Preços do Cobre Registam Maior Subida Diária Desde 1968

O anúncio de Donald Trump sobre potenciais tarifas de 50% sobre o cobre apanhou o mercado de surpresa e provocou uma reação imediata nos preços. Os contratos futuros de cobre nos EUA dispararam 12% numa só sessão, registando a maior subida diária desde 1968. Este movimento reflete o grau de dependência externa dos Estados Unidos: mais de 50% do cobre refinado consumido no país é importado, com 35 a 40% proveniente da América do Sul.

Apesar de os EUA terem reservas significativas de cobre, a produção interna já se encontra próxima da sua capacidade máxima. Qualquer expansão exigiria, pelo menos, uma década, devido a restrições ambientais, processos de licenciamento demorados e forte oposição local, como tem acontecido ao longo dos anos nos EUA. Tendo em conta a importância do cobre para a economia americana, torna-se difícil justificar o racional por detrás desta medida, mesmo através das lentes de uma política protecionista.

Ainda assim, e tendo em conta o historial de Trump, é possível que o valor de 50% seja apenas um ponto de partida para as negociações, sujeito a revisão nos próximos dias. A incerteza, no entanto, já está a refletir-se nos preços do cobre e nas ações das empresas do setor.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Micro Copper Futures

Sem negociações

Ideias de negociação

A alta no cobre é estruturalA alta do cobre parece ser uma tendência estrutural, impulsionada por uma nova fase da economia global — mais verde, elétrica e conectada. Apesar de oscilações de curto prazo serem inevitáveis, a tese de longo prazo permanece de alta.

Recentemente, a expectativa de tarifas nos Estados Unidos criou uma oportunidade de arbitragem entre os mercados americano e londrino. Traders têm aproveitado essa diferença ao enviar grandes volumes de cobre para os EUA, buscando se beneficiar dos preços mais altos por lá. Essa movimentação resultou na redução dos estoques nos armazéns da London Metal Exchange (LME), o que apertou ainda mais a oferta no mercado global, contribuindo para a elevação dos preços na LME.

O gráfico acima ilustra claramente o descolamento entre os preços cotados em Chicago e os cotados em Londres, considerando a medida por tonelada métrica.

As tarifas anunciadas por Trump tendem a sustentar os preços em patamares elevados, especialmente diante de uma oferta mais restrita e da demanda consistente da China — um consumidor voraz de cobre. Mesmo com o ambiente macroeconômico externo mais fraco limitando o potencial de alta dos preços do cobre na China, os fundamentos de curto prazo seguem resilientes, dando suporte a novas elevações.

No campo da demanda, espera-se que o consumo de cobre em 2025 continue demonstrando força, impulsionado pela transição energética acelerada em direção a fontes renováveis. Essa mudança de paradigma tende a aprofundar o desequilíbrio entre oferta e demanda no mercado de cobre.

Já pelo lado da oferta, as perturbações no setor de fundição vêm ganhando relevância e impactando os preços no curto prazo. A indústria chinesa de fundição de cobre, fortemente dependente de concentrados importados, é especialmente sensível a essas oscilações logísticas e regulatórias.

Voltando o olhar para o setor de metais como um todo, o ouro tem se mostrado surpreendentemente resiliente, mantendo uma escalada constante de preços e já consolidando níveis acima de 3.000 dólares por onça-troy.

Ao compararmos com o gráfico do cobre, nota-se uma correlação positiva entre o metal precioso e o metal básico, o que reforça o comportamento de valorização dos metais diante de incertezas geopolíticas e econômicas.

Quando adicionamos a prata à análise, fica ainda mais claro o movimento conjunto entre os três metais.

Porém, a leitura aqui é mais complexa. Se o risco de recessão aumenta com as tarifas, o preço do cobre pode cair por conta de uma demanda industrial menor, enquanto a prata pode subir, atuando como proteção (hedge). Por outro lado, se o mercado interpretar que essas tarifas pressionarão os custos — e, portanto, gerarão inflação — a prata também tende a se valorizar, dada sua função de proteção inflacionária.

Vale lembrar que a prata não está incluída no pacote de tarifas de Trump. Ademais, essas tarifas afetam principalmente o mercado físico de metais; os contratos futuros, por sua vez, podem ter liquidação financeira, o que abre espaço para comportamentos distintos entre os mercados.

Ainda assim, observar a correlação entre os metais é crucial em ciclos de expansão econômica. Cobre e prata geralmente sobem juntos, com a prata atuando também como metal industrial.

O gráfico da Fidelity Investments sobre ciclos econômicos mostra que a China está em fase inicial de expansão, enquanto outras economias estão encolhendo. Esse pode ser o ponto de partida de uma nova retomada no mercado de commodities industriais.

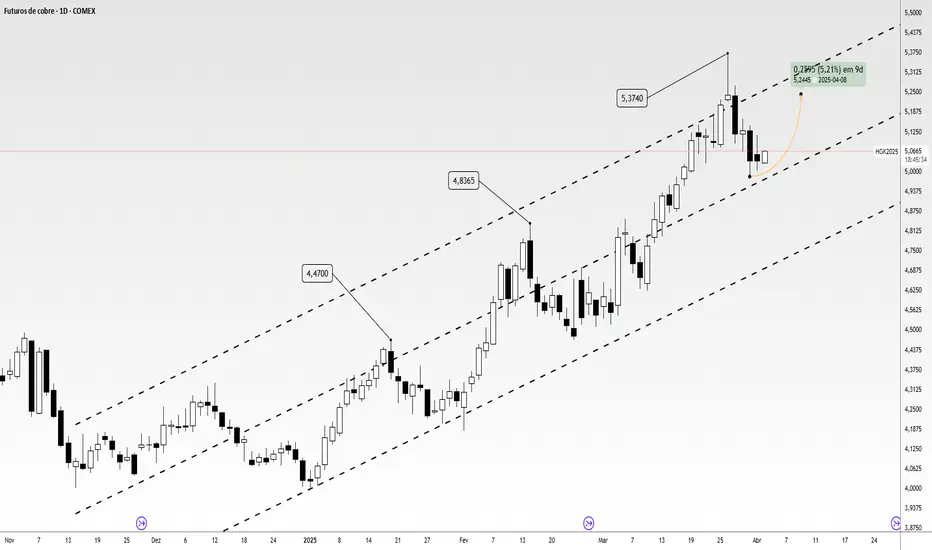

O Aperto do Cobre: Mais Forte Que o do Petróleo?A economia dos EUA está prestes a passar por uma revolução do metal vermelho? A demanda crescente por cobre, impulsionada pela transição global para a energia limpa, a proliferação de veículos elétricos e a modernização da infraestrutura crítica, sugere uma mudança no cenário econômico em que a importância do cobre pode em breve eclipsar a do petróleo. Este metal vital, essencial para tudo, desde sistemas de energia renovável até eletrônicos avançados, está se tornando cada vez mais central para a prosperidade econômica dos EUA. Suas propriedades únicas e aplicações crescentes em setores de alto crescimento o posicionam como uma peça-chave para o desenvolvimento futuro, podendo torná-lo mais crucial do que as fontes de energia tradicionais nos próximos anos. Esse sentimento é refletido pela recente atividade do mercado, com os preços do cobre atingindo um novo recorde de US$ 5,3740 por libra na COMEX. Esse aumento ampliou a diferença de preços entre Nova York e Londres para aproximadamente US$ 1.700 por tonelada, sinalizando uma forte demanda nos EUA.

No entanto, essa importância crescente enfrenta uma ameaça iminente: a possível imposição de tarifas dos EUA sobre as importações de cobre. Justificadas por preocupações com a segurança nacional, essas tarifas poderiam desencadear repercussões econômicas significativas. Ao aumentar o custo do cobre importado, um componente vital para diversas indústrias domésticas, as tarifas correm o risco de inflacionar os custos de produção, elevar os preços ao consumidor e tensionar as relações comerciais internacionais. A antecipação dessas tarifas já causou volatilidade no mercado, com grandes traders em um evento de commodities do Financial Times na Suíça prevendo que o cobre poderia chegar a US$ 12.000 por tonelada este ano. Kostas Bintas, da Mercuria, destacou a atual "escassez" no mercado de cobre devido às substanciais importações para os EUA em antecipação às tarifas, que alguns analistas esperam que entrem em vigor mais cedo do que o previsto.

No fim das contas, a trajetória futura da economia dos EUA dependerá fortemente da disponibilidade e do custo do cobre. As tendências atuais do mercado revelam preços em alta, impulsionados pela forte demanda global e pela oferta limitada, uma situação que pode ser ainda mais agravada por barreiras comerciais. Os traders também preveem um aumento na demanda industrial à medida que grandes economias, como os EUA e a UE, modernizam suas redes elétricas, reforçando ainda mais a perspectiva otimista. Aline Carnizelo, da Frontier Commodities, está entre os especialistas que preveem um preço-alvo de US$ 12.000. No entanto, Graeme Train, da Trafigura, alertou que a economia global ainda está "um pouco frágil", destacando riscos potenciais para a demanda sustentada. À medida que o mundo continua sua marcha em direção à eletrificação e ao avanço tecnológico, o papel do cobre só se intensificará. Se os EUA navegarão por essa nova era com políticas que garantam um fornecimento suave e econômico desse metal essencial, ou se medidas protecionistas acabarão por dificultar o progresso, permanece uma questão crítica para o futuro econômico da nação.

COBRE FUTURO ESTÁ COM CARA DE QUE VAI BUSCAR MÁXIMA HISTÓRICAComo diz o próprio título: "COBRE FUTURO ESTÁ COM CARA DE QUE VAI BUSCAR MÁXIMA HISTÓRICA".

É isso mesmo que você leu.

O gráfico semanal demonstra bastante momentum em direção à resistência mais próxima (3º teste) e se houver o rompimento (o que acredito que acontecerá); é "dois palito" pra buscar a resistência mais forte lá de cima onde está a máxima histórica.

No que fere aos fundamentos... se me perguntassem pq o cobre está subindo no curto prazo eu diria que isso está acontecendo principalmente em decorrência ao que está havendo com a bolsa da china (HK50) - que está performando muito bem nas últimas 4-5-6 semanas.

------------------------------------------------------------

Certo, mas o que fazer com essa informação de que o cobre vai buscar topo histórico?

Eu particularmente vou comprar ativos que se beneficiam da alta do cobre!

Gosto de SCCO e FCX

Farei um post exclusivamente para eles!

------------------------------------------------------------

BONUS:

VOCÊ NÃO PRECISA TER MUITO DINHEIRO PARA COMPRAR ESSAS AÇÕES VINCULADAS AO COBRE ATRAVÉS DE UMA CORRETORA DO EXTERIOR. BASTA COMPRÁ-LOS ATRAVÉS DO "CFD".

se alguém tiver dúvida, pode perguntar

Análise de Mercado - COBRE - O preço do cobre continuará caindo?O cobre encontrou uma zona de suporte em 400,00 USD, mas parece estar perdendo força, podendo romper abaixo desse nível de preço.

O preço do cobre tem caído recentemente devido a uma possível desaceleração econômica na China, especialmente com as tarifas que Donald Trump supostamente planeja impor ao gigante asiático.

Lembre-se de que a China é o maior consumidor mundial de metal industrial, e se sua economia desacelerar, a demanda por cobre também diminuirá.

A commodity vem caindo desde 479,48 USD, rompendo abaixo da média móvel exponencial de 200 dias e alcançando os 400,00 USD, onde a queda desacelerou um pouco.

No entanto, no gráfico diário do cobre, é possível observar que as máximas dos últimos canddles diários estão mais baixos que os anteriores, um sinal de que a pressão de venda está se acumulando.

Além disso, a média móvel exponencial de 55 dias está prestes a cruzar abaixo da média móvel exponencial de 200 dias, formando o chamado "cruzamento da morte".

O cruzamento da morte tem implicações baixistas para o ativo no médio prazo. Isso significa que, no curto prazo, pode ocorrer uma correção de alta antes que o preço continue caindo.

Caso ocorra um movimento de alta, a própria média móvel exponencial de 200 dias, situada em 424,90 USD, pode atuar como resistência para o cobre. Se romper abaixo de 400,00 USD, o próximo suporte a ser testado pode estar em 382,42 USD.

Alexander Londoño – Analista de Mercados, ActivTrades

Aproveite a chance de fortalecer seu portfólio investindo em Dólar! Diversifique seus ativos com uma moeda forte e proteja seu patrimônio contra a inflação e instabilidades econômicas.

Dolarize já seus investimentos e conquiste segurança e crescimento para seu capital.

#Copper #Cobre #Commodities #ActivTrades #CopperMar25

Análise Técnica - Contrato Futuro de Cobre (4H) HG RompimentoOlá traders! Vamos analisar o contrato futuro de cobre com base em informações recentes do gráfico de 4 horas.

**Tendência de Baixa e Reta de Tendência:**

Desde abril de 2022, o contrato futuro de cobre tem seguido uma tendência de baixa, evidenciada pela linha de tendência descendente. O preço atualmente está testando essa linha, indicando um momento crucial para possíveis movimentos futuros.

**Média Móvel de 200 períodos:**

O preço está operando acima da média móvel de 200 períodos no gráfico de 4 horas. Esse movimento poderia indicar uma possível força compradora, trazendo uma dinâmica interessante para um possível rompimento da linha de tendência de baixa.

**Possível Cenário de Rompimento:**

Um rompimento acima da linha de tendência de baixa, especialmente se acompanhado por um aumento de volume, poderia sinalizar uma inversão de tendência. Nesse caso, a resistência na faixa dos 3,8330 pode ser o próximo alvo de interesse para os traders.

**Observações Importantes:**

É crucial observar o comportamento do preço em relação à linha de tendência. Um rompimento bem-sucedido poderia validar uma mudança de direção. No entanto, a confirmação através do aumento do volume e da consistência do movimento de alta seria fundamental antes de tomar decisões de entrada no mercado.

**Conclusão:**

O contrato futuro de cobre está em um ponto crucial, testando a linha de tendência de baixa. O rompimento dessa linha, especialmente combinado com a superação da resistência em torno de 3,8330, poderia indicar uma possível mudança de tendência.

Lembre-se sempre de fazer sua própria análise e gerenciar o risco de maneira adequada em suas operações.

*Esta análise é apenas para fins educacionais e não deve ser considerada como recomendação de investimento.*

COBRE 4H | PRA IMPRIMIR E POR NA PAREDENão sei para que lado os fundamentos apontam o cobre.. estou considerando somente gráfico nessa análise.

Porém confesso que sou permabull com essa commodity. Meses atrás quando estava bombando, diversos bancos como Bank of America, Goldman Sachs e muitos Fundos de Investimento estavam dando call de compra em cobre e todas as notícias eram o mais bullish possível para a commodity.

A narrativa de que carros elétricos demandam 3 vezes mais cobre que um veículo convencional - e de que não se foi investido o suficiente em cobre para lidar com a futura demanda que está por vir me convence de que teremos um déficit desse recurso nos próximos 5 a 10 anos!

-------------------------------------------------------------------------------------------------------------------

Agora falando de gráfico:

Depois de uma grande sequência de topos e fundos descendentes, podemos estar diante da formação de um pivô de alta no padrão "rally-base-rally".

Por hora, o fechamento do 4H (com momentum na região do breakout) e também a própria estrutura me fazem ficar inclinado para compras.

De qualquer forma, o Risco X Retorno e a Probabilidade de Acerto me permitem tomar uma posição que seja pelo menos 1/3 da mão, podendo aumentar conforme perceber momentum comprador.

--------------------------------------------------------------------------------------------------------------------

BONUS:

Pra conseguir conduzir esse trade no alvo mais alto o possível, é interessante ver o comportamento do próprio DXY, e minha opinião é que ele não tem muito mais upside e uma correção nele com o cobre pivoteando seria perfeito pra alongar a operação uma vez que um dólar mais fraco é benéfico pras commodities

Ouvi falar que falta insumosCobre e nasdaq andam juntos ok? Antes de existir AI claro.

Falta cobre ou então comerciantes travaram aguardando preços melhores.

Se a economia decidir acelerar, podemos ver um fundo no mesmo patamar do anterior, porém se decidido resolver a inflação de imediato podemos ver a preços do C19.

___

Como disse em analises anteriores eu não espero nada mais do FED, acredito que vai deixar a inflação correr solta " a mas ja subiu 500pontos" POUCO, duvida? nessa velocidade nunca vai chegar na meta, olha a fila por automoveis, olha como a demanda por casas cresceu.

___

BULLMARKET está próximo e cheio de deteriorações econômicas. Dificilmente um armagedon virá em um sistema rico e disposto a salvar tudo.

Tudo isso por conta de AI. Cobre x QQQCobre e Growth andam lado a lado, é um insumo para a produção de hardwares necessários para rodarem os softwares.

Alguém está mentindo, a missão do fed eh frear a economia e já faz mais de um ano que está nessa batalha, com certeza seus esforços fazem pressão e o cobre nos conta isso, não existe economia forte que não consuma cobre.

6 empresas carregam o índice neste ano, uma onda de euphoria de blow of idiotice e AI é a solução para todos os problemas da humanidade confundem até os mais firmes que acompanham o momento e se questionam a saúde desse movimento, qual não existe desenho algum com pernadas curtas e constantes que mal retraem caminhando para cima à mais de 6 meses com diversas narrativas que se alteram constantemente, primeiro no landing depois, softlandig, agora é como vai ter recessão com esse desempregado nas mínimas. Ninguém se questiona como a inflação vai ceder com o PIB carregado por Consumo e Gastos do governo, como a economia vai crescer sem Investimento.

Este ano aprendemos que não podemos subestimar o consumidor, ele comprara e comprara o que não precisa até que de fato seu cartão não permita mais.

Enquanto houver quem pague esses preços por NVIDIA e MICROSOFT o rally continuará.

Cobre exagera e perde região importanteCobre é uma das metálicas mais versáteis e liquidas negociadas justamente por ser utilizada em infraestrutura, construção civil, projetos industriais, chips, carros e agora principalmente na transição energética.

É sabido que esse mercado opera apertado devido a demanda de carros elétricos e soluções "verdes", mas pouco sabe-se sobre quanto mais a indústria atual consegue suprir a demanda. Pesquisas recentes afirmam que novas minas precisam ser iniciadas nos próximos 10 anos se não quisermos ver um choque de demanda nesse mercado. O problema é que "abrir" uma nova mina é altamente custoso para as mineradoras e elas hoje estão mais interessadas em M&A, adquirindo as menores e tomando conta das minas atuais, e isso não resolve o gargalo de demanda crescente.

Olhando para o micro, o mercado está precificando diminuição momentânea da demanda, vulgo recessão, ainda é nebuloso tal horizonte mas já mencionado nas atas dos BCs por aí. Além disso o mercado está frustrado com o sumiço da China. Havia uma grande expectativa que com o fim da política de Covid-0 a aceleração da economia chinesa seria um dos drivers para o mundo, mas até agora nada ou muito pouco.

Olhando para o preço, o mercado vem negociando em range de 4,11 e 3,98, e hoje finalmente perdeu em movimento contínuo o antigo suporte de 3,98, chegando a romper a região de suporte de 3,88. Como a demanda industrial tem se mostrado real, acho difícil o metal seguir em uma tendência forte de queda como o ferro, e vejo espaço para realização do exagero de hoje.

Minha posição é de compra no na região de 3,85 e 3,86 para carregar até 3,98 observando como o preço se comportará ao retomar a range.

COBRE : UM TRADE ESCRITO NAS ESTRELAS | (TESE + GRÁFICO)Se não houver um crash maior nos mercados que venha a puxar as commodities em geral pra baixo acredito que este pode ser um ótimo case para ser aprofundado!

No início desse ano havia lido uma tese sobre o cobre que tinha feito muito sentido pra mim, desde então tenho monitorado ele com carinho. Vou colar pra vcs uma parte da anotação que eu tinha feito:

UMA TESE SOBRE O COBRE

A queda do dólar é uma boa notícia para commodities, disse Steven Glass, diretor administrativo da Pella Funds Management.

Particularmente otimista com o Cobre, Glass citou o “ maior déficit de cobre ” em que o mundo está entrando, e espera que a demanda duplique nos próximos 10 anos.

“ Simplesmente não houve investimento suficiente em cobre."

"Os Veículos Elétricos usam algo como três vezes a quantidade de cobre [ em comparação com veículos convencionais . Então, isso por si só criará uma enorme demanda subjacente por cobre."

Citando dados do Goldman Sachs, Glass disse que pode haver um déficit de cobre de 8 milhões de toneladas em uma década.

O Global X Copper Miners ETF se manteve em 2022, perdendo apenas 0,19% em um mercado em baixa.

------------------------------------------------------------------------------------

Qualitativamente falando, fiquei bem convencido. Agora pensando na parte técnica:

1) temos o preço trabalhando acima do key level semanal

2) temos o preço fazendo topos e fundos ascendentes no gráfico SEMANAL

3) o preço trabalha acima de LTA's vigentes e acima de LTB's rompidas

4) um pullback na região estipulada traria uma melhor RxR (aguardando)

O "modus operandi" está na tela, e essas foram algumas considerações

Gerenciem seus riscos! Abs

Análise e Projeção de Movimento - HG1!Fala pessoal!

Estou de volta e hoje vamos comentar sobre a análise do Cobre utilizando o gráfico dos futuros HG1!

1 - Pelo gráfico semanal vemos uma forte valorização desse ativo desde 2020.

2 - Entretanto, após essa valorização o ativo começou a lateralizar e tentou dar sequencia no movimento de alta, porém sem sucesso.

3 - Após perder o fundo da lateralização e iniciar um forte movimento de baixa, o ativo testou a região de suporte destacada em branco (3,27 - 3,17) onde encontrou defesa compradora.

4 - Porém, essa defesa não foi o suficiente para segurar o preço e o ativo novamente volta para testar essa região porém agora com maior pressão vendedora.

5 - Caso ultrapasse essa região de suporte, podemos ter uma forte desvalorização no Cobre buscando níveis de suporte que se encontram na região dos 2,30 - 2,20, níveis esses que foram testados a ultima vez durante o início da pandemia.

6 - Além disso vale ficarmos de olho nesse ativo, pois ele é considerado o precursor da valorização ou desvalorização dos metais, que como sabemos, possuem grande influencia na economia.

Espero ter contribuído com minha leitura!

Se gostou não esquece de deixar o like.

Até mais!

ALVO DE 100% PARA O COBREProjeção de Fibonacci utilizando espelhamento indicado pela seta verde. Alvo de 100% em cima de uma resistência de um topo anterior.

Cobre - Batendo máxima histórica de 10 anos !!!!Contrato futuro de cobre bombando ! Máxima de 10 anos !

O cobre é um termômetro da atividade industrial, principalmente da indústria eletro-eletrônica.

Ótimo sinal para a economia mundial !

Opera com médias móveis compradas e hiloactivator comprado.

Outro indicador muito importante é a demanda por aço e papelão, fica a dica !