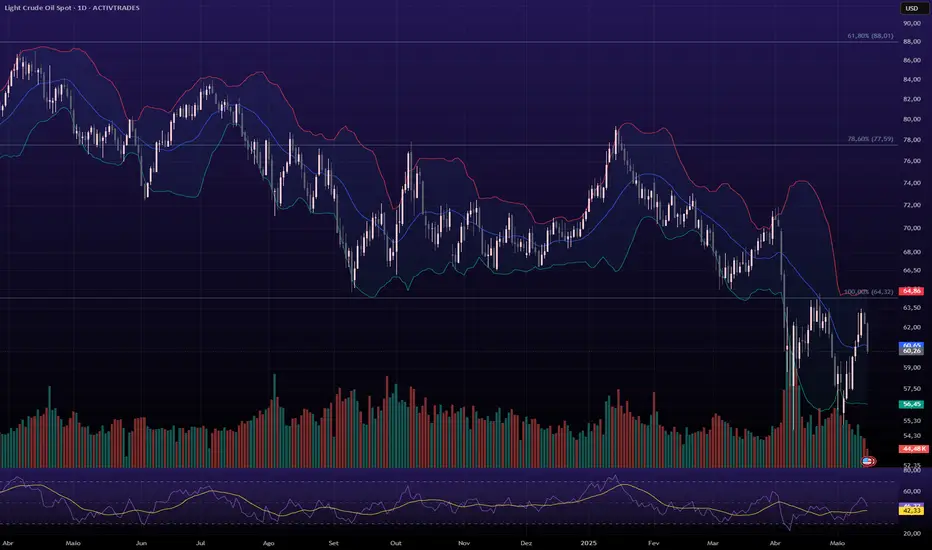

WTI recua ligeiramente após intervenção na Venezuela

Os preços do petróleo WTI caíram mais de 1,5% no início da negociação de segunda-feira e encontram-se atualmente em torno dos 56,40 dólares por barril. A reação inicial dos mercados financeiros à intervenção dos EUA na Venezuela foi de otimismo cauteloso, refletindo a expectativa de que a remoção do presidente venezuelano possa conduzir a um realinhamento político do país em direção à esfera de influência norte-americana. No curto prazo, sobretudo no que diz respeito às exportações de petróleo, o cenário parece ser, em grande medida, de continuidade do status quo. A Venezuela detém cerca de 17% das reservas de petróleo do mundo, mas nos últimos anos a sua capacidade de extração e refinação de crude deteriorou-se significativamente. A produção atual é estimada em menos de um milhão de barris por dia, com aproximadamente metade a ser exportada — o que representa menos de 1% da oferta global. Neste contexto, e tendo em conta que, ainda antes do fim de semana, os analistas já antecipavam um excesso de oferta nos mercados globais de petróleo em 2026, a atual queda de preços não é surpreendente, com a perspetiva de médio prazo de uma maior entrada de petróleo venezuelano no mercado global a acentuar esta dinâmica.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Crude Oil WTI

Mercado antecipa excedente robusto antes do relatório da OPEP

O barril de petróleo bruto está a negociar a 58,41 dólares esta manhã. A previsão da Administração de Informação sobre Energia dos EUA (EIA) aponta para uma descida progressiva nos preços do petróleo, onde o aumento da produção deverá sobrepor-se aos impactos dos ataques de drones na infraestrutura petrolífera da Rússia e das mais recentes sanções ao sector. Esses factores, aliados a uma menor procura durante o inverno, podem levar a uma queda de preço do petróleo para uma média de 55 dólares por barril no primeiro trimestre de 2026, onde deverão permanecer o resto do ano, segundo a EIA. O aumento da produção mundial de forma desproporcional ao consumo tem levado ao crescimento desmedido dos inventários, uma tendência que deverá continuar a colocar pressão sobre os preços do barril. O consumo diário de combustíveis líquidos globais deverá aumentar, motivado quase inteiramente por países fora da OCDE, maioritariamente da Ásia e do Médio Oriente. Hoje será publicado o relatório da OPEP, que deverá ajudar a sedimentar as projeções para o próximo ano. Existe um consenso do mercado num forte excedente de inventário ao mesmo tempo que a economia global arrefece, e a dúvida agora é se o cartel vai reconhecer essa tendência ou manter uma visão mais otimista da procura. Para já, o mercado assume que a combinação de oferta elevada, acumulação de stocks e um inverno mais brando poderão reforçar a pressão descendente sobre os preços. Se o relatório confirmar revisões em baixa da procura ou destacar uma expansão mais forte da oferta fora da OPEP, o sentimento poderá deteriorar-se ainda mais. Caso contrário, qualquer sinal de prudência na produção ou de maior resiliência da procura poderá oferecer algum suporte ao Brent e ao WTI antes do final da semana.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

WTI🌎 Os principais bancos de investimento preveem duas fases para o petróleo: uma queda devido ao excesso de oferta, seguida de crescimento a partir de 2027 devido à falta de investimentos.

Após 2027: Terá início um período prolongado de crescimento devido à escassez de matérias-primas.

Observa-se um declínio gradual e lento dos preços do petróleo.

Estamos perto de um nível de suporte, cuja quebra poderá acelerar a descida dos preços.

Volatilidade tarifária e Petrolífera convergem a 9 de julho Terça-feira, 9 de julho, marca um prazo fundamental para dois grandes eventos de mudança de mercado.

Terça–feira é o prazo oficial para as negociações comerciais EUA-UE. Enquanto um acordo completo está fora da mesa, a UE espera garantir um "acordo de princípio" de última hora para evitar uma tarifa norte-americana ameaçada de 50% sobre algumas exportações europeias.

A história do presidente Trump de alterar prazos aumenta a incerteza. Os comerciantes podem querer observar movimentos intradiários acentuados em EUR / USD e ações europeias ligadas ao risco tarifário.

O Seminário Internacional da OPEP também começa no dia 9 em Viena. Ministros da energia e CEOs da BP, Shell e outros irão falar sobre oferta de petróleo, investimento e estratégia de longo prazo.

O petróleo bruto tem sido volátil em julho, e quaisquer sinais de mudanças na oferta ou mudanças na política podem levar o WTI e o Brent em qualquer direção.

Tensões no Oriente Médio Levarão a Crise Petrolífera Global?O mercado global de petróleo enfrenta turbulências significativas diante de relatos de uma possível ação militar de Israel contra as instalações nucleares do Irã. Essa ameaça iminente provocou um aumento expressivo nos preços do petróleo, refletindo grande inquietação no mercado. A principal preocupação decorre da possibilidade de uma grave interrupção na produção de petróleo do Irã, um componente crítico do fornecimento global. Mais preocupante, uma escalada poderia desencadear uma retaliação iraniana, incluindo um possível bloqueio do Estreito de Ormuz, um corredor marítimo crucial por onde transita uma parte substancial do petróleo mundial. Um evento desses provocaria um choque de oferta sem precedentes, ecoando picos históricos de preços vistos em crises passadas no Oriente Médio.

O Irã atualmente produz cerca de 3,2 milhões de barris por dia e possui importância estratégica além de sua produção direta. Suas exportações de petróleo, principalmente para a China, representam uma fonte essencial de receita, tornando qualquer interrupção profundamente impactante. Um conflito em larga escala desencadearia uma cascata de consequências econômicas: aumentos extremos nos preços do petróleo alimentariam a inflação global, potencialmente levando economias à recessão. Embora exista alguma capacidade de reserva, uma interrupção prolongada ou um bloqueio de Ormuz tornaria essa capacidade insuficiente. As nações importadoras de petróleo, especialmente as economias em desenvolvimento mais vulneráveis, enfrentariam uma pressão econômica severa, enquanto grandes exportadores de petróleo, como Arábia Saudita, EUA e Rússia, teriam ganhos financeiros substanciais.

Além da economia, um conflito desestabilizaria profundamente o cenário geopolítico do Oriente Médio, desfazendo esforços diplomáticos e exacerbando as tensões regionais. Do ponto de vista geoestratégico, a atenção se concentraria na proteção das rotas marítimas críticas, destacando as vulnerabilidades inerentes das cadeias globais de fornecimento de energia. Em termos macroeconômicos, os bancos centrais enfrentariam a difícil tarefa de controlar a inflação sem sufocar o crescimento, levando a uma valorização dos ativos de refúgio. O cenário atual destaca a extrema vulnerabilidade dos mercados energéticos globais, onde desenvolvimentos geopolíticos em uma região volátil podem ter repercussões globais imediatas e de longo alcance.

Petróleo WTI recua com perspetiva de possível acordo com Irão

Os preços do petróleo WTI recuaram nas primeiras horas de negociação desta quinta-feira, prolongando a tendência negativa iniciada na sessão anterior. O principal fator por detrás das perdas desta manhã é a crescente expectativa de um excesso de oferta no mercado.

Este sentimento foi reforçado pelas declarações de Donald Trump, feitas esta quinta-feira, nas quais afirmou que um acordo com o Irão, relativo ao programa nuclear do país do Médio Oriente, está próximo. Caso se confirme, tal entendimento poderá levar ao levantamento das sanções sobre as exportações de petróleo de Teerão, permitindo o seu regresso aos mercados internacionais.

A pressionar ainda mais o preço do barril estão os dados mais recentes sobre os inventários de crude nos Estados Unidos, que superaram largamente as previsões dos analistas. Foi registado um aumento de 3,5 milhões de barris na última semana, elevando as reservas totais do país para cerca de 442 milhões de barris.

Neste contexto, com as perspetivas de oferta a superarem a procura, os preços do petróleo poderão continuar sob pressão no curto prazo.

Ricardo Evangelista – ActivTrades

Petróleo vai para 60 o barrilaté abril de 2025, essa é minha aposta.

O meu ponto se sustenta na tese do retorno da China e da perspectiva de superaquecer o mercado de petróleo, após uma sinalização positiva da Arábia Saudita de que poderia aumentar sua produção para suprir a necessidade da China.

A China deve retomar o estímulo ao crescimento e, para tal, invariavelmente consumirá mais petróleo dos seus fornecedores. O aumento da demanda é estrutural e impactará o consumo do óleo no mundo todo, mas principalmente na China. O estímulo não será focado apenas em infraestrutura de moradias, mas em infraestrutura de maneira geral naquele país, além de fomentar outras áreas como a produção industrial de chips e automóveis.

Para conseguir todo esse petróleo sem impactar o preço, a Arábia se dispôs a aumentar a sua produção para captar o máximo de recurso desse momento, visto que a Arábia tem interesse em diminuir sua dependência de um ativo único, como o petróleo.

Sobretudo, o risco anda perto, e estamos no olho do furacão para falar de petróleo, ainda mais com uma tese pró-ciclo de crescimento.

Os riscos de alta

Essa tese faz o petróleo se tornar um ativo de hedge importante nas carteiras de investidores da retomada do crescimento. Tudo que freia ou atrapalha o petróleo são as consequências geopolíticas e climáticas mais recentes.

No momento, vivemos uma questão sensível no Oriente Médio: o conflito entre Israel, Hezbollah e Irã, que juntos trazem preocupação global.

Semana passada, o Irã lançou um ataque contra o território israelense, o que provocou uma volatilidade importante no mercado de energia. Israel, por sua vez, prometeu retaliar e insinuou que atacaria as instalações de extração de petróleo e nucleares do Irã, podendo estressar ainda mais o petróleo. No momento, os EUA e a Europa juntos tentam moderar a potencial resposta do Primeiro-Ministro Netanyahu frente aos ataques sofridos. Incursões no Líbano atrás do grupo Hezbollah continuam, e Israel promete uma guerra longa.

Além disso, a temporada de furacões nos EUA segue atrapalhando operações no Golfo do México, onde a maior parte das instalações petrolíferas offshore atuam. Embora tenhamos visto estoques de petróleo altos nos EUA nesta semana, a parada das produções afeta diretamente o abastecimento, e os potenciais danos e destruição das instalações também atrasam a retomada da produção.

Frente a esses dois riscos de alta, o mercado de petróleo pode ainda ter de $5 a $15 de prêmio de risco acima de 70 dólares, sendo um ativo de hedge para estresse na guerra de Israel ou consequências climáticas.

Aqueles que quiserem operar pró-ciclo devem vender a cada stress vindo do Oriente Médio. O contrato de abril de 2025 opera com basis negativo frente ao contrato vigente, e tem uma correlação de Pearson menor, mas ganhou corpo no último mês e tem um prêmio de risco similar, mas ainda opera em backwardation (quando o basis é negativo frente o contrato atual).

Movimentação do preço

Considerando a retomada de crescimento e investimentos na China, espera-se que o petróleo siga em rota de queda para a região de 60 dólares o barril, um downside de 10 a 15 dólares, visto que, de máxima a mínima, e vice-versa, é o swing médio da movimentação do preço.

Traçando uma regressão linear, tudo mais constante, o preço médio de 60 dólares deve ocorrer próximo de abril do ano que vem, mais de 180 pregões. Consideraria o preço do barril até mesmo abaixo de 50 dólares, mas o prêmio do risco geopolítico está embutido, e na minha análise é de 10 a 15 dólares.

Preços do petróleo disparam com guerra no Oriente Médio?Os preços do petróleo estão prestes a disparar drasticamente se Israel e os EUA lançarem um ataque militar contra o Irã. As previsões apontam para uma faixa entre US$ 85 e US$ 95 por barril, com uma estimativa intermediária de aproximadamente US$ 90 por barril. Essa projeção, baseada nas dinâmicas de mercado em 17 de março de 2025, reflete o potencial de perturbações significativas no fornecimento, dado o papel crítico do Irã como produtor de petróleo, contribuindo com cerca de 2,5 milhões de barris por dia.

O Estreito de Ormuz, um ponto crucial que manipula 20% do fluxo global de petróleo, pode se tornar um ponto de ignição se o Irã reagir, ampliando a volatilidade dos preços e atraindo intensa atenção de investidores e analistas.

A escalada das tensões geopolíticas sustenta essa previsão, com precedentes históricos destacando os riscos. Episódios como os ataques às instalações de petróleo sauditas em 2019, que reduziram temporariamente a produção em 5 milhões de barris por dia e aumentaram os preços em US$ 10, ilustram a sensibilidade do mercado à instabilidade no Oriente Médio.

Um ataque ao Irã poderia reduzir pela metade sua produção ou ameaçar o Estreito, potencialmente elevando os preços em US$ 15 a US$ 37,50 por barril, embora a capacidade ociosa global e a resiliência da demanda possam limitar o aumento. Os recentes estímulos econômicos da China, que impulsionaram as vendas no varejo em 4% e a produção de petróleo bruto em 2,1%, oferecem algum suporte à demanda. No entanto, as tarifas dos EUA e um excedente de oferta projetado de 600.000 barris por dia em 2025 introduzem pressões de equilíbrio.

Analistas preveem um pico de preços de curto prazo, com possibilidades de ultrapassar US$ 100 por barril se o conflito escalar a ponto de fechar o Estreito de Ormuz, conforme sugerido por modelos da Administração de Informação de Energia e estimativas do Eurasia Group e do Deutsche Bank. No entanto, um detalhe inesperado surge: dados históricos da guerra civil da Líbia em 2011 e do incidente saudita em 2019 indicam que os preços podem se estabilizar em meses se as perturbações forem temporárias, moderando os impactos de longo prazo. Esse delicado equilíbrio entre choques de oferta e ajustes de mercado deixa o mercado de petróleo em uma encruzilhada, exigindo um monitoramento atento dos desenvolvimentos geopolíticos e seus efeitos econômicos.

Em conclusão, o potencial ataque ao Irã apresenta um cenário de alto risco para os preços do petróleo, provavelmente empurrando-os para a faixa de US$ 85-95, com um ponto médio de US$ 90, impulsionado por riscos de oferta e prêmios geopolíticos. Embora a volatilidade de curto prazo possa testar os limites superiores, a capacidade do mercado de se adaptar, apoiada pela capacidade excedente e tendências de demanda, sugere um retorno ao equilíbrio ao longo do tempo. Os investidores devem permanecer vigilantes, pois o resultado depende do escopo e da duração do conflito, tornando este um momento crucial para os mercados globais de energia.

As Ambições Nucleares do Irã Redefinirão Mercados Energéticos?Em um mundo onde as tensões geopolíticas e os mercados de energia são interdependentes, os últimos desenvolvimentos em torno do programa nuclear do Irã surgiram como um fator crucial na dinâmica global do petróleo. A deliberação da administração Biden sobre opções militares contra instalações nucleares iranianas introduziu uma nova variável na equação complexa dos mercados internacionais de energia, forçando investidores e analistas a reavaliar seus modelos tradicionais de mercado.

A importância estratégica da infraestrutura petrolífera do Oriente Médio, especialmente o estreito de Ormuz, mantém-se em um delicado equilíbrio à medida que as negociações diplomáticas se desenrolam. Com aproximadamente um quinto do suprimento mundial de petróleo passando por esse ponto crucial, os riscos ultrapassam em muito a política regional, afetando cada canto da economia global. Os participantes do mercado incorporam cada vez mais esses riscos em seus modelos de precificação, refletindo uma nova realidade em que as considerações geopolíticas têm tanto peso quanto as métricas tradicionais de oferta e demanda.

O setor energético está em uma encruzilhada, onde reservas estratégicas de petróleo, estratégias de investimento e protocolos de gestão de riscos enfrentam desafios sem precedentes. Gestores de portfólios e traders de energia precisam navegar por esse cenário complexo, equilibrando a volatilidade de curto prazo com o posicionamento estratégico de longo prazo. À medida que a situação continua a evoluir, o mercado global de petróleo serve como um espelho que reflete as implicações mais amplas das dinâmicas de segurança internacional, desafiando a sabedoria convencional sobre os fundamentos do mercado de energia e forçando uma reavaliação dos modelos tradicionais de avaliação de riscos.

PETROLEOSwingtrade:

Derivativo do Petroleo Bruto em periodo iniciado no dia 14 de Junho de 2022 ate o presente dia configura viés baixista com topos e fundos cada vez menores.

SELLzone demarcada em azul piscina nos da noção onde preço pode vir numa eventual correção com referencia a FRACTAL de Elliott .

Fibonacci pegando os atuais níveis de suporte e resistência projeta no futuro os possíveis suportes e resistências onde o preço possa usar como ponto de parada no seu zig zag comum.

Vies baixista vigente

Aumento de 20 dólares se Israel atingir o petróleo do Irão?Aumento de 20 dólares se Israel atingir o petróleo do Irão?

Os militares israelenses alertaram que sua resposta ao ataque de mísseis do Irã seria "séria e significativa", já que o Goldman Sachs previa que os preços do petróleo poderiam aumentar em US $20 por barril se a produção iraniana fosse interrompida.

Daan Struyven, co-chefe de pesquisa global de commodities do Goldman, afirmou na sexta-feira que uma" queda sustentada de 1 milhão de barris por dia " na produção iraniana poderia levar a um aumento máximo de US $20 por barril no próximo ano, supondo que a OPEP+ não impulsione imediatamente a produção, o que normalmente requer tempo para implementar. No entanto, se os principais membros da OPEP+, como a Arábia Saudita e os Emirados Árabes Unidos, intervierem para compensar parte da perda de oferta, o impacto dos preços poderá ser mais moderado—cerca de US $10 por barril, acrescentou Struyven.

O Goldman não ofereceu uma previsão de preço específica se Israel visasse as instalações nucleares do Irã, um cenário levantado depois que o candidato presidencial republicano Donald Trump sugeriu que tal ataque era apropriado para a recente atividade de mísseis de Teerã.

'BRENT SEGUE REPICANDO!"Boa tarde a todos os operadores de commodities e áreas relacionadas.

Continuamos a discutir o movimento de recuperação que o petróleo, nosso famoso "ouro negro", está experimentando no curto prazo. Assista ao vídeo, deixe seu like e participe da discussão.

Nele, abordo os pontos de atração e a resistência que enfrentamos atualmente, e que apenas superando-a, teremos liberdade para um movimento mais efetivo. No curtíssimo prazo, se houver um relaxamento, ainda temos o alvo de 68,97, que está pendente e pode finalmente ser alcançado. Mas reitero que este vídeo é um complemento ao movimento de recuperação.

Um grande abraço, Rafael "Lagosta" Diniz 🦞🦞🦞

BRENT - REPIQUE DO DANADO!Boa tarde a todos os traders e interessados.

No vídeo de hoje, discuto o petróleo e menciono que o objetivo do pivô de baixa diário e semanal foi praticamente alcançado. É natural observarmos este repique, e ao assistir ao vídeo, você terá os pontos de referência para confirmar o movimento de reversão, e mais importante, saberá como se proteger caso haja uma nova queda.

Não deixem de dar aquele like maroto e mandar ver nos comentários, porque é com a ajuda de vocês que a gente se supera e entrega aquele conteúdo top!

Forte abraço do Rafael "Lagosta" Diniz, ! 🦞🦞🦞

USOIL Movimento de Reversão📈 Possibilidades de reversão de tendência no mercado USOIL após buscar a liquidação em H4. Acompanharei...

Regras de Negociação

Nunca negocie muito - A gestão de risco é essencial.

Nunca negocie sem uma confirmação - Espere por sinais claros.

Nunca confie cegamente em sinais - Faça sua própria análise e pesquisa.

✅ Se você achou esta ideia útil, por favor, apoie curtindo e compartilhando. 👍🙂

✅ Clique no botão curtir, inscreva-se e compartilhe em outros fóruns de negociação.

✅ Siga-me para ideias futuras, configurações de negociação e atualizações sobre esta análise.

✅ Não hesite em compartilhar suas ideias, comentários, opiniões e perguntas.

Tome cuidado e negocie bem!

English

📈 Possibilities of trend reversal in the USOIL market after seeking liquidation in H4. I will be monitoring...

Trading Rules

Never trade too much - Risk management is essential.

Never trade without confirmation - Wait for clear signals.

Never blindly trust signals - Do your own analysis and research.

✅ If you found this idea useful, please click the like button, subscribe, and share it in other trading forums. 👍🙂

✅ Follow me for future ideas, trade setups, and updates on this analysis.

✅ Feel free to share your ideas, comments, opinions, and questions.

Take care and trade well!

CL1! no dia a dia!!!Bom dia traders e pseudos...

O mercado de petróleo continua em aceleração, e para manter a tendência de alta em todos os gráficos temporais, é necessário permanecer acima de 83,37. Ao ultrapassar 87,63, um grande padrão de alta semanal será ativado, com o primeiro obstáculo surgindo apenas ao atingir 93,05. Atualmente, sem sinais de reversão, o suporte de referência permanece em 83,37, e somente com a perda desse nível poderemos observar uma correção mais definida em direção ao conhecido suporte de 80,39, que inicialmente deve ter a capacidade de sustentar a pressão..

Estudo completo sobre PetrobrásFundada em 1953 sob a lei nº 2004, é uma empresa estatal brasileira que desempenha um papel crucial na economia do país. Criada durante o governo de Getúlio Vargas, surgindo no movimento “O petróleo é nosso”, que defendia o monopólio estatal sobre o petróleo, sendo essencial no processo de industrialização do Brasil. Hoje, a Petrobras é a principal empresa brasileira, ao lado da Vale.

Setor e diversificação da Petrobras:

Tendo destaque em produção de segmentos-chave sendo 34% em Diesel, 21% petróleo e 14% gasolina

Controvérsias

A Petrobras esteve envolvida em diversos casos de corrupção, sendo um dos mais famosos a operação lava jato que revelou um esquema de lavagem de dinheiro e corrupção envolvendo os executivos da empresa. Mostrando o recebimento de propinas de empreiteiras em troca de contratos superfaturados sendo grande parte desse dinheiro desviado por políticos de partidos políticos brasileiros, sendo eles PT (partido dos trabalhadores), PMDB (Partido do Movimento Democrático Brasileiro), atual MDB, e PP (Partido Progressista). Um dos projetos dela, o complexo petroquímico do Rio De Janeiro, localizado na cidade de Itaboraí foi alvo de contratos superfaturados de empresas como Odebrecht e levou a aumentar o custo das obras que até hoje se encontra inacabada, sempre enfrentando atrasos e paralisações. Esses problemas fizeram com que a empresa implementasse medidas para melhorar a governança evitando que episódios como esse se repetisse.

A instituição que mesmo fora dos Estados Unidos foi muito afetada pelo subprime, tendo seu pico aos $77,70 amargando uma desvalorização até os $15,01, trabalhando em um canal de baixa:

trabalhando nessa faixa dos $2,69 (auge da lava-jato em 2016) até a região dos $17,86.

Porém, na B3 o desempenho financeiro dela tem sido bem forte, depois da última queda motivada pelo preço do petróleo BRENT:

Porém o mais curioso é que se pegarmos o preço dolarizado, o desempenho financeiro na NYSE não é tão bom como o ativo listado na B3:

Perspectiva de crescimento

Observamos que a Petrobras oscila bastante na sua perspectiva de crescimento, receita líquida e também na sua margem de lucro, onde a empresa deu prejuízo de $ 7 Bilhões possuindo uma receita de $143Bi no ano de 2014, mostrando uma má gestão do governo brasileiro. Se compararmos esses dados com a ExxonMobil, uma empresa do mesmo setor; em 2014 tendo uma receita de 411 bi um lucro líquido de 32bi, nem tudo são flores, porém a ExxonMobil sofreu um prejuízo no ano de 2020 pandêmico, tendo uma receita de 178 bi e um prejuízo de menos 22.440 Bi, a mesma sob gestão do ex-presidente Jair Bolsonaro com uma receita de 53.593 Bi obteve lucro de 1.141 Bi. Apesar disso, os gráficos da receita entre ambos parecem seguir um padrão bem similar se tratando de receita onde os lucros da empresa deixam muito a desejar.

Notamos no gráfico de dividendos que os investidores receberam muito mais dividendos em 2022 do que têm recebido ultimamente, isso se dá porque o comando estatal saiu do governo Bolsonaro para o governo Lula:

E obviamente, surgiu um receio muito grande de o presidente atual indicar pessoas motivadas pelo partidarismo e não pessoas técnicas e competentes para o cargo. Isso tem sido comentário por vários analistas dentro e fora do Brasil. Além disso, Lula culpa os investidores por se aproveitarem da fatia de dividendo da Petrobras fazendo com que o investidor ao longo prazo perca ainda mais a confiança nele.

Olhando a receita líquida, a empresa parece ter estagnado desde 2015 mostrando os danos que a corrupção e a lavagem de dinheiro fez na empresa. Observe:

Analise SWOT:

Com base no reporte anual de 2022 da Petrobras consigo destacar os pontos SWOT que eu considero importante.

Forças

A PBR tem uma meta bem definida nas áreas ambientais e de governança, (apesar de ser fortemente influenciado pelo Estado) mantendo um forte contato com stake holders e nas políticas e estatutos para reduzir impactos na biodiversidade mostrado em seu relatório de sustentabilidade.

Fraquezas

Mas isso é um pouco incongruente já que a sua dependência por combustíveis fósseis representa para si uma fraqueza principalmente num cenário que se move em direção à transição energética. É também destacado os grandes escândalos de corrupção que afeta a confiança pública e os investidores, principalmente com a volta do governo Lula que tem fama de ser corrupto.

Oportunidades

Outra dificuldade que ela enfrenta é o descomissionamento de instalações, que a VALE também enfrenta.

A dependência dos combustíveis fósseis dá a ela uma grande oportunidade para poder diversificar seus investimentos em inovar e uma tecnologia mais limpa, permitindo empresas investir em novas tecnologias e práticas do ESG.

Ameaças

A regulamentação ambiental mais rigorosa pode aumentar custos operacionais para a empresa tornando-se assim uma grande ameaça, vindo de um cenário volátil nos contratos futuros de petróleo e gás natural impactando negativamente suas receitas.

Comparando a Petrobras com outras empresas

Em meio a tudo isso, a Petrobrás é uma empresa que se manteve resiliente em meio a grandes escândalos e péssimas gestão e governanças, com isso, vamos comparar com 3 grandes empresas de petróleo.

Desempenho da PBR em relação às outras grandes companhias, o Gross Debit da empresa chega ao patamar da Total Energies, tendo um equity e um market value inferior, apesar de ser inferior ao da Shell, porém sendo recompensado pelo market value bem alto.

Todavia, ela tem desempenhado uma boa margem operacional em relação as suas concorrentes o que é muito interessante, mas será mesmo que essa nova gestão vai entregar bons dados no ano de 2024?

Análise técnica

A análise técnica da PBR converge bastante com aquilo que tem sido observado, apresentando um comportamento similar ao que o S&P teve, absorção na queda do COVID e trabalhando no canal de alta, entretanto na troca de governo, observa-se a montagem de posição vendedora baseado em volume delta de agressões, e uma lateralização. Repare que durante a gestão Bolsonaro a corporação estava sendo bem atrativa aos investidores oferecendo bons dividendos. Mas quando os investidores veem o risco do governo Lula voltar, eles também veem o risco da retenção de dividendos aumentar, obviamente temos uma montagem vendedora nessa região ainda respeitando o canal de alta.

O índice Ibovespa subiu bastante acompanhando o índice S&P 500 e também obviamente não seria diferente com a PBR. O PETR4 que é o papel preferencial mesmo sobre o risco Lula, foi beneficiado pelo preço do petróleo na guerra da Ucrânia que afetou a cadeia de suprimentos no mundo todo.

Mas com a depreciação do real brasileiro perante o dólar americano, podemos ver a PETR4 frear esse movimento de alta, principalmente nesse topo forte pré covid.

Concluindo, vejo venda para PBR, pois a governança da empresa não me agrada, por ser uma empresa estatal ela fica sujeita a políticos que é o caso do Brasil, está em um topo muito forte pré covid e uma volatilidade muito grande, os juros também não ajudam muito, mesmo com corte na próxima reunião, acredito que PBR está se preparando para um canal de baixa.

Mas com a depreciação do real brasileiro perante o dólar americano, podemos ver a PETR4 frear esse movimento de alta, principalmente nesse topo forte pré COVID. Concluindo, vejo venda para PBR, pois a governança da empresa não me agrada, por ser uma empresa estatal ela fica sujeita a políticos que é o caso do Brasil, está em um topo muito forte pré COVID e uma volatilidade muito grande, os juros também não ajudam muito, mesmo com corte na próxima reunião, acredito que PBR está se preparando para um canal de baixa.

O petróleo pode subir em 2 de junho OPEP + reduzir as esperançasO petróleo pode subir em 2 de junho OPEP + reduzir as esperanças?

Os Futuros de petróleo bruto WTI e o Brent continuam a recuperar dos mínimos de três meses. A recuperação é potencialmente impulsionada pelas expectativas de que a OPEP+ estenderá seus cortes de produção de 2,2 milhões de barris por dia até o segundo semestre do ano, durante sua reunião de 2 de junho.

O apoio adicional aos preços do petróleo veio do início da época de condução de verão dos EUA e de um dólar mais fraco.

Outros dados sobre o lado da demanda virão do próximo PCE dos EUA para avaliar a futura política monetária do Federal Reserve. Uma leitura mais suave do que o esperado sobre o PCE poderia aumentar a possibilidade de cortes nas taxas de juro e potencialmente aumentar a procura de energia.

O Deutsche Bank manteve sua previsão de Brent em US $83 por barril para o segundo trimestre e US $ 88 para o segundo semestre do ano, assumindo que a OPEP+ manterá sua atual política de produção no domingo.

Se os preços se moverem acima do nível de US $80, o WTI poderá testar a média móvel de 50 dias logo acima de US $81,1. O RSI sugere que ainda há espaço para que os preços subam antes de atingir a zona de sobrecompra. Por outro lado, se os preços caírem abaixo da faixa de US $78, eles podem se estabilizar em torno da marca de US $76.

Petróleo em alta!! rumo aos 94 dólares o barillEstá é a continuação de nossa analise. Já foi enviada 2 analises anteriores.

O petróleo atinge o pico do ano. Quais são os riscos agora? O petróleo atinge o pico do ano. Quais são os riscos agora?

Os preços do petróleo atingiram o nível mais alto em sete meses, em parte devido às preocupações de que a escalada das tensões no Oriente Médio possa restringir a oferta.

O Irã alertou para uma potencial "resposta séria" contra Israel após um ataque direcionado em Damasco que resultou na morte de dois generais Iranianos. Este incidente suscitou preocupações quanto ao alargamento do conflito no Médio Oriente, na sequência de mais de cinco meses de conflito Israel-Hamas em Gaza.

Além disso, a Ucrânia lançou uma contra-ofensiva visando a infra-estrutura petrolífera da Rússia. Embora os ataques até agora tenham causado apenas danos mínimos. O objectivo da Ucrânia é interromper o principal apoio financeiro da Rússia à sua invasão da Ucrânia.

Os relatórios do Índice de gerentes de compras de manufatura (PMI), melhor do que o esperado, da China e dos EUA, também impulsionaram o otimismo no mercado de petróleo. Devido a isso, os investidores podem antecipar o aumento da procura nos sectores da indústria transformadora e industrial de ambos os países.

O WTI encontrou agora apoio um pouco acima dos 84,00 dólares. O SMA 100 está acima do 200, indicando potencialmente que o suporte é susceptível de se manter. No entanto, poderão ser justificadas precauções, uma vez que o mercado se aproxima das condições de sobrecompra. Se o nível de US $84,00 não fornecer suporte, a meta subsequente poderá estar ligeiramente abaixo de US $81,00, coincidindo com o nível de retração de Fibonacci de 50% da baixa de março para o pico recente. Alternativamente, um recuo menos significativo pode fazer com que os compradores entrem nos níveis de Fibonacci de 23,6% ou 38,2%.

Petróleo a 80 dólares o barril! WTINo gráfico semanal temos diversos indícios de uma correção de compra dentro da nuvem ichimoku.

Fator 1:

Possuímos 2 suportes:

1° A Nuvem

2° Média tenkan

Fator 2:

Rejeição dos valores abaixo da nuvem.

Fator 3:

Média vermelha (Tenkan) Apontando para cima

Fator 4:

Próxima nuvem vermelha

O ativo está intercalando entre as nuvens azul e vermelha, esperamos que ocorra a correção a média azul (Kijun) e os limites da nuvem.

Cabo-de-guerra do petróleo: tensões no Irão vs. EvergrandeCabo-de-guerra do petróleo: tensões no Irão vs. Evergrande

Na quarta-feira, Os Futuros de petróleo do WTI caíram abaixo de US $77 por barril, desfazendo um aumento de 1,4% em relação à sessão anterior, enquanto os EUA se preparam para enfrentar um ataque letal contra suas tropas no Oriente Médio.

Talvez os comerciantes estejam mais preocupados com a liquidação da China Evergrande, levantando preocupações sobre a economia chinesa em geral. Receia-se que esta incerteza na China possa conduzir a uma diminuição da procura de petróleo bruto.

No entanto, há uma questão de saber se os comerciantes podem estar subestimando o potencial de respostas dos EUA aos ataques letais para aumentar as tensões ou levar a um conflito com o Irã.

Apesar de o presidente Biden ter manifestado o desejo de evitar uma guerra mais ampla no Médio Oriente, há preocupações quanto aos resultados imprevisíveis de tais acções militares.

O Guardian prevê consequências terríveis se houver retaliação militar americana direta contra o Irã. Isto poderia prolongar o conflito de Gaza, desencadear um ataque do Hezbollah a Israel, intensificar os conflitos no Iraque e na Síria e desestabilizar regimes amigos no Egipto, na Jordânia e no Golfo. Além disso, tais ações poderiam inadvertidamente ajudar a China a perseguir suas ambições geopolíticas antidemocráticas e fornecer justificativa para a agressão da Rússia na Ucrânia.

Hora de se preparar para a surpresa negativa do PIB (e do USD)?Hora de se preparar para a surpresa negativa do PIB (e do USD)?

Esta quinta-feira marca a divulgação da estimativa inicial para o quarto trimestre de 2023 PIB nos Estados Unidos. Se as previsões forem verdadeiras, haverá uma desaceleração notável no crescimento económico, com o mercado a antecipar uma taxa de crescimento anualizada de 2%, uma queda significativa em relação aos 4,9% do trimestre anterior.

Esta desaceleração sublinha o impacto dos aumentos das taxas de juro da Reserva Federal na economia. O economista-chefe Ian Shepherdson, da Pantheon Macroeconomics, sugere uma maior probabilidade de uma surpresa negativa nos números do PIB, levando potencialmente a uma diminuição do dólar americano. As moedas de commodities podem ser algumas das melhores a serem observadas neste cenário, com o petróleo dos EUA atingindo preços não vistos desde o Natal de 2023.

No entanto, nem todos os bancos partilham o ponto de vista de Shepherdson.

Aqui estão as expectativas de crescimento de alguns grandes bancos:

ING: 2.5%

Deutsche Bank: 2.3%

Wells Fargo: 1,7%

Goldman Sachs: 2.1%

Citi: 2.0%

USOIL (Petróleo Bruto / WTI) - Ordem de Venda (Sell)Preço de Venda: 73.50

SL: 75.50

TP: 70

Fundamento: A base da minha negociação é sob a relevância do movimento interbancário (Smart Money) atuando em determinados níveis de preço do ativo.

_________________________________________________________________________________

Técnico: Macro (D - Continuação de tendência / H4 - Resistência EMA200) Gatilho (M30 - Topo duplo / H4 - OCO)

_________________________________________________________________________________

Sentimento: Nada de específico no momento.