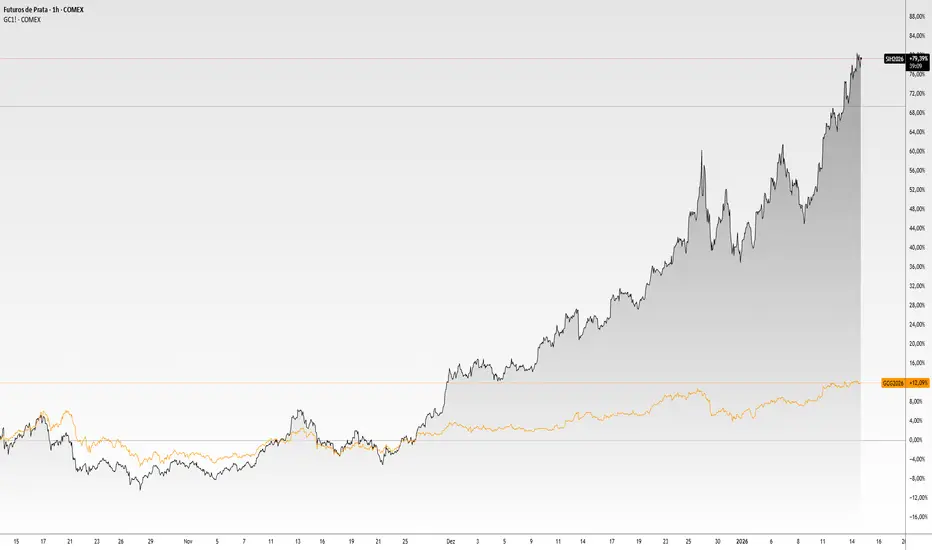

Prata subiu 25% em menos de 10 pregõesEm apenas 15 dias de 2026 já podemos ver a prata superando a marca de valorização de 25% no ano. Sendo que, olhando a janela do último mês, o metal precioso valorizou mais de 40% frente aos 6% de valorização do ouro. O que está acontecendo?

Elenco 3 motivos pelos quais a cotação do ouro e da prata será protagonista em 2026, e esses motivos passam por diversos setores e corroboram de forma conjunta uma demanda avassaladora.

O primeiro e mais simples são os níveis de estoque. Os metais são ativos físicos; eles existem no mundo real e estão estocados em algum lugar do mundo, sejam portos, bolsas de metais ou estoque da indústria. Diferente do ouro, a prata não é só reserva de valor. Ela é insumo crítico para eletrônicos, chips, energia solar, infraestrutura elétrica etc.

Os indicadores divulgados pelas casas que estocam dizem que as reservas de prata nas principais câmaras de Londres (LME) têm caído fortemente, pressionando o mercado físico. Houve retirada persistente de prata livre para negociações ou entrega, reduzindo o estoque disponível em Londres ao redor de níveis apertados. Na China (SHFE), os estoques de prata caíram para mínimos de uma década, outro sinal de que o metal “visível” está sendo drenado rapidamente. Pela lei da oferta e da demanda, quando maior a demanda por um produto escasso, mais o preço dele.

Segundo ponto é o chamado debasement , que de maneira simples significa a perda da confiança dos investidores em moedas fiduciárias, ou mais importante, nos títulos de dívida pública. Essa é uma crise crescente no mundo, e cada vez mais os investidores buscam reduzir sua posição em títulos públicos ou reduzir exposição grande a apenas uma moeda em específico, diversificando o risco.

O resultado direto do debasement é a fuga para chamados ativos reais. Ouro, prata, ímóveis, dentre outros e até mesmo Bitcoin, pela sua estrutura off the grid , sem controle governamental. A demanda pelos ativos financeiros pressiona ainda mais os preços para cima.

O terceiro ponto é a revolução por que estamos passando na indústria de tecnologia e elétrica. A IA é o assunto mais falado nos últimos 4 anos. Para sustentar um mundo em que a inteligência artificial domina, as empresas precisarão de chips mais capazes, mais centros de processamento de dados e mais energia elétrica. Isso traz uma demanda sem precedentes para metais básicos como cobre, prata, estanho, sucata, ferro, aço, dentre outros minerais básicos. As mineradoras não têm a capacidade de entregar tudo o que se estima necessário, o que aumenta a escassez percebida nos metais básicos, e assim consequentemente aumenta o preço dos metais.

Quando colocamos essas três forças lado a lado, estoques fisicamente apertados, perda estrutural de confiança no sistema monetário e uma demanda industrial que cresce mais rápido do que a capacidade de oferta, fica claro que o movimento da prata não é ruído, nem exagero especulativo de curto prazo. Ele é coerente.

Já vimos essa história antes, analisando isoladamente a razão Ouro x Prata, segue ganhando corpo para a prata exatamente como ocorreu em 2010. Naquela época a dívida pública explodia, os juros ficaram negativos e o remédio foi imprimir dinheiro. No gráfico, vemos a linha vermelha fortemente reduzindo a razão Ouro x Prata como ativo de hedge financeiro, por isso o preço sobe mais rápido do que o metal pode ser entregue.

Apesar de soar alarmante, as narrativas justificam uma sociedade moderna; podemos estar vendo uma crise de confiança em breve, mas o sistema deve se reajustar e retomar o crescimento independentemente do que venha a acontecer com os produtos financeiros.

Gfauth

Google, a vencedora do AI em 2025Alphabet mostrou que IA não ia matar o caixa dela como está sendo exposto em diversas outras companhias (NVIDIA, Oracle, AMD). Mas a IA promete melhorar o caixa.

No 3T25, o Google entregou crescimento forte em anúncios e, principalmente, aceleração no Cloud: receita total de US$ 102,35 bi, publicidade subindo ~12,6%, Cloud crescendo ~34% para US$ 15,16 bi.

Enquanto isso, a Nvidia entrou numa fase mais “chata”, pois o mercado já precifica perfeição e qualquer ruído vira freio. Um ruído enorme é China/exportações e tivemos exemplo nesta semana: a conversa sobre retomada/condições de exportação voltou a bater no papel e o tema segue como incerto, com incerteza regulatória + pedidos pendentes + exigência de pagamento antecipado, etc.

Frente a isso, o mercado começou a enxergar o Google como uma empresa completa para IA, não só “empresa de ads”. Ele tem distribuição (Search/Android/YouTube), dados, modelos (Gemini/DeepMind), Cloud e, crucialmente, compute próprio (TPUs), ou seja, ele reduz a dependência do “custo Nvidia” e ainda pode capturar margem na infra. Essa narrativa ficou bem mais forte com a percepção de avanço do Gemini e do ecossistema.

Somado ao fato da Alphabet operar um programa gigante de recompra de ações + capex de 90+bi de dólares para investimento, pronto, você tem uma empresa com receita e independente para criar sistemas de inteligência artificial e distribuí-los.

Isso não quer dizer que a Google não vá tropeçar em algum momento; o investimento se dá em constante vigília nos riscos inerentes. Dentre os riscos de baixa, estão os de sempre, as leis antimonopólio nos EUA e na Europa e, é claro, o risco mais discutido recentemente, o tamanho absurdo de capex de empresas de tecnologia em Inteligência Artificial.

Porque a Apple é a que mais perde no grupo das 7As ações da Apple são as que têm mais apanhado ultimamente. Quando o dinheiro está correndo atrás de narrativa e crescimento (AI, cloud, chips, datacenter), a Apple fica com um problema simples: ela é enorme, extremamente eficiente, mas o motor principal continua sendo um produto já onipresente.

Eu elenquei três pontos de risco de baixa para a Apple, que, à medida que crescem, podem afundar mais o preço da ação. Mas não se engane! Apple ainda é uma empresa muito relevante.

O primeiro ponto é a dependência do iPhone. Mesmo com Serviços crescendo e ajudando a margem, a percepção de risco ainda nasce do ciclo de upgrade.

Se o consumidor estica a vida útil do aparelho (o que é o meu hábito), se a inovação incremental parece “insuficiente” para disparar uma troca em massa, ou se a China esfria, o mercado entende que a Apple vai entregar um crescimento mais morno. E, para uma ação que muitas vezes carrega múltiplo de empresa premium, crescimento morno é veneno para o preço.

O segundo é o que eu chamo de “desconto de AI”.

Nos últimos ciclos, boa parte da reprecificação das Mag7 veio do mercado pagando caro por quem parecia estar mais perto do “botão de receita” da inteligência artificial. A Apple pode estar construindo a sua estratégia do jeito dela, mais integrada, mais privada, mais lenta e controlada, mas o mercado financeiro não tem paciência quando o tema dominante é velocidade.

Se o investidor conclui que o catalisador de curto prazo está mais claro em Nvidia, Microsoft, Amazon ou Alphabet, a Apple perde o holofote e vira uma posição que você segura por qualidade, não por explosão.

Terceiro e último ponto é a China e geopolítica, que para a Apple é risco real, não abstrato. Ela tem exposição tanto na cadeia produtiva quanto na demanda. Qualquer ruído de tarifa, restrição, tensionamento regulatório ou mudança de humor do consumidor chinês vira desconto no papel, porque afeta exatamente o que importa: volume, pricing power e margem.

Em momentos de estresse macro, o mercado quer cortar risco onde o risco é mais óbvio.

A junção desses três pontos representa o porquê da Apple ter sido a empresa do grupo seleto que mais perdeu valor. Porém, se eu fosse elencar um principal, diria que é o fato do subaproveitamento de IA integrada em seu produto que, se atualizado, automaticamente resolve um pequeno ciclo do problema um, falta de motivos para atualizar para o mais novo aparelho.

Mas não se esqueça, Apple não é uma empresa ruim, frequentemente negocia como “empresa perfeita”: qualidade de execução, marca, caixa, buybacks, ecossistema. Uma virada na narrativa e nos anúncios da companhia pode ser o gatilho de entrada perfeito.

Porque a prata subiu 100% em 2025?O ouro teve uma disparada dramática este ano, à medida que as políticas econômicas pouco ortodoxas da administração Trump nos EUA levaram investidores e bancos centrais a buscar ativos de proteção. Mas, neste momento, é a prata que está roubando a cena.

Um aperto na oferta do metal precioso fez seu preço saltar 100% até o início de dezembro, enquanto o ouro subiu 60%. Ambos estão passando por uma forte demanda de investidores que querem se proteger contra turbulência política, inflação e fraqueza cambial.

Ao contrário do ouro, a prata não é apenas escassa e bonita: ela também possui inúmeras propriedades úteis no mundo real que a tornam um componente valioso em diversos produtos. Com estoques próximos das mínimas históricas e investidores ainda correndo atrás de mais, há risco de escassez que pode afetar múltiplas indústrias.

Quem precisa de prata?

A prata é um excelente condutor elétrico usado em placas de circuito, interruptores, veículos elétricos e baterias. A pasta de prata é um ingrediente crítico em painéis solares, e o metal também é usado em revestimentos para dispositivos médicos. Preços altos por um período prolongado podem corroer a rentabilidade dos usuários industriais e estimular a substituição da prata por outros metais.

Assim como o ouro, a prata continua sendo popular na fabricação de joias e moedas. China e Índia permanecem como os maiores compradores, graças às suas vastas bases industriais, grandes populações e ao papel importante que as joias de prata ainda desempenham como reserva de valor transmitida entre gerações.

Governos e casas da moeda também consomem grandes quantidades de prata para produzir moedas de investimento e outros produtos. Como ativo negociável, ela é muito mais barata que o ouro por onça, tornando-se mais acessível ao investidor de varejo, e seu preço tende a oscilar com mais intensidade durante ralis dos metais preciosos.

Por que a prata subiu tanto este ano?

A prata costuma se mover junto com o ouro, mas com variações mais violentas. Depois que o ouro disparou nos primeiros meses de 2025, alguns investidores apontaram para a razão esticada entre os preços dos dois metais, acima de 100 para 1. A aparente “barateza” da prata em relação ao ouro foi suficiente para atrair compradores para o metal branco.

Níveis elevados de dívida em grandes economias como EUA, França e Japão, somados à falta de vontade política para resolver esses problemas, também incentivaram investidores a aumentar posições em prata e outros ativos alternativos, em um movimento mais amplo de fuga de títulos governamentais e moedas, o chamado “debasement trade”.

Enquanto isso, a produção global de prata tem sido limitada pela queda na qualidade do minério e pelo baixo desenvolvimento de novos projetos. México, Peru e China — os três maiores produtores — vêm enfrentando obstáculos que vão de questões regulatórias a restrições ambientais.

A demanda global por prata tem superado a produção das minas por cinco anos consecutivos, enquanto ETFs lastreados em prata física seguem atraindo novos investimentos.

Especulações de que os EUA poderiam impor tarifas sobre a prata levaram a uma enxurrada de metal para cofres ligados à Comex, em Nova York, já que traders buscavam aproveitar os prêmios mais altos naquele mercado.

Isso contribuiu para a queda dos estoques disponíveis em Londres, o principal centro global de negociação à vista. Esses estoques foram ainda mais reduzidos quando mais de cem milhões de onças migraram para ETFs lastreados em prata física.

Os traders seguem atentos à tarifação do mercado de metais, como sendo um dos pontos focais.

Onde isso vai parar?

Diante desse cenário, a prata entrou em um ciclo em que qualquer choque (político, industrial ou especulativo) reverbera com força desproporcional. A estrutura frágil do mercado, combinada com estoques historicamente baixos e uma demanda que segue firme, mantém o metal em uma zona de volatilidade extrema.

Se o fluxo de investimento continuar pressionando a oferta física e a produção global não reagir, novos episódios de estresse e desequilíbrio são praticamente uma certeza. Em outras palavras: enquanto o ouro continua sendo o porto seguro clássico, é a prata que hoje carrega o dinamismo e o risco do momento.

O Bitcoin nunca esteve em bear marketA emoção afeta a todos nós, pois todos os dias os mercados se movimentam, mesmo que no fim do dia fechem no mesmo lugar. Seja você trader ou investidor, é diariamente influenciado pelos movimentos inconstantes do mercado.

Quanto maior a volatilidade, maior a euforia ou o medo.

Quanto maior a incerteza, maior a volatilidade.

A verdade é que este texto nem precisaria ser longo para explicar por que o Bitcoin sempre esteve em alta — mas ele precisa ser longo para mostrar por que tantas pessoas estão se perdendo nos fundamentos dos próprios investimentos, deixando de dar um passo para trás e observar o quadro completo. A imagem abaixo fala mais do que mil palavras:

O Bitcoin nunca esteve em um mercado de baixa e, na verdade, está subindo desde 2009. As quedas parecem expressivas quando observadas a partir das máximas (80%–90%), mas ainda assim não são suficientes para caracterizá-lo como um ativo em mercado de baixa.

Como caracterizar um mercado de baixa

Por definição, um mercado de baixa é um regime de preços deprimidos porque a realidade piorou e as expectativas também. A realidade se expressa nas formas de avaliar um ativo, preço de tela, macro e valuation, e todos esses vetores convergem para a mesma conclusão: o mercado paga menos porque o risco aumentou e o crescimento evaporou.

Isso se aplica ao Bitcoin? Eu diria que não. Nem o valuation nem o macro dão base para sustentar a tese de que o crescimento do Bitcoin acabou. Pelo contrário: seus fundamentos e a realidade econômica global reforçam ainda mais o potencial do BTC.

Toda a lógica que fortalece o Bitcoin — interoperabilidade, escassez e descentralização — faz dele um ativo mais robusto do que nunca. A forma como o mundo imprime dinheiro e como governos frequentemente abusam do patrimônio dos cidadãos apenas reforça a tese da criptomoeda.

Agora, o preço de tela no curto prazo realmente pode dar a impressão de fim do mundo. No curto prazo, o bear market está aí, mas ele também expira.

Então por que as pessoas estão se perdendo em seus investimentos?

Porque esquecem os fundamentos que justificaram o investimento inicial. Esquecem o fundamento do Bitcoin e acabam contaminadas por narrativas de curto prazo, por explicações improvisadas sobre movimentos micro divulgadas na mídia. São levadas pelo medo de que “agora sim o Bitcoin vai colapsar”.

A história mostra (no gráfico acima) que o ciclo é claro: expansão e contração. Quando o Bitcoin renova máximas, tende a realizar forte. Quando acumula quedas entre 70% e 90% da última máxima histórica, esse costuma ser um bom momento para acumular moedas.

Mas e se um dia o Bitcoin colapsar, como vou saber?

Como em qualquer investimento, você deve se desfazer dele quando o fundamento que o justificou deixa de existir. Se um dia a rede for violada, se forem impressos mais bitcoins do que o protocolo permite ou se, por algum motivo, o ativo deixar de ser descentralizado — então os fundamentos se desfizeram, e o investimento deve ser encerrado sem apego.

Isso vale para todas as classes de ativos. Até lá, sempre que o mercado entrar em pânico, dê um passo atrás. Não haja por impulso. Relembre os fundamentos que o fizeram investir.

O fim do shutdown promete avalanche de dadosDesde o início desta semana, venho lendo notícias sobre o acordo alcançado entre democratas e republicanos. O Senado aprovou, na noite de segunda-feira, um projeto de lei para reabrir o governo, e a Câmara dos Deputados deve aprová-lo o quanto antes. Em seguida, o projeto seguirá para o presidente Donald Trump, que deverá assiná-lo.

Essa foi a paralisação mais longa da história, e Kevin Hassett, da Casa Branca, afirmou que alguns dados econômicos que deveriam ter sido coletados em outubro podem nunca ser registrados, dificultando a obtenção de uma visão abrangente sobre a saúde da economia americana.

Órgãos estatísticos, como o Departamento de Estatísticas do Trabalho (BLS) e o Departamento do Censo, não conseguiram coletar dados durante a paralisação, o que torna certos relatórios, especialmente aqueles que dependem de métodos manuais de coleta, particularmente vulneráveis.

Há um risco crescente de que o BLS não consiga publicar o índice de preços ao consumidor (CPI) de outubro, um dos principais indicadores de inflação. Economistas também demonstram preocupação com a pesquisa domiciliar que produz a taxa de desemprego. O problema está em como as agências — que já enfrentavam falta de pessoal antes da paralisação — irão priorizar os relatórios pendentes, considerando que novembro já está em andamento. Economistas e investidores se preparam para uma avalanche de dados quando as operações forem retomadas, já que as agências terão de conciliar o calendário de relatórios atrasados com os futuros.

Olhando para os dados anteriores ao shutdown, o mercado de trabalho mostra aumento no desemprego e redução na folha de pagamentos:

A inflação do setor de serviços registrou nova mínima no último dado divulgado, em setembro:

Ao observar as probabilidades implícitas nas opções do FOMC, ainda há uma chance substancial de corte de juros em dezembro mesmo após Powell ter adotado um tom mais hawkish em sua última fala:

Hassett mencionou que o PIB pode ser impactado, mas que esse efeito tende a ser superado no futuro. Os dados de PMI seguem um padrão constante ao longo do ano com a manufatura em contração e o setor de serviços em expansão, o que tem mantido a economia relativamente estável.

As próximas semanas devem esclarecer melhor o rumo da economia. O ativo que observo para esse movimento é o juro, cujo valor de face está em trajetória de valorização desde o Liberation Day. A ideia é estar posicionado para os próximos dados econômicos, que devem confirmar a continuidade da desaceleração, porém em ritmo sustentável, coerente com o cenário de soft landing.

Os juros de 10 anos devem encerrar o ano próximo da máxima anual, em torno de 114 dólares. Cortes em 2026 ainda não estão precificados. As opções indicam que o juro deve permanecer estável em janeiro e março, com probabilidades de retomada dos cortes apenas em abril.

O risco de baixa surge caso os dados sinalizem o temido higher for longer , cenário em que minha visão para os juros deixaria de se sustentar.

Ibov em dólar super o nível de Dezembro 2019O Banco Central do Brasil manteve o discurso duro, mas o mercado entendeu a mensagem como um sinal de estabilidade e, paradoxalmente, isso reacendeu o apetite por risco.

Na ata divulgada após a reunião de novembro, a autoridade monetária reforçou sua confiança de que juros elevados por mais tempo serão suficientes para garantir a convergência da inflação à meta. A Selic permaneceu em 15% pela terceira vez consecutiva, consolidando o ciclo de aperto mais longo das últimas duas décadas.

O recado implícito foi claro: o combate à inflação está próximo de seu ponto de maturação. O IPCA de outubro, que avançou apenas 0,09% no mês e acumulou 4,68% em 12 meses, abaixo das projeções, reforça essa percepção. O cenário combina desaceleração dos preços, queda nas expectativas de inflação futura e uma economia que segue crescendo de forma moderada.

Com isso, a curva de juros começou a precificar o início de um ciclo de cortes já no primeiro trimestre de 2026. Os contratos de swap para janeiro de 2027 recuaram mais de 13 pontos-base, indicando que o mercado passou a enxergar espaço para flexibilização da política monetária antes do que se imaginava. Essa reprecificação, aliada à inflação mais comportada, tem efeito direto sobre o câmbio e sobre o apetite por ativos brasileiros, dois vetores que explicam o rali recente do Ibovespa em dólar.

Enquanto isso, o fluxo estrangeiro volta a se intensificar. Em meio a um cenário global de juros altos por mais tempo nos EUA, investidores buscam mercados emergentes com prêmio real elevado e o Brasil, com Selic real acima de 10%, desponta como um porto seguro relativo. O ganho adicional vem da valorização das commodities e da melhora dos balanços corporativos domésticos, especialmente no setor financeiro e de energia.

Mesmo com incertezas fiscais e a proximidade das eleições de 2026, o investidor estrangeiro percebe que o Banco Central brasileiro está jogando no campo da credibilidade. Gabriel Galípolo manteve o tom cauteloso, mas transmitiu uma mensagem de confiança: a inflação está cedendo e o pior já passou. A perspectiva de estabilidade política até o ciclo eleitoral, somada à queda gradual das expectativas de inflação, reforça a atratividade da Bolsa em dólares que está em seu melhor momendo desde Dezembro de 2019:

No fim das contas, o Índice Bovespa em dólar sobe porque o investidor estrangeiro começa a enxergar valor onde antes via apenas risco. O câmbio estabilizado, a inflação sob controle e a promessa de um ciclo de corte de juros — ainda que gradual — criam o tipo de combinação rara em economias emergentes: prêmio real alto, crescimento moderado e credibilidade monetária.

O Brasil, ao menos por enquanto, parece ser o “carry trade” mais seguro do mundo.

Microstrategy TupiniquimImagine uma empresa cujo ativo principal não é uma fábrica, nem um portfólio de imóveis, nem uma rede de franquias, mas sim 3.650 unidades de Bitcoin guardadas em tesouraria. Essa empresa existe: chama-se OranjeBTC, uma “bitcoin treasury company” brasileira que abre capital na B3.

OranjeBTC foi criada para ter como core business a custódia de bitcoin e o ensino sobre bitcoin. Segundo o CEO, Guilherme Gomes, a empresa vai combinar duas frentes:

compras recorrentes de bitcoin para tesouraria, na linha de estratégia de MicroStrategy;

e educação em criptomoedas – por isso a aquisição de uma empresa de cursos tradicionais, Intergraus, como veículo de listagem via “reverse IPO”.

O movimento da OranjeBTC chama a atenção por sua ousadia, mas também levanta dúvidas. A empresa preenche uma lacuna ao permitir que investidores brasileiros tenham exposição direta ao Bitcoin via bolsa, algo ainda raro no mercado local. A narrativa de ser uma companhia com tesouraria 100% em Bitcoin tem apelo de marketing e pode atrair atenção de mídia e investidores, especialmente num país que ainda engatinha em educação financeira sobre cripto.

Mas o risco é proporcional ao charme: ao basear todo o patrimônio em um ativo altamente volátil, a OranjeBTC se torna refém do ciclo do Bitcoin. Além disso, seu modelo de negócios ainda parece indefinido, não está claro como a combinação de “educação e tesouraria” se transforma em lucro sustentável, nem se a empresa conseguirá se diferenciar em um ambiente onde regulação e competição evoluem rapidamente.

Por outro lado, sua listagem pode representar um marco importante: democratiza o acesso a criptoativos no Brasil, cria um novo tipo de empresa para o mercado de capitais e pode impulsionar o nível de conhecimento sobre o setor.

Eu apostaria que o sucesso depende de três variáveis-chaves:

Disciplina de tesouraria: não adianta comprar bitcoin quando está caro ou parar quando está barato. Uma empresa tesouraria precisa ser quase imune ao “timing”.

Modelo de monetização da educação: Se só for marketing “aprenda bitcoin”, sem escala ou receita, não vale. Precisa converter em assinatura, serviços, certificações, talvez B2B, parcerias.

Transparência e governança: Como muitas empresas cripto falham em governança, esta será uma vantagem competitiva. Se der para ver auditorias, reservas, riscos mitigados — ótimo. Se ficar opaco, é risco.

A OranjeBTC é o Brasil levando a sério a lógica de: a empresa deixa de ser só empresa e vira bitcoin-wrapper transparente no mercado de capitais. Isso pode abrir portas para o investidor local – mas não sem riscos. Aconteça o que acontecer, o fato de vermos uma empresa 100 % voltada para bitcoin listando no Brasil é um sinal simbólico forte: o futuro das finanças está em movimento e se você não estivesse olhando, agora talvez seja o momento de prestar atenção.

O que esperar do COPOMO Banco Central do Brasil deve manter a Selic inalterada nesta quarta-feira, no maior patamar em quase duas décadas. A mensagem é clara: o ciclo de juros altos ainda está longe de terminar, e os investidores começam a se conformar com a ideia de que o custo do dinheiro continuará elevado por mais tempo do que se imaginava.

Sob a liderança de Gabriel Galípolo, o Comitê de Política Monetária (Copom) deve preservar a taxa básica em 15% pelo terceiro encontro consecutivo segundo a maior parte das opiniões do mercado. O consenso reflete uma virada de percepção: não se trata mais de quando os cortes começarão, mas por quanto tempo o Banco Central vai segurar as rédeas.

Nos bastidores, a visão é que Galípolo e seus colegas do conselho ainda estão desconfortáveis com a inércia inflacionária. Programas sociais e estímulos fiscais do governo ampliam a pressão sobre os gastos públicos, e qualquer sinal de afrouxamento prematuro poderia reacender a inflação.

Mesmo que o BC reconheça uma melhora marginal nas expectativas de preços, o tom seguirá restritivo. A maior questão é se isso abrirá caminho para um corte em dezembro. Os dados até permitem essa hipótese, mas acreditamos que o BC evitará sinalizar qualquer movimento antes que a inflação esteja claramente dentro da meta.

Economia resiliente, mas custo alto

O mercado de trabalho continua aquecido: a criação formal de empregos superou as projeções em setembro, e o desemprego segue em 5,6%, um dos menores níveis históricos. Essa resiliência, paradoxalmente, dá margem para o BC manter o aperto por mais tempo.

Desde o início do ciclo, o Banco Central elevou a Selic sete vezes seguidas, somando 4,5 pontos percentuais de alta, antes de interromper o movimento em junho. O objetivo era observar os efeitos do aperto sobre o custo de vida e, por enquanto, os resultados começam a aparecer.

A inflação de meados de outubro ficou em 4,94% em 12 meses, o menor nível desde o início de 2025. As projeções para 2025 a 2028 recuaram levemente, sinalizando que a trajetória caminha na direção certa.

Para o Índice Bovespa a decisão já está no preço, o mercado buscou máxima histórica no dia do COPOM e sobe mais de 25% no ano. A oportunidade está em setores de exportação e empresas dolarizadas (papel e celulose, mineração, proteína), que tendem a se beneficiar de eventual desvalorização cambial e desaceleração doméstica. Do outro lado da moeda, um BC mais duro mantém o real relativamente forte, já que o diferencial de juros com os EUA segue alto. Isso atrai carry trade via USDJPY, mas não garante fluxo de capital para a bolsa.

Cautela até 2026

Ainda assim, a mensagem do Copom deve ser firme: a convergência da inflação à meta vem antes de qualquer afrouxamento. A ideia de um corte antecipado perde força a cada nova reunião.

Em outras palavras, o Brasil pode conviver com juros de dois dígitos por boa parte de 2026. E, para um mercado que se acostumou a sonhar com cortes rápidos, a realidade é que o Banco Central agora está sob um novo comando, mas o mesmo pragmatismo não parece disposto a correr riscos.

Demanda por farelo de soja não é estruturalA soja segue no centro da disputa comercial entre os Estados Unidos e a China. Maior importadora mundial da oleaginosa, a potência asiática evitou em grande parte a soja americana nesta safra, com as primeiras compras conhecidas ocorrendo apenas no fim de outubro, o equivalente a dois carregamentos.

O boicote tem sido custoso para os produtores norte-americanos, que dependem da China para escoar grande parte de sua produção. Pequim, em contrapartida, intensificou as compras de soja de países sul-americanos, como Brasil e Argentina, aproveitando a safra abundante e a competitividade cambial.

Esse movimento não é novo. Durante a guerra comercial de 2018–2019, a China também reduziu drasticamente as importações dos EUA, em resposta às tarifas impostas por Donald Trump. Desde então, vem diversificando sua base de fornecedores, buscando reduzir a dependência de um rival geopolítico de uma commodity essencial à sua segurança alimentar. O Brasil, hoje maior produtor global, tornou-se o principal beneficiário, com expansão acelerada da área plantada e da capacidade de esmagamento.

Nos bastidores, o que sustenta o apetite chinês não é apenas a soja em si, mas o farelo subproduto usado como principal insumo na ração animal. A recuperação da produção de suínos e aves após a peste suína africana elevou a demanda por ração e, consequentemente, pelo farelo. Isso ampliou o crush rate (a taxa de esmagamento da soja) ao longo de 24-25, impulsionando a margem das indústrias que compram grão para transformar em farelo e óleo.

Quando o crush rate sobe, as processadoras passam a disputar soja no mercado físico, o que tende a sustentar ou elevar o preço do grão, mesmo em contextos de safra abundante. No entanto, o equilíbrio é delicado e no momento vemos o reflexo da recomposição da demanda com o acordo entre EUA e China.

A divergência entre farelo e óleo mostra uma demanda assimétrica com o setor de ração sustentando preços enquanto o energético afunda. Isso indica que a alta da soja não está ancorada em fundamentos industriais sólidos, mas em um choque temporário de subproduto. Se o óleo não reagir, o movimento de alta do farelo tende a perder força e o preço da soja, mesmo com contratos futuros em leve valorização, pode voltar a se ajustar para reequilibrar o crush.

Em janeiro, os produtores americanos enfrentarão forte concorrência para garantir compradores chineses, já que o Brasil deve inundar o mercado com mais uma safra recorde. Essa dependência maior do Brasil traz riscos à China: custos logísticos mais altos, exposição a choques climáticos e menor previsibilidade de embarques.

A demanda chinesa por cargas americanas pode voltar a níveis mais próximos da normalidade se a meta de 25 milhões de toneladas se confirmar. Ainda assim, o volume ficaria abaixo do pico registrado após o acordo comercial da “Fase Um”, quando as exportações americanas atingiram 34,2 milhões de toneladas na safra 2020–21.

No curto prazo, o eixo do mercado de soja passa menos pelo comércio bilateral e mais pelo valor do farelo e pela margem de esmagamento e pelo calendário econômico. São esses dois indicadores e não apenas os embarques que ditam o pulso da demanda real e, por consequência, o preço global da soja.

Como a eleição no Japão pode afetar o mercado brasileiro?Essa segunda-feira tivemos uma surpresa política importante no Japão; a candidata Sanae Takaichi está emergindo como potencial Primeira Ministra. A visão de Takaichi é de afrouxamento dos títulos e enfraquecimento da moeda (Iene).

A moeda japonesa caiu cerca de 2% em relação aos seus pares do G-10 até agora nesta semana, com os investidores apostando que a postura pró-estímulo de Takaichi resultaria em um cronograma mais lento para o aperto da política monetária do Banco do Japão. Aumentos tardios podem muito bem atrair os investidores de volta à estratégia conhecida como carry trade (carrego), na qual tomam emprestado o iene, que é uma moeda que tem baixo rendimento, e compram moedas como o real brasileiro ou o dólar australiano, que oferecem retornos mais elevados.

rendimentos dos títulos japoneses (custo de carrego)

O resultado das eleições levou o USDJPY à beira da mínima de seis meses, enquanto os títulos desvalorizaram devido à preocupação de que Takaichi libere mais gastos do governo e incite a inflação. Muitos participantes do mercado também observam que ela já criticou as medidas do Banco do Japão para aumentar as taxas de juros e pode defender um aperto monetário mais lento caso assuma o cargo.

Caso o Banco do Japão opte por reduzir o ritmo de aumento da taxa de juros de 0,5% do país (já entre as mais baixas do mundo), isso tranquilizará os potenciais traders de carry trade de que o iene continuará sendo uma fonte barata de financiamento.

E o que isso tem a ver com o Brasil?

Isso não necessariamente tem a ver com o Ibovespa, mas deve favorecer a apreciação do Real frente ao Dólar visto que o Brasil é um dos juros reais mais atrativos do mundo no momento.

Explicando de maneira prática, o player que faz carry contraí uma dívida no Japão, onde terá um juro de aproximadamente 1%, e traz esse dinheiro para o Brasil, assim alocando em ativos que pagam de forma "segura" um bom juro real. Essa operação não é o tipo de coisa que o varejo faz e incorre em riscos no Brasil, no Japão e nos EUA (afinal tudo vira dólar). Normalmente, a operação conta com cobertura em pares FX e eventualmente DI, o que também reduz o tamanho do prêmio do carry.

O reflexo indireto é o valor da nossa moeda caindo, assim retirando a pressão inflacionária e eventualmente revivendo setores sensíveis da bolsa, fazendo com que o lucro das exportadoras caia marginalmente, forçando uma rotação para setores pró-ciclo podendo então acender a fagulha da mudança de fluxo da RF para a RV.

Só é importante lembrar que isso não é imediato, nem milagroso, mas sim paradoxo. A redução da inflação leva à redução dos juros e consequentemente à redução do juro real e a uma redução da atratividade do trade de carrego.

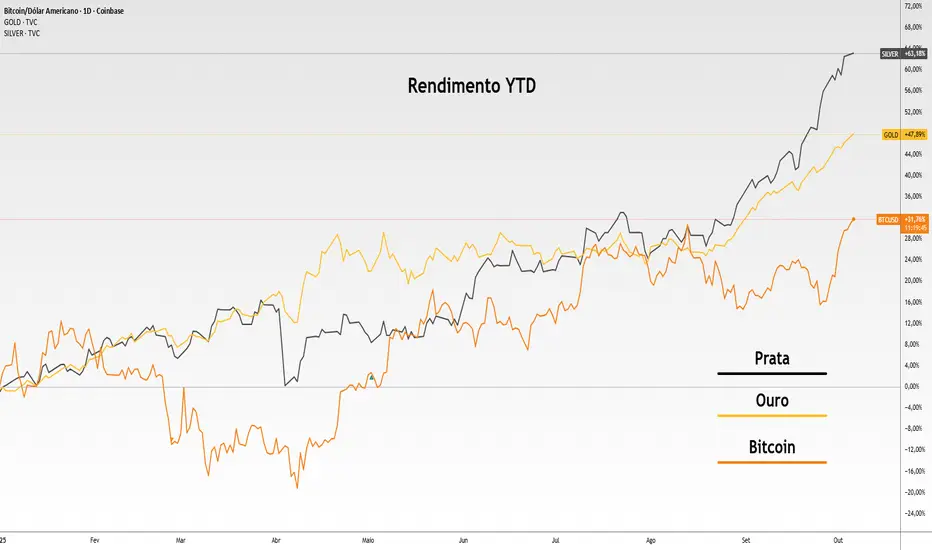

Entendendo o debasement tradeÉ um momento histórico para vários ativos financeiros, e a peculiaridade que salta aos olhos é o mercado de risco ganhando força junto com o mercado de segurança. Isso só é possível por conta de uma fórmula complexa de decisões políticas e de eventos exógenos tecnológicos. Lhes apresendo o debasement trade.

O “debasement trade” é a aposta de que governos com dívida alta e pouca vontade política de ajustá-la vão, na prática, diluí-la ao longo do tempo via inflação acima do juro real, monetização indireta e outros mecanismos de repressão financeira. Não é sobre colapso instantâneo da moeda, é sobre perda contínua de poder de compra e transferência silenciosa de riqueza do credor para o devedor soberano.

O motor macro é simples: déficits crônicos, trajetória de dívida/PIB ruim e bancos centrais pressionados por considerações fiscais. Quando a política fiscal e a monetária operam fora da “região de estabilidade”, o sistema parece estável… até que percebe-se que não está.

Em ambientes assim, real yields tendem a ser comprimidos, a confiança no fiat desgasta nas margens e o investidor busca “ativos de diluição”, por exemplo, ouro, bitcoin e, em menor grau, commodities amplas e ativos reais.

Acima o gráfico do Bitcoin, Ouro e Prata na mesma escala % de valorização anual (01/01/2025 até o presente dia).

Por que isso está no radar agora?

A tese saiu do nicho e virou fluxo. Em 2024–2025, casas como o JPMorgan descreveram explicitamente a alta de ouro e bitcoin como “debasement trade”, ancorada em déficits elevados, incerteza geopolítica e diversificação longe do dólar. Agora a narrativa acelerou com shutdown parcial nos EUA e dólar mais fraco, enquanto ouro renovou máximas históricas e o bitcoin voltou a disparar.

Esse é em essência um trade de hedge, ele só falha se a combinação fiscal-monetária voltar para dentro da zona de estabilidade: consolidação fiscal crível, taxas de juro reais persistentemente positivas e fortalecimento institucional do BC. Falha também em choques de aversão a risco que fortalecem o dólar, ironicamente.

Para finalizar, uma linda correlação entre ouro e Bitcoin desde 2024.

Apesar do shutdown, mercados americanos seguem renovando máximasMáxima histórica novamente. Muito se especulou em relação ao shutdown e os possíveis impactos desse evento nos mercados financeiros, mas a verdade é que o mercado costuma “olhar por cima” de shutdowns porque, na média, o impacto econômico é pequeno, reversível e bem documentado. A consequência prática é que ações podem subir mesmo com o governo parado e isso não é irracional.

O que é shutdown?

O shutdown (desligar) é a paralisação parcial do governo federal dos EUA quando o Congresso não aprova o orçamento a tempo; serviços “não essenciais” param e servidores são afastados sem salário até haver acordo (essenciais continuam).

Historicamente, o S&P 500 fica perto do zero ou até sobe durante shutdowns.

Compilações recentes mostram o índice praticamente de lado em vários episódios desde 1980, com os cinco shutdowns mais recentes tendo resultado positivo no S&P 500, fato que reforça a leitura de que o risco é visto como transitório.

Em resumo, a perda de atividade é modesta e, em grande parte, recuperada depois. O Escritório de Orçamento do Congresso (CBO) estimou que o shutdown de 2018-2019 cortou US$ 11 bilhões do PIB, dos quais cerca de US$ 3 bilhões não foram recuperados, algo como 0,02% do PIB anual, ou seja, macroeconomicamente pequeno.

Então o que está sustentando a bolsa americana nesses níveis?

Juros em queda, lucros que entregam, AI/capex empurrando tecnologia e semicondutores, rotação setorial que incluiu um surto de alta em pharma, e condições financeiras mais frouxas via dólar mais fraco.

A temporada de balanços trouxe a solidez que o setor tech tem e cada vez mais cala o screaming sell da bolha. Os lucros acompanham os preços das ações há anos.

Nvidia:

Microsoft:

Meta:

Amazon:

Além disso, temos o ciclo de cortes do Fed. Depois de reduzir a taxa em 25 pb em 17 de setembro e sinalizar mais cortes este ano, o mercado precifica continuidade do alívio, e o próprio “apagão” de dados causado pelo shutdown tende a deixar o Fed mais cauteloso, o que o risco-on lê como “não atrapalhar”. Isso está documentado no comunicado oficial do FOMC .

Para finalizar, o pano de fundo de liquidez e realocações. Apesar de idas e vindas de fluxo, buybacks seguem num patamar historicamente elevado (Q1 bateu recorde, Q2 ficou só 20% abaixo e o S&P DJI fala em retomada próxima de máximas), o que amortece quedas e sustenta EPS. Dólar mais fraco nas últimas sessões e yields de 10 anos sem estresse adicional completam o pacotão de máximas atrás de máximas.

Títulos americanos — deve ser daqui para baixoO mercado americano começa esse setembro no ritmo de corte de juros com dados macroeconômicos justificando o corte, e com um certo cenário de softlanding, olhando para a foto de hoje - minha opinião, e a confirmação disso está no preço do Título do Tesouro de 10 anos que atingiu o seu menor valor desde o liberation day (2 de Abril).

Para recapitular, quando o Trump veio a púpito mostrar quais seriam as tarifas, o mercado pirou. Nos primeiros dois dias após 2 de abril, 3 e 4, o mercado de títulos caiu, mas na fatídica segunda-feira 07, os treasuries subiram para ficar um bom tempo em preços altos. Neste dia, o T10 particularmente subiu 5% em variação diária, o que é bem expressivo para um ativo de segurança.

Isso é importante lembrar porque agora o título de 10 anos voltou ao mesmo nível de preço do dia 2 de abril - 6 meses depois.

Corte em setembro é base. Futuros de Fed funds apontam corte de 25 bps como cenário principal, com chance não nula de 50 bps após o payroll fraco. O preço do ouro já denuncia uma antecipação desse corte, reiterando mais ainda o embasamento do corte.

Mais de um corte em 2025 está no preço implícito (casas como BofA falam em dois cortes). Isso é consistente com a queda das taxas longas. Por isso, inclusive, devemos agora olhar mais para os cortes de outubro e dezembro.

A queda nos títulos reflete início de ciclo de afrouxamento + desaceleração de atividade; 30 anos carrega prêmio de prazo >10 anos (emissão/supply e incerteza de inflação de mais longo prazo).

O título de 30 anos não perdeu a região relevante de 4,75% (ainda) pois carrega toda a incerteza de longo prazo, bem como o peso das tarifas que ainda têm uma precificação incerta, se será derrubada ou se ficar em vigor.

Sobretudo, o que é importante vermos aqui é que olhando para a curva longa (10 e 30), o 10 está precificando mais rápido o otimismo, e o sinal do título de 30 anos reflete um otimismo real e duradouro. Isso quer dizer que por enquanto o investidor grande está cautelosamente otimista.

Tesouro dos EUA não vai mais comprar BTCBessent tirou o bode da sala. O Tesouro dos EUA não vai comprar Bitcoin como estava-se especulando. Vai só parar de vender o que já confiscou e manter essa pilha como “reserva”, hoje algo entre US$ 15 e 20 bilhões, segundo ele mesmo, após meses de idas e vindas sobre um “estoque estratégico”. O mercado ouviu, reagiu na hora e o BTCUSD escorregou abaixo de US$ 119 mil. Quando o governo diz que não será comprador marginal, você elimina uma perna importante da narrativa de demanda soberana que parte do mercado vinha precificando desde março.

Do lado da demanda, o impacto é negativo no curto prazo porque o “comprador de última instância” estatal simplesmente não existe. Em março, Bessent havia sinalizado estudar mecanismos para ampliar a reserva além das apreensões e isso sustentou expectativas. Agora, a régua mudou: nada de compras, apenas retenção do que já está nas mãos do governo. Resultado prático: zera-se a hipótese de um DCA soberano e tira-se prêmio de narrativa do preço.

Do lado da oferta, há um contraponto que o mercado vai precificar rápido: se o Tesouro parar mesmo de leiloar moedas confiscadas, você remove uma fonte recorrente de pressão vendedora. Não é pouca coisa, estimativas públicas apontam que o governo americano detém algo na casa de centenas de milhares de BTC, herdados de operações como Silk Road e afins. Congelar essa base reduz o “float” efetivo e, por definição, o risco de dumps oficiais no meio de períodos frágeis de liquidez. Isso é levemente positivo no médio prazo.

A pergunta que interessa: isso para o rali?

Difícil. O ciclo atual é ditado por dois vetores mais pesados do que um não-comprador estatal:

1) A matemática pós-halving: emissão nova de apenas ~450 BTC por dia, e;

2) O apetite institucional via ETFs e, agora, 401(k) liberados para cripto em parte do mercado americano. Na aritmética: a 120 mil por moeda, a nova oferta diária é algo em torno de US$ 54 milhões; não é raro vermos dias com entradas líquidas acima disso nos ETFs, que por si só absorvem a emissão inteira e mais um pouco. Se essas torneiras continuarem abertas, o rali tem perna.

O choque de hoje foi de expectativa, não de estrutura. A estrutura é menos emissão e mais canais institucionais de compra e deve permanecer. Sim, o headline derruba preço no intraday, liquida alavancagem e assusta quem compra notícia. Mas a mensagem de fluxo é mais sutil: “não haverá demanda pública nova”, porém “não haverá oferta pública forçada”. No balanço, curto prazo azeda e volatiliza. médio prazo tende a neutro-positivo se a política de não-venda for crível.

O que pode, de fato, travar o rali?

Três coisas.

P

rimeira, reversão de fluxo nos ETFs. Já vimos que oscila, mas a tendência recente voltou a ser de entradas; se virar para saídas constantes, é outra história.

Segunda, choque macro de dólar e juros que encolha o apetite por risco.

Terceira, qualquer sinal de que um futuro governo volte a leiloar grandes blocos de BTC aí sim, você reintroduz um vendedor previsível. Enquanto nada disso acontece, a decisão de Bessent é, na prática, um banho de água fria na narrativa, não um pino na roda do ciclo.

Para finalizar, não se desespere com headlines de curto prazo. Acompanhe o desenvolvimento do mercado para manter a posição segura, afinal o Bitcoin é um ativo relevante para o mercado.

O Brasil tem mais a ganhar do que a perderÉ até tardia a minha escrita, mas a tarifa de 50% imposta ao Brasil não é motivo de pânico para o mercado brasileiro.

O mercado brasileiro já precificou a tarifa de 50% sobre exportações aos Estados Unidos. Basicamente, os itens afetados são commodities, sendo o principal o petróleo, e em menor escala produtos acabados como peças complexas e aviões. Isso gera algum impacto no índice Bovespa, mas nada expressivo. As exportações do Brasil para os EUA representam cerca de 2% do PIB e, para todos os efeitos, a imposição de Trump pouco afeta um mercado que já é comercialmente fechado.

O erro está do lado de Trump, que aumentou em 50% a tarifa sobre bens que fazem parte do café da manhã dos americanos. O erro também está do lado de políticos brasileiros que morderam a isca e saíram em defesa da taxação ou da demanda americana, totalmente fora do escopo comercial.

A realidade é uma só: o mercado brasileiro vai absorver o prejuízo inicial e, no fim, encontrará outro comprador para seus produtos. As cadeias de suprimento vão se acomodar nesse novo cenário. A bolsa não tem fôlego para cair mais, já está amassada, e ruídos políticos ou geopolíticos são oportunidades.

Para especular no curto prazo, vejo dois cenários mais prováveis:

1 - Trump recua: A balança comercial EUA x Brasil é superavitária, e a imposição de uma tarifa de 50% nas importações do Brasil é inflacionária para os americanos. A agenda política com Bolsonaro tem baixo efeito sobre a reeleição brasileira e ainda menor impacto para minar a popularidade de Lula.

2 - Trump escala: É o cenário mais provável, inclusive. A forma como Trump opera é essa, pressionar mais para ver se o Brasil cede. Mas, novamente, aumentar a tarifa não é o caminho. Trump terá que ser mais criativo do que isso. Retirar serviços americanos de um país com 225 milhões de consumidores de produtos de empresas americanas não está na mesa.

A retaliação brasileira também não deve ser pesada. Uma tarifa espelhada é o mais esperado e, novamente, com efeito baixíssimo. Podemos ver alguma tentativa de afetar o lobby tecnológico americano, mas isso pode impactar a popularidade do presidente no Brasil.

Pé no chão: a tarifa de 50% é política, não econômica. Busca forçar apoio a Bolsonaro, mas tem efeito limitado no PIB, sem provocar problemas sistêmicos na economia. O grande efeito até agora é político: Lula se fortalece, e projetos de retaliação e mobilização civil ganham força.

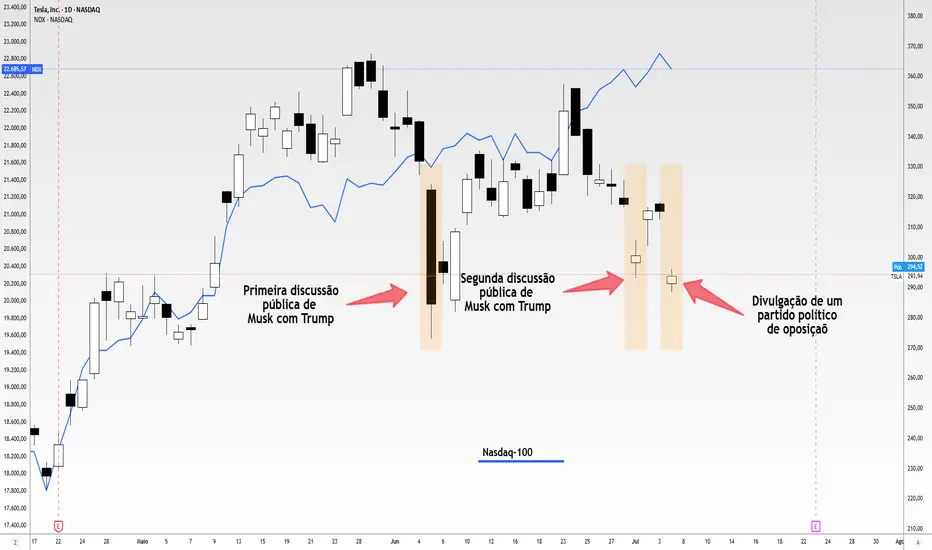

Elon Musk não é dono da TeslaMusk foi um visionário e um engenheiro extraordinário para a Tesla quando desempenhou seu papel de CEO e dedicou tempo a empresas que geram sinergia, como X, AI e SpaceX. No entanto, ultimamente temos visto que todo o seu engajamento político vem arruinando sua carreira como CEO e, consequentemente, deixando os investidores da Tesla em uma posição de desconforto, levando-os a questionar os fundamentos da ação. Afinal, os donos da Tesla são os acionistas, e não o CEO, e as intenções políticas do CEO não ajudam em nada na performance da empresa.

O ponto focal da discussão é que Musk tem sido muito vocal contra as medidas de corte de gastos promovidas por Trump, e seu posicionamento tem sido no sentido de "sabotar" as ações do atual presidente. Sem entrar no mérito de se a medida fiscal americana endereça ou não os problemas, a vocalização de Musk colocou os contratos da empresa com o governo em cheque, e Trump já declarou que seria capaz até mesmo de extraditar Musk com suas políticas de controle de fronteiras e revisão de cidadania.

A atenção de Musk não deveria estar em criar um partido político para fazer oposição ao partido atual, mas sim em dedicar seu tempo, que é caro e escasso, para continuar entregando retorno aos acionistas da Tesla.

Já é notável as críticas vindas dos investidores e acredito que o próximo passo é o board da Tesla deve trazer clareza sobre qual será a obrigação de Elon Musk com a empresa ou, caso a ideia de um partido político de oposição siga sendo o principal projeto de Musk, que o board contrate um novo CEO para conduzir a companhia e defender seus interesses.

No momento, a Tesla é uma das maiores perdedoras de 2025, com -24%, muito em decorrência do afastamento do CEO das decisões da empresa.

Mesmo assim, a ação tem fundamentos sólidos, e projetos como o Robotaxi, os Optimus Robots e o EV Modelo Y podem ser impulsionadores do preço da ação. Mas tudo dependerá de como o senhor Musk e o board da Tesla vão se comportar em relação ao capital investido pelos acionistas.

No dia 23/07 teremos no calendário a divulgação do balanço, que pode trazer novidades sobre o que esperar da Tesla até o final do ano.

Busca por alocação ainda é driver no BitcoinMuito aconteceu nesse primeiro semestre de 2025 que levaram o preço do Bitcoin a máxima histórica acima de 110mil dólares.

Nos últimos três meses, o principal motor da valorização do Bitcoin foi o fluxo massivo de capital institucional via ETFs spot aprovados nos Estados Unidos, que juntos atraíram mais de US$ 40 bilhões em ativos sob gestão — com entradas de mais de US$ 11 bilhões só nesse período recente. Esse movimento não apenas legitima o ativo como classe institucional, mas também ocorre em um momento de avanço regulatório nos EUA, com a tramitação de leis como o GENIUS Act e propostas para regulamentação de stablecoins.

Além disso, a criação de uma Strategic Bitcoin Reserve por ordem executiva reforçou a narrativa oficial de que o Bitcoin pode desempenhar um papel similar ao do ouro como reserva de valor soberana, reduzindo o risco percebido e atraindo novos investidores institucionais.

Mas fora as tendências macro, percebo cada vez mais que o mercado americano permanece resiliente com uma inflação, na média, comportada, e uma população empregada e com renda. Os dados de emprego de Junho mostraram bem isso, a taxa de emprego forte, novos empregos sendo criados embora o salario levemente em queda, o que é muito favoravel para o cenário de alocação de capital.

É claro que isso joga cada vez mais para longe a perspectiva de corte de juros, sobreduto o bitcoin tem o seu Q de hedge para a incerteza que ronda o mercado de renda fixa.

O mercado de risco segue alocando capital e fico de olho para uma nova máxima histórica no Bitcoin, ainda mais porque essa semana tivemos renovação de máxima histórica no S&P500.

Queda no DXY favorece fluxo para emergentesO DXY mede a força do dólar contra uma cesta de moedas fortes: EUR, JPY, GBP, CAD, SEK e CHF. Não inclui moedas emergentes como o real (BRL), mas serve como termômetro global do apetite por dólar, portanto, o entendimento é de que um dólar fraco (Índice DXY) favorece o fluxo cambial para mercados emergentes, como o Brasil.

É uma correlação positiva, mas não é perfeita. Quando o DXY sobre, na média, o Dólar x Real se aprecia também, fazendo que o Real perca valor frente o dólar. O contrátio é verdadeiro e igualmente não perfeito.

Já o Dólar x Real (USDBRL) faz pressão no nosso índice de ações, onde quando mais fraco o índice cambial, mais forte se torna nossa bolsa. Isso por conta de diversos fatores:

Quando há fluxo cambial estrangeiro entrando no Brasil para comprar bolsa, o dólar cai;

Dólar fraco favorece o preço de importação, e produtos importados compõem uma parte significativa da renda média, e pode aumentar a produtividade;

Em certa medida, pressiona a inflação para baixo e por consequencia os juros, aumentando o consumo;

Uma economia com consumo pujante aumenta os lucros das empresas dos setores ligados ao varejo;

Uma população com renda tem maior apetite por risco;

Em resumo, a correlação da moeda baixa ou estável é favorável para a bolsa, excluíndo as exportadoras.

O enfraquecimento do dólar reduziu os riscos cambiais e tornou o ambiente mais favorável para emergentes. O Brasil, particularmente, reflete um retorno sobre patrimônio elevado, múltiplos atrativos, política econômica favorável e relativa proteção frente a disputas comerciais globais.

O ciclo de corte de juros esperado deve beneficiar bancos e setores sensíveis à taxa de juros. Com os juros locais no pico, também podemos se beneficiar de uma migração de renda fixa para ações.

Por fim, o índice Dólar caiu forte neste primeiro semestre, e podemos ver uma redução da queda acelerada mesmo com incio do ciclo de corte de juros nos EUA. Apesar do suporte cambial, estou priorizando fundamentos das ações em vez de se apoiar unicamente em tendências do câmbio. O cenário base é de dólar mais fraco, sustentado por inflação moderada e disputas comerciais em andamento.

Os fundamentos da Tesla mudaram?Se você não está por dentro, essa sexta-feira tivemos uma briga nas redes entre o Presidente Trump e o bilionário Ellon Musk, que dentre troca de farpas e ameaças, o mercado precificou negativamente as ações da Tesla, que chegou a cair 18% no pior momento.

A Tesla é uma das pricipais ações listadas nos EUA e arrastou todos os índices de ações para baixo, inclusive e curiosamente o Bitcoin (BTCUSD) também, como podemos ver abaixo:

Isso pode ter sido um ruído e quando se trata de investir temos que olhar para os fundamentos.

O objetivo do meu texto é tentar responder o seguinte: a Tesla continua sendo um bom investimento? Vamos mergulhar nesse conceito.

Primeira pergunta: o que muda com a briga Musk x Trump?

Praticamente nada no operacional da Tesla por enquanto. Mas pode haver reflexos indiretos.

Trump já se mostrou hostil ao subsídio de veículos elétricos, o que pode afetar a demanda nos EUA caso ele volte à presidência. Se a briga escalar e Musk perder influência política (como ele tentou cultivar com ambos os lados), a Tesla pode perder espaço em negociações institucionais, regulações e subsídios.

Por outro lado, Musk está tentando posicionar-se como independente, o que pode ser bem visto por uma parte do mercado. Na negociação de hoje podemos ver que as ações da Tesla pararam de cair.

Em relação aos fundamentos.

Prós:

Tecnologia e margem de lucro superiores ao setor. Tesla ainda lidera em eficiência de powertrain e baterias.

Redução de custos operacionais. A Tesla segue otimizando suas fábricas (como a Giga Shanghai e Giga Berlin).

Diversificação além de carros. Armazenamento de energia (Megapacks), IA (Dojo), chips próprios, robôs (Optimus), robotáxis. Isso é opcionalidade pura.

Musk tem um histórico de execução que poucos CEOs têm.

Contras:

Concorrência chinesa está crescendo e incomodando (BYD, Xiaomi Auto, Nio). Tesla está cortando preços para defender market share, o que pressiona margens.

Valuation ainda esticado, mesmo após quedas. Tesla negocia como empresa de tecnologia, mas sua receita vem majoritariamente de carros, que é um setor cíclico e de capital intensivo.

Dependência do "culto a Musk". Se ele perde tração com o público ou investidores, a narrativa pode virar.

Margem operacional em queda. Foi acima de 15% em 2022 e caiu para perto de 10% em 2024.

Precificação pelo mercado

Eu acredito que em parte isso já está no preço da ação. A açãõ da tesla está caindo aproximadamente 40% do seu topo histórica e parte dessa correção de preços é a reprecificação justa.

Todavia alguns pontos para ficar atento é a entrega do Robotáxi que está sendo postergada desde 2024. Dentro deste escopo, ainda há muita promessa para vingar a IA da Tesla e todos os produtos de robótica que não foram divulgados como produtos acabados, então nessa perspectiva, pode estar barato para longo prazo...

Por outro lado, o valuation ainda está caro, sem falar que agora temos o fator volatilidade política no preço dessa ação, o que eleva o risco do papel.

Mineradores seguram recompensa na ATHMesmo com o mercado em máxima histórica, os mineradores seguram sua recompensa em carteira proprietária denotando otimismo. Podemos ver isso olhando para o fluxo de saída de carteira de mineradores (outflow).

O outflow de mineradores representa a quantidade de Bitcoin transferida das carteiras dos mineradores para outras carteiras, geralmente com destino a exchanges, plataformas OTC ou serviços de custódia. Esse movimento costuma indicar a intenção de venda, funcionando como um termômetro do apetite por liquidez desses agentes. Como grandes detentores de BTC recém-emitidos, os mineradores exercem influência relevante sobre a oferta de curto prazo no mercado. Assim, oscilações no outflow podem fornecer sinais importantes sobre a direção dos preços e o sentimento predominante no setor.

No gráfico anexei o fluxo de saída em USD de mineradores de Bitcoin (barra verde) comparado ao preço do BTCUSD (linha laranja). A linha azul representa a Média Móvel de 40 dias sobre o outflow. A linhas rosas são é a média de distribuição aproximada em ambos dados, preço do Bitcoin e valor de outflow em dólares.

Observando as janelas mais relevantes

Em outubro de 2024 e dezembro de 2024, quando o preço negociava entre 85 mil e 100 mil, então a nova máxima histórica, o aumento abrupto no outflow indicou pressão vendedora de curto prazo, especialmente ao coincidir com topos de preço. Isso caracteriza uma realização de lucros por parte desses agentes.

De dezembro de 2024 a abril de 2025, observamos que o fluxo de realização diminuiu, retornando à média histórica (em torno de 4 bilhões), enquanto o preço também corrigia. Isso sinaliza uma redução no interesse em realizar lucros e uma movimentação mais voltada à cobertura de custos operacionais.

Agora, entre abril de 2025 e junho de 2025, vemos uma divergência: o outflow permanece estável ou em queda, enquanto o preço segue em alta. A leitura mais evidente é uma menor pressão de venda por parte dos mineradores, indicando confiança de que o preço pode continuar subindo — um comportamento típico de holding.

Quando essa correlação pode ser preocupante?

O sinal de alerta surge quando o outflow está subindo, ou acima da média, e o preço está caindo, pois isso indica aumento da pressão de venda por parte de agentes que detêm grandes volumes e estão se desfazendo de suas reservas a preços cada vez mais baixos. Por essência, esse movimento é pessimista e tende a acelerar ainda mais a queda.

Para fechar o pensamento

Essa ainda é uma leitura simplificada da matriz de correlação entre fluxos financeiros de quem depende do processamento da blockchain, mas, basicamente, ela funciona assim:

Pico de outflow + pico de preço = possível topo local.

Queda no outflow com preço subindo = mineradores otimistas.

Outflow alto durante queda de preço = sinal de alerta.

Eai, ta com medo da queda dessa semana?

A febre da gestão passiva — pirmiero contato com ETFsUm ETF, ou Exchange Traded Fund, é um fundo de investimento que replica um índice de mercado, como por exemplo o Ibovespa ou o S&P 500, e é negociado na bolsa como se fosse uma ação. Ele funciona de forma simples: o gestor do fundo monta uma carteira com os ativos que compõem o índice que está sendo replicado. Assim, ao comprar uma cota do ETF, o investidor está adquirindo uma fração dessa carteira diversificada.

Prós e Contras

A principal vantagem dos ETFs é a diversificação instantânea, já que com uma única aplicação é possível se expor a dezenas ou centenas de ativos. Além disso, eles têm custos baixos em comparação com fundos de gestão ativa, são acessíveis a qualquer investidor e possuem liquidez diária, permitindo comprar e vender no mercado em tempo real.

Por outro lado, os ETFs não contam com gestão ativa, ou seja, não tentam superar o índice, apenas o replicam. Além disso, os dividendos pagos pelas empresas da carteira não são distribuídos diretamente ao investidor; normalmente, são reinvestidos no próprio fundo. Há ainda custos indiretos e o chamado tracking error, que representa a diferença entre o desempenho do ETF e o do índice de referência.

ETFs conhecidos no Brasil

O BOVA11 é o ETF mais tradicional da bolsa brasileira. Ele acompanha o Ibovespa, principal índice da B3, e funciona como uma porta de entrada para quem quer investir de forma ampla no mercado local. Com ele, o investidor adquire, de uma só vez, participação em empresas como Vale, Petrobras, Itaú e Ambev. Sua liquidez é altíssima, o que o torna útil não apenas para quem quer investir no Brasil, mas também para traders e estratégias mais táticas. A principal crítica é que o Ibovespa tem uma composição distorcida, concentrada em poucos setores.

O SMAL11 acompanha o índice de small caps, empresas menores e com maior potencial de crescimento na bolsa. Ele é mais volátil que o BOVA11, mas também oferece maior potencial de valorização em ciclos positivos da economia. Empresas menores tendem a reagir de forma mais intensa a mudanças no cenário macroeconômico, tanto para cima quanto para baixo. É indicado para quem busca crescimento de capital e aceita oscilações maiores no curto prazo.

O IVVB11 é um dos ETFs mais populares do Brasil e replica o S&P 500, índice que reúne as 500 maiores empresas dos Estados Unidos. Investir nele é como comprar uma fatia das gigantes americanas, como Apple, Microsoft, Amazon e Google, tudo isso em reais e pela B3. Além de oferecer diversificação internacional, ele protege contra a desvalorização do real, já que o fundo é dolarizado. É ideal para quem quer ter exposição ao mercado americano de forma simples e eficiente, com uma das menores taxas de administração entre os ETFs disponíveis.

Não podemos esquecer do HASH11, que oferece exposição ao universo das criptomoedas, seguindo um índice que inclui ativos como Bitcoin, Ethereum e outras moedas digitais relevantes. Ele foi criado para trazer o mercado cripto para dentro da B3, de forma regulada e com mais segurança para o investidor tradicional. Como qualquer produto ligado a cripto, sua volatilidade é extremamente alta e os movimentos de preço são intensos, tanto nas altas quanto nas quedas. Serve como uma aposta estratégica de longo prazo para quem entende os riscos envolvidos e quer alocar uma pequena parte da carteira em ativos alternativos.

Para quem quer investir lá fora o mais quente e nervoso é o QQQ, oficialmente chamado de Invesco QQQ Trust, é um dos ETFs mais negociados do mundo e replica o Nasdaq-100, índice que reúne as 100 maiores empresas não financeiras listadas na Nasdaq. Em outras palavras, é uma aposta direta e concentrada nas maiores empresas de tecnologia e inovação dos Estados Unidos.

E pra quem prefere menos emoção tem renda fixa também. O XFIX11 replica o IMA-B, índice de títulos públicos federais atrelados à inflação, como as NTN-Bs. É uma forma prática de se proteger contra a perda do poder de compra no longo prazo, já que os papéis rendem IPCA mais uma taxa real. Ele é especialmente útil para quem está pensando em aposentadoria, fundos previdenciários ou simplesmente quer travar o valor do dinheiro em prazos longos. O risco fica por conta da marcação a mercado, que pode gerar volatilidade no curto prazo mesmo em um produto teoricamente mais conservador.

Os ETFs são ferramentas versáteis, acessíveis e eficientes para diversificar investimentos com simplicidade e baixo custo. Permitem exposição a diferentes mercados — Brasil, Estados Unidos, renda fixa, small caps, tecnologia, cripto e até ao mundo inteiro — por meio de um único ativo negociado em bolsa. Cada ETF tem uma função estratégica específica e pode compor portfólios de todos os perfis, desde os mais conservadores até os mais arrojados. Entender suas características é o primeiro passo para montar uma carteira mais inteligente, moderna e alinhada aos seus objetivos.

Petróleo vai para 60 o barrilaté abril de 2025, essa é minha aposta.

O meu ponto se sustenta na tese do retorno da China e da perspectiva de superaquecer o mercado de petróleo, após uma sinalização positiva da Arábia Saudita de que poderia aumentar sua produção para suprir a necessidade da China.

A China deve retomar o estímulo ao crescimento e, para tal, invariavelmente consumirá mais petróleo dos seus fornecedores. O aumento da demanda é estrutural e impactará o consumo do óleo no mundo todo, mas principalmente na China. O estímulo não será focado apenas em infraestrutura de moradias, mas em infraestrutura de maneira geral naquele país, além de fomentar outras áreas como a produção industrial de chips e automóveis.

Para conseguir todo esse petróleo sem impactar o preço, a Arábia se dispôs a aumentar a sua produção para captar o máximo de recurso desse momento, visto que a Arábia tem interesse em diminuir sua dependência de um ativo único, como o petróleo.

Sobretudo, o risco anda perto, e estamos no olho do furacão para falar de petróleo, ainda mais com uma tese pró-ciclo de crescimento.

Os riscos de alta

Essa tese faz o petróleo se tornar um ativo de hedge importante nas carteiras de investidores da retomada do crescimento. Tudo que freia ou atrapalha o petróleo são as consequências geopolíticas e climáticas mais recentes.

No momento, vivemos uma questão sensível no Oriente Médio: o conflito entre Israel, Hezbollah e Irã, que juntos trazem preocupação global.

Semana passada, o Irã lançou um ataque contra o território israelense, o que provocou uma volatilidade importante no mercado de energia. Israel, por sua vez, prometeu retaliar e insinuou que atacaria as instalações de extração de petróleo e nucleares do Irã, podendo estressar ainda mais o petróleo. No momento, os EUA e a Europa juntos tentam moderar a potencial resposta do Primeiro-Ministro Netanyahu frente aos ataques sofridos. Incursões no Líbano atrás do grupo Hezbollah continuam, e Israel promete uma guerra longa.

Além disso, a temporada de furacões nos EUA segue atrapalhando operações no Golfo do México, onde a maior parte das instalações petrolíferas offshore atuam. Embora tenhamos visto estoques de petróleo altos nos EUA nesta semana, a parada das produções afeta diretamente o abastecimento, e os potenciais danos e destruição das instalações também atrasam a retomada da produção.

Frente a esses dois riscos de alta, o mercado de petróleo pode ainda ter de $5 a $15 de prêmio de risco acima de 70 dólares, sendo um ativo de hedge para estresse na guerra de Israel ou consequências climáticas.

Aqueles que quiserem operar pró-ciclo devem vender a cada stress vindo do Oriente Médio. O contrato de abril de 2025 opera com basis negativo frente ao contrato vigente, e tem uma correlação de Pearson menor, mas ganhou corpo no último mês e tem um prêmio de risco similar, mas ainda opera em backwardation (quando o basis é negativo frente o contrato atual).

Movimentação do preço

Considerando a retomada de crescimento e investimentos na China, espera-se que o petróleo siga em rota de queda para a região de 60 dólares o barril, um downside de 10 a 15 dólares, visto que, de máxima a mínima, e vice-versa, é o swing médio da movimentação do preço.

Traçando uma regressão linear, tudo mais constante, o preço médio de 60 dólares deve ocorrer próximo de abril do ano que vem, mais de 180 pregões. Consideraria o preço do barril até mesmo abaixo de 50 dólares, mas o prêmio do risco geopolítico está embutido, e na minha análise é de 10 a 15 dólares.