"MAGALU-MGLU3- sobe com setores em expansão no varejo"Hoje eu poderia colocar até no momento todos estes títulos:

"Varejo em alta: Magazine Luiza dispara com crescimento das vendas no setor"

"Boom do consumo impulsiona MGLU3: varejo brasileiro surpreende em janeiro"

"Magazine Luiza acompanha retomada do varejo e sobe mais de 7% no pregão"

"Força do varejo brasileiro leva ações da Magalu a novos patamares"

"Setores em expansão no varejo aquecem expectativas e valorizam MGLU3"

Mas a maré não está para peixe. Continuamos com receio do resultado do 4º trimestre de 2025, as ultimas linhas do balanço onde entra juros da dívida. Não podemos deixar de exaltar o momento que fez o setor específico do varejo respirar.

📈 Movimento do Preço

A ação fechou em R$ 9,00, com uma alta de +7,14% no dia. Esse tipo de variação é considerado bastante expressivo para um único pregão.

O preço mínimo do dia foi R$ 8,40 e o máximo R$ 9,10, mostrando uma faixa de oscilação relativamente estreita.

📊 Indicadores Técnicos

A Média Móvel Exponencial (EMA 9) está em R$ 8,77, indicando que o preço atual está acima dessa média — um sinal de força de curto prazo.

A Média Móvel Simples (SMA 200) está em R$ 8,66, e o preço também está acima dela, o que sugere tendência positiva no longo prazo.

🔄 Volume e Liquidez

O volume negociado demonstra alta liquidez e interesse dos investidores nesse pregão.

🛒 Contexto da Empresa

A Magazine Luiza é uma das maiores varejistas do Brasil, com forte presença digital. Movimentos bruscos nas ações costumam estar ligados a expectativas sobre vendas, balanços trimestrais ou mudanças no setor de e-commerce.

Resumo rápido: No momento, a ação da Magazine Luiza (MGLU3) está cotando a R$ 9,00, em alta de +7,14%, impulsionada pelo resultado positivo das vendas no varejo brasileiro em janeiro, que cresceram 9% acima dos níveis pré-pandemia

📊 Contexto do Varejo Brasileiro

Crescimento geral: As vendas no varejo brasileiro em janeiro subiram 9%, superando os níveis de fevereiro de 2020, antes da pandemia.

Varejo ampliado: Incluindo veículos, materiais de construção e atacado alimentício, o crescimento foi de 5,7% acima do patamar pré-crise.

Projeções futuras: O Índice Antecedente de Vendas (IAV-IDV) prevê expansão moderada até janeiro de 2026, com alta de 2,3% em janeiro.

✅ Setores que foram bem

Supermercados e hipermercados: Crescimento consistente, com alta projetada de 2,5% em janeiro de 2026.

Produtos alimentícios, bebidas e fumo: Também em expansão, com estimativa de 3,5% em janeiro.

Artigos farmacêuticos: Segmento em destaque, contribuindo fortemente para o avanço geral.

❌ Setores que foram mal

Materiais de construção: Apesar de estar incluído no varejo ampliado, teve desempenho mais fraco, abaixo da média.

Veículos: Segmento ainda enfrenta dificuldades, com vendas menos dinâmicas.

Outros bens duráveis: Como eletrodomésticos e móveis, tiveram recuperação mais lenta, pressionados por juros altos.

📈 Impacto nas ações da Magazine Luiza

O otimismo com o varejo, especialmente em setores ligados ao consumo básico e farmacêutico, aumenta a confiança dos investidores em empresas de e-commerce e varejo físico.

A cotação atual de R$ 9,00 reflete esse movimento, com a ação operando acima das médias móveis de curto e longo prazo, sinalizando força compradora.

O volume de negócios elevado mostra que o mercado está reagindo diretamente às notícias positivas do varejo.

Análise Fundamentalista

OS JUROS NÃO CAEM MAIS, JÁ ESTAMOS EM DOMINÂNCIA FISCAL"OS JUROS NÃO IRÃO CAIR, JÁ ESTAMOS EM DOMINÂNCIA FISCAL"

OS JUROS NÃO CAEM MAIS, JÁ

ESTAMOS EM DOMINÂNCIA FISCAL

Relatório de Inteligência Macroeconômica: A Dicotomia do

Crescimento sob Juros Restritivos e o Risco de Dominância Fiscal

Data: 15 de Janeiro de 2026

Assunto: Análise Estrutural dos Dados de Varejo de Novembro/2025, Dinâmica Inflacionária e

Cenário Fiscal para o Ano Eleitoral de 2026.

1. Sumário Executivo e Tese Central

A divulgação dos resultados da Pesquisa Mensal de Comércio (PMC) pelo Instituto Brasileiro

de Geografia e Estatística (IBGE) na manhã desta quinta-feira, 15 de janeiro de 2026, marca

um ponto de inflexão na análise da conjuntura econômica nacional. Os dados revelam um

crescimento de 1,0% no volume de vendas do varejo restrito em novembro de 2025 na

comparação com outubro, e uma expansão de 1,3% na comparação interanual.1 Este

desempenho, significativamente acima da mediana das expectativas de mercado — que

projetava uma alta modesta de 0,30% na margem 2 — consolida uma narrativa que desafia a

ortodoxia dos modelos de transmissão da política monetária: a economia brasileira apresenta

uma resistência estrutural ao ciclo de aperto monetário, mantendo o consumo aquecido

mesmo diante de uma Taxa Selic estacionada em patamares contracionistas de 15,00% ao

ano.5

A tese central deste relatório é que o Brasil atravessa um fenômeno de "imunização parcial"

aos juros. Esta imunização é sustentada por três pilares interconectados que neutralizam o

efeito da política monetária: (1) um canal de renda historicamente robusto, com desemprego

em mínimas de 5,2% e massa salarial recorde, que se sobrepõe ao canal de crédito; (2) um

efeito riqueza perverso derivado do rentismo, onde as taxas de juros elevadas transferem

renda para as classes de maior poder aquisitivo, sustentando o consumo de bens e serviços

premium; e (3) um impulso fiscal expansionista em ano eleitoral, materializado no Orçamento

de 2026 recém-sancionado com R$ 61 bilhões em emendas parlamentares.7

Este cenário coloca o Banco Central do Brasil em uma encruzilhada complexa. A convergência

da inflação para a meta de 3,0% torna-se uma tarefa de Sísifo, onde o esforço monetário é

constantemente compensado pela expansão fiscal e pela inércia dos preços de serviços. O

risco de dominância fiscal — momento em que a política monetária perde a capacidade de

controlar o nível de preços devido à insustentabilidade da dívida pública — deixa de ser uma

hipótese teórica remota para figurar como um cenário de cauda com probabilidade crescente

nas avaliações de risco para o final da década.

Ao longo deste documento, dissecaremos as minúcias dos dados setoriais do varejo, a

dinâmica inflacionária subjacente, as pressões do calendário eleitoral sobre as contas

públicas e as implicações desse "novo normal" de juros altos para a alocação de capital e a

estratégia macroeconômica.

2. Anatomia do Varejo em Novembro de 2025:

Resiliência e Heterogeneidade

A análise granular dos dados da PMC de novembro de 2025 oferece insights profundos sobre

o comportamento do consumidor brasileiro e a eficácia das promoções sazonais em um

ambiente de crédito caro.

2.1. O Desempenho Agregado e a Quebra de Expectativas

O avanço de 1,0% no volume de vendas do varejo restrito em novembro, após uma alta de

0,5% em outubro 2, sinaliza uma reaceleração da atividade no quarto trimestre de 2025.

Cristiano Santos, gerente da pesquisa do IBGE, destaca que este é o segundo mês

consecutivo de crescimento consistente, rompendo com o padrão de estabilidade (variações

próximas de zero) observado entre abril e setembro de 2025.1

Este resultado surpreendeu o mercado, cujas projeções coletadas pela Reuters apontavam

para uma alta de apenas 0,30% na margem e 0,20% na comparação anual.2 O fato de o

resultado real (1,3% anual) ter superado em mais de seis vezes a expectativa anual indica um

erro sistemático nos modelos econométricos dos analistas, que provavelmente

superestimaram o impacto restritivo dos juros de 15% sobre a propensão marginal a consumir

das famílias.

Além disso, o patamar de vendas de novembro de 2025 situa-se 11% acima do nível

pré-pandemia (fevereiro de 2020) 9, evidenciando que o varejo não apenas recuperou as

perdas passadas, mas estabeleceu um novo piso de atividade, sustentado por mudanças

estruturais na renda e no emprego.

2.2. A Influência da "Black Friday" e a Elasticidade-Preço

O desempenho de novembro foi fortemente influenciado pelas promoções da Black Friday.

Segundo o IBGE, esta foi a "melhor promoção desde 2021".1 Este dado é crucial para

entender a psicologia do consumidor atual: ele é altamente sensível a preços e oportunidades

de desconto, mas possui liquidez para aproveitar essas ofertas.

A elasticidade-preço da demanda manifestou-se com clareza no setor de Equipamentos e

material para escritório, informática e comunicação, que registrou um salto de 4,1% na

comparação mensal e impressionantes 9,9% na comparação anual.10 Este comportamento

sugere que, embora o crédito seja caro, as famílias acumularam poupança ou utilizaram a

renda corrente (13º salário e bônus) para adquirir bens duráveis de tecnologia quando o

preço se tornou atrativo. A estratégia dos varejistas de sacrificar margem para girar estoque

encontrou uma demanda reprimida pronta para agir.

2.3. Análise Setorial: Vencedores e Perdedores

A dispersão dos resultados entre as oito atividades pesquisadas pelo IBGE revela a dicotomia

econômica mencionada anteriormente. Sete das oito atividades registraram alta na margem,

o que denota um crescimento disseminado e não apenas concentrado em nichos

específicos.1

Tabela 1: Desempenho Detalhado do Varejo (Novembro 2025)

📋 Desempenho Detalhado do Varejo – Novembro 2025

Varejo Restrito (Total)

Variação mensal (Nov/Out): +1,0%

Variação anual (Nov25/Nov24): +1,3%

Dinâmica: Forte tração impulsionada por renda e promoções.

Equipamentos e Material de Escritório/Informática

Variação mensal: +4,1%

Variação anual: +9,9%

Dinâmica: Efeito Black Friday; alta elasticidade a descontos; demanda reprimida.

Móveis e Eletrodomésticos

Variação mensal: +2,3%

Variação anual: +5,2%

Dinâmica: Recuperação pontual; uso de crediário próprio das lojas e cartões.

Artigos Farmacêuticos, Médicos e Perfumaria

Variação mensal: +2,2%

Variação anual: +7,2%

Dinâmica: Demanda inelástica; envelhecimento populacional; setor defensivo.

Outros Artigos de Uso Pessoal e Doméstico

Variação mensal: +2,0%

Variação anual: +4,7%

Dinâmica: Inclui lojas de departamento e vendas online; forte correlação com e-commerce.

Livros, Jornais, Revistas e Papelaria

Variação mensal: +1,5%

Variação anual: +5,9%

Dinâmica: Recuperação de base fraca; sazonalidade de material escolar antecipada.

Hiper e Supermercados, Alimentos, Bebidas

Variação mensal: +1,0%

Variação anual: +1,0%

Dinâmica: Vetor principal: massa salarial e transferências de renda (Bolsa Família).

Combustíveis e Lubrificantes

Variação mensal: +0,6%

Variação anual: N/A

Dinâmica: Mobilidade urbana normalizada; correlação com atividade de serviços.

Tecidos, Vestuário e Calçados

Variação mensal: -0,8%

Variação anual: Negativo

Dinâmica: Único setor em queda; substituição de gastos por bens duráveis na Black Friday.

Fonte: Consolidação de dados IBGE e Broadcast.1

O setor de Hiper e Supermercados, com alta de 1,0% 1, é o fiel da balança. Representando

mais de 50% do peso do índice, seu crescimento é prova cabal de que a restrição monetária

não atingiu o consumo de bens essenciais. A trégua na inflação de alimentos em domicílio 1

aumentou o poder de compra real das famílias de baixa renda, que destinam a maior parte do

orçamento a esta categoria.

Por outro lado, o recuo de 0,8% em Tecidos, Vestuário e Calçados 10 pode ser interpretado

como um efeito substituição: diante do orçamento restrito e das promoções agressivas em

eletrônicos e eletrodomésticos, as famílias adiaram a renovação do guarda-roupa para

priorizar bens de maior valor agregado ofertados com desconto.

2.4. O Varejo Ampliado e a Sensibilidade aos Juros

A análise do Varejo Ampliado, que inclui veículos e materiais de construção, oferece a

evidência mais clara do impacto dos juros de 15%. O índice geral ampliado cresceu 0,7% na

margem 12, impulsionado pelo varejo restrito, mas os componentes sensíveis ao crédito

mostram fraqueza estrutural.

● Veículos, motos, partes e peças: Registrou queda de 0,2% na margem e um recuo

profundo de 5,8% na comparação anual.9 Este é o setor onde a política monetária

"morde". O financiamento de veículos (CDC) é extremamente sensível à taxa de juros.

Com a Selic a 15%, o custo final ao consumidor supera frequentemente 2,5% ao mês,

inviabilizando a renovação de frota para a classe média típica. A queda de 5,8% em 12

meses confirma que o ciclo de bens duráveis de alto valor financiado está travado.

● Material de Construção: Apresentou alta de 0,8% na margem, mas queda de 3,0% na

comparação anual.9 A leve recuperação mensal pode estar ligada a pequenas reformas

de fim de ano (pagas com 13º salário), mas a queda anual reflete o desaquecimento do

mercado imobiliário e a retração nos financiamentos para construção e reforma.

2.5. Disparidades Regionais

A recuperação do varejo não é uniforme geograficamente. Dados do IBGE mostram que o

crescimento ocorreu em 23 das 27 unidades da federação na comparação mensal. Destaque

para Rondônia (+9,2%), Roraima (+4,5%) e Espírito Santo (+4,3%).11

Esses outliers positivos, especialmente na região Norte, podem estar correlacionados com a

dinâmica do agronegócio e mineração, além de transferências de renda federais que têm

peso desproporcional nessas economias locais. Em contraste, estados mais industrializados

ou dependentes de serviços urbanos, como o Rio de Janeiro (-0,7%), apresentaram

desempenho mais fraco, refletindo as dificuldades fiscais locais e a dinâmica do mercado de

trabalho metropolitano. No Paraná, o varejo acumulou alta de 2,4% no ano, acima da média

nacional, impulsionado por eletrodomésticos (+14,5%) 13, sugerindo uma economia regional

mais resiliente.

3. O Paradoxo da Renda e a Ineficácia da Transmissão

Monetária

A persistência do crescimento do varejo em um ambiente de juros reais ex-ante próximos de

9,5% (Selic de 15% menos inflação esperada de 4,06%) exige uma explicação teórica robusta.

Por que a política monetária não está contendo a demanda agregada conforme previsto nos

modelos do Banco Central?

3.1. O Canal da Renda Sobrepuja o Canal do Crédito

A explicação primordial reside na força extraordinária do mercado de trabalho. A taxa de

desemprego caiu para 5,2% no trimestre encerrado em novembro de 2025, a menor da série

histórica do IBGE.14 Mais do que a quantidade de empregos, a qualidade da renda melhorou

em termos agregados.

A massa de rendimento real habitual atingiu o recorde de R$ 363,7 bilhões, com crescimento

de 5,8% no ano e 2,5% no trimestre.15 Isso significa que há uma injeção líquida de quase R$

20 bilhões a mais na economia em comparação com o ano anterior, proveniente apenas do

trabalho.

Esse volume colossal de renda nova entra na economia com alta velocidade de circulação.

Diferentemente do crédito, que depende da confiança e do custo do dinheiro, a renda do

trabalho é convertida quase imediatamente em consumo, especialmente nas faixas de renda

média e baixa. O varejo de supermercados e farmácias é o principal beneficiário desse fluxo.

O consumidor não precisa se endividar para comprar; ele usa o salário valorizado acima da

inflação.

3.2. Pleno Emprego e Pressão Salarial

O nível de 5,2% de desemprego sugere que a economia brasileira opera acima do seu nível de

pleno emprego (NAIRU), gerando pressões salariais. O rendimento médio real habitual

cresceu 4,5% no ano, atingindo R$ 3.574.15

Essa dinâmica cria um ciclo de retroalimentação: empresas contratam para atender a

demanda; a escassez de mão de obra eleva os salários; salários maiores aumentam o

consumo; o consumo sustenta as vendas das empresas. A política monetária, atuando apenas

sobre o custo do capital, tem dificuldade em romper esse ciclo inercial de renda-consumo

sem causar um choque recessivo muito mais profundo, o que o Banco Central tem evitado até

o momento.

3.3. O Efeito Riqueza do Rentismo (O "Hedge" das Classes Altas)

Um aspecto frequentemente subestimado é o efeito distributivo dos juros altos. Com a Selic a

15%, o Brasil oferece um dos maiores retornos reais do mundo para o capital financeiro. As

famílias detentoras de patrimônio líquido investido em renda fixa (CDI, Tesouro Selic,

LCIs/LCAs) experimentam um aumento significativo em sua renda disponível sem necessidade

de esforço produtivo adicional.

Esse fenômeno, conhecido como "efeito renda do rentismo", sustenta o consumo das classes

A e B. Isso explica a resiliência do setor de serviços de alto padrão e do mercado de luxo, que

continua crescendo concentrado em marcas exclusivas (BMW, Mercedes-Benz, Volvo detêm

66% do mercado premium).16 Enquanto a classe média baixa sofre com o encarecimento do

f

inanciamento do carro popular, a classe alta compra veículos premium à vista ou com taxas

subsidiadas pelas montadoras, utilizando os rendimentos de suas aplicações financeiras.

Essa bifurcação do consumo ("K-shaped recovery") dilui a eficácia da política monetária, pois

uma parcela relevante da demanda (a de alta renda) torna-se positivamente correlacionada

com a alta de juros, ao invés de negativamente.

3.4. A Dinâmica do Crédito: Inadimplência vs. Concessão

Embora o crédito esteja caro, ele não desapareceu. O endividamento das famílias está

elevado, mas a concessão de crédito livre ainda mostra alguma vitalidade em linhas de curto

prazo. Contudo, a inadimplência começa a ser um sinal de alerta amarelo. Dados do Banco

Central mostram que a inadimplência da carteira de crédito livre para pessoas físicas subiu

para 6,3%, um avanço de 1,0 ponto percentual em doze meses.17

O aumento da inadimplência, paradoxalmente, convive com o aumento das vendas. Isso

sugere que as famílias estão priorizando o consumo corrente em detrimento do pagamento

de dívidas passadas, ou "rolando" o endividamento enquanto o mercado de trabalho permitir.

Bancos privados já adotam cautela na concessão 18, mas o impulso da renda tem sido

suficiente para manter a roda girando por enquanto.

4. A Inflação no "Último Quilômetro": Inércia e Difusão

A resiliência da atividade econômica cobra seu preço na dinâmica inflacionária. O Índice

Nacional de Preços ao Consumidor Amplo (IPCA) encerrou 2025 com alta acumulada de

4,26%.19 Embora dentro do intervalo de tolerância (teto de 4,50%), o índice está

desconfortavelmente acima da meta central de 3,00% e mostra sinais qualitativos

preocupantes para 2026.

4.1. O Salto no Índice de Difusão

O sinal de alerta mais estridente vem do índice de difusão — métrica que indica a

porcentagem de itens da cesta do IPCA que apresentaram aumento de preços. Este indicador

saltou de 56% em novembro para 60% em dezembro de 2025.20

Uma difusão de 60% indica que a inflação deixou de ser um problema de choques de oferta

pontuais (como uma quebra de safra afetando apenas alimentos) para se tornar um processo

generalizado de remarcação de preços. A difusão de itens não alimentícios, especificamente,

disparou de 49% para 65% 20, evidenciando que a pressão se espalhou para bens industriais

e serviços.

4.2. A Rigidez dos Serviços Subjacentes

A inflação de serviços, intimamente ligada ao hiato do produto e ao mercado de trabalho,

mostra-se resiliente. A média móvel de três meses dos núcleos de serviços subjacentes

acelerou para 5,1% anualizado em dezembro.21

Com o reajuste do salário mínimo para R$ 1.621 a partir de janeiro de 2026 (+6,78%) 22,

estabelece-se um novo piso nominal para os custos de serviços intensivos em mão de obra

(domésticos, reparos, beleza, alimentação fora do lar). Essa indexação salarial atua como um

mecanismo de realimentação inercial, dificultando a convergência da inflação para a meta de

3% sem uma desaceleração econômica que o atual cenário de pleno emprego não permite.

4.3. Expectativas Desancoradas

O mercado financeiro, captando esses sinais, mantém suas expectativas de inflação

desancoradas. O Boletim Focus projeta um IPCA de 4,06% para 2026 e 3,80% para 2027.23 O

fato de as expectativas de longo prazo (2027-2028) estarem estacionadas acima da meta

sugere uma falta de credibilidade na capacidade do Banco Central de entregar a inflação no

alvo, dada a pressão fiscal e a inércia da atividade. Esta desancoragem obriga o BC a manter

os juros mais altos por mais tempo, elevando o custo do desinflacionamento.

5. Dominância Fiscal e o Orçamento de 2026: O

Elefante na Sala

A discussão macroeconômica brasileira em 2026 é inevitavelmente gravitada pelo conceito de

Dominância Fiscal. Este fenômeno, teorizado por Sargent e Wallace, descreve uma situação

onde a política monetária perde a primazia no controle da inflação porque a política fiscal

torna-se insustentável. Se o mercado acredita que o governo não pagará sua dívida através

de superávits futuros, mas sim através de inflação (monetização), subir juros torna-se

contraproducente, pois apenas acelera o crescimento da dívida e o risco de calote,

depreciando o câmbio e gerando mais inflação.

5.1. O Orçamento Eleitoral e a Expansão de Gastos

A sanção do Orçamento de 2026 pelo Presidente Lula, ocorrida em 14 de janeiro, confirmou

os temores de uma política fiscal expansionista em ano eleitoral. O orçamento prevê

despesas totais de R$ 6,5 trilhões (incluindo rolagem da dívida) e, crucialmente, um volume

recorde de R$ 61 bilhões em emendas parlamentares.7

Essas emendas, em grande parte impositivas, funcionam como uma injeção direta de liquidez

nas bases eleitorais (municípios), pulverizando recursos em obras e serviços locais. O efeito

multiplicador desses gastos é alto e ocorre justamente no período pré-eleitoral,

contrabalanceando o esforço contracionista da Selic.

Além disso, programas sociais como o Bolsa Família (R$ 158,6 bilhões) e o Pé-de-Meia (R$

11,47 bilhões) mantêm a renda das camadas mais baixas elevada 24, sustentando o consumo

básico que observamos nos dados do varejo.

5.2. A Meta Fiscal: Ficção vs. Realidade

Oficialmente, a meta fiscal para 2026 é de um superávit primário de 0,25% do PIB (aprox. R$

34,5 bilhões).24 Contudo, a credibilidade dessa meta é nula junto aos agentes de mercado. O

Boletim Focus projeta um déficit primário de 0,53% do PIB para 2026.25

A discrepância entre o discurso oficial e a projeção de mercado deve-se à prática recorrente

de excluir despesas do cálculo da meta (como os R$ 57 bilhões em precatórios) e à

superestimação de receitas. Economistas como Felipe Salto e Rafaela Vitória alertam que a

meta fiscal precisará ser alterada ou que o governo dependerá de receitas extraordinárias

incertas para fechar as contas.26

Essa falta de transparência e compromisso fiscal real corrói a âncora fiscal, elevando o

prêmio de risco embutido na curva de juros.

5.3. A Trajetória da Dívida e o Risco de Ruptura

A consequência aritmética de déficits primários recorrentes somados a juros reais elevados é

o crescimento explosivo da dívida pública. O economista-chefe da XP, Caio Megale, alerta

que "será difícil alcançar meta fiscal positiva em 2026" e que o país vive "à beira da

dominância fiscal".27

Projeções de mercado indicam que a Dívida Bruta do Governo Geral (DBGG) pode atingir 82%

do PIB ao final de 2026 e caminhar para 90% até 2028 se não houver correção de rota.28

Com a Selic a 15%, o custo de carregamento dessa dívida é proibitivo. O governo gasta cerca

de 7-8% do PIB apenas com o pagamento de juros nominais. Isso cria um círculo vicioso: o

risco fiscal eleva os juros neutros; juros altos pioram a dívida; a piora da dívida eleva o risco

f

iscal.

Economistas divergem se já estamos em dominância fiscal plena ou não 29, mas o

comportamento dos ativos — com a curva de juros longa abrindo taxas apesar da inflação

corrente "controlada" — sugere que o mercado opera sob a premissa de dominância fiscal

incipiente.

6. O Cenário Internacional: Ventos Contrários de

Washington

A complexidade doméstica é amplificada por um ambiente externo que deixou de ser

favorável. A expectativa de um ciclo agressivo de cortes de juros nos Estados Unidos foi

frustrada.

6.1. O "Fed" e a Geopolítica de Trump

O Federal Reserve enfrenta seu próprio dilema. Com a economia americana resiliente e a

inflação ainda acima da meta de 2%, a precificação de cortes de juros foi adiada. Bancos

como J.P. Morgan agora preveem manutenção de juros altos ou até altas futuras em cenários

extremos (2027), enquanto Goldman Sachs e Barclays adiaram a expectativa de cortes para

meados ou final de 2026.31

A tensão política entre Donald Trump e Jerome Powell adiciona volatilidade.32 A possibilidade

de interferência política no Fed ou de políticas fiscais expansionistas (cortes de impostos) nos

EUA mantém os Treasuries americanos pagando taxas atrativas.

6.2. Impacto no "Carry Trade" e no Câmbio

Para o Brasil, juros altos nos EUA (na faixa de 3,5% - 4,0% ou mais) reduzem o diferencial de

juros (carry trade). Embora a Selic de 15% ainda ofereça um prêmio robusto, o risco fiscal

brasileiro diminui a atratividade ajustada ao risco dessa operação.

Isso pressiona a taxa de câmbio. O dólar abriu o dia 15/01/2026 cotado a R$ 5,38, com

volatilidade.33 Um câmbio depreciado atua como mais um vetor inflacionário (via preços de

importados e combustíveis), limitando ainda mais o espaço de manobra do Banco Central do

Brasil.

7. Mercado Financeiro: Reação e Precificação

(15/01/2026)

A reação dos mercados financeiros aos dados de varejo e ao cenário orçamentário reflete a

cautela extrema dos investidores.

7.1. Inclinação da Curva de Juros (Steepening)

Observamos um movimento clássico de inclinação da curva de juros (DI Futuro).

● Parte Curta (2026-2027): As taxas operam estáveis ou com leve alta, precificando a

manutenção da Selic em 15% por um período prolongado (Higher for Longer). O

mercado abandonou as apostas de cortes no curto prazo.34

● Parte Longa (2029-2035): As taxas abriram significativamente. O Tesouro IPCA+ 2035

atingiu rendimento de IPCA + 7,66%, e o prefixado 2035 chegou a 13,69%.35

○ Interpretação: O prêmio de risco na parte longa reflete o temor de insolvência fiscal

ou de retorno da inflação descontrolada. Taxas reais acima de 7,5% são

historicamente associadas a períodos de crise aguda de confiança.

7.2. Bolsa de Valores e Setores

O Ibovespa renovou máxima histórica aos 165 mil pontos 36, mas esse número esconde uma

rotação setorial importante.

● Varejo Cíclico: Ações como Magazine Luiza e Casas Bahia tiveram alta no dia

impulsionadas pelo dado de curto prazo do varejo, mas sofrem estruturalmente com o

custo da dívida.

● Setor Financeiro e Alta Renda: Bancos (Itaú, Bradesco) e varejo de alta renda (Vivara)

mostram desempenho superior, beneficiando-se dos spreads altos e da resiliência do

consumo de luxo.

8. Perspectivas para a Política Monetária: O Que

Esperar do Copom?

Diante do quadro de atividade aquecida, inflação inercial e risco fiscal, a próxima reunião do

Copom (27 e 28 de janeiro de 2026) reveste-se de importância crítica.37

8.1. Cenários de Decisão

1. Cenário Base (Manutenção em 15,00%): É o consenso majoritário. O BC deve manter a

taxa inalterada, mas endurecer o comunicado (Hawk), explicitando que a convergência

da inflação está ameaçada pela política fiscal e pela atividade forte. A estratégia será

manter os juros restritivos por tempo indeterminado até que o hiato do produto abra ou

as expectativas reancorem.

2. Cenário de Risco (Elevação de Juros): Embora menos provável no curto prazo, a tese

de gestoras como a Adam Capital — que veem chance de Selic parada ou até subindo —

ganha força.38 Se o dólar disparar ou a inflação de serviços acelerar mais, o BC pode ser

forçado a dar um "choque de credibilidade" elevando a taxa, a despeito do custo

político.

8.2. A Narrativa da "Ineficácia"

O BC precisará endereçar a narrativa de que a política monetária "não funciona". A

comunicação deve enfatizar que a política está funcionando (vide setor de veículos e crédito

corporativo), mas que seus efeitos estão sendo mascarados pelo impulso fiscal e de renda. O

reconhecimento explícito da descoordenação entre política fiscal e monetária pode gerar

ruído político com o governo, mas é necessário para a transparência técnica.

9. Conclusão e Estratégia

O Brasil inicia 2026 sob o signo de um desequilíbrio macroeconômico perigoso: uma

economia que cresce impulsionada por gastos públicos e consumo das famílias, mas que

acumula desequilíbrios fiscais e inflacionários que cobram seu preço na taxa de juros.

Para investidores e gestores corporativos, a leitura é clara:

1. Não apostar contra o consumo no curto prazo: O varejo deve continuar

surpreendendo positivamente no primeiro semestre devido ao calendário eleitoral e à

renda forte.

2. Cautela extrema com a dívida pública: O risco de cauda fiscal é elevado. A proteção

em ativos reais ou indexados à inflação (IPCA+) de prazos curtos/médios é preferível a

prefixados longos.

3. Juros "Higher for Longer": Planejamentos financeiros devem assumir um custo de

capital (Selic) de dois dígitos por todo o horizonte de 2026. A era dos juros baixos

📊 Indicadores-Chave e Projeções – Brasil (Jan/26 → Final 2026)

💰 Selic

Atual: 15,00%

Projeção: 12,25%

Tendência: 🔼 Alta (manutenção em 14–15%)

📈 IPCA (Inflação 12m)

Atual: 4,26%

Projeção: 4,06%

Tendência: 🔼 Alta (serviços pressionados)

📊 PIB

Atual: N/A

Projeção: 1,80%

Tendência: 🔼 Alta (revisões para cima após varejo forte)

📉 Déficit Primário

Atual: -0,48% (2025)

Projeção: -0,53%

Tendência: ⚠️ Piora (gastos eleitorais)

💵 Dólar

Atual: R$ 5,38

Projeção: R$ 5,40+

Tendência: 🌪️ Volátil (risco fiscal)

Morning Call - 15/01/2026 - Resultado da TSMC Impulsiona Nasdaq Agenda de Indicadores:

9:00 – BRA – Vendas no Varejo

9:30 – UE – BCE divulga Ata da última Reunião de Política Monetária

10:30 – USA – Pedidos Semanais por Seguro-Desemprego

10:30 – USA – Índice Empire State de Atividade Industrial

10:30 – USA – Índice de Atividade Industrial do Fed Filadélfia

Agenda de Autoridades:

10:35 – USA – Raphael Bostic, do Fed de Atlanta (Não Vota), discursa sobre as perspectivas econômicas na reunião do Conselho de Administração da Câmara de Comércio da Região Metropolitana de Atlanta

11:15 – USA – Michael Barr, Governador do Fed (Vota), participa do painel "Stablecoins" na Conferência "Futuro das Finanças" da Wharton School da Universidade da Pensilvânia

14:40 – USA – Thomas Barkin, do Fed de Richmond (Não Vota), discursa na Conferência de Previsões Financeiras da Associação de Banqueiros da Virgínia/Câmara de Comércio da Virgínia

15:30 – USA – Jeffrey Schmid, do Fed de Kansas City (Não Vota), discursa sobre política monetária e perspectivas econômicas no Clube Econômico de Kansas City

Resultados Corporativos:

4:00 - TSMC

8:00 - BlackRock

9:30 - Goldman Sachs

9:30 - Morgan Stanley

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Eleições 2026: A pesquisa Genial/Quaest mostrou que a vantagem do presidente Lula diminuiu no primeiro e segundo turno contra seus principais opositores, Tarcísio de Freitas e Flávio Bolsonaro. No segundo turno, Lula lidera com 5 pontos de vantagem contra Tarcísio e 7 pontos de vantagem contra Flávio.

Haddad Deixará Fazenda: Haddad confirmou ontem a noite que deixará o Ministério da Fazenda ainda neste mês, sem trazer informações sobre quem será seu substituto. O ministro afirmou que pretende ajudar no esforço pela reeleição do presidente Lula, reafirmando que não pretende ser candidato, embora não descarte dialogar com o PT sobre essa possibilidade.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam em alta nesta quinta-feira, sustentados pelo forte desempenho do setor de tecnologia após a divulgação do balanço da TSMC.

A maior fabricante mundial de chips avançados para inteligência artificial reportou resultados acima das expectativas no quarto trimestre e projetou crescimento robusto para 2026, reforçando a narrativa de demanda estruturalmente forte por semicondutores ligados à IA. O balanço divulgado na madrugada impulsiona o apetite por risco no pré-mercado de Nova York, com reflexos diretos nas ações de grandes empresas do setor de tecnologia e inteligência artificial.

O movimento ajuda a sustentar principalmente os contratos do Nasdaq, em um momento em que o mercado vinha passando por rotação setorial e realização de lucros nas empresas de semicondutores nos últimos pregões. A leitura positiva do resultado da TSMC reacende a confiança de que os investimentos em IA seguem gerando retorno, mesmo diante de juros ainda elevados e de um Federal Reserve mais cauteloso.

Além do noticiário corporativo, os investidores seguem monitorando o cenário macroeconômico e político nos EUA, incluindo as tensões recentes entre Donald Trump e Jerome Powell, bem como as expectativas em torno da política monetária. Apesar do ambiente de incerteza, o desempenho da TSMC fornece um catalisador claro de curto prazo, permitindo que os futuros americanos iniciem o dia em terreno positivo.

Europa

Os principais índices de ações europeus — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — ampliaram os ganhos nesta quinta-feira, sustentados por uma combinação de dados econômicos positivos e pelo forte desempenho do setor de tecnologia.

O principal catalisador do pregão foi o setor de semicondutores. Os investidores reagiram de forma positiva ao balanço da TSMC, maior fabricante mundial de chips avançados para inteligência artificial, que reportou lucro no quarto trimestre acima das expectativas. O resultado impulsionou as ações da ASML, maior fornecedora global de equipamentos para a indústria de semicondutores, que avançaram 6,7% e renovaram máxima histórica. Com isso, o índice europeu de tecnologia subiu 2,5%, liderando os ganhos no STOXX 600.

Além do noticiário corporativo, o cenário macroeconômico também contribuiu para o tom mais construtivo do mercado. No Reino Unido, dados divulgados mostraram que a economia cresceu acima do esperado em novembro, reforçando a percepção de resiliência da atividade na região.

Em outra frente, os dados de inflação da Suécia também ajudaram a sustentar o sentimento positivo. Os preços ao consumidor medidos pelo índice com taxa de juros fixa subiram 2,1% em dezembro na comparação anual, em linha com a meta do banco central, reduzindo preocupações sobre novos apertos monetários no curto prazo.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico encerraram a quinta-feira sem direção única, com o Kospi TVC:KOSPI , principal índice da Coreia do Sul, liderando os ganhos e renovando máxima histórica.

Na Coreia do Sul, o Kospi TVC:KOSPI avançou 1,6%, após o banco central manter a taxa básica de juros em 2,50% e sinalizar o encerramento do ciclo de flexibilização monetária, priorizando a estabilidade financeira. A recente desvalorização do won reduziu o espaço para novos estímulos, reforçando uma postura mais cautelosa da autoridade monetária. No mercado acionário, o desempenho foi amplamente positivo: as ações da Kia dispararam 6,7%, enquanto Hyundai subiu 2,5% e Samsung avançou 2,6%.

Nos demais mercados da região, o pregão foi marcado pela continuidade da rotação de carteiras, com realização de lucros em ações de tecnologia — especialmente nos segmentos de semicondutores e inteligência artificial — e busca por oportunidades em setores mais descontados.

No Japão, o Nikkei TVC:NI225 recuou 0,4%, pressionado pelas quedas da SoftBank (-5%) e da Advantest (-2,5%). Na direção oposta, os setores financeiro e de bens de consumo duráveis apresentaram forte desempenho, com destaque para a Toyota, que avançou 2,5%.

No mercado cambial, o iene voltou a se valorizar, afastando-se do nível de 160 ienes por dólar, após o Ministério das Finanças do Japão alertar para a possibilidade de intervenção cambial. Os rendimentos dos títulos do governo japonês também recuaram, afastando-se das máximas históricas recentes.

Na China, os mercados acionários tiveram desempenho misto. O China A50 FTSE:XIN9 e o Shenzhen SZSE:399001 encerraram em alta, enquanto o Shanghai SSE:000001 e o Hang Seng HSI:HSI registraram leves quedas, pressionados principalmente pelo desempenho negativo das empresas de tecnologia.

Na Austrália, o ASX ASX:XJO subiu 0,5%, sustentado pelo avanço das ações da BHP, que registraram alta superior a 2,6%.

Especial TSMC

A TSMC, maior fabricante mundial de chips avançados voltados à inteligência artificial, anunciou nesta quinta-feira um salto de 35% no lucro do quarto trimestre, superando amplamente as expectativas do mercado e alcançando um recorde histórico. A companhia também apresentou projeções robustas para 2026 e reforçou os planos de expansão de sua capacidade produtiva nos Estados Unidos.

Beneficiando-se do que classifica como a “megatendência da IA”, a TSMC afirmou que tanto seus clientes diretos quanto os consumidores finais estão enviando sinais fortes de demanda, com pedidos crescentes por capacidade produtiva. Nesse contexto, a empresa estima que sua receita em 2026 avance cerca de 30% em dólares.

A fabricante taiwanesa, que tem Nvidia e Apple entre seus principais clientes, anunciou no ano passado investimentos adicionais de US$ 100 bilhões nos EUA, somando-se aos US$ 65 bilhões já comprometidos para a construção de três fábricas no estado do Arizona — uma delas já em operação.

O avanço acelerado da inteligência artificial tem permitido à TSMC ampliar ainda mais sua vantagem competitiva. Hoje, a companhia é a empresa listada mais valiosa da Ásia, com valor de mercado próximo a US$ 1,4 trilhão, mais do que o dobro da capitalização da sul-coreana Samsung.

Em reação aos resultados e às projeções, as ações da TSMC sobem quase 6% no pré-mercado de Nova York.

CDB colapso brasileiro Juros altíssimo, muitos investidores estão migrando da renda variável para a renda fixa, excesso de capital em uma única cesta, governo gastando,roubando na cara dura,a sociedade já se a costumou com o trem desgovernado.governo vai dar um jeito de se beneficiar dessa cesta farta.

XAUUSD – Correção intradayXAUUSD – Correção Intradiária & Configuração de Continuação | Lana ✨

O ouro está entrando em uma fase de correção técnica após testar a zona de ATH, enquanto a estrutura bullish de médio prazo permanece intacta. O movimento de hoje parece mais uma correção controlada para reequilibrar a liquidez, não uma reversão de tendência.

📉 Comportamento Atual do Preço

O preço reagiu da zona de oferta de ATH, formando uma alta mais baixa de curto prazo.

O mercado está atualmente testando a linha de tendência ascendente, que é um suporte dinâmico chave neste ciclo bullish.

Enquanto o preço se mantiver acima do suporte estrutural, a tendência geral permanece bullish.

Esta correção é tecnicamente saudável após um forte movimento impulsivo.

🔑 Zonas Técnicas Chaves para Observar

Zona de teste/rejeição para venda: área de ATH

Vendedores de curto prazo estão ativos aqui, causando a correção atual.

Zona de compra 1: 4495 – 4498

Um nível de valor anterior e zona de confluência da linha de tendência, adequada para compras reativas.

Zona de compra 2: 4442 – 4446

Suporte mais forte e área de liquidez mais profunda se a correção se estender.

Estas zonas são onde se espera que os compradores voltem a entrar.

📈 Cenários de Negociação

Cenário Primário:

Aguarde o preço completar a correção em 4495–4498, então procure confirmação bullish para reentrar na tendência.

Cenário Alternativo:

Se a pressão de venda aumentar, a zona de 4442–4446 se torna o nível chave para observar reações de compra mais fortes.

Uma manutenção limpa acima da linha de tendência mantém a estrutura de alta válida, com o reteste de ATH como o próximo objetivo.

🌍 Contexto Fundamental

De acordo com o CME FedWatch, o mercado está precificando uma probabilidade de 95% de que o Fed mantenha as taxas de juros inalteradas em janeiro.

A probabilidade de um corte de taxa em janeiro permanece muito baixa, em 5%.

As expectativas para março também tendem a não haver mudança, com cortes de taxa ainda incertos.

Isso reforça um panorama macro estável para o ouro, onde as correções são mais provavelmente impulsionadas pela realização de lucros e posicionamento, em vez de uma mudança na política monetária.

🧠 Notas

Esta é uma correção dentro de uma tendência de alta, não uma reversão bearish.

Concentre-se em comprar valor, não em perseguir altas.

Deixe o preço confirmar em zonas chave antes de entrar.

✨ Mantenha-se paciente, respeite a estrutura e deixe o mercado vir até seus níveis.

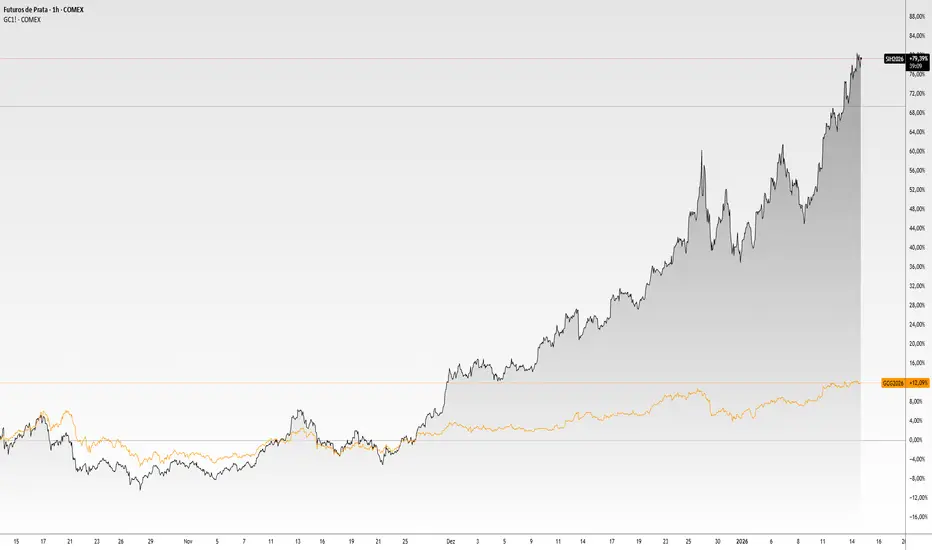

Prata subiu 25% em menos de 10 pregõesEm apenas 15 dias de 2026 já podemos ver a prata superando a marca de valorização de 25% no ano. Sendo que, olhando a janela do último mês, o metal precioso valorizou mais de 40% frente aos 6% de valorização do ouro. O que está acontecendo?

Elenco 3 motivos pelos quais a cotação do ouro e da prata será protagonista em 2026, e esses motivos passam por diversos setores e corroboram de forma conjunta uma demanda avassaladora.

O primeiro e mais simples são os níveis de estoque. Os metais são ativos físicos; eles existem no mundo real e estão estocados em algum lugar do mundo, sejam portos, bolsas de metais ou estoque da indústria. Diferente do ouro, a prata não é só reserva de valor. Ela é insumo crítico para eletrônicos, chips, energia solar, infraestrutura elétrica etc.

Os indicadores divulgados pelas casas que estocam dizem que as reservas de prata nas principais câmaras de Londres (LME) têm caído fortemente, pressionando o mercado físico. Houve retirada persistente de prata livre para negociações ou entrega, reduzindo o estoque disponível em Londres ao redor de níveis apertados. Na China (SHFE), os estoques de prata caíram para mínimos de uma década, outro sinal de que o metal “visível” está sendo drenado rapidamente. Pela lei da oferta e da demanda, quando maior a demanda por um produto escasso, mais o preço dele.

Segundo ponto é o chamado debasement , que de maneira simples significa a perda da confiança dos investidores em moedas fiduciárias, ou mais importante, nos títulos de dívida pública. Essa é uma crise crescente no mundo, e cada vez mais os investidores buscam reduzir sua posição em títulos públicos ou reduzir exposição grande a apenas uma moeda em específico, diversificando o risco.

O resultado direto do debasement é a fuga para chamados ativos reais. Ouro, prata, ímóveis, dentre outros e até mesmo Bitcoin, pela sua estrutura off the grid , sem controle governamental. A demanda pelos ativos financeiros pressiona ainda mais os preços para cima.

O terceiro ponto é a revolução por que estamos passando na indústria de tecnologia e elétrica. A IA é o assunto mais falado nos últimos 4 anos. Para sustentar um mundo em que a inteligência artificial domina, as empresas precisarão de chips mais capazes, mais centros de processamento de dados e mais energia elétrica. Isso traz uma demanda sem precedentes para metais básicos como cobre, prata, estanho, sucata, ferro, aço, dentre outros minerais básicos. As mineradoras não têm a capacidade de entregar tudo o que se estima necessário, o que aumenta a escassez percebida nos metais básicos, e assim consequentemente aumenta o preço dos metais.

Quando colocamos essas três forças lado a lado, estoques fisicamente apertados, perda estrutural de confiança no sistema monetário e uma demanda industrial que cresce mais rápido do que a capacidade de oferta, fica claro que o movimento da prata não é ruído, nem exagero especulativo de curto prazo. Ele é coerente.

Já vimos essa história antes, analisando isoladamente a razão Ouro x Prata, segue ganhando corpo para a prata exatamente como ocorreu em 2010. Naquela época a dívida pública explodia, os juros ficaram negativos e o remédio foi imprimir dinheiro. No gráfico, vemos a linha vermelha fortemente reduzindo a razão Ouro x Prata como ativo de hedge financeiro, por isso o preço sobe mais rápido do que o metal pode ser entregue.

Apesar de soar alarmante, as narrativas justificam uma sociedade moderna; podemos estar vendo uma crise de confiança em breve, mas o sistema deve se reajustar e retomar o crescimento independentemente do que venha a acontecer com os produtos financeiros.

Análise de mercado XAUUSD H1 - viés de alta, aguardando rompimenXAUUSD H1 – Tendência de Alta, Aguardando Quebra do Canal

O Ouro continua a ser negociado dentro de um canal ascendente no H1, e a estrutura geral ainda favorece a continuidade da alta. Neste estágio, a prioridade não é perseguir o preço, mas aguardar uma quebra limpa do canal ou um reteste controlado da demanda antes do próximo movimento impulsivo.

ESTRUTURA TÉCNICA

O preço está se consolidando dentro de um canal ascendente após um forte rali impulsivo.

Os fundos mais altos ainda estão sendo respeitados, mostrando que os compradores permanecem no controle.

A faixa atual parece ser uma re-acumulação, preparando-se para o próximo movimento de expansão.

NÍVEIS CHAVES A SEREM OBSERVADOS

Zona de Compra no Reteste:

4612 – 4615

Este é o nível mais importante no curto prazo. Um reteste bem-sucedido e a manutenção aqui mantém a estrutura de alta intacta e abre a porta para continuação.

Resistência superior / zona de reação:

4688 – 4690

Esta área pode causar reações de curto prazo ou consolidação, mas uma forte quebra e aceitação acima dela confirmariam o momento altista.

Objetivo de alta:

4745

Este é o próximo objetivo principal uma vez que o preço quebre o canal e absorva a liquidez do lado vendedor acima.

Liquidez do lado vendedor abaixo:

A borda inferior do canal atua como suporte de liquidez. Desde que o preço permaneça acima dele, as correções são consideradas corretivas.

CENÁRIO DE PRIORIDADE – CONTINUAÇÃO BULLISH

O preço retesta 4612–4615, mantém-se acima da zona e forma confirmação de alta.

Uma quebra acima de 4688–4690 confirma força.

O momento acelera em direção a 4745 à medida que a liquidez do lado comprador é acionada.

CENÁRIO ALTERNATIVO – EXTENSÃO DA FAIXA

Se o preço falhar em quebrar imediatamente, uma maior consolidação dentro do canal é possível.

Nesse caso, a paciência é fundamental até que uma quebra clara ou um reteste limpo da demanda apareça.

VISÃO RESUMIDA

A tendência permanece bullish

Foco em comprar correções, não em perseguir topos

Uma quebra confirmada do canal é o sinal para a próxima expansão

4612–4615 define se os compradores permanecem no controle

O mercado mostrará direção uma vez que a liquidez seja acionada — aguarde confirmação.

Do Espaço ao Oceano: A Aposta Estratégica da KarmanPode uma única empresa dominar realmente tanto o espaço profundo quanto as profundezas do oceano?

A Karman Space & Defense (NYSE: KRMN) anunciou a aquisição da Seemann Composites e da Materials Sciences LLC por US$ 220 milhões, marcando um pivô estratégico do foco puramente aeroespacial para o domínio da defesa marítima. O acordo, estruturado com US$ 210 milhões em dinheiro e US$ 10 milhões em ações, posiciona a Karman como um fornecedor verticalmente integrado capaz de entregar soluções de sobrevivência desde cascos de submarinos até mísseis hipersônicos. Esta transação aborda diretamente a prioridade mais crítica do Departamento de Defesa dos EUA: fortalecer a base industrial de submarinos em meio à escalada das tensões na região do Indo-Pacífico com a China.

O valor estratégico da aquisição reside em suas tecnologias proprietárias, que abordam desafios militares agudos. O processo de fabricação SCRIMP da Seemann permite a produção de estruturas compostas massivas e acusticamente invisíveis, essenciais para penetrar nas zonas de Anti-Acesso/Negação de Área da China. Os metamateriais acústicos da empresa absorvem frequências de sonar em vez de refleti-las, fornecendo capacidades furtivas críticas para operações de submarinos e veículos subaquáticos não tripulados. Com exposição a programas de várias décadas, incluindo o submarino de mísseis balísticos da classe Columbia e os barcos de ataque da classe Virginia, a Karman garante fluxos de receita previsíveis e isolados da volatilidade típica do orçamento de defesa.

Financeiramente, projeta-se que a aquisição seja imediatamente acrescida à receita, EBITDA e EPS, com fechamento no primeiro trimestre do ano fiscal de 2026. A Karman reportou US$ 345,3 milhões em receita no ano fiscal de 2024 (aumento de 23% em relação ao ano anterior) com um robusto backlog financiado de US$ 758,2 milhões. No entanto, analistas sinalizaram preocupações sobre a receita não faturada excedendo 43% da receita reportada e uma relação dívida/capital próprio de 1,31 após a recente expansão do Term Loan B para US$ 505 milhões. A estratégia de integração vertical controlando matérias-primas (MG Resins), engenharia (MSC) e manufatura (Seemann) cria captura de margem em três níveis distintos, eliminando dependências da cadeia de suprimentos que afetam os contratantes de defesa.

A convergência de proteção térmica de grau espacial e compósitos estruturais de grau marinho cria um fosso tecnológico único. Os materiais ablativos de alta temperatura existentes da Karman para aplicações hipersônicas compartilham a química fundamental com compósitos resistentes à pressão de águas profundas. As capacidades de sensores de fibra óptica embutidos transformam estruturas passivas em "peles inteligentes" ativas que alimentam diagnósticos em tempo real nos sistemas de comando naval, alinhando-se perfeitamente com a iniciativa de guerra digital Project Overmatch da Marinha.

Morning Call - 14/01/2026 - Novas Máximas para Ouro e PrataAgenda de Indicadores:

USA – Decisão da Suprema Corte sobre a validade das Tarifas de Importação impostas por Trump

10:00 – BRA – Pesquisa Eleitoral Genial/Quaest

10:30 – USA – Índice de Preços ao Produtor (IPP)

10:30 – USA – Vendas no Varejo

12:00 – USA – Vendas de Casas Usadas

12:30 – USA – Estoques de Petróleo Bruto do EIA

14:00 – USA – PIB do Fed de Atlanta

14:30 – BRA – Fluxo Cambial Estrangeiros

15:00 – USA – Livro Bege

Agenda de Autoridades:

11:50 – USA – Anna Paulson, do Fed da Filadélfia (Vota), discursa sobre as perspectivas econômicas no evento "Estado da Economia" da Câmara de Comércio da Grande Filadélfia.

12:00 – USA – Stephen Miran, governador do Fed (Vota), discursa sobre "Regulamentos, a Oferta e a Política Monetária" no evento "Palestras do Fórum Econômico de Delphi".

14:00 – USA – Neel Kashkari, do Fed de Minneapolis (Vota), participa de uma conversa virtual organizada pela Associação de Banqueiros de Wisconsin.

14:00 – USA – Raphael Bostic, do Fed de Atlanta (Não Vota), participa de um debate moderado sobre a economia como parte do evento Perspectivas Econômicas de 2026 do Atlanta Business Chronicle.

16:10 – USA – John Williams, do Fed de Nova York (Vota), faz o discurso de abertura do evento "Uma Economia que Funciona para Todos: Inclusão Financeira", organizado pelo Banco da Reserva Federal de Nova York.

Resultados Corporativos:

8:45 - Bank Of America

8:45 - Wells Fargo

10:00 - Citigroup

4:00 - TSMC (Próxima Madrugada)

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Eleições 2026: O principal destaque da sessão no Brasil será a divulgação da pesquisa eleitoral Genial/Quaest, considerada a referência pelo mercado financeiro e a primeira sondagem de 2026. Atenção ao horário: os números serão publicados às 10h, com potencial de impacto imediato sobre juros, câmbio e Ibovespa.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — migraram para o campo negativo nesta quarta-feira, após novas tensões geopolíticas elevarem o nível de incerteza e levarem os traders a reduzir exposição a ativos de risco.

Por volta das 7h20 (horário de Brasília), o comandante da Guarda Revolucionária do Irã afirmou que Teerã está em estado de prontidão máxima para responder a qualquer ataque, acrescentando que os estoques de mísseis atingiram o maior nível desde junho de 2025. A declaração marcou o início de um movimento mais amplo de realização nos mercados acionários globais.

O aumento das tensões internacionais impulsionou o ouro a novas máximas históricas e elevou os preços do petróleo, enquanto o presidente dos EUA, Donald Trump, voltou a incentivar protestos no Irã, afirmando que “a ajuda está a caminho”. Em resposta, o governo iraniano acusou Trump de fomentar a desestabilização política e incitar a violência no país.

Apesar do aumento da aversão ao risco, os mercados globais de ações ainda orbitam próximos de máximas históricas, refletindo a busca dos investidores por justificativas para sustentar a tese de que a crescente complexidade geopolítica e econômica não comprometerá, ao menos no curto prazo, o desempenho das bolsas. A instabilidade, no entanto, torna-se mais evidente nos mercados de metais preciosos e energia.

No curto prazo, os investidores tentam equilibrar esses riscos com uma agenda carregada, que inclui a intensificação da temporada de balanços nos Estados Unidos, discursos de membros do Federal Reserve e a possibilidade de uma decisão da Suprema Corte dos EUA sobre a legalidade das tarifas de importação impostas pela administração Trump.

No front macroeconômico, o IPC divulgado ontem apontou pressões inflacionárias subjacentes moderadas nos Estados Unidos. Economistas avaliam que o repasse das tarifas para os preços ao consumidor começa a perder força, mantendo os cortes de juros em discussão ao longo do ano, embora a expectativa predominante seja de manutenção das taxas na próxima reunião do Fed.

Atualmente, o mercado precifica ao menos dois cortes de juros em 2026, com pouca probabilidade de qualquer movimento antes do término do mandato do presidente do Fed, Jerome Powell, em maio.

Para Matt Simpson, da StoneX, a inflação ainda não desacelera no ritmo necessário para justificar cortes iminentes. “Com a falta de entusiasmo por cortes do ponto de vista econômico, o dólar americano pode se valorizar um pouco mais antes que a tendência se inverta”, afirmou.

No noticiário corporativo, as ações da Netflix sobem cerca de 1,4% no pré-market de Nova York, após a Bloomberg noticiar que a empresa avalia uma oferta integral em dinheiro pelos estúdios e ativos de streaming da Warner Bros., movimento que pode redefinir o setor de mídia e entretenimento.

Europa

Os principais índices de ações europeus — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam em alta nesta quarta-feira, com alguns mercados renovando máximas históricas.

Apesar de um noticiário corporativo intenso, o foco dos traders na região migra para o campo geopolítico, diante da reunião entre o secretário de Estado dos Estados Unidos, Marco Rubio, e autoridades da Groenlândia e da Dinamarca, cujo tema central é o futuro da Groenlândia.

A Groenlândia e o governo dinamarquês reiteraram que o território não está à venda, mas o presidente Donald Trump voltou a elevar o tom ao mencionar, recentemente, a possibilidade de uso de força militar para assumir o controle da região — considerada estratégica e rica em recursos minerais.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico avançaram novamente nesta madrugada, com destaque para novas máximas históricas dos índices Nikkei TVC:NI225 do Japão, Kospi TVC:KOSPI da Coreia do Sul e TWSE 50 FTSE:TW50 de Taiwan, em um ambiente ainda marcado por apetite por risco.

No Japão, os ativos reagiram às crescentes especulações de que a primeira-ministra Sanae Takaichi pode convocar eleições antecipadas para a Câmara Baixa, possivelmente já em 8 de fevereiro. O cenário político elevou as expectativas de estímulos fiscais adicionais, impulsionando as ações a novas máximas, enquanto os rendimentos dos títulos públicos avançaram para níveis inéditos e o iene acelerou sua depreciação frente às principais moedas.

Apesar do otimismo inicial dos mercados, traders alertam que, mesmo em caso de vitória mais ampla na Câmara Baixa, Takaichi ainda precisará formar uma coalizão com partidos da oposição na Câmara Alta para viabilizar qualquer mudança legislativa relevante, o que limita a previsibilidade do cenário político no médio prazo.

Segundo Masahiko Loo, da State Street Investment Management: "Qualquer rompimento acentuado e decisivo abaixo do nível de 161 (para o iene) poderia desencadear uma nova intervenção para conter a volatilidade excessiva… Nesse cenário, as expectativas de um aumento da taxa de juros pelo Banco do Japão podem ser antecipadas para abril, potencialmente servindo como um ponto de inflexão para a dinâmica cambial."

Na China, os mercados acionários tiveram desempenho misto. O China A50 FTSE:XIN9 e o Shanghai SSE:000001 encerraram em baixa, enquanto Shenzhen SZSE:399001 e Hang Seng HSI:HSI avançaram moderadamente. Dados divulgados na madrugada mostraram que o país fechou 2025 com superávit comercial recorde de quase US$ 1,2 trilhão, impulsionado principalmente pela expansão das exportações para mercados fora dos Estados Unidos, em meio à intensificação das pressões comerciais do governo Trump.

Olhando para 2026, cresce a preocupação das autoridades chinesas sobre até quando o setor externo será capaz de compensar a prolongada crise do mercado imobiliário e a fraqueza da demanda doméstica, em um modelo cada vez mais dependente da exportação de produtos a preços competitivos.

No Pacífico, o índice australiano ASX ASX:XJO subiu 0,1%, sustentado pelo bom desempenho das mineradoras, enquanto o setor financeiro operou no campo negativo, limitando ganhos mais expressivos do mercado local.

Ouro sobe com inflação abaixo do esperado, incerteza geopolítica

Os preços do ouro atingiram um novo máximo histórico nas primeiras negociações de quarta-feira, aproximando-se do nível dos 4.650 dólares. Desde o início do ano, o metal precioso acumula ganhos superiores a 7%, sustentados por expectativas dovish em relação à política monetária da Reserva Federal e pelo aumento das tensões geopolíticas. As preocupações com uma eventual interferência política que possa comprometer a independência da Fed têm também contribuído para a tendência de subida. Os ganhos mais recentes surgem na sequência da divulgação, na terça-feira, dos dados de inflação dos EUA, que ficaram abaixo das expectativas e reforçaram as perspetivas de cortes das taxas de juro, com um número crescente de negociadores a esperar três cortes em 2026. Este cenário cria pressão sobre o dólar norte-americano, apoiando o ouro devido à correlação inversa entre os dois ativos. Entretanto, os riscos geopolíticos mantêm-se elevados, com o mais recente agravamento da situação no Irão a gerar novas preocupações e a reforçar ainda mais o apelo do metal precioso enquanto ativo de refúgio. Esta procura é igualmente sustentada pelos riscos para a independência da Reserva Federal, à medida que a pressão política por parte da Casa Branca continua a intensificar-se. Neste contexto, a perspetiva para os preços do ouro mantém-se inclinada para novas subidas.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

BTC Diante de um Evento Estrutural RaroBTC tenta romper a barreira imposta pela EMA 100 (D1), mas falha devido à compressão estrutural gerada pelas EMAs 200 no D1 e 20/50 no W1. Essa compressão reduz o espaço de expansão do preço e costuma limitar movimentos de continuidade no curto prazo.

O cenário mais provável é uma nova tentativa de rompimento dessa resistência (EMA 100 – D1). Caso haja nova rejeição, tudo indica que o preço deverá recuar para testar os suportes das EMAs 50/20 (D1), região que vem sustentando o preço nos últimos dias e atua como suporte dinâmico relevante.

Analisando a estrutura macro (W1), observa-se que as EMAs 20/50 estão extremamente próximas, caracterizando um ponto sensível de definição estrutural. De acordo com os cálculos, um fechamento semanal abaixo de US$ 89.300,00, a partir de hoje, confirmará um evento que ocorreu apenas duas vezes desde que o BTC começou a ser operado em contratos futuros (10 de dezembro de 2017).

Historicamente, essa mudança estrutural no gráfico semanal precede correções significativas, uma vez que indica perda de sustentação da tendência dominante.

Portanto, o momento exige atenção redobrada à estrutura e aos fechamentos, especialmente no W1.

"Banco do Brasil-BBAS3- atento a perda de suporte e ajustes""Banco do Brasil-BBAS3- atento a perda de suporte e ajustes"

Sim, hoje toca um suporte importante em um dia em que todo o setor caiu e o Banco do Brasil caiu mais que todos os grandes bancos.

A perda da base do suporte se seguida 100%, algo que as vezes não atinge sua totalidade pode buscar a região de 19,00 reais, os 50% daria em torno de 20,10. Algo mais plausível.

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

Hoje

momento fundamentalista do banco do brasil

Resumo rápido: O Banco do Brasil (BBAS3) apresenta atualmente um P/L de 5,8, P/VP de 0,70, ROE de 12,1% e Dividend Yield de 5,4%, indicando uma ação barata em relação ao lucro e patrimônio, com retorno consistente e bom pagamento de dividendos.

Banco do Brasil S.A.(BBAS3)

13 de jan., 07:45 PM BRT·Mercado fechado

Seguindo

21,20BRL

-0,67 (-3,06%)

Hoje

1D5D1M1A5AMáximo

11:00

13:00

15:00

21,20

21,40

21,60

21,80

21,87

Alto21,82

Baixo21,05

Abrir21,78

Capitalização de Mercado121,49 bi

Vol39,31 mi

Volume Médio17,56 mi

P/L (TTM)—

Máximo de 52 semanas29,34

Mínimo de 52 semanas18,02

Ver mais

📊 Indicadores Fundamentalistas BBAS3

Aqui estão os principais números que ajudam a entender o momento fundamentalista do Banco do Brasil:

Indicador Valor Interpretação

Cotação atual R$ 21,20 Preço de mercado

P/L (Preço/Lucro) 5,8 Ação barata em relação ao lucro

P/VP (Preço/Valor Patrimonial) 0,70 Negociada abaixo do valor patrimonial

ROE (Retorno sobre Patrimônio) 12,1% Boa rentabilidade sobre o patrimônio

Dividend Yield 5,4% Atrativo para investidores de renda

Valor de mercado R$ 125,3 bi Grande porte, alta liquidez

Oscilação 12 meses -5,93% Desvalorização recente

Sources:

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

👉 Se quiser, posso comparar o Banco do Brasil com outros bancos listados na B3 (como Itaú e Bradesco) para mostrar qual está mais descontado ou com melhor potencial. Deseja que eu faça essa comparação?

faça as tabelas em forma de lista com emojis

Claro! Vamos transformar os indicadores fundamentalistas do Banco do Brasil (BBAS3) em listas com emojis para ficar mais visual e fácil de acompanhar:

📊 Indicadores de Valuation

💰 Cotação atual: R$ 21,20

📉 P/L (Preço/Lucro): 5,8 → ação barata em relação ao lucro

📊 P/VP (Preço/Valor Patrimonial): 0,70 → negociada abaixo do valor patrimonial

📈 Rentabilidade

🔄 ROE (Retorno sobre Patrimônio): 12,1% → boa eficiência

💵 Dividend Yield: 5,4% → atrativo para quem busca renda

🏦 Estrutura e Mercado

🌍 Valor de mercado: R$ 125,3 bilhões → grande porte e alta liquidez

📉 Oscilação 12 meses: -5,93% → queda recente

⚖️ Pontos de Atenção

🏦 Concorrência com outros grandes bancos (Itaú, Bradesco)

🏛️ Influência estatal nas decisões estratégicas

📉 Impacto do cenário macroeconômico (juros, inadimplência)

XAUUSD – Perspectiva Técnica H2 | LanaXAUUSD – Perspectiva Técnica H2 | Lana ✨

Ouro continua a negociar dentro de uma forte estrutura de alta, e a ação do preço está confirmando que o mercado ainda está respeitando o canal de tendência ascendente no período H2.

📈 Estrutura do Mercado & Contexto de Tendência

A tendência geral permanece em alta, com máximas mais altas e mínimas mais altas claramente intactas.

O preço conseguiu inverter a zona 4445–4450 de resistência em suporte, confirmando um forte compromisso dos compradores.

A perna impulsiva em direção às máximas atuais sugere que ainda estamos em uma fase de continuação, não em uma fase de distribuição.

🔍 Zonas Técnicas Chave & Liquidez

Inversão de resistência para compra: 4445–4450

Esta zona já mostrou reações limpas e atua como uma base estrutural para uma nova alta.

Zona de compra POC: 4595–4600

Este é um nó de alto volume onde o preço provavelmente irá reequilibrar a liquidez antes da próxima expansão.

A liquidez do lado de venda está logo abaixo do preço atual, tornando uma leve correção para o valor muito possível antes da continuação.

🎯 Cenários Altistas

Plano principal: Procure por configurações de COMPRA em correções para 4595–4600 (POC) com confirmação de alta.

Meta de continuação: Se o preço se estabilizar acima das máximas atuais, o próximo objetivo de alta está em torno de 4747, onde a liquidez de prazos maiores está resting.

Uma manutenção limpa acima da linha de tendência mantém a tese altista válida.

🧠 Notas

Evite perseguir o preço nas máximas; espere por correções para regiões de valor e liquidez.

Negocie em alinhamento com a tendência + estrutura, não com barulho de curto prazo.

A paciência é a chave enquanto o mercado constrói liquidez antes da próxima expansão.

✨ Mantenha a disciplina, negocie a estrutura e deixe o preço vir até sua zona.

XAUUSD Depois de uma captura semanal e uma captura (PDH) podemos ver uma correção no OANDA:XAUUSD até no FVG de 4 hrs que ainda está em aberto,vamos aguardar os próximos capítulos

@Lzzn_trading

Estudos: Vale, união de técnica e fundamentalista, sugere um up?

Fiz um estudo sobre a Vale com os resultados do 3T25 e dados técnicos e quero compartilhar com vocês os principais pontos.

O que os fundamentos mostram:

A Vale entregou um trimestre sólido. EBITDA de US$ 4,4 bilhões (+17% vs ano passado), margem de 42% e o mais importante: geração de caixa livre de US$ 1,6 bilhão, um salto de 205%. A produção de minério atingiu 94 milhões de toneladas, maior nível desde 2018. A alavancagem está em apenas 0,8x EBITDA, o que dá muita tranquilidade pro balanço.

O modelo de valuation que rodei aponta preço justo na casa dos R$ 86,00 e taxa de crescimento descontado de 05% ( Conservador), a empresa estima 3%, mas teve média de -2% nos últimos 5 anos. Se alcançar o projetado, representa um upside interessante considerando os patamares atuais.

O que o gráfico está dizendo:

Aqui mora o ponto que mais me chamou atenção. Depois de 3 anos de correção (desde o topo de 2021), o papel parece estar virando a página. O rompimento da LTB de longo prazo, aliado ao suporte que segurou na região entre R$50,00 e sugere que estamos no início de um novo ciclo.

Minha leitura:

Não é todo dia que fundamento e técnico conversam tão bem. A empresa está gerando caixa, desalavancando, e o gráfico está confirmando reversão de tendência. Os riscos existem (principalmente os passivos de Brumadinho e Samarco, que somam US$ 4,4 bi em provisões), mas estão endereçados e sendo executados.

Disclaimer: Esta análise reflete minha opinião pessoal e não constitui recomendação de investimento. Faça sempre sua própria análise antes de tomar qualquer decisão.

A prata continua sendo um mercado de compra em baixas? A prata está subindo novamente após o IPC básico dos EUA surpreender negativamente. Isso puxou os rendimentos dos EUA e o dólar para baixo, e essa combinação está apoiando os metais preciosos.

Outros fatores fundamentais favoráveis também continuam em vigor. As tensões geopolíticas na Venezuela e no Irã continuam, e a pressão do Departamento de Justiça sobre Jerome Powell, do Fed, está ajudando a manter um preço mínimo.

O próximo risco no curto prazo é a decisão de amanhã da Suprema Corte dos EUA sobre as tarifas do presidente Trump. Se as tarifas forem derrubadas, isso poderá desencadear uma realização de lucros na prata e no ouro após uma forte alta. Dito isso, os funcionários de Trump já sinalizaram rotas alternativas para reintroduzir as tarifas, então qualquer movimento inicial pode ser uma oportunidade de compra em quedas.

A primeira área a ser observada nas quedas é a zona anterior de rompimento e consolidação em torno de 86,00 a 86,50. Se os compradores defenderem essa região, isso manterá a estrutura de curto prazo intacta e deixará espaço para outra tentativa em 89,11, com uma quebra clara abrindo as portas para um teste psicológico de 90,00.

Se a retração se aprofundar, a próxima faixa de suporte fica em torno de 84,00 a 85,00, onde o preço havia parado anteriormente antes de acelerar para cima.

Morning Call - 13/01/2026 - Especial Japão: Iene nas MínimasAgenda de Indicadores:

9:00 – BRA – Crescimento do Setor de Serviços

10:15 – USA – Variação Semanal de Empregos Privados ADP

10:30 – USA – Índice de Preços ao Consumidor (IPC)

12:00 – USA – Vendas de Casas Novas

15:00 – USA – Leilão de Treasury de 30 anos

Agenda de Autoridades:

12:00 – USA – Alberto Musalem, do Fed Bank of St. Louis (Não Vota), participa de um debate moderado sobre a economia dos EUA e a política monetária em um webinar.

18:00 – USA – Thomas Barkin, do Fed de Richmond (Não Vota), fará uma apresentação na CFO Society em Washington, D.C.

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Fiscal: O Tesouro Nacional revisou de forma relevante para pior a trajetória da dívida pública, devendo alcançar 86,1% do PIB em 2027 e atingir um pico de 88,6% em 2032. A deterioração do cenário reflete uma combinação de juros estruturalmente mais elevados, menor crescimento nominal do PIB e, principalmente, um resultado fiscal menos superavitário ao longo do horizonte de projeção.

O quadro foi agravado pelos efeitos da PEC 136, que retirou os precatórios do limite de gastos e instituiu uma regra de reincorporação gradual dessas despesas às metas fiscais, reduzindo o esforço fiscal no curto e médio prazos.

De acordo com o Tesouro, as despesas com sentenças judiciais fora da meta fiscal devem atingir R$ 98,7 bilhões em 2028, mantendo pressão relevante sobre as contas públicas nos próximos anos, apesar da promessa de maior previsibilidade fiscal a partir de 2027.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam com leve viés negativo nesta sessão, após os índices registrarem novas máximas históricas ontem, em um movimento de realização pontual de lucros.

O dia marca o início da temporada de balanços das grandes empresas do S&P 500, com destaque para o resultado do JPMorgan Chase, que será divulgado às 8h32 (Brasília), seguido de coletiva de imprensa às 10h30, evento visto como termômetro para o setor financeiro e para a atividade econômica nos EUA.

No campo institucional, os mercados acompanham com atenção a decisão da Suprema Corte dos EUA, que deve se pronunciar amanhã sobre a legalidade das tarifas globais impostas por Donald Trump. O veredito tem potencial de impacto relevante sobre o cenário fiscal, inflacionário e o apetite por risco.

Na política monetária, os contratos futuros negociados na CME Group indicam 95% de probabilidade de manutenção da taxa de juros na reunião de janeiro do Federal Reserve, reforçando a expectativa de pausa no curto prazo.

No noticiário geopolítico, Trump utilizou sua rede social, a Truth Social, para anunciar que qualquer país que mantenha negócios com o Irã será alvo de uma tarifa de 25% sobre todas as transações comerciais com os Estados Unidos, com efeito imediato e sem possibilidade de recurso. A sinalização elevou as preocupações no mercado de energia, impulsionando os preços do petróleo pelo quarto dia consecutivo.

Europa

Os principais índices de ações europeus — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam levemente em baixa nesta sessão, após vários deles terem registrado máximas históricas no pregão anterior.

Os traders adotam uma postura mais cautelosa enquanto analisam uma série de notícias corporativas, antes da divulgação dos dados de inflação ao consumidor (IPC) dos Estados Unidos, prevista para 10h30 (horário de Brasília).

Entre os destaques negativos, a Sika, fabricante suíça de produtos químicos para a construção, anunciou uma queda de 4,8% nas vendas do ano fiscal de 2026, o que provocou uma desvalorização de 6,7% de suas ações, levando os papéis ao menor nível desde novembro.

No Reino Unido, a construtora Persimmon divulgou um guidance cauteloso para 2026, mesmo após relatar que vendeu mais casas do que o esperado em 2025.

Na ponta positiva, as ações da desenvolvedora dinamarquesa de energia eólica offshore Orsted avançaram 5,5%, atingindo a maior cotação em um mês, depois que um juiz federal nos Estados Unidos autorizou a retomada das obras de um projeto em Rhode Island, anteriormente paralisado pelo governo do presidente Trump junto a outros quatro empreendimentos.