BBAS3 em Zona Decisiva: Resistência e Grandes AlvosAnálise Técnica BBAS3 (Banco do Brasil S.A.) – 25/11/2025

O gráfico diário de BBAS3 evidencia um período de alta volatilidade, amplificado pelo recente evento de divulgação de balanço (“Susto do Balanço”), que gerou uma expressiva correção de preços. Atualmente, o ativo opera próximo à faixa de R$21,97, com suporte relevante na casa dos R$18,12 e com várias resistências bem definidas — os “Alvos” traçados para projeção de movimentos futuros: R$23,65, R$24,80, R$27,00, R$29,00 e R$31,52.

No cenário técnico, observa-se:

- Tentativa de recuperação após o impacto do balanço, sinalizada por movimentos de alta e correção.

- Forte zona de resistência representada por médias móveis de longo prazo (linha verde), que devem ser monitoradas para possíveis rompimentos.

- Presença de Bollinger Bands e cruzamento de médias curtas, apontam para potencial de aumento de volatilidade nas próximas sessões.

- Ícones de atenção no gráfico marcam pontos críticos de reversão e regiões que merecem acompanhamento extra.

A dinâmica de preços sugere cautela no curto prazo, especialmente diante da força das resistências e da proximidade de médias móveis. Um rompimento dos alvos superiores pode abrir caminho para novas altas, enquanto rejeições podem indicar novas correções, principalmente se houver novas notícias corporativas ou eventos de mercado.

Resumo:

BBAS3 encontra-se em um momento decisivo de mercado, marcado por volatilidade e importantes níveis técnicos. Recomenda-se atenção nos alvos superiores e nas médias móveis, especialmente para estratégias de curto prazo, buscando confirmação de tendência antes de novas entradas na posição.

Essa análise tem caráter informativo e não constitui recomendação de compra ou venda.

Banco do Brasil S.A. BB BRASIL Shs Cert Deposito Arg Repr 0.5 Sh

Sem negociações

Ideias de negociação

"BBAS3: Liquidez Institucional segura !? mas 20,50 está ai""BBAS3: Liquidez Institucional segura !? mas 20,50 está ai"

Esta é uma provocação que fizemos agora.

BANCO DO BRASIL (BBAS3) – Projeção Técnica para R$20,50

Resultado 3T25: O Banco do Brasil apresentou desempenho aquém das expectativas, com lucro líquido consolidado de aproximadamente R$3,80 bilhões, refletindo pressão sobre margens e elevação do custo de crédito.

Rentabilidade: O ROE (Return on Equity) reportado foi de 8,40%, nível inferior ao histórico da instituição, indicando menor eficiência na geração de valor ao acionista.

Qualidade da carteira de crédito: A inadimplência permanece em trajetória ascendente e ainda não apresenta sinais claros de estabilização para o 4T25, o que adiciona risco à precificação futura.

Guidance: As projeções divulgadas pelo banco não sustentam o movimento altista recente, sugerindo descolamento entre preço de tela e fundamentos.

Análise Técnica

O ativo apresenta estrutura gráfica de realização , com formação de pivô de baixa e possibilidade de extensão do movimento até a região de R$20,50.

Caso haja rompimento consistente desse patamar, espera-se entrada de fluxo comprador institucional, preparando o papel para o 1T26, período sazonalmente mais robusto em termos de resultados.

A liquidez elevada de BBAS3 favorece a absorção de ordens de grande volume, indicando presença de players institucionais sustentando o preço e evitando correções mais abruptas.

Considerações Estratégicas

O movimento atual deve ser interpretado como precificação antecipada de cenários futuros, ainda que não corroborados pelos dados fundamentalistas.

A manutenção de posições relevantes por investidores de grande porte sugere defesa técnica das cotações, o que pode abrir espaço para operações táticas de curto prazo.

O monitoramento do guidance revisado e da evolução da inadimplência será determinante para validar ou refutar a continuidade da tendência altista.

📊 Em resumo: BBAS3 apresenta dissonância entre fundamentos e preço, mas o setup gráfico aponta para teste da faixa de R$20,50, com potencial entrada de força compradora caso haja rompimento.

BBAS3 - Perdendo velocidade na queda... aguentem mais um pouco!!Acredito que em breve deve subir, recomendo aguardar confirmação para não fazer como eu na última operação que levai stoploss na cara.

MACD vai cruzar: agora estou esperando confirmação de 26 períodos e um candle de reversão.

Grandes trades e abraço!

BBAS3 COM POSSÍVEL FORMAÇÃO DE OCOI (ALVOS MARCADOS)BBAS3 COM POSSÍVEL FORMAÇÃO DE OCOI (ALVOS MARCADOS)

Gráfico do Banco do Brasil está com formação de OCOI nas linhas horizontais estão os alvos padrões a começar pela região dos 24,00 seguido de 26,95 ... 29,00...

Podemos estar diante de uma ótima oportunidade!

Quem viver verá!

\0/

BBAS3 | Dá-lhe COMPRA em BBBnaco do Brasil consegue se segurar nos R$18. Estatisticamente (-17% a -20% de queda em relação a abertura de 2025) é região relevante.

Agora se vai romper máxima histórica até as eleições de 2026 é um mistério. O que você acha?

BBAS3A cada dia mais que analiso gráficos fico querendo ler por mais um dia.

NÃO SOU FUNDAMENTALISTA, sou mais técnico se dividisse em porcentagem eu seria certa de 85% técnico, 8% cético e 7% fundamentalista.

Em análise de tendência e com visão do macro podemos conseguir ter uma compreensão melhor daquilo que estamos vendo, te convido a discutirmos sobre o movimento que cada ativo faz e como podemos ter uma troca de ideias voltado para nosso crescimento como investidor/especulador.

Como disse Ludwig von Mises:

Cada ação humana é uma especulação

BANCO DO BRASIL ON ATZ NM (BMF/BOVESPA) no tempo gráfico de 4H1. Contexto Geral

O ativo vinha de uma tendência de baixa bem definida até meados de agosto.

Após isso, apresentou uma recuperação com forte volume comprador, indicando reação dos compradores.

Agora, está ocorrendo uma correção saudável após a alta, com retração até a região de interesse (Golden Zone).

2. Golden Zone (Região de Compra)

A zona marcada como GOLDEN ZONE (aproximadamente R$ 18,36 a R$ 18,79) representa o ponto-chave onde compradores devem entrar.

Essa área coincide com:

Retração de Fibonacci entre 50% e 61,8% da última pernada de alta.

Região onde o preço anteriormente consolidou, criando suporte.

📌 Ponto de compra ideal:

R$ 18,77 (ordem limite já marcada no gráfico).

Caso perca esse nível, o próximo suporte forte está próximo de R$ 18,36.

3. Alvos e Resistências

Primeiro alvo (Take Parcial): R$ 19,32 → topo intermediário, pode gerar pequena realização.

Segundo alvo (Take Final): R$ 22,54 → nível de "TOP SEGURO", resistência importante.

Alvo Máximo / Extensão: R$ 22,96 → caso rompa a região anterior, esse é o potencial próximo topo.

4. Cenários Possíveis

Cenário Otimista (provável)

O preço respeita a Golden Zone → acumula forças → rompe o topo recente.

Volume comprador retoma acima de R$ 19,32 → confirma tendência de alta.

Alvo final entre R$ 22,54 e R$ 22,96.

Cenário Neutro

O preço lateraliza entre R$ 18,77 e R$ 19,32.

Aguardar rompimento com volume para confirmar direção.

Cenário Negativo

Caso perca R$ 18,36 com candle fechado de força vendedora, pode buscar:

R$ 17,80 (próximo suporte relevante).

R$ 16,80 (suporte mais distante).

5. Volume

O gráfico mostra um aumento expressivo de volume na última pernada de alta, o que reforça a probabilidade de continuidade da tendência de alta caso respeite a Golden Zone.

Atenção: caso o volume vendedor aumente no teste da região de R$ 18,77, pode indicar reversão mais profunda.

Resumo da Análise

Tendência atual: Correção dentro de tendência de alta.

Zona chave para compra: R$ 18,36 – R$ 18,79 (Golden Zone).

Alvo 1: R$ 19,32

Alvo 2: R$ 22,54

Alvo máximo: R$ 22,96

Suporte crítico: R$ 18,36.

BBAS3: Pós Resultado Ruim, BB Se segura em R$18Banco do Brasil está sambando entre 18 e 19 reais após resultado.

No gráfico mostro dados estatísticos e preços importantes via análise de price action.

Hora de comprar as ações? NÃO! na minha opinião é hora de vender PUT com strikes de R$18,50 para baixo. Dá-lhe Dividendo Sintético ja que o "orgânico" vai cair bem.

"BANCO DO BRASIL- BBAS3 O VILÃO FOI CONFIRMADO""BANCO DO BRASIL 2t2025 deixa preocupações"

Graficamente está em região de resistência e vai depender para qual parte o mercado vai olhar do balanço para impulsiona-lo acima de 20,00 ou devolver para os 18,00 reais .

Análise do Resultado do 2º Trimestre de 2025 (2T25) do Banco do Brasil

3,784 bilhões na tabela detalhada).

Comparativo: Este número representa uma queda massiva de -48,7% em relação ao trimestre anterior (1T25) e de -60,2% em relação ao mesmo período do ano passado (2T24).

Conclusão Imediata: O resultado foi, de fato, extremamente fraco, confirmando o cenário pessimista que o mercado estava precificando.

2. Comparando com a Nossa Simulação

O resultado, embora muito ruim, veio ligeiramente melhor do que o nosso cenário mais pessimista. Isso é um ponto importante. Não foi o "apocalipse total" que alguns poderiam temer, mas ainda assim foi um número que quebrou a sequência de lucros robustos do banco.

Vamos recalcular o P/L com os números.

Conclusão: Com a divulgação do resultado, o P/L do banco, na cotação atual, se ajustou para exatamente 4,00x. Isso mostra que o mercado foi incrivelmente preciso em sua precificação, derrubando o preço da ação até o ponto em que o novo múltiplo refletisse a nova realidade de lucros menores.

3. O "Porquê" do Resultado: O Vilão Confirmado

A análise do relatório confirma nossa tese ponto por ponto:

Causa Raiz: O relatório é explícito ao dizer que a linha foi influenciada "pela continuidade da dinâmica agravada da carteira de agronegócios cuja inadimplência alcançou 3,49%".

Inadimplência Geral (+90 dias): Subiu forte, de 3,86% no 1T25 para 4,21% no 2T25. O problema, centrado no agro, está contaminando o indicador geral.

4. O Fator Mais Importante: O Novo Guidance (Projeções para 2025)

Esta é, talvez, a parte mais crucial do relatório para o investidor. O banco revisou suas projeções para o ano de 2025, e os novos números são um choque de realidade:

Análise do Guidance:

A diretoria do banco está, essencialmente, validando a tese pessimista dos analistas e dos "bancos gringos". O ponto médio da nova projeção de lucro é de R$ 23 bilhões, exatamente o número que usamos em nossa simulação de "bear case".

A incerteza sobre o tamanho do problema para 2025 acabou. O próprio banco colocou um número na mesa.

Síntese Final e O que Esperar Agora

O Pior Já Passou? A grande questão agora é se o 2T25 representou o "fundo do poço" em termos de provisionamento e reconhecimento de perdas. O novo guidance sugere que o segundo semestre ainda terá um Custo de Crédito elevado para atingir a meta anual.

A Tese de Investimento se Transforma: A tese deixa de ser "será que o resultado virá ruim?" e passa a ser "a cotação atual oferece uma margem de segurança suficiente para um ano de lucro baixo, e o banco conseguirá se recuperar em 2026?".

O mercado agora tem a confirmação que precisava. A reação do preço da ação a partir de agora dependerá se os investidores acreditam que todos os problemas já estão no preço ou se a visibilidade ruim para o resto do ano justifica novas quedas.

Análise Detalhada dos Indicadores

Custo do Crédito & Inadimplência:

A tabela mostra a história completa. A Inadimplência subiu de forma consistente, e o Custo do Crédito explodiu para R$ 15,9 bilhões, confirmando ser o principal fator por trás do resultado fraco. Este é o epicentro do problema.

ROE (Rentabilidade):

A consequência direta do aumento das provisões foi adestruição da rentabilidade. O ROE despencou para 8,4%, um patamar muito baixo para um grande banco e bem distante dos +20% que o BB vinha entregando. Isso mostra o quanto o lucro foi impactado.

P/L (Avaliação):

Com a cotação em R$ 19,85, o P/L se ajustou para 4,13x. Este parece ser o novo "ponto de equilíbrio" que o mercado encontrou. Ele reflete o balanço entre:

O negativo:O drástico continua sem fins lucrativos.

O "menos pior": O fato de que o resultado não foi ainda pior e o banco já deu um guidance claro (mesmo que baixo) para o ano.

O mercado não está mais pagando um múltiplo próximo de 5x (como no 1T25), mas também não jogou o múltiplo para a casa de 3x, sugerindo que o pior do pânico pode ter passado, dando lugar a uma análise mais fria da nova realidade.

Índice de Basileia (Solvência):

Este é o dado mais importante do lado positivo. Mesmo com um lucro baixíssimo e provisões gigantescas, o Índice de Basileia permaneceu estável em 14,14%. Isso sinaliza que o banco tem uma posição de capital extremamente sólida e é capaz de absorver o impacto da crise de crédito sem comprometer sua solvência. É a prova de que o banco "aguenta o tranco".

Conclusão

A tabela pinta um quadro muito claro: o Banco do Brasil está no meio de uma crise de crédito cíclica, centrada no agronegócio, que demoliu sua rentabilidade no curto prazo.

No entanto, sua base de capital permanece robusta, e o mercado ajustou seu preço para um múltiplo (P/L de ~4,1x) que agora parece refletir adequadamente este novo cenário de lucros mais baixos, mas sem risco de insolvência. A discussão agora se volta para a velocidade da recuperação a partir de 2026.

A Causa Primária (O Problema): A linha de Inadimplência mostra o problema se agravando trimestre a trimestre.

A Reação (O Remédio Amargo): Para combater o aumento da inadimplência e cumprir as novas regras, o banco foi forçado a aumentar drasticamente o Custo do Crédito (Provisões). A evolução é impressionante.

A Consequência Direta (O Impacto no Lucro):O aumento maciço das provisões teve um impacto direto e devastador na última linha do resultado. Isso é visível na queda brutal doROE, que desabou de 21,6% para apenas 8,4%. A rentabilidade do banco foi sacrificada para fortalecer seu balanço contra calotes.

A Consequência no Mercado (O Impacto no Preço): O mercado, antecipando e depois confirmando essa forte queda na rentabilidade, reajustou o preço da ação para baixo. O P/L caiu de um pico de 4,84x para 4,13x, refletindo que os investidores não estão mais dispostos a pagar um múltiplo alto por um banco com rentabilidade de um dígito.

A Segurança Estrutural (A Solidez): Em meio a toda essa turbulência, o Índice de Basileia permaneceu estável. Este é o atestado de saúde estrutural do banco, mostrando que, apesar da "hemorragia" no resultado causada pelas provisões, sua base de capital é forte o suficiente para suportar o choque sem risco sistêmico.

A inclusão do valor das provisões deixa claro que a queda do lucro e do preço da ação não foi um evento aleatório, mas uma consequência direta e matemática de uma decisão gerencial necessária para lidar com a deterioração da carteira de crédito.

"COMO FICA BBAS3 COM LUCRO LÍQUIDO 2T2025 +- 2,90 B."Análise:

O que Esperar do Mercado Amanhã?

Este número de 4,05x é extremamente revelador. Ele nos diz o seguinte:

O Mercado "Acertou" o Pessimismo: Um P/L de ~4,0x é muito próximo do múltiplo em que o banco negociava no final de 2024 (3,91x). Isso significa que a forte queda no preço da ação foi, neste cenário, um movimento racional e preciso do mercado, que antecipou corretamente a magnitude da deterioração do lucro. A tese de que o mercado vendeu em pânico perde força; ele vendeu com base em uma projeção que se confirmaria.

O Foco do Mercado Muda Imediatamente: Se este número for confirmado, a discussão sobre o resultado do 2T25 acaba na hora. O mercado já o precificou. Toda a atenção se voltará para o futuro. A pergunta-chave deixará de ser "Quão ruim foi o trimestre?" e passará a ser:

"Este é o fundo do poço?"

A Reação do Preço Amanhã Dependerá do "Guidance":

Cenário Negativo (Ação pode cair mais): Se a diretoria, na teleconferência de resultados, sinalizar que a crise do agro continua, que mais provisões serão necessárias no 3T25 e revisar para baixo suas projeções para o ano (o "guidance"), o mercado entenderá que o "L" do P/L vai cair ainda mais. Neste caso, mesmo a R$ 19,24, a ação pode ser considerada "cara" e sofrer novas quedas.

Cenário Positivo (Ação pode estabilizar ou subir): Se a diretoria disser que o 2T25 foi o "pior trimestre", que as maiores provisões já foram feitas e que esperam uma melhora gradual para o segundo semestre, o mercado pode interpretar que o lucro "bateu no fundo". Neste caso, um P/L de 4,05x sobre um lucro que parou de cair pode ser visto como uma grande oportunidade de compra, e o preço poderia encontrar um piso sólido neste patamar ou até iniciar uma recuperação.

Em resumo, um lucro de R$ 2,90 bilhões confirmaria as piores expectativas. A reação da ação a partir daí dependerá 100% da narrativa que a diretoria do banco construir para o futuro. Prepare-se para acompanhar de perto não apenas o número do lucro, mas principalmente os comentários e as projeções da administração na teleconferência de resultados.

Análise da Evolução Trimestral:

Estabilidade em 2024: O ano de 2024 demonstrou uma notável consistência, com o lucro trimestral variando muito pouco, sempre na casa dos R9,3 a 9,6 bilhões. Isso refletiu um período de forte rentabilidade e previsibilidade.

O Ponto de Virada no 1T25: O primeiro trimestre de 2025 marca uma quebra clara nessa tendência, com o lucro caindo para R$ 7,4 bilhões.

*Motivo da Queda: Conforme discutimos, essa redução não se deve apenas a uma piora operacional, mas é fortemente influenciada pela adoção da nova regra contábil (IFRS 9) e pelo aumento preventivo das provisões para perdas no crédito, principalmente no agronegócio.

Contexto de compra em BBAS3Falso rompimento de pivô de baixa com gatilho de compra reforçado por uma tentativa de alta do IFR.

Banco do Brasil, Análise gráfica da crise - BMFBOVESPA:BBAS3

Banco do Brasil é uma das ações mais queridas dos brasileiros, e uma queda como a que estamos observando nos últimos meses tem gerado medo em alguns e euforia em outros.

É o caso de um dos meus amigos que me pediu para explicar melhor o contexto da ação dessa estatal. Por isso gravei esse novo vídeo, onde pontuo no gráfico algumas informações relevantes para quem está buscando entender o contexto a partir de uma análise do preço.

Se quiserem saber mais, comentem que será um prazer te ajudar.

A PG Investidor e a PG Valores são parte da minha iniciativa de ajudar quem está começando nos Mercados Financeiros a não perder dinheiro à toa.

*Lembrando que nada que digo no vídeo é uma recomendação para investimento. O objetivo é puramente educacional.

Barra de Exaustão de VendaBarra de Exaustão de Venda

NA MINHA ANÁLISE

BARRA DE EXAUSTÃO DE VENDA

POSIBILIDADE DE FUNDO

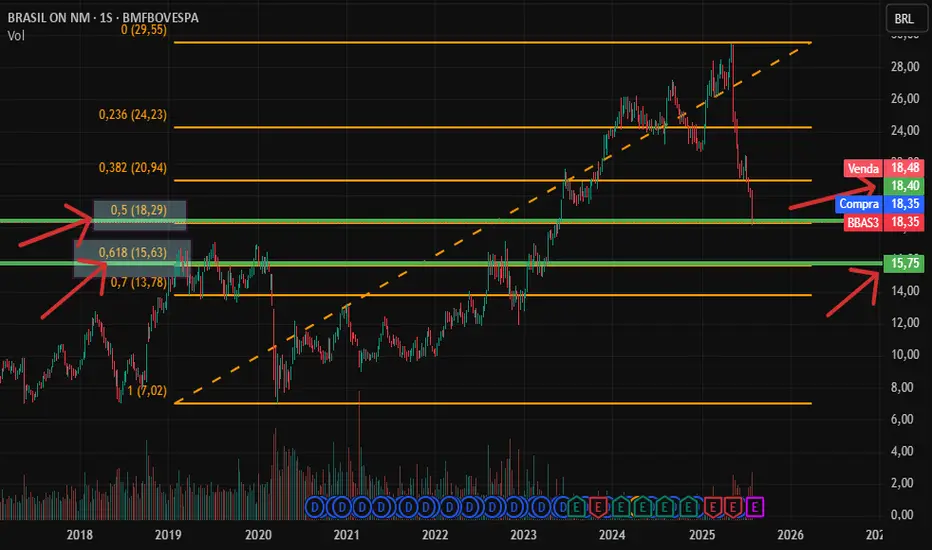

Análise BBAS3 Banco do BrasilA ação do Banco do Brasil (BBAS3) segue em movimento de correção após perder a tendência de alta recente.

No gráfico semanal, podemos observar:

A cotação fechou em R$18,35, exatamente em cima da região de 50% de Fibonacci (R$18,29), que costuma funcionar como suporte intermediário.

Caso a pressão vendedora continue, o próximo ponto importante é o 0,618 de Fibonacci em R$15,63, região que historicamente serve como suporte forte para retomada.

A tendência de curto prazo segue de baixa, mas esta faixa entre R$18,29 e R$15,63 será decisiva para definir se teremos reação compradora ou continuidade da correção.

📌 Atenção: Essa não é uma recomendação de compra ou venda, apenas uma análise técnica da movimentação do papel.

Banco do Brasil em compra BBAS3Ação BMFBOVESPA:BBAS3 1D

Nível de correção até o canal de R$ 17,35

RSI em 19, já indicando comprar imediata

GAP em venda em R$ 26,20

O que fazer?

Compra com 70% do capital imediatamente.

Compra com 30% do capital em R$ 17,4 se buscar.

Venda acima de R$ 26.

Deus abençoe.

BBAS3 banco do Brasil Melhor Análise Longo PrazoBBAS3 | Oportunidade de Longo Prazo

O gráfico mensal de BBAS3 indica uma forte zona de retração entre R$14,89 e R$17,50, com projeções de alta que podem levar o papel até os R$41,69 (mais de 245% de valorização). Essa área de suporte pode representar um ponto chave para acumulação em ciclo de longo prazo.

A perda da média de longo prazo e o fechamento abaixo de suportes anteriores sinalizam fraqueza no curto prazo, porém o gráfico projeta alvos futuros entre R$27,29 e R$41,69, baseados em projeções de Fibonacci (139% a 245% de valorização do fundo projetado). Isso sugere forte assimetria de risco-retorno para investidores posicionados na base da correção.

🟩 Zonas de Interesse para Acúmulo:

R$17,50

R$14,89 (alvo mais provável em caso de aceleração vendedora)

✅ Conclusão Técnica:

A estrutura favorece acúmulo gradual entre R$14–17, com potencial de alta superior a 100% no médio/longo prazo, desde que confirmadas reversões em macroestrutura e melhora no cenário econômico. Ideal para investidores com visão de ciclo.

niveis Possiveis niveis para o papel, colocar alerta de nivel desejado. Pra quem quer calcular um bom premio de dividendos pagando um preço em conta.

BBAS3 - Projeção pessimista/realistaAlvo para BBAS3 de acordo com os indicadores como leque de graan e outros, elevando em consideração o momento político.

teste de coisa do negocioEsse grafico é só pra poer ver os negocio

nao serve de muita coisa é só pra mostrar e estou escrevendo isso pq o tradingview nao me deixa publicar sem ter uma descriçao longa

O POST QUE VOCÊ ESTAVA ESPERANDO SOBRE BBAS3 | COMPRE SEM MEDO.INTRODUÇÃO

BBAS3 decepcionou com um péssimo resultado abaixo do esperado.. e o mercado puniu.

É o que justifica essa "vomitada" de 27% desde o topo histórico. Pra um banco desse calibre é bastante coisa...O banco perdeu 40bilhões de MarketCap em poucas semanas.

E agora? É o fim do agro? É o fim do banco?

A maioria das pessoas que conheço está pessimista... e isso é ótimo!

-----------------------------------

ANÁLISE TÉCNICA:

-RSI entrando no território de sobrevenda no semanal que marcou os últimos fundos

-Chegamos no ponto da acumulação anterior (range dos 19.00 aos 21.50)

-O preço está testando a linha de retorno de um alargamento

-LTA bem relevante, traçada do fundo do COVID. (Essa LTA vem lá de 2016 no mensal)

-----------------------------------

ANÁLISE FUNDAMENTALISTA

-Postei uma imagem no meio do gráfico pra ilustrar o absurdo que é o MarketCap do banco do brasil ser menor que o do Bradesco neste momento...

-Valor Patrimonial é 170bi.... o MarketCap é 120bi... ou seja, o mercado não está aceitando sequer pagar o que a empresa tem de patrimônio líquido. (P/VP 0.70X)

-BBAS3 pagou 14% de dividendo nos últimos 12 meses e é o mais descontado dentre seus pares,

aqui estamos falando de uma empresa cujo business é sólido (banco) e que é basicamente um "pivô" no nosso país. Imprescindível e crucial pra nossa economia.

-----------------------------------

MODUS OPERANDI

PRETENDO COMPRAR OS 10% DE QUEDA DOS 21.70 ATÉ OS 19.00 DIVIDINDO A MÃO EM 3.

Análise do primeiro semestre 2025ATIVOS: SPX, DJI, NDX, NI225, HSI, SXXP, IBOV, PETR4, VALE3, BBAS3, ITUB4

Olá amigo Trader ! Olá amigo investidor ! Olá amigo ÁGUIA !

Podemos ver que as bolsas americanas só agora saíram do vermelho.

Nikkei, (NI225) com um movimento muito parecido ao das bolsas americanas.

Podemos ver que o Brasil teve uma performance melhor que as bolsas americanas e não foi por causa de Petrobras e VALE.

Os bancos foram bem nesse semestre ( eles dizem que não ganham com juros altos...rsrsrsrs), diferentemente do Banco do Brasil que está apanhando com a inadimplência do AGRO.

Vejam em detalhes a análise em vídeo.

bbas3 se perder esse alvo pode afundar maiscomo dito antes R$21 era o preço a ser buscado, se segurar podemos ter um leve repique para alta, se perder podemos ver o papel afundar mais, se voce ve o papel para carteira/longo prazo e hora de comecar a ficar de olho

BBAS3 - Melhor oportunidade de entrada?Estava esperando uma queda para o dia de hoje em ex-date de no mínimo 2,00%, acredito que estejamos nos aproximando de um ponto de inflexão, muitas pessoas já estão abrindo os olhos para a oportunidade, muita gente falando de R$ 22,00 mas neste primeiro momento não acredito que chegue nesta cifra, só através desses comentários já da para esperar que nesta região vai ter um suporte bem forte.

Eu entendo que quando começar a subir, quem está esperando o preço ideal não vai querer perder o bonde e deixar a oportunidade escorrer entre dedos, vão abrir posição e empurrar o preço para cima. Dos bancões este é o mais interessante no momento.

Aguardando maiores confirmações para entrar posicionado.