#11- Últimas Pernas e Pivôs| SPX500 5M| Gain 8x2 LossEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

No gráfico de 5 minutos do SPX500, rompeu um pivô de alta indicando a busca do(s) alvo(s) da projeção de Fibonacci, poderá retrair gerando um trade com retorno/risco mais favorável.

O stop só ocorrerá no rompimento do fundo principal, caso deixe somente pavio e não rompimento, o stop não será acionado.

Índices do mercado

NAS100 MMBM O preço está subindo em direção ao BB + OB H4, mas ainda no meio do caminho, sem ter encostado na caixa de prêmio e sem sweep de topo.

Também está bem longe do OB H1 de desconto; não houve retorno ao fundo para compras.

Em M15/M5, a estrutura é uma tendência de alta limpa, sem MSS, sem OB/FVG de reversão ainda; é pura continuação de Londres.

Ou seja: não há, por enquanto, nenhum dos gatilhos institucionais completos (nem para venda em prêmio, nem para compra em desconto).

NAS100 / MMSMGestão de Risco e Veredito

Gestão segue o Protocolo?

Risco máximo 1–2% por operação; como estamos num dia de recuperação dentro de contexto de venda forte, eu ficaria em 1% por trade em NAS100.

R:R mínimo 2:1 até TP1 (meio do range para venda, BB + OB H4 para compra). Se o stop não permitir 2:1 até o primeiro alvo lógico, o trade é descartado.

Máximo de 4 trades no dia, 2 wins ou 2 losses encerram as operações.

O mercado está fazendo o que a gente queria em termos de trajetória: saiu do OB H1 de desconto e está indo buscar o BB + OB H4 + FVG bearish de prêmio, onde faz sentido procurar venda institucional.

Só que, nos frames de execução (M15/M5), ainda é só subida, sem sweep de topo, sem MSS baixista, sem OB/FVG de venda; e, ao mesmo tempo, estamos longe do OB H1 para pensar em compra reativa.

ACOMPANHE AS ATUALIZAÇÕES NOS COMENTÁRIOS!

S&P 500: Big Dip Incoming - Wedge Confirmed📉 S&P 500: Big Dip Incoming - Wedge Confirmed and Correction to 5,600 Points

The S&P 500 just confirmed today (02/05/2026) a concerning technical formation that has historically preceded significant corrections: a falling wedge that could lead the index to a substantial drop in the coming weeks.

📊 The Technical Pattern

After reaching highs near 7,000 points at the end of January, the index has been forming a wedge that was confirmed with today's breakdown, with price falling to the 6,837 region. This pattern is not new - and that's exactly what makes the situation more concerning.

📉 Historical Precedents

This same technical formation appeared at critical moments:

2022: The major correction was preceded by a similar wedge, resulting in significant drops

Early 2025: Again the pattern repeated, signaling volatility and correction

The repetition of this technical setup is not coincidence - it's the market showing buyer exhaustion at tops.

🎯 Projection and Target

Based on the wedge structure and Fibonacci projections, the primary target is at 5,600 points, which represents a correction of approximately 18% from current levels. This move would be consistent with historical corrections after similar formations and should not stop there.

Disclaimer: This is a technical analysis based on historical patterns. Always trade with proper risk management.

NAS100 Do Macro ao Micro.Não há trade de alta probabilidade neste cenário em NAS100.

Trade inválido, porque o preço está colado em liquidez diária/intradiária, sem MSS + OB/FVG em M15/M5 para compra e sem retorno a uma zona de prêmio para venda; o fluxo é LRLR, mas a localização atual é mid‑range intradiário em LIQ, e entrar aqui seria operar fora do nosso framework institucional.

ORDER BLOCKS E MARCAÇÕES Order Block é um bloco de velas que causou mudança real na entrega de preço.

Exemplo: último bloco de baixa antes de um movimento forte de alta, que rompe estrutura.

Pontos-chave:

A precisão está no corpo e no 50% desse corpo, o Mean Threshold.

Em um OB saudável, o preço geralmente respeita essa metade; corpo não atravessa com facilidade.

Você pode usar o bloco inteiro ou só o candle extremo mais relevante.”

''- O que torna um OB forte

“OB forte tende a ter:

Rebalance de FVG junto.

Ter sido criado após captura de liquidez.

Estar alinhado com tempo (Killzones, aberturas, etc.).

Quanto mais dessas confluências, mais institucional é o bloco.”

''- RB / BB (Resistance Block / Breaker Block)

“RB é um bloco que funciona como ‘trava’ de preço.

Depois que o mercado respeita, ele vira referência.

Breaker Block é aquele bloco que ‘falhou’: o preço rompe, volta e passa a usar esse bloco do outro lado.

No protocolo, BB/Breaker é o PD Array inicial quando o preço começa uma reversão maior.”

Análise gráfica FOREX e OURO/PRATA | QUINTA 05.02.26 | ICTNeste vídeo faço uma análise gráfica do pré-mercado com foco em estrutura de preço, liquidez e contexto institucional, baseada nos conceitos de ICT (Inner Circle Trader).

Analisamos possíveis cenários de continuação ou reversão, zonas de interesse, highs e lows relevantes, além do comportamento do preço antes da abertura do mercado.

Este conteúdo tem caráter educacional, com o objetivo de descomplicar a leitura do mercado e ajudar no desenvolvimento do seu raciocínio técnico.

Disclaimer

Este vídeo não constitui recomendação de investimento (not financial advice). As análises apresentadas refletem apenas estudos técnicos e não garantem resultados. Cada trader é responsável pelas suas próprias decisões e riscos.

análise gráfica, pré-mercado, ict, inner circle trader, price action, liquidez, estrutura de mercado, trading, nasdaq, us100, futuros, mercado financeiro, day trade, smart money, análise técnica

IBOV NAS MÁXIMAS: Em Tendência de Alta, Mas EsticadaGráfico mensal evidentemente de tendência de alta, alcançando a máxima histórica em 187.333,83 pontos.

Linhas de Tendência de Alta (linhas brancas) primária, secundária e terciária, acompanha o price action, juntamente com a MMA-200 (Média Móvel de 200 períodos), mas mostra que o price action atual já está bastante esticado, quando comparado com a sua própria tendência de alta e as suas médias.

Enquanto que a MMA-200 está próxima dos 85 mil pontos, o price action em mais de 180 mil pontos, a diferença já é maior do que 110%, estabelecendo um afastamento histórico em relação aos principais suportes de longo prazo.

O que naturalmente leva o analista técnico a considerar para uma eventual correção ou até mesmo uma reversão de tendência de baixa, tendo como alvos as LTAs e a própria MMA-200. O próprio IFR (Índice de Força Relativa) já se encontra em região de sobrecompra, chamando a atenção para uma possível construção de padrões de lateralidade ou reversão.

No gráfico semanal, o price action chega aos alvos projetados pelos padrões gráficos identificados: Cunha Ascendente de Alta (padrão de continuação da tendência de alta) e Triângulo Simétrico de Alta (padrão, também, de continuidade da tendência de alta).

No gráfico diário, a atenção fica para os últimos 8 dias de price action já mostrando uma possível lateralização (atenção para o IFR sobrecomprado) desenhando, ainda que de forma precocemente, o padrão gráfico Triângulo Ascendente, uma continuidade da tendência de alta, se for considerar a máxima histórica dos 187.333,83 pontos como uma base de resistência a ser rompida pelo price action.

INEFICIÊNCIAIneficiência é preço mal trabalhado.

É quando praticamente só compradores ou só vendedores atuaram.

O algoritmo gosta de reequilibrar isso, se subiu rápido demais, sem troca justa entre as duas pontas, tende a revisitar a região.

Análise gráfica FOREX e OURO/PRATA | QUARTA 04.02.26 | ICTNeste vídeo faço uma análise gráfica do pré-mercado com foco em estrutura de preço, liquidez e contexto institucional, baseada nos conceitos de ICT (Inner Circle Trader).

Analisamos possíveis cenários de continuação ou reversão, zonas de interesse, highs e lows relevantes, além do comportamento do preço antes da abertura do mercado.

Este conteúdo tem caráter educacional, com o objetivo de descomplicar a leitura do mercado e ajudar no desenvolvimento do seu raciocínio técnico.

Disclaimer

Este vídeo não constitui recomendação de investimento (not financial advice). As análises apresentadas refletem apenas estudos técnicos e não garantem resultados. Cada trader é responsável pelas suas próprias decisões e riscos.

análise gráfica, pré-mercado, ict, inner circle trader, price action, liquidez, estrutura de mercado, trading, nasdaq, us100, futuros, mercado financeiro, day trade, smart money, análise técnica

Fim do Ciclo de Alta do IbovespaQuando observado os últimos ciclos encontramos um padrão. (barras amarelas conforme mostrado no gráfico)

Caso o IBOVESPA mantenha esse padrão podemos esperar o final do Ciclo de Alta no final de Fevereiro ou começo de Março.

LIQUIDEZ E ESTRUTURA DE MERCADO.Hoje vamos começar pelo ponto que muda tudo na leitura de mercado: liquidez e estrutura.

“Exercício simples: pega os últimos 10 dias de ouro.

Marca PDH, PDL, PWH e PWL.

Marca também equal highs e equal lows.

Depois, observa em quantos dias o mercado varreu uma dessas regiões antes de fazer o movimento direcional.

Isso já vai te colocar anos‑luz à frente de quem só enxerga padrão de candle.”

“Liquidez e estrutura são a base de tudo que vem depois: Order Block, FVG, PO3, STDV.

Se você não souber onde está a liquidez, você vai usar as ferramentas no lugar errado.

Na próxima aula, vamos falar de ineficiências: FVG, desbalanço e BPR.”

NAS100 do MACRO ao MICRO01 — Seleção de Ambiente (LRLR x HRLR)

Hoje o calendário está leve: discurso de membro do FOMC, JOLTS ao meio‑dia e estoques de petróleo à tarde, nada no nível de CPI/NFP/FOMC rate decision.

Isso, combinado com o comportamento técnico de ontem (rali limpo de NY, consolidação ordenada em Ásia/Londres), favorece LRLR em NY, com variações pontuais em torno do JOLTS, mas sem viés de HRLR caótico.

Ambiente do dia: LRLR, é dia operável em NAS100, desde que a gente respeite localização (pool de liquidez/POIs) e evite clicar exatamente no horário do dado de emprego às 12:00 ET.

----------

02 - Contexto HTF (D/H4)

03 - Contexto LTF (H1/M15)

04 - Gatilhos de Entrada (M15/M5)

----------

05 — Gestão de Risco e Veredito

Gestão padrão do Protocolo 2025:

Risco máximo 1–2% por trade; como o preço está no meio da liquidity pool e ainda longe de BPR H4/OB H1, eu trabalharia com 1% apenas quando (e se) aparecer setup completo.

R:R mínimo 2:1 até TP1 (pool/topo histórico no caso de compra, BPR H4 no caso de venda). Se o stop precisar ficar largo demais e o 2:1 não fechar até o primeiro alvo lógico, o trade é descartado.

Máximo de 4 operações no dia, 2 wins ou 2 losses encerram NAS100.

Hoje o jogo está muito bem definido: comprar no BPR H4/OB H1 em desconto ou vender em sweep da liquidity pool H4/topo histórico em prêmio.

Só que, no momento atual da análise o preço está entre esses dois extremos, dentro da pool mas sem sweep e sem MSS, e também sem ter voltado para o BPR H4.

Então, seguindo à risca o Protocolo:

Não há trade de alta probabilidade neste cenário em NAS100.

Trade inválido, porque o preço está em mid‑range entre BPR H4/OB H1 (desconto) e topo histórico (prêmio extremo), sem sweep + MSS + OB/FVG em nenhum desses POIs institucionais; qualquer entrada agora seria forçada, fora do modelo.

Global Review e Comentário Técnico Semanal 30/01/26Fechamento de mês é o momento de fazer o Global Review, onde analiso os principais mercados do mundo e em busca de um panorama abrangente. Compreender o big picture traz insights para ajudar nos desdobramentos de curto prazo.

Também faço o comentário técnico semanal, onde observo o fechamento de alguns ativos: Nasdaq, S&P , US10y , DX , IBOV, USDBRL e Commodities, para verificar que fato técnicos ocorreram e também para saber o que preciso observar na próxima semana.

Grande Abraço

Leo

Comprinha no indece americano Apos chegar no FVG do h1, desci o time pro 5min e esperei um BOS logo em seguida entrei pelo m1 na OB

Desvalorização Forçada do Dólar: Impactos para Brasil e MundoA Geopolítica da Desvalorização Forçada do Dólar: Impactos Sistêmicos no Brasil e no Mundo

🌍 Consequências Globais

Competitividade dos EUA: Produtos americanos ficam mais baratos no exterior, favorecendo exportações e reduzindo déficit comercial.

Inflação nos EUA: Importados mais caros pressionam a inflação doméstica.

Mercados emergentes: Perda de competitividade frente aos produtos americanos.

Confiança na moeda: Risco de erosão da credibilidade do dólar como moeda de reserva global.

Fluxos financeiros: Migração de capitais para moedas alternativas (euro, yuan, franco suíço).

🇧🇷 Impactos no Brasil

Valorização do real: Importações mais baratas, ajudando a conter a inflação.

Exportadores prejudicados: Produtos brasileiros ficam relativamente mais caros em dólar.

Setor industrial: Benefício para empresas que dependem de insumos importados.

Fluxo de capitais: Potencial aumento de investimentos externos, mas com maior volatilidade.

Política monetária: Banco Central pode ter de ajustar juros para equilibrar câmbio e inflação.

📊 Benefícios vs. Riscos para o Brasil

Benefícios

Importados mais baratos → menor pressão inflacionária

Insumos industriais mais acessíveis

Possível aumento de investimentos externos

Alívio temporário para consumidores

Riscos

Exportadores perdem competitividade

Volatilidade nos fluxos de capitais

Dependência maior da política cambial dos EUA

Pressão sobre setores agrícolas e mineração

⚠️ Pontos Críticos

Desvalorização artificial não é sustentável e pode gerar desequilíbrios globais.

Brasil permanece vulnerável às decisões de Washington.

Efeitos desiguais: consumidores se beneficiam, mas exportadores sofrem.

Trade NQ 27-01-26Minha ideia era vender o preço após a captura de um ponto de liquidez importante.

Após essa captura identifiquei um SMT de alta no 4h e aguardei o setup pra vender

Dólar perdendo força no mundo! Devido todas as falas de D.Trump, sobre tarifas novas, Groenlândia, investidores estão realocando seu capital, estão fazendo uma rotação, dólar está perdendo muita força frente a maioria das moedas, quem está se beneficiando muito, são os países da américa latina e emergentes, Brasil até então é o queridinho do carry trade, investidor tem liquidez para entrar e sair.

DXY com grandes chances de romper fundo, pode dar muitas oportunidades, observar muito o EUR/USD, AUD/USD e NZD/USD.

EUR/USD: o euro se beneficia muito com o dólar fraco, podendo buscar a máxima de setembro de 2025.

AUD/USD: devido a força do mercado de trabalho na Austrália, superando expectativas, já se fala em aumento de juros no próximo mês, fortalecendo o dólar Australiano, assim com o dólar americano fraco, trás muita força ao par, que está testando topos de setembro de 2024

NZD/USD: Devido a sua exportação de commodities, se fortalece muito frente ao dólar fraco, acompanhando o AUD/USD, podendo ir testar resistência de julho de 2025

Operação NAS100 26/01/2026 (+4XR)Relato da Operação — Nasdaq

A operação na Nasdaq foi construída a partir de um contexto institucional bem definido nos tempos maiores (HTF), com foco em continuidade de movimento após captura de liquidez.

Na semana anterior, o mercado deixou uma região clara de desequilíbrio, com sobreposição de FVG e BPR formados na quarta-feira. Essa região permaneceu intocada até a abertura de domingo, quando o mercado abriu com um gap de baixa de aproximadamente 0,48%. Esse gap promoveu uma varredura ampla de liquidez, capturando os fundos formados entre quarta e sexta-feira, incluindo fundos de Londres e Nova York.

Após essa varredura, o preço reagiu exatamente dentro da região de BPR/FVG mapeada em tempos maiores, mostrando defesa clara dessa zona institucional. Importante destacar que, antes desse movimento, o mercado já havia realizado a inversão de um FVG de 4 horas e passou a trabalhar acima dessa região, indicando mudança de estado e aceitação de preços mais altos.

Na quinta-feira, o preço acumulou acima dessa região invertida, formando mínimas relativas, e na sexta-feira deixou uma máxima, sem realizar nova manipulação de fundos. Isso deixou um cenário claro de liquidez pendente acima, especialmente considerando os topos nivelados visíveis no HTF.

Na abertura de domingo, após capturar a liquidez inferior, o preço voltou a trabalhar acima do range anterior e realizou o fechamento completo do gap. A partir desse ponto, o mercado passou a aceitar preços acima do gap, utilizando essa região como suporte. Além disso, o gap coincidiu com um desequilíbrio anterior que havia sido rompido e voltou a ser respeitado, reforçando a confluência da zona.

Durante a sessão asiática, o preço realizou uma correção pontual, formando um fundo intermediário. Na sessão de Londres, esse fundo foi varrido apenas com pavio, seguido de reação imediata, caracterizando uma captura leve de liquidez e confirmação de interesse comprador.

Com a sustentação acima da região institucional e após a inversão das ineficiências formadas no LTF, o mercado ofereceu um pullback técnico em OTE, sem violação da estrutura de alta. Esse retorno ocorreu dentro da perna impulsiva anterior, reforçando o cenário de continuidade.

A execução foi realizada no LTF após a confirmação de aceitação acima da região de OTE, com stop posicionado abaixo da mínima que originou o pullback. O alvo foi definido na máxima do dia anterior (PDH), região clara de liquidez, resultando em uma relação risco-retorno aproximada de 4,3 vezes.

A operação foi baseada em:

• Varredura de liquidez em tempos maiores

• Defesa institucional em região de FVG/BPR

• Aceitação acima do gap de abertura

• Pullback em OTE sem quebra estrutural

• Execução no LTF alinhada à continuidade do fluxo

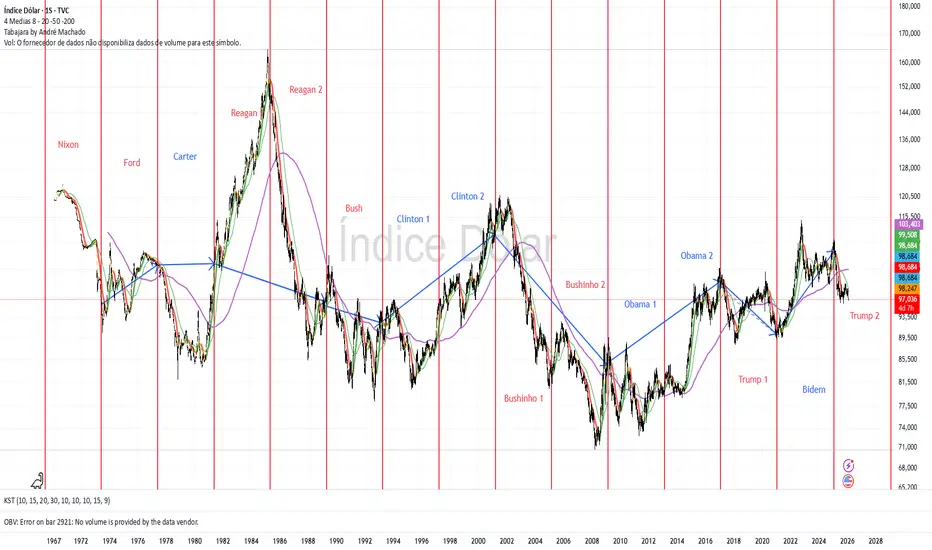

Ciclos presidenciáveis Americano referente ao DXYAparentemente todos os republicanos desvalorizam o DXY e democratas valorizam o DXY.

Exceto Ford.

Análise gráfica FOREX e OURO/PRATA | SEGUNDA 26.01.26 | ConceNeste vídeo faço uma análise gráfica do pré-mercado com foco em estrutura de preço, liquidez e contexto institucional, baseada nos conceitos de ICT (Inner Circle Trader).

Analisamos possíveis cenários de continuação ou reversão, zonas de interesse, highs e lows relevantes, além do comportamento do preço antes da abertura do mercado.

Este conteúdo tem caráter educacional, com o objetivo de descomplicar a leitura do mercado e ajudar no desenvolvimento do seu raciocínio técnico.

Disclaimer

Este vídeo não constitui recomendação de investimento (not financial advice). As análises apresentadas refletem apenas estudos técnicos e não garantem resultados. Cada trader é responsável pelas suas próprias decisões e riscos.

análise gráfica, pré-mercado, ict, inner circle trader, price action, liquidez, estrutura de mercado, trading, nasdaq, us100, futuros, mercado financeiro, day trade, smart money, análise técnica

IBOV Mensal: Rumo a 250 Mil PontosEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

No gráfico mensal do IBOV, rompeu a linha branca 1 da projeção da sequência de Fibonacci indicando uma alta até a linha verde 3, em 250 mil pontos. Poderá retrair até a linha branca -2, porém poderá subir reto pra cima, o preço oscila e é imprevisível a forma que ele se comportará, só tenho o alvo, linha verde 3 e o ponto de stop, fechamento abaixo da linha branca -2.

Comentário Técnico Semanal 23/01/2026Fechamento de mês é o momento de fazer o Global Review, onde analiso os principais mercados do mundo e em busca de um panorama abrangente. Compreender o big picture traz insights para ajudar nos desdobramentos de curto prazo.

Também faço o comentário técnico semanal, onde observo o fechamento de alguns ativos: Nasdaq, S&P , US10y , DX , IBOV, USDBRL e Commodities, para verificar que fato técnicos ocorreram e também para saber o que preciso observar na próxima semana.

Grande Abraço

Leo