reação de compra abaixo de fundos de liquidezvemos um nivelamento muito bom de fundos para possiveis compras no nasdaq!!

Oferta e Demanda

estrutura para surfar esta alta do ethusdtpossível re-acumulação na macro estrutura boa pra surfar o eth

BITCOIN Reacumulação ou distribuição?Não é indicação de compra ou venda!

Analisando cenário micro e macro a partir da análise feita ontem, onde se validou a visão de que estávamos em um range de acumulação, seguimos positivos, porém com grande atenção a formação de um range de distribuição no próximo movimento de alta.

Bitcoin pode nos surpreenderBITCOIN pode nos surpreender e o que estaria para uma queda brusca, pode ser a validação do nosso próximo teste topo.

Assis o vídeo e tire suas conclusões, vamos debater

MILHO | MENSALSei que o preço das commodities agrícolas é influenciado por diversos fatores que por enquanto estão fora do meu domínio

Porém pelo gráfico ainda se torna possível identificar para qual direção a commodity está apontando, e principalmente, onde existe assimetria de risco .

-----------------------------------------------------------------------------------

O gráfico mensal do milho possui algumas características que pelo menos por enquanto me fazem ficar com um viés mais negativo para o preço.

1 - um pivot de baixa claro acabou de ser ativado no gráfico mensal

2 - o fechamento do último mês demonstrou muito momentum vendedor

3 - enquanto o preço trabalhar abaixo do key level dos 550, o viés permanece bem vendedor

4 - a história pode rimar.. da última vez que o MILHO ativou um padrão de reversão no gráfico MENSAL, com momentum vendedor e perdendo a MA50, ele fez mais um swing de queda. (conforme as marcações em roxo).

-----------------------------------------------------------------------------------------

O viés tende a ficar menos negativo se o preço for capaz de romper a região dos 550 com momentum comprador e for capaz de sustentar-se acima dela.

Trabalhando em campo positivo (acima dos 550), o preço terá como alvo a região dos 700/800, região que mostrou haver muita oferta durante todo o passado .

A mensagem desse gráfico é a seguinte: Dificilmente o preço será capaz de romper esses níveis de 700/800 se não houver um evento radical que impacte a cadeia de suprimentos do milho globalmente. E se houver mais uma pernada de baixa, o próximo trade location está na casa dos 420.

-----------------------------------------------------------------------------------------

Resumidamente, o que podemos tirar desse gráfico é:

1) o preço está BEARISH até que se prove o contrário (preço trabalhar acima dos 550)

2) a melhor assimetria para pensar em compras está inicialmente na região dos 420, representando pullback em região de acumulação.

3) por mais que o preço trabalhe acima dos 550 com momentum comprador, é bem difícil que ele seja capaz de romper a região dos 700/800 sem um episódio que afete radicalmente a cadeia de suprimento global

XAU/USD Fala pessoal!

Ontem havia realizado uma análise do xau e gostaria de compartilhar com vocês. Sendo que ainda tenho a mesma perspectiva do preço buscar a região de 3451.00

Diário - ontem -

-

4h - ontem -

-

Como tivemos uma captura de liquidez do inside bar de 4h, o preço reagiu bullish e deu oportunidade de compra com alvo em 5R.

Oportunidade que foi possível capitalizar ontem

-

4h - hoje -

-

IBOVESPA | ÚLTIMA PERNADA DE BAIXA? ESTOU BULLISH!Acredito que no pior dos cenários, o mercado americano corrige mais um pouco e o sentimento de risk off irá se alastrar para os emergentes. O SP:SPX tem mais 5% de downside e o BMFBOVESPA:IBOV também.

O gráfico do IBOVESPA tem potencial pra mais uma pernada de queda em meio a um processo que ainda indica ser somente uma correção. Um AB=CD corretivo no suporte dinâmico do ano (MA200), e região de vários clusters que indicam suporte.

Dizendo com todas as letras, acredito que essa será a melhor oportunidade de compra dos últimos 3 meses. A janela estará justamente nessa caixa roxa.

Sobre como operar:

Acertar a direção é muito mais importante do que tentar acertar o timing, ou seja, a melhor maneira de operar essa leitura que estou postando é comprar aos poucos a queda dos 114.000 aos 110.000 e aumentar a mão exponencialmente acima dos 115.000!

Imagina você descobrir a verdade E SE FOR PELA PÉTALA? A GUERRA QUE FLORESCE EM CAMPOS DE PAPOULA

Você já parou pra pensar se tudo o que estão te contando sobre essa guerra, sobre Israel, sobre Gaza, sobre o Irã, sobre o Hezbollah, não passa de uma grande distração? Se esse teatro de bombas e escudos, de mortos e culpados, de terroristas e salvadores, não for o verdadeiro roteiro? E se o que realmente estiver em jogo não for religião, nem território, nem mesmo petróleo? E se, por trás de tudo, tiver algo mais silencioso, mais rentável, mais viciante? E se a resposta estiver crescendo no chão, brotando em campos esquecidos, passando despercebida por olhos treinados pra não enxergar? E se tudo isso for por causa da papoula?

Digo isso não com a certeza de quem tem todas as respostas, mas com o desconforto de quem já viu esse filme demais. A guerra do Vietnã, por exemplo. Lembra? Quase vinte anos de conflito, mais de 58 mil soldados americanos mortos, milhões de vietnamitas. A versão oficial falava de comunismo, de contenção, de geopolítica da Guerra Fria. Mas sabe qual era a rota mais lucrativa que atravessava o Sudeste Asiático naquela época? A chamada “Golden Triangle”, a Tríplice Fronteira entre Laos, Tailândia e Mianmar, onde a papoula era cultivada em massa e transformada em ópio e heroína de alta pureza. É fato documentado que aviões da CIA — isso mesmo, da própria agência americana — transportavam armamentos pra grupos locais e voltavam cheios de entorpecentes. Isso não é teoria da conspiração, é página arquivada, é depoimento de agentes aposentados, é material desclassificado décadas depois. E sabe pra quem ia esse produto final? Pros próprios Estados Unidos. O exército americano lutava de dia e se drogava à noite. E no meio disso tudo, quem estava ganhando bilhões? Multinacionais farmacêuticas, empresas de transporte aéreo terceirizado e bancos que lavavam o dinheiro com cara de “ajuda internacional”.

Avança umas décadas e chega no Afeganistão. Antes da invasão americana em 2001, o Talibã havia praticamente erradicado a produção de papoula no país. Tinha colocado lei, tinha queimado plantação, tinha prendido traficante. Mas bastou os EUA entrarem com suas tropas que, em menos de cinco anos, o Afeganistão se tornou novamente o maior produtor de ópio do mundo. Segundo dados do Escritório das Nações Unidas sobre Drogas e Crime (UNODC), mais de 80% do ópio mundial era produzido ali sob vigilância dos soldados americanos. E quem refinava? Quem distribuía? Quem lucrava? Multinacionais farmacêuticas, milícias aliadas e empresas contratadas pelo próprio governo americano pra “reconstrução”. E isso sem falar da famigerada Johnson & Johnson, acusada formalmente nos EUA de alimentar a epidemia de opioides com campanhas agressivas de medicamentos baseados em derivados de papoula. A mesma J&J que tem histórico de ligação com contratos militares e fornecimento médico em zonas de guerra. Coincidência?

Agora para e olha pro mapa. Vê onde o caos está se instaurando de novo. Líbano. Síria. Faixa de Gaza. Fronteiras do Irã. Todos territórios que têm clima propício pra produção de papoula e que, desde o vácuo deixado pelos americanos no Afeganistão, passam a ser candidatos naturais pra manter essa cadeia rodando. A papoula não pode parar. A heroína não pode sumir do mercado. O fentanil, que substitui a heroína nos Estados Unidos, precisa de base química, e parte dessa base ainda nasce da terra. E mais uma vez a pergunta martela: quem está garantindo o controle logístico desses corredores? Quem tem a infraestrutura militar, os drones, a inteligência artificial, os checkpoints? Israel. Mas será que Israel está fazendo isso por escolha? Ou está sendo empurrado, forçado, amarrado num pacto invisível com o mesmo império que prometeu proteção em troca de lealdade?

Não estou aqui pra dizer que é isso ou aquilo. Estou pra provocar o pensamento. E se for? E se não for sobre o Hamas? E se não for sobre o Irã? E se for, mais uma vez, sobre manter uma indústria de dor funcionando? Uma indústria que lucra bilhões vendendo anestesia legalizada de um lado, e combatendo a “droga ilegal” do outro, numa hipocrisia tão bem montada que quase ninguém questiona. Porque o truque está em fazer parecer que são dois mercados diferentes, quando na verdade é a mesma flor, o mesmo caule, a mesma raiz, só muda o laboratório, o rótulo e o imposto.

Lembra das guerras do ópio na China? Quando a Inglaterra, em pleno século XIX, invadiu cidades inteiras porque o governo chinês tentou proibir a entrada da droga? Tudo documentado, tudo história oficial. A desculpa era “livre comércio”. A realidade era tráfico internacional travestido de diplomacia. E agora, no século XXI, será que mudou tanto assim? Ou será que sofisticaram a engrenagem a ponto de que hoje, ao invés de navios mercantes, usam contratos futuros em bolsas internacionais? Ao invés de traficantes, CEOs? Ao invés de milícias, exércitos regulares com o selo da ONU?

Falo isso com o cuidado de quem sabe o peso dessas palavras. Não estou dizendo que Israel é vilão. Estou dizendo que pode estar sendo instrumentalizado. Que talvez esteja pagando um preço muito maior do que o que aparece na tela. Que talvez esteja sendo colocado na linha de frente de uma guerra que não é sua, mas dos que precisam garantir que a matéria-prima continue fluindo sem interrupções. Porque a dor dá lucro. E administrar a dor é a nova forma de dominação global.

O fentanil mata mais de 100 mil pessoas por ano só nos EUA. É um mercado bilionário. E toda cadeia depende de insumos que nascem, em algum ponto, de territórios em guerra. Porque guerra gera brecha, gera desvio, gera silêncio. E onde há silêncio, há transporte. Onde há caos, há oportunidade. Onde há sangue, há plantação escondida. E quem protege essas plantações? Quem garante que nada será cortado? Quem, de tempos em tempos, precisa “responder a ataques” com força militar, deslocar tropas, montar barricadas e estabelecer zonas de controle que ninguém fiscaliza? Aí começa a ficar claro o papel de Israel. Não como protagonista da sua própria história, mas como uma engrenagem de um motor global que já girava muito antes de qualquer foguete cair em Tel Aviv.

A pergunta que fica no ar não é se é verdade ou mentira. A pergunta é: por que ninguém fala disso? Por que, com tantas evidências, com tantos dados, com tantos paralelos históricos, esse tema não entra nos painéis do G7, nas reuniões da ONU, nos discursos oficiais? Por que a papoula nunca aparece nas análises de inteligência? Talvez porque o vício seja maior do que o medo. Talvez porque o lucro seja mais importante do que a paz. Talvez porque estamos todos sendo anestesiados aos poucos, enquanto acreditamos que a guerra é só por Deus, por petróleo ou por ideologia.

E se não for? E se for por papoula? E se for pela flor que ninguém enxerga? Você está preparado pra aceitar o tamanho desse jogo?

Parte 2

O IMPÉRIO DA DOR: A FAMÍLIA SACKLER, A PURDUE PHARMA E O VERDADEIRO CARTEL MODERNO

por Rafael Lagosta

A pergunta é simples: quem está por trás da maior epidemia de opioides da história moderna? A resposta é direta: a Purdue Pharma, controlada por uma das famílias mais ricas, discretas e influentes dos últimos 100 anos — os Sackler. Mas entender a força desse império não é só saber nomes. É compreender como se constrói uma estrutura de poder invisível, camuflada sob capas de filantropia, arte, ciência e lobby. É olhar na cara limpa de quem viciou gerações inteiras com receita médica, matou centenas de milhares de americanos e ainda assim andava entre reis, museus e universidades como benfeitores da humanidade.

A Purdue Pharma, fundada em 1892, foi adquirida pelos irmãos Sackler em 1952. Mas o game só virou mesmo nos anos 90, quando lançaram a droga que mudaria o jogo: o OxyContin. Derivado direto da papoula, o princípio ativo da droga é a oxicodona — um opioide potente como a morfina, mas vendido como algo “seguro”, “não viciante”, “controlado”. Tudo mentira. Tudo planejado. Com campanhas agressivas, “presentes” a médicos, pagamento de cursos, produção de papers “científicos” encomendados, a Purdue colocou o OxyContin em milhões de lares, principalmente da classe média branca americana.

Vamos aos números e ao rastro de sangue:

– Estima-se que entre 1999 e 2020, mais de 500.000 pessoas morreram de overdose por opioides nos EUA.

– A Purdue chegou a faturar US$ 35 bilhões só com o OxyContin.

– O pico do escândalo explodiu nos anos 2010, com investigações estaduais e federais revelando o esquema.

– A empresa declarou falência em 2019, como manobra judicial para se proteger de centenas de processos.

– A família Sackler, no entanto, não declarou falência. Pelo contrário: transferiu bilhões para trusts em paraísos fiscais.

A família Sackler é o cérebro, o corpo e o cofre da Purdue. Arthur, Raymond e Mortimer Sackler foram os três irmãos que arquitetaram a base. Arthur, o mais velho, era médico e pioneiro do marketing farmacêutico agressivo. Ele foi o primeiro a usar técnicas de publicidade de Madison Avenue para vender remédios como se fossem produtos de consumo — vendendo ansiolíticos e antibióticos como se fossem refrigerantes. É dele a fórmula que depois seria usada em massa com o OxyContin.

Com o dinheiro do Oxy, os Sackler criaram um império de influência:

– Doaram centenas de milhões de dólares para museus, universidades e instituições médicas.

– Têm o nome estampado em alas do Metropolitan Museum, do Tate Modern, da Universidade de Oxford, da Harvard Medical School, do Louvre em Paris (embora hoje vários desses lugares tenham removido os nomes diante da pressão pública).

– Financiavam estudos, comitês e conselhos regulatórios com a mesma mão que empurrava pílulas pra dentro da garganta do cidadão.

O verdadeiro poder deles está em como transformaram crime em filantropia, e tragédia em legado. Enquanto famílias inteiras eram destruídas pela dependência química criada pelo produto deles, os Sackler eram tratados como mecenas da ciência e da arte. Poucos grupos conseguiram unir, com tamanha frieza, um cartel de vício com uma fachada de benemerência.

A estrutura é toda protegida por trusts blindados — eles criaram empresas em cascata, fundações com nomes genéricos, e movimentaram bilhões pra contas fora do alcance da justiça. Mesmo depois que a Purdue admitiu culpa em três acusações criminais (2020), a família não foi criminalmente responsabilizada individualmente.

E quem os protege?

Política, lobby, sistema judiciário. A indústria farmacêutica é uma das que mais gasta com lobby em Washington. Entre 1998 e 2023, foram mais de US$ 6 bilhões em lobby legalizado. E nesse bolo, a Purdue nadava de braçada. Bancava políticos, reguladores, médicos influentes. E como o FDA (Food and Drug Administration) é influenciado por ex-executivos da indústria, o círculo se fechava com selo oficial. O esquema era institucionalizado.

Você entende agora por que essa guerra moderna não precisa de tanques? Porque o campo de batalha é a mente dopada da população. E o opioide — a droga da obediência, da dormência, do silêncio — é a arma perfeita. É o lucro mais eficiente da história. E mais: é legal, é vendido com nota, com bula, com CRM.

E mesmo com toda essa exposição, a família nunca perdeu o controle da fortuna. Em 2021, no acordo judicial que extinguiu parte dos processos, os Sackler toparam pagar US$ 6 bilhões para encerrar as ações, mas sem admitir culpa pessoal. Em troca, receberam imunidade retroativa e futura contra novas ações judiciais. Sim, Lagosta, é isso mesmo que você leu. Pagaram bilhões pra manter o direito de continuar livres.

Quer entender o tamanho do poder? A Purdue é só uma peça de um quebra-cabeça maior, no qual J&J, Teva, Endo, Mallinckrodt e outras gigantes também entraram no jogo. Mas os Sackler? Eles criaram o sistema. Eles afiaram a lâmina. A Purdue inventou o modelo de escalada do vício: primeiro vende o analgésico, depois vende o tratamento pro vício, depois lucra com o tratamento da abstinência. É um ciclo onde o cliente nunca sai. É como se a própria dor tivesse virado mercado.

Esse é o cartel moderno. Esquece Pablo Escobar. Esquece Medellín. Isso aqui é gravata Hermès, é Harvard, é sinfonia no Carnegie Hall enquanto o povo morre dopado com selo de aprovação médica. A guerra das drogas virou uma guerra de patentes. E os generais são CEOs.

Então da próxima vez que você ouvir falar de guerra no Oriente Médio, de controle de papoula, de crise de opioides, não olhe só pras milícias. Olhe pros museus. Pros doadores. Pros conselhos acadêmicos. Porque muitas vezes o verdadeiro cartel está na capa da Time, e não nas páginas policiais.

Parte 3

SE O MUNDO PARAR DE NEGOCIAR OPIOIDES, QUAL O PREÇO QUE A SOCIEDADE PAGARIA?

por Rafael Lagosta

Você já se perguntou o que aconteceria se os opioides simplesmente sumissem do mapa? E não estou falando só da heroína vendida em beco escuro nem do fentanil de cartel. Estou falando também do tramadol que tua avó toma, da morfina que salva gente em UTI, do oxicodona que o cara operado da coluna recebe no hospital, e até mesmo do remédio que o médico te passa pro pós-operatório de uma cirurgia dentária. O buraco é mais embaixo, e é profundo. Vamos falar agora do verdadeiro drama que seria a abrupta interrupção da cadeia global de opioides.

Primeiro: vamos entender a base matemática e médica do problema. Estima-se que mais de 100 milhões de pessoas no mundo fazem uso regular e controlado de opioides. Não por vício, mas por dor crônica, câncer, cirurgias e cuidados paliativos. Desse número, entre 20 a 30 milhões estão em tratamento terminal ou oncológico, onde o opioide é a única forma de manter a dignidade humana no fim da linha. Tirar esse recurso do sistema de saúde seria como amputar uma perna e dizer pro paciente: “anda com força de vontade”.

A dor física extrema é insanidade bioquímica pura. Uma pessoa com metástase óssea sem opioide não dorme, não se alimenta, não conversa, não pensa. Ela grita até a garganta estourar. O sistema nervoso colapsa. O batimento acelera, a pressão explode, o corpo apaga. O opioide, nesses casos, não é luxo. É pilar da vida civilizada. É a fronteira entre o humano e o infernal.

E aqui começa o dilema. Porque sem opioides, milhões de profissionais da saúde não teriam ferramentas clínicas para atuar. Os protocolos de sedação, anestesia, controle de dor pós-operatória e emergência iriam implodir. Cirurgias complexas seriam adiadas. Casos de trauma em pronto-socorro seriam tratados à moda antiga: amarra e reza. Hospitais voltariam para a Idade Média.

Vamos falar de consequências sociais? Imagine um paciente terminal em casa, sem morfina, gritando 24 horas por dia. O cuidador entra em colapso. A família inteira para de trabalhar. A comunidade entra em burnout. A dor não tratada vira epidemia mental. A violência doméstica cresce. O desespero gera suicídio. A economia de um país inteiro começa a ser corroída, não pelo vírus ou pela inflação, mas pela dor insuportável sem tratamento.

Agora segura essa: em países pobres, a ausência de opioides já é realidade. Segundo a Organização Mundial da Saúde (OMS), mais de 80% da morfina do mundo vai para 7% da população mundial. Países da África, Ásia e partes da América Latina vivem em escassez quase absoluta. Resultado? Gente morrendo no chão da enfermaria, gritando, sem alívio. A dor extrema virou critério de exclusão social. E se a interrupção for global? O mundo rico vai viver o que o mundo pobre vive há décadas.

Você acha que a indústria farmacêutica vai chorar? Claro que não. O buraco deixado pelos opioides seria imediatamente alvo de substitutos: antidepressivos, antipsicóticos, neuromoduladores, anestésicos dissociativos tipo ketamina. Mas nenhum tem o potencial analgésico imediato e direto dos opioides. O que teríamos seria uma explosão de polimedicação, com mais efeitos colaterais, menos eficácia e uma nova epidemia de descompensação mental.

Agora pensa comigo: sem opioide legal, o mercado negro se fortalece. Vai surgir heroína sintética feita em garagem. Vai crescer o uso do fentanil chinês, um monstro 50 vezes mais potente que a morfina, que já está dizimando usuários nos EUA e Canadá. O cartel agradece. Porque pro viciado, a dor da abstinência é pior do que qualquer risco. E o lucro do fentanil é fácil: um quilo custa US$ 5 mil e rende mais de US$ 1 milhão em doses.

Se o mundo corta os opioides legais de vez, o que temos é colapso da medicina tradicional, explosão de cartéis, caos nos sistemas de saúde, crise humanitária nas emergências, colapso na geriatria, falência nos cuidados paliativos, um tsunami de suicídios e, ironicamente, mais mortes do que a própria epidemia atual causa.

Mas a pergunta que não quer calar: por que cortar os opioides do mundo? Porque eles se tornaram armas. Os EUA perderam 1 milhão de pessoas em 20 anos pra epidemia. A China, a Rússia, o Irã e grupos terroristas sabem disso. E já entenderam: não precisa jogar bomba. Basta deixar o fentanil entrar. Basta sabotar a regulação. Basta deixar a dor se alastrar.

Estamos diante de um dilema moral. De um lado, o opioide salva vidas e traz alívio. Do outro, ele vicia, mata e escraviza. Tirar ele do jogo seria como banir o fogo porque queima — esquecendo que também aquece e cozinha.

Lagosta falando. A dor é uma das experiências mais íntimas e avassaladoras do ser humano. Negar opioides para quem realmente precisa é negar humanidade. Mas mantê-los em circulação descontrolada é abrir a porta do inferno. O verdadeiro desafio é saber usar. Quem não entende isso, ou é inocente... ou tem outro plano.

Continuarei assim que você estiver preparado...

DÓLAR FUTURO (DOL1!) - Cenário desenhado para o próxima semana

Estamos trabalhando há alguns pregões dentro de uma zona de consolidação entre 5.548 e 5.602.

✅ Pontos de Compra:

Região de defesa em 5.542-5.5480 — suporte bem testado e defendido. Compras nesse ponto exigem stop curto e gerenciamento agressivo.

Acima de 5.602, rompimento da primeira resistência. Caso ganhe força e volume, abre espaço para testar:

5.611

5.623

E podendo buscar extensão em 5.644.

🚫 Pontos de Venda:

Venda defensiva próximo de 5.592-5.602, enquanto não houver rompimento limpo.

Caso perca 5.542-5.548, acelera o movimento vendedor buscando faixa de 5.520-5.530.

⚠️ Virada de Tendência:

O dólar segue neutro no curto prazo (lateral).

Acima de 5.623 com volume e continuidade de fluxo comprador, podemos ter mudança de contexto para alta no intraday/swing.

Perdendo 5.542-5.548 com força, o controle volta 100% para os vendedores, ampliando tendência de baixa.

📌 Resumo Rápido de Leitura:

Mercado em modo defesa.

Volume concentrado na base da consolidação.

Expectativa de rompimento do 5.542-5.548 para definição de continuação tendência.

Quem manda no jogo: Operar as extremidades!

AUD/USD 1h e 4h bullishBoa tarde pessoal!

Operação de hoje no AUD/USD com expectativa de buscar topo de 1h e 4h.

Observações nas imagens abaixo.

4h

1h

15m

No momento atual estamos em uma região de interação do LTF mas caso ocorra o rompimento dessa região de interação, temos caminho livro até alvo de 1h/4h.

correção em NASDAQNASDAQ teve uma alta íngrime no gráfico diário sem correções significativas, estando momentaneamente em uma zona de interessse.

Atenção para possível correção ou salto pela zona de anterior lateralização

GBP/USD Movimentação 4hBoa tarde pessoal!

As observações sobre essa movimentação estão nas imagens abaixo.

Diário

4h ONTEM

1h ONTEM

15m ONTEM

Duas compras realizadas ontem, ambas saíram no BE.

Compra de hoje para seguir a movimentação bullish, alvo foi no topo de 4h.

Mesmo alcançado o alvo de 4h, acredito que o preço na libra possa continuar subindo até regiões do TF diário.

Análise Estrutural BTC/USDT – Redistribuição InstitucionalO atual comportamento do BTC/USDT revela uma dinâmica clássica de redistribuição institucional, orquestrada com precisão cirúrgica e sustentada por uma tríade analítica robusta: a estrutura wyckoffiana, os princípios de liquidez e blocos de ordens de Huddleston, e os sinais de volume característicos da VSA.

Após alcançar a máxima em $111.980, o preço executou o que Richard D. Wyckoff definiu como “Upthrust After Distribution” (UTAD), um rompimento falso acima da resistência estrutural que visa a captura de liquidez compradora remanescente – um mecanismo típico da Fase C em um ciclo de redistribuição (WYCKOFF, 1931, p. 137).

Esse UTAD não apenas confirma a exaustão da demanda institucional, como também valida a leitura de Huddleston sobre liquidez de lado comprador (Buy Side Liquidity) sendo explorada para posicionamento de grandes players no lado oposto. Como reforça o próprio ICT: “os pools de liquidez atuam como imãs para ordens, servindo de isca antes da inversão programada” (HUDDLESTON, 2023, p. 115).

A seguir, a quebra da estrutura em $107.500 marca a transição para a Fase D da redistribuição, caracterizada por entrega direcional do ativo. O comportamento subsequente do volume, conforme observado na VSA, indica clara predominância da oferta: picos de volume no topo, sem progressão de preço, seguidos de candles com fechamentos fracos e volume decrescente — contexto que remete diretamente ao conceito de “No Demand” e “Effort versus Result” (CUSTÓDIO, 2019, p. 114).

No que diz respeito à leitura institucional da liquidez, a rejeição da região acima de $107.500 atua como uma resposta à manipulação algorítmica que visa esvaziar a liquidez disponível antes da movimentação real. Michael Huddleston descreve esse processo como “reconhecimento de zonas premium para gerar falsas expectativas e redirecionar o fluxo para zonas de desconto” (HUDDLESTON, 2022, p. 291). Isso reflete a migração para níveis inferiores onde desequilíbrios (Fair Value Gaps) e ordens limitadas (Sell-to-Buy) residem, representando a base técnica para absorção institucional.

Wyckoff, por sua vez, já postulava que “o volume é o fio condutor do movimento real, e sua anomalia em regiões críticas indica intenção profissional” (WYCKOFF, 1931, p. 82). No caso atual, a ausência de continuidade após a UTAD revela precisamente essa anomalia, confirmando a tese de redistribuição em andamento.

Essa integração metodológica expõe uma verdade inescapável: o mercado não se move de forma randômica, mas através de uma engenharia de liquidez destinada a transferir risco dos menos informados para os mais preparados.

O papel do trader de elite é, portanto, identificar os ciclos de absorção, manipulação e entrega, reconhecendo que “o preço apenas visita liquidez antes de inverter para entregar valor” (HUDDLESTON, 2023, p. 116).

Neste contexto, zonas inferiores de liquidez — representadas por ranges não mitigados e velas de reversão com volume crescente — surgem como áreas de potencial defesa institucional. Elas não devem ser interpretadas como suporte clássico, mas como áreas-alvo de reequilíbrio onde o comportamento institucional volta a agir para preencher a curva de valor.

Em suma, esta análise não busca prever o futuro do preço, mas descrever, com base em evidência objetiva e validação técnica, o comportamento dos participantes que realmente movem o mercado.

Michael J. Huddleston, ao desenvolver os Smart Money Concepts (SMC), foi explícito ao afirmar que o mercado não é um ambiente neutro de oferta e demanda espontâneas, mas sim um ecossistema projetado para atender às necessidades operacionais do capital institucional. Um dos pilares mais centrais da sua tese é o entendimento de que o preço é deliberadamente manipulado — ou, nas palavras dele, “desenhado” — para preencher ordens de grande escala, o que inevitavelmente implica sacrificar os interesses do varejo, que opera com ordens pequenas, imprevisíveis e economicamente irrelevantes no contexto institucional. Citando diretamente Huddleston:

“O mercado não é construído para preencher ordens pequenas, como as de traders de varejo. Isso seria economicamente inviável e logisticamente caótico. O preço é impulsionado por liquidez — e a liquidez reside onde há concentração de ordens . Os algoritmos que controlam o movimento do mercado estão programados para buscar essas zonas. Eles são projetados para varrer áreas onde o varejo deposita sua fé: rompimentos, topos iguais, fundos visíveis. Essas áreas não são apenas onde o preço ‘decide’ ir — são onde o algoritmo encontra justificativa para executar ordens de grande volume. Por isso, não é coincidência que a maioria dos traders de varejo esteja constantemente no lado errado da liquidez: suas ordens são parte do combustível usado para mover o preço até onde o dinheiro institucional pode ser realmente posicionado ” (HUDDLESTON, 2022, p. 291).

Esse trecho é elucidativo em vários níveis. Primeiro, ele desfaz a ilusão de que o mercado seja um reflexo puro da ação de preço, validando a crítica de Richard D. Wyckoff à leitura superficial de candles sem considerar intenção institucional. Segundo, ele integra a lógica algorítmica ao processo de construção do preço, reforçando a ideia de que a manipulação é parte do modelo operacional do mercado, e não uma exceção a ser evitada.

Em termos operacionais, isso exige do trader a inversão completa de perspectiva: ao invés de buscar confirmação por padrões gráficos ou indicadores, a leitura deve partir do pressuposto de que a maioria dos sinais visíveis ao público são armadilhas projetadas para servir de liquidez para o real posicionamento institucional.

Portanto, compreender que o preço é “projetado para preencher grandes ordens, e não pequenas” é aceitar que o sucesso no mercado não virá da tentativa de prever o movimento, mas de entender por que ele se move — e, mais precisamente, para quem ele se move.

A compreensão do Homem Composto — conceito fundacional no método de Richard D. Wyckoff — é a síntese da leitura institucional do mercado: uma metáfora operativa que une manipulação, acumulação, entrega e psicologia coletiva sob a forma de um único operador imaginário, mas onipresente. Segundo Wyckoff, o Homem Composto representa as forças coordenadas do grande capital — bancos, fundos e instituições — que operam com informação, liquidez e paciência suficientes para induzir o comportamento da massa, apenas para operar contra ele no momento de maior desequilíbrio emocional. Nas palavras diretas de Wyckoff:

“Todas as flutuações do mercado e em todos os papéis devem ser estudadas como se resultassem da operação de um só homem. Suponha que ele entra no mercado com o objetivo de comprar toda a ação que puder, ao menor preço possível. Suas ações devem ser estudadas, e os operadores devem ser capazes de interpretar o motivo de cada movimento, como se esse 'Homem Composto' estivesse manipulando o mercado para seu próprio lucro” (WYCKOFF, 1931, p. 22).

Essa citação é estrutural. Ela não trata apenas de uma técnica de análise, mas de uma epistemologia de mercado. O Homem Composto ensina que o preço não é consequência, mas narrativa: uma sequência de eventos aparentemente caóticos, mas que obedecem à lógica de um operador racional, estratégico e manipulador. Na prática, integrar a visão de Huddleston sobre design algorítmico da liquidez com o arquétipo do Homem Composto de Wyckoff é aceitar que o mercado age com intenção — não moral, mas operacional — e que entender essa intenção é o único caminho para o trader que deseja deixar de ser liquidez para se tornar agente.

É neste ponto que a tese se fecha: tanto Huddleston quanto Wyckoff, ainda que separados por quase um século, convergem na ideia de que o mercado não é um lugar justo, mas um teatro de manipulação probabilística, onde apenas quem lê o script pode sobreviver. Portanto, estude profundamente, questione as narrativas e sempre faça sua própria diligência — Do Your Own Research (DYOR).

BTC/USDT.P Preço está interagindo em uma demanda da leg de 4H, tendo 1H com duas regiões de interação muito próximas (oferta/demanda). O ideal seria aguardar o rompimento dessas duas regiões de H1, pelo menos, antes de tomar qualquer decisão.

Seria interessante o preço buscar regiões mais abaixo, algo em torno dos 100k, antes de buscar regiões mais acima.

SEMANAL

-

DIÁRIO

-

4H

-

1H

-

" Eu Entendi que o Medo do Crédito é o Medo de Ficar pobre"Rio de Janeiro, 1º de Junho de 2025

Hoje, encarando aquele gráfico colossal, uma verdade me atravessou como um raio. Uma revelação tão brutal que parecia que as engrenagens do sistema se escancaravam diante dos meus olhos.

Eu sou um homem comum. Aposentado. Pai de família. Vivi décadas sendo doutrinado a fugir do crédito como quem foge da peste. Me ensinaram que dívida era armadilha, que era sinônimo de ruína, que homem sério não deve, que segurança é viver debaixo das próprias economias, apertando, economizando, se encolhendo.

Mas naquele instante tudo isso ruiu.

A ficha caiu com a força de um terremoto. O dinheiro está morrendo. Está apodrecendo nas mãos de quem guarda. Está sendo trucidado, triturado, corroído por um sistema que opera na mais absoluta matemática da destruição silenciosa. Um sistema que se alimenta da ignorância financeira das massas.

E então, olhando aquele gráfico que sobe como uma lâmina, percebi a pergunta que nunca me deixaram fazer: e se o jogo nunca foi sobre evitar dívida? E se, na verdade, o jogo sempre foi sobre saber usar a dívida?

A resposta não deixou espaço pra dúvidas. Se eu quisesse me proteger, se eu quisesse garantir o meu futuro, o caminho era claro: pegar o maior crédito possível, desde que ele fosse inteligente, barato, de longo prazo. Mas não pra consumir, não pra sustentar um padrão vazio, não pra comprar passivos que drenam energia.

O movimento é outro. Converter esse crédito imediatamente em ativos que estão fora do alcance do Leviatã. Ativos que o governo não consegue imprimir. Que o sistema não consegue sabotar. Terra, energia, dólar, ouro, empresas, fluxos recorrentes, tokenização de riqueza real, criptoativos sérios, estruturas blindadas, contratos que geram renda, patrimônio que vive além do papel moeda.

Foi nesse dia que compreendi que o sistema é uma máquina precisa, cruel e silenciosa, desenhada para triturar quem insiste em jogar um jogo que já não existe mais.

O medo do crédito, que me ensinaram desde pequeno, é na verdade o medo de enfrentar a verdade nua: quem não entende o jogo, paga a conta. O aposentado que foge do crédito, que se agarra ao dinheiro, não percebe que está agarrado a um navio que afunda.

O velho mundo morreu. Acabou. Enterraram sem aviso. O dinheiro como segurança virou areia escorrendo entre os dedos.

O jogo virou. E agora é cada um por si, entendendo, reagindo, se posicionando. Porque quem não entender isso a tempo, vai pagar — com suor, com patrimônio, com a própria dignidade financeira — o preço da própria ignorância.

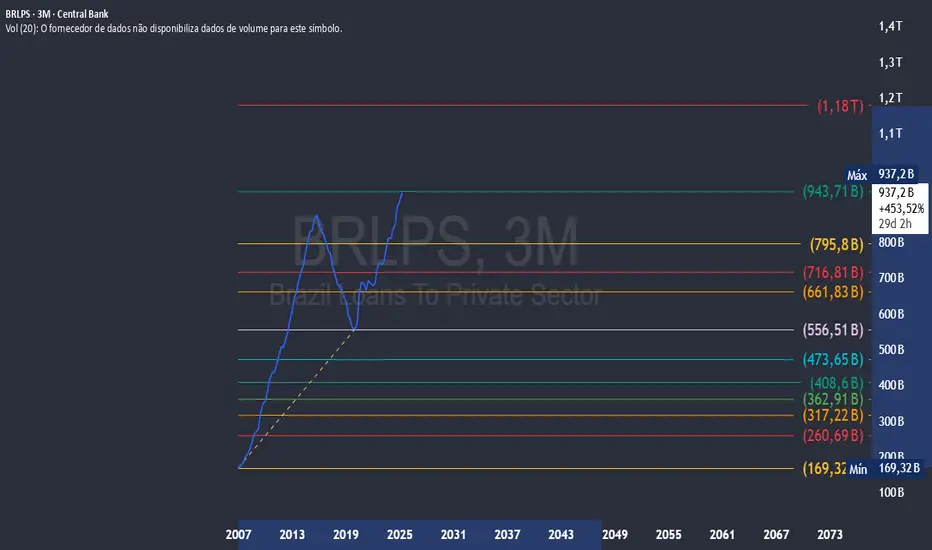

O que esse gráfico revela é de uma contundência cirúrgica. A curva dos empréstimos ao setor privado no Brasil — BRLPS — deixou para trás qualquer parâmetro de normalidade. O que antes parecia uma expansão alinhada ao crescimento econômico desabrochou numa escalada que rompe qualquer lógica prudencial. A linha azul dispara, configurando um ciclo de crédito que não apenas se recupera do tombo de 2015 a 2019, mas ultrapassa o topo anterior com força bruta, avançando sem resistência até o patamar de 937,2 bilhões, um crescimento de 453,52%.

A geometria do gráfico não mente. A retração ocorrida entre 2016 e 2019 deixa claro que existe uma fronteira macroestrutural para a expansão do crédito, e ela foi rompida. O comportamento parabólico recente projeta, sem rodeios, uma pressão inevitável sobre a própria estrutura do sistema bancário, da liquidez soberana e, principalmente, da solvência das famílias e empresas. Esse padrão é a antessala de algum tipo de disrupção — ou monetária, ou fiscal, ou regulatória.

O nível atual, 943 bilhões, encosta perigosamente no limite superior da extensão dos ciclos anteriores, e quando eu cruzo isso com o contexto que estou enxergando — juros elevados, inflação estruturalmente teimosa, uma economia global pressionada pela desglobalização, tensões geopolíticas e o avanço das moedas digitais soberanas — fica evidente que estou na borda de um portal macroeconômico.

Não há espaço para ilusão. Este gráfico que estou olhando é o retrato de um sistema que está rodando à base de expansão de crédito, e não de crescimento real de produtividade. Esse comportamento geralmente antecede movimentos de ajuste. A geometria das linhas de Fibonacci que tracei escancara zonas críticas. Os patamares de 795 bi e 716 bi são suportes ocultos de ciclo — se perder, aciona a regressão pesada. A faixa de 556 bi seria um colapso formal do ciclo atual.

Por outro lado, se a matriz política, fiscal e monetária aceitar inflacionar permanentemente — como vejo claramente que Estados Unidos e Europa estão flertando — o rompimento do topo pode catapultar o crédito para a linha de expansão de 1,18 trilhão, um patamar que só se sustenta com inflação de dois dígitos ou ancoragem forçada em moedas digitais controladas, as CBDCs.

O detalhe oculto e sutil aqui é que essa explosão de crédito não ocorre sozinha. Está acoplada a outro fenômeno que salta aos meus olhos — a aceleração do processo de tokenização de ativos, a financeirização extrema da dívida pública e privada e a manipulação direta dos ciclos de liquidez por inteligência algorítmica e bancos centrais. O gráfico me mostra o lado visível da Matrix, mas o lado invisível — a engenharia financeira oculta — já está operando a pleno vapor.

Portanto, eu não estou olhando para um gráfico de empréstimos. Estou olhando para um mapa do colapso do velho modelo monetário. E, ao mesmo tempo, um mapa de oportunidade brutal. Porque quando o crédito explode, ou eu estou na ponta que recebe os fluxos, ou na ponta que é triturada por eles.

-----------------------------------------------------------------------------------------

Queria Agradecer aos meus pais que são símbolos da massa "babyboomers" e ao @MarceloTorres , mesmo ele sem saber me inspirou a estudar esse gráfico e concluiu um estudo meu de pelo menos 5 anos de angustia.. eu via algo, mas não tinha encontrado a prova... obrigado mesmo irmão!

Um grande Abraço Rafael Lagosta Diniz

#NAS100 pullback to buyWaiting the price touch the High Tendency Line to get liquidity. A good possibility to new buy with the stop loss cheap. If te price broke the HTL, be careful, can be a reverse of the Tendency.

ITAUSA - SEMANAL TOPO HISTÓRICOPara quem opera ITAUSA, no semanal está já no topo histórico com indicador RSI já sobrecompradissimo, sugerindo uma correrão até fundo do canal de alta. Uma boa região de reposição do ativo em 8,68 ~ 8,33. Caso cai abaixo do 7,76 azeda tudo. Melhor sair e aguardar a reentrada.

GOAT11: Entre o Marketing e a Realidade 📅 **20 de maio de 2025**

# **GOAT11: Entre o Marketing e a Realidade – Um Produto de Vitrine para o Varejo Cativo**

Desde o momento em que vi o nome “GOAT11” pipocar nas manchetes, algo me cheirou estranho. Não era o tipo de fundo que surge do nada. Não era o tipo de produto que nasce de um insight técnico ou de uma necessidade urgente do mercado. Era mais como um banner bem desenhado para uma vitrine — chamativo, ambicioso, e com aquele apelo emocional típico de marketing de alto nível. A promessa? Exposição global com simplicidade e custo baixo. A entrega? Bem... é aí que o bicho pega.

E como sempre faço quando vejo um “produto financeiro pronto”, fui abrir a embalagem pra ver o que tinha dentro. A cada camada que eu descascava, mais claro ficava o cenário: o GOAT11 é um projeto desenhado não para resolver um problema do investidor, mas para resolver um problema das gestoras — a necessidade de manter o fluxo de caixa vivo num ciclo de aperto de liquidez.

---

## 🌎 Um Produto de Ciclo – E Não de Necessidade

O GOAT11 foi lançado em um timing muito oportuno — para as gestoras, não necessariamente para o investidor. O pano de fundo global é de encolhimento monetário: desde 2022, o Fed vem subtraindo dólares do sistema com o Quantitative Tightening, enquanto os ativos de risco sangram silenciosamente nas carteiras institucionais. Ninguém quer assumir risco puro agora. Os grandes fundos estão operando taticamente, carregando mais caixa, fazendo overlay, rolando posições... mas nada de pisar fundo no acelerador.

É aí que entra o varejo. Sempre atrasado no ciclo, sempre iludido com promessas de diversificação e sofisticação. GOAT11 aparece, então, como uma ponte — ou melhor, como um cano — por onde o varejo transfere sua liquidez lentamente para o mundo institucional que está seco, mas não quer sujar as mãos no risco direto.

Esse produto, nesse ciclo, é um canal. E o investidor comum, infelizmente, é o bombeamento passivo dessa liquidez.

---

## 🧠 O Apelo Psicológico: A Promessa de Ser Parte do “Global”

GOAT11 é vendido como um passaporte. Um fundo que coloca o brasileiro, cansado do arroz com feijão do CDI e dos imóveis que pagam R\$0,80 por cota, em contato com o "mundo". Apple, Microsoft, tesouro americano, dívida europeia, dólar, euro, iene… uma sopa de ativos que soa sofisticada. É como oferecer sushi para quem só comeu feijoada.

Mas o fundo não tem personalidade. É um blend automatizado que simula exposição global, baseado no fundo espelho da BlackRock (Global Allocation Fund). É uma “fita cassete” moderna de um fundo da década de 1990, que agora volta como “produto revolucionário”.

E quem vende o sonho é uma indústria que conhece muito bem os gatilhos mentais do varejo: internacionalização, tecnologia, proteção cambial, diversificação — todos esses conceitos são jogados como cebola caramelizada em cima de um hambúrguer congelado. Parece gourmet, mas não é.

---

## 📦 A Estrutura Técnica do GOAT11 – O Sanduíche de Taxas

Quando começo a olhar por dentro, vejo a arquitetura típica de produto feito para gerar recorrência de receita pra casa gestora:

1. O ETF é listado na B3, cotado em reais, com taxa de administração própria de 0,6%.

2. Ele espelha um fundo externo — o Global Allocation da BlackRock — que, por sua vez, já cobra suas próprias taxas (estimadas entre 0,9% e 1,5% ao ano).

3. Em cima disso, existe o custo de operação e hedge cambial, somando mais alguns bps (basis points).

Resultado? O investidor comum carrega uma estrutura que já consome cerca de **1,5% a 2% ao ano de forma invisível**, sem contar tracking error e riscos não cobertos pela estrutura passiva.

Comparando com um investidor que abre conta em uma corretora americana, ou mesmo em uma Avenue da vida, os custos caem pela metade. Mas claro: isso exige conhecimento, domínio da língua, familiaridade com sistemas internacionais — coisas que o marketing do GOAT11 sabe que o varejo médio brasileiro não tem.

---

## 💰 Um Caso Clássico de Captação com Varejo

Não tem segredo. A estrutura do GOAT11 é financeiramente viável apenas com muito volume. O tíquete médio do varejo é pequeno — de R\$500 a R\$10.000 por investidor — mas no agregado isso dá bilhões em ativos sob gestão.

Vamos a um cálculo simplificado:

* Aporte médio por investidor: R\$5.000

* 100 mil investidores: R\$500 milhões sob gestão

* Taxa de 0,6% a.a. → R\$3 milhões/ano só da XP

* BlackRock leva mais R\$5-7 milhões na ponta externa

* Receita total de até R\$10 milhões/ano sobre um produto passivo

Isso sem contar rebalanceamentos que geram spread de mercado, e sem contar taxa de performance (caso usem em produtos complementares).

É o tipo de produto que nasce não da necessidade do investidor, mas da engenharia da margem da gestora. Precisa girar, precisa manter o barco vivo. E o varejo, como sempre, é a lenha.

---

## 🧠 GOAT11 e a Lei de Pareto

Como sempre, 20% dos investidores vão entender o que estão comprando. E 80% vão entrar achando que é um fundo “premium global”. O problema? Esses 80% são os mesmos que sofrem nos momentos de drawdown porque não têm ideia do que estão expostos.

GOAT11 tem volatilidade cambial. Tem exposição a crédito e equities globais. Tem correlação com S\&P, com Nasdaq, com dívida pública americana. Quando o mundo balança, ele balança junto.

Mas é vendido como se fosse um colchão de segurança — o que, pra mim, é quase propaganda enganosa.

---

## 🧠 O Que Eu Faria se Estivesse Começando Hoje?

Se eu estivesse hoje com R\$10 mil e buscando alocação internacional, o caminho não seria o GOAT11. Eu abriria uma conta internacional. Usaria um ETF puro lá fora (tipo VT ou VTI) com custo total abaixo de 0,1% ao ano. Se a ideia for exposição diversificada, nada supera esses produtos em custo-benefício.

E mesmo com o câmbio, ainda seria mais barato. E mais transparente.

Claro, isso exige esforço. Não tem storytelling, não tem corretora brasileira te guiando. Mas tem soberania e eficiência.

---

## 🔍 O Papel do GOAT11 no Mercado

Apesar de toda crítica, o GOAT11 tem um papel: ele educa parcialmente. Ele abre uma porta que antes estava fechada. Ele expõe o investidor nacional ao “gosto” da diversificação. Mesmo que seja um gosto adoçado artificialmente.

E talvez, por isso, ele tenha algum valor: como porta de entrada.

Mas não pode ser confundido com solução de longo prazo. Porque a estrutura, os custos e a performance líquida não entregam o que prometem no marketing.

---

## 🧠 Conclusão – GOAT11 É Um Produto de Vitrine

GOAT11 é como um carro automático oferecido para quem nunca dirigiu. Fácil, acessível, confortável — mas caro, limitado e com margem de lucro embutida até o talo.

Serve pra quem está começando, mas não serve pra quem quer eficiência.

É um “produto para o ciclo”, feito em um momento em que o sistema precisava de liquidez nova. E foi ao varejo buscar, mais uma vez, a gasolina que move a engrenagem institucional.

O nome “GOAT” sugere que é o melhor de todos os tempos. Mas quando você entende como ele foi costurado, o que ele entrega, e quem realmente lucra com ele, percebe que o verdadeiro GOAT da história é quem lançou o produto — e não quem comprou.

E como sempre, no mercado financeiro: entender o que está comprando vale mais do que o que você está comprando.

🦞🦞🦞

Gatilhos Subliminares você sabe o que são? Conheça os meus!**17 de maio de 2025**

Como os Sinais Invisíveis do Mundo Revelam a Hora de Operar

O mercado não é um sistema de preços. É um sistema de percepção. E as percepções são moldadas por símbolos, arquétipos e gatilhos invisíveis que escapam aos olhos dos robôs e algoritmos. São sinais do inconsciente coletivo que, para quem sabe ler, funcionam como alertas de exaustão, manipulação e preparo para um movimento brutal. Quando o trader comum olha pra tela, vê candles. Quando o operador desperto observa o mundo, vê gatilhos subliminares sendo disparados por todos os lados.

A primeira coisa que aprendi é que o mercado é um reflexo do comportamento humano. E o humano fala por sinais. Sempre. Principalmente quando acha que não está dizendo nada. Um elogio fora de hora, um comentário “solto” no elevador, uma matéria de capa num jornal sem relevância, um outdoor com palavras certas no dia errado. Isso tudo compõe o grande coral da manipulação silenciosa. A liquidez não se atrai com lógica. Ela é convocada com emoção.

Já reparei: toda vez que minha mãe fala “acho que o dólar vai subir”, é hora de vender. E não é porque ela esteja errada. É porque a ideia já chegou até ela. Isso significa que a fase final da narrativa foi distribuída. É o momento exato em que o smart money está vendendo o topo enquanto a base da pirâmide emocional acredita que é o início. Ela não opera, mas ecoa a emoção do ciclo. E isso é valioso.

Meu pai é outro sensor. Açougueiro, nunca ligou pra bolsa. Mas quando começa a falar que “fulano está rico com ações”, é sinal de topo. E não erro nunca: ele só menciona isso quando já está saturado, quando o noticiário está otimista, quando o fluxo já foi distribuído. É nesse momento que vendem até o osso do boi pra manter a aparência de euforia.

Esses são os **gatilhos de saturação emocional**. Mas há outros mais sutis.

Quando uma corretora começa a patrocinar tudo — campeonato de videogame, festa universitária, reality show — é sinal que o varejo já está entubado em produtos de margem alta. Derivativos ruins, fundos inflados, calls com risco assimétrico. O dinheiro já foi. Agora, é marketing pra atrair a última leva antes do crash.

Outro gatilho: **o silêncio dos influenciadores**. Quando aqueles que normalmente fazem 3 posts por dia somem do mapa ou começam a falar de “mentalidade” em vez de setups, é porque perderam a mão. E isso é sintoma de mercado virando. O silêncio é mais revelador do que qualquer gráfico.

Mais um: **o excesso de previsões iguais**. Quando todo mundo fala de onda 3 pra cima, é sinal de que a onda 5 já foi. O consenso é um veneno. Porque o mercado nunca paga o que todo mundo vê. O verdadeiro movimento ocorre no desconforto.

Também é preciso ouvir **as palavras certas em lugares errados**. Outro dia, vi um cabeleireiro recomendando comprar ouro “porque está barato”. Dias depois, o ouro despencou. Por quê? Porque alguém precisava de liquidez pra vender e os bancos já não estavam comprando. Então vendem esperança no varejo. E funciona. Sempre.

Um dos mais poderosos: **matérias institucionais com perguntas retóricas**. Quando a capa da Bloomberg pergunta “será o fim do dólar?” ou “estamos diante de uma nova era de criptomoedas?”, pode apostar: é o oposto. Quem precisa perguntar já perdeu o movimento. O mercado verdadeiro não pergunta, ele atua. Quem pergunta, manipula.

Outro sinal precioso: **mudanças de linguagem em discursos oficiais**. Quando o FED ou o Banco Central começa a usar palavras como “temporário”, “controlado”, “ajuste técnico”, pode saber que o caos está na esquina. Linguagem branda é usada pra não disparar o alarme. Mas é quando o incêndio já está nas cortinas.

Também aprendi a ouvir **as músicas que tocam nos lugares**. Quando começa a tocar muito funk com letra sobre ostentação em lojas populares, ou pagode sobre “vida boa” em filas de banco, é porque o crédito está barato demais. E toda vez que isso ocorre, logo depois vem a correção monetária, a recessão ou o calote. A música do povo é o espelho do ciclo econômico.

E há os **sinais do cotidiano digital**. Quando o YouTube começa a recomendar vídeos de “como enriquecer rápido com day trade” ou “traders que ganharam milhões com cripto”, é porque o algoritmo detectou demanda por isso. E se há demanda por sonhos, é porque o mercado já colheu o que precisava. O sonho só vira produto quando o mercado está vendendo a ilusão.

Outro gatilho importante: **a volatilidade nos grupos de WhatsApp**. Se um grupo de amigos ou traders começa a discutir demais, mudar de opinião o tempo todo, ou brigar por calls diferentes, é porque o mercado está sem direção real. Isso é lateralização disfarçada. Quando o mercado tem tendência, o grupo está calmo. Quando não tem, o pânico é transferido pro debate.

E o mais sinistro: **o efeito parapsicológico de sinais cruzados**. A televisão diz que o mundo está bem, mas você sente um desconforto estranho, como se algo estivesse errado. Os jornais mostram otimismo, mas os preços não sobem com volume. Os políticos falam em estabilidade, mas os dados de desemprego aumentam. Essa dissonância é o prelúdio da queda. O corpo percebe antes da mente. E os traders que escutam seus instintos performam melhor do que os que obedecem à razão distorcida.

O bom trader é um detector de mentira. E o mercado é um mentiroso charmoso. Ele conta meia-verdade, embala com números, cobre com gráfico bonito, mas por baixo está só querendo sugar sua liquidez. Os sinais subliminares são como farelos no chão. Quem abaixa pra olhar vê o caminho da armadilha. Quem só olha o quadro geral, vira estatística.

Por isso, não olho só candle. Observo a temperatura da rua, o que falam os tios de churrasco, o que pensa o barbeiro, o que compartilha a manicure. Eles são o termômetro que Wall Street nunca terá. E opero quando todos dizem que é hora de parar. Porque o mercado recompensa os que enxergam nas entrelinhas — não os que obedecem ao manual.

E se um dia minha mãe elogiar meu desempenho com um sorriso estranho, eu já sei: acabou. É hora de zerar. Porque o amor que elogia o trader é o mesmo que, sem saber, revela que chegou a hora de pular fora antes que a música pare.

🦞🦞🦞

Já ia esquecendo.....

Se você chegou até aqui e ainda não conseguiu identificar seus próprios gatilhos, calma, não é um problema só seu. A verdade é que, no jogo do mercado, todo mundo acaba sendo gatilho de alguém, mesmo sem perceber. Isso não é motivo para se sentir mal, é só parte do sistema. Cada um tem seu espaço nesse grande tabuleiro, e reconhecer isso é o primeiro passo para começar a jogar melhor. Então, abrace seu papel, porque a consciência disso já te coloca um passo à frente da maioria.

BTC - Vai cair para ~92 Mil USDO gráfico já fala por sí mesmo.

Existe fraqueza acumulada, e com isso é plausivel uma retração "saúdavel" para os patamares de 90mil USD.

Depois é preciso análisar novamente para possíveis compras...

LEMBRO QUE NÃO É RECOMENDAÇÃO

Essa análise, deste gráfico atual só possui vies de baixa e não de alta.

Em outras palavras, é para vender e não esperar descer, alcançar os patamares mencionados e então comprar. Para comprar será preciso uma nova análise.

Um grande abraço e sucesso !

Começo de um Canal de Baixa no Dolar. Alvo por volta de $5.40

- 22dec21 - 04apr22 BR Spike

- 18jul22 Mercado formou uma correção profunda em duas pernas e então começou o canal de baixa. Devido a força que os compradores tiveram no PB além de uma profundidade muito grande) o canal teve muita briga, com falhas de rompimento de baixa em quase todas as barras.

- 24jul23 Os vendedores realizaram a terceira puxada para baixo, finalizando o padrão de BR S and CH. Após os compradores realizaram o movimento de duas pernas de alta (02oct23) e então o mercado entrou em BOM, foi quando o mercado triangularizou e em 15apb25 o mercado rompeu a triangularização.

- 05aug24 Os compradores realizaram um BL PW, seguido por uma correção de duas pernas até 07oct24.

- 06jan25 Os compradores tiveram por completo o seu canal de alta, em forma de 3 puxadas para cima, além de um micro DT. Por certo é que os compradores possuem um padrão concluido, portanto Breakout Mode.

- 10feb25 Os vendedores realizaram um BR Spike forte após um BL CH. Estes foram capazes de formar 7 barras de baixa consecutivas, formando um bom BR MC. Este BR MC, teve uma spike break em 24feb25 sendo de alta probabilidade para que o ciclo de canal de baixa se inicie.

- EXPECTATIVAS : Formação de um BR CH portanto com marcas de negociação bilateral com mais força aos BR. Alvo sendo o inicio do canal de alta, em 07oct24. Neste ponto o dólar chegaria a um patamar de 5.40, aproximadamente.**

- Atualmente o mercado possui uma L2 na EMA e uma falha de DB Fraca para os compradores.

Impacto do Discurso de Powell no XAU/USD

1. Sumário Executivo:

Em 7 de Maio de 2025, a Reserva Federal dos Estados Unidos (Fed) anunciou a sua decisão de manter as taxas de juro inalteradas, uma medida amplamente esperada pelos mercados financeiros. Esta decisão ocorreu num contexto de incerteza económica persistente, fortemente influenciada pelas tensões comerciais entre os Estados Unidos e a China. O discurso do Presidente da Fed, Jerome Powell, que se seguiu ao anúncio, foi cuidadosamente analisado pelos investidores em busca de pistas sobre a futura trajetória da política monetária. O impacto imediato no par cambial XAU/USD (ouro cotado em dólares americanos) foi relativamente moderado, com os preços do ouro a registarem ligeiras quedas ou a consolidarem-se. As tensões comerciais e as expectativas do mercado desempenharam um papel crucial na forma como o discurso de Powell foi recebido e interpretado pelos participantes do mercado.

2. Contexto Económico e de Mercado em 7 de Maio de 2025:

Posição da Política Monetária da Reserva Federal: A expectativa generalizada era de que as taxas de juro se manteriam inalteradas. A meta para a taxa dos fundos federais situava-se entre 4,25% e 4,5%. Esta foi a terceira reunião consecutiva em que as taxas foram mantidas no mesmo nível , após três cortes de taxas efetuados no final do ano anterior. Existiam expectativas no mercado de futuros cortes nas taxas de juro, com alguns analistas a preverem o início desses cortes já em Julho de 2025. Adicionalmente, os Republicanos estavam a trabalhar numa proposta de lei para estender as principais disposições da Lei de Cortes de Impostos e Empregos de 2017. A manutenção das taxas de juro pela Fed refletia uma abordagem cautelosa face à incerteza económica, particularmente no que diz respeito à inflação e ao impacto das tarifas comerciais. A antecipação de futuros cortes de taxas por parte do mercado sugeria uma expectativa subjacente de potencial abrandamento económico.

Estado da Economia dos EUA: O Produto Interno Bruto (PIB) dos EUA contraiu 0,3% no primeiro trimestre de 2025. No entanto, o crescimento do emprego em Abril de 2025 foi robusto, com a criação de 177.000 postos de trabalho. A taxa de desemprego manteve-se estável num nível baixo, em torno de 4,2%. A inflação permaneceu algo elevada, acima da meta de 2% da Fed, situando-se em cerca de 2,4% ou 2,6% no índice de preços de despesas de consumo pessoal (PCE) core. A confiança económica dos consumidores tinha diminuído. O índice PMI revelou o nível geral de atividade económica no setor manufatureiro. Este cenário económico apresentava um quadro misto: forte crescimento do emprego, mas contração do PIB e inflação persistente. Esta divergência criou uma situação complexa para as decisões de política monetária da Reserva Federal. A queda na confiança dos consumidores, apesar do crescimento do emprego, poderia indicar preocupações subjacentes sobre o futuro.

Tensões Comerciais EUA-China: As tarifas impostas pelo Presidente Trump sobre as importações chinesas (potencialmente até 145%) e de outras nações geraram uma incerteza significativa. Existiam preocupações de que as tarifas pudessem levar a escassez de oferta e a um aumento da inflação , bem como de que pudessem abrandar o crescimento económico e causar perdas de empregos. Foram antecipadas ou iniciadas negociações comerciais entre os EUA e a China, gerando algum otimismo, mas também incerteza. A guerra comercial era um fator dominante, criando um dilema para a Fed: abordar a potencial inflação decorrente das tarifas ou apoiar o abrandamento do crescimento. O sentimento do mercado era provavelmente muito sensível a quaisquer comentários de Powell sobre o comércio. A antecipação de conversações comerciais introduziu um elemento de esperança que poderia atenuar a procura de ouro como ativo de refúgio seguro.

3. Principais Destaques do Discurso de Jerome Powell:

Powell confirmou a decisão amplamente esperada de manter a taxa dos fundos federais inalterada. Ele enfatizou o aumento da incerteza em torno das perspetivas económicas, particularmente devido à situação comercial. Powell reiterou o compromisso da Fed com o seu duplo mandato de máximo emprego e preços estáveis, notando os riscos crescentes tanto para o aumento do desemprego quanto para o aumento da inflação. Ele reconheceu que as tarifas eram maiores e mais abrangentes do que o previsto anteriormente e poderiam levar tanto a uma inflação mais alta quanto a um crescimento mais lento. Powell sinalizou que a Fed permaneceria dependente dos dados e paciente, aguardando para ver o impacto das tarifas na economia antes de considerar quaisquer ajustes na política monetária. Apesar de reconhecer a contração do PIB, Powell apontou para a continuidade de uma atividade económica sólida e um mercado de trabalho forte. Ele observou que a inflação permanecia algo elevada, acima da meta da Fed. Powell afirmou que o Comité estaria preparado para ajustar a orientação da política monetária, conforme apropriado, caso surgissem riscos que pudessem impedir a concretização dos seus objetivos. O discurso de Powell transmitiu uma mensagem de cautela e vigilância. A Fed estava claramente preocupada com os riscos duplos representados pela guerra comercial, mas ainda não estava pronta para se desviar da sua abordagem de esperar para ver. A ênfase na dependência dos dados sugeriu que futuros movimentos de política dependeriam da evolução dos dados económicos em resposta às tarifas.

4. Reação Imediata do Mercado ao Discurso de Powell:

Índice do Dólar Americano (DXY): O índice do dólar americano (DXY) registou um aumento modesto ou manteve-se relativamente estável após o anúncio e o discurso de Powell. Algumas fontes indicaram um ligeiro aumento (0,32% mais alto) , enquanto outras notaram que estava a negociar de forma amplamente estável a marginalmente mais alta. O DXY estava perto de uma mínima de cinco dias antes do anúncio. A resiliência do dólar sugere que o tom cauteloso de Powell e a ênfase em aguardar mais dados não enfraqueceram significativamente a moeda. Isto poderia ser interpretado como o mercado a considerar credível a posição da Fed e a não inclinar-se para cortes de taxas imediatos que normalmente enfraqueceriam o dólar.

Yields das Obrigações do Tesouro: Os yields das obrigações de referência do Tesouro a 10 anos diminuíram ligeiramente (por exemplo, em 2 pontos base, para 4,267%). As obrigações a 2 anos foram fixadas em 3,783%. A ligeira diminuição nos yields das obrigações do Tesouro poderia refletir alguma antecipação por parte dos participantes do mercado de potenciais futuros cortes de taxas, caso o impacto económico das tarifas se agrave. No entanto, o movimento não foi drástico, sugerindo que não havia uma forte convicção imediata em nenhuma das direções.

Mercados de Ações: Os mercados de ações dos EUA apresentaram uma reação mista. O Dow Jones Industrial Average registou ganhos (por exemplo, cerca de 0,53% ou 240 pontos). O Nasdaq Composite Index registou perdas (por exemplo, cerca de 0,44% ou 50 pontos). O índice S&P 500 apresentou ligeiras perdas ou manteve-se relativamente estável (por exemplo, uma queda de 0,05% ou 7 pontos acima). O desempenho misto nos mercados de ações sugere que diferentes setores reagiram de forma distinta ao anúncio da Fed. Os ganhos no Dow poderiam refletir otimismo em relação às perspetivas económicas gerais, enquanto as perdas no Nasdaq poderiam indicar preocupações sobre o potencial impacto negativo das tarifas nas empresas de tecnologia ou uma preferência por ativos de refúgio seguro nesse setor.

5. Impacto no XAU/USD:

Movimento de Preços: Os preços do ouro registaram uma ligeira queda ou mantiveram-se relativamente estáveis após o discurso de Powell. Algumas fontes indicaram uma queda superior a 1% para cerca de 3395 dólares , enquanto outras notaram que o ouro se manteve estável em torno de 3380 dólares ou consolidou abaixo dos 3400 dólares. No início do dia, o ouro tinha atingido o seu nível mais alto desde 22 de Abril, antes de enfrentar resistência. A pressão vendedora ressurgiu durante a sessão. A reação moderada ou ligeiramente negativa nos preços do ouro sugere que o discurso de Powell não desencadeou uma fuga significativa para a segurança. A estabilidade do dólar provavelmente contribuiu para isso, assim como o otimismo contínuo em torno de potenciais conversações comerciais entre os EUA e a China, o que poderia reduzir o apelo de ativos de refúgio seguro. O facto de o ouro já ter subido antes do discurso também pode explicar alguma realização de lucros ou consolidação posterior.

Níveis Chave de Suporte e Resistência:

Tabela 1: Níveis Chave de Suporte e Resistência do XAU/USD em 7 de Maio de 2025

Suporte Chave 1

$3358

Suporte Relevante

$3140

Suporte Crítico

$3000

Zona de Suporte

$3350-$3300

Suporte

3392.25

Suporte

3277.60

Suporte

3263.10

Resistência Chave 1

$3434

Resistência Principal

$3400

Zona de Resistência

$3400-$3405

Meta de Subida Imediata

$3434

Resistência

3430.20

Resistência

3444.25

Resistência

3468.30

Máxima Histórica

3500.20

A identificação dos níveis chave de suporte e resistência fornece uma perspetiva técnica sobre os potenciais movimentos de preços. A consolidação desta informação de várias fontes numa tabela torna-a facilmente compreensível para o leitor. A tabela ajuda a entender a gama dentro da qual o XAU/USD estava a negociar e os potenciais pontos de rutura.

6. Influência das Tensões Comerciais EUA-China:

O papel do ouro como ativo de refúgio seguro significou que as tensões comerciais em curso tinham sido um fator de suporte significativo para o seu preço. No entanto, as notícias de potenciais ou em curso conversações comerciais entre os EUA e a China pareciam ter atenuado alguma da procura de ouro como refúgio seguro. Os comentários de Powell sobre os impactos negativos das tarifas (inflação mais alta, crescimento mais lento) poderiam ter reforçado as preocupações sobre as perspetivas económicas, potencialmente fornecendo algum suporte subjacente ao ouro, apesar do otimismo em relação às conversações comerciais. Apesar de algum alívio das tensões com as conversações comerciais, a incerteza fundamental em torno do futuro das relações comerciais entre os EUA e a China provavelmente impediu uma venda significativa de ouro. O impacto das tensões comerciais no XAU/USD foi complexo. Embora geralmente apoiem o ouro devido ao seu estatuto de refúgio seguro, quaisquer desenvolvimentos positivos nas negociações comerciais poderiam reduzir esta procura. Os comentários cautelosos de Powell sobre os efeitos económicos negativos das tarifas provavelmente forneceram um contrapeso ao otimismo em relação às conversações comerciais.

7. Previsões de Especialistas e Análise Técnica:

Vários analistas mantiveram uma perspetiva geralmente otimista para o ouro a médio e longo prazo, citando fatores como as compras dos bancos centrais e os receios mais amplos de uma guerra tarifária. No período imediatamente anterior e posterior ao discurso de Powell, alguns analistas previram uma consolidação nos preços do ouro. As previsões destacaram níveis de suporte em torno de 3358, 3350 e 3300 dólares, e níveis de resistência em torno de 3434 e 3400 dólares. Alguns analistas sugeriram que uma recuperação bem-sucedida a partir do suporte poderia levar a um teste de níveis de resistência mais altos, enquanto uma quebra abaixo do suporte poderia desencadear novas quedas. A Bloomberg Intelligence esperava que Powell adotasse um tom hawkish, o que poderia potencialmente aumentar a pressão vendedora sobre o XAU/USD. Por outro lado, quaisquer sinais dovish de Powell poderiam reforçar as expectativas de futuros cortes de taxas e apoiar os preços do ouro. As previsões de especialistas geralmente alinhavam-se com a reação observada do mercado de consolidação. A antecipação de um tom potencialmente hawkish de Powell pode ter limitado qualquer movimento ascendente significativo no ouro, enquanto o sentimento de alta subjacente e a incerteza comercial impediram uma queda acentuada. A análise técnica forneceu níveis de preços específicos a serem monitorizados para potenciais ruturas ou quebras.

8. Conclusão:

A Reserva Federal decidiu manter as taxas de juro inalteradas, num contexto de incerteza económica e tensões comerciais entre os EUA e a China. O discurso de Powell adotou uma postura cautelosa e dependente dos dados, reconhecendo os riscos duplos de inflação e desemprego decorrentes das tarifas. O impacto imediato no XAU/USD foi relativamente moderado, com os preços do ouro a registarem ligeiras quedas ou a consolidarem-se. As influências concorrentes do otimismo em relação às conversações comerciais (que atenuaram a procura de refúgio seguro) e das preocupações com os efeitos económicos negativos das tarifas (que apoiaram o ouro) contribuíram para esta reação. Em suma, o discurso de Powell, embora não tenha desencadeado uma reação drástica do mercado no XAU/USD, reforçou a incerteza prevalecente e o foco do mercado nos próximos dados económicos e desenvolvimentos comerciais para determinar a direção futura.

Update stock costThe group's financial report will be released at the end of this month. we expect double tops and a nice sell point as the stop is short and the target reaches the mid-range of $60