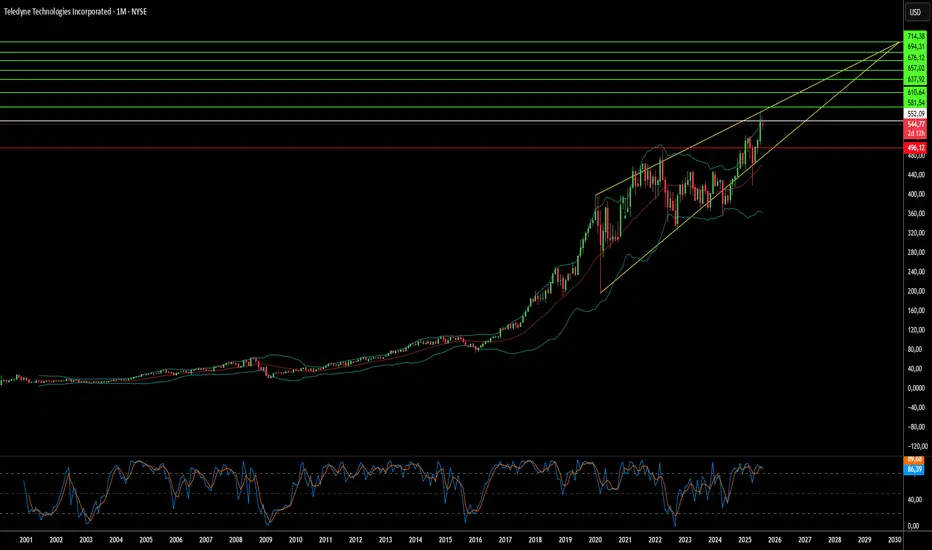

Como um gigante silencioso domina tecnologias críticas?A Teledyne Technologies consolidou-se discretamente como uma força poderosa nos mercados de defesa, aeroespacial, marítimo e espacial, por meio de uma estratégia disciplinada de posicionamento estratégico e integração tecnológica. A empresa anunciou resultados recordes no segundo trimestre de 2025, com vendas líquidas de US$ 1,51 bilhão (aumento de 10,2%) e crescimento orgânico excepcional em todos os segmentos de negócios. Esse desempenho não reflete timing de mercado, mas o resultado de um posicionamento de longo prazo em mercados críticos para missões, com altas barreiras de entrada, onde fatores geopolíticos criam vantagens competitivas naturais.

A habilidade estratégica da empresa é exemplificada por produtos como o Black Hornet Nano, um microdrone que provou seu valor tático em conflitos do Afeganistão à Ucrânia, e o emergente Black Recon, um sistema autônomo de drones para veículos blindados. A Teledyne fortaleceu sua posição de mercado por meio de parcerias alinhadas geopoliticamente, como a colaboração com a japonesa ACSL para soluções de drones compatíveis com o NDAA, transformando a conformidade regulatória em uma barreira competitiva contra concorrentes não aliados. A aquisição da FLIR Systems em 2021, por US$ 8,2 bilhões, demonstrou maestria em integração horizontal, com a tecnologia de imageamento térmico agora aplicada em várias linhas de produtos e segmentos de mercado.

A vantagem competitiva da Teledyne vai além dos produtos, alcançando o domínio da propriedade intelectual, com 5.131 patentes globais e uma taxa de aprovação de 85,6% no USPTO. Essas patentes cobrem imageamento e fotônica (38%), eletrônicos de defesa e aeroespaciais (33%) e instrumentação científica (29%), sendo frequentemente citadas por gigantes como Boeing e Samsung, o que reflete sua importância fundamental. O investimento anual de US$ 474 milhões em P&D, apoiado por 4.700 engenheiros com diplomas avançados, garante inovação contínua e cria barreiras legais contra concorrentes.

A empresa posicionou-se proativamente para atender às novas exigências regulatórias, especialmente o modelo de maturidade em cibersegurança (CMMC) do Departamento de Defesa dos EUA, que entrará em vigor em outubro de 2025. A infraestrutura e certificações de cibersegurança da Teledyne oferecem uma vantagem crucial no cumprimento desses padrões, criando uma barreira de conformidade que provavelmente permitirá à empresa conquistar mais contratos de defesa, enquanto concorrentes enfrentam dificuldades para atender às novas exigências.

Innovation

Empresa pode transformar tensões globais em ouro das baterias?A LG Energy Solution surgiu em 2025 como uma força dominante no setor de baterias, aproveitando mudanças geopolíticas e perturbações no mercado para consolidar sua posição como líder global. As ações da empresa subiram 11,49% no acumulado do ano, atingindo 388.000 KRW em 12 de agosto, impulsionadas por parcerias estratégicas e um acordo crucial de US$ 4,3 bilhões com a Tesla para fornecimento de baterias LFP a partir de sua fábrica em Michigan. Essa parceria não apenas reduz a dependência da Tesla de fornecedores chineses, mas também fortalece a presença da LG no mercado americano em meio ao aumento das tensões comerciais.

A expansão estratégica da empresa na manufatura nos EUA representa uma resposta calculada à dinâmica geopolítica em mudança e aos incentivos econômicos. A LG está ampliando agressivamente a capacidade de sua fábrica de Michigan de 17 GWh para 30 GWh até 2026, ao mesmo tempo em que converte linhas de produção de veículos elétricos para sistemas de armazenamento de energia (ESS) a fim de atender à crescente demanda de projetos de energia renovável e centros de dados com IA. Apesar da desaceleração global na demanda por veículos elétricos, a LG conseguiu se reposicionar com sucesso para aproveitar o mercado em expansão de ESS, registrando um aumento de 31,4% no lucro operacional do 2º trimestre de 2025, para 492,2 bilhões de KRW, graças principalmente aos incentivos de produção nos EUA e ao posicionamento estratégico.

A liderança tecnológica e o portfólio de propriedade intelectual da LG são diferenciais importantes em um cenário cada vez mais competitivo. A empresa está na vanguarda do desenvolvimento da tecnologia avançada de baterias LMR, que promete 30% mais densidade de energia que as baterias LFP até 2028, mantendo mais de 200 patentes LMR e defendendo ativamente seus direitos por meio de injunções judiciais bem-sucedidas. Além da tecnologia, o compromisso da LG com a sustentabilidade por meio da iniciativa RE100 e a integração de soluções de alta tecnologia para redes inteligentes e sistemas energéticos com IA colocam a empresa na linha de frente da transição para energia limpa, tornando-a uma oportunidade de investimento atraente no setor de baterias e armazenamento de energia em rápida evolução.

O Caos Global Pode Alimentar os Gigantes Farmacêuticos?A impressionante trajetória de crescimento da Merck demonstra como uma líder farmacêutica pode transformar incertezas globais em vantagens estratégicas. A empresa navegou magistralmente por tensões geopolíticas, incluindo disputas comerciais entre EUA e China, ao diversificar suas cadeias de suprimentos e estabelecer redes de fabricação regionalizadas. Ao mesmo tempo, a Merck capitalizou sobre tendências macroeconômicas, como o envelhecimento populacional e o aumento da prevalência de doenças crônicas, que sustentam uma demanda contínua por medicamentos independentemente das flutuações econômicas. Essa posição estratégica permite que a empresa prospere em meio à instabilidade global, garantindo fluxos de receita sustentados por tendências demográficas favoráveis.

A base do sucesso da Merck reside em seu motor de inovação, alimentado por avanços científicos de ponta e uma transformação digital abrangente. A parceria com a Moderna em tecnologia de mRNA e a contínua expansão das indicações do Keytruda exemplificam sua capacidade de aproveitar colaborações externas e capacidade excepcional em P&D interna. A Merck integrou estrategicamente inteligência artificial, análise de big data e técnicas avançadas de fabricação em suas operações, criando uma vantagem competitiva integrada que acelera o desenvolvimento de medicamentos, reduz custos e melhora a eficiência de entrada no mercado.

Proteger o crescimento futuro exige defesas inexpugnáveis para ativos de propriedade intelectual e segurança cibernética. A Merck utiliza estratégias sofisticadas de gerenciamento de ciclo de vida de patentes, incluindo defesa agressiva e proativa contra biossimilares e expansões contínuas de indicações terapêuticas, para estender a vida comercial de medicamentos blockbusters além da expiração da patente principal. Os investimentos substanciais da empresa em cibersegurança protegem seus valiosos dados de P&D e propriedade intelectual contra ameaças cada vez mais sofisticadas, incluindo espionagem patrocinada por Estados, garantindo continuidade operacional e vantagem competitiva.

Olhando para o futuro, o crescimento contínuo da Merck depende de sua capacidade de manter essa abordagem multifacetada enquanto se adapta às dinâmicas de mercado em evolução. O compromisso da empresa com os princípios de sustentabilidade ESG e responsabilidade social corporativa não apenas atrai investidores socialmente conscientes, como também ajuda a reter talentos de ponta em um cenário competitivo. Combinando inovação orgânica, aquisições estratégicas, proteção robusta de propriedade intelectual e gestão de riscos proativa, a Merck posiciona-se como uma líder resiliente capaz de converter a complexidade global em domínio farmacêutico sustentável.

O futuro da Nissan está desvanecendo ou avançando?A Nissan Motor Company, outrora um gigante da indústria automotiva global, enfrenta atualmente um cenário complexo. Um terremoto de magnitude 8,8 ao largo da Península de Kamchatka, na Rússia, em 30 de julho de 2025, gerou alertas de tsunami por todo o Pacífico. Em resposta, a Nissan suspendeu as operações em algumas fábricas no Japão, priorizando a segurança dos funcionários. Embora seja uma medida necessária, esse tipo de interrupção destaca a fragilidade das cadeias de abastecimento globais, podendo afetar as metas de produção e os cronogramas de entrega. Essa resposta imediata ocorre em um contexto de significativas adaptações operacionais da empresa diante de pressões econômicas, geopolíticas e tecnológicas.

Além de desastres naturais, a Nissan enfrenta sérios desafios financeiros e de participação de mercado. Embora o ano fiscal de 2023 tenha apresentado aumento no lucro operacional e no lucro líquido, o volume de vendas global permaneceu praticamente estagnado em 3,44 milhões de unidades, refletindo uma concorrência cada vez mais acirrada. As projeções para o ano fiscal de 2024 indicam uma queda esperada nas receitas. Além disso, os dados de vendas nos EUA mostram uma queda de 8% no primeiro trimestre de 2025 em comparação ao ano anterior. Pressões macroeconômicas, como inflação, flutuações cambiais e perdas bilionárias devido a contratos de leasing causadas pela queda nos valores de carros usados, impactaram diretamente a lucratividade. Tensões geopolíticas, especialmente a possível tarifa de 24% dos EUA sobre importações de carros japoneses, representam uma séria ameaça ao mercado norte-americano da Nissan.

As dificuldades da Nissan também se estendem à área tecnológica e de inovação. Apesar de possuir um portfólio de patentes notável, com mais de 10 mil famílias ativas, a empresa é criticada por sua lentidão na adoção de veículos elétricos (EVs) e por uma certa estagnação tecnológica. A introdução lenta de novos modelos EV e a ausência no crescente mercado de híbridos permitiram que concorrentes ganhassem terreno. A marca também sofreu múltiplas violações de segurança cibernética, comprometendo dados de clientes e funcionários, o que abala a confiança dos consumidores e gera altos custos de correção. Internamente, os efeitos persistentes do escândalo Carlos Ghosn, a instabilidade na gestão e um recall custoso de veículos — como o de julho de 2025, envolvendo mais de 480.000 veículos por defeitos no motor — continuam a enfraquecer a confiança dos investidores e a reputação da marca. O caminho da Nissan permanece incerto, enquanto tenta recuperar sua vantagem competitiva diante dessas pressões multifacetadas.

A Queda da Sarepta: Uma Confluência de Desafios?A Sarepta Therapeutics (SRPT) enfrenta ventos contrários significativos no mercado. As ações da empresa sofreram uma queda acentuada, decorrente de múltiplos fatores interconectados. Sua principal terapia gênica, ELEVIDYS, está no epicentro desses desafios. Mortes recentes de pacientes associadas a tecnologias genéticas semelhantes levantaram preocupações com a segurança. A FDA solicitou uma suspensão voluntária das remessas do ELEVIDYS após a emissão de um alerta de "caixa preta" devido a riscos de lesão hepática. Além disso, o estudo confirmatório EMBARK não atingiu seu objetivo primário. Esses reveses clínicos e regulatórios abalaram profundamente a confiança dos investidores.

Além das questões específicas do medicamento, dinâmicas mais amplas do setor impactam a Sarepta. Pressões macroeconômicas, como o aumento das taxas de juros, reduziram as avaliações no setor de biotecnologia. Tensões geopolíticas afetam cadeias de suprimentos globais e dificultam colaborações científicas internacionais. O cenário de propriedade intelectual está cada vez mais complexo, com desafios e expirações de patentes ameaçando fontes de receita. Riscos de cibersegurança também representam uma ameaça significativa, já que violações de dados podem comprometer informações sensíveis de pesquisa e desenvolvimento (P&D) e dados de pacientes.

O ambiente regulatório está em constante evolução. A FDA tem exigido dados confirmatórios mais robustos para terapias gênicas, prolongando a incerteza em aprovações aceleradas. Iniciativas governamentais, como o Inflation Reduction Act, buscam controlar os custos de medicamentos, o que pode impactar as projeções futuras de receita. A dependência da Sarepta na tecnologia de vetores adeno-associados (AAV) também apresenta riscos inerentes, já que tecnologias emergentes de edição genética podem tornar sua atual linha de produtos obsoleta. Juntos, esses fatores amplificam os impactos negativos.

A recuperação da Sarepta dependerá de uma navegação estratégica. Obter a aprovação plena da FDA para o ELEVIDYS é crucial. Expandir seu rótulo e maximizar o potencial comercial são passos essenciais. Diversificar o portfólio além de um único ativo ajudará a mitigar riscos. Uma gestão disciplinada de custos será fundamental nesse ambiente econômico. Parcerias estratégicas podem trazer suporte financeiro e expertise técnica. A trajetória da Sarepta oferece lições valiosas sobre a maturidade do setor de terapia gênica.

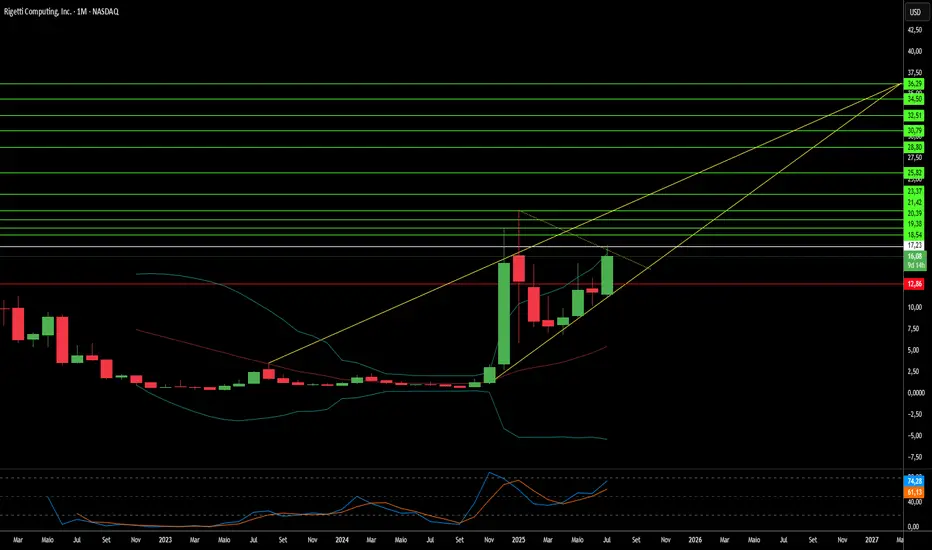

Rigetti: Promessa Quântica ou Nova Fronteira da Computação?A Rigetti Computing, pioneira em computação quântica, recentemente atraiu a atenção do mercado com uma impressionante alta de 41% em suas ações. Esse salto veio após um avanço tecnológico crucial: alcançar 99,5% de fidelidade média em portas de dois qubits em seu sistema modular de 36 qubits. Isso representa uma redução pela metade nas taxas de erro em relação aos parâmetros anteriores — um passo essencial para aplicações quânticas práticas. Os qubits supercondutores da Rigetti oferecem velocidades de porta mais de 1.000 vezes superiores em comparação com modalidades concorrentes, como armadilhas de íons, utilizando técnicas da indústria de semicondutores para escalar. A empresa planeja lançar o sistema de 36 qubits até meados de 2025 e almeja desenvolver um sistema com mais de 100 qubits até o fim do ano, evidenciando um avanço tecnológico rápido.

Além dos feitos técnicos, parcerias estratégicas e contratos governamentais fortalecem a posição da Rigetti. Um contrato de fabricação de US$ 100 milhões e um investimento de US$ 35 milhões da gigante de servidores Quanta validam a arquitetura modular da empresa. O apoio governamental também garante uma fonte de receita estável, incluindo um contrato de US$ 1 milhão da DARPA para desenvolver “computação quântica de escala prática” e US$ 5,48 milhões de um consórcio da Força Aérea para fabricação avançada de chips. A empresa ainda garantiu três contratos da UK Innovate para correção de erros quânticos. Essas colaborações sinalizam confiança tanto da indústria privada quanto de iniciativas de defesa nacional — fundamentais para um setor ainda em fase inicial de comercialização.

Apesar dos avanços, os indicadores financeiros da Rigetti refletem o alto risco e retorno do investimento quântico. Embora sua capitalização de mercado esteja em US$ 5,5 bilhões, a receita do primeiro trimestre de 2025 caiu mais de 50% em relação ao ano anterior, totalizando US$ 1,5 milhão. As despesas operacionais permanecem elevadas, e a empresa opera com prejuízo. Sua avaliação está ancorada no potencial futuro, não na lucratividade atual, resultando em uma elevada relação preço/vendas. Isso impõe grande pressão para cumprir metas tecnológicas ambiciosas e escalar receitas rapidamente nos próximos anos, transformando apostas especulativas em sucesso comercial concreto.

O cenário mais amplo da computação quântica é marcado por competição intensa e implicações geoestratégicas. Gigantes como IBM e Google, também utilizando qubits supercondutores, disputam espaço com a Rigetti. As projeções de tamanho de mercado variam amplamente, refletindo a incerteza quanto à adoção comercial em larga escala. Do ponto de vista geoestratégico, a computação quântica representa tanto uma ameaça à segurança nacional — por comprometer a criptografia atual — quanto uma oportunidade de avanço militar, impulsionando uma corrida global pela criptografia pós-quântica. O extenso portfólio de patentes da Rigetti, com 37 registros, destaca sua diferenciação em propriedade intelectual. Contudo, fatores macroeconômicos, como o aumento das taxas de juros, podem dificultar o financiamento de capital de risco para empreendimentos de alta tecnologia, adicionando mais complexidade à trajetória da empresa.

A Rocket Lab é o Futuro do Comércio Espacial?A Rocket Lab (RKLB) está se consolidando rapidamente como uma força central na crescente indústria espacial comercial. Seu modelo de integração vertical - que inclui serviços de lançamento, fabricação de naves espaciais e produção de componentes - a diferencia como uma fornecedora de soluções completas. Com operações e locais de lançamento nos EUA e na Nova Zelândia, a Rocket Lab utiliza uma localização geográfica estratégica, com destaque nos Estados Unidos. Essa capacidade binacional é essencial para conquistar contratos sensíveis com o governo americano e projetos de segurança nacional, alinhando-se perfeitamente à demanda por cadeias de suprimentos espaciais nacionais e robustas em um cenário geopolítico cada vez mais competitivo. Isso posiciona a Rocket Lab como uma parceira confiável para parceiros ocidentais, minimizando riscos logísticos em missões críticas e fortalecendo sua vantagem competitiva.

O crescimento da empresa está intrinsecamente ligado a transformações globais significativas. A economia espacial deverá crescer de US$ 630 bilhões em 2023 para US$ 1,8 trilhão até 2035, impulsionada pela redução dos custos de lançamento e pelo aumento da demanda por dados via satélite. O espaço tornou-se um domínio crucial para a segurança nacional, levando governos a dependerem de empresas comerciais para acesso rápido e confiável à órbita. O foguete Electron da Rocket Lab, com mais de 40 lançamentos e uma taxa de sucesso de 91%, é ideal para o mercado de pequenos satélites, essencial para observação da Terra e comunicações globais. O desenvolvimento contínuo do Neutron - um foguete reutilizável de médio alcance - promete reduzir ainda mais os custos e aumentar a frequência de lançamentos, atendendo ao mercado em expansão de constelações de satélites e voos espaciais tripulados.

As aquisições estratégicas da empresa, como SolAero e Sinclair Interplanetary, ampliam sua capacidade de fabricação interna, garantindo maior controle sobre a cadeia de valor espacial. Essa integração vertical não apenas otimiza as operações e reduz o tempo de entrega, mas também cria uma barreira significativa para concorrentes. Apesar da forte competição de gigantes como a SpaceX e novos players do setor, a abordagem diversificada e a confiabilidade comprovada da Rocket Lab a posicionam de forma sólida. Suas parcerias estratégicas reforçam sua excelência tecnológica e operacional, assegurando um papel sólido em um mercado cada vez mais competitivo. Ao explorar novas fronteiras, como manutenção em órbita e fabricação no espaço, a Rocket Lab demonstra a visão estratégica necessária para prosperar na nova e dinâmica corrida espacial.

The Trade Desk: Por que a alta repentina?A The Trade Desk (TTD) registrou recentemente uma forte valorização de suas ações. Esse aumento decorre tanto de catalisadores imediatos do mercado quanto de sólidos fundamentos empresariais. Um dos principais impulsionadores foi sua inclusão no prestigiado índice S&P 500, substituindo a Ansys Inc. Essa mudança, efetiva em 18 de julho, desencadeou compras obrigatórias por fundos indexados e ETFs. Tal inclusão valida a relevância de mercado da TTD e melhora sua visibilidade e liquidez. Essa demanda artificial, aliada a uma capitalização de mercado de US$ 37 bilhões, evidencia sua crescente influência no setor financeiro.

Além da inclusão no índice, a TTD se beneficia de uma mudança estrutural significativa no setor de publicidade. A publicidade programática está substituindo rapidamente as compras tradicionais de mídia e deve representar erca de 90% dos gastos com anúncios digitais até 2025. Esse crescimento é impulsionado pela necessidade dos anunciantes de um ROI transparente, pelo desejo dos editores de evitar os "jardins murados" através de plataformas como o OpenPath da TTD e por inovações baseadas em IA. A plataforma de IA da TTD, Kokai, reduz drasticamente os custos de aquisição e amplia o alcance, resultando em uma taxa de retenção de clientes superior a 95%. Parcerias estratégicas em áreas de alto crescimento, como TV conectada (CTV), reforçam ainda mais a liderança da TTD.

Financeiramente, a The Trade Desk demonstra resiliência e crescimento notáveis. Sua receita no segundo trimestre de 2025 cresceu 17%, superando o mercado programático como um todo. A margem EBITDA ajustada alcançou 38%, refletindo grande eficiência operacional. Embora as ações da TTD sejam negociadas a uma avaliação elevada – mais de 13 vezes as metas de vendas para 2025 – sua alta lucratividade, forte fluxo de caixa e retornos históricos aos investidores justificam esse prêmio. Apesar da intensa concorrência e do escrutínio regulatório, o ganho consistente de participação de mercado da TTD e sua posição estratégica no mercado crescente de publicidade digital a tornam um investimento atraente de longo prazo.

Voando Alto: O que Impulsiona a Ascensão da GE Aerospace?A impressionante ascensão da GE Aerospace resulta da combinação de estratégias bem-sucedidas e condições de mercado favoráveis. A empresa mantém uma posição de liderança nos mercados de motores para aeronaves comerciais e militares, equipando mais de 60% da frota global de aeronaves de fuselagem estreita por meio de sua joint venture com a CFM International e suas plataformas próprias. Essa dominância, aliada às elevadas barreiras de entrada e aos altos custos de substituição no setor de motores aeronáuticos, garante uma sólida vantagem competitiva. Além disso, o lucrativo segmento de serviços pós-venda, impulsionado por contratos de manutenção de longo prazo e uma base crescente de motores instalados, proporciona uma fonte de receita recorrente e resiliente. Esse segmento altamente rentável protege a empresa contra a ciclicidade do mercado e assegura maior previsibilidade nos lucros.

Condições macroeconômicas favoráveis também desempenham um papel crucial no crescimento contínuo da GE Aerospace. O tráfego aéreo global vem crescendo de forma consistente, resultando em maiores taxas de utilização das aeronaves. Isso se traduz diretamente em uma demanda crescente por novos motores e, ainda mais importante, por serviços pós-venda consistentes – uma das principais fontes de lucro da empresa. A gestão, liderada pelo CEO Larry Culp, tem enfrentado desafios externos com habilidade: otimizou cadeias de suprimentos, assegurou fontes alternativas de componentes e reduziu custos logísticos. Essas medidas foram essenciais para mitigar os impactos de novos regimes tarifários e das tensões comerciais globais.

Desenvolvimentos geopolíticos também influenciaram significativamente a trajetória da GE Aerospace. Um marco importante foi a decisão do governo dos EUA de suspender as restrições à exportação de motores aeronáuticos, incluindo os modelos LEAP-1C e GE CF34, para a Commercial Aircraft Corporation of China (COMAC). Essa medida, tomada em um contexto de relações comerciais complexas entre EUA e China, reabriu uma importante oportunidade de mercado e destaca a relevância estratégica da tecnologia da GE Aerospace no cenário global. O sólido desempenho financeiro da empresa reforça ainda mais sua posição, com lucros superando as expectativas, um robusto retorno sobre o patrimônio e projeções otimistas da maioria dos analistas de Wall Street. Investidores institucionais estão ampliando suas participações, sinalizando forte confiança no potencial de crescimento contínuo da GE Aerospace.

Ondas Holdings pode transformar investimento em defesa?A Ondas Holdings (NASDAQ: ONDS) está pavimentando um caminho único no cenário em constante evolução da tecnologia de defesa, posicionando-se estrategicamente diante das crescentes tensões globais e da modernização dos conflitos. O crescimento da empresa resulta de uma abordagem sinérgica, combinando soluções avançadas de drones autônomos e redes sem fio privadas com estratégias financeiras inteligentes. Uma parceria fundamental com a Klear, empresa de tecnologia financeira, oferece à Ondas e ao seu ecossistema em expansão capital de giro sem diluição acionária. Esse modelo de financiamento externo é essencial, permitindo uma rápida expansão e aquisições estratégicas nos setores de defesa, segurança interna e infraestrutura crítica, intensivos em capital, sem diluir a participação dos acionistas.

Além disso, a subsidiária American Robotics da Ondas, líder em drones autônomos com certificação FAA, estabeleceu recentemente uma parceria estratégica de fabricação e cadeia de suprimentos com a Detroit Manufacturing Systems (DMS). Essa colaboração utiliza a fabricação nos EUA para aumentar a escalabilidade, eficiência e resiliência na entrega das plataformas avançadas de drones da American Robotics. O foco na manufatura doméstica está alinhado com iniciativas como a ordem executiva “Promovendo a Liderança Americana em Drones”, que visa fortalecer a indústria de drones dos EUA, impulsionando a inovação e protegendo a segurança nacional frente à concorrência estrangeira.

As soluções da empresa atendem diretamente à transformação na guerra moderna. A plataforma FullMAX de redes sem fio industriais privadas da Ondas fornece comunicação segura e crítica para operações de C4ISR (comando, controle, comunicações, computadores, inteligência, vigilância e reconhecimento) e de campo de batalha, enquanto suas soluções de drones autônomos, como o sistema Optimus e o Iron Drone Raider, voltado ao combate de drones hostis, são essenciais para estratégias em evolução de vigilância, reconhecimento e combate. Com a intensificação das instabilidades geopolíticas impulsionando uma demanda sem precedentes por capacidades avançadas de defesa, a plataforma integrada da Ondas está posicionada para um crescimento expressivo, atraindo forte interesse dos investidores com sua abordagem inovadora de alocação de capital e avanço tecnológico.

Howmet Aerospace: Navegando a Geopolítica para Novos Horizontes?A Howmet Aerospace (HWM) consolidou-se como uma potência no setor aeroespacial, demonstrando resiliência e crescimento notáveis em meio às incertezas globais. Seu desempenho robusto, com receitas recordes e crescimento expressivo no lucro por ação, é impulsionado por dois fatores principais: a crescente demanda na aviação comercial e o aumento dos gastos globais com defesa. O portfólio diversificado da Howmet - que inclui componentes avançados de motores, fixadores e rodas forjadas - posiciona a empresa de forma única para capitalizar sobre essas tendências. Seu foco estratégico em componentes leves e de alto desempenho para aeronaves econômicas em combustível, como o Boeing 787 e o Airbus A320neo, além de componentes essenciais para programas de defesa como o caça F-35, suporta sua valorização premium no mercado e a confiança dos investidores.

A trajetória da empresa está intrinsecamente ligada ao cenário geopolítico atual. A intensificação das rivalidades internacionais - especialmente entre os EUA e a China - juntamente com tensões regionais, está impulsionando um crescimento recorde nos gastos militares globais. Os orçamentos de defesa europeus estão em franca expansão, motivados pelo conflito na Ucrânia e por preocupações de segurança mais amplas, aumentando a demanda por equipamentos militares avançados que incorporam os componentes especializados da Howmet. Ao mesmo tempo, enquanto a aviação comercial enfrenta desafios como restrições no espaço aéreo e flutuações nos preços dos combustíveis, a necessidade de aeronaves mais eficientes, impulsionada por regulamentações ambientais e realidades econômicas, reforça o papel estratégico da Howmet na transformação do setor.

O sucesso da Howmet também reflete sua capacidade de enfrentar desafios geoestratégicos complexos, como o protecionismo comercial. A empresa tem agido proativamente para mitigar impactos tarifários, protegendo sua cadeia de suprimentos e eficiência operacional por meio de estratégias contratuais e renegociações. Apesar de sua valorização elevada, os fundamentos sólidos, a alocação disciplinada de capital e o compromisso com os retornos aos acionistas evidenciam a saúde financeira da companhia. Suas soluções inovadoras, essenciais para melhorar o desempenho e a relação custo-benefício das aeronaves da próxima geração, consolidam sua posição indispensável no ecossistema aeroespacial e de defesa, tornando-a uma escolha atraente para investidores exigentes.

A BigBear.ai será a próxima potência em IA para Defesa?A BigBear.ai (NYSE: BBAI) está se destacando como um nome importante no cenário da inteligência artificial, especialmente nos setores estratégicos de segurança nacional e defesa. Embora frequentemente comparada à gigante Palantir, a BigBear.ai está conquistando seu espaço com um foco intenso em aplicações de guerra moderna, como orientação de veículos não tripulados e otimização de missões. A empresa tem atraído considerável atenção de investidores, evidenciada por uma impressionante valorização de 287% no último ano e um aumento notável no interesse do mercado. Esse entusiasmo se deve a diversos fatores-chave, incluindo um aumento de 2,5 vezes na carteira de pedidos, alcançando US$385 milhões até março de 2025, e um crescimento significativo nos gastos com pesquisa e desenvolvimento – sinalizando uma base sólida para expansão.

A competência tecnológica da BigBear.ai impulsiona sua ascensão no mercado. A empresa desenvolve modelos sofisticados de IA e aprendizado de máquina para aplicações variadas – desde sistemas de reconhecimento facial usados em aeroportos internacionais como JFK e LAX até softwares de construção naval baseados em IA para a Marinha dos EUA. Sua plataforma Pangiam® de Detecção de Ameaças e Apoio à Decisão melhora a segurança aeroportuária, integrando-se a tecnologias avançadas de escaneamento por tomografia computadorizada, enquanto a plataforma ConductorOS facilita a comunicação e coordenação segura em operações com enxames de drones sob o Projeto Linchpin do Exército dos EUA. Essas soluções de ponta posicionam a BigBear.ai na vanguarda das inovações impulsionadas por IA em meio a mudanças geopolíticas e crescentes investimentos em IA de defesa.

Colaborações estratégicas e um ambiente de mercado favorável amplificam o crescimento da BigBear.ai. A empresa recentemente firmou uma parceria significativa nos Emirados Árabes Unidos com a Easy Lease e a Vigilix Technology Investment para acelerar a adoção de IA em setores-chave como mobilidade e logística – um passo importante em sua expansão internacional. Além disso, vários contratos com o Departamento de Defesa dos EUA – incluindo gestão da frota J-35 e avaliação de riscos geopolíticos – reforçam seu papel essencial nas iniciativas governamentais. Apesar dos desafios, como estagnação de receita, prejuízos crescentes e volatilidade das ações, a posição estratégica de mercado da BigBear.ai, sua crescente carteira de pedidos e inovação contínua em soluções de IA para missões críticas fazem dela uma oportunidade de investimento de alto risco e alto retorno no crescente setor de IA de defesa.

A AMD está prestes a redefinir o futuro da IA e da computação?A Advanced Micro Devices (AMD) está consolidando rapidamente sua posição no mercado, conquistando até mesmo analistas céticos de Wall Street. Recentemente, a Melius Research, por meio do analista Ben Reitzes, elevou a classificação das ações da AMD de “manter” para “comprar”, ajustando o preço-alvo de US$ 110 para US$ 175. Essa mudança reflete o progresso significativo da empresa em chips de inteligência artificial (IA) e sistemas de computação de alto desempenho. A perspectiva otimista é impulsionada pela crescente demanda de provedores de nuvem em larga escala e entidades governamentais, além do grande potencial de receita em cargas de trabalho de inferência de IA. Outra atualização, desta vez da CFRA para “compra forte”, reforça essa mudança de percepção, destacando os novos produtos da AMD e sua base de clientes em expansão, que inclui grandes nomes como Oracle e OpenAI, utilizando sua tecnologia de aceleradores de IA e o software ROCm, cada vez mais maduro.

Os avanços da AMD no mercado de aceleradores de IA são particularmente notáveis. A série MI300, incluindo o MI300X com 192GB de memória HBM3 — líder no setor —, e a recém-anunciada série MI350 foram projetadas para oferecer vantagens significativas em preço e desempenho em comparação com concorrentes como o H100 da Nvidia. No evento “Advancing AI 2025”, realizado em 12 de junho, a AMD demonstrou que o MI350 pode proporcionar até 38 vezes mais eficiência energética em treinamentos de IA e apresentou os sistemas integrados “Helios”. Essas soluções completas, que utilizam GPUs da futura série MI400 e CPUs EPYC “Venice” baseadas na arquitetura Zen 6, posicionam a AMD para competir diretamente por contratos lucrativos com operadores de nuvem em larga escala. Como as cargas de trabalho de inferência devem representar 58% dos orçamentos de IA, o foco da AMD em plataformas de IA eficientes e escaláveis a coloca em uma posição privilegiada no mercado de data centers de IA, que cresce rapidamente.

Além da IA, a AMD está expandindo os limites da computação de alto desempenho com os próximos processadores Ryzen baseados na arquitetura Zen 6, que, segundo rumores, alcançarão velocidades de clock excepcionalmente altas, entre 6.4 e 6.5 GHz. Construída com o processo de fabricação de 2nm da TSMC, a arquitetura Zen 6 — desenvolvida pela mesma equipe responsável pelo bem-sucedido Zen 4 — promete melhorias significativas na arquitetura e um aumento substancial no desempenho por ciclo. Embora sejam metas baseadas em vazamentos, o histórico comprovado de design da AMD, aliado à tecnologia de ponta da TSMC, torna essas velocidades ambiciosas bastante plausíveis. Essa estratégia agressiva visa oferecer ganhos impressionantes de desempenho para entusiastas de PC e usuários corporativos, consolidando a posição da AMD frente aos futuros processadores Nova Lake da Intel, esperados para 2026, com design modular e até 52 núcleos.

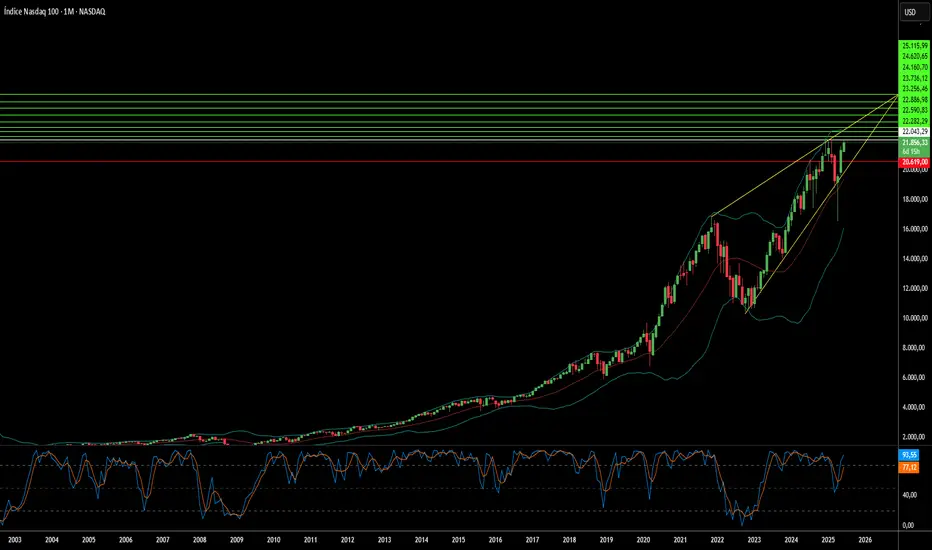

A Geopolítica Pode Impulsionar a Ascensão da Tecnologia?O índice Nasdaq registrou recentemente uma forte alta, impulsionada em grande parte por uma inesperada redução das tensões entre Israel e Irã. Após um fim de semana em que forças americanas teriam supostamente atacado instalações nucleares iranianas, os investidores antecipavam um início de semana volátil. No entanto, a resposta moderada do Irã – um ataque com mísseis a uma base dos EUA no Catar, sem vítimas ou danos significativos – sinalizou claramente a intenção de evitar uma escalada maior. Esse momento culminou com o anúncio do presidente Trump de um "CESSAR-FOGO COMPLETO E TOTAL" na Truth Social, o que imediatamente elevou os futuros das ações americanas, incluindo o Nasdaq. Essa rápida transição de uma escalada geopolítica para uma trégua declarada alterou profundamente a percepção de risco, aliviando as preocupações imediatas que pressionavam os mercados globais.

Essa distensão geopolítica beneficiou especialmente o Nasdaq, um índice fortemente concentrado em ações de tecnologia e crescimento. Essas empresas, frequentemente com cadeias de suprimento globais e dependentes de mercados internacionais estáveis, prosperam em ambientes de menor incerteza. Diferentemente de setores ligados a commodities, as empresas de tecnologia derivam seu valor de inovação, dados e ativos de software – menos suscetíveis a choques geopolíticos diretos quando as tensões se dissipam. A aparente desescalada do conflito não apenas aumentou a confiança dos investidores nessas empresas voltadas para o crescimento, mas também pode ter reduzido a pressão sobre o Federal Reserve em relação à futura política monetária – um fator que influencia significativamente o custo de financiamento e as avaliações de empresas de tecnologia de alto crescimento.

Além do alívio imediato no cenário geopolítico, outros fatores cruciais moldam a trajetória do mercado. O depoimento iminente do presidente do Fed, Jerome Powell, ao Comitê de Serviços Financeiros da Câmara, onde ele discutirá a política monetária, está no centro das atenções. Os investidores examinam minuciosamente suas declarações em busca de indícios sobre possíveis ajustes nas taxas de juros, especialmente com as expectativas de cortes em 2025. Além disso, relatórios de lucros relevantes de empresas como Carnival Corporation (CCL), FedEx (FDX) e BlackBerry (BB) serão divulgados em breve. Esses resultados fornecerão insights valiosos sobre a saúde de diversos setores, oferecendo uma visão mais clara sobre consumo, logística global e segurança de software – influenciando diretamente o sentimento do mercado e o desempenho contínuo do Nasdaq.

Quem impulsiona silenciosamente a revolução da IA?Enquanto os holofotes frequentemente se voltam para gigantes da IA, como Nvidia e OpenAI, um ator menos conhecido, porém igualmente crucial, a CoreWeave, está rapidamente se consolidando como uma força essencial no cenário da inteligência artificial. Esse provedor especializado em computação em nuvem para IA não está apenas acompanhando o boom da IA; ele está construindo a infraestrutura fundamental que o sustenta. O modelo inovador da CoreWeave permite que empresas "aluguem" Unidades de Processamento Gráfico (GPUs) de alto desempenho em sua nuvem dedicada, democratizando o acesso ao imenso poder computacional necessário para o desenvolvimento avançado de IA. Essa abordagem estratégica posicionou a CoreWeave para um crescimento expressivo, evidenciado por um aumento de 420% na receita ano a ano no primeiro trimestre de 2025 e por uma carteira de contratos futuros superior a US$ 25 bilhões.

O papel central da CoreWeave ficou ainda mais evidente com a recente parceria entre o Google Cloud e a OpenAI. Embora pareça uma conquista exclusiva dos gigantes da tecnologia, é a CoreWeave que fornece a potência computacional crítica que o Google revende à OpenAI. Esse envolvimento indireto, mas indispensável, posiciona a CoreWeave no centro das colaborações mais significativas da revolução da IA, validando seu modelo de negócios e sua capacidade de atender às exigentes demandas computacionais dos principais inovadores em IA. Além de oferecer poder computacional bruto, a CoreWeave também está inovando no campo do software. Após a aquisição da plataforma de desenvolvimento de IA Weights & Biases em maio de 2025, a CoreWeave lançou novos produtos de software em nuvem para IA, projetados para otimizar o desenvolvimento, a implementação e a iteração de soluções de IA, consolidando ainda mais sua posição como uma fornecedora abrangente de ecossistemas de IA.

Apesar da rápida valorização de suas ações e de algumas preocupações de analistas sobre sua avaliação, os fundamentos da CoreWeave permanecem sólidos. Sua parceria estratégica com a Nvidia — incluindo a participação acionária da Nvidia e a adoção antecipada da arquitetura Blackwell de ponta — garante acesso às GPUs mais avançadas e procuradas. Embora atualmente esteja em uma fase intensiva de investimentos, esses gastos impulsionam diretamente a expansão de sua capacidade para atender a uma demanda crescente e insaciável. À medida que a IA avança de forma implacável, a necessidade por infraestrutura computacional especializada e de alto desempenho só aumenta. Ao se posicionar como o “hiperescalador de IA”, a CoreWeave não está apenas acompanhando essa revolução; ela está ativamente viabilizando-a.

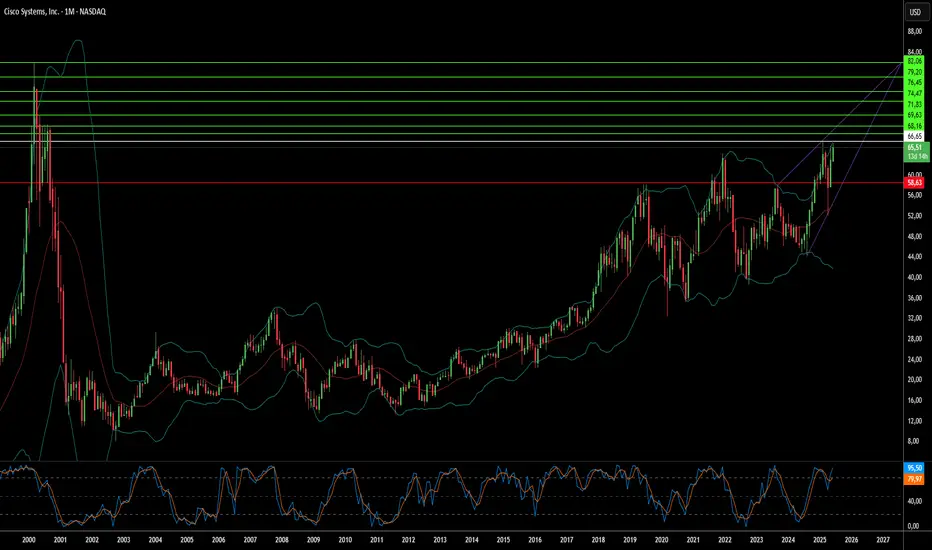

O que impulsiona a ascensão discreta da Cisco em IA?A Cisco Systems, uma gigante consolidada em infraestrutura de redes, está experimentando uma revitalização notável, impulsionada por uma abordagem pragmática e altamente eficaz à inteligência artificial (IA). Diferentemente de muitas empresas que buscam iniciativas amplas de IA, a Cisco concentra-se em resolver problemas “rotineiros”, porém essenciais, relacionados à experiência do cliente. Essa estratégia gera benefícios concretos, como reduções significativas nos casos de suporte e economia substancial de tempo para as equipes de sucesso do cliente, liberando recursos para enfrentar desafios mais complexos e otimizar os processos de vendas. Essa aplicação prática da IA, combinada com um foco em resiliência, simplicidade por meio de interfaces unificadas e jornadas personalizadas do cliente, fortalece a crescente posição de mercado da Cisco.

A evolução estratégica da empresa também inclui a adoção sutil da IA baseada em agentes, vista não como substituta da inteligência humana, mas como um complemento poderoso. Essa transição da IA como simples “ferramenta” para “parceira de equipe” permite a detecção e resolução proativa de problemas, muitas vezes antes que os clientes percebam qualquer questão. Além das melhorias internas, o crescimento da Cisco é impulsionado por investimentos estratégicos e aquisições inteligentes, como a integração da tecnologia eBPF da Isovalent. Essa aquisição ampliou rapidamente as capacidades da Cisco em redes nativas da nuvem, segurança e balanceamento de carga, demonstrando sua agilidade e compromisso com a inovação tecnológica de ponta.

O sólido desempenho financeiro da Cisco e suas parcerias estratégicas, especialmente com líderes em IA como Nvidia e Microsoft, reforçam seu impulso no mercado. A empresa reporta um crescimento expressivo nas receitas de produtos, especialmente nos segmentos de Segurança e Observabilidade, sinalizando uma transição bem-sucedida para um modelo de receita mais previsível e baseado em software. Esse desempenho robusto, aliado a uma visão clara para experiências com IA e colaborações estratégicas, posiciona a Cisco como uma força formidável no cenário tecnológico em constante evolução. A abordagem disciplinada da empresa oferece lições valiosas para qualquer organização que deseja aproveitar de forma eficaz o poder transformador da IA.

O LiDAR Digital é o Olho do Futuro para a Autonomia?A Ouster, Inc. (NYSE: OUST), um dos principais nomes no setor de tecnologia de pequena capitalização, registrou recentemente um aumento significativo no preço de suas ações após uma aprovação crucial do Departamento de Defesa dos Estados Unidos (DoD). A certificação do sensor digital LiDAR OS1 da Ouster para sistemas aéreos não tripulados (UAS, na sigla em inglês) endossa a excelência da tecnologia da empresa e destaca a crescente importância de soluções avançadas de visão 3D nos setores de defesa e comercial. A Ouster se posiciona como uma habilitadora fundamental da autonomia, com seu LiDAR digital destacando-se por maior acessibilidade, confiabilidade e resolução em comparação com sistemas analógicos tradicionais.

A inclusão do sensor OS1 no Blue UAS Framework do DoD representa uma conquista estratégica para a Ouster. Esse rigoroso processo de avaliação garante a integridade da cadeia de suprimentos e a adequação operacional, tornando o OS1 o primeiro sensor LiDAR 3D de alta resolução a receber tal endosso. Essa aprovação simplifica significativamente o processo de aquisição para diversas entidades do DoD, prometendo uma ampla adoção além dos atuais contratos de defesa da Ouster. O desempenho superior do OS1 em peso, eficiência energética e resistência a condições adversas reforça ainda mais seu valor em aplicações exigentes.

Olhando para o futuro, a Ouster está desenvolvendo ativamente sua próxima geração da série Digital Flash (DF, na sigla em inglês), uma solução LiDAR de estado sólido pronta para revolucionar as aplicações automotivas e industriais. Ao eliminar peças móveis, a série DF promete maior confiabilidade, longevidade e produção em massa com eficiência de custos, atendendo às necessidades críticas da condução autônoma e dos sistemas avançados de assistência ao condutor (ADAS, na sigla em inglês). Essa inovação voltada para o futuro, combinada com a recente validação do DoD, consolida a Ouster como uma inovadora essencial no cenário em rápida evolução das tecnologias autônomas, impulsionando sua ambição de capturar uma fatia substancial do mercado potencial de US$ 70 bilhões para visão 3D.

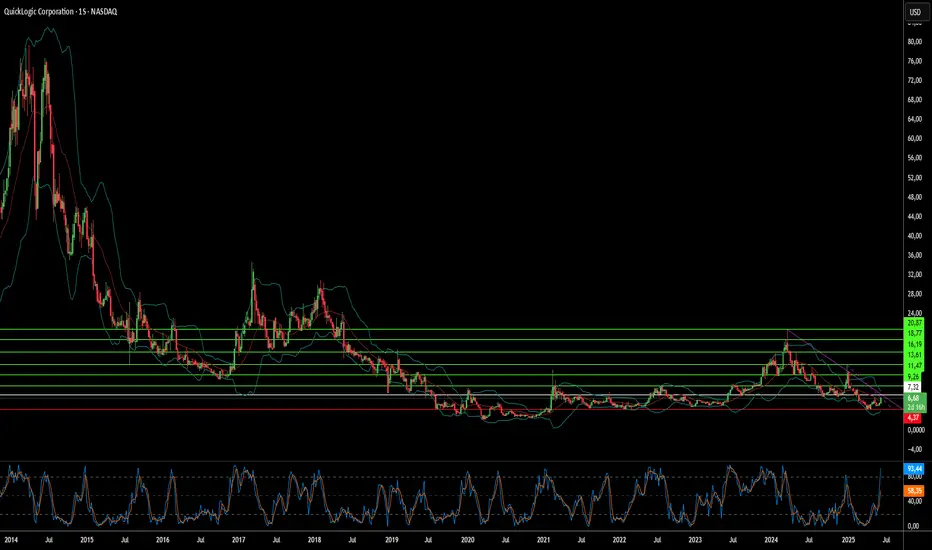

Por que a QuickLogic está ganhando destaque em chips?A QuickLogic Corporation, um desenvolvedor essencial de tecnologia eFPGA embarcada, atualmente atua em um cenário de semicondutores em rápida evolução, marcado por intensa inovação tecnológica e mudanças nas prioridades geopolíticas. Sua integração à Intel Foundry Chiplet Alliance representa um marco estratégico, afirmando a crescente influência da QuickLogic nos mercados de defesa e comercial de alto volume. Essa colaboração chave, combinada com as ofertas tecnológicas avançadas da empresa, posiciona a QuickLogic para um crescimento significativo, à medida que aumentam as exigências globais por soluções de silício seguras e adaptáveis.

Imperativos geopolíticos e avanços na tecnologia de semicondutores impulsionam a ascensão da empresa. As nações estão priorizando cadeias de fornecimento de semicondutores robustas, seguras e produzidas localmente, especialmente para aplicações sensíveis nos setores aeroespacial, de defesa e governamental. Os esforços da Intel Foundry, incluindo a Chiplet Alliance, apoiam diretamente essas demandas estratégicas ao cultivar um ecossistema seguro e baseado em padrões nos EUA. O alinhamento da QuickLogic com essa iniciativa reforça seu status como fornecedora doméstica confiável, ampliando seu alcance em mercados que valorizam segurança e confiabilidade acima de tudo.

Tecnicamente, a adoção da arquitetura baseada em chiplets pela indústria favorece diretamente os pontos fortes da QuickLogic. À medida que o escalonamento monolítico de chips enfrenta desafios crescentes, a abordagem modular baseada em chiplets ganha força, permitindo a integração de blocos funcionais fabricados separadamente. A tecnologia eFPGA da QuickLogic oferece lógica configurável, ideal para integração eficiente nesses pacotes de múltiplos chips. Seu gerador de IP proprietário Australis™ desenvolve rapidamente eFPGA Hard IP para nós avançados como o 18A da Intel, otimizando potência, desempenho e área. Além da defesa, o eFPGA da QuickLogic integra-se a plataformas como o FlashKit™-22RRAM SoC da Faraday Technology, oferecendo flexibilidade incomparável para aplicações de IoT e IA de borda, ao permitir personalização de hardware pós-silício e estender o ciclo de vida dos produtos.

A participação na Intel Foundry Chiplet Alliance oferece vantagens concretas à QuickLogic, incluindo acesso antecipado aos processos e embalagens avançadas da Intel Foundry, redução de custos de prototipagem por meio de shuttles de wafers para múltiplos projetos e participação na definição de padrões interoperáveis por meio do padrão UCIe. Esse posicionamento tático consolida a vantagem competitiva da QuickLogic no cenário avançado da fabricação de semicondutores. Sua inovação consistente e alianças estratégicas robustas evidenciam o futuro promissor da empresa em um mundo sedento por soluções de silício adaptáveis e seguras.

Além dos Bits: A D-Wave Quantum é o Poder Invisível?A D-Wave Quantum está rapidamente consolidando sua posição como uma força transformadora no crescente campo da computação quântica. Recentemente, a empresa alcançou um marco significativo com seu sistema Advantage2, demonstrando uma "computação além do clássico". Essa conquista envolveu a resolução de um complexo problema de simulação de materiais magnéticos em minutos — uma tarefa que demandaria quase um milhão de anos e o equivalente ao consumo anual de eletricidade global pelos supercomputadores clássicos mais poderosos. Esse feito notável, baseado na abordagem especializada de recozimento quântico da D-Wave, a diferencia de outros players do setor, como o Google, que se concentra principalmente em arquiteturas quânticas do tipo gate-model.

O foco tecnológico exclusivo da D-Wave se traduz em uma vantagem comercial formidável. Ela é a única fornecedora de computadores quânticos comercialmente disponíveis, que se destacam na resolução de problemas complexos de otimização — um segmento significativo do mercado de computação quântica. Enquanto os concorrentes ainda enfrentam os desafios do desenvolvimento de sistemas universais do tipo gate-model, a tecnologia de recozimento da D-Wave já oferece aplicações práticas e imediatas. Essa diferenciação estratégica permite à D-Wave capturar e ampliar sua participação de mercado em uma indústria preparada para um crescimento exponencial.

Além de sua força comercial, a D-Wave desempenha um papel crucial na segurança nacional. A empresa mantém laços estreitos com entidades de segurança nacional dos EUA, notadamente por meio do apoio da In-Q-Tel, o braço de capital de risco da CIA. Instalações recentes, como a do sistema Advantage2 na Davidson Technologies para aplicações de defesa, reforçam a importância estratégica da D-Wave em enfrentar desafios complexos de segurança nacional. Apesar de sua tecnologia revolucionária e parcerias estratégicas, as ações da D-Wave exibem considerável volatilidade. Isso reflete tanto a natureza especulativa de uma indústria nascente e complexa quanto possíveis manipulações de mercado por instituições financeiras com interesses conflitantes, destacando as dinâmicas intrincadas que envolvem avanços tecnológicos disruptivos.

Guerra de Preços da BYD Moldará o Futuro dos Veículos Elétricos?O setor de veículos elétricos está enfrentando um período de grande turbulência, exemplificado pela recente queda nas ações da gigante chinesa BYD Company Limited. Essa queda ocorre após a estratégia agressiva da BYD de implementar cortes de preços abrangentes, variando de 10% a até 34% em seus modelos elétricos e híbridos plug-in. Essa ousada manobra, com o objetivo principal de reduzir um estoque acumulado de cerca de 150.000 unidades no início de 2025, intensificou temores de uma guerra de preços no competitivo mercado chinês de veículos elétricos. Embora analistas sugiram que esses descontos possam impulsionar temporariamente as vendas, eles também apontam preocupações mais profundas, como o arrefecimento da demanda por veículos elétricos, a persistente fraqueza econômica na China e as tensões comerciais entre EUA e China, que geram receios de pressão sobre as margens em todo o setor.

Em contraste, enquanto a BYD foca na escala de fabricação, integração vertical e precificação agressiva, a Tesla se destaca por sua busca incessante pela supremacia tecnológica, especialmente na condução autônoma. O compromisso da Tesla com a autonomia é evidente em seu software Full Self-Driving (FSD), que já acumulou mais de 1,3 bilhão de milhas percorridas, e em seus investimentos significativos no supercomputador “Dojo” e no desenvolvimento de chips de IA personalizados. Por outro lado, a BYD também está avançando em sistemas avançados de assistência ao motorista (ADAS), adotando o modelo de IA R1 da DeepSeek. Contudo, o ambicioso projeto Robotaxi da Tesla representa uma proposta de alto risco e alta recompensa, centrada na autonomia totalmente não supervisionada — uma estratégia que, segundo defensores, pode transformar fundamentalmente sua avaliação de mercado.

O cenário competitivo complexo é ainda mais desafiador devido às tensões geopolíticas sino-americanas, que lançam uma sombra sobre empresas chinesas com exposição aos mercados de capitais dos EUA. Apesar da estratégia da BYD de evitar o mercado de carros de passeio americano, focando em regiões como Europa e Sudeste Asiático, as implicações das tensões sino-americanas são inevitáveis. Empresas chinesas listadas nos EUA enfrentam rigorosa supervisão regulatória, a ameaça de serem retiradas da listagem sob legislações como o Holding Foreign Companies Accountable Act (HFCAA) e os impactos de restrições comerciais mais amplas. Esse ambiente levou a alertas graves de instituições financeiras, como o Goldman Sachs, que delineou um cenário extremo em que o valor de mercado coletivo das ações chinesas listadas nos EUA poderia evaporar, destacando que a estabilidade geopolítica é agora tão crucial para os resultados de investimento quanto os fundamentos financeiros.

Archer Aviation: Fato ou Ficção no Ar?A Archer Aviation, uma empresa proeminente na crescente indústria de decolagem e pouso vertical elétrico (eVTOL), recentemente experimentou uma valorização significativa em suas ações, seguida por uma queda acentuada. Essa volatilidade foi desencadeada por um relatório da firma de especulação financeira Culper Research, que acusou a Archer de irregularidades graves e de induzir sistematicamente os investidores ao erro sobre marcos-chave no desenvolvimento e nos testes da aeronave eVTOL Midnight. As alegações da Culper incluíram distorções nos cronogramas de produção, na preparação para voos pilotados e na legitimidade de um “voo de transição” usado para garantir financiamento. O relatório também criticou os gastos promocionais da Archer e alegou falta de progresso na certificação da FAA (Autoridade de Aviação Federal dos EUA), desafiando o cronograma agressivo de comercialização da empresa.

A Archer Aviation refutou de forma rápida e contundente essas alegações, classificando-as como “infundadas” e questionando a credibilidade da Culper Research, citando a reputação de seu fundador por “especular contra e deturpar”. A Archer destacou seus fortes resultados do primeiro trimestre de 2025, com uma redução expressiva do prejuízo líquido e um aumento substancial nas reservas de caixa para mais de US$ 1 bilhão. A empresa apontou seu impulso operacional, incluindo parcerias estratégicas com a Palantir para desenvolvimento de IA e com a Anduril para aplicações de defesa, um contrato de US$ 142 milhões com a Força Aérea dos EUA e pedidos iniciais de clientes superiores a US$ 6 bilhões. A Archer também mencionou seu progresso nas certificações operacionais da FAA, tendo obtido três das quatro licenças essenciais, e sua preparação para os voos de teste “para crédito” em busca da Certificação de Tipo, etapa crítica para operações comerciais com passageiros.

O histórico da Culper Research apresenta um panorama misto, com alvos anteriores como a Soundhound AI sofrendo quedas iniciais nas ações, mas registrando recuperações financeiras expressivas, embora alguns desafios legais tenham persistido. Esse histórico indica que, embora os relatórios da Culper possam causar perturbações imediatas no mercado, eles não predizem consistentemente o fracasso corporativo a longo prazo nem validam totalmente as alegações mais severas. A indústria eVTOL em si enfrenta enormes desafios, incluindo rigorosas exigências regulatórias, altos requisitos de capital e a necessidade de ampla infraestrutura.

Para os investidores, a Archer Aviation continua sendo um investimento de alto risco e longo prazo. As narrativas conflitantes exigem uma abordagem cautelosa, com foco em marcos verificáveis, como o progresso na Certificação de Tipo da FAA, a taxa de queima de caixa, a execução da comercialização e a resposta abrangente da Archer às acusações. Embora a tese de “irregularidades” possa estar exagerada diante do progresso verificável e da sólida posição financeira da Archer, a diligência contínua é essencial. O sucesso de longo prazo da empresa depende de sua capacidade de enfrentar essas complexidades e executar meticulosamente seu ambicioso plano de comercialização.

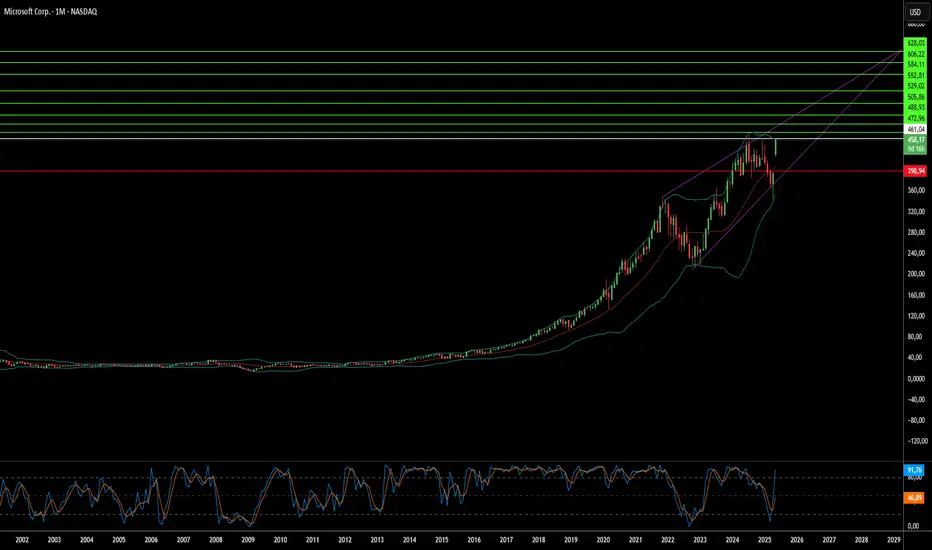

O que impulsiona a ascensão imparável da Microsoft?A Microsoft Corporation demonstra consistentemente sua liderança no mercado, evidenciada por sua significativa valorização e movimentos estratégicos no setor de inteligência artificial. A abordagem proativa da empresa em relação à IA, especialmente por meio da plataforma de nuvem Azure, posiciona-a como um centro essencial de inovação. O Azure agora hospeda uma ampla gama de modelos de IA de ponta, incluindo o Grok da xAI, soluções da OpenAI e outros participantes do setor. Essa estratégia inclusiva, liderada pela visão do CEO Satya Nadella, busca consolidar o Azure como a plataforma definitiva para tecnologias emergentes de IA, oferecendo SLAs robustos e faturamento direto para os modelos hospedados.

A integração de IA da Microsoft permeia profundamente seu ecossistema de produtos, aprimorando significativamente a produtividade empresarial e as capacidades dos desenvolvedores. O novo agente de codificação com IA do GitHub otimiza o desenvolvimento de software ao automatizar tarefas rotineiras, permitindo que os programadores se concentrem em desafios mais complexos. Além disso, o Microsoft Dataverse está se consolidando como uma plataforma segura e poderosa para agentes de IA, utilizando recursos como colunas de prompts e o servidor do Protocolo de Contexto de Modelo (MCP) para transformar dados estruturados em conhecimento dinâmico e acessível. A integração fluida dos dados do Dynamics 365 ao Microsoft 365 Copilot unifica ainda mais a inteligência empresarial, permitindo que os usuários acessem insights abrangentes sem alternar entre plataformas.

Além de seus principais produtos de software, a nuvem Azure da Microsoft fornece infraestrutura essencial para projetos transformadores em setores altamente regulamentados. O Met Office do Reino Unido, por exemplo, migrou com sucesso suas operações de supercomputação para o Azure, melhorando a precisão das previsões meteorológicas e impulsionando pesquisas climáticas. Da mesma forma, a startup finlandesa Gosta Labs utiliza o ambiente seguro e compatível do Azure para desenvolver soluções de IA que automatizam o registro de prontuários médicos, reduzindo significativamente a carga administrativa no setor de saúde. Essas parcerias estratégicas e avanços tecnológicos destacam o papel central da Microsoft na promoção da inovação em diversos setores, consolidando sua posição como uma força dominante no cenário tecnológico global.

Honeywell: Salto Quântico ou Manobra Geopolítica?A Honeywell está se posicionando estrategicamente para um crescimento significativo, alinhando-se às megatendências críticas, como o futuro da aviação e o campo emergente da computação quântica. A empresa demonstra resiliência e visão estratégica, investindo ativamente em parcerias e iniciativas destinadas a capturar oportunidades em mercados emergentes e consolidar sua liderança em tecnologias industriais diversificadas. Essa abordagem visionária é evidente em seus principais segmentos de negócios, impulsionando a inovação e a expansão de mercado.

Iniciativas-chave destacam a trajetória da Honeywell. No setor aeroespacial, a seleção do sistema de comunicações JetWave™ X para a aeronave ARES do Exército dos EUA reforça seu papel em aprimorar as capacidades de defesa por meio de comunicações via satélite avançadas e resilientes. Além disso, a parceria ampliada com a Vertical Aerospace para os sistemas críticos da aeronave VX4 eVTOL posiciona a Honeywell na vanguarda da mobilidade aérea urbana. No campo da computação quântica, a subsidiária Quantinuum, controlada majoritariamente pela Honeywell, firmou recentemente uma joint venture de até US$ 1 bilhão com a Al Rabban Capital do Catar, visando desenvolver aplicações personalizadas para a região do Golfo. Esse investimento significativo confere à Quantinuum uma vantagem pioneira em um mercado global em rápido crescimento.

Eventos geopolíticos moldam significativamente o cenário operacional da Honeywell. O crescimento dos investimentos globais em defesa oferece oportunidades para seu segmento aeroespacial, enquanto políticas comerciais e dinâmicas regionais exigem adaptação estratégica. A Honeywell enfrenta esses desafios com estratégias proativas, como a gestão dos impactos tarifários por meio de ajustes de preços e da cadeia de suprimentos, além da reestruturação em três divisões para aumentar o foco e a agilidade. O planejamento estratégico da empresa prioriza indicadores antecipados e entregas confiáveis, reforçando sua capacidade de navegar por complexidades globais e capitalizar oportunidades decorrentes de mudanças nas dinâmicas geopolíticas.

Analistas preveem um forte desempenho financeiro para a Honeywell, projetando crescimento significativo na receita e no lucro por ação nos próximos anos, o que sustenta a expectativa de aumento nos dividendos. Embora as ações sejam negociadas com um prêmio moderado em relação às médias históricas, as avaliações dos analistas e a confiança positiva dos investidores institucionais refletem otimismo em relação à direção estratégica e às perspectivas de crescimento da empresa. O compromisso da Honeywell com a inovação, parcerias estratégicas e operações adaptáveis a posiciona de forma robusta para alcançar um desempenho financeiro sustentado e manter a liderança de mercado em um ambiente global dinâmico.