Poderá a Soberana da Cirurgia Sobreviver ao Próprio Sucesso?A Intuitive Surgical encontra-se num paradoxal cruzamento no início de 2026. Apesar de apresentar resultados impressionantes no quarto trimestre de 2025, com 2,87 mil milhões de dólares em receitas e um crescimento homólogo de 18,8%, a líder indiscutível na cirurgia assistida por robótica enfrenta pressões sem precedentes em múltiplas frentes. O lançamento bem-sucedido do sistema da Vinci 5, com tecnologia inovadora de feedback de força e aprovação da FDA para procedimentos cardíacos, posiciona a empresa para capturar novos mercados. No entanto, este triunfo tecnológico coincide com um "abismo de patentes", dado que propriedade intelectual crítica expirou em janeiro de 2026, abrindo a porta para que concorrentes repliquem funcionalidades centrais que anteriormente definiam o fosso competitivo da Intuitive.

A fortaleza da empresa está sitiada por ângulos inesperados. O litígio antitrust da Restore Robotics, reforçado pela autorização da FDA para instrumentos remanufaturados de terceiros, ameaça comoditizar a componente de alta margem do modelo de negócio "razor-and-blade" da Intuitive — instrumentos e acessórios que representam mais de 50% da receita. Entretanto, a guerra geopolítica transformou a gestão da cadeia de abastecimento numa estratégia existencial: a China controla 90% da capacidade de refinação de elementos de terras raras críticos para os motores dos robôs, com restrições de exportação suspensas apenas até novembro de 2026. Tarifas que atingem 145% em componentes essenciais comprimem as margens, apesar das orientações da gestão que mantêm margens de lucro bruto de 67-68% através de uma engenharia de custos agressiva.

O cenário macroeconómico agrava estes desafios. As projeções da Intuitive para 2026 apontam para uma desaceleração do crescimento de procedimentos para 13-15%, uma inevitabilidade matemática à medida que a empresa enfrenta a saturação nos mercados principais dos EUA e tem de extrair crescimento de fontes mais difíceis: expansão internacional com taxas de reembolso mais baixas, novas indicações complexas como a cirurgia cardíaca e centros de cirurgia ambulatória sensíveis ao preço. O modelo de receita recorrente da empresa, com 81% do rendimento proveniente da base instalada de mais de 9.000 sistemas, proporciona resiliência, mas os hospitais que enfrentam inflação salarial e restrições de capital escrutinam cada compra de um robô de 2 milhões de dólares com uma intensidade sem precedentes.

A Intuitive permanece soberana no bloco operatório, mas 2026 revela que manter a hegemonia requer mestria para além da inovação cirúrgica. A empresa deve, simultaneamente, fortificar-se contra interrupções na cadeia de abastecimento, defender o seu modelo económico em tribunal, penetrar em novas fronteiras clínicas sem tecnologia hática total (a autorização cardíaca restringe notavelmente o feedback de força em corações batendo) e navegar pelas vulnerabilidades de cibersegurança à medida que os sistemas se integram nas redes hospitalares. O "Bisturi Soberano" continua afiado, mas a mão que o empunha deve agora ser tão hábil na estratégia geopolítica, defesa jurídica e segurança digital quanto é no avanço das fronteiras da cirurgia minimamente invasiva.

Healthcare

Um Gigante Médico Pode Virar História de Crescimento?A Medtronic entra em 2026 com forte momentum, e a valorização de 23% da ação reflete melhorias fundamentais, não entusiasmo especulativo. A empresa reportou resultados sólidos no 2º trimestre fiscal de 2026, com receita de cerca de US$ 9 bilhões (+6,6% A/A) e lucro ajustado por ação subindo 8% para US$ 1,36, superando tanto as projeções internas quanto as dos analistas. O destaque foi o segmento cardiovascular, com receita subindo 10,8% para cerca de US$ 3,4 bilhões — o crescimento mais forte em mais de uma década (fora do período pandêmico), sugerindo aceleração sustentável no core business.

A tecnologia de ablação por campo pulsado (PFA) emergiu como driver transformacional de crescimento: o sistema PulseSelect recebeu aprovação FDA como primeira plataforma PFA para fibrilação atrial. Isso impulsionou receita de Soluções de Ablação Cardíaca em 71% no trimestre, incluindo +128% nos EUA. Fora da cardiologia, o sistema cirúrgico robótico Hugo representa iniciativa estratégica para penetrar no mercado ainda subdesenvolvido de robótica cirúrgica, tendo sido submetido à FDA após ensaios urológicos bem-sucedidos com taxa de sucesso de 98,5%. Esses avanços posicionam a Medtronic em múltiplos segmentos de alto crescimento: neuromodulação, denervação renal e gestão de diabetes.

Do ponto de vista de investimento, a Medtronic oferece combinação atraente de qualidade, renda e potencial de crescimento. A empresa aumentou dividendos por 48 anos consecutivos (Dividend Aristocrat), com yield atual na faixa baixa de 3% — acima da média do S&P 500 — preservando capital para P&D e aquisições. A gestão demonstrou execução aprimorada, com elevações consistentes de guidance e alocação equilibrada de capital. Apesar de riscos em execução robótica, decisões estratégicas em diabetes e negociações com pagadores, a tese fundamental permanece intacta para investidores de longo prazo que buscam crescimento defensivo com fluxos de caixa crescentes e exposição às tendências estruturais de saúde (envelhecimento populacional e adoção de procedimentos minimamente invasivos).

A integração salva a CVS ou a afunda?A CVS Health enfrenta uma convergência perigosa de riscos que ameaça seu modelo de negócios integrado verticalmente. A subsidiária de Gerente de Benefícios de Farmácia (PBM), Caremark, enfrenta escrutínio regulatório intensificado à medida que legisladores miram nas estruturas opacas de rebates e mecanismos de precificação de spread que sustentam a lucratividade do PBM. Ao mesmo tempo, o crescimento explosivo de medicamentos GLP-1 de alto custo para perda de peso criou uma pressão sem precedentes na formulação. A decisão da CVS de excluir o Zepbound da Eli Lilly em favor do Wegovy da Novo Nordisk, baseada puramente no preço, fracassou de forma espetacular. A Lilly retirou publicamente seus funcionários do plano PBM da CVS e mudou para a concorrente Rightway Healthcare, sinalizando um profundo ceticismo de mercado sobre a capacidade da CVS de equilibrar controle de custos com resultados clínicos. Essa deserção valida preocupações de que grandes empregadores estão cada vez mais dispostos a abandonar os "Três Grandes" PBMs por alternativas transparentes.

A estratégia de aquisição da empresa provou-se um desastre econômico, com a CVS registrando uma impressionante baixa de impairment de US$ 5,7 bilhões em goodwill na Oak Street Health no terceiro trimestre de 2025, admitindo efetivamente que os ativos de atenção primária foram superavaliados dramaticamente. Essa baixa massiva compromete a tese central de que a integração vertical de seguros (Aetna), PBM (Caremark) e entrega de cuidados cria valor sinérgico. Enquanto isso, as margens operacionais erodem de múltiplas direções: US$ 833 milhões em encargos de litígio de práticas comerciais passadas, taxas de dispensação de genéricos em declínio à medida que medicamentos GLP-1 de marca caros deslocam genéricos, e a realidade estrutural de que a proteção robusta de patentes em medicamentos GLP-1 estendendo-se até os anos 2040 elimina a alavancagem tradicional do PBM de ameaçar competição genérica.

A CVS enfrenta vulnerabilidades sistêmicas adicionais em domínios geopolíticos, tecnológicos e científicos. A dependência da empresa de Ingredientes Farmacêuticos Ativos obtidos da China e da Índia a expõe a interrupções na cadeia de suprimentos, tarifas e mandatos de fabricação doméstica obrigatórios, mas caros. Sua vasta infraestrutura integrada cria um ponto único de falha atraente para ciberataques, agravado pelo investimento de US$ 20 bilhões em tecnologia para interconectar ainda mais todos os segmentos. Mais criticamente, os fabricantes de produtos farmacêuticos detêm alavancagem sem precedentes devido à exclusividade de patentes estendida de terapias GLP-1 inovadoras, sem alívio genérico significativo por 15-20 anos, forçando a CVS a uma escolha perpétua entre excluir medicamentos superiores e perder clientes, ou aceitar cobertura que erode severamente as margens.

Até que a CVS demonstre retenção sustentável de clientes PBM entre grandes empregadores, integração bem-sucedida de seus ativos de entrega de saúde sem mais impairments, e uma estratégia viável para navegar o assalto regulatório à economia tradicional do PBM, o perfil de investimento permanece fundamentalmente desafiado. A deserção da Lilly representa mais do que uma perda de cliente única; ela expõe fragilidade estrutural em um modelo de negócios cada vez mais desalinhado com as demandas do mercado por transparência, adequação clínica e inovação tecnológica.

Como o VIZZ redefine o futuro dos cuidados com a visão?A LENZ Therapeutics, Inc. está rapidamente se estabelecendo como uma força dominante no mercado de tratamento da presbiopia após a aprovação do colírio VIZZ pela FDA. Esta solução à base de aceclidina, que restaura a visão de perto por até 10 horas, foi recebida de forma extremamente positiva pelo mercado. As ações da empresa dispararam, atingindo uma nova máxima de 52 semanas, com analistas emitindo recomendações de "compra forte" e definindo preços-alvo de até US$ 56. Este sucesso é sustentado por iniciativas estratégicas em várias frentes, desde a expansão global até a inovação tecnológica.

O crescimento da empresa é impulsionado por uma abordagem geopolítica e geoestratégica inteligente. Ao firmar acordos de licenciamento e parcerias em mercados-chave como China e Canadá, a LENZ Therapeutics está mitigando riscos associados às tensões no comércio global e consolidando sua posição como líder em inovação oftalmológica. Esses acordos, com a CORXEL Pharmaceuticals e a Laboratoires Théa, proporcionam pagamentos significativos por marcos atingidos e royalties, diversificando as fontes de receita e acelerando a comercialização do VIZZ. Tendências macroeconômicas, como o envelhecimento da população mundial e o aumento dos gastos com saúde, ampliam ainda mais a demanda por tratamentos não invasivos, posicionando a LENZ para um crescimento sustentado.

A superioridade tecnológica do VIZZ é um fator-chave de diferenciação. O colírio atua contraindo seletivamente o esfíncter da íris, criando um efeito de orifício que melhora a visão de perto sem os efeitos colaterais comuns, como dores de cabeça ou na testa, presentes em tratamentos concorrentes. Este avanço científico, respaldado por dados robustos de testes clínicos de Fase 3, é protegido por um forte portfólio de patentes que cobre suas formulações e métodos exclusivos. Além disso, o compromisso da empresa com a cibersegurança e métodos de distribuição de alta tecnologia garante a integridade dos dados e a distribuição eficiente do produto, aumentando a confiança dos investidores e garantindo sua vantagem competitiva no dinâmico setor de biotecnologia.

O Caos Global Pode Alimentar os Gigantes Farmacêuticos?A impressionante trajetória de crescimento da Merck demonstra como uma líder farmacêutica pode transformar incertezas globais em vantagens estratégicas. A empresa navegou magistralmente por tensões geopolíticas, incluindo disputas comerciais entre EUA e China, ao diversificar suas cadeias de suprimentos e estabelecer redes de fabricação regionalizadas. Ao mesmo tempo, a Merck capitalizou sobre tendências macroeconômicas, como o envelhecimento populacional e o aumento da prevalência de doenças crônicas, que sustentam uma demanda contínua por medicamentos independentemente das flutuações econômicas. Essa posição estratégica permite que a empresa prospere em meio à instabilidade global, garantindo fluxos de receita sustentados por tendências demográficas favoráveis.

A base do sucesso da Merck reside em seu motor de inovação, alimentado por avanços científicos de ponta e uma transformação digital abrangente. A parceria com a Moderna em tecnologia de mRNA e a contínua expansão das indicações do Keytruda exemplificam sua capacidade de aproveitar colaborações externas e capacidade excepcional em P&D interna. A Merck integrou estrategicamente inteligência artificial, análise de big data e técnicas avançadas de fabricação em suas operações, criando uma vantagem competitiva integrada que acelera o desenvolvimento de medicamentos, reduz custos e melhora a eficiência de entrada no mercado.

Proteger o crescimento futuro exige defesas inexpugnáveis para ativos de propriedade intelectual e segurança cibernética. A Merck utiliza estratégias sofisticadas de gerenciamento de ciclo de vida de patentes, incluindo defesa agressiva e proativa contra biossimilares e expansões contínuas de indicações terapêuticas, para estender a vida comercial de medicamentos blockbusters além da expiração da patente principal. Os investimentos substanciais da empresa em cibersegurança protegem seus valiosos dados de P&D e propriedade intelectual contra ameaças cada vez mais sofisticadas, incluindo espionagem patrocinada por Estados, garantindo continuidade operacional e vantagem competitiva.

Olhando para o futuro, o crescimento contínuo da Merck depende de sua capacidade de manter essa abordagem multifacetada enquanto se adapta às dinâmicas de mercado em evolução. O compromisso da empresa com os princípios de sustentabilidade ESG e responsabilidade social corporativa não apenas atrai investidores socialmente conscientes, como também ajuda a reter talentos de ponta em um cenário competitivo. Combinando inovação orgânica, aquisições estratégicas, proteção robusta de propriedade intelectual e gestão de riscos proativa, a Merck posiciona-se como uma líder resiliente capaz de converter a complexidade global em domínio farmacêutico sustentável.

A Queda da Sarepta: Uma Confluência de Desafios?A Sarepta Therapeutics (SRPT) enfrenta ventos contrários significativos no mercado. As ações da empresa sofreram uma queda acentuada, decorrente de múltiplos fatores interconectados. Sua principal terapia gênica, ELEVIDYS, está no epicentro desses desafios. Mortes recentes de pacientes associadas a tecnologias genéticas semelhantes levantaram preocupações com a segurança. A FDA solicitou uma suspensão voluntária das remessas do ELEVIDYS após a emissão de um alerta de "caixa preta" devido a riscos de lesão hepática. Além disso, o estudo confirmatório EMBARK não atingiu seu objetivo primário. Esses reveses clínicos e regulatórios abalaram profundamente a confiança dos investidores.

Além das questões específicas do medicamento, dinâmicas mais amplas do setor impactam a Sarepta. Pressões macroeconômicas, como o aumento das taxas de juros, reduziram as avaliações no setor de biotecnologia. Tensões geopolíticas afetam cadeias de suprimentos globais e dificultam colaborações científicas internacionais. O cenário de propriedade intelectual está cada vez mais complexo, com desafios e expirações de patentes ameaçando fontes de receita. Riscos de cibersegurança também representam uma ameaça significativa, já que violações de dados podem comprometer informações sensíveis de pesquisa e desenvolvimento (P&D) e dados de pacientes.

O ambiente regulatório está em constante evolução. A FDA tem exigido dados confirmatórios mais robustos para terapias gênicas, prolongando a incerteza em aprovações aceleradas. Iniciativas governamentais, como o Inflation Reduction Act, buscam controlar os custos de medicamentos, o que pode impactar as projeções futuras de receita. A dependência da Sarepta na tecnologia de vetores adeno-associados (AAV) também apresenta riscos inerentes, já que tecnologias emergentes de edição genética podem tornar sua atual linha de produtos obsoleta. Juntos, esses fatores amplificam os impactos negativos.

A recuperação da Sarepta dependerá de uma navegação estratégica. Obter a aprovação plena da FDA para o ELEVIDYS é crucial. Expandir seu rótulo e maximizar o potencial comercial são passos essenciais. Diversificar o portfólio além de um único ativo ajudará a mitigar riscos. Uma gestão disciplinada de custos será fundamental nesse ambiente econômico. Parcerias estratégicas podem trazer suporte financeiro e expertise técnica. A trajetória da Sarepta oferece lições valiosas sobre a maturidade do setor de terapia gênica.

A Promessa do Investimento em Edição de Genes Está ao Alcance?A CRISPR Therapeutics está na vanguarda da revolução da edição de genes, avançando para uma fase comercial após a aprovação histórica do CASGEVY. Este tratamento pioneiro tem como alvo a anemia falciforme e a beta-talassemia, validando o potencial transformador da tecnologia CRISPR-Cas9 e marcando o início de uma nova era na medicina. A entrada do CASGEVY no mercado representa uma prova de conceito fundamental, abrindo caminho para aplicações mais amplas da edição de genes no tratamento de doenças genéticas.

Apesar desse avanço científico, o lançamento comercial do CASGEVY enfrenta desafios imediatos, principalmente devido ao alto custo e à complexidade na administração, o que contribui para vendas iniciais modestas. Embora a receita seja reportada pela parceira de desenvolvimento Vertex Pharmaceuticals, a CRISPR recebe uma parcela dos lucros. A empresa atualmente opera com prejuízo, com despesas operacionais significativamente superiores às receitas, provenientes principalmente de financiamentos e subsídios. No entanto, uma sólida reserva de caixa proporciona estabilidade financeira enquanto a CRISPR avança com um pipeline ambicioso, focado em doenças como câncer, diabetes e condições cardiovasculares, além de seus esforços comerciais com o CASGEVY.

O cenário de propriedade intelectual permanece dinâmico, marcado por disputas contínuas de patentes sobre a tecnologia CRISPR-Cas9, que podem influenciar futuras licenças e a concorrência. Paralelamente, a CRISPR Therapeutics contribui para avanços na medicina personalizada e nos sistemas de entrega. Um feito notável inclui o desenvolvimento e a entrega rápidos de uma terapia CRISPR personalizada baseada em mRNA para um distúrbio metabólico raro, utilizando nanopartículas de lipídios, demonstrando um modelo potencial para tratamentos rápidos e específicos, e destacando o papel crucial das tecnologias de entrega avançadas na ampliação do alcance terapêutico da edição de genes.

Para os investidores, a CRISPR Therapeutics representa uma oportunidade de alto risco e alta recompensa. As ações têm mostrado volatilidade, refletindo a atual falta de lucratividade e as condições do mercado. Ainda assim, a forte participação institucional e as avaliações otimistas dos analistas demonstram confiança no potencial de longo prazo. O extenso pipeline da empresa e sua tecnologia fundamental posicionam-na para um crescimento significativo no futuro, caso os programas clínicos sejam bem-sucedidos e a adoção comercial de suas terapias se expanda, e sugere que, para aqueles com uma visão de longo prazo, a promessa da edição de genes pode, de fato, estar ao alcance.

IA em Biotecnologia: O Futuro das Terapias Oncológicas?A Lantern Pharma Inc. está se destacando no setor de biotecnologia ao utilizar sua plataforma proprietária de inteligência artificial, RADR®, para acelerar o desenvolvimento de terapias oncológicas direcionadas. Recentemente, a empresa alcançou marcos significativos, incluindo a aprovação da FDA para um ensaio clínico de Fase 1b/2 do composto LP-184 em um subtipo de carcinoma pulmonar de não pequenas células (CPNPC) de difícil tratamento. Essa população de pacientes, caracterizada por mutações genéticas específicas e baixa resposta aos tratamentos disponíveis, representa uma necessidade médica significativa não atendida e um mercado multibilionário. O mecanismo do LP-184, que atua seletivamente em células cancerígenas com superexpressão da enzima PTGR1, oferece uma abordagem de precisão para aumentar a eficácia e reduzir a toxicidade.

O potencial do LP-184 estende-se além do CPNPC, com múltiplas designações de via rápida (Fast Track) concedidas pela FDA para cânceres agressivos, como o câncer de mama triplo-negativo (CMTN) e o glioblastoma. Dados pré-clínicos comprovam sua eficácia nessas áreas, incluindo sinergia com outras terapias e propriedades favoráveis, como a capacidade de penetrar a barreira hematoencefálica para tumores do sistema nervoso central. Além disso, a Lantern Pharma demonstra compromisso com cânceres pediátricos raros, obtendo designações de Doença Pediátrica Rara para o LP-184 em tumores rabdoides malignos (MRT), rabdomiossarcoma (RMS) e hepatoblastoma, o que pode gerar valiosos vouchers de revisão prioritária.

A sólida posição financeira da empresa, com forte liquidez segundo dados do InvestingPro, suporta seu investimento contínuo em pesquisa e desenvolvimento (P&D) e no pipeline impulsionado por IA. Apesar de registrar prejuízo líquido devido a esses investimentos, a Lantern Pharma planeja divulgar dados cruciais em 2025 e busca ativamente novos investimentos. Analistas consideram a ação potencialmente subvalorizada, com metas de preço que sugerem crescimento futuro. A estratégia da Lantern Pharma, que combina inteligência artificial avançada com um profundo conhecimento da biologia do câncer, posiciona a empresa para atender pacientes com necessidades médicas elevadas e transformar o desenvolvimento de medicamentos oncológicos.

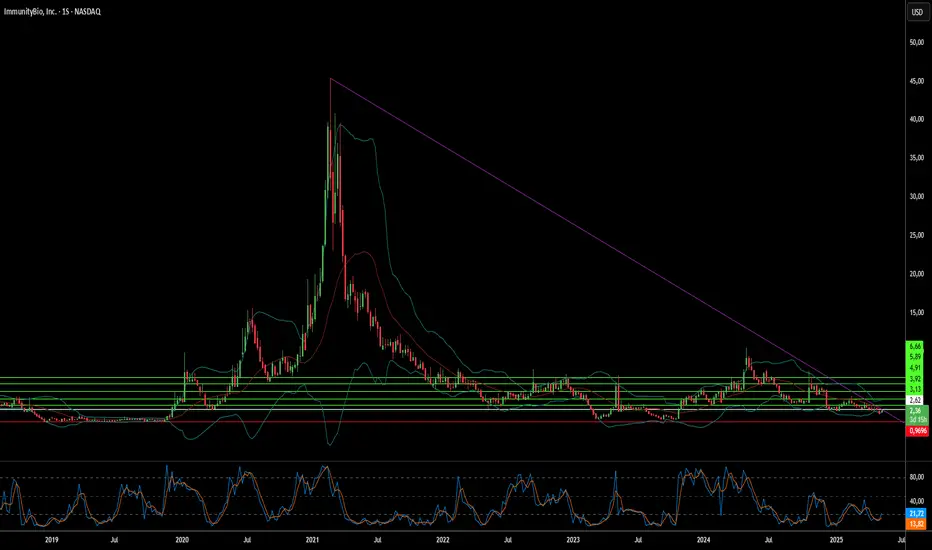

ImmunityBio: Catalisador para uma Nova Era?A ImmunityBio, Inc. está se destacando como uma força significativa no setor de biotecnologia, movida pelo sucesso e pelo crescente potencial de seu principal ativo de imunoterapia, ANKTIVA® (nogapendekin alfa inbakicept-pmln). A empresa alcançou um marco crucial com a aprovação da FDA do ANKTIVA em combinação com BCG para o tratamento do câncer de bexiga não músculo-invasivo (NMIBC) com carcinoma in situ, resistente ao BCG. Essa aprovação atende a uma necessidade crítica e aproveita o mecanismo inovador do ANKTIVA como um agonista de IL-15, projetado para ativar células imunológicas essenciais e induzir respostas duradouras. Com base nesse avanço, a ImmunityBio está buscando acesso ao mercado global, com pedidos submetidos à EMA e à MHRA para possível aprovação na Europa e no Reino Unido até 2026.

Além do progresso regulatório, a ImmunityBio enfrenta proativamente desafios no atendimento ao paciente, especialmente a escassez de BCG TICE® nos EUA. Por meio de um Programa de Acesso Expandido autorizado pela FDA, a empresa fornece BCG recombinante (rBCG), oferecendo uma alternativa vital e ampliando o acesso ao tratamento, sobretudo em regiões carentes. Essa iniciativa beneficia pacientes e abre um novo canal de mercado para as terapias da ImmunityBio. Comercialmente, o lançamento do ANKTIVA nos EUA está ganhando tração, facilitado por um código J permanente que simplifica a cobrança e amplia a cobertura de seguros, alcançando mais de 240 milhões de beneficiários.

A visão estratégica da ImmunityBio abrange outros tipos de câncer prioritários. A empresa está explorando o potencial do ANKTIVA no câncer de pulmão de células não pequenas (NSCLC) por meio de um ensaio clínico de Fase 3 com a BeiGene. Essa colaboração segue dados promissores de Fase 2, que demonstram a capacidade do ANKTIVA de restaurar a atividade de inibidores de checkpoint em pacientes que progrediram em terapias anteriores, resultando em sobrevida geral prolongada. Esses resultados destacam o amplo potencial do ANKTIVA como uma terapia de citocinas capaz de combater a linfopenia e restaurar a função imunológica em diversos tumores. O desempenho financeiro recente da ImmunityBio reflete esse progresso clínico e comercial, marcado por um aumento significativo na receita, alimentado pelas vendas de ANKTIVA e pelo otimismo dos investidores.

A Lilly Pode Redefinir a Liderança no Mercado de Emagrecimento?A Eli Lilly está rapidamente se consolidando como uma força dominante no crescente mercado de medicamentos para perda de peso, desafiando diretamente a atual líder, a Novo Nordisk. Apesar de sua principal terapia, o Zepbound (tirzepatida), ter chegado ao mercado bem depois do Wegovy (semaglutida), da Novo Nordisk, a Lilly alcançou um sucesso comercial notável. A receita significativa do Zepbound em 2024 reflete sua rápida adoção e forte posicionamento competitivo, levando analistas de mercado a preverem que as vendas do medicamento para obesidade da Eli Lilly superarão as da Novo Nordisk nos próximos anos. Essa ascensão meteórica destaca o impacto de um produto altamente eficaz em um mercado com enorme demanda não atendida.

O sucesso da tirzepatida, princípio ativo tanto do Zepbound quanto do tratamento para diabetes Mounjaro, deriva de seu mecanismo duplo, que atua nos receptores GLP-1 e GIP, oferecendo benefícios clínicos potencialmente superiores. A posição da empresa no mercado foi ainda mais fortalecida por uma recente decisão de um tribunal federal dos EUA, que manteve a determinação da FDA de retirar a tirzepatida da lista de medicamentos em escassez. Essa vitória jurídica impede que farmácias de manipulação produzam versões não autorizadas e mais baratas do Zepbound e do Mounjaro, protegendo a exclusividade de mercado da Lilly e garantindo a integridade da cadeia de suprimento dos produtos aprovados.

Olhando para o futuro, o pipeline da Eli Lilly inclui o promissor agonista oral do receptor GLP-1, o orforglipron. Resultados positivos de estudos clínicos de Fase 3 sugerem seu potencial como uma alternativa prática e não injetável, com eficácia comparável às terapias atuais. Por ser uma molécula pequena, o orforglipron oferece vantagens em escalabilidade de produção e custos, o que pode ampliar significativamente o acesso global, caso seja aprovado. A Eli Lilly está expandindo ativamente sua capacidade de manufatura para atender à crescente demanda por suas terapias incretinas, posicionando-se para capitalizar o vasto e em expansão mercado global de soluções para controle de peso.

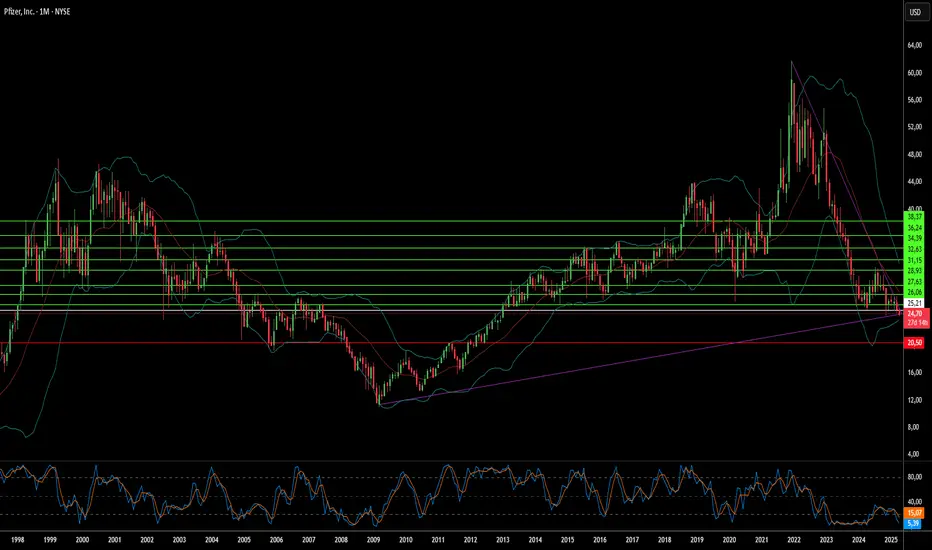

A Vantagem Colaborativa: O Segredo da Inovação da Pfizer?O sucesso da Pfizer na indústria biofarmacêutica resulta de suas competências internas aliadas a uma adoção estratégica da colaboração externa. Essa abordagem proativa, que atravessa diversas fronteiras tecnológicas, fomenta a inovação em suas operações. Desde parcerias com a QuantumBasel e a D-Wave para otimizar o planejamento de produção por meio de recozimento quântico, até a colaboração com a XtalPi para revolucionar a descoberta de medicamentos com previsão de estruturas cristalinas baseada em IA, Pfizer evidencia as vantagens concretas de parcerias intersetoriais. Essas iniciativas refletem o compromisso da empresa em explorar tecnologias de ponta para aumentar a eficiência, acelerar a identificação de candidatos promissores a medicamentos e melhorar os resultados para os pacientes, consolidando sua posição competitiva.

O artigo destaca exemplos específicos dos esforços colaborativos da Pfizer. O Pfizer Healthcare Hub em Freiburg funciona como um catalisador, ligando necessidades internas à inovação externa. A prova de conceito bem-sucedida no planejamento de produção com recozimento quântico gerou economia significativa de tempo e recursos. Além disso, a parceria com a XtalPi reduziu drasticamente o tempo necessário para determinar a estrutura tridimensional de moléculas potenciais, possibilitando uma triagem de medicamentos mais rápida e eficaz. Essas colaborações exemplificam o foco estratégico da Pfizer em aproveitar expertise especializada e tecnologias avançadas de parceiros externos para superar desafios complexos ao longo da cadeia de valor farmacêutica.

Além desses projetos específicos, a Pfizer participa ativamente do ecossistema mais amplo da computação quântica, reconhecendo seu potencial transformador para o design de medicamentos, estudos clínicos e medicina personalizada. Parcerias com gigantes da tecnologia, como a IBM, e outras empresas farmacêuticas destacam o interesse do setor em explorar o poder da computação quântica. Embora a tecnologia ainda esteja em seus estágios iniciais, o envolvimento proativo da Pfizer nesse ecossistema colaborativo a posiciona na vanguarda das futuras inovações em saúde. Esse compromisso com a sinergia, da pesquisa básica à entrada no mercado, reflete uma crença fundamental no poder da colaboração para impulsionar avanços significativos na indústria farmacêutica.

Fissuras na Armadura da J&J?A Johnson & Johnson, uma líder estabelecida no setor global de saúde, enfrenta desafios substanciais que levantam questões significativas sobre sua trajetória futura e avaliação de mercado. O principal deles é a persistente e gigantesca litigância em torno de seu talco para bebês. Com dezenas de milhares de processos alegando relação com o câncer, a estratégia da empresa de lidar com essa responsabilidade por meio de falência foi repetidamente rejeitada pelos tribunais, a mais recente envolvendo uma proposta de acordo de US$ 10 bilhões. Isso força a J&J a potencialmente enfrentar mais de 60.000 ações individuais na justiça, gerando enorme incerteza financeira e a possibilidade de custos legais e indenizações exorbitantes.

Essas preocupações são agravadas pelo crescente escrutínio sobre as práticas de marketing da empresa, tanto passadas quanto recentes. Um juiz federal recentemente impôs uma multa de US$ 1,64 bilhão à divisão farmacêutica da J&J por marketing enganoso de medicamentos contra o HIV, citando «um esquema deliberado e calculado». Isso se soma a acordos anteriores de vários milhões de dólares relacionados a alegados incentivos financeiros indevidos pagos a cirurgiões para implantes ortopédicos por sua subsidiária DePuy, além de disputas fiscais na Índia sobre despesas questionáveis de "patrocínio profissional" associadas a atividades semelhantes. Esses episódios revelam recorrentes problemas legais e éticos que resultam em penalidades financeiras significativas e danos à reputação.

Diante desses fatores, a litigância não resolvida do talco, as substanciais penalidades financeiras por violações de marketing e as persistentes dúvidas sobre a conduta ética da empresa criam obstáculos significativos para a Johnson & Johnson. O impacto acumulado dessas batalhas jurídicas em andamento, potenciais passivos futuros e danos à imagem corporativa pode drenar recursos, desviar o foco da gestão de suas operações centrais e corroer a confiança dos investidores. Esses fatores convergentes representam riscos tangíveis que podem pressionar significativamente o preço das ações da empresa para baixo no futuro.

A Dor Pode Ser Gerenciada Sem Vício?A Vertex Pharmaceuticals alcançou um avanço monumental no tratamento da dor, garantindo a aprovação da FDA para o Journavx, a primeira nova classe de analgésico em mais de 20 anos. Este medicamento não opioide representa uma mudança de paradigma, atacando os sinais de dor diretamente na origem, sem os riscos de dependência associados aos analgésicos tradicionais. A importância desse desenvolvimento não pode ser subestimada, pois promete uma nova era em que a dor aguda pode ser tratada de forma eficaz e segura, potencialmente transformando o cenário do tratamento médico para milhões de pessoas.

O Journavx atua inibindo seletivamente o NaV1.8, um canal de sódio essencial para a sinalização da dor, impedindo que os sinais de dor alcancem o cérebro. Esse mecanismo não apenas oferece alívio, mas também o faz sem os efeitos colaterais que há muito atormentam o uso de opioides. As implicações para a saúde são profundas, fornecendo a médicos e pacientes uma ferramenta que pode redefinir a forma como abordamos o tratamento da dor em ambientes clínicos. O sucesso da Vertex com o Journavx demonstra o compromisso da empresa em desenvolver tratamentos inovadores para algumas das necessidades mais urgentes da medicina moderna.

Financeiramente, essa aprovação fortaleceu a posição de mercado da Vertex, refletida por um aumento significativo no desempenho das ações após o anúncio. Com uma projeção de receita para 2025 entre US$ 11,75 e US$ 12,0 bilhões, a Vertex não está apenas colhendo os frutos dessa única aprovação, mas também expandindo seus horizontes terapêuticos. As transições estratégicas de liderança anunciadas juntamente com essa aprovação indicam um plano robusto para inovação futura, desafiando investidores e profissionais de saúde a refletirem sobre o cenário em evolução do desenvolvimento de medicamentos e do cuidado ao paciente.

Este momento nos convida a refletir sobre o futuro da indústria farmacêutica — um futuro onde a eficácia não compromete a segurança, onde a inovação no tratamento pode trazer benefícios sociais mais amplos ao reduzir a dependência de substâncias viciantes. A jornada da Vertex com o Journavx pode ser apenas o começo de um novo capítulo na ciência médica, inspirando-nos a imaginar um mundo onde o tratamento da dor seja mais humano e centrado no bem-estar.