Último rebalanceamento de Nasdaq reduz o peso de GoogleOs índices que compõem o mercado acionário sofrem modificações periodicas para manter o índice equilibrado, preservar a representatividade e cumprir regras de diversificação. No caso de Nasdaq isso é feito trimestralmente, balanceando os setores e ações de maior peso. Consequentemente essas modificações são relevantes para os investidores entenderem o que será mais relevante para a valorização do benchmark.

A mais recente modificação ( a modificação trimestral ) foi feita dia 31/03/2025 trazendo novamente um antigo player ao top 10 ações mais pesadas e rebaixando o google em seu lugar.

No primeiro TRI ainda tinhamos as duas ações da Aplhabet (Google) e tinhamos a Costco como a menos pesada de todas. Para esse segundo trimestre, Alphabet foi rebaixada e no lugar de GOOG foi adicionada Netflix à frente do Tesla. Tesla perdeu mais de 1% de peso na composição do índice.

Também podemos observar que as 3 maiores de tecnologia, Microsoft, Aple e Nvidia também perderam um pouco de peso, indicando uma diluição na concentração.

Analisando os setores, a redução marginal de exposição em Tecnologia abre espaço para o índice aumentar exposição a sertores mais defensivos, como Telecomunicações, Consumo Básico e Cuidados Médicos. Vale ressaltar aqui que o tema do índice é Tecnologia, então esse setor sempre será dominante.

Porque os índices fazem rebalanceamentos?

Existem muitos motivos do porque balancear, tanto estratégicos como regulatórios.

Primeiro existe a necessidade de evitar uma concentração excessiva, embora a concentração de Nasdaq ainda seja de mais de 50% em tecnologia, sendo considerado um índice desbalanceado. A mesma discução circunda o Índice Ibovespa, que contém uma concentração alta em Vale, Petrobras e 3 bancos maiores. Referência .

Os índices são criados para representar um setor ou a economia de maneira proporcional. Quando algumas ações se valorizam muito mais que outras, elas inflacionam artificialmente o índice, o que deturpa a realidade do mercado. É necessário preservar a representatividade do índice.

Existem também regras de diversificação de índices de referência. O Nasdaq-100 segue regras de composição determinadas por reguladores e contratos com ETFs e fundos. A principal e que mais importa é o limite de concentração 5/48. Se empresas com peso individual superior a 4,5% somarem mais de 48% do índice, a Nasdaq obriga um rebalanceamento especial. Nenhuma empresa pode ter peso superior a 24% (na prática, esse é o teto absoluto).

Porque isso importa?

Traders e investidores que investem em Nasdaq ou ETFs deste ativo precisam saber a concentração da exposição que tem. Um investidor mais diversificado deveria optar por índices mais diluídos, como por exemplo o S&P500 que é, ou deveria ser muito mais balanceado com outras empresas alem das 7 magníficas.

Índices temáticos também podem ser relevantes, tais como o Russel2000 para quem tem apetite para investir em small-caps.

Gfauth

DXY promete perder o nível chave de 100ptsA última vez que vimos o Índice Dólar ameaçando perder a região de 100pts foi em Julho de 2023, e desde então se manteve forte frente todas as demais moedas do mundo.

Nos últimos dois anos, o fluxo global de capital esteve fortemente direcionado aos EUA, impulsionando a valorização do dólar. Fatores como a recessão na Europa, riscos institucionais na China e sanções sobre a Rússia deixaram os EUA como porto seguro dominante. Esse movimento inflacionou índices como o S&P 500, Nasdaq e o grupo das Magnificent 7 .

É consenso do mercado esperar na próxima temporada de balanços, ouvirmos dos representantes das empresas o pessimismo instalado na economia Americana, principalmente decorrente a taxação exacerbada pelo Trump.

Os sinais de reversão são convincentes, fim de ciclo. Capitais estão retornando aos países de origem, particularmente à Europa, ao Japão e à Suíça. As moedas desses países têm se valorizado frente ao dólar, enquanto moedas emergentes seguem pressionadas por suas particularidades locais.

Moedas como o euro, iene e franco suíço têm mostrado desempenho superior recentemente. Isso se deve tanto ao fluxo de capital como à busca por ativos considerados seguros em tempos de incerteza. O iene japonês e o franco suíço, por exemplo, são tradicionalmente vistos como refúgios e tendem a ganhar valor nesses ciclos.

Mas isso já era esperado e entendido por muitos players de câmbio, que acompanham atentamente a perda do nível chave do DXY como indicativo de enfraquecimento estrutural do dólar.

Entende-se que os fluxos de dinheiro devem normalizar, repatriando capital e investindo localmente já vimos uma performance interessante em DAX e Stoxx50 esse ano, e eventualmente no horizonte realocar em países emergentes que melhor se posicionam frente a guerra comercial.

Deu a louca na renda fixa americanaPoisé, semana cheia de emoções, e talvez vimos um dos movimentos mais disruptivos em treasury recentemente que pode ter relação com fuga de capital dos EUA, visto a alta no Iene/Dolar e Euro/Dolar, mas vou começar pelo básico.

Os títulos americanos são basicamente pré fixados e pagam cupom semestral, isto é, quando você compra, você está atrelado aquela taxa de rendimento (yield) e recebera um pagamento semestral definido pela regra do tesouro (cupom). Caso seja familiar para você, é como nossa NTN-B.

Ativos de renda fixa tem uma volatilidade em seus preços um tanto previsível, principalmente se tratando de títulos públicos, mas cuidado, pois eventos macro-econômicos ou geopolíticos afetam a percepção de risco de estar apostando naquele país.

O que aconteceu com os Treasuries?

A percepção de risco dos investidores veio com o tarifaço do Trump, fazendo que os participantes do mercado percebecem um risco endógeno no futuro dos Estados Unidos cortando os laços completamente com a China.

Os títulos de longo prazo são mais sensíveis a fatores macro e consequentemtente mais voláteis, e vimos no dia 07/04 o mercado precificando risco país nos EUA. O que ninguem esperava era que veriamos um aumento de risco de contraparte no mercado de títulos. Os fundos que arbitram esse mercado precisaram estopar posições alavancadas o que ocasionou um movimento forte e direcional por falta de colateral.

Mas o mercado de renda fixa não era livre de risco?

Não existe mercado livre de risco. Até em casa você corre risco.

Títulos longos, como os de 30 anos, naturalmente incorporam um risco maior que os de curto prazo, uma vez que consideram um horizonte mais incerto e sujeito a eventos imprevistos. O investidor que compra um papel de 30 anos está, na prática, apostando na estabilidade do país por três décadas, um intervalo em que muita coisa pode mudar. Já os títulos de 10 anos têm uma previsibilidade relativamente maior.

E qual a chance de um colapso no mercaod de títulos?

Marignal, para ficar o pé no chão.

A hipótese de um colapso generalizado do mercado de treasuries é considerada improvável. Há interesses econômicos significativos, como os detentores estrangeiros Japão e China, que juntos somam quase US$ 2 trilhões em títulos e que atuam como “âncora de estabilidade” para o sistema. Um colapso significaria prejuízo bilionário para esses países, tornando implausível a ideia de que a China despejaria seus títulos apenas por retaliação política. Tal narrativa é besteira de influencer.

Adicionalmente, o próprio Tesouro e o FED possuem capacidade de intervenção por meio de compras emergenciais e operações de swap, como foi observado no episódio do SVB, onde o resgate girou entre US$ 400 e 500 bilhões. O balanço do FED caiu de US$ 9 trilhões para cerca de US$ 6,7 trilhões, demonstrando ainda haver espaço para ação.

É para se preocupar?

Sempre. Um colapço no mercado de titulos é, nessa imagem do momento, não realista — e isso é apenas a minha opinião.

No mais, já vemos a Casa Branca voltando atrás com medidas de tarifação recíprocra, dando pausa de 90 dias, e esse final de semana um ordem de redução nas tarifas específicas sobre Smartphones. O passo atrás é um alívio importante ao meu ver e em breve deve-se precificar um executivo dos EUA menos arrojado.

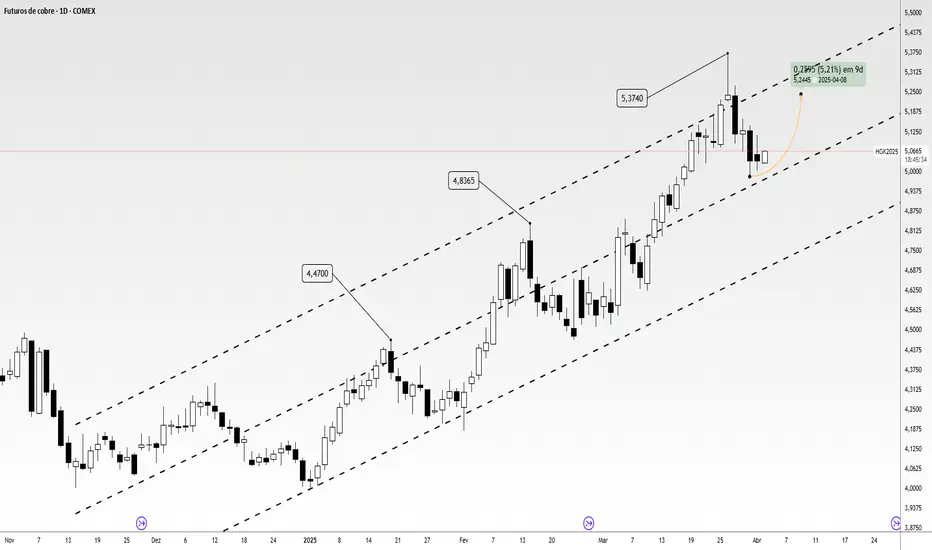

A alta no cobre é estruturalA alta do cobre parece ser uma tendência estrutural, impulsionada por uma nova fase da economia global — mais verde, elétrica e conectada. Apesar de oscilações de curto prazo serem inevitáveis, a tese de longo prazo permanece de alta.

Recentemente, a expectativa de tarifas nos Estados Unidos criou uma oportunidade de arbitragem entre os mercados americano e londrino. Traders têm aproveitado essa diferença ao enviar grandes volumes de cobre para os EUA, buscando se beneficiar dos preços mais altos por lá. Essa movimentação resultou na redução dos estoques nos armazéns da London Metal Exchange (LME), o que apertou ainda mais a oferta no mercado global, contribuindo para a elevação dos preços na LME.

O gráfico acima ilustra claramente o descolamento entre os preços cotados em Chicago e os cotados em Londres, considerando a medida por tonelada métrica.

As tarifas anunciadas por Trump tendem a sustentar os preços em patamares elevados, especialmente diante de uma oferta mais restrita e da demanda consistente da China — um consumidor voraz de cobre. Mesmo com o ambiente macroeconômico externo mais fraco limitando o potencial de alta dos preços do cobre na China, os fundamentos de curto prazo seguem resilientes, dando suporte a novas elevações.

No campo da demanda, espera-se que o consumo de cobre em 2025 continue demonstrando força, impulsionado pela transição energética acelerada em direção a fontes renováveis. Essa mudança de paradigma tende a aprofundar o desequilíbrio entre oferta e demanda no mercado de cobre.

Já pelo lado da oferta, as perturbações no setor de fundição vêm ganhando relevância e impactando os preços no curto prazo. A indústria chinesa de fundição de cobre, fortemente dependente de concentrados importados, é especialmente sensível a essas oscilações logísticas e regulatórias.

Voltando o olhar para o setor de metais como um todo, o ouro tem se mostrado surpreendentemente resiliente, mantendo uma escalada constante de preços e já consolidando níveis acima de 3.000 dólares por onça-troy.

Ao compararmos com o gráfico do cobre, nota-se uma correlação positiva entre o metal precioso e o metal básico, o que reforça o comportamento de valorização dos metais diante de incertezas geopolíticas e econômicas.

Quando adicionamos a prata à análise, fica ainda mais claro o movimento conjunto entre os três metais.

Porém, a leitura aqui é mais complexa. Se o risco de recessão aumenta com as tarifas, o preço do cobre pode cair por conta de uma demanda industrial menor, enquanto a prata pode subir, atuando como proteção (hedge). Por outro lado, se o mercado interpretar que essas tarifas pressionarão os custos — e, portanto, gerarão inflação — a prata também tende a se valorizar, dada sua função de proteção inflacionária.

Vale lembrar que a prata não está incluída no pacote de tarifas de Trump. Ademais, essas tarifas afetam principalmente o mercado físico de metais; os contratos futuros, por sua vez, podem ter liquidação financeira, o que abre espaço para comportamentos distintos entre os mercados.

Ainda assim, observar a correlação entre os metais é crucial em ciclos de expansão econômica. Cobre e prata geralmente sobem juntos, com a prata atuando também como metal industrial.

O gráfico da Fidelity Investments sobre ciclos econômicos mostra que a China está em fase inicial de expansão, enquanto outras economias estão encolhendo. Esse pode ser o ponto de partida de uma nova retomada no mercado de commodities industriais.

Excepcionalismo americano estaria chegando ao fim?Estamos há uns 15 dias de queda no mercado americano, e o distanciamento do buy-back de ações preocupa algumas pessoas. Embora nada esteja tão ruim que não possa piorar, será que está tão ruim assim?

Para entendermos um pouco melhor, vamos mergulhar no conceito de "excepcionalismo americano", que se refere à crença de que os Estados Unidos possuem características únicas que os distinguem de outras nações, seja em termos de valores, sistema político ou desempenho econômico. Nos anos de 2023 e 2024, esse conceito foi amplamente discutido, especialmente no contexto econômico.

Em 2023, a economia dos EUA cresceu 2,5%, superando a média de 2,2% da América Latina e os modestos 0,5% da zona do euro. Para 2024, as projeções indicavam a continuidade desse desempenho, com os EUA mantendo uma taxa de crescimento de 2,5%, enquanto a zona do euro e a América Latina esperavam crescimentos de 0,5% e 2,0%, respectivamente. Esse desempenho superior reforçou a percepção do "excepcionalismo americano" na economia global.

Olhando para a média linear do PIB anualizado dos EUA, o mercado segue acima da média linear ao final de 2024 e, pelas prévias de 2025, permanecerá acima da média, mas nada muito impressionante.

No entanto, no início de 2025, surgiram discussões sobre possíveis desafios ao excepcionalismo econômico dos EUA. Analistas apontaram sinais de desaceleração econômica e ressaltaram a necessidade de medidas excepcionais para manter o desempenho superior.

A reeleição de Donald Trump em 2024 trouxe debates sobre o impacto de suas políticas no excepcionalismo americano. Alguns analistas expressaram preocupações de que as incertezas políticas e questionamentos sobre o respeito ao Estado de Direito poderiam afetar a previsibilidade e a estabilidade econômica dos EUA.

A prova disso é a recente queda no índice do dólar americano e uma compra agressiva de ouro, um ativo que mostra alta antifragilidade, pois tende a valorizar-se em períodos de incerteza econômica e geopolítica, visto que tem um certo nível de descentralização, poder de compra intrínseco e é deflacionário.

Durante o excepcionalismo americano, os investidores buscaram investir nos EUA, de forma ampla, mas principalmente em mercados de risco. Particularmente de 2020 a 2023, o ouro permaneceu estável, sem grandes ganhos de valor. A partir de 2023 até o momento, o ouro valorizou-se praticamente 100%, enquanto o mercado acionário também cresceu. Ao mesmo tempo, vimos o índice do dólar ganhar força no período, assim como os títulos de renda fixa americanos acumularem valorização no yield, um fenômeno que só pode ser explicado pelo excepcionalismo americano.

À medida que o mundo retorna à normalidade no que toca ao controle inflacionário, ao controle dos gastos públicos e à redução das taxas básicas de juros, a tese do excepcionalismo americano perde força e se transforma em medo. A busca por segurança e a saída parcial dos mercados americanos, impulsionadas por uma política comercial agressiva que protege o mercado interno, indicam uma trajetória de reversão e prejudicam parceiros comerciais.

Aos poucos, as correlações voltam a se comportar em cenários normais de risk-on e risk-off, à medida que os EUA deixam de ser favoritos.

Não, isso não significa o fim dos investimos nos EUA, é realmente a normalização da distribuição financeira no mundo. Seria um sonho para a bolsa brasileira?

De qual risco você precisa se proteger?Uma semana, sem dúvida, catastrófica para os mercados financeiros, onde vimos o conceito de risk-off na prática. De maneira simples e resumida, risk-off ocorre quando o mercado quer fugir do risco e busca proteção para suas carteiras em ativos considerados seguros. O oposto disso é o risk-on .

Vimos uma queda substancial em praticamente todos os mercados de risco, como ações, commodities, moedas e criptos. Particularmente, só vi os títulos subindo expressivamente, além de algumas moedas de proteção, como CME:6J1! e CME:6S1! . Isso me faz refletir: ao que o dólar protege? Ao que o Bitcoin protege? Todos os ativos têm seus prós e contras, e é isso que quero abordar hoje.

Título de 10 anos dos EUA

Este é o ativo principal que usarei como base de comparação com os demais. Ele é seguro porque é garantido pelo governo americano, tem um rendimento previsível e pode ter um duration mais curto, dependendo do tipo do título. Possui alta liquidez e serve para proteger os investidores de crises governamentais.

Porém, esse título tem um dono: o governo. Sua volatilidade e seus rendimentos podem ser altamente afetados por decisões políticas e econômicas dos Estados Unidos, como as do FOMC, além de riscos inflacionários, desvalorização do dólar e impostos.

Ouro

O ouro é o ativo de proteção mais antigo. Por sua característica deflacionária, seu preço não sofre degradação, protegendo contra a inflação. É o clássico ativo buscado em momentos de incerteza ou crise, justamente por ser independente de governos e possuir ampla liquidez.

Todavia, ele não gera renda passiva, não paga cupom nem dividendo, mas sim impõe custos de armazenamento, segurança e transporte. Além disso, por ser um ativo físico, pode ser taxado por governos.

No gráfico abaixo, vemos a relação entre o Tesouro de 10 anos dos EUA e o ouro. É possível observar como, recentemente, o título variou amplamente em 1% a.a., enquanto o ouro acumulou valor ao longo do tempo.

Dólar, Iene e Franco

O dólar é a moeda do mundo: aceito globalmente, tem alta demanda em crises e se fortalece em ciclos de aperto monetário (como o atual). No entanto, é totalmente dependente da política econômica dos Estados Unidos, assim como o título de 10 anos.

Já o iene e o franco suíço são moedas relevantes porque, historicamente, pertencem a países com baixa inflação, política de neutralidade e mercados suficientemente líquidos, além de apresentarem baixa volatilidade. O iene, em particular, é amplamente utilizado no carry trade , onde investidores tomam capital a juros baixos no Japão para aplicá-lo em mercados com rendimentos superiores.

O ponto fraco dessas moedas é sua baixa taxa de valorização ou juros excessivamente baixos – às vezes até negativos. O dólar tem sido a principal moeda de reserva mundial por décadas. Mesmo em tempos de incerteza, o dólar ainda se mantém como uma escolha dominante, o que o diferencia de moedas como o iene ou o franco suíço.

No gráfico, observamos a correlação na busca por segurança em moedas como iene e franco, juntamente com os títulos de 10 anos, enquanto o dólar perde força. Em situações em que tanto o título americano quanto o dólar são impactados por uma crise, a fuga ocorre para moedas fora da esfera de controle dos Estados Unidos.

Bitcoin

Assim como o ouro, o Bitcoin é escasso e limitado por sua regra imutável no blockchain. Além disso, é descentralizado, sem controle de governos ou empresas, o que lhe confere potencial para proteger contra a desvalorização de moedas ou até mesmo riscos sistêmicos, graças à sua capacidade de ser transacionado peer-to-peer.

Diferentemente do ouro, o Bitcoin não impõe custos de armazenamento e transporte, além de oferecer um alto nível de segurança e transparência em uma rede aberta.

No entanto, alguns desafios dificultam sua adoção como reserva de valor. O Bitcoin é altamente volátil, podendo tanto valorizar significativamente quanto sofrer quedas expressivas no curto e médio prazo. Não gera renda passiva, juros ou dividendos, e sua custódia deve ser feita pelo próprio investidor para garantir maior segurança. É possível armazená-lo em terceiros, mas isso implica riscos adicionais, como ataques hackers e dependência da infraestrutura e da cibersegurança do provedor escolhido.

Embora o Bitcoin tenha uma volatilidade exacerbada, ele ainda não passou por uma crise econômica global profunda. Isso poderia gerar discussões sobre sua maturidade como reserva de valor. Durante a crise de 2008, por exemplo, o ouro foi tradicionalmente considerado uma proteção e foi amplamente valorizado naquele momento onde um ativo de segurança não negociando em mercado aberto global, os Imóveis, depreciaram muito.

No gráfico abaixo, destaco momentos do último ano em que o título de 10 anos e o Bitcoin apresentaram correlação negativa. Isso significa que o mercado vendeu Bitcoins para comprar títulos de 10 anos como forma de proteção.

Entendeu melhor para que serve cada ativo de segurança negociado no mercado aberto? Assim, você pode diversificar melhor sua carteira e estar preparado para qualquer tipo de intempérie econômica.

Eu não tenho dúvidas que fui sucinto em cada assunto, há muito mais para discutir, mas por hoje, fica essa reflexão.

Normalização na distribuíção de preçosAs notícias mais recentes tem empurrado o preço do petróleo para baixo, de volta para a região de trajetória "normal", ou o que defino como região onde o preço opera pela oferta e demanda invés de pela geopolítica.

Vale a pena entendermos como o mercado estava se comportando ao final de 2024 onde temos essa disposição de distribuição de preços (tracejado no gráfico) que correlaciona a média linear do preço e a banda de desvio para cima e para baixo. Tínhamos um cenário de desaceleração do consumo de petróleo e de aumento de preço na tabela da OPEP, ao mesmo passo que tínhamos políticas públicas em vista de produzir mais petróleo nos EUA, um cenário baixista que corroborava com a distribuição de preço.

A medida que o ano foi virando, continuamos a ver impasses importantes das atuais guerras, sem falar de algumas bravatas do Trump em relação a México, Canada e China, o que colocou uma pimentinha no mercado. No alto inverno Americano, vimos uma forte demanda de aquecimento, o que também botou no preço do barril, e botará na medida de inflação de Fevereiro. Com isso tivemos o barril negociando acima de 80 dólares em alguns contratos com menor duration.

A medida que Trump assumiu o poder, falas sobre Gaza e como lidariam com o conflito no Oriente Médio forçaram as lideranças locais a buscarem um desfecho favorável, e assim começa o de escalonamento da guerra, que ainda não acabou. Na mesma temática mas mais recentemente, o governo americano quer acabar com o conflito Russia/Ucrania, o que também causa um reflexo positivo na oferta de petróleo.

A tendência é o preço voltar a ficar próximo ao tracejado central e sofrendo alguns picos dependendo dos anúncios da OPEP e dos estoques da AIE que refletem o consumo e a produção.

Linux acabou com Microsoft Windows?Deepseek é o assunto e todos estão falando sobre isso, muito legal e você já deve saber do que se trata, e caso não saiba, eu sugiro dar um google e eventualmente usar a plataforma para teste.

Hoje o dia é de reflexão e de como eu fui feliz em pensar o que pensei em relação ao Deepseek. Há tempos eu não via um setor cair quase 20%, sendo que quando acordei na segunda-feira o mercado tinha caído cerca de 13% só no overnight.

A Deepseek trouxe grande incerteza para os incumbentes na frente da produção de Chips e de Software para modelos de linguagem largos (LLM), aprendizado de maquina e redes neurais. Mas é muito, muito difícil derrubar o incumbente no overnight.

A Linux acabou com Microsoft Windows?

Não. Trouxe muito desenvolvimento por ter código aberto, trouxe novidades e diferentes Sistemas Operacionais para diferentes necessidades, e tem seu nível de dificuldade de uso, caracterisando uma barreira de entrada.

Deepseek matou a OpenAI?

Meu palpite é que a história tende a se repetir. Se a OpenAI trouxer novidades no modelo, os quais criem uma capacidade superior e competitiva assim como a Microsoft fez, eventualmente a OpenAI siga sua tragetória de se tornar uma das maiores empresas do mundo — e cá entre nós, americanos são bons em melhorar seus modelos.

Tudo tende a melhorar e ser otimizado. Obrigado Deepseek por trazer transparência a um assunto tão complexo, será importante para o desenvolvimento tecnológico.

Obrigado Deepseek por dar uma oportunidade de comprar S&P7 com desconto. O mercado voltou com força. É difícil derrubar o incumbente no overnight.

Deu a louca nos Juros AmericanosA situação ficou complicada para o FED. O rendimento dos títulos de 10 anos dos Estados Unidos ultrapassou o nível crítico de 4,73%, marcado como o pior momento de 2024 após a divulgação dos dados de emprego nesta sexta-feira.

Embora o NFP (Nonfarm Payroll) venha consistentemente diminuindo, como podemos observar na média linear, ele encontrou um patamar de estabilidade na geração de novos empregos. Em contrapartida, o mercado financeiro espera que o mercado de trabalho esfrie, e não se estabilize.

Apesar de as novas vagas (JOLTs) estarem em queda, a taxa de desemprego estabilizou em 4,1%, indicando que a população está empregada e que há cada vez menos novas vagas disponíveis. Alerta!

Mas, falando sobre os títulos americanos de 10 anos, vamos recapitular. Nos últimos dois anos, o pior momento foi em outubro de 2023, quando o rendimento dos títulos atingiu 5,021%. A última vez que o título foi negociado nesse nível foi em julho de 2007. Em 2023, a preocupação girava em torno da possibilidade de taxas de juros mais altas por um período prolongado, impulsionada pela postura do Federal Reserve de admitir que havia subestimado a inflação, desconsiderando sua natureza persistente.

Os principais fatores que preocupavam os mercados na época eram:

Inflação resiliente;

FED atrasado na resposta;

Mercado de trabalho forte;

Risco de recessão.

Já em 2024, tivemos o segundo pico na nossa janela de análise. Naquele momento, a alta nos juros foi impulsionada por uma combinação de dados econômicos divergentes e incertezas sobre o futuro da política monetária do Federal Reserve. As características que preocupavam o mercado eram:

Inflação persistente em alguns setores;

Divergências no discurso entre membros do FED;

Mercado de trabalho forte;

Sinais de enfraquecimento econômico.

Hoje, estamos ultrapassando o pico de abril, impulsionados pela preocupação com uma economia muito aquecida, mas com novos alertas ligados à situação fiscal. Os pontos-chave são:

Inflação persistente em alguns setores;

Incertezas sobre as políticas do novo governo;

Mercado de trabalho forte;

Reversão dos sinais de enfraquecimento econômico.

O que mudou?

Pouquíssimo. O mercado de trabalho nunca desacelerou expressivamente, a economia – particularmente o setor de serviços – esteve em alta nos últimos três anos, com os EUA gerando PIB e lidando com uma inflação acomodada em um nível mediano, acima da meta.

Se isso não bastasse, o petróleo voltou a ser negociado na casa dos 80 dólares por barril, o que reflete diretamente nos preços ao consumidor.

O problema fiscal decorre de uma política agressiva de emissão de dívida, trazendo novamente a preocupação fiscal para o debate nos EUA. Já não se precificam cortes de juros para 2025. O FED deve manter os juros no nível atual e, quem sabe, até retomar as altas.

Brasil puxando o carro de novo?

Por que o Ethereum perdeu tanta dominância nos últimos 2 anos?O gráfico do Ethereum, em azul, mostra o quanto a criptomoeda domina o mercado de criptoativos. Em vermelho, vemos o agregado da dominância de todas as outras criptomoedas alternativas catalogadas no sistema do TradingView, excluindo-se as 10 maiores moedas por capitalização de mercado.

Logo, observamos a imensa volatilidade do mercado de altcoins, justificada por sua menor capitalização de mercado. Sobretudo, o que mais chama a atenção é como o Ethereum perdeu espaço de mercado nos últimos 18 meses, passando de 20% para 12% de dominância.

Nota: a comparação aqui não é em valor absoluto, mas sim considerando cada ativo em sua escala, na janela de tempo de 2 anos.

O que salta aos olhos inicialmente são os períodos de correlação entre a dinâmica de preços dos dois ativos. De junho de 2023 a dezembro de 2023, o mercado de altcoins aumentou sua dominância de 8,3% para 13,4%.

Uma das principais explicações para a perda de market share do Ethereum é a migração de investimentos da rede ETH para projetos de Layer 2. Atividades que antes eram realizadas na rede principal do Ethereum migraram para soluções de escalabilidade como Polygon, Arbitrum e Optimism. Embora esses projetos sejam baseados no Ethereum, sua capitalização de mercado não é contabilizada diretamente como parte do ETH, o que naturalmente reduz sua dominância.

Além disso, pode-se atribuir grande mérito ao expressivo movimento das criptomoedas Solana e Avalanche, que impulsionaram esse cenário.

No caso da Avalanche (AVAX), em 2023, o entusiasmo foi gerado por parcerias estratégicas e pela expansão do ecossistema, com foco em soluções de escalabilidade e eficiência por meio das subnets. Já a Solana (SOL) consolidou-se como referência em NFTs e DeFi, mantendo-se até hoje como uma das principais moedas, embora o Ethereum continue sendo o líder em DeFi.

Outro fator que contribuiu para a perda de dominância do Ethereum é o aumento consistente de novos entrantes no Bitcoin, cuja participação no mercado cresce continuamente. Nem todos esses novos investidores alocam recursos no Ethereum, seja por desconhecimento ou por restrições regulatórias.

O Ethereum está se tornando uma moeda ruim?

É precipitado afirmar que o Ethereum está em decadência, especialmente por ser o lar e a rede vital de inúmeros projetos, além de ser o precursor dos Smart Contracts.

Ao analisarmos o gas (em laranja), que representa a taxa cobrada para executar operações na rede Ethereum, observamos diversos picos de uso mesmo durante o declínio da dominância. Atualmente, o gas está estabilizado abaixo de 20 bilhões, o que é uma média considerada boa. Uma hipótese é que as transações estão sendo realizadas em redes Layer 2 (como Arbitrum, Optimism e zkSync), aliviando a pressão sobre a mainnet Ethereum. Essas redes permitem reduzir os custos de gas enquanto mantêm a segurança da rede L1. Para que os resultados das transações em L2 sejam registrados na mainnet (L1), utilizam-se os rollups , que consolidam as transações e ajudam a desafogar o ecossistema, mas trazem uma nova perspectiva de volume como observado mais recentemente na queima do gas .

Ciclos de mercado, stablecoins e a concorrência ajudam a explicar esse movimento. Ainda assim, continuamos a ver crescimento no número de usuários, endereços ativos e no staking, o que reforça o argumento de que o sistema não está enfraquecendo. A maior prova disso é o preço do Ethereum, que também está subindo e permanece próximo de sua máxima histórica, mesmo com a diminuição de sua dominância.

É interessante destacar que essa é uma moeda criada em 2015, que em breve completará 10 anos de uso e operação. Ela tem se mostrado sólida e oferece boas perspectivas para o futuro.

Continuo apostando na baixa, porém mais atentoO petróleo me parece estar em uma excelente região de venda, com muita assimetria, mas com risco elevado devido às tensões que estamos vivendo. Há fundamentos para que o mercado vire para a alta, mas consigo ver fortes argumentos para apostar na tendência de baixa.

Toda commodity é precificada primeiramente pela oferta e pela demanda, que são os fatores que mais influenciam o preço. Olhando para os fundamentos do petróleo, temos uma oferta e demanda balanceadas, o que significa que esse não é o principal driver, pelo menos no momento.

Pensando nesse fundamento, precisamos considerar que o maior consumidor de petróleo do mundo, a China, está em um momento de retração, com uma economia que não cresce no ritmo de antes. Por isso, a Opep está decidindo manter a produção e aumentar os preços para os consumidores asiáticos. Inicialmente, isso traz um impacto altista para o preço, mas, no médio prazo, diminui o consumo e não se sustenta. Todavia, a restrição de oferta pela Opep abre espaço para que outros grandes produtores, como os Estados Unidos (e até o Brasil), supram a demanda, reduzindo o impacto da política da Opep na proporção desejada.

Dito isso, há dois fatores que fizeram o preço se distanciar da média e buscar o desvio estatístico, o que nos proporciona uma ótima oportunidade de venda:

Sazonalidade: Tempestades de inverno nos EUA fizeram os preços do gás aumentarem em mais de 10% nos últimos dias. Tudo que é sazonal passa, e espera-se que a tempestade se dissipe em breve, normalizando o consumo de gás.

Geopolítica: Trump está propondo tarifar o Canadá, o México e a China, que são grandes extratores e exportadores — e, no caso da China, também grandes consumidores de petróleo. Esse é o principal motivo da volatilidade exacerbada nos últimos dias. Compreendo que essa decisão vai, inicialmente, desestruturar a cadeia de suprimentos, criando um momento mais relevante para a extração de xisto nos EUA.

Aqui entra o ponto mais relevante: Biden tenta banir a extração de petróleo e gás em áreas fora da costa do Golfo do México, o que implica menos investimentos, menor oferta e um impacto negativo na balança comercial dos EUA. Enquanto isso, Trump promete aumentar o número de poços de extração, com slogans como "Drill, baby, drill", indicando que oferecerá estímulos ao setor.

Portanto, temos uma disputa política que impacta a oferta e, além disso, tarifas que dificultam ou encarecem a cadeia de suprimentos, resultando em alta nos preços. Contudo, no médio prazo, isso deve minar a demanda, tornando o petróleo menos utilizado e incentivando a substituição por outros produtos.

Não podemos esquecer dos riscos habituais relacionados às guerras envolvendo Rússia e Irã, pois novos fatos relevantes — como violações de acordos ou escalonamento de conflitos — frequentemente geram uma corrida para o petróleo como ativo de refúgio.

Concluo, assim, que a atual região de preços reflete como o mercado já precificou todos esses fatores mencionados. No momento, não vejo novos fatos que justifiquem uma alta sustentada, e, por isso, acredito que o mercado deve se reajustar. Estou operando a favor desse reajuste, buscando um retorno à média.

Considero muito improvável que Trump permita que as políticas de Biden interrompam suas ambições, assim como acredito que as tarifas impostas não devam gerar grandes disrupções na cadeia no curto prazo. A tempestade vai passar, e os preços se ajustarão.

Além disso, a região de venda também é técnica, baseada no primeiro desvio da regressão linear. A correlação de preços é decente, e o contrato é para abril.

Material de estudo:

Reuters: Oil hovers highest since Oct; cold weather, China stimulus

Reuters: Ample supply, slow demand temper oil price gains

FT: Future outlook for commodity prices

Reuters: Asia’s crude oil imports drop as weak China weighs

The Times: What the future holds for commodity prices

EUA vs EmergentesNos últimos cinco anos, o ETF SPDR S&P 500 ( AMEX:SPY ), que acompanha o S&P 500, teve um retorno anualizado médio de aproximadamente 18%. Isso reflete o crescimento robusto do mercado acionário dos EUA, impulsionado por setores como tecnologia e saúde. Em comparação, o ETF iShares Mercados Emergentes ex-China (EMXC), que exclui a China de seu índice de mercados emergentes, teve um desempenho mais modesto, com um retorno anualizado médio próximo de 3% no mesmo período.

Essa discrepância nos retornos anuais entre o SPY e o EMXC nos últimos cinco anos é resultado de uma combinação de fatores econômicos, setoriais e geopolíticos, que, em suma, alocam o capital em um local mais seguro ou com mais horizonte. Particularmente para o mercado americano, vejo que houve muitos fatores que beneficiaram essa onda positiva.

O que faz os EUA serem tão melhores assim?

O mais notório fator é, sem dúvidas, o setor tech, com empresas como NASDAQ:AAPL , NASDAQ:MSFT e NASDAQ:GOOG , que tiveram desempenhos excepcionais. Esses setores se beneficiaram da digitalização acelerada e da inovação em inteligência artificial. Na crista da onda, temos a NVIDIA, que produz a tecnologia para tornar o chip de IA eficiente.

Os cheques do COVID disponibilizados pelo governo deixaram a população bem capitalizada por um tempo, e inegavelmente foi visto fluxo de entrada em ativos de risco nesta época. Não podemos deixar de citar que, até meados de 2022, o FED manteve as taxas de juros baixas, acreditando que a inflação era transitória. Mesmo após o início do ciclo de alta, a população americana continuou muito bem empregada, e até os dias de hoje tem um nível de desemprego muito baixo, mostrando que há dinheiro no sistema, sustentando investimentos recorrentes.

E o que faz os emergentes apanharem tanto assim?

Uma política monetária de aperto faz com que o dólar fique mais forte. Primeiro, porque os títulos americanos são seguros e pagam um bom juro agora; segundo, porque, para comprar títulos americanos, é necessário repatriar o dinheiro para os Estados Unidos. Isso pressiona as moedas de mercados emergentes. Um dólar forte aumenta os custos de dívidas em dólar, reduzindo as margens de lucro das empresas.

Mergulhando um pouco mais fundo, mercados emergentes têm um motivo para não serem chamados de desenvolvidos, pois enfrentam desafios econômicos, como altas taxas de juros para conter a inflação, pobreza, além de instabilidades políticas e geopolíticas. Podemos citar o caso mais recente da crise fiscal no Brasil, que força o juro para cima, tirando ainda mais o apetite para investimentos locais. Basta olhar o gráfico do Ibovespa do ano versus o DI, e, em sequência, o comparativo do Ibovespa com o EMXC e SPY:

Mas e então, deveria investir nos EUA para 2025?

Ao meu ver, é importante diversificar. O SPY deve continuar sendo impulsionado pela força estrutural da economia americana e pela relevância global de suas empresas de tecnologia. Já o EMXC pode apresentar uma recuperação moderada, mas seus retornos dependerão de uma combinação de estabilidade política, demanda por commodities e a recuperação da confiança em economias emergentes (bem como em suas moedas).

Pensando no S&P 500, considere que o índice continuará sendo beneficiado por sua exposição a setores de alto crescimento, especialmente tecnologia e saúde. A possível queda nas taxas de juros pelo Federal Reserve em 2025 pode atrair mais capital para ações americanas. Atente para os valuations elevados, que tornam o índice vulnerável a quedas caso o crescimento corporativo desacelere ou uma recessão moderada ocorra nos EUA.

Pensando no Brasil, podemos nos beneficiar de uma reaceleração econômica da China, valuations mais baixos que oferecem maior potencial de upside e políticas monetárias mais acomodatícias em países emergentes à medida que as inflações locais são controladas. Mas, um olho no padre e outro na missa: a política é sempre um fator de risco, e o governo vem se mostrando relutante em cumprir os compromissos de reduzir os gastos. Olho também nas commodities.

Tesla ganha protagonismo, mas o que esperar?A Tesla (TSLA) teve ex-post novembro de 2024 com uma impressionante valorização de 54% em suas ações em um rally de 21 dias, sustentada por uma combinação de fatores internos e externos que reacenderam o entusiasmo de investidores.

O que temos para esse fim de ano?

A divulgação de resultados financeiros acima das expectativas, incluindo crescimento em mercados estratégicos como a Índia, reforçou a percepção de que a empresa está conseguindo equilibrar sua eficiência operacional em um cenário de margens cada vez mais pressionadas. Além disso, a Tesla ampliou sua infraestrutura de carregamento em parcerias com outras montadoras e avançou na produção em larga escala do Cybertruck, um modelo esperado há anos que agora se apresenta como potencial motor de receita.

Tivemos também o protagonismo de Elon Musk na corrida eleitoral de Trump, declarando seu apoio ao vindouro presidente. As medidas de protecionismo prometidas por Trump devem favorecer as ações domesticas e particularmente a Tesla por cortar for a concorrência Chinesa.

O que temos para 2025?

Para 2025, as expectativas em torno da Tesla estão carregadas de otimismo, mas também de ceticismo. Elon Musk prevê um crescimento de 20% a 30% nas vendas anuais, ancorado no lançamento de um modelo acessível, com preço inferior a US$ 30 mil, e no sucesso contínuo do Model Y renovado. Analistas, entretanto, projetam números mais modestos, entre 12% e 13%, citando uma desaceleração na demanda por veículos elétricos em mercados saturados e o aumento da concorrência, especialmente de empresas como a chinesa BYD.

Esse contexto exige que a Tesla mantenha uma taxa de inovação constante para se diferenciar no setor, apostando não apenas em preços competitivos, mas também em tecnologias avançadas, como a condução autônoma, que continua sendo um atrativo significativo para consumidores.

No entanto, o cenário político e econômico global apresenta desafios significativos. A reeleição de Donald Trump representa uma virada nos incentivos fiscais que beneficiam os veículos elétricos, dado o histórico de sua administração anterior em priorizar fontes de energia tradicionais. Isso criaria barreiras adicionais para a Tesla em seu mercado doméstico, onde já enfrenta dificuldades como taxas de juros elevadas que limitam o acesso ao crédito automotivo.

Em contradição, tensões comerciais entre os EUA e a China poderiam prejudicar a Tesla, que tem uma dependência significativa de componentes e vendas no mercado chinês, e também tem participação relevante, os Chineses gostam de Tesla.

Ainda falando de contradição, vem se falando da política "drill baby, drill", onde Trump pretende incentivar petroleiras de xisto a prospectarem ainda mais petróleo, forçando assim a cotação do petróleo para baixo. O que por um lado é um alívio inflacionário e resolve parcialmente o problema de juros altos, gasolina barata é um péssimo incentivo para transição energética.

O que eu penso para 2025

Penso que Tesla é um ativo que será bem volátil, parecido com o que temos para NVDA hoje, sobretudo, a figura de Elon Musk pode ser um complicador. Com sua personalidade polarizadora e envolvimento em discussões políticas, também adiciona uma camada de complexidade. Apesar de seu apelo como visionário tecnológico, suas declarações públicas e apoio explícito a Trump têm alienado uma parcela dos consumidores mais progressistas, além de, poder ser retaliado, ou, se beneficiar de acordo com as narrativas imprevisíveis de Trump. Estudos recentes indicam que cerca de um terço dos potenciais clientes estão menos inclinados a considerar a compra de veículos Tesla devido à postura pública do CEO, o que pode limitar a expansão da base de consumidores em um momento em que a empresa precisa captar novos públicos.

Observar com atenção como a China vai reagir a política protecionista de Trump, e se haverão taxas em Tesla ou genericamente me EVs. E particularmente observar como está a produção de petróleo pela OPEP e estoques, identificando assim se comporta o preço da gasolina, lembrando que a TSLA não produz veículo hibrido.

É importante ficar de olho na política " desinflacionista " do Trump, se ela existir, claro. Esse pode ser o key indicator para operar ações e índices americanos em 2025. Vale lembrar como mencionei em outro estudo, Tesla pesa cerca de 8% no composto de consumo do S&P500, também relevante na Nasdaq e no Dow Jones, para aqueles que gostam da volatilidade dos futuros e das opções.

leitura base:

bpmoney.com.br

www.bloomberg.com

www.bloomberg.com

www.bloomberg.com

De olho na dominânciaRecentemente observamos o movimento do mercado de criptomoedas, particularmente no gráfico Bitcoin, em resposta a corrida eleitoral dos EUA, a vitória do Trump e todos os eventos que estão em evidência, como o ciclo de afrouxamento monetário nos EUA, Inteligência Artificial e produtividade, e os conflitos no mundo. Todos esses eventos fazem preço no mercado dadas devidas proporções, e alguns deles são cíclicos e outros não.

Para além de todos os eventos de risk-on/risk-off que vemos criar demanda por bitcoins, não podemos esquecer a própria ciclicalidade do Bitcoin que é o halving, onde o prêmio de mineração diminuí pela metade a cada 4 anos, gerando escassez no sistema.

É pelo ciclo que trago à mesa a reflexão do ciclo de dominância entre Bitcoin e Ethereum, onde podemos perceber como ambos ativos se comportaram no ciclo passado e um bom sinal de fim de ciclo e início de outro.

A dominância do mercado é basicamente quantos % o ativo domina sozinho da capitalização de mercado total. Podemos ver no gráfico que a linha laranja e a linha azul representam a o market cap do BTC e do ETH respectivamente. Em resumo, é aonde está o dinheiro e qual o tamanho da representatividade desses ativos no total do mercado.

Muito bem, entendendo o ciclo de halving como de geração de valor para o Bitcoin, é de se esperar que o BTCUSD ganhe força, e por consequência % de capitalização de mercado frente as demais do ecossistema, por isso, vemos que o Bitcoin flutua com uma dominância média de 55% enquanto Ethrereum 16%

Em ciclos de halving passados vimos a dominância do Bitcoin escalar para 70% à 80% antes de iniciar o impulsionamento da altcoin season. Enquanto a dominância do Ethereum foi de 20% à 10% antes do início do altcoins season. Estaríamos vendo um ciclo semelhante novamente?

Obviamente valores de 10% ou de 70-80% podem ser considerados níveis de atenção, e não necessariamente de atuação, pois os preços não são absolutamente correlacionados a dominância. Podemos observar que a dominância do bitcoin subiu vagarosamente por anos enquanto o preço esteve levemente consolidado. Já comparando o gráfico Ethereum com sua dominância, existes descolamentos frequentes que podem se comportar como armadilhas para os menos atentos.

Além disso, a persistência na dominância do Bitcoin será uma realidade mais evidente quanto mais investidor institucional de longo prazo encarteirando BTCs. A verdade é, Bitcoin e as demais criptomoedas são ativos jovens que ainda não estão em sua plenitude, por isso não podemos confiar em regras absolutas ou sinais engessados como os vícios do mercado tradicional.

BTC deve renovar máxima com TrumpBitcoin dólar opera em tendência altista desde setembro e o 67mil pode ser um excelente ponto de compra para o mês de Novembro.

O mercado está animado pois começou a precificar uma potencial vitória de Trump na eleição contra a Harris nos EUA. Isso acontece porque Trump fez declarações positivas em relação as criptomoedas e até mesmo lançou produtos com o símbolo do Bitcoin estampado.

O mercado está estagnado na região ampla desde o início do ano e pode estar embalado para uma nova bullrun neste final de ano.

No desenho do gráfico temos uma regressão linear onde conseguimos verificar que o mercado distribuí preços entre um range definido e sempre retorna a média, sem se afastar muito pra cima ou para baixo, e região dos 67mil é chave, pois é banda de inferior da regressão. E a média da regressão está acima do 70.

Lembrando que o mercado é soberano e essa é uma distribuição estatística do ativo, baseando em fundamentos e valuation.

Trump trade e a sua dinâmica - reflexãoUm tanto se fala de quais seriam os Trump Trades para essa eleição, isto é, quais posições devem se favorecer numa eventual vitória de Trump na eleição americana. Essa não é uma pergunta assim tão difícil se você entende o que Trump defende, todavia nessa eleição vimos uma dinâmica interessante no mercado americano, pois correlações que são normalmente negativas se tornaram positivas dando um ar de grande excepcionalidade para a dinâmica dos mercados. Isso acontece devido ao número grande de variáveis como guerras, inflação, revolução AI e Juros.

Mas porque isso aconteceu? Pode ser um sinal de que os tempos mudaram? Primeiro vamos entender as duas classes de ativos.

Classes de ativo

Normalmente o mercado é dividido em duas classes, os ativos de risco e os ativos de segurança.

O ativo de risco é aquele que performa bem em cenários de crescimento, PIB forte, inflação controlada, e possuem risco embutido pois seus resultados são variáveis, como por exemplo ações, índices, criptos e moedas.

Já os ativos de segurança são aqueles que são mais resistentes a volatilidade do mercado, e tendem a ter uma precificação mais lenta e perene, pagando baixos dividendos ou com baixa volatilidade na sua variação de preço, são esses algumas moedas, como o Iene, o Franco Suíço e o Dólar; alguns metais como Ouro e as vezes a Prata; e títulos de governo como as Treasures.

De forma simplificada quando os ativos de risco sobem, os ativos de segurança caem e vice versa, salvo eventuais mudanças nos fundamentos desses ativos, podendo ser política monetária, políticas fiscais, importação/exportação, oferta e demanda, geopolítica e outros fatos que podem fazer o preço descorrelacionar momentaneamente a razão do Risco x Seguraça .

Mas o que isso tem a ver com o playbook Trump Trades

No gráfico em anexo podemos observar as duas classes de ativos misturadas, pois eu trouxe ativos de risco e segurança para representar de forma ampla o movimento de mercado que vimos desde o primeiro debate entre Harris e Trump no dia 10/09.

De forma prática, tivemos uma alta em todos os ativos nesse recorte de data, o que é contraintuitivo. Ativos como ações (S&P500 em marrom, e Bitcoin dólar em laranja) normalmente operam com correlação positiva alta, isso é, quando o S&P500 cai, representando uma realização de lucros ou até mesmo uma fuga do risco o Bitcoin deve seguir o ativo principal, e por consequência os participantes do mercado passam a comprar ativos de segurança, ouro, dólar ou títulos. Então nesse os ativos de segurança vão subir enquanto os ativos de risco vão cair.

Só que o que eu chamar a atenção é que nos últimos dois meses vimos os principais ativos de segurança e ricos subirem juntos, muito intrigante.

A explicação se dá no perfil político e desejos de governar de Trump, aonde através de algumas declarações ele mencionou que diminuíra os impostos e aumenta tarifa de importação, uma medida protecionista.

O fato dele ser pró-mercado e dele apoiar as criptomoedas faz com que o mercado veja upside para o mercado de risco, mas suas medidas e o seus discursos também fazem o dólar ganhar força frente as outras moedas, e os players pedirem mais premio de risco nos treasuries. É por isso que vimos todas as classes subindo juntas. Claro que os fatores geopolíticos e econômicos afetaram os mercados nos últimos meses, mas de forma intensificadora invés de refratora.

Conclusão da resenha

Isso quer dizer que os EUA vão produzir mais, haverá mais emprego, mais renda e mais PIB, consequentemente haverá mais inflação. Não apenas isso, dólar se valoriza com medida protecionista afinal os juros seguem altos no seu governo e o endividamento aumenta a preocupação com o fiscal, que retroalimenta a entrada de dólares despatriados para aproveitar juros altos e necessidade de cortar juros mesmo com inflação exacerbada.

Seria o bitcoin uma saída para essa bola de neve fiscal?

Será que o Trump está disposto a por o dólar a prova frente as Criptos?

Podemos afirmar que o Trump usou Bitcoin apenas para sua campanha?

Eu tenho certeza que independentemente de quem ganhar, a bomba está aí, e ela vai explodir na mão de alguém...

ASML colabora com rotationQuem acompanhou a sessão do mercado deve ter visto diversas notícias sobre o balanço ruim e o péssimo guidance futuro.

As ações da ASML caíram mais de 16% depois que a empresa divulgou acidentalmente seu relatório de lucros do terceiro trimestre, que incluiu um corte significativo em sua previsão de vendas para 2025. Esse ajuste reflete a demanda mais fraca por suas máquinas de litografia Ultravioleta Extrema (EUV), essenciais para a produção avançada de chips. O impacto dessas mudanças levantou preocupações entre os investidores em relação à recuperação geral do mercado de semicondutores.

Esse foi o gatilho para a queda vertiginosa do índice de tecnologia NASDAQ e de alguns de seus clientes, como TSMC, Samsung e Intel. Isso tudo influenciou as maiores companhias que sustentam o rally dos índices americanos, e hoje vemos uma rotação para os índices industriais, como o Dow Jones Futures e também o Russell Futures.

A lógica de rotação serve para sair dos ativos que impulsionaram o rally até agora e, com o pivot dos juros, começa a ser mais interessante investir em outras classes de ativos que estão menos valorizadas devido ao alto juro. Esse é um sinal de mudança de ciclo e deve ser observado de perto.

Você sabia que da pra apostar na eleição dos EUA?É isso mesmo, existem tokens desenhados para fazer operações de hedge ou até mesmo especular em cima das eleições dos Estados Unidos através de criptomoedas DeFi.

São os instrumentos de Swap que são encontrados nas plataformas de Decentralized Finance, como a Uniswap. Normalmente, esses tokens dos candidatos (Harris e Trump) operam na rede do Ethereum através do Wrapped Ethereum, que é um token ERC-20 que representa o Ethereum (ETH) em uma forma "embrulhada", tornando-o totalmente compatível com o padrão ERC-20 da blockchain Ethereum. Complexo? Vou explicar.

O que é ERC-20?

A rede ERC-20 é um padrão técnico usado para criar e emitir contratos inteligentes na blockchain Ethereum. Ele define uma lista de regras que um token deve seguir para ser considerado um token ERC-20. Essa padronização é fundamental para a interoperabilidade dos tokens dentro do ecossistema Ethereum, permitindo que diferentes aplicativos e contratos interajam de maneira consistente.

O que é Wrapped Ethereum?

Como mencionei acima, o WETH é um token ERC-20 que representa o Ethereum (ETH) em uma forma compatível com o padrão ERC-20 da blockchain Ethereum. Esse token é essencial em protocolos DeFi como Uniswap, Aave ou Compound, onde a maioria dos ativos é baseada no padrão ERC-20. Usar WETH permite que o Ethereum interaja facilmente com esses protocolos e participe de pools de liquidez ou pares de negociação.

O WETH surge quando os usuários "embrulham" seu ETH enviando-o para um contrato inteligente que devolve uma quantidade equivalente de WETH. Este processo é reversível, permitindo que o WETH seja "desembrulhado" de volta para ETH a qualquer momento.

Agora que já entendemos o mecanismo por trás, fica mais palpável entender como funcionam os tokens Harris e Trump negociados por WETH.

Entendendo os tokens da eleição.

O preço de ativos como o HARRISWETH e o TRUMPWETH (uma combinação de Kamala Harris e Wrapped Ether ou Trump e Wrapped Ether) se move com base em vários fatores comuns no mercado de finanças descentralizadas (DeFi) e criptomoedas.

A lei que regula todos os mercados, sejam eles centralizados ou descentralizados, é a oferta e a demanda, e nesse ativo não é diferente. O preço é influenciado pela disponibilidade de liquidez em pools como a Uniswap. Quando há pouca liquidez ou grandes ordens de compra/venda, o preço pode variar drasticamente devido à oferta limitada. Mas existem outros fatores que, no caso em especial, criam demanda pelo ativo.

O sentimento de mercado talvez seja o mais pujante aqui. Ativos especulativos veem mudanças rápidas de preço com base em emoções de mercado, como medo e ganância. Para um ativo como esse, que contém o nome de uma figura política (Donald Trump), qualquer notícia ou percepção pública relacionada pode afetar a demanda. Isso faz parte da cultura meme no ambiente de criptomoedas.

É importante ressaltar que o desempenho do WETH como ativo único também influencia o preço desse ativo. Afinal, é um par de tokens negociados; se o gráfico do Ethereum sofre alguma influência e perde força, isso impacta diretamente os preços do WETH e pode valorizar naturalmente os pares Harris ou Trump.

No curto prazo, isso pode ser apenas uma brincadeira, mas esse é um ativo real e reflete reais oportunidades de negócio, podendo servir de proteção para participantes do mercado que buscam proteger-se de um governo específico, ou até mesmo premiar aqueles que desejam especular a favor ou contra algum candidato específico. Os tokens tendem a se valorizar conforme o resultado da eleição, podendo o token contrário "virar pó", perdendo completamente o valor.

Como todo investimento, é importante tomar decisões sustentadas por fundamentos, buscando o prêmio de risco naquela operação — se houver. Com um olhar agnóstico. Trabalhar por fanatismo não é o melhor dos caminhos.

Há um bom ditado: " amigos são amigos, negócios à parte ".

KEducacional

A China voltouTivemos um fim de setembro muito agitado na Ásia após o tão, tão esperado estímulo ao mercado pelo governo. Caso você não saiba, o mundo espera um estímulo à economia chinesa há pelo menos dois anos.

Vamos recapitular

A China é a fábrica do mundo, por consequência, o maior consumidor de matéria-prima e exportador de semiacabados do mundo, um importante player na indústria.

Todavia, após a pandemia em 2021, essa indústria desacelerou fortemente depois de ter se expandido de forma significativa. Particularmente a indústria imobiliária chinesa, a maior consumidora de SGX:FEF2! Ferro e cliente da BMFBOVESPA:VALE3 Vale. Podemos ver abaixo a alta do ferro, que estava abaixo de 80 dólares antes de 2020 e chegou a bater 220 dólares em julho de 2021.

Isso aconteceu pelos estímulos incessantes do governo chinês, que visavam financiar as empreiteiras para construir infraestrutura e, por consequência, gerar um crescimento descomunal no Produto Interno Bruto (PIB) do país. Isso funcionou até o momento em que a dívida atingiu as incorporadoras, que não conseguiam vender os imóveis por falta de moradores. Assim surgiram as famosas cidades fantasmas da China.

Quem não se lembra do famoso caso da Evergrande? $HKEX:3333. Essa foi uma das maiores incorporadoras da China, que teve a falência decretada em 29 de janeiro deste ano, sendo responsável por 40% das casas e prédios construídos no projeto. Um belo retrato de como não funciona criar oferta quando não há demanda, usando artifícios financeiros.

O que aconteceu agora?

Mas isso é passado. No dia 24 de setembro de 2024 começaram os rumores, mas em 27 tivemos um comunicado do Presidente Xi Jinping de que a China estimulará a economia em 2 trilhões de iuanes (284 bilhões de dólares), acompanhado de um corte de 20 bps na taxa de reverse swap de 7 dias e um corte de 50 bps no compulsório dos bancos, o que deve ajudar a China a bater a meta de crescimento de 5% no ano, estimando elevar a produção industrial para 0,4%.

Isso não aconteceu isoladamente, o governo chinês estava esperando uma sinalização mais concreta de reaceleração dos EUA, pois um depende do outro para fabricar e consumir.

O resultado foi um só: festa no parquinho. Todas as bolsas asiáticas subiram forte, com o Hang Seng acumulando uma alta de mais de 20% em menos de 10 dias no momento em que escrevo este texto. Os mercados nos EUA também puxaram positivamente, especialmente as mineradoras e beneficiadoras brasileiras:

É importante ressaltar que o estímulo não vai apenas para a indústria de infraestrutura, mas também para explorar novos horizontes como baterias elétricas, carros elétricos e chips para IA, o que afeta outras commodities metálicas relevantes na indústria.

O que esperar?

É de se esperar que a China volte a crescer fortemente, porém, ainda temos que aguardar o resultado das eleições americanas.

Caso Trump ganhe a eleição, ele aposta em uma política econômica protecionista, onde evitará envolver a China em comércios estratégicos. Isso pode atrapalhar o crescimento do gigante e, com isso, o fluxo de investimentos para a China pode acabar indo para outros lugares, como México, Índia ou Chile. Um pouco pode vir ao Brasil, mas estamos muito atrelados à China. Ao investir em certas empresas no Brasil, indiretamente você investe na China.

Bons negócios.

FOMC vai cortar — para onde vai o dinheiro?Depois da desinverção na curva de juros , as pessoas que acompanham o macro do mercado estão todas aguardando o primeiro corte de juros nos EUA, e o mercado tem quase certeza de que isso acontecerá agora em setembro (também tenho alta convicção). A discussão gira em torno de se esse corte será de 0,25 ou 0,50 pontos percentuais.

Nesta semana, no dia 18 de setembro, teremos o FOMC, e os diretores de política monetária dos EUA vão votar por um corte de 25 bps ou 50 bps, além de apresentarem suas perspectivas no famoso dot plot. O dot plot é um relatório no qual os membros do comitê indicam suas projeções para a taxa de juros nos meses subsequentes, fornecendo uma direção sobre como eles veem o futuro da curva de juros.

Nas Opções de Juros da CME, as apostas são ainda mais agressivas, precificando três cortes de 50 bps até o final do ano, o que significa uma redução de 1,5% nas taxas de juros ainda este ano. É importante mencionar que a ferramenta FedWatch da CME reflete apostas no mercado de opções, amplamente utilizadas para hedge, e não necessariamente representa a realidade.

Contudo, nesse cenário, temos um estímulo mais forte na economia, o que pode ser um choque significativo para revitalizar o mercado de small caps americanas.

Mas o que isso significa na prática?

Como mencionei anteriormente, o mercado profissional estava aguardando esse momento para intensificar a rotação entre os setores, dado que o ciclo de corte de juros está prestes a começar. Podemos ver isso claramente nos Futuros do Dow Jones, onde o mercado está operando renovando máximas acima de 41.600, acompanhado pelo Índice S&P 500, que está operando muito próximo de sua máxima. Enquanto isso, o índice que teve o melhor desempenho recentemente, o NASDAQ de tecnologia, opera em 19.400, ainda distante de sua máxima de 21 mil.

Isso ocorre porque os setores mais sensíveis às taxas de juros estavam sendo impactados negativamente pelo aumento dos juros nos EUA, já que a alta dos juros encarece o custo operacional de muitas empresas. Agora, os ativos que superaram o mercado desde 2022, principalmente aqueles expostos à mania da Inteligência Artificial, devem começar a perder parte do prêmio adquirido por suas performances espetaculares.

Por fim, a sinalização é clara: o corte de juros está a caminho, mas não sou capaz de prever com precisão o tamanho desse corte. Apenas fique atento aos novos ativos do momento, como CBOT_MINI:YM1! e CME_MINI:RTY1! , que prometem ótimas oportunidades no novo ciclo de política monetária.

O mercado inicia a desinverter a curva de jurosDurante o ano todo, vimos o Federal Reserve americano lutando para convergir a inflação para a meta de 2%, apostando em manter os juros na faixa de 5,25% a 5,50%. O fato é que observamos um mercado de trabalho muito resistente ao abrandamento.

O contexto disso é que, quanto maior a taxa de emprego de um país, mais dinheiro circula na economia, e mais as pessoas gastam. Com a maior demanda e oferta constante, os preços sobem. Economia básica: renda > consumo > inflação.

Todo esse cenário de juros altos e combate à inflação levou os investidores a "desacreditarem" nos EUA no longo prazo, exigindo um prêmio maior para os títulos de curto prazo. Isso significa que os títulos do governo com vencimento de 2 anos pagam mais do que os títulos de 10 anos. Afinal, por que você alocaria seu dinheiro por 10 anos em um título que paga menos do que uma alocação de 2 anos, sendo que o risco é o mesmo?

Porque o mercado tinha preocupações de curto prazo que obrigavam o governo a buscar financiamento e pagar mais para prazos menores, e essas preocupações estão relacionadas à inflação, conforme mencionado anteriormente.

À medida que a inflação desacelerou, a curva de 10 anos subtraída pela curva de 2 anos voltou a "desinverter", ou seja, no gráfico abaixo, voltou a se aproximar de um valor positivo. Observe nesse gráfico que o valor do spread da curva (T10 - T02) é negativo, significando a diferença positiva que o título curto paga a mais .

No entanto, no dia 05/08, o mercado de juros ficou por alguns minutos desinvertido, e os agentes passaram a exigir mais prêmio para a alocação de longo prazo em comparação com a de curto prazo causando a famosa desinverção. Mas o que aconteceu no dia 05 de agosto?

Yield Steepen e o Bank of Japan

Em 5 de agosto, o Banco do Japão inesperadamente encerrou a política de juros negativos (a banda), que durou oito anos, elevando sua taxa de juros e tornando o custo de empréstimo no Japão positivo. A reação imediata foi a repatriação do dinheiro usado para carry trade em mercados estrangeiros e o pagamento dos empréstimos dessa operação.

Carry trade (ou carrego) é a operação onde dinheiro de emprestimo de juro baixo que é usado para rentabilizar onde o juro é maior, ou seja, pegou emprestimo no Japão a 0,01% de juro para render 4%a.a. nos EUA ou em lugares de maior risco.

Essa decisão foi parcialmente motivada pela crescente pressão inflacionária no Japão e pela necessidade de ajustar a política monetária para lidar com as expectativas de inflação futura. Além disso, a política de YCC estava começando a gerar distorções no mercado, como a redução da liquidez nos mercados de JGBs e o aumento da pressão sobre o iene.

O steepening (inclinação) da curva de juros americana também foi motivado pela preocupação com o emprego nos EUA, que parece estar desacelerando um pouco mais rápido do que o previsto. A volatilidade foi tremenda, e o mercado entrou em selloff, acionando o mecanismo de parada de negociações (circuit break) no Nikkei 225 e quase acionando os mecanismos nos EUA, onde vimos o S&P 500 caindo mais de 6% no início da sessão europeia. A alavancagem no mercado e a centralização em IA foram significativas, criando um cenário de correria em que a saída era estreita.

Hoje, o mercado retoma a estabilidade após o BOJ anunciar que descarta a possibilidade de um forte aumento dos juros, retirando a pressão sobre a curva de juros japonesa, em um claro blefe após as falas anteriores.

Sobretudo, a desaceleração abrupta na economia americana trouxe à tona a possibilidade de cortes mais intensos nos juros americanos, mantendo a curva muito próxima da desinversão e aumentando as chances de um pouso suave em vez de uma recessão severa. Agora, resta observar as próximas leituras de inflação e, principalmente, de emprego.

Sugestões para leitura e fact check

www.infomoney.com.br

www.bloomberg.com

www.bloomberg.com

www.reuters.com

www.bloomberglinea.com.br

Estudo pessoal

Bull em EthereumDe todas as criptomoedas alternativas ao Bitcoin sem dúvida a favorita é o Ethereum, este que vem passado por atualizações e sempre trás uma performance interessante quando toma rumo.

A história que vemos nesse gráfico é que no início do ano o ativo ganhou uma boa força, fazendo máxima em 4091, depois disso devolvendo uma boa parte do premio até perder a tendência de queda no fim de maio. Agora o mercado se encontra congestionado próximo dos 4mil, ponto que sem dúvidas é de referência para os participantes do mercado.

Eu estou particularmente otimista por conta da atualização de protocolo, o "Dencun upgrade" pode melhorar a funcionalidade e escalabilidade da rede Ethereum, impactando positivamente seu valor.

Sobretudo é imporntate ficar antento a competição de outras plataformas como Cardano, Polkadot e Binance Smart Chain. No entanto, sua posição dominante e a contínua inovação na área de aplicativos descentralizados (DApps) podem sustentar seu crescimento.

Olhando para o curto prazo, vejo que o gráfico ETHUSD da oportunidades curtas de compra no fundo da congestão e saídas parciais no topo da congestão, para aqueles que gostam do giro. Eu particularmente acho que o ativo deve renovar máxima em breve a medida que os ativos de risco precificam o corte de juros nos EUA.

Porque os índices Americanos estão imbatíveis e...o que pode frear ou acabar com o otimismo?

IA e a NVIDIA? Sim, com certeza isso também é um fator importante para continuar aumentando os resultados dos índices-chave: S&P500, Dow Jones e seus compostos, e Nasdaq e seus compostos. Mas isso é uma história paralela na qual o mercado está focando MUITO neste momento.

Mas não podemos ignorar os dados que temos visto no calendário econômico ultimamente. Fazendo uma breve recapitulação, o mercado vem de muito otimismo após o último FOMC e a fala de Powell em 2023, onde ele confirmou que as taxas haviam atingido o pico e agora só faltava confirmar quando os cortes começariam, esse evento foi chamado de FED pivot.

Após isso, o mercado assumiu muito risco e elevou a taxa do T10, precificando que já na segunda reunião de 2024 já teríamos os primeiros cortes de 0,25% na taxa, e projetando novos cortes adiante, um em cada reunião, reduzindo o juro em 1,50% este ano — algo que hoje se mostra uma insanidade.

Por que é insanidade cortar 1,5% do juro em 2024?

O juro está alto para fazer a inflação convergir para a meta de 2%, inflação esta que claramente arrefeceu muito em 2023, dando um extremo otimismo ao mercado. A última leitura do CPI, em fevereiro, mostrou uma aceleração inesperada fora da sazonalidade de dezembro (leitura de janeiro), mostrando que a inflação pode estar encontrando seu piso quase 1% acima da meta. De maneira prática, o FED só precisa manter o juro no nível atual por mais tempo, mas isso pode causar problemas...

Por que manter o juro alto causa problemas?

O juro alto serve para desacelerar a economia, fazer com que fique caro buscar empréstimo e reinvestir nos negócios das empresas; a indústria produz menos e a sociedade consome menos, e consequentemente o desemprego aumenta. O ciclo econômico é muito claro: emprego gera > renda que gera > consumo que gera > inflação. E é aqui que está o pulo do gato.

Qual é o pulo do gato?

O emprego não está cedendo, e os PMIs vêm mostrando diminuição da contração e aumento da atividade, além da confiança do consumidor estar subindo, os salários acompanham, e o desemprego cai. E esse cenário reflete o PIB forte dos EUA no ano passado. Tudo isso é inflacionário, sim! MAS estamos vendo a inflação caindo, o que é muito incrível.

O otimismo do FED de estar próximo a combater uma crise inflacionária sem parar (provocar uma recessão) está à vista no final do túnel e é isso que faz o mercado americano estar performando da forma que está, o que o mercado vem chamando de "Soft Landing". Mas a vida, a vida é uma caixinha de surpresas.

Qual é a surpresa?

Se os dados de inflação encontrarem um piso 1% acima da meta, ou pior, voltarem a subir, o FED terá que recalcular a rota. O pior cenário e o menos provável agora é o aumento de juros, mas o cenário atual e factível vem sendo de "Higher for Longer", já ouviu isso? Então, o risco de manter o juro alto por mais tempo é perder o pivot de corte e acabar afundando a economia em uma recessão.

Só que tudo isso, meu amigo, tudo isso só vai entrar no preço quando estiver no horizonte, ou melhor, quando o calendário econômico trouxer dados ruins; por enquanto, o mercado está interessado em surfar na IA e na NVIDIA.