A Moog dominará a nova era da defesa?A Moog Inc. iniciou 2026 com um impulso transformador, apresentando resultados recordes no primeiro trimestre que superaram as expectativas dos analistas em 19%, com um lucro por acção ajustado de $2,63. A receita aumentou 21% em relação ao ano anterior, atingindo $1,1 mil milhão, enquanto a carteira de pedidos da empresa ultrapassou os $5 mil milhões, proporcionando uma visibilidade sem precedentes sobre os fluxos de receitas futuros. Este desempenho excecional é impulsionado por um ciclo global de rearmamento, com a gestão a elevar a previsão de EPS para o ano inteiro de 2026 para $10,20 e as ações a atingirem novos máximos perto de $305.

Para além das métricas financeiras, a Moog está a reposicionar-se estrategicamente como um líder tecno-industrial em vez de um fabricante tradicional. A parceria da empresa com a Niron Magnetics para desenvolver atuadores de Nitreto de Ferro sem terras raras aborda vulnerabilidades críticas na cadeia de abastecimento, uma vez que a China controla aproximadamente 90% do mercado global de processamento de terras raras. Este movimento em direção à independência da cadeia de abastecimento, combinado com a integração de sistemas avançados através de parcerias como a colaboração com a Echodyne para sistemas de armas integrados, demonstra a evolução da Moog de fornecedor de componentes para fornecedor de tecnologia de defesa de espetro total. Todos os segmentos operacionais alcançaram vendas trimestrais recordes simultaneamente, com o setor de Espaço e Defesa a liderar com um crescimento de 31%.

A empresa está a capitalizar múltiplos ventos favoráveis, incluindo as novas metas de gastos de defesa da NATO de 5% do PIB, a Estratégia de Transformação de Aquisições do Departamento de Defesa dos EUA, que favorece empresas de alto desempenho, e a mudança para sistemas de defesa baseados em IA. Com programas de modernização do C-130 Hercules, tecnologia de mísseis hipersónicos e uma carteira de patentes agressiva que abrange navegação autónoma e robótica, a Moog posiciona-se na intersecção da precisão mecânica e da inovação digital. Apesar dos ventos contrários das tarifas e das pressões inflacionárias nos contratos de preço fixo, a margem operacional ajustada de 13,0% da empresa e o rácio de alavancagem conservador de 2,0x proporcionam a força financeira para sustentar esta transformação tecnológica até 2026 e mais além.

Geopolitics

Poderá a América quebrar o monopólio de Terras Raras da China?A USA Rare Earth (Nasdaq: USAR) está no centro da aposta industrial mais ambiciosa da América em décadas. A empresa persegue uma estratégia verticalmente integrada "da mina ao íman", concebida para quebrar o domínio da China sobre os elementos de terras raras — materiais críticos que alimentam tudo, desde veículos elétricos a caças F-35. Com a China a controlar 70% da mineração global e mais de 90% da capacidade de refinação, os EUA enfrentam uma vulnerabilidade estratégica que ameaça a defesa e a transição energética. Restrições chinesas recentes à exportação de gálio aceleraram o cronograma da empresa para o final de 2028.

O sucesso depende de um apoio governamental extraordinário. Uma carta de intenções de 1,6 mil milhões de dólares do Departamento de Comércio, somada a 1,5 mil milhões de investimento privado, totaliza 3,1 mil milhões em financiamento potencial. O governo deterá uma participação de 10%, sinalizando uma parceria público-privada sem precedentes. Este capital apoia toda a cadeia de valor: extração em Round Top (Texas), separação química no Colorado e fabrico de ímanes em Oklahoma. O depósito de Round Top é geologicamente único, contendo 15 dos 17 elementos de terras raras processáveis através de lixiviação económica.

Além dos minerais, o projeto testa a resiliência industrial americana. A iniciativa "Project Vault" estabelece uma reserva mineral estratégica de 12 mil milhões de dólares. Alianças com a Austrália, Japão e Reino Unido criam uma rede de cadeias de suprimentos "friend-shored" para contrariar a influência de Pequim. A aquisição da britânica Less Common Metals fornece experiência de refinação indisponível fora da China. Em janeiro de 2026, a empresa produziu o seu primeiro lote de ímanes de neodímio em Oklahoma, provando a sua capacidade técnica.

O caminho continua perigoso. Críticos apontam atrasos e volatilidade inerente a empresas pré-receita. Investidores "short" alegam um potencial de queda de 75%, questionando a idade do equipamento. No entanto, o imperativo estratégico é inegável: sem terras raras domésticas, os EUA não manterão a superioridade tecnológica. O objetivo de 2030 de processar 8.000 toneladas de terras raras pesadas poderá remodelar as cadeias de suprimentos globais, determinando se a América recupera a sua soberania industrial.

Os Preços do Gás Irão Colapsar ou Disparar em 2026?O mercado de gás natural encontra-se num ponto de inflexão crítico em 2026, transformando-se de uma simples commodity numa arma geopolítica e força económica. Um aumento maciço na capacidade global de GNL, apelidado de "terceira onda", está a remodelar todo o cenário energético. Os Estados Unidos atingiram níveis recorde de produção de 108,5 mil milhões de pés cúbicos por dia, enquanto novas instalações de liquefação, do Qatar à Costa do Golfo, preparam-se para inundar os mercados com mais 300 mil milhões de metros cúbicos até 2030. Esta abundância fez baixar os preços domésticos, poupando aos consumidores americanos 1,6 biliões de dólares em 17 anos e empurrando a gasolina para mínimos de 4 anos.

No entanto, este excesso de oferta cria um paradoxo. Enquanto os produtores norte-americanos mantêm uma produção sem precedentes, a volatilidade global intensifica-se à medida que os mercados regionais se tornam interligados. Uma interrupção na produção no Qatar afeta agora os preços em Houston; uma vaga de frio em Tóquio impacta os custos de fabrico em Berlim. Os riscos geopolíticos aumentaram drasticamente: gasodutos tornaram-se alvos militares legítimos, ciberataques a infraestruturas são industrializados e alianças tradicionais estão a fraturar sob sanções. Os fluxos de gás da Rússia através do Azerbaijão para a Europa exemplificam como a segurança energética se tornou um teatro de manipulação estratégica.

A tecnologia acelera tanto a oportunidade quanto o risco. A Inteligência Artificial orienta agora decisões de exploração e algoritmos de negociação, enquanto satélites patrulham fugas de metano. Contudo, a indústria enfrenta ameaças existenciais: hackers patrocinados por estados visam sistemas de controlo, regulamentações de carbono apertam globalmente e a economia de ativos encalhados paira no horizonte. A disciplina de capital substituiu a mentalidade de "boom-bust" dos ciclos anteriores, com produtores a priorizar margens sobre o volume. A convergência de oferta massiva, tensão geopolítica e transformação tecnológica cria um mercado onde a única certeza é a incerteza radical, tornando o gás natural simultaneamente mais abundante e mais volátil do que nunca.

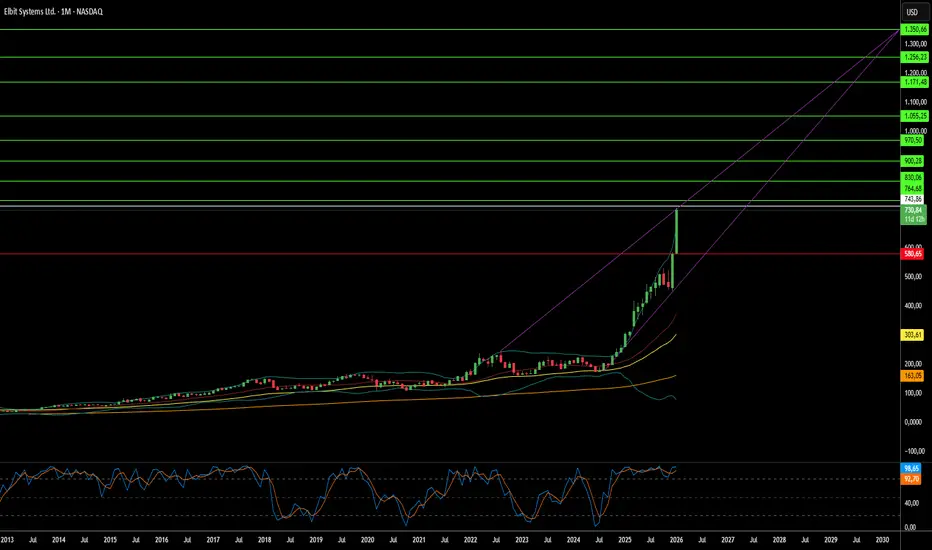

Esta Ação de Defesa Redefiniu a Guerra Moderna?A Elbit Systems posicionou-se no epicentro de uma transformação global da defesa, capitalizando a mudança da contrainsurgência para conflitos de alta intensidade entre pares. Com uma carteira de pedidos recorde de US$ 25,2 bilhões e receita no 3º trimestre de 2025 atingindo US$ 1,92 bilhão (aumento de 12% ano a ano), a empresa demonstrou execução excepcional em meio ao rearmamento europeu e à modernização marítima na Ásia-Pacífico. Seu segmento de Sistemas Terrestres cresceu 41%, impulsionado por atualizações de artilharia e veículos que atendem à natureza intensiva em munições da guerra moderna.

O fosso tecnológico da empresa centra-se em sistemas inovadores que alteram fundamentalmente a economia do combate. O sistema de defesa a laser Iron Beam oferece interceptações a aproximadamente US$ 3,50 por disparo, contra US$ 50.000 para interceptadores tradicionais, enquanto o sistema de proteção ativa Iron Fist alcançou o feito sem precedentes de interceptar munições de tanque hipersônicas em demonstrações da OTAN. Essas inovações, combinadas com suítes avançadas de guerra eletrônica e sistemas C4I com proteção cibernética, garantiram contratos plurianuais massivos, incluindo um acordo estratégico de US$ 2,3 bilhões e um programa de modernização "Exército Digital" europeu de US$ 1,635 bilhão.

As margens operacionais expandiram para 9,7% apesar das pressões inflacionárias, enquanto o fluxo de caixa operacional aumentou 458% para US$ 461 milhões nos primeiros nove meses de 2025. A estratégia da empresa de fabricação europeia localizada e parcerias de transferência de tecnologia superou barreiras políticas, posicionando-a como um fornecedor doméstico nos mercados da OTAN. Com 38% de sua carteira agendada para execução antes do final de 2026, a Elbit oferece uma visibilidade de receita rara no setor industrial, justificando sua avaliação premium à medida que os investidores a precificam mais como uma empresa de tecnologia de alta margem do que como uma fabricante de defesa tradicional.

A transformação do ouro justifica um alvo de $7.000?O mercado global de ouro está a passar por uma mudança fundamental de paradigma, com o metal a transitar de uma cobertura passiva para uma necessidade estratégica. Com a dívida dos EUA acima de $38 biliões e um rácio dívida/PIB superior a 124%, o relatório argumenta que a desvalorização da dívida soberana tornou-se matematicamente inevitável. Simultaneamente, fraturas geopolíticas, como a captura do Presidente Maduro em janeiro de 2026, impulsionam as nações a diversificarem-se para longe das reservas de dólar. O lançamento da moeda "Unit" pelos BRICS em outubro de 2025, com 40% de lastro em ouro, sinaliza um esforço global para remonetizar o ouro como o ativo de reserva neutro supremo.

A convergência destas forças estruturais cria um "aperto na oferta". Com a dívida global a aproximar-se dos $346 biliões e os riscos de ciber-guerra a sublinharem o estatuto do ouro como uma "cobertura analógica" imune à manipulação digital, o relatório projeta $7.000 por onça como uma reprecificação racional de um ativo estratégico. A tese defende que o ouro evoluiu de um diversificador "interessante" para um material estratégico "obrigatório" para bancos centrais, empresas tecnológicas e investidores que procuram proteção contra o colapso sistémico.

Além da dinâmica monetária, o ouro está a tornar-se indispensável para a infraestrutura tecnológica. A revolução da IA cria uma procura industrial inelástica, com o ouro sendo essencial para a gestão térmica em chips de alto desempenho, como os GPUs B200 da NVIDIA. Este "imposto de IA" sobre a oferta de ouro remove permanentemente o metal de circulação. As reformas regulatórias de Basileia III catalisaram ainda mais a procura ao elevar o ouro físico a ativo de Nível 1. Além disso, aplicações em computação quântica e redes 6G criam fontes de consumo inteiramente novas.

Pode a absorção de oxigênio forjar uma revolução sem fio?A Peraso Inc. (NASDAQ: PRSO) opera na interseção da geopolítica, física e inovação de semicondutores no espectro de ondas milimétricas de 60GHz. À medida que governos ocidentais desmantelam a infraestrutura de telecomunicações chinesa através de iniciativas "Rip and Replace", a Peraso surge como uma beneficiária estratégica — oferecendo silício de design norte-americano fabricado pela TSMC que cumpre os padrões de "Rede Limpa". A tecnologia da empresa aproveita uma peculiaridade da física atmosférica: as moléculas de oxigênio absorvem sinais de 60GHz dentro de 1-2 quilômetros, criando tanto uma limitação quanto uma vantagem estratégica. Este fenômeno permite o isolamento espacial para reutilização de frequência e segurança inerente à camada física, posicionando as soluções da Peraso como ideais para redes urbanas densas, comunicações táticas militares e dispositivos VR/AR de próxima geração.

A liderança da empresa traz experiência comprovada na padronização de tecnologias de conectividade emergentes. A Peraso possui nove Patentes Essenciais de Padrão para IEEE 802.11ay (WiGig), criando alavancagem de licenciamento. Apesar da receita do 3º trimestre de 2025 atingir US$ 3,2 milhões (aumento de 45% sequencial) e margens brutas em expansão, a ação permanece profundamente subvalorizada, como evidenciado pela tentativa de aquisição hostil da Mobix Labs a US$ 1,30/ação. A empresa transitou com sucesso de seu legado de memórias MoSys para se tornar uma especialista pura em 60GHz.

A tese de investimento da Peraso baseia-se em três pilares: ventos favoráveis geopolíticos, a física insubstituível do 60GHz na solução de congestionamento de espectro e um portfólio de patentes robusto. Os principais riscos incluem a queima agressiva de caixa e a volatilidade inerente às microcaps. Para investidores que buscam exposição assimétrica à revolução da "Fibra Sem Fio", a Peraso representa uma oportunidade de deep-tech em um canto negligenciado do mercado.

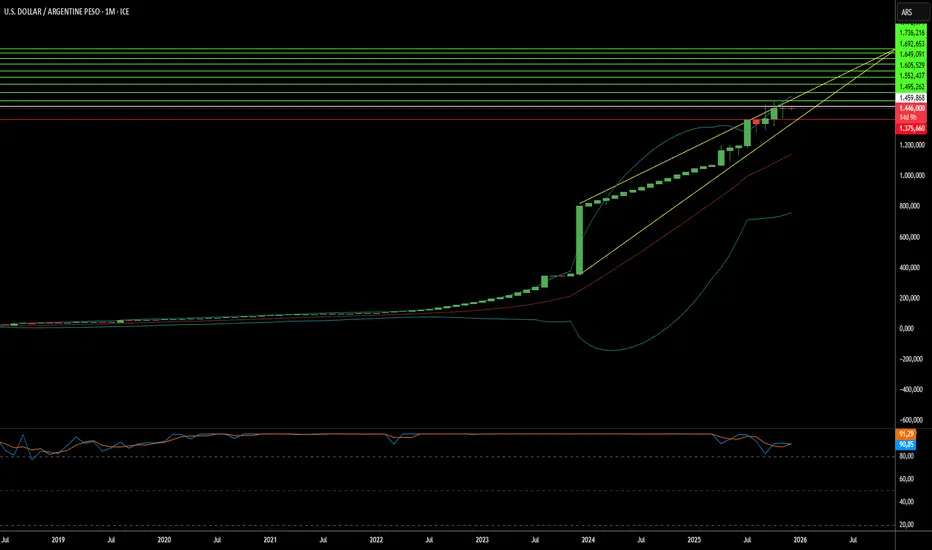

A Moeda Pode Subir Enquanto a Ciência Morre?O peso argentino encontra-se numa encruzilhada histórica em 2026, estabilizado por uma disciplina fiscal sem precedentes, mas minado pelo desmantelamento sistemático da sua infraestrutura científica. A administração do Presidente Javier Milei alcançou o que parecia impossível: um excedente fiscal de 1,8% do PIB e uma inflação a cair de 211% para taxas mensais geríveis de cerca de 2%. A transformação do peso de ativo problemático para moeda apoiada em commodities baseia-se na enorme formação energética de Vaca Muerta e nas reservas de lítio, apoiadas por um quadro comercial alinhado com os EUA que reduz os prémios de risco político. As novas bandas cambiais indexadas à inflação, com lançamento em janeiro de 2026, sinalizam a normalização, enquanto as exportações de energia deverão gerar 300 mil milhões de dólares acumulados até 2050.

No entanto, este renascimento financeiro mascara uma profunda crise intelectual. O CONICET, o principal conselho de investigação da Argentina, sofreu cortes orçamentais reais de 40%, perdendo 1.000 funcionários e desencadeando uma fuga de cérebros que levou 10% dos investigadores a abandonar o sistema. Os salários colapsaram 30% em termos reais, forçando cientistas a conduzir Uber e a realizar trabalhos manuais. Os pedidos de patentes caíram para um mínimo de várias décadas de 406 anualmente, enquanto o país ocupa um sombrio 92.º lugar global em inputs de inovação. A administração vê a ciência pública como desperdício fiscal, criando o que os críticos chamam de "ciencicídio", a destruição sistemática da capacidade de investigação que levou décadas a construir.

O futuro do peso depende de saber se a riqueza geológica pode compensar a atrofia cognitiva. Os investimentos em energia e mineração sob o regime RIGI (que oferece estabilidade fiscal por 30 anos) totalizam milhares de milhões, alterando fundamentalmente a balança de pagamentos. Contudo, a eliminação de tarifas de importação sobre tecnologia ameaça 6.000 empregos no setor de montagem da Terra do Fogo, enquanto o esvaziamento dos laboratórios compromete a capacidade a longo prazo em biotecnologia, energia nuclear e desenvolvimento de software. A aposta geopolítica no alinhamento com os EUA fornece financiamento intercalar através do FMI, mas as tensões com a China, um parceiro comercial vital, criam vulnerabilidade. A Argentina está a transformar-se numa superpotência de commodities com uma economia do conhecimento deliberadamente esvaziada, levantando a questão: Pode uma nação prosperar a longo prazo trocando inteligência por barris?

Platinum Market 2025: Deficit and Hydrogen BoomEstará o mundo a caminhar sonâmbulo para uma catástrofe da platina?

A economia global está a entrar numa era precária definida pelo nacionalismo de recursos, onde a aliança BRICS+ consolidou efetivamente o controlo sobre minerais críticos, incluindo a vasta maioria da produção primária de platina. À medida que a fragmentação geopolítica se aprofunda, o Ocidente enfrenta uma vulnerabilidade estratégica severa, dependendo fortemente de adversários como a Rússia e a China para os metais essenciais à sua transição verde. Esta dependência é agravada pela transformação do comércio em arma, com controlos de exportação sobre outros minerais estratégicos a sinalizar que a platina — um metal crítico para células de combustível de hidrogénio e eletrólise — poderá ser o próximo alvo numa iminente estratégia de "cartel de mercadorias".

Simultaneamente, o mercado debate-se com um défice de oferta severo e estrutural, projetado para atingir umas críticas 850.000 onças até 2025. Esta escassez é impulsionada pelo colapso da produção primária na África do Sul, onde uma infraestrutura energética em ruínas, instabilidade laboral e falhas logísticas estão a estrangular a produção. A situação é exacerbada por um "abismo na reciclagem", à medida que as pressões económicas reduzem o abate de veículos antigos, secando as linhas de fornecimento secundário precisamente quando os inventários de superfície estão a ser rapidamente esgotados.

Apesar destes choques na oferta, a procura está preparada para um tsunami impulsionado pela economia do hidrogénio, onde a platina é o catalisador indispensável para eletrolisadores de Membrana de Troca de Protões (PEM) e veículos pesados a célula de combustível. Embora os investidores tenham historicamente visto a platina através da lente estreita dos motores de combustão interna, a procura resiliente de veículos híbridos e as rigorosas regulamentações de emissões Euro 7 garantem que a utilização automóvel permanece robusta. Além disso, prevê-se que o setor do hidrogénio cresça a uma impressionante taxa anual composta (CAGR) de 32% até 2030, criando uma procura estrutural inteiramente nova que a cadeia de abastecimento atual não consegue satisfazer.

Em última análise, o artigo argumenta que a platina está drasticamente mal avaliada, sendo negociada com um desconto profundo apesar do seu imperativo estratégico e valor monetário como ativo real. A convergência da destruição da oferta, alavancagem geopolítica e procura verde exponencial sinaliza a chegada de um "Superciclo da Platina". Com a guerra cibernética a representar um risco invisível adicional para a infraestrutura mineira e a China a assegurar agressivamente o domínio de patentes na tecnologia do hidrogénio, a janela para adquirir este ativo subvalorizado está a fechar-se, posicionando a platina como a potencial "negociação de topo" da próxima década.

O motor industrial europeu está sendo apagado?O Grupo Volkswagen, outrora símbolo da dominância da engenharia alemã e da recuperação europeia pós-guerra, vive um desmantelamento estrutural, não apenas uma desaceleração cíclica. A empresa enfrenta uma tempestade perfeita: vulnerabilidade geopolítica exposta pela crise de semicondutores da Nexperia (onde a China demonstrou escalada de domínio sobre cadeias críticas), desvantagens catastróficas de custo laboral (US$ 3.307 por veículo na Alemanha vs US$ 597 na China) e o fracasso total da divisão de software CARIAD, que consumiu €12 bilhões com quase nada a mostrar. O resultado é inédito: 35 mil cortes de empregos na Alemanha até 2030, primeiros fechamentos de fábricas em 87 anos e transferência da produção do Golf para o México.

A rendição tecnológica é talvez a mais reveladora. A VW investe US$ 5,8 bilhões na startup americana Rivian e US$ 700 milhões na chinesa XPeng, não como parcerias estratégicas, mas como tentativas desesperadas de adquirir capacidades de software e plataforma que falhou em desenvolver internamente. A empresa que outrora fornecia tecnologia a joint-ventures chinesas agora compra plataformas completas de veículos de uma startup chinesa fundada em 2014. Enquanto isso, seu motor de lucro colapsou: o lucro operacional da Porsche caiu 99% para apenas €40 milhões no 3º trimestre de 2024; a fatia de mercado da VW na China caiu de 17% para menos de 13%, com apenas 4% no segmento crítico de veículos elétricos.

Não é apenas reestruturação corporativa, é uma transferência fundamental de poder. A estratégia “Na China, para a China” da VW, que transfere 3.000 engenheiros para Hefei e cria um ecossistema tecnológico separado sob jurisdição chinesa, coloca de fato a propriedade intelectual e o desenvolvimento futuro da empresa sob controle de um rival sistêmico. A análise de patentes confirma a mudança: enquanto a BYD construiu uma muralha de 51.000 patentes focadas em baterias e tecnologia EV, grande parte do portfólio da VW protege motores de combustão interna legados — ativos encalhados num futuro elétrico. O que assistimos não é a Alemanha se adaptando à concorrência, mas a Europa perdendo o controlo do seu setor manufatureiro mais importante, com engenharia e inovação cada vez mais feitas por mãos chinesas, em solo chinês, sob regras chinesas.

A SanDisk está construindo a base da economia de IA?A SanDisk Corporation (NASDAQ: SNDK) emergiu de sua cisão da Western Digital em fevereiro de 2025 como uma potência de memória flash pura e perfeitamente posicionada para o boom da infraestrutura de Inteligência Artificial (IA). As ações da empresa dispararam em direção a US$ 230 por ação, com a Morgan Stanley projetando metas de até US$ 273, impulsionadas por uma rara convergência de inovação tecnológica, manobra geopolítica e ventos favoráveis macroeconômicos. A separação desbloqueou um valor significativo para os acionistas ao eliminar o "desconto de conglomerado", permitindo que a SanDisk buscasse uma estratégia agressiva focada exclusivamente na memória flash. Ao mesmo tempo, o negócio de discos rígidos (HDD) opera de forma independente.

A tecnologia BiCS8 da empresa representa um avanço na arquitetura 3D NAND, utilizando um design CMOS Bonded to Array (CBA) que alcança 50% maior densidade de bits e velocidades de I/O (entrada/saída) atingindo 4,8 Gb/s — capacidades críticas para cargas de trabalho de treinamento e inferência de IA. Este salto tecnológico, combinado com parcerias estratégicas de fabricação com a Kioxia no Japão e um desinvestimento calculado de ativos chineses para a JCET, posiciona a SanDisk para navegar no conflito de semicondutores entre os EUA e a China, mantendo o acesso a mercados críticos. O mercado de flash NAND está enfrentando uma escassez estrutural de oferta após anos de subinvestimento, com os preços dos contratos subindo mais de 60% em algumas categorias e os fabricantes incapazes de colocar nova capacidade online até o final de 2026 devido ao cronograma de construção de 18 a 24 meses para fábricas avançadas (Fabs).

O desempenho financeiro da SanDisk valida este posicionamento estratégico, com a receita do 4º trimestre de 2025 atingindo US$ 1,901 bilhão (aumento de 8% em relação ao ano anterior) e a receita do segmento de nuvem crescendo 25% anualmente, para US$ 213 milhões. A empresa alcançou uma posição de caixa líquido de US$ 91 milhões antes do previsto, enquanto expandia as margens brutas não-GAAP para 26,4%. SSDs (Solid State Drives) empresariais como o SN670 UltraQLC de 122,88 TB e o PCIe Gen5 DC SN861 estão substituindo os discos rígidos tradicionais nas arquiteturas de data center, já que as cargas de trabalho de IA exigem a densidade dos HDDs combinada com a velocidade do flash. A empresa também está sendo pioneira na tecnologia High Bandwidth Flash (HBF), que pode oferecer capacidade em escala de petabytes a custos significativamente mais baixos do que a High Bandwidth Memory (HBM) tradicional, potencialmente revolucionando a economia de inferência de IA e solidificando o papel da SanDisk como fornecedora de infraestrutura crítica para a economia de IA.

A Fortaleza da Oncologia de Precisão Está Desmoronando?No final de 2025, a indústria global de diagnósticos enfrenta uma potencial mudança de paradigma com rumores sobre negociações avançadas da Abbott Laboratories para adquirir a Exact Sciences. Essa consolidação potencial é catalisada por uma virada macroeconômica favorável; a decisão do Federal Reserve de cortar juros descongelou o "inverno de capital", permitindo que conglomerados ricos em caixa como a Abbott usem dívida para aquisições de alto valor. Embora a Exact Sciences tenha demonstrado resiliência financeira com receita recorde de US$ 851 milhões no 3º trimestre de 2025 e transição para lucratividade significativa, o negócio proposto é visto como necessidade estratégica, não mera saída. A Abbott busca um motor de crescimento duradouro pós-pandemia, enquanto a Exact Sciences precisa de um parceiro com "balanço patrimonial de fortaleza" para navegar em uma era de "risco exponencial".

Apesar da liderança de mercado, a Exact Sciences enfrenta vulnerabilidades crescentes que ameaçam sua independência. O fosso de propriedade intelectual foi violado após derrota crítica em litígio de patentes contra a Geneoscopy, invalidando reivindicações chave que protegiam o Cologuard e abrindo porta para competição imediata. Além disso, a empresa tem exposição geopolítica significativa devido à forte dependência de cadeias de suprimentos chinesas para precursores químicos essenciais, fragilidade que poderia ser catastrófica em caso de escalada nas tensões EUA-China. Em manobra defensiva, a Exact Sciences já começou a diversificar apostas tecnológicas licenciando a tecnologia de triagem baseada em sangue da Freenome, hedgeando contra a erosão potencial de seu monopólio em testes baseados em fezes.

A tese de valor de longo prazo da fusão repousa na escalada de inovação e desbloqueio de mercados internacionais. A Exact Sciences tem pipeline promissor, incluindo Cologuard Plus, que melhora especificidade para 94%, e a ferramenta de detecção precoce multicâncer Cancerguard. No entanto, historicamente lutou para exportar o Cologuard devido a custos altos e diretrizes de triagem estrangeiras incompatíveis. Uma aquisição permitiria à Exact Sciences alavancar a infraestrutura global massiva da Abbott para contornar essas barreiras, "friend-shore" cadeias vulneráveis e navegar frameworks regulatórios complexos como o Regulamento de Dispositivos Médicos da UE. Em última análise, essa transação representa uma fuga para a segurança, fundindo a inovação científica da Exact com o poder logístico da Abbott para assegurar o futuro do diagnóstico de câncer.

As tensões na Ásia podem triplicar seus retornos de hedge?Como as crescentes tensões geopolíticas entre China e Japão criam um caso de investimento atraente para o ProShares UltraPro Short QQQ (SQQQ), um ETF inverso triplo alavancado que rastreia o Nasdaq-100 (NDX). A concentração extrema do Nasdaq-100 em setores de tecnologia (61% de peso) e dependência de cadeias de suprimentos globais impecáveis o tornam unicamente vulnerável à instabilidade na Ásia-Pacífico. A estrutura tripla inversa do SQQQ permite que investidores lucrem com quedas esperadas no NDX sem contas de margem tradicionais, enquanto seu mecanismo de composição diária é otimizado para capturar movimentos de alta volatilidade e quedas direcionais que crises geopolíticas geralmente desencadeiam.

A vulnerabilidade central vem de gargalos críticos nas cadeias de suprimentos no Leste Asiático. A China controla quase 90% do processamento global de elementos de terras raras essenciais para motores de VE, sensores e sistemas de defesa, e já usou esse domínio como arma contra o Japão em disputas territoriais. Enquanto isso, o Japão detém 50% do mercado global em materiais semicondutores críticos como fotoresistentes, tornando qualquer interrupção equivalente a parar a fabricação de chips para empresas do NDX. Com o Nasdaq-100 derivando cerca de 10% de receitas diretamente da China continental e quase 50% internacionalmente, tensões escaladas ameaçam perdas de receita simultâneas em múltiplos mercados principais, forçando regionalização custosa das cadeias de suprimentos que comprimem margens de lucro.

Além das cadeias físicas, a análise identifica operações cibernéticas patrocinadas pelo Estado como a ameaça aguda mais imediata. Agências dos EUA avaliam que atores cibernéticos chineses estão se posicionando previamente em redes de infraestrutura crítica para permitir ataques disruptivos em crises maiores, com o Japão relatando ataques cibernéticos militares chineses anteriores contra 200 empresas e institutos de pesquisa. Paradas de produção induzidas por ciberataques poderiam gerar bilhões em receitas perdidas enquanto degradam a produção de inovação que sustenta as valorações do NDX. Incerteza geopolítica correlaciona diretamente com gastos reduzidos em P&D corporativo e declínios demonstráveis na qualidade de patentes e taxas de citação.

A convergência desses riscos — armamentização de cadeias de suprimentos, custos forçados de regionalização, taxas de desconto elevadas por prêmios de risco geopolítico e ameaças de guerra cibernética — cria um ambiente ideal para a exposição tripla inversa do SQQQ. Conselhos corporativos que falham em incorporar monitoramento robusto de risco geopolítico nas valorações do NDX representam uma falha fundamental de governança, pois a mudança estrutural da eficiência global para cadeias focadas em resiliência exige gastos de capital significativos que minam as altas valorações de crescimento que sustentam os preços atuais do NDX.

A IA pode ver o que as balas não conseguem?A VisionWave Holdings está se transformando de um fornecedor emergente de tecnologia de defesa em um integrador crítico de infraestrutura e plataforma de IA, posicionando-se para capitalizar a demanda global urgente por sistemas militares autônomos. A evolução estratégica da empresa é impulsionada pela instabilidade geopolítica intensificada no Leste Europeu e no Indo-Pacífico, onde conflitos como a guerra na Ucrânia mudaram fundamentalmente a doutrina do campo de batalha de blindagens pesadas tradicionais para plataformas ágeis e autônomas. Com o mercado de veículos terrestres não tripulados militares projetado para atingir US$ 2,87 bilhões até 2030 e uma mudança estrutural para a doutrina de Equipe Homem-Não Tripulada adicionando demanda de longo prazo sustentada, o timing da VisionWave se alinha com ciclos de aquisição acelerados entre aliados da OTAN.

A vantagem competitiva da empresa centra-se em sua plataforma Varan UGV, que integra tecnologia proprietária de radar de imagem 4D e suspensão atuada independentemente para entregar resiliência de missão superior em ambientes extremos. Diferente de sensores convencionais, o radar 4D da VisionWave adiciona dados de elevação às medições padrão, alcançando faixas de detecção excedendo 300 metros enquanto mantém operação confiável através de névoa, chuva e escuridão — capacidades essenciais para prontidão militar 24/7. Essa base tecnológica é fortalecida pela parceria da empresa com a PVML Ltd., criando uma "espinha dorsal digital segura" que resolve o Paradoxo Segurança-Velocidade crítico ao permitir operações autônomas rápidas enquanto mantém protocolos de segurança rigorosos por meio de aplicação de permissões em tempo real.

A validação institucional recente da VisionWave ressalta sua transição de jogador emergente para uma equidade defesa-IA confiável. A empresa levantou US$ 4,64 milhões através de exercícios de warrants sem emitir novas ações, demonstrando disciplina financeira e forte confiança dos acionistas enquanto minimiza diluição. Nomeações estratégicas do Almirante Eli Marum e do Embaixador Ned L. Siegel para seu Conselho Consultivo estabelecem pontes operacionais cruciais para sistemas complexos de aquisição de defesa internacional, acelerando o caminho da empresa de validações piloto em 2025 para comercialização em escala. Combinado com a inclusão no S&P Total Market Index e uma classificação técnica 5/5 da Nasdaq Dorsey Wright, a VisionWave apresenta uma proposta de valor abrangente na interseção da demanda geopolítica urgente e tecnologia de defesa autônoma de próxima geração.

Barreiras Regulatórias Podem Criar Monopólios de Defesa?O Catalisador Geopolítico por Trás da Transformação da Draganfly

A Draganfly Inc. (DPRO) está executando um pivô estratégico de inovadora de drones comerciais para fornecedora de infraestrutura de defesa, uma transformação impulsionada pela necessidade geopolítica em vez de competição de mercado tradicional. A Lei de Autorização de Defesa Nacional (NDAA) criou um fosso regulatório que manda a exclusão de tecnologia fabricada no exterior das cadeias de suprimentos críticas dos EUA, desqualificando imediatamente players dominantes como a DJI da China. Como uma das poucas fabricantes norte-americanas compatíveis com NDAA, a Draganfly ganha acesso exclusivo a bilhões em contratos governamentais. A plataforma Commander 3XL da empresa, com capacidade de carga de 22 libras, design modular patenteado e software especializado para ambientes sem GPS, já está implantada em ramos do Departamento de Defesa, validando sua credibilidade técnica em aplicações militares de alto risco.

Posicionamento Estratégico e Integração ao Ecossistema de Defesa

A empresa reduziu o risco de entrada no mercado de defesa por meio de parcerias estratégicas com a Global Ordnance, um contratante principal da Agência de Logística de Defesa que fornece expertise logística crucial e capacidades de conformidade regulatória. O nomeação do ex-Secretário Interino de Defesa Christopher Miller para o conselho fortalece ainda mais a credibilidade institucional. A Draganfly está escalando rapidamente a capacidade por meio de uma nova instalação em Tampa, Flórida, estrategicamente localizada perto de clientes militares e governamentais principais, mantendo um modelo de ativos leves com apenas 73 funcionários ao alavancar fabricantes de contrato certificados pela AS9100. Essa abordagem minimiza o risco de despesa de capital enquanto garante responsividade a licitações governamentais grandes. O portfólio de propriedade intelectual da empresa, com 23 patentes emitidas e taxa de concessão USPTO de 100%, protege inovações fundamentais em controle de voo VTOL, design de estrutura modular, sistemas de rastreamento alimentados por IA e tecnologia de robótica mutante.

O Paradoxo de Valoração e Trajetória de Crescimento

Apesar de perdas abrangentes de US$ 3,43 milhões no 1º trimestre de 2025 sobre receita de apenas US$ 1,55 milhão, o mercado atribui à Draganfly uma valoração premium de 16,6x Preço-para-Livro. Esse aparente desalinhamento reflete o reconhecimento dos investidores de que as perdas atuais representam investimentos iniciais necessários em prontidão de defesa, expansão de instalações, certificação de manufatura e desenvolvimento de parcerias. Analistas preveem crescimento explosivo superior a 155% em 2026, impulsionado pela execução de contratos militares. O mercado de drones militares deve mais que dobrar de US$ 13,42 bilhões (2023) para US$ 30,5 bilhões até 2035, com ministérios de defesa em todo o mundo acelerando investimentos em tecnologias de drones ofensivas e defensivas. A vantagem competitiva da Draganfly reside não na resistência ou alcance superior — o Puma 3 AE da AeroVironment oferece 2,5 horas de tempo de voo versus 55 minutos do Commander 3XL — mas na capacidade de carga pesada essencial para implantar equipamentos especializados como sensores LiDAR de longo alcance e o sistema de desminagem M.A.G.I.C.

A Questão Crítica do Risco de Execução

A tese de investimento da Draganfly centra-se no alinhamento governamental estratégico superando déficits operacionais atuais. A empresa recentemente garantiu um contrato do Exército dos EUA para sistemas de drones Flex FPV, incluindo capacidades de manufatura incorporadas em instalações de Forças dos EUA no exterior, uma validação tanto de capacidade técnica quanto de flexibilidade de cadeia de suprimentos. Projetos de integração como o sistema de desminagem de campos minados M.A.G.I.C. demonstram utilidade crítica de missão além do reconhecimento convencional. No entanto, o caminho para a rentabilidade depende inteiramente da execução: escalar com sucesso a capacidade de produção, navegar ciclos de aquisição governamental longos e converter o pipeline de defesa em receita realizada. A empresa está posicionada para se tornar um player principal, especificamente no segmento de multirotores de levantamento pesado seguros e compatíveis com NDAA, não para dominar aplicações comerciais de massa ou ISR de asa fixa generalizada. A questão fundamental permanece se a Draganfly pode executar sua estratégia de defesa rápido o suficiente para justificar sua valoração premium antes que concorrentes desenvolvam capacidades comparáveis compatíveis com NDAA.

A Geopolítica Pode Justificar um Prêmio de 53x?A The Metals Company (TMC) experimentou um aumento extraordinário de 790% no ano até o momento, alcançando uma relação Preço/Livro de 53,1x, mais de vinte vezes a média da indústria de 2,4x. Essa avaliação notável para uma empresa pré-receita reflete não métricas de rentabilidade convencionais, mas sim uma aposta estratégica na alavancagem geopolítica e na escassez de recursos. O catalisador que impulsiona esse prêmio é a reativação em abril de 2025 da Lei de Recursos Minerais Duros do Fundo do Mar Profundo (DSHMRA), que permite à subsidiária dos EUA da TMC buscar licenças comerciais de mineração em alto-mar independentes da Autoridade Internacional dos Fundos Marinhos da ONU. Essa mudança unilateral de política posiciona a TMC como o instrumento principal para a independência mineral crítica dos EUA, contornando anos de incerteza regulatória internacional.

A tese de investimento centra-se em ventos macroeconômicos convergentes e prontidão tecnológica. A TMC controla reservas massivas de nódulos polimetálicos na Zona Clarion-Clipperton, contendo cerca de 340 milhões de toneladas de níquel e 275 milhões de toneladas de cobre – materiais críticos para baterias de veículos elétricos e sistemas de energia renovável. A demanda global por esses minerais deve triplicar até 2030 sob políticas atuais e potencialmente quadruplicar até 2040 se metas de net-zero forem perseguidas. A empresa demonstrou com sucesso a viabilidade técnica por meio de testes de coleta em alto-mar em 2022, que recuperaram mais de 3.000 toneladas de nódulos de profundidades de 4.000-6.000 metros, estabelecendo um fosso operacional de alta tecnologia. Um investimento estratégico de US$ 85,2 milhões da Korea Zinc a um preço premium valida ainda mais tanto a viabilidade técnica do processamento desses nódulos quanto a importância estratégica da base de recursos.

No entanto, riscos significativos moderam essa narrativa otimista. A TMC opera com receita zero e perdas líquidas persistentes, enfrentando risco substancial de diluição por meio de warrants e um registro de prateleira de US$ 214,4 milhões sinalizando captações de equity futuras. A estratégia DSHMRA da empresa cria conflito direto com o direito internacional, pois a ISA rejeita qualquer exploração comercial fora de sua autorização como violação da UNCLOS. O mercado está essencialmente se envolvendo em arbitragem regulatória, apostando que as estruturas legais domésticas dos EUA provarão suficientemente robustas apesar de ações de execução potenciais de estados membros da UNCLOS. Além disso, preocupações ambientais persistem em relação aos ecossistemas de alto-mar em grande parte desconhecidos, embora as Avaliações de Ciclo de Vida da TMC posicionem a coleta de nódulos como ambientalmente superior à mineração terrestre. A avaliação extrema representa, em última análise, uma aposta calculada de que a política estratégica dos EUA e a imperativa para suprimento mineral independente superarão tanto desafios legais internacionais quanto incerteza científica em torno dos impactos ambientais do alto-mar.

Chips de memória podem se tornar armas geopolíticas?A Micron Technology executou uma transformação estratégica de produtora de memória de commodity para provedora de infraestrutura crítica, posicionando-se na interseção das demandas de computação de IA e dos interesses de segurança nacional dos EUA. O desempenho fiscal de 2025 da empresa demonstra o sucesso dessa virada, com a receita de data centers saltando 137% ano a ano para compor 56% das vendas totais. As margens brutas se expandiram para 45,7%, à medida que a empresa capturou poder de precificação em todo o seu portfólio avançado de High-Bandwidth Memory (HBM) e produtos DRAM tradicionais. Essa expansão dupla de margens decorre de uma dinâmica de mercado incomum: a realocação de capacidade para chips de IA especializados criou restrições artificiais de suprimento em memórias legadas, impulsionando aumentos de preço acima de 30% em alguns segmentos. Em contraste, a capacidade HBM3E até 2026 já está esgotada.

A liderança tecnológica da Micron centra-se na eficiência energética e inovação em manufatura que se traduzem diretamente na economia dos clientes. As soluções HBM3E da empresa entregam largura de banda superior a 1,2 TB/s enquanto consomem 30% menos energia que configurações de 8 camadas concorrentes — uma vantagem crítica para operadores hiperscale gerenciando custos de eletricidade em vastas áreas de data centers. Essa vantagem de eficiência é reforçada por avanços científicos em manufatura, particularmente o deployment em massa de DRAM 1γ usando litografia de Ultravioleta Extrema. Essa transição de nó entrega mais de 30% de bits por wafer que gerações anteriores, ao mesmo tempo que reduz o consumo de energia em 20%, criando vantagens de custo estruturais que concorrentes devem igualar por meio de investimentos pesados em P&D.

A posição única da empresa como única fabricante de HBM nos EUA a transformou de fornecedora de componentes para ativo nacional estratégico. O plano de expansão de US$ 200 bilhões da Micron nos EUA, apoiado por US$ 6,1 bilhões em financiamento da Lei CHIPS, visa produzir 40% de sua capacidade de DRAM domesticamente em uma década. Esse posicionamento geoestratégico concede acesso preferencial a hiperscalers dos EUA e projetos governamentais que exigem componentes seguros e de origem doméstica, um fosso competitivo independente de especificações tecnológicas imediatas. Combinado com um portfólio robusto de propriedade intelectual cobrindo empilhamento de memória 3D e arquiteturas de boot seguro, a Micron estabeleceu múltiplas camadas defensivas que transcendem os ciclos típicos da indústria de semicondutores, validando uma tese de investimento para crescimento sustentado de margens altas por meio de drivers estruturais em vez de cíclicos.

A luz pode impulsionar o futuro da IA?O aumento exponencial da inteligência artificial revelou os limites físicos da infraestrutura eletrônica tradicional. As interconexões elétricas, outrora a espinha dorsal da computação, agora lutam sob demandas de dados cada vez maiores, gerando imenso calor e ineficiência energética. A POET Technologies surge como uma força transformadora nesse cenário, aproveitando sua plataforma Optical Interposer™ para integrar componentes eletrônicos e fotônicos no nível do wafer. Essa inovação permite velocidades de dados de 800G a 1.6T, atendendo às necessidades insaciáveis de largura de banda de clusters de IA e data centers em hiperescala, enquanto reduz drasticamente o consumo de energia.

No cerne da vantagem da POET está seu processo patenteado de baixo orçamento térmico, que permite a integração fotônica sem os métodos caros e de alta temperatura típicos da fabricação de semicondutores. Essa abordagem não apenas minimiza desajustes térmicos e perdas de sinal, mas também se alinha perfeitamente com a infraestrutura de fundição CMOS existente — formando a base de um modelo de negócios “leve em ativos”. Ao licenciar seu processo e formar joint ventures estratégicas, a POET escala de forma eficiente sem gastos de capital massivos. Suas colaborações com a Foxconn e a Semtech validam a prontidão industrial da plataforma, enquanto uma captação privada de US$ 75 milhões fortalece sua capacidade financeira para acelerar pesquisas, aquisições e parcerias de manufatura.

Além da tecnologia, as inovações da POET têm profundas implicações geopolíticas e ambientais. À medida que as nações correm para garantir independência em semicondutores e resiliência energética, a fotônica energeticamente eficiente e manufaturável domesticamente da POET torna-se um ativo estratégico crítico. As interconexões ópticas podem reduzir o consumo de energia de data centers em até metade, abordando diretamente preocupações crescentes de sustentabilidade e segurança nacional ligadas à pegada energética da IA. Além disso, as arquiteturas fotônicas aumentam inerentemente a cibersegurança ao oferecer comunicação resistente a interferências e com latência ultrabaixa, essencial para sistemas de IA distribuídos e de defesa.

Em essência, a POET Technologies transcende a definição de uma empresa de semicondutores; ela representa a infraestrutura física sobre a qual a próxima fase da inteligência artificial, soberania digital e estabilidade energética global podem descansar. Ao transformar a luz na nova linguagem da computação, a POET se posiciona não apenas como uma participante do mercado, mas como uma facilitadora indispensável do futuro sustentável e seguro da IA.

A Empresa Mais Crítica do Mundo Pode Sobreviver ao Sucesso?A Taiwan Semiconductor Manufacturing Company (TSMC) está em uma encruzilhada sem precedentes, comandando 67,6% do mercado global de fundição enquanto enfrenta ameaças existenciais que poderiam reformular todo o ecossistema de tecnologia. O desempenho financeiro da empresa permanece robusto, com receita do segundo trimestre de 2025 alcançando US$ 30,07 bilhões e crescimento de mais de 60% no lucro líquido em relação ao ano anterior. No entanto, essa dominância paradoxalmente a tornou o ponto de falha único mais vulnerável do mundo. A TSMC produz 92% dos chips mais avançados do mundo, criando um risco de concentração onde qualquer interrupção poderia desencadear uma catástrofe econômica global excedendo US$ 1 trilhão em perdas.

A ameaça principal não vem de uma invasão direta chinesa a Taiwan, mas da estratégia "anaconda" de Pequim de coerção econômica e militar gradual. Isso inclui voos militares recordes no espaço aéreo de Taiwan, bloqueios de prática e aproximadamente 2,4 milhões de ciberataques diários em sistemas taiwaneses. Simultaneamente, as políticas dos EUA criam pressões contraditórias — enquanto fornecem bilhões em subsídios do CHIPS Act para incentivar a expansão americana, a administração Trump revogou privilégios de exportação para as operações chinesas da TSMC, forçando reorganização custosa e requisitos de licenciamento individual que poderiam paralisar as instalações da empresa no continente.

Além dos riscos geopolíticos, a TSMC enfrenta uma guerra invisível no ciberespaço, com mais de 19.000 credenciais de funcionários circulando na dark web e ataques sofisticados patrocinados pelo estado visando sua propriedade intelectual. O recente vazamento alegado da tecnologia de processo de 2nm destaca como as restrições de exportação da China mudaram o campo de batalha do acesso a equipamentos para talento e roubo de segredos comerciais. A resposta da TSMC inclui um sistema de proteção IP de dupla via impulsionado por IA, que gerencia mais de 610.000 tecnologias catalogadas e estende estruturas de segurança a fornecedores globais.

A TSMC está construindo ativamente resiliência por meio de uma estratégia de expansão global de US$ 165 bilhões, estabelecendo fábricas avançadas no Arizona, Japão e Alemanha, enquanto mantém sua vantagem tecnológica com rendimentos superiores em nós de ponta. No entanto, essa estratégia de redução de riscos vem com um custo significativo - as operações no Arizona aumentarão os custos das wafers em 10-20% devido a despesas de mão de obra mais altas, e a empresa deve navegar no paradoxo estratégico de diversificar a produção enquanto mantém sua pesquisa e desenvolvimento mais avançada concentrada em Taiwan. A análise conclui que o futuro da TSMC depende não do desempenho financeiro atual, mas da execução bem-sucedida desse ato de equilíbrio complexo entre manter a liderança tecnológica e mitigar riscos geopolíticos sem precedentes em uma ordem global cada vez mais fragmentada.

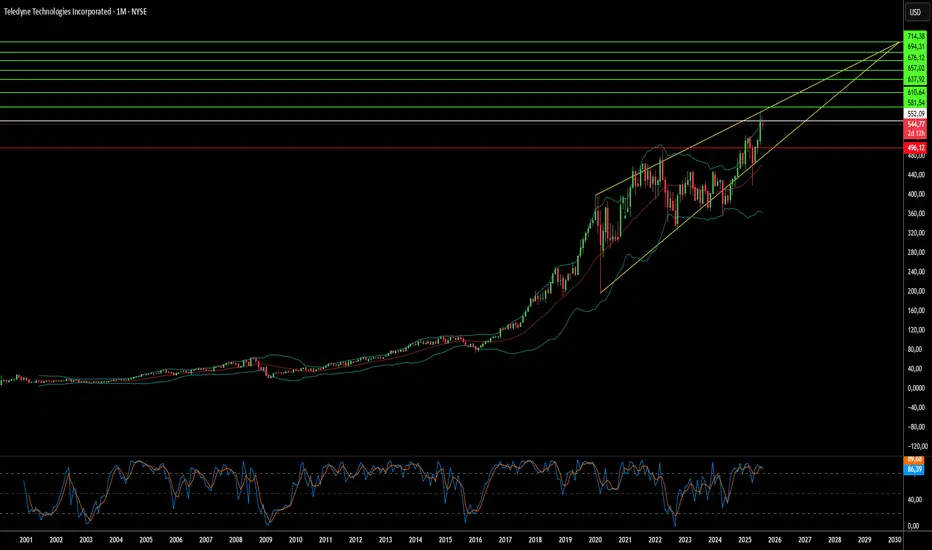

Como um gigante silencioso domina tecnologias críticas?A Teledyne Technologies consolidou-se discretamente como uma força poderosa nos mercados de defesa, aeroespacial, marítimo e espacial, por meio de uma estratégia disciplinada de posicionamento estratégico e integração tecnológica. A empresa anunciou resultados recordes no segundo trimestre de 2025, com vendas líquidas de US$ 1,51 bilhão (aumento de 10,2%) e crescimento orgânico excepcional em todos os segmentos de negócios. Esse desempenho não reflete timing de mercado, mas o resultado de um posicionamento de longo prazo em mercados críticos para missões, com altas barreiras de entrada, onde fatores geopolíticos criam vantagens competitivas naturais.

A habilidade estratégica da empresa é exemplificada por produtos como o Black Hornet Nano, um microdrone que provou seu valor tático em conflitos do Afeganistão à Ucrânia, e o emergente Black Recon, um sistema autônomo de drones para veículos blindados. A Teledyne fortaleceu sua posição de mercado por meio de parcerias alinhadas geopoliticamente, como a colaboração com a japonesa ACSL para soluções de drones compatíveis com o NDAA, transformando a conformidade regulatória em uma barreira competitiva contra concorrentes não aliados. A aquisição da FLIR Systems em 2021, por US$ 8,2 bilhões, demonstrou maestria em integração horizontal, com a tecnologia de imageamento térmico agora aplicada em várias linhas de produtos e segmentos de mercado.

A vantagem competitiva da Teledyne vai além dos produtos, alcançando o domínio da propriedade intelectual, com 5.131 patentes globais e uma taxa de aprovação de 85,6% no USPTO. Essas patentes cobrem imageamento e fotônica (38%), eletrônicos de defesa e aeroespaciais (33%) e instrumentação científica (29%), sendo frequentemente citadas por gigantes como Boeing e Samsung, o que reflete sua importância fundamental. O investimento anual de US$ 474 milhões em P&D, apoiado por 4.700 engenheiros com diplomas avançados, garante inovação contínua e cria barreiras legais contra concorrentes.

A empresa posicionou-se proativamente para atender às novas exigências regulatórias, especialmente o modelo de maturidade em cibersegurança (CMMC) do Departamento de Defesa dos EUA, que entrará em vigor em outubro de 2025. A infraestrutura e certificações de cibersegurança da Teledyne oferecem uma vantagem crucial no cumprimento desses padrões, criando uma barreira de conformidade que provavelmente permitirá à empresa conquistar mais contratos de defesa, enquanto concorrentes enfrentam dificuldades para atender às novas exigências.

Podem fundamentos sólidos sobreviver a tempestades geopolíticas?A JD.com apresenta um paradoxo fascinante no investimento moderno: uma empresa que demonstra desempenho operacional robusto, enquanto suas ações permanecem voláteis devido a fatores totalmente fora de seu controle. Apesar da especulação do mercado sobre declínio, a JD.com mostrou resiliência financeira impressionante, com crescimento consistente de receita — 15,8% no 1º trimestre de 2025 e 22,4% no 2º trimestre - além da melhoria das margens operacionais, que chegaram a 4,5% no varejo da JD no 2º trimestre. Desde 2017, a companhia investiu estrategicamente mais de RMB 75 bilhões em P&D, construiu uma sofisticada rede logística com mais de 3.600 armazéns e desenvolveu tecnologias de ponta que reduziram os custos de atendimento para um nível líder mundial de 6,5%.

No entanto, os fundamentos fortes da JD.com existem em um ecossistema desafiador de pressões domésticas e internacionais. O ambiente deflacionário da China, com o IPC subindo apenas 0,2% em 2024, reduziu a demanda do consumidor, enquanto a concorrência crescente de disruptores como o Pinduoduo remodelou o setor de e-commerce. Em vez de entrar em guerras de preços destrutivas, a JD.com optou pela lucratividade sustentável, aproveitando a reputação de sua marca premium e sua rede logística proprietária como diferenciais em um mercado cada vez mais saturado.

O maior risco enfrentado pela JD.com e por todas as empresas chinesas listadas nos EUA não é a fragilidade operacional, mas sim a incerteza geopolítica. As tensões comerciais entre EUA e China, as restrições regulatórias em ambos os países e o espectro de um possível conflito envolvendo Taiwan criam riscos sem precedentes para os investidores. Uma invasão hipotética de Taiwan poderia desencadear sanções catastróficas, incluindo exclusões do sistema SWIFT e remoções forçadas das bolsas, potencialmente tornando essas ações inúteis, independentemente da força de seus negócios. De acordo com a Bloomberg Economics, tal conflito custaria US$ 10 trilhões à economia global, com as empresas chinesas enfrentando ameaças existenciais às suas operações internacionais.

O caso da JD.com ilustra, em última análise, uma nova realidade no investimento global: a análise financeira tradicional, focada no crescimento da receita e na eficiência operacional, pode ser insuficiente ao avaliar empresas que operam em linhas de falha geopolíticas. Embora a JD.com continue operacionalmente forte e com vantagens competitivas claras, os investidores precisam reconhecer que estão essencialmente apostando na estabilidade diplomática entre EUA e China, e não apenas no desempenho corporativo. Esse prêmio de risco político muda fundamentalmente a equação do investimento.

Uma mina em Idaho pode quebrar o domínio da China na defesa?A Perpetua Resources Corp. (NASDAQ: PPTA) surgiu como um ator crucial na busca dos Estados Unidos por independência mineral por meio de seu projeto Stibnite Gold em Idaho. A empresa obteve um financiamento substancial de US$ 474 milhões em rodadas recentes, incluindo investimentos da Paulson & Co. e da BlackRock, além de mais de US$ 80 milhões do Departamento de Defesa. Esse apoio reflete a importância estratégica do projeto, que visa produzir ouro e antimônio, restaurar antigas áreas de mineração e criar mais de 550 empregos na zona rural de Idaho.

O cenário geopolítico mudou drasticamente a favor da Perpetua após as restrições de exportação de antimônio impostas pela China em setembro de 2024. A China controla 48% da produção global de antimônio e 63% das importações dos EUA. A proibição de vendas para os Estados Unidos expôs vulnerabilidades críticas na cadeia de suprimentos. O projeto Stibnite representa a única fonte doméstica de antimônio nos EUA, posicionando a Perpetua para potencialmente fornecer 35% da demanda americana e reduzir a dependência da China, Rússia e Tadjiquistão, que juntas controlam 90% do fornecimento global.

A importância estratégica do antimônio vai muito além das commodities minerais comuns, sendo um componente essencial em tecnologias de defesa, incluindo mísseis, equipamentos de visão noturna e munições. Os EUA mantêm atualmente estoques de apenas 1.100 toneladas, contra um consumo anual de 23.000 toneladas, destacando a escassez crítica de suprimento. Em 2024, os preços globais do antimônio subiram 228% devido a essa escassez, enquanto conflitos na Ucrânia e no Oriente Médio aumentaram a demanda por materiais relacionados à defesa.

O projeto combina desenvolvimento econômico com restauração ambiental, empregando tecnologias avançadas para operações de baixo carbono e fazendo parcerias com empresas como a Ambri para desenvolver sistemas de armazenamento de energia em baterias de metal líquido. Analistas estabeleceram um preço-alvo médio de US$ 21,51 para as ações da PPTA, com desempenho recente mostrando um salto de 219%, refletindo a confiança do mercado no posicionamento estratégico da empresa. Com a transição para energia limpa impulsionando a demanda por minerais críticos e as políticas dos EUA priorizando a produção doméstica, a Perpetua Resources está na interseção entre segurança nacional, desenvolvimento econômico e inovação tecnológica.

Empresa pode transformar tensões globais em ouro das baterias?A LG Energy Solution surgiu em 2025 como uma força dominante no setor de baterias, aproveitando mudanças geopolíticas e perturbações no mercado para consolidar sua posição como líder global. As ações da empresa subiram 11,49% no acumulado do ano, atingindo 388.000 KRW em 12 de agosto, impulsionadas por parcerias estratégicas e um acordo crucial de US$ 4,3 bilhões com a Tesla para fornecimento de baterias LFP a partir de sua fábrica em Michigan. Essa parceria não apenas reduz a dependência da Tesla de fornecedores chineses, mas também fortalece a presença da LG no mercado americano em meio ao aumento das tensões comerciais.

A expansão estratégica da empresa na manufatura nos EUA representa uma resposta calculada à dinâmica geopolítica em mudança e aos incentivos econômicos. A LG está ampliando agressivamente a capacidade de sua fábrica de Michigan de 17 GWh para 30 GWh até 2026, ao mesmo tempo em que converte linhas de produção de veículos elétricos para sistemas de armazenamento de energia (ESS) a fim de atender à crescente demanda de projetos de energia renovável e centros de dados com IA. Apesar da desaceleração global na demanda por veículos elétricos, a LG conseguiu se reposicionar com sucesso para aproveitar o mercado em expansão de ESS, registrando um aumento de 31,4% no lucro operacional do 2º trimestre de 2025, para 492,2 bilhões de KRW, graças principalmente aos incentivos de produção nos EUA e ao posicionamento estratégico.

A liderança tecnológica e o portfólio de propriedade intelectual da LG são diferenciais importantes em um cenário cada vez mais competitivo. A empresa está na vanguarda do desenvolvimento da tecnologia avançada de baterias LMR, que promete 30% mais densidade de energia que as baterias LFP até 2028, mantendo mais de 200 patentes LMR e defendendo ativamente seus direitos por meio de injunções judiciais bem-sucedidas. Além da tecnologia, o compromisso da LG com a sustentabilidade por meio da iniciativa RE100 e a integração de soluções de alta tecnologia para redes inteligentes e sistemas energéticos com IA colocam a empresa na linha de frente da transição para energia limpa, tornando-a uma oportunidade de investimento atraente no setor de baterias e armazenamento de energia em rápida evolução.

A Rivian pode superar a tempestade perfeita de desafios?A Rivian Automotive reportou resultados mistos no segundo trimestre de 2025, destacando a posição vulnerável da startup de veículos elétricos. A empresa atingiu as expectativas de receita com US$ 1,3 bilhão em receita consolidada, mas o prejuízo por ação de US$ 0,97 superou em 47% a previsão de US$ 0,66 . Mais alarmante, o lucro bruto caiu para -US$ 206 milhões após dois trimestres positivos, evidenciando ineficiências persistentes na produção e dificuldades na gestão de custos.

Desafios Geopolíticos e Econômicos

A Rivian enfrenta uma combinação de desafios externos que ameaçam sua lucratividade. A China, que controla 60% da produção e 90% do processamento de terras raras eliminam incentivos cruciais para a demanda e oferta de EVs.

Estratégia para Sobrevivência

A resposta estratégica da Rivian baseia-se em três iniciativas: o lançamento do modelo R2, a parceria com a Volkswagen e a expansão agressiva da produção. O R2 marca a transição da Rivian de veículos premium para modelos de maior volume, visando margens brutas positivas . A fábrica em Illinois, com meta de 215 mil unidades anuais até 2026, busca economias de escala para alcançar lucratividade.

Corrida contra o Tempo

Com uma reserva de caixa de US$ 7,5 bilhões e o investimento da Volkswagen, a Rivian enfrenta uma previsão de perda de EBITDA de US$ 2,0–2,25 bilhões em 2025, com meta de equilíbrio até 2027 . O sucesso depende da execução impecável do R2, do alcance das metas de produção e da diversificação de receitas por meio de tecnologias V2X/V2L, em um cenário regulatório e competitivo cada vez mais desafiador.