Salesforce: Nova Empreiteira de Defesa dos EUA?A Salesforce atingiu um ponto de inflexão definitivo que transforma fundamentalmente a sua identidade corporativa. A empresa, historicamente conhecida como fornecedora de software comercial, garantiu um contrato massivo de 5,64 mil milhões de dólares com o Exército dos EUA, estendendo-se até 2035. Pela primeira vez, a gigante tecnológica posiciona-se como uma "empreiteira principal de defesa", abraçando a provocadora mudança de nome do Departamento de Defesa para "Departamento de Guerra" pela administração Trump. Este movimento não só estabiliza o fluxo de receitas da empresa com um acordo de longo prazo a preço fixo, como também a coloca no centro da competição geopolítica EUA-China.

O mercado respondeu com entusiasmo — os analistas aumentaram os preços-alvo para mais de 320 dólares por ação, e os investidores veem o contrato como uma garantia de fluxo de caixa semelhante a obrigações. As ações da empresa subiram para a faixa dos 257 dólares no início de 2026, refletindo a reavaliação de Wall Street da Salesforce como infraestrutura nacional crítica, em vez de um negócio SaaS volátil. No entanto, o pivô acarreta riscos significativos. Coloca em perigo as operações da Salesforce na China e levanta sérias questões sobre a soberania de dados na Europa, particularmente dado o CLOUD Act dos EUA. Com 20% das receitas provenientes da Europa, a Salesforce entra em conflito direto com as exigências de soberania digital de líderes como Macron e Scholz.

A dimensão tecnológica é igualmente convincente: a Salesforce está a investir agressivamente no Agentforce, a sua plataforma de agentes de IA autónomos, competindo diretamente com a Palantir pelo domínio no mercado de software governamental. A tecnologia promete uma automação radical da logística militar e da gestão de pessoal. O CEO Marc Benioff enfatizou a sua vantagem de preço, superando os concorrentes ao amortizar os custos de I&D através da sua enorme base comercial. No entanto, permanecem dúvidas: poderá esta mudança estratégica proporcionar retornos a longo prazo, ou a empresa ver-se-á presa em guerras comerciais e sanções que minam a rentabilidade futura?

Defensetechnology

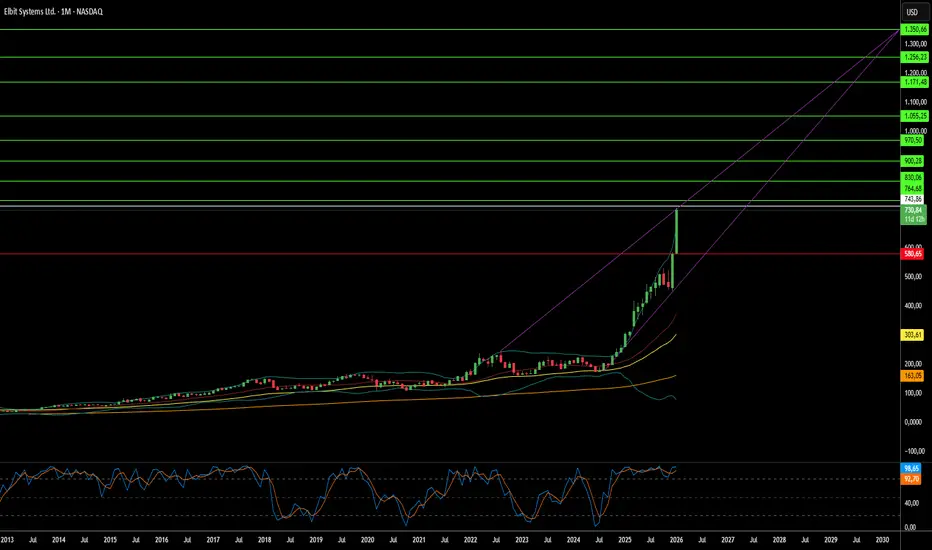

Esta Ação de Defesa Redefiniu a Guerra Moderna?A Elbit Systems posicionou-se no epicentro de uma transformação global da defesa, capitalizando a mudança da contrainsurgência para conflitos de alta intensidade entre pares. Com uma carteira de pedidos recorde de US$ 25,2 bilhões e receita no 3º trimestre de 2025 atingindo US$ 1,92 bilhão (aumento de 12% ano a ano), a empresa demonstrou execução excepcional em meio ao rearmamento europeu e à modernização marítima na Ásia-Pacífico. Seu segmento de Sistemas Terrestres cresceu 41%, impulsionado por atualizações de artilharia e veículos que atendem à natureza intensiva em munições da guerra moderna.

O fosso tecnológico da empresa centra-se em sistemas inovadores que alteram fundamentalmente a economia do combate. O sistema de defesa a laser Iron Beam oferece interceptações a aproximadamente US$ 3,50 por disparo, contra US$ 50.000 para interceptadores tradicionais, enquanto o sistema de proteção ativa Iron Fist alcançou o feito sem precedentes de interceptar munições de tanque hipersônicas em demonstrações da OTAN. Essas inovações, combinadas com suítes avançadas de guerra eletrônica e sistemas C4I com proteção cibernética, garantiram contratos plurianuais massivos, incluindo um acordo estratégico de US$ 2,3 bilhões e um programa de modernização "Exército Digital" europeu de US$ 1,635 bilhão.

As margens operacionais expandiram para 9,7% apesar das pressões inflacionárias, enquanto o fluxo de caixa operacional aumentou 458% para US$ 461 milhões nos primeiros nove meses de 2025. A estratégia da empresa de fabricação europeia localizada e parcerias de transferência de tecnologia superou barreiras políticas, posicionando-a como um fornecedor doméstico nos mercados da OTAN. Com 38% de sua carteira agendada para execução antes do final de 2026, a Elbit oferece uma visibilidade de receita rara no setor industrial, justificando sua avaliação premium à medida que os investidores a precificam mais como uma empresa de tecnologia de alta margem do que como uma fabricante de defesa tradicional.

Pode a absorção de oxigênio forjar uma revolução sem fio?A Peraso Inc. (NASDAQ: PRSO) opera na interseção da geopolítica, física e inovação de semicondutores no espectro de ondas milimétricas de 60GHz. À medida que governos ocidentais desmantelam a infraestrutura de telecomunicações chinesa através de iniciativas "Rip and Replace", a Peraso surge como uma beneficiária estratégica — oferecendo silício de design norte-americano fabricado pela TSMC que cumpre os padrões de "Rede Limpa". A tecnologia da empresa aproveita uma peculiaridade da física atmosférica: as moléculas de oxigênio absorvem sinais de 60GHz dentro de 1-2 quilômetros, criando tanto uma limitação quanto uma vantagem estratégica. Este fenômeno permite o isolamento espacial para reutilização de frequência e segurança inerente à camada física, posicionando as soluções da Peraso como ideais para redes urbanas densas, comunicações táticas militares e dispositivos VR/AR de próxima geração.

A liderança da empresa traz experiência comprovada na padronização de tecnologias de conectividade emergentes. A Peraso possui nove Patentes Essenciais de Padrão para IEEE 802.11ay (WiGig), criando alavancagem de licenciamento. Apesar da receita do 3º trimestre de 2025 atingir US$ 3,2 milhões (aumento de 45% sequencial) e margens brutas em expansão, a ação permanece profundamente subvalorizada, como evidenciado pela tentativa de aquisição hostil da Mobix Labs a US$ 1,30/ação. A empresa transitou com sucesso de seu legado de memórias MoSys para se tornar uma especialista pura em 60GHz.

A tese de investimento da Peraso baseia-se em três pilares: ventos favoráveis geopolíticos, a física insubstituível do 60GHz na solução de congestionamento de espectro e um portfólio de patentes robusto. Os principais riscos incluem a queima agressiva de caixa e a volatilidade inerente às microcaps. Para investidores que buscam exposição assimétrica à revolução da "Fibra Sem Fio", a Peraso representa uma oportunidade de deep-tech em um canto negligenciado do mercado.

De penny stock a potência da tecnologia de defesa?A Ondas Holdings Inc. (NASDAQ: ONDS) executou uma subida notável de 30%, subindo dos mínimos de início de ano de $0,57 para perto do seu máximo de 52 semanas de $11,70. Esta recuperação dramática reflete mais do que o ímpeto do mercado; sinaliza uma transformação fundamental de uma coleção de ativos díspares numa plataforma unificada de tecnologia de defesa. O rebranding da empresa para "Ondas Inc." no 1º trimestre de 2026, juntamente com a sua relocalização estratégica para West Palm Beach, Flórida, sublinha o compromisso da gestão em estabelecer uma identidade coesa no setor aeroespacial e de defesa.

A trajetória de crescimento da empresa está ancorada em vitórias substanciais de contratos e num ecossistema de produtos em expansão. A Ondas garantiu um concurso governamental histórico para implementar milhares de drones autónomos para proteção de fronteiras, enquanto registou $16,4 milhões em encomendas de contra-UAS de grandes aeroportos europeus. Com metas de receita de pelo menos $110 milhões para 2026, representando um crescimento de 200% sobre os $36 milhões de 2025, a empresa está a posicionar-se para uma transição de visibilidade de small-cap para mid-cap. Esta previsão é apoiada por um backlog recorde de $23,3 milhões e um balanço fortalecido com $68,6 milhões em reservas de caixa.

A Ondas construiu vantagens competitivas através de aquisições estratégicas e tecnologia proprietária. A aquisição da Sentrycs trouxe capacidades avançadas de "Cyber-over-RF" que permitem a mitigação de drones sem interferência (non-jamming) — crítico para operações em ambientes urbanos densos. Combinado com a sua plataforma FullMAX para IoT de missão crítica e IP de ótica de precisão da SPO, a Ondas oferece soluções de autonomia multidomínio de ponta a ponta. O recente piloto de desminagem humanitária movido a IA da empresa no Médio Oriente, que identificou quase 150 itens perigosos em 22 acres, demonstra a versatilidade da sua tecnologia para além das aplicações de defesa tradicionais.

Um Construtor Naval Pode Ancorar a Supremacia Naval Americana?A Huntington Ingalls Industries (HII) está no nexo da estratégia naval ressurgente da América, posicionando-se não como um construtor de navios legado, mas como um integrador de tecnologia de ponta. Com controle exclusivo do programa de destróieres Arleigh Burke Flight III, apresentando o revolucionário radar SPY-6 — 30 vezes mais sensível que seu antecessor —, a HII garantiu uma fortaleza de receita por décadas. A recente decisão da Marinha de pivotar da frágata Constellation falhada para o design comprovado Legend da HII valida a filosofia de execução prioritária da empresa e abre um segundo motor de crescimento massivo ao lado de sua franquia de destróieres.

Além da construção naval tradicional, a HII está capturando agressivamente o mercado de sistemas marítimos não tripulados projetado para crescer 14% ao ano até 2030. Sua família Romulus de embarcações de superfície autônomas, alimentada pelo sistema de controle proprietário Odyssey com mais de 6.000 horas operacionais, posiciona a empresa para dominar a iniciativa "Project 33" da Marinha para plataformas robóticas econômicas. Parcerias estratégicas com a Thales para sonar de detecção de minas alimentado por IA e construção naval distribuída com 23 parceiros de fabricação demonstram a adaptação da HII à escassez de mão de obra e transformação tecnológica.

Apesar de estimativas de crescimento líderes do setor de 11,19% superando General Dynamics (7,55%) e Northrop Grumman (5,22%), a HII negocia a um P/E de 24,2x versus a média do setor de defesa de 37,6x. Essa desconexão de valuation, combinada com um backlog multidecadal abrangendo destróieres Flight III, o novo programa de frágata e sistemas autônomos emergentes, apresenta uma assimetria convincente. À medida que as tensões geopolíticas com a China se intensificam e a Marinha busca sua meta de frota de 355 navios, o monopólio da HII em capacidades navais críticas a posiciona como um ativo nacional indispensável cujo valor de mercado ainda não reflete sua importância estratégica.

A Red Cat é o Rei dos Drones que a América Esperava?A Red Cat Holdings (RCAT) está no epicentro de um momento transformador na tecnologia de defesa. A proibição da FCC em dezembro de 2025 aos fabricantes chineses de drones DJI e Autel eliminou efetivamente a principal concorrência da Red Cat, criando um mercado protegido para produtores domésticos. Com receita do terceiro trimestre fiscal de 2025 crescendo 646% ano a ano e um balanço patrimonial fortalecido com mais de US$ 212 milhões em caixa, a Red Cat se posicionou como a principal beneficiária da mudança dos EUA para cadeias de suprimentos de defesa soberanas. A certificação "Blue UAS" da empresa e inclusão no catálogo de aquisições da OTAN fornecem acesso imediato aos mercados de defesa domésticos e aliados em um momento crítico de rearmamento global.

A arquitetura tecnológica da empresa a diferencia dos concorrentes por meio de sistemas integrados que abrangem domínios aéreo, terrestre e marítimo. A família "Arachnid", incluindo o quadcóptero Black Widow, o Edge 130 híbrido VTOL e o drone de ataque FANG, cria um ecossistema de loop fechado aprimorado por parcerias com a Palantir para navegação sem GPS e com a Doodle Labs para comunicações anti-jamming. A tecnologia Visual SLAM da Red Cat permite operação autônoma em ambientes eletromagnéticos contestados, atendendo diretamente aos requisitos do Pentágono no âmbito da iniciativa Replicator para sistemas autônomos de "massa atribuível". A parceria recente com a Apium Swarm Robotics avança o controle um-para-muitos de drones, multiplicando a eficácia de combate de operadores individuais.

Aquisições estratégicas da FlightWave e Teal Drones expandiram rapidamente as capacidades da Red Cat enquanto mantêm soberania estrita na cadeia de suprimentos. A seleção da empresa como finalista no programa Short Range Reconnaissance Tranche 2 do Exército valida seus sistemas táticos para implantação em infantaria. Com aliados da OTAN aumentando gastos em defesa e o conflito na Ucrânia demonstrando demanda voraz por sistemas não tripulados pequenos, a Red Cat enfrenta um vento de cauda secular plurianual. A convergência de proteção regulatória, diferenciação tecnológica, força financeira e necessidade geopolítica posiciona a Red Cat não apenas como contratante de defesa, mas como uma pedra angular da infraestrutura de guerra robótica da América para a próxima década.

Uma empresa de US$ 89 mi pode executar um contrato de US$ 151 biA Sidus Space (NASDAQ: SIDU) experimentou um aumento dramático de 97% nas ações após sua seleção para o programa SHIELD da Agência de Defesa contra Mísseis, um contrato de Entrega Indefinida/Quantidade Indefinida (IDIQ) com um teto impressionante de US$ 151 bilhões. Isso representa uma assimetria de avaliação extraordinária; o teto do contrato é 1.696 vezes a atual capitalização de mercado da empresa de aproximadamente US$ 89 milhões. O prêmio SHIELD valida a tecnologia de satélite habilitada por IA da Sidus como crítica para a estratégia de defesa antimísseis "Golden Dome" da América, posicionando a empresa de micro-cap ao lado de gigantes da defesa como a Parsons Corporation para competir por ordens de serviço na próxima década.

A plataforma LizzieSat da empresa e o sistema FeatherEdge AI atendem às necessidades urgentes de segurança nacional, particularmente a ameaça de mísseis hipersônicos de adversários próximos. Ao processar dados na borda (edge) em órbita, em vez de retransmiti-los para estações terrestres, a Sidus reduz a latência da "kill chain" de minutos para milissegundos — uma capacidade essencial para rastrear veículos planadores hipersônicos em manobra. A abordagem de fabricação de satélites impressos em 3D da empresa permite ciclos de produção rápidos de 45 dias, apoiando a doutrina de "Espaço Taticamente Responsivo" do Pentágono para reconstituir rapidamente ativos destruídos em ambientes contestados.

No entanto, riscos de execução significativos permanecem. A Sidus gera atualmente menos de US$ 5 milhões em receita anual, enquanto queima aproximadamente US$ 6 milhões por trimestre, com apenas US$ 12,7 milhões em reservas de caixa no terceiro trimestre de 2025. A empresa opera com margens brutas negativas e sobrevive por meio de aumentos de capital dilutivos. O contrato SHIELD não é receita garantida, mas sim uma "licença de caça" que exige licitações competitivas bem-sucedidas em ordens de serviço individuais. O caminho para a lucratividade depende de ganhar ordens de serviço suficientes para atingir a escala necessária para cobrir altos custos fixos e fazer a transição para o modelo de Dados como Serviço de alta margem. Para os investidores, isso representa uma aposta assimétrica de alto risco sobre se uma micro-cap pode navegar com sucesso pelo "Vale da Morte" para se tornar uma contratada de defesa principal.

A Computação Quântica Reescreverá as Regras do Poder Global?A D-Wave Quantum Inc. (QBTS) encontra-se na interseção de três forças transformadoras que remodelam o cenário de investimentos: a intensificação da corrida tecnológica EUA-China, a mudança para uma computação energeticamente eficiente e a militarização da tecnologia de otimização. A empresa alcançou o que poucas empresas de computação quântica podem reivindicar: receita comercial real com crescimento ano a ano superior a 200% e margens brutas próximas a 78%, semelhantes às de software. Com um balanço fortalecido de US$ 836 milhões em dinheiro, a D-Wave eliminou o risco de financiamento existencial que assola a maioria dos empreendimentos de deep-tech, proporcionando uma pista de vários anos para executar sua estratégia dupla de comercializar o quantum annealing (recozimento quântico) enquanto desenvolve sistemas de modelo de porta (gate-model) de próxima geração.

A implantação estratégica do computador quântico Advantage2 da D-Wave na Davidson Technologies em Huntsville, Alabama, o coração da defesa antimísseis dos EUA, marca um momento decisivo. Não se trata de acesso à nuvem; é hardware físico incorporado em infraestrutura de defesa segura, otimizando atribuições de interceptadores e agendamento de radares para aplicações de segurança nacional. À medida que a Comissão de Revisão Econômica e de Segurança EUA-China alerta sobre as ameaças do "Dia Q" e recomenda US$ 2,5 bilhões em financiamento quântico até 2030, a transição da D-Wave de curiosidade de pesquisa para ativo de defesa crítico a posiciona para capturar contratos governamentais significativos. A tecnologia de quantum annealing da empresa resolve problemas de otimização combinatória com os quais os supercomputadores clássicos lutam, problemas que sustentam a logística de guerra moderna, a resiliência da cadeia de suprimentos e a competitividade industrial.

Além da defesa, a D-Wave aborda um gargalo crítico na revolução da IA: o consumo de energia. Enquanto os data centers pressionam os limites da rede elétrica, os annealers quânticos da D-Wave oferecem soluções eficientes em energia para problemas de otimização, desde a descoberta de medicamentos farmacêuticos até a gestão de portfólios financeiros. O mecanismo de blockchain "Proof of Quantum Work" da empresa demonstra aplicações potenciais em infraestrutura financeira segura, enquanto parcerias com empresas da Fortune 500, como BASF e Ford, mostram valor operacional imediato. A validação científica provou que os sistemas da D-Wave superam vastamente tanto os concorrentes quânticos de modelo de porta quanto os supercomputadores clássicos em conjuntos de problemas específicos. Com investidores institucionais como a Citadel aumentando suas participações e condições macroeconômicas favorecendo uma rotação em 2026 para tecnologia de alto crescimento à medida que as taxas de juros caem, a D-Wave representa uma oportunidade assimétrica: uma empresa precificada pelo ceticismo, mas entregando resultados que exigem convicção.

Uma empresa pode ser dona do fundo do mar?A Kraken Robotics emergiu como força dominante em inteligência submarina, surfando três megatrends convergentes: a militarização da infraestrutura do leito marinho, a transição energética global para eólica offshore e a obsolescência tecnológica dos sonares legados. A tecnologia Synthetic Aperture Sonar (SAS) da empresa oferece resolução de 3 cm independente de alcance – 15 vezes superior aos sistemas convencionais – enquanto as baterias SeaPower tolerantes à pressão resolvem o gargalo de autonomia que atormentou veículos submarinos autônomos por décadas. Esse fosso tecnológico, protegido por 31 patentes concedidas em 19 famílias, transformou a Kraken de fabricante de sensores de nicho em plataforma verticalmente integrada de inteligência submarina.

A metamorfose financeira valida esse posicionamento. Receita do 3º trimestre de 2025 cresceu 60% A/A para US$ 31,3 milhões, margens brutas expandiram-se para 59% e EBITDA ajustado subiu 92% para US$ 8,0 milhões. A fortaleza do balanço com US$ 126,6 milhões em caixa (aumento de 750% em relação ao ano anterior) dá capital para uma estratégia dupla: crescimento orgânico via iniciativa de Infraestrutura Submarina Crítica da OTAN e aquisições estratégicas, como a compra de US$ 17 milhões da 3D at Depth, que adicionou capacidade LiDAR submarina. A reavaliação de 1.000% do mercado desde 2023 reflete não excesso especulativo, mas reconhecimento fundamental de que a Kraken controla infraestrutura crítica para a emergente economia azul.

Tensões geopolíticas aceleraram a demanda, com a sabotagem do Nord Stream como ponto de inflexão em compras de defesa. A missão Baltic Sentry da OTAN e o foco em proteger 97% do tráfego de internet transportado por cabos submarinos criam ventos favoráveis sustentados. A tecnologia da Kraken participou de sete equipes navais no REPMUS 2025, demonstrando interoperabilidade agnóstica de plataforma que a posiciona como padrão universal. Combinada com exposição ao superciclo de eólica offshore (250 GW até 2030) e potenciais operações de mineração em águas profundas avaliadas em US$ 177 trilhões em recursos, a Kraken se colocou como fornecedora indispensável de “picaretas e pás” para múltiplos vetores de crescimento secular simultaneamente.

O software pode vencer guerras e transformar o comércio?A Palantir Technologies emergiu como uma força dominante em inteligência artificial, alcançando crescimento explosivo por meio de seu posicionamento único na interseção de segurança nacional e transformação empresarial. A empresa reportou seu primeiro trimestre de um bilhão de dólares com crescimento de vendas de 48% ano a ano, impulsionado por um aumento inédito de 93% na receita comercial dos EUA. Esse desempenho decorre da arquitetura de Ontologia proprietária da Palantir, que resolve o desafio crítico de unificar fontes de dados díspares em organizações, e de sua Plataforma de Inteligência Artificial (AIP), que acelera o deployment por meio de sessões intensivas de bootcamp. O fosso tecnológico da empresa é reforçado por proteções de patentes estratégicas e uma impressionante pontuação de 94% na Regra de 40, sinalizando eficiência operacional excepcional.

A entrenchment de defesa da Palantir fornece uma vantagem competitiva formidável e fluxos de receita garantidos. A empresa garantiu um contrato do Exército Vantage de US$ 618,9 milhões e implantou o Sistema Maven Smart para o Corpo de Fuzileiros Navais, posicionando-se como infraestrutura essencial para a estratégia de Comando e Controle Conjunto em Todos os Domínios do Pentágono. Esses sistemas aprimoram a tomada de decisões no campo de batalha, com oficiais de targeting processando 80 alvos por hora versus 30 sem a plataforma. Além das forças dos EUA, a Palantir apoia operações da OTAN, auxilia a Ucrânia e faz parceria com o Ministério da Defesa do Reino Unido, criando uma rede global de contratos governamentais de alto margem e longo prazo entre aliados democráticos.

Apesar de alcançar lucratividade com margens operacionais de 26,8% e manter US$ 6 bilhões em caixa com praticamente nenhuma dívida, a Palantir negocia a valuations extremas de 100 vezes a receita e 224 vezes os lucros forward. Com 84% dos analistas recomendando Manter ou Vender, o mercado permanece dividido sobre se o prêmio é justificado. Touros argumentam que a valuation reflete a transformação da Palantir de contratante governamental de nicho para provedora de infraestrutura de IA crítica, com analistas projetando crescimento potencial de receita de US$ 4,2 bilhões para US$ 21 bilhões. O sucesso da empresa em nove domínios estratégicos — da modernização militar à análise de saúde — sugere que ela construiu uma "plataforma institucionalmente requerida" que poderia justificar precificação premium sustentada.

A tese de investimento depende, em última análise, de se as vantagens estruturais da Palantir — sua tecnologia proprietária de integração de dados, entrenchment de defesa e adoção comercial acelerada — podem sustentar a trajetória de crescimento exigida por sua valuation. Embora a complexidade da plataforma exija customização pesada e limite a escalabilidade imediata em comparação com concorrentes mais simples, a taxa de crescimento comercial de 93% valida a demanda empresarial. Investidores devem equilibrar o posicionamento tecnológico e estratégico inegável da empresa contra o risco de valuation, com qualquer desaceleração no crescimento provavelmente desencadeando compressão significativa de múltiplos. Para investidores de longo prazo dispostos a enfrentar volatilidade, a Palantir representa uma aposta na dominância de infraestrutura de IA em domínios militares e comerciais.

A China pode armar os elementos de que mais precisamos?A dominância da China no processamento de elementos de terras raras (REE) transformou esses materiais estratégicos em uma arma geopolítica. Embora a China controle cerca de 69% da mineração global, seu verdadeiro poder reside no processamento, onde detém mais de 90% da capacidade global e 92% da fabricação de ímãs permanentes. Os controles de exportação de Pequim para 2025 exploram esse estrangulamento, exigindo licenças para tecnologias REE usadas mesmo fora da China, estendendo efetivamente o controle regulatório sobre cadeias de suprimentos globais. Essa "jurisdição de braço longo" ameaça indústrias críticas, desde a fabricação de semicondutores até sistemas de defesa, com impactos imediatos em empresas como a ASML, que enfrentam atrasos em remessas, e fabricantes de chips dos EUA correndo para auditar suas cadeias de suprimentos.

A vulnerabilidade estratégica penetra profundamente na capacidade industrial ocidental. Um único caça F-35 requer mais de 900 libras de REE, enquanto submarinos da classe Virginia precisam de 9.200 libras. A descoberta de componentes fabricados na China em sistemas de defesa dos EUA ilustra o risco de segurança. Ao mesmo tempo, a revolução dos veículos elétricos garante um crescimento exponencial da demanda. A demanda apenas por motores de VE é projetada para atingir 43 quilotoneladas em 2025, impulsionada pela prevalência de motores síncronos de ímã permanente que travam a economia global em uma dependência persistente de REE.

As respostas ocidentais por meio da Lei de Materiais Críticos da UE e financiamento estratégico dos EUA estabelecem metas ambiciosas de diversificação, mas análises da indústria revelam uma dura realidade: o risco de concentração persistirá até 2035. A UE visa 40% de processamento doméstico até 2030, mas projeções mostram que os três principais fornecedores manterão seu estrangulamento, retornando efetivamente aos níveis de concentração de 2020. Essa lacuna entre ambição política e execução física decorre de barreiras formidáveis: desafios de licenciamento ambiental, requisitos de capital massivos e a mudança estratégica da China de exportar matérias-primas para fabricar produtos de alto valor downstream que capturam o máximo de valor econômico.

Para investidores, o ETF VanEck Rare Earth/Strategic Metals (REMX) atua como um proxy direto para risco geopolítico, em vez de exposição tradicional a commodities. Os preços do óxido de neodímio, que despencaram de US$ 209,30 por kg em janeiro de 2023 para US$ 113,20 em janeiro de 2024, devem disparar para US$ 150,10 até outubro de 2025 volatilidade impulsionada não por escassez física, mas por anúncios regulatórios e weaponização de cadeias de suprimentos. A tese de investimento se baseia em três pilares: o monopólio de processamento da China convertido em alavancagem política, demanda exponencial por tecnologia verde estabelecendo um piso de preço robusto e política industrial ocidental garantindo financiamento de longo prazo para diversificação. O sucesso favorecerá empresas que estabelecem cadeias de suprimentos verificáveis e resilientes em processamento downstream e fabricação de ímãs fora da China, embora os altos custos de suprimentos seguros, incluindo auditorias obrigatórias de cibersegurança e conformidade ambiental, garantam preços elevados no futuro previsível.

Kraken Robotics: Redefinindo o Campo de Batalha Subaquático?A Kraken Robotics está na vanguarda do setor em rápida expansão de sistemas subaquáticos não tripulados, fundindo inovação tecnológica com posicionamento estratégico. A empresa canadense construiu um fosso competitivo robusto por meio de duas tecnologias principais: seu Sonar de Abertura Sintética de alta resolução (SAS) e baterias SeaPower tolerantes à pressão. Essas inovações permitem capacidades superiores de imagem e resistência, dando à Kraken uma vantagem decisiva tanto nos mercados de defesa quanto nos comerciais subaquáticos. Ao integrar verticalmente seus componentes, plataformas e serviços, a Kraken captura valor em todo o espectro de tecnologia marítima, transformando cada inovação em um multiplicador para a próxima.

A parceria da empresa com a Anduril Industries, uma força disruptiva na tecnologia de defesa moderna, tornou-se um potencial divisor de águas. A Kraken fornece sistemas chave de sonar e energia para os veículos subaquáticos autônomos Dive-LD e Ghost Shark da Anduril, posicionando-se como um facilitador estratégico na corrida para a autonomia naval. Essa aliança poderia multiplicar a base de receita da Kraken várias vezes se a Anduril escalar a produção conforme planejado. No entanto, essa mesma dependência também apresenta um risco significativo de concentração; qualquer atraso ou mudança de contrato na Anduril poderia impactar drasticamente a trajetória da Kraken.

Financeiramente, a Kraken está em um momento crítico. Os últimos anos viram crescimento consistente de receita de dois dígitos e margens de EBITDA em expansão, apoiados por uma forte demanda por suas tecnologias subaquáticas. Uma captação de capital de C$ 115 milhões em 2025 fortaleceu seu balanço patrimonial e posicionou a empresa para expansão de produção em grande escala. Modelos prospectivos preveem crescimento de receita de C$ 128 milhões em 2025 para mais de C$ 850 milhões até 2030 no caso base, com expansão substancial de margens à medida que as economias de escala se instalam.

Apesar de seus riscos operacionais, financeiros e tecnológicos, a Kraken Robotics incorpora uma exposição rara de jogo puro à transformação de múltiplas décadas na defesa e exploração subaquática. Para investidores com paciência e tolerância à volatilidade, representa uma oportunidade de alto risco e alta recompensa. Se a empresa executar sua parceria com a Anduril e alavancar efetivamente sua dominância subaquática, ela pode não apenas participar da próxima revolução de defesa — ela poderia defini-la.

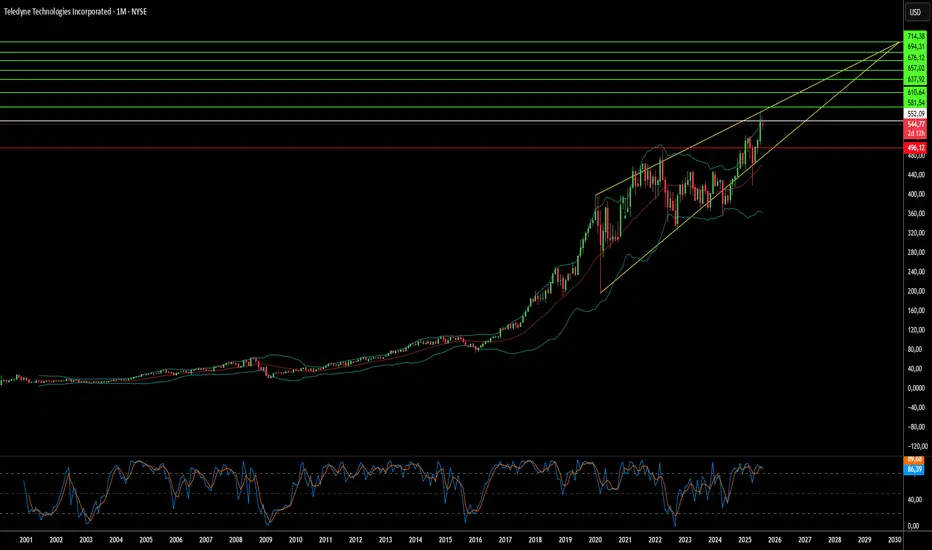

Como um gigante silencioso domina tecnologias críticas?A Teledyne Technologies consolidou-se discretamente como uma força poderosa nos mercados de defesa, aeroespacial, marítimo e espacial, por meio de uma estratégia disciplinada de posicionamento estratégico e integração tecnológica. A empresa anunciou resultados recordes no segundo trimestre de 2025, com vendas líquidas de US$ 1,51 bilhão (aumento de 10,2%) e crescimento orgânico excepcional em todos os segmentos de negócios. Esse desempenho não reflete timing de mercado, mas o resultado de um posicionamento de longo prazo em mercados críticos para missões, com altas barreiras de entrada, onde fatores geopolíticos criam vantagens competitivas naturais.

A habilidade estratégica da empresa é exemplificada por produtos como o Black Hornet Nano, um microdrone que provou seu valor tático em conflitos do Afeganistão à Ucrânia, e o emergente Black Recon, um sistema autônomo de drones para veículos blindados. A Teledyne fortaleceu sua posição de mercado por meio de parcerias alinhadas geopoliticamente, como a colaboração com a japonesa ACSL para soluções de drones compatíveis com o NDAA, transformando a conformidade regulatória em uma barreira competitiva contra concorrentes não aliados. A aquisição da FLIR Systems em 2021, por US$ 8,2 bilhões, demonstrou maestria em integração horizontal, com a tecnologia de imageamento térmico agora aplicada em várias linhas de produtos e segmentos de mercado.

A vantagem competitiva da Teledyne vai além dos produtos, alcançando o domínio da propriedade intelectual, com 5.131 patentes globais e uma taxa de aprovação de 85,6% no USPTO. Essas patentes cobrem imageamento e fotônica (38%), eletrônicos de defesa e aeroespaciais (33%) e instrumentação científica (29%), sendo frequentemente citadas por gigantes como Boeing e Samsung, o que reflete sua importância fundamental. O investimento anual de US$ 474 milhões em P&D, apoiado por 4.700 engenheiros com diplomas avançados, garante inovação contínua e cria barreiras legais contra concorrentes.

A empresa posicionou-se proativamente para atender às novas exigências regulatórias, especialmente o modelo de maturidade em cibersegurança (CMMC) do Departamento de Defesa dos EUA, que entrará em vigor em outubro de 2025. A infraestrutura e certificações de cibersegurança da Teledyne oferecem uma vantagem crucial no cumprimento desses padrões, criando uma barreira de conformidade que provavelmente permitirá à empresa conquistar mais contratos de defesa, enquanto concorrentes enfrentam dificuldades para atender às novas exigências.

Uma única plataforma pode enfrentar 8 disrupções globais?O GitLab emergiu como uma força dominante no cenário de DevSecOps em 2025, alcançando um notável crescimento de 29% na receita ano a ano, atingindo US$ 759 milhões anualmente no quarto trimestre fiscal de 2025. O sucesso da plataforma decorre de sua capacidade de abordar múltiplos desafios globais convergentes simultaneamente, desde tensões geopolíticas e ameaças à cibersegurança até volatilidade econômica e transformação tecnológica. Marcos importantes incluem o GitLab Dedicated for Government obtendo autorização FedRAMP Moderate, possibilitando a adoção acelerada no setor público, e parcerias estratégicas, como a implementação da Sigma Defense, que reduziu os tempos de implantação de software da Marinha dos EUA de meses para dias.

A convergência de fatores geopolíticos e geoestratégicos criou uma demanda sem precedentes para as soluções do GitLab. O aumento dos requisitos de soberania de dados e as rivalidades tecnológicas entre os EUA e a China levaram as nações a impor leis rigorosas de residência de dados, tornando a arquitetura SaaS de tenant único do GitLab particularmente atraente para conformidade. Contratantes de defesa e agências governamentais confiam cada vez mais nas capacidades integradas de DevSecOps do GitLab para fortalecer as posições de segurança nacional, com organizações como a Sigma Defense alcançando reduções de custo de 90% enquanto aceleram dramaticamente a correção de vulnerabilidades e os ciclos de implantação de software.

Pressões econômicas e evolução tecnológica aceleraram ainda mais a adoção do GitLab em diversos setores. A plataforma oferece um ROI atraente de 483% em três anos para grandes organizações, enquanto o mercado mais amplo de DevOps cresce a uma taxa de 19,1% de CAGR. A abordagem integrada do GitLab aborda pontos críticos, incluindo consolidação de toolchain, segurança embutida e automação impulsionada por IA, posicionando-o como infraestrutura essencial para o desenvolvimento nativo em nuvem. O foco estratégico da empresa em eliminar silos por meio de fluxos de trabalho unificados, do código à nuvem, ressoou particularmente bem com empresas que buscam reduzir complexidade e custos operacionais.

Olhando para frente, a estratégia de propriedade intelectual do GitLab e a inovação contínua na integração de IA, exemplificada pelas capacidades do GitLab Duo na geração de código e detecção de vulnerabilidades, sugerem vantagens competitivas sustentadas. A capacidade da plataforma de atender a setores diversos - desde centros de pesquisa financiados pelo governo que requerem colaboração segura até empresas de alta tecnologia que demandam automação de ponta - demonstra sua versatilidade em abordar os desafios complexos e interconectados que definem a paisagem tecnológica moderna.

Ondas Sonoras: Escudo do Amanhã Contra Caos Global?A Genasys Inc. (NASDAQ: GNSS) atua no ponto de convergência entre a crescente instabilidade global e a inovação tecnológica, posicionando-se como um jogador crítico no setor de comunicações protetivas. O portfólio sofisticado da empresa combina seus sistemas proprietários de Dispositivo Acústico de Longo Alcance (LRAD) com a plataforma de software em nuvem Genasys Protect, atendendo mais de 155 milhões de pessoas em mais de 100 países. Agências de segurança pública em mais de 500 cidades dos EUA utilizam os sistemas LRAD em operações que vão de equipes SWAT ao controle de multidões, estabelecendo a Genasys como o padrão global em dispositivos de comunicação acústica, entregando mensagens 20–30 decibéis mais altas e com inteligibilidade superior em relação aos sistemas tradicionais.

A trajetória de crescimento da empresa está alinhada às forças macroeconômicas que impulsionam uma demanda sem precedentes por comunicações protetivas. Os gastos globais com defesa subiram para US$ 2,718 trilhões em 2024 – um aumento de 9,4%, a maior alta desde 1988 – enquanto o mercado de proteção de infraestrutura crítica deve crescer de US$ 148,64 bilhões em 2024 para US$ 213,94 bilhões até 2032. As soluções integradas da Genasys atendem diretamente a esse mercado em expansão, oferecendo capacidades de desescalada não letais e mitigação de ameaças ciberfísicas, tendo recentemente garantido pedidos de LRAD no valor de US$ 1 milhão para o Oriente Médio e África em meio à intensificação das tensões geopolíticas.

A vantagem competitiva da Genasys repousa sobre uma base robusta de 17 patentes registradas, especialmente em tecnologia de comunicação acústica, criando barreiras significativas à entrada e permitindo precificação premium. O investimento anual da empresa em P&D de US$ 4,2 milhões garante inovação contínua, enquanto parcerias estratégicas, como a colaboração com a FloodMapp, demonstram a evolução da plataforma em direção à mitigação preditiva de ameaças, em vez de apenas resposta reativa. Apesar dos desafios atuais de lucratividade – com perdas líquidas de US$ 6,5 milhões no terceiro trimestre de 2025 – a empresa mantém uma carteira substancial de projetos, superior a US$ 16 milhões, além do transformador projeto do Sistema de Alerta Precoce de Porto Rico, de US$ 40 milhões, que deve gerar entre US$ 15–20 milhões em receitas no ano fiscal de 2025.

A tese de investimento centra-se no posicionamento único da Genasys para capitalizar sobre a mudança global em direção a soluções de segurança sofisticadas e não letais, em meio à crescente instabilidade geopolítica. Embora a contabilidade por percentual de conclusão esteja atualmente comprimindo a margem bruta para 26,3%, espera-se uma expansão significativa à medida que os principais projetos se aproximem da conclusão. A convergência de superioridade tecnológica, posicionamento estratégico de mercado e visibilidade robusta de receitas sugere um potencial de longo prazo significativo, apesar das complexidades financeiras de curto prazo.

Será a seda de aranha o novo aço e Kevlar?A Kraig Biocraft Laboratories, Inc. é uma empresa líder em biotecnologia que pioneirou um método escalável para produzir seda de aranha geneticamente modificada. Ao utilizar o bicho-da-seda domesticado como uma “microfábrica”, a empresa superou os desafios da criação tradicional de aranhas. Sua tecnologia exclusiva de edição genética insere genes específicos das proteínas da seda de aranha nos bichos-da-seda, permitindo a produção de fibras de alto desempenho, como Dragon Silk™ e Monster Silk®. Essa abordagem inovadora oferece uma plataforma de manufatura econômica e eficiente, distinguindo a empresa de concorrentes que dependem de métodos caros baseados em fermentação.

O material resultante apresenta propriedades que superam as das fibras convencionais de alto desempenho. A seda de aranha projetada é reconhecida por sua excepcional tenacidade e resistência à tração, sendo mais forte que o aço e mais resistente que o Kevlar, enquanto permanece extremamente leve. Essa combinação única posiciona a empresa para capitalizar os mercados de fibras técnicas e biomateriais avançados, avaliados em bilhões de dólares anualmente. A plataforma de produção da empresa oferece uma vantagem competitiva significativa na criação de materiais de alto valor para diversas indústrias.

Esse material revolucionário tem implicações estratégicas e geopolíticas importantes, especialmente para defesa e segurança. Sua resistência superior e capacidade de absorção de energia o tornam ideal para aplicações como proteção balística avançada e equipamentos militares leves. A empresa estabeleceu acordos de colaboração com agências governamentais, reforçando a validação de sua tecnologia e sua relevância estratégica. Além da defesa, o material tem potencial para uso em setores como aeroespacial, têxteis de alta qualidade e dispositivos médicos avançados, como suturas e implantes.

Além disso, a tecnologia da Kraig Biocraft oferece uma alternativa sustentável aos sintéticos derivados do petróleo. A seda de aranha é uma fibra proteica biodegradável, e seu processo de produção é menos intensivo em recursos. Esse foco em sustentabilidade e escalabilidade alinha-se à crescente demanda global por materiais ecológicos. Combinando tecnologia inovadora, desempenho superior do material e um caminho claro para comercialização, a Kraig Biocraft Laboratories está posicionada para ser um ator central no futuro dos materiais avançados.

A BigBear.ai será a próxima potência em IA para Defesa?A BigBear.ai (NYSE: BBAI) está se destacando como um nome importante no cenário da inteligência artificial, especialmente nos setores estratégicos de segurança nacional e defesa. Embora frequentemente comparada à gigante Palantir, a BigBear.ai está conquistando seu espaço com um foco intenso em aplicações de guerra moderna, como orientação de veículos não tripulados e otimização de missões. A empresa tem atraído considerável atenção de investidores, evidenciada por uma impressionante valorização de 287% no último ano e um aumento notável no interesse do mercado. Esse entusiasmo se deve a diversos fatores-chave, incluindo um aumento de 2,5 vezes na carteira de pedidos, alcançando US$385 milhões até março de 2025, e um crescimento significativo nos gastos com pesquisa e desenvolvimento – sinalizando uma base sólida para expansão.

A competência tecnológica da BigBear.ai impulsiona sua ascensão no mercado. A empresa desenvolve modelos sofisticados de IA e aprendizado de máquina para aplicações variadas – desde sistemas de reconhecimento facial usados em aeroportos internacionais como JFK e LAX até softwares de construção naval baseados em IA para a Marinha dos EUA. Sua plataforma Pangiam® de Detecção de Ameaças e Apoio à Decisão melhora a segurança aeroportuária, integrando-se a tecnologias avançadas de escaneamento por tomografia computadorizada, enquanto a plataforma ConductorOS facilita a comunicação e coordenação segura em operações com enxames de drones sob o Projeto Linchpin do Exército dos EUA. Essas soluções de ponta posicionam a BigBear.ai na vanguarda das inovações impulsionadas por IA em meio a mudanças geopolíticas e crescentes investimentos em IA de defesa.

Colaborações estratégicas e um ambiente de mercado favorável amplificam o crescimento da BigBear.ai. A empresa recentemente firmou uma parceria significativa nos Emirados Árabes Unidos com a Easy Lease e a Vigilix Technology Investment para acelerar a adoção de IA em setores-chave como mobilidade e logística – um passo importante em sua expansão internacional. Além disso, vários contratos com o Departamento de Defesa dos EUA – incluindo gestão da frota J-35 e avaliação de riscos geopolíticos – reforçam seu papel essencial nas iniciativas governamentais. Apesar dos desafios, como estagnação de receita, prejuízos crescentes e volatilidade das ações, a posição estratégica de mercado da BigBear.ai, sua crescente carteira de pedidos e inovação contínua em soluções de IA para missões críticas fazem dela uma oportunidade de investimento de alto risco e alto retorno no crescente setor de IA de defesa.

A IA Pode Revolucionar Nosso Mundo Além dos Dados?A Palantir Technologies não apenas emergiu, mas disparou nos mercados financeiros, com suas ações ascendendo 22% após um relatório de lucros que surpreendeu Wall Street. Os resultados do quarto trimestre de 2024 evidenciaram sua posição estratégica central na revolução da IA, superando expectativas com receitas e lucros por ação. Esse desempenho destaca o potencial da IA não apenas para aprimorar, mas potencialmente redefinir os paradigmas operacionais em diversas indústrias, especialmente nos setores de defesa e governo, onde a Palantir exerce grande influência.

A trajetória de crescimento da Palantir não é apenas uma questão de números; é um exemplo de como a IA pode ser usada para transformar dados complexos em insights acionáveis, impulsionando eficiência e inovação. A visão do CEO Alex Karp, que vislumbra a Palantir como um gigante do software na vanguarda de uma revolução de longo prazo, nos convida a refletir sobre as implicações mais amplas da IA. Com um crescimento de 64% na receita comercial nos EUA e um aumento de 45% na receita do governo americano, a Palantir demonstra o poder da IA em transformar dados brutos em decisões estratégicas para aplicações do mundo real.

No entanto, essa história de sucesso também levanta questões críticas. Quão sustentável é esse crescimento, especialmente considerando a forte dependência da Palantir em contratos governamentais? O futuro da empresa pode depender de sua capacidade de diversificar sua base de clientes e continuar inovando em um cenário tecnológico em rápida evolução. Diante do que Karp descreve como o "início do primeiro ato" da influência da IA, surge a questão: a Palantir manterá seu ímpeto ou enfrentará desafios em um mercado de IA cada vez mais acirrado? Essa questão desafia investidores, tecnólogos e formuladores de políticas a ponderarem sobre o futuro da IA na sociedade.

O Poder da Furtividade no Campo de Batalha Pode Ser Redefinido?Em um salto estratégico à frente, a Northrop Grumman apresentou o Míssil de Ataque Penetrante (SiAW). Esse novo míssil ar-terra promete redefinir o cenário da guerra aérea moderna. Projetado para ser lançado de aeronaves furtivas como o F-35, ele oferece capacidades sem precedentes para atingir alvos móveis de alto valor, protegendo a plataforma de lançamento contra defesas inimigas. O desenvolvimento do SiAW destaca uma evolução crítica na tecnologia militar, onde velocidade, precisão e furtividade convergem para neutralizar ameaças em ambientes hostis e complexos.

O SiAW não representa apenas uma melhoria incremental, mas sim uma mudança de paradigma. Ele se baseia na tecnologia do AGM-88G AARGM-ER, mas vai além ao aumentar alcance, velocidade e precisão, garantindo compatibilidade com futuras plataformas furtivas. Esse míssil foi projetado para engajar alvos rapidamente relocáveis, como lançadores de mísseis e sistemas de guerra eletrônica, que são essenciais nas estratégias modernas de A2/AD (Negação de Acesso e Área). *(Nota do Tradutor: A2/AD, ou Negação de Acesso e Área, é uma estratégia militar que visa impedir o acesso de forças inimigas a uma determinada região, geralmente através da utilização de mísseis de longo alcance, radares e outros sistemas de defesa.)* Sua capacidade de operar de forma autônoma após o lançamento, mesmo em condições de interferência eletrônica, obriga estrategistas militares a repensarem as táticas de combate tradicionais.

As implicações do SiAW transcendem as vantagens táticas. Com a Força Aérea dos EUA planejando alcançar a capacidade operacional inicial até 2026 e visando uma aquisição significativa até 2028, o míssil está prestes a se tornar um pilar da estratégia de combate aéreo. Ele não apenas reforça as capacidades militares dos EUA, mas também sinaliza uma mudança na dinâmica da defesa internacional, obrigando aliados e adversários a adaptarem suas doutrinas militares. *(Nota do Tradutor: Por exemplo, outras nações podem intensificar seus esforços no desenvolvimento de tecnologias anti-furtividade e capacidades de ataque de longo alcance para contrabalançar as vantagens proporcionadas pelo SiAW.)*

Além disso, esse desenvolvimento da Northrop Grumman levanta discussões sobre a ética e o futuro da guerra. Com a tecnologia possibilitando ataques mais precisos e de menor risco, o cálculo moral das operações militares se modifica. Esse míssil pode potencialmente reduzir danos colaterais, mas também levanta questões sobre a crescente automação da guerra e o papel do fator humano no processo de tomada de decisões.

Assim, o SiAW não apenas expande os limites do que é tecnologicamente possível, mas também convida a uma reflexão mais profunda sobre a natureza dos conflitos, as responsabilidades do poder e o caminho a seguir em uma era onde a tecnologia pode tanto proteger quanto ameaçar em escalas antes inimagináveis. Diante desse novo cenário, é essencial refletir: Como tais avanços moldarão o futuro da segurança global e da paz?