AMZN🌎 Amazon após o 3º trimestre: Força, estratégia e atratividade

Uma queda num contexto de força: as ações da Amazon sofreram uma correção de curta duração, acompanhando o mercado em geral, mas este movimento foi impulsionado mais pelo sentimento geral do que por mudanças nos fundamentos da empresa.

Resultados trimestrais como ponto de viragem: O relatório do terceiro trimestre foi um catalisador poderoso, obrigando o mercado a reavaliar a trajetória da Amazon. A empresa não só superou as expectativas em ambas as principais métricas, como o fez de forma convincente: o lucro por ação ficou 25% acima das estimativas dos analistas. Após a divulgação dos resultados, as ações subiram mais de 13%, refletindo o otimismo dos investidores em relação ao crescimento da rendibilidade.

Motores de crescimento: Retalho ganha impulso, AWS acelera

• AWS retoma crescimento dinâmico: A divisão principal de cloud apresentou um crescimento acelerado para 20% em relação ao ano anterior, um resultado impressionante para uma empresa com receitas anuais de aproximadamente 130 mil milhões de dólares. Isto sinaliza um novo impulso e fortalece a posição da Amazon na corrida pela liderança da IA.

• O Retalho Demonstra Eficiência Operacional: Contrariamente às narrativas anteriores, os segmentos de retalho (América do Norte e Internacional) começam a contribuir significativamente para o retorno global do investimento (ROIC). As suas margens operacionais estão a crescer, criando a tão esperada alavancagem operacional. Isto é o resultado de anos de investimento em automação e logística, que estão agora a reduzir os custos unitários e a expandir as margens brutas.

Vantagens Estratégicas na Era da Autonomia: A Amazon Beneficia Estruturalmente das Macrotendências

1. A Automação como Ciclo Virtuoso: A implementação de sistemas autónomos comprime os custos, permitindo à empresa aumentar simultaneamente as margens e reduzir os preços para o consumidor final. Isto cria um ciclo autossustentável: crescimento do volume, aumento da alavancagem operacional, crescimento do lucro por ação (EPS) e investimentos adicionais em eficiência.

2. Integração Vertical: O controlo sobre a cadeia de abastecimento, desde os centros de logística até à infraestrutura de cloud da AWS, cria uma barreira de entrada única e difícil de replicar para os concorrentes e garante a estabilidade do cash-flow a longo prazo.

Questão de Valor: Não está Barata, mas é Razoável

Apesar da subida do preço das suas ações, a Amazon não parece sobrevalorizada em comparação com os seus pares.

• Com um rácio P/L projetado de cerca de 38x, a empresa negoceia com um desconto significativo face à sua média dos últimos cinco anos.

• Em comparação com outras empresas do Magnificent 7, a Amazon representa um valor razoável, especialmente se comparada com empresas mais caras como a NVDA ou a TSLA.

• Os elevados investimentos de capital (116 mil milhões de dólares em 12 meses) direcionados para a infraestrutura de IA estão a pressionar temporariamente o free cash flow. Trata-se de um investimento no crescimento futuro, mas os investidores devem ter em conta este fator.

Resumindo os dados e vetores estratégicos do trimestre, o cenário positivo para a Amazon supera os riscos (pressão regulatória, gastos cíclicos, concorrência na cloud).

A Amazon combina maturidade e eficiência operacional com potencial de aceleração graças à AWS e à automatização.

Consideramos a Amazon uma das melhores empresas do M7 e acreditamos que em breve apresentará um dos melhores resultados entre as sete grandes.

Na nossa opinião, o movimento corretivo da quarta vaga está a chegar ao fim e as ações atingirão em breve novos máximos históricos.

A3minvestments

ST🌎 Sensata Technologies tem forte desempenho impulsionado por resultados trimestrais excepcionais e contratos estratégicos.

Resultados do terceiro trimestre de 2025 que superaram as expectativas em todas as principais métricas.

A receita e a margem operacional ajustada (19,3%) ficaram acima do limite superior da orientação da empresa.

Uma taxa recorde de conversão de FCF de 105%, demonstrando uma gestão eficaz do capital de giro e uma forte capacidade de gerar caixa para investimentos, distribuições de acionistas e redução de dívidas.

Uma mudança estratégica na alocação de capital, com foco na redução da dívida: a alavancagem líquida diminuiu para 2,9x.

Orientação de gestão otimista para o quarto trimestre de 2025, esperando manter margens operacionais altas (19,3% a 19,5%), com receita de US$ 890-920 milhões e lucro por ação ajustado de US$ 0,83 a US$ 0,87.

Significativo potencial de crescimento a partir de novos negócios, com importantes contratos assinados com montadoras. O mercado potencial endereçável só nos EUA ultrapassa os 100 milhões de dólares.

Desde o início de 2022, a ação apresenta uma tendência descendente, impulsionada pela deterioração do desempenho financeiro e operacional e por uma valorização incompatível com o seu elevado preço.

O mercado está tentando quebrar a tendência de queda das ações. Esta é a segunda vez que a ação testa com sucesso a média móvel e a linha de tendência de baixa de cima, e é a primeira vez que isso acontece desde 2022.

ADSK🌎 A Autodesk está a surfar na onda da IA e da construção de data centers, registando o seu crescimento mais rápido em três anos.

Todas as principais métricas do relatório — receita, lucro e faturação — superaram as previsões de forma competitiva.

A resistência ronda os US$ 326.

Fundamentos sólidos criam um bom potencial para uma alta rumo a novos máximos.

NVDA🌎 NVIDIA: No auge ou à beira do colapso?

Os máximos recorde da Nvidia são acompanhados de sinais de alerta. Uma capitalização bolsista de 4,37 triliões de dólares e um rácio P/L de 51 indicam expectativas inflacionadas.

Riscos:

Procura especulativa: O investimento de 23,7 mil milhões de dólares parece uma injeção artificial de mercado.

Ameaças macroeconómicas: O boom da IA irá enfrentar escassez de energia.

Paralelo histórico: O cenário espelha a bolha da Cisco antes da bolha das empresas dot-com.

Concorrência feroz: AMD, Intel e gigantes da cloud estão a criar os seus próprios chips.

Fatores de crescimento:

Liderança em IA, um ecossistema CUDA fechado e crescimento de 66% na receita de data centers.

A Nvidia é líder, mas as suas ações tornaram-se um ativo de alto risco. Qualquer desaceleração no desempenho empresarial levará a um colapso no preço das ações.

O cenário base é uma tendência lateral ampla.

CTRI US🌎 A Centuri Holdings (CTRI) está a demonstrar um forte crescimento operacional e uma transição para a rentabilidade sustentável.

Os fatores-chave que podem desencadear uma rutura da faixa de negociação incluem:

receita trimestral recorde, uma carteira de ordens robusta que proporciona transparência nos fluxos de caixa futuros e um forte sinal de mercado proveniente da grande compra de ações por Carl Icahn.

A ação está dentro da faixa de negociação e a aproximar-se do seu limite superior, enquanto a inclinação superior do RSI foi quebrada para cima.

WTI🌎 Os principais bancos de investimento preveem duas fases para o petróleo: uma queda devido ao excesso de oferta, seguida de crescimento a partir de 2027 devido à falta de investimentos.

Após 2027: Terá início um período prolongado de crescimento devido à escassez de matérias-primas.

Observa-se um declínio gradual e lento dos preços do petróleo.

Estamos perto de um nível de suporte, cuja quebra poderá acelerar a descida dos preços.

QGEN🌎 A Qiagen N.V. é uma holding holandesa e fornecedora global de soluções para diagnóstico molecular e ciências da vida.

Atividades principais:

Tecnologias de processamento de amostras: Extração e processamento de ADN, ARN e proteínas do sangue, tecidos e outros materiais.

Tecnologias de análise: Preparação de biomoléculas para análise.

Bioinformática: Software e bases de conhecimento para interpretação de dados e aplicações práticas.

Principais produtos e plataformas:

QuantiFERON: Um teste para o diagnóstico de tuberculose latente.

QIAstat-Dx: Um sistema de teste sindrómico para a deteção simultânea de uma vasta gama de agentes patogénicos.

QIAcuity: Um sistema de PCR digital.

QIAGEN Digital Insights (QDI): Uma divisão de bioinformática.

A empresa serve mais de 500.000 clientes em todo o mundo nas áreas das ciências da vida (instituições académicas, I&D farmacêutica, medicina forense) e diagnóstico molecular.

No segundo trimestre de 2025, a receita atingiu os 533,54 milhões de dólares, superando a estimativa de consenso.

A empresa espera atingir o seu objetivo de margem operacional ajustada de médio prazo de 31% até 2025, acima da projeção inicial para 2028.

A administração aumentou a sua projeção de lucro ajustado por ação para o ano de 2025 para aproximadamente 2,35 dólares, face aos 2,28 dólares anteriores.

Em 2025, a Qiagen recebeu a certificação CE-IVDR para todo o seu portefólio QIAstat-Dx na Europa e a aprovação da FDA (Food and Drug Administration) dos EUA para o sistema QIAstat-Dx Rise.

As ações estão a ser negociadas lateralmente, na extremidade superior do canal.

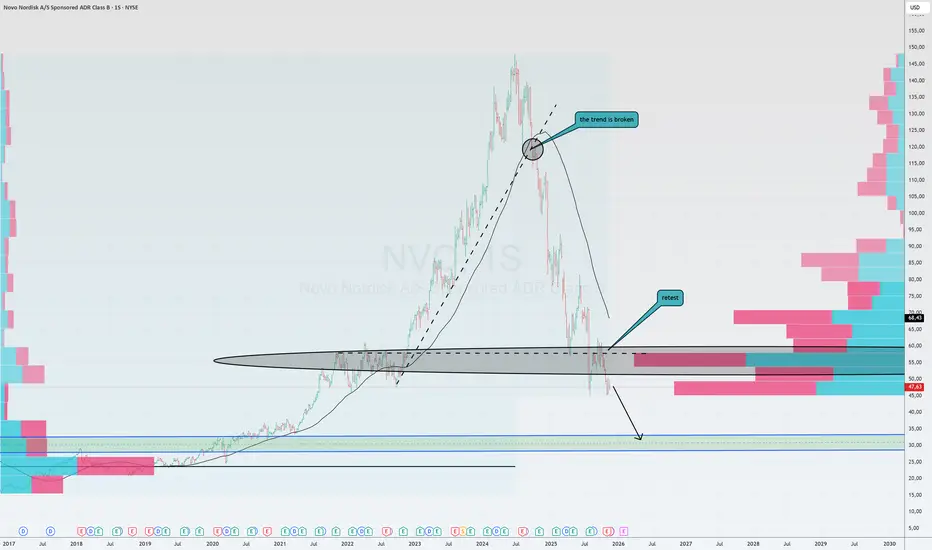

NVO USA queda nas ações da Novo Nordisk não é resultado de um único fator, mas sim de um conjunto complexo de problemas fundamentais: desempenho financeiro enfraquecido, perda de vantagem competitiva em produtos-chave e aumento dos riscos estratégicos.

Embora os dados negativos sobre o medicamento para perda de peso da Eli Lilly, divulgados em agosto de 2025, tenham provocado uma recuperação otimista temporária nas ações da NVO, essa recuperação não foi suficiente para reverter a tendência geral de queda causada pelos problemas estruturais mais profundos da empresa.

Agora, em ordem:

Resultados Operacionais e Financeiros

As projeções de crescimento de vendas e lucro operacional para 2025 foram revisadas para baixo duas vezes; os resultados do terceiro trimestre de 2025 ficaram abaixo das expectativas.

A margem operacional caiu para 41,7%, ante 44,7% (ano a ano), e a margem bruta diminuiu para 81,0%, ante 84,6%.

O fluxo de caixa livre caiu 11% devido a um forte aumento nos investimentos de capital.

Pressão competitiva:

Superioridade dos produtos da Eli Lilly.

Zepbound (Eli Lilly) demonstra maior eficácia na perda de peso (20,2% vs. 13,7% para Wegovy); Mounjaro ultrapassou Ozempic em vendas para diabetes.

CagriSema, da NVO, não atingiu as expectativas em ensaios clínicos.

Empresas como Viking Therapeutics, Altimmune, Roche e Amgen estão desenvolvendo medicamentos promissores para o tratamento da obesidade, ameaçando o duopólio Novo Nordisk-Eli Lilly.

A empresa concordou recentemente em estabelecer um "preço máximo justo" para o Medicare, conforme a Lei de Redução da Inflação.

Como resultado do acordo, o preço do Wegovy para certas categorias de pacientes também deverá cair para US$ 149 por mês, em comparação com o preço inicial atual de US$ 1.349. Essa redução acentuada de preço impactará diretamente a receita e os lucros.

A participação da Novo Nordisk no mercado americano de GLP-1 caiu para 43%, enquanto a da Eli Lilly cresceu para 57%.

Para proteger a lucratividade, o novo CEO da Maziar, Mike Dusdar, iniciou medidas rigorosas de redução de custos, incluindo o congelamento de contratações, demissões e uma redução de 23,8% nos gastos com P&D. Embora isso possa sustentar o fluxo de caixa no curto prazo, essa estratégia levanta preocupações sobre a inovação a longo prazo. Oito projetos de P&D foram encerrados, o que pode atrasar o lançamento no mercado de medicamentos promissores de próxima geração, como o CagriSema e a semaglutida oral.

As ações da NVO tentaram uma reversão em torno de US$ 60, mas esse valor se tornou um nível de inflexão e os investidores venderam em massa a partir desse preço, o que certamente é preocupante. O gráfico mostra volumes em torno de US$ 60. Seja como for, o preço agora está abaixo de US$ 50 e podemos ver o mercado tentando encontrar uma mínima, tentando se agarrar a qualquer nível. Esperamos um preço mais baixo.

QCOM🌎 A Qualcomm possui diversos fatores de crescimento promissores para o futuro, sendo os mais importantes a diversificação bem-sucedida de seus negócios e a entrada ambiciosa no novo mercado de data centers.

Principais fatores de crescimento:

Entrada no mercado de data centers com IA.

A empresa assinou seu primeiro contrato com a startup Humane para implantar uma infraestrutura de 200 megawatts a partir de 2026.

Diversificação e crescimento além de smartphones

Segmento automotivo: receita superior a US$ 1 bilhão no trimestre, com crescimento anual de 21% a 36%.

Segmento de IoT: receita cresceu de 22% a 24% em relação ao ano anterior.

Relatório:

Receita anual recorde da divisão QCT: aproximadamente US$ 44 bilhões

Altas margens: margem EBITDA de 31%, margem de lucro líquido de 26%

As ações estão sendo negociadas com um desconto significativo em relação aos seus pares.

DGX USA Quest Diagnostics fornece testes laboratoriais clínicos, serviços de gerenciamento de informações e soluções para melhorar a saúde dos pacientes. Seus serviços são utilizados por médicos, hospitais, seguradoras e outras instituições de saúde para diagnosticar, monitorar e tratar doenças.

As principais áreas de negócios incluem:

Informações de Diagnóstico: A principal fonte de receita, incluindo uma ampla gama de testes laboratoriais.

Tecnologia da Informação: Desenvolvimento de soluções para gerenciamento de dados médicos.

Serviços ao Consumidor: Acesso direto do paciente aos testes por meio da plataforma da empresa. O fluxo de caixa operacional líquido para 2024 foi de US$ 1,33 bilhão.

A empresa possui um histórico de dividendos estável, com um CAGR de cinco anos de 7,59%.

Em 21 de outubro de 2025, a Quest Diagnostics divulgou fortes resultados do terceiro trimestre. A receita foi de US$ 2,82 bilhões, contra a previsão de US$ 2,73 bilhões. O lucro por ação (LPA) atingiu US$ 2,60, contra a expectativa de US$ 2,50.

O crescimento orgânico da receita (excluindo aquisições) foi de 6,8%.

A empresa aumentou sua receita anual e sua projeção de lucro por ação (LPA).

A receita deve ficar entre US$ 10,96 bilhões e US$ 11 bilhões, com LPA ajustado entre US$ 9,76 e US$ 9,84🌎

SPX US🌎A primeira onda do impulso atual terminou e agora estamos na segunda.

A meta da segunda onda foi atingida — o gap foi fechado.

Uma ruptura de 6870 confirmará que estamos entrando na terceira onda.

Essa marcação se encaixa bem com a alta de Ano Novo.

Além disso, a expectativa de um corte na taxa de juros do Fed, bem como o fim do lockdown, sustentarão o ímpeto de alta.

NBIS US🌎Nebius (NBIS) — Forte crescimento impulsionado pela IA

No terceiro trimestre, a receita do negócio principal de data centers atingiu US$ 146,1 milhões, um crescimento impressionante de 355% em relação ao ano anterior.

A parceria com a Microsoft está mudando fundamentalmente a escala dos negócios da Nebius. A receita recorrente anual (ARR), principal métrica da empresa, está projetada para ficar entre US$ 7 e 9 bilhões no próximo ano, ante US$ 0,9 a 1,1 bilhão neste ano. Isso implica um crescimento de sete vezes e é uma avaliação conservadora, considerando o potencial para novos negócios.

A Nebius é uma parceira selecionada da NVIDIA, o que lhe garante acesso prioritário às GPUs (chips de IA) mais avançadas.

O lançamento de sua própria plataforma de inferência (implantação de modelos de IA) aprimora a proposta de valor geral da Nebius, permitindo que os clientes implementem suas soluções baseadas em IA com mais rapidez e eficiência.

Embora a empresa ainda não seja lucrativa no geral, o lucro bruto está crescendo em um ritmo mais acelerado (+365% em relação ao ano anterior) e as margens aumentaram 2 pontos percentuais. Este é um indicador-chave de lucratividade futura.

As perdas de EBITDA ajustado diminuíram 89% em relação ao ano anterior, para US$ 5,2 milhões, e a divisão principal de infraestrutura de IA já é lucrativa nesse indicador, com uma margem de 19%.

Em comparação com alguns concorrentes (como a CoreWeave), a Nebius utiliza uma estratégia de endividamento menos agressiva, mitigando o risco de uma desaceleração nos investimentos em IA.

A empresa espera atingir a lucratividade operacional até o ano fiscal de 2027-2028, com potencial para alcançar EBITDA ajustado positivo já no próximo ano.

Após a divulgação do balanço, as ações caíram 40% em relação aos seus picos, aproximando um ponto de entrada atrativo. O mercado reagiu de forma exagerada, apesar dos excelentes resultados fundamentais.

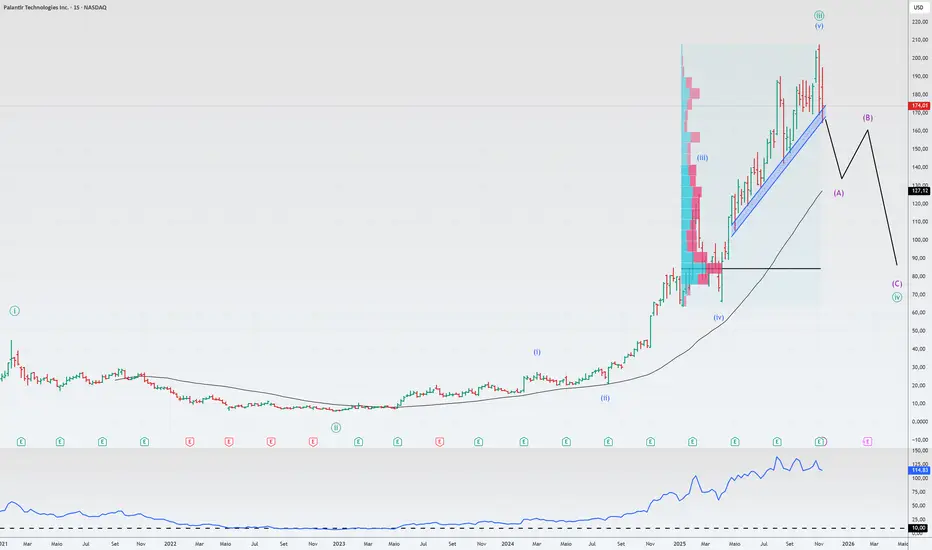

PLTR US🌎Palantir: Crescimento Exponencial vs. Avaliação Altíssima. Qual Prevalecerá?

Os resultados trimestrais são muito fortes, mas os investidores enfrentam riscos significativos. Vamos analisar.

🚀 Pontos Fortes:

Receita explosiva: US$ 1,18 bilhão (+63% A/A), LPA: US$ 0,21. Ambos os indicadores superaram as expectativas.

Futuro mais promissor do que o esperado: As projeções para o 4º trimestre (US$ 1,33 bilhão) e para 2025 (aproximadamente US$ 4,4 bilhões) são significativamente superiores ao consenso.

Vendas: Crescimento de 121% A/A nos EUA. Este é o principal motor de crescimento da empresa.

Vendas robustas: Contratos fechados no valor de US$ 2,8 bilhões. A base de clientes cresceu para 911 empresas (+45%).

Super eficiente: Receita +63%, enquanto o número de funcionários aumentou apenas 10%. Uma margem operacional de 51% é fantástica.

A IA é o combustível: Produtos como o AIP estão acelerando a adoção, e os clientes estão migrando em massa para a plataforma Palantir.

⚠️ O que é assustador: Riscos e ressalvas

O preço está altíssimo: Uma relação preço/vendas (P/S) acima de 110 é um absurdo, mesmo para uma empresa em crescimento. O valor de mercado está crescendo mais rápido que a receita.

O modelo prevê um colapso: Em cenários otimistas (crescimento anual de 40%), o preço justo poderia ser dezenas de pontos percentuais menor que o atual.

Diluição de ações: A remuneração baseada em ações (SBC) consome 24% da receita — um valor enorme. Executivos estão vendendo ações ativamente.

Venda a descoberto de um bilhão: O lendário Michael Burry comprou opções de venda (put) de 5 milhões de ações, apostando contra a PLTR. Ele acredita que o setor de IA está inflacionado.

Vulnerabilidade: Os negócios estão concentrados nos EUA, criando riscos regulatórios e macroeconômicos. A Europa está passando por estagnação.

STBA US🌎O S&T Bancorp é uma holding bancária que atua no setor bancário regional dos EUA.

Em períodos recentes de relatórios, o lucro por ação (LPA) real superou consistentemente as estimativas.

Por exemplo, no trimestre encerrado em 31 de março de 2025, o LPA real foi de US$ 0,87, contra a estimativa de US$ 0,75, representando uma surpresa positiva de 16,31%.

Preço/Valor Líquido 0,98

Preço/Lucro 10,9

Retorno sobre o Patrimônio Líquido 9,5%

Margem Líquida 22,4%

Balanço patrimonial em crescimento estável ano a ano

Rendimento de dividendos 3,5%

MODG US🌎A Topgolf Callaway Brands é uma empresa especializada na produção de equipamentos (tacos, bolas e acessórios) sob a marca Callaway, e também opera uma rede de centros de entretenimento Topgolf que combinam simuladores, restaurantes e eventos esportivos.

Do ponto de vista técnico:

- Atualmente, uma forte tendência de alta.

- Reteste do nível de suporte, que anteriormente era resistência.

Do ponto de vista fundamental:

No último trimestre, a receita foi de US$ 1,11 bilhão, contra uma previsão de US$ 1,09 bilhão, e o lucro por ação foi de US$ 0,24, contra os US$ 0,02 esperados.

A empresa também elevou sua previsão de receita anual para US$ 3,92 bilhões.

Os centros de entretenimento Topgolf estão apresentando recordes de público e crescimento de receita.

2328 HK🌎A PICC Property & Casualty é uma seguradora chinesa de propriedade e acidentes.

As principais linhas de negócios da empresa estão estruturadas nos seguintes segmentos:

Automotivo: Fornecimento de produtos de seguro para veículos automotores.

Propriedade Comercial: Seguro de propriedade comercial.

Carga: Seguro para navios, embarcações e transporte marítimo.

Responsabilidade Civil: Seguro de responsabilidade civil para segurados.

Acidentes e Saúde: Seguro de acidentes e despesas médicas.

Agricultura: Produtos de seguro para o agronegócio.

Crédito e Garantia: Seguro para operações de crédito e garantia.

Outros: Inclui produtos relacionados a proprietários de imóveis, riscos especiais, cascos de embarcações, construção e crédito.

Segmento Corporativo: Consolida receitas e despesas de atividades de investimento, participação nos resultados de empresas associadas e receitas e despesas não operacionais.

Em seu último relatório semestral, o lucro por ação (LPA) da empresa foi de HK$ 1,20, 15,68% superior à estimativa dos analistas de HK$ 1,04. O lucro líquido da empresa nos últimos seis meses atingiu HK$ 26,27 bilhões, representando um aumento de 76,96% em comparação com os HK$ 14,84 bilhões do período anterior.

ROE 14,5%

P/L 10

P/VP 1,3

Rendimento de dividendos 3,2%

KKR US🌎A KKR é uma empresa de investimentos especializada em investimentos alternativos, incluindo private equity, crédito, imobiliário e infraestrutura.

Em 2025, a empresa concluiu a aquisição de uma participação de 25% na empresa italiana de biocombustíveis Enilive por € 2,94 bilhões, fortalecendo sua posição no setor de energia.

A KKR está diversificando suas operações, incluindo seguros por meio de sua subsidiária Global Atlantic. Isso garante um fluxo de caixa estável.

Relatório do 2º trimestre de 2025

Lucro por ação (EPS) de US$ 1,18, 4,42% acima da previsão

Receita de taxas e comissões (FRE): atingiu US$ 887 milhões (ou US$ 0,98 por ação), um recorde histórico para a empresa e representando um crescimento de 17% em relação ao ano anterior

Ativos sob gestão (AUM): aumentaram 14%, para US$ 686 bilhões, enquanto os ativos sob gestão baseados em taxas (FPAUM) também aumentaram 14%, para US$ 556 bilhões

Aquisição da HealthCare Royalty Partners: adicionou aproximadamente US$ 3 bilhões em AUM

A administração reafirmou as metas para 2026, incluindo a captação de mais de US$ 300 bilhões e o crescimento do lucro operacional de seguros para US$ 250 milhões por trimestre

Foco em megatendências como transição energética, relocalização da produção e segurança

ASO US🌎A Academy Sports and Outdoors é uma das principais varejistas de artigos esportivos e produtos para atividades ao ar livre nos Estados Unidos.

Em 2024-2025, a empresa operava uma rede com mais de 280 lojas em 18 estados e também estava desenvolvendo vendas online.

A linha de produtos inclui artigos esportivos, produtos para atividades ao ar livre, caça e pesca, além de roupas e calçados.

A administração relatou ganhos significativos de participação de mercado em categorias-chave.

O programa de fidelidade da empresa ultrapassou 12 milhões de membros.

A empresa está demonstrando flexibilidade operacional, reduzindo com sucesso sua dependência de produtos importados da China.

A aceleração do crescimento das vendas online para 18% ano a ano é um dos pontos positivos mais marcantes do último relatório.

A empresa está expandindo com sucesso seu portfólio de marcas premium e desejadas, como Nike e Jordan, e lançando novas marcas, incluindo Berlabo e Waggle.

O CEO Stephen Paul Lawrence observou que o fluxo de clientes de famílias de alta renda cresceu a uma taxa de dois dígitos.

Planeja-se abrir de 20 a 25 novas lojas em 2025, além da recente inauguração de 11 novas unidades no terceiro trimestre.

Apesar dos investimentos em crescimento, a empresa encerrou o trimestre com US$ 31 milhões em caixa e manteve o acesso a uma linha de crédito não utilizada de US$ 1 bilhão.

P/E 9.4

P/B 1.7

Rendimento de dividendos 1,1%

O balanço patrimonial está crescendo ano a ano.

A receita e o lucro vêm apresentando um declínio gradual nos últimos anos, mas esperamos que o crescimento nessa área retorne.

GOLF US🌎Acushnet é líder global em design, desenvolvimento, fabricação e distribuição de produtos de golfe.

A empresa opera por meio de três segmentos principais:

Titleist: Uma das marcas mais reconhecidas no mundo do golfe. Esta marca produz equipamentos de golfe de alta qualidade.

FootJoy: Uma marca líder na categoria de equipamentos de golfe.

Outras Marcas

Em 2024, o número total de pessoas envolvidas com golfe atingiu 47,2 milhões nos Estados Unidos. Este é um número recorde.

O número de jogadores em campos de golfe tradicionais continua a crescer, atingindo 28,1 milhões em 2024.

No segundo trimestre de 2025, a empresa apresentou um crescimento de receita de 5,4% em relação ao ano anterior, atingindo US$ 720,5 milhões.

O lucro líquido também aumentou 5,8%, para US$ 75,6 milhões.

ROE: 25,69%

Margem de lucro líquido: 9,24%

Rendimento de dividendos: 1,1%

Contras:

Esperamos um crescimento moderado da receita.

Não esperamos um forte crescimento do lucro.

O endividamento aumentará a partir de 2022.

BFH US🌎A Bread Financial é uma empresa de serviços financeiros com foco em tecnologia. Seu principal negócio é fornecer soluções personalizadas e baseadas em dados para pagamentos, empréstimos e poupança. As principais áreas incluem:

Cartões de crédito de marca própria e co-branded em parceria com varejistas.

Planos de instalação e produtos compre agora, pague depois (BNPL).

Soluções diretas ao consumidor, como o cartão Bread Cashback American Express e os produtos Bread Savings.

Serviços de marketing, fidelidade e análise que ajudam as marcas a engajar os clientes.

A Bread Financial reportou lucro ajustado por ação (LPA) de US$ 3,14 a US$ 3,15 no segundo trimestre de 2025, superando significativamente as estimativas dos analistas de US$ 1,85 a US$ 1,92.

A empresa possui múltiplos baixos.

P/L 9,0

P/VPL 0,8

Rendimento de dividendos 1,4%

No entanto, a empresa distribui apenas 14% de seus lucros como dividendos.

Parte dos recursos está sendo utilizada para recompras de ações.

Esperamos um retorno sobre o patrimônio líquido (P/V 1,0), o que implica um crescimento de aproximadamente 20%.

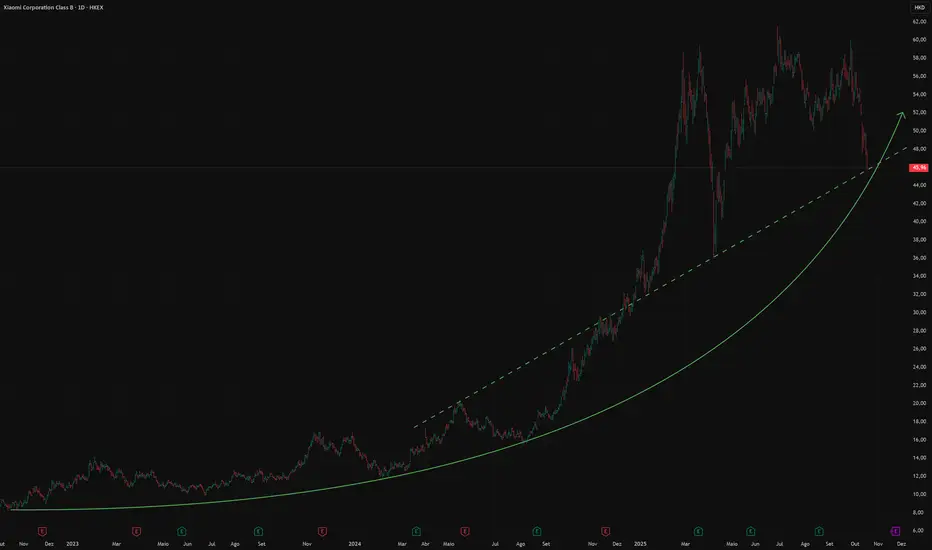

Xiaomi 1810 HK🌎Xiaomi registra receita de RMB 111,3 bilhões no primeiro trimestre de 2025, alta de 47% em relação ao ano anterior

Lucro líquido ajustado cresce 64% em relação ao ano anterior, para RMB 10,7 bilhões

A margem de lucro operacional e a margem líquida melhoraram para 11,8% e 9,6%, respectivamente

A Xiaomi se tornou líder no mercado chinês de smartphones no primeiro trimestre de 2025, com uma participação de 18,8% (aumento de 4,7 pontos percentuais em relação ao ano anterior) pela primeira vez em 10 anos

A participação de mercado global foi de 14,1%, mantendo a empresa em 3º lugar globalmente

Receita de IoT e estilo de vida cresce 59% em relação ao ano anterior

O negócio de veículos elétricos registrou receita de RMB 18,6 bilhões no primeiro trimestre de 2025, enquanto o prejuízo operacional caiu para RMB 500 milhões

O novo modelo YU7 foi lançado em 2025 e se posiciona como concorrente do modelo Tesla Y

Notícias de junho

Xiaomi revelou o SUV elétrico YU7 com preço inferior ao do Tesla Model Y

Xiaomi: mais de 200.000 pré-encomendas em 3 minutos

O lançamento do novo modelo YU7 está previsto para julho de 2025, posicionando-o como concorrente do Tesla Model Y.

A dívida da empresa está totalmente coberta pelo saldo do balanço patrimonial.

O balanço patrimonial da empresa cresce de forma constante a cada ano.

🚀Esperamos crescimento contínuo em receita, lucro, fluxo de caixa livre (OCF) e fluxo de caixa livre (FCF).🚀

Uma grande empresa com um negócio em crescimento.

MSTR US🌎A MicroStrategy foi pioneira no uso do Bitcoin como ativo de reserva corporativa. Essa estratégia transformou a MSTR de uma empresa de tecnologia tradicional em um híbrido único: uma provedora de soluções analíticas e um instrumento de capital aberto para exposição indireta ao Bitcoin.

Em setembro de 2025, as reservas da empresa totalizavam 636.505 BTC, o equivalente a aproximadamente US$ 70 bilhões e representando aproximadamente 2,6% do fornecimento total de Bitcoin globalmente. Isso a torna a maior detentora corporativa de Bitcoin.

Para acumular esse valor, a empresa empregou uma estratégia financeira agressiva, incluindo a emissão de dívida conversível e, mais recentemente, a emissão de ações preferenciais.

Prêmio mNAV. Uma das métricas mais importantes para a avaliação da MSTR é o mNAV (Múltiplo sobre o Valor Patrimonial Líquido). Ele é calculado como a razão entre a capitalização de mercado de uma empresa e o valor em dólar do Bitcoin em seu balanço patrimonial. Um mNAV alto significa que o mercado avalia a empresa significativamente acima do valor de suas reservas de Bitcoin, permitindo-lhe atrair capital barato para futuras aquisições.

A receita operacional permanece relativamente estável em aproximadamente US$ 463 milhões.

A margem bruta nos últimos 12 meses permaneceu em aproximadamente 70%.

O lucro líquido é altamente volátil devido aos ajustes para as flutuações do preço do Bitcoin. Em 2023, a empresa reportou um lucro líquido de US$ 429,1 milhões, mas em 2024, registrou um prejuízo de -US$ 1,17 bilhão.

FCO -US$ 53,7 milhões

Dívida 8,16 bilhões

Caixa 0,05 bilhões

A dívida pode ser quitada com a venda de uma parcela do Bitcoin mantida no balanço patrimonial.

ZION US🌎O Zions Bancorp é uma holding que atua como intermediário bancário regional, fornecendo uma gama completa de serviços bancários a pessoas físicas e jurídicas em 11 estados do oeste dos EUA.

A empresa utiliza um modelo de gestão exclusivo, composto por sete bancos subsidiários, cada um operando sob sua própria marca e com uma equipe de gestão local, o que lhe permite manter o foco nas especificidades de seus mercados locais.

Incluem:

Zions Bank

California Bank & Trust

Amegy Bank

National Bank of Arizona

Nevada State Bank

Vectra Bank Colorado

The Commerce Bank of Washington

O foco principal do negócio são os empréstimos comerciais para pequenas e médias empresas, incluindo empréstimos para capital de giro, financiamento imobiliário comercial e gestão de caixa.

No segundo trimestre de 2025

A empresa reportou lucro de US$ 1,63 por ação, 24,1% acima da estimativa de consenso dos analistas de US$ 1,31. A receita foi de US$ 838 milhões, contra os US$ 810,87 milhões esperados.

ROE 13%

P/L 10,4

P/B 1,3

Rendimento de dividendos 3,1%