德事隆集团(Textron Inc.)已从一家多元化企业集团转型为专注于航空航天与国防的集成商,立足于地缘政治紧迫性与技术创新的交汇点。公司的战略重心在于加速部署贝尔 MV-75 倾转旋翼机,以服务于美国陆军的“未来远程突击飞机”(FLRAA)计划,该计划旨在满足印太地区的关键作战需求。MV-75 的飞行速度和航程均为传统“黑鹰”直升机的两倍,有效解决了太平洋战区作战中的“距离暴政”难题。与此同时,德事隆系统公司获得了重要的无人水面舰艇和装甲车合同以支援乌克兰。此外,尽管面临供应链限制,航空部门仍保持强劲需求,积压订单高达 77 亿美元。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

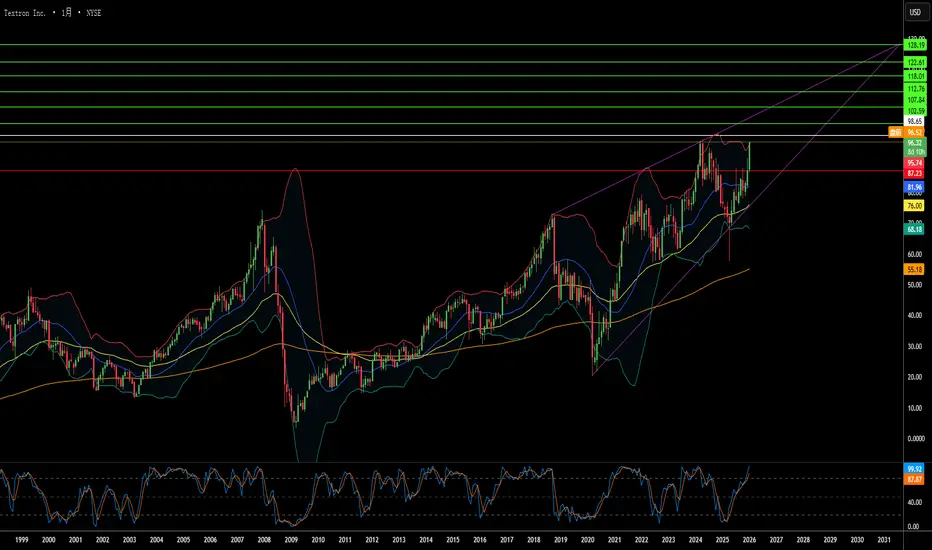

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

公司 2025 年第三季度的业绩显示出强劲的运营实力:调整后每股收益(EPS)为 1.55 美元,超出市场普遍预期;营收同比增长 5% 至 36 亿美元;部门利润显著增长 26%。管理层执行了严格的资本配置战略,剥离了表现不佳的资产(如 Arctic Cat 动力运动业务),将资源集中于高利润的航空航天与国防机会。航空部门实现了 15 亿美元的营收,展现出强大的定价能力;而贝尔公司 82 亿美元的积压订单则反映了国防合同的长期性。德事隆的技术护城河包括关于带折叠旋翼的高速垂直起降(VTOL)系统的关键专利、增材制造能力,以及于 2026 年 1 月实现首飞的 Nuuva V300 电动货运无人机。

金融分析师认为该公司股价被严重低估。贴现现金流(DCF)模型显示其内在价值为每股 135 美元,较当前交易水平有 30% 的折让,这意味着市场尚未完全消化 FLRAA 产量提升的预期。美联储降息预期、高净值人士对公务机的持续需求以及国防现代化的加速,共同构成了多重利好。尽管钛金属供应链瓶颈和熟练劳动力短缺仍是制约因素,但德事隆在自动化、CMMC 网络安全合规及战略聚焦方面的投资,使其成为下一代战争与运输系统的主要架构师,收入可见性贯穿整个十年。

Connecting the dots to Decode the Invisible. This post is a summary. To understand the rigged game, you need the evidence. Access the Full Analysis + Raw Sources (Lab Reports, Patents, Academic Research & Cyber Intel). See the reality here ➜ udisview.com

Aviso legal

As informações e publicações não se destinam a ser, e não constituem, conselhos ou recomendações financeiras, de investimento, comerciais ou de outro tipo fornecidos ou endossados pela TradingView. Leia mais nos Termos de Uso.

Connecting the dots to Decode the Invisible. This post is a summary. To understand the rigged game, you need the evidence. Access the Full Analysis + Raw Sources (Lab Reports, Patents, Academic Research & Cyber Intel). See the reality here ➜ udisview.com

Aviso legal

As informações e publicações não se destinam a ser, e não constituem, conselhos ou recomendações financeiras, de investimento, comerciais ou de outro tipo fornecidos ou endossados pela TradingView. Leia mais nos Termos de Uso.