O que estamos vivendo com o Bitcoin neste exato momento é um turning point institucional de magnitude histórica e, mais importante, irreversível.

Nos últimos 10–15 dias, os maiores asset allocators dos Estados Unidos de uma vez por todas e passaram a recomendar oficialmente exposição alocada em Bitcoin para seus clientes privados e institucionais:

• BlackRock → guidance de 1–2%

• Fidelity → guidance de 2–5% (a mais agressiva até o momento)

• Morgan Stanley → guidance de 2–4%

• Bank of America → guidance de 1–4% em portfólios multi-asset

• Vanguard → após anos de bloqueio, liberou compra de spot Bitcoin ETFs em suas plataformas

Isso não é mais “tolerância”. Isso é recomendação ativa de overweight estratégico.

Traduzindo em números reais de fluxo potencial:

• Bank of America sozinho gere ~US$ 2,1 trilhões em wealth management.

• Apenas 1% médio dessa base = ~US$ 21 bilhões de demanda nova.

2–3% médio (guidance consolidado do setor) = US$ 42–63 bilhões só desse player.

• Some BlackRock (~US$ 3,5T em private wealth + advisory), Fidelity (~US$ 4,5T), Morgan Stanley (~US$ 1,4T) e o efeito cascata começa a ficar na casa de centenas de bilhões em 12–36 meses.

Esse dinheiro estava literalmente trancado por política interna de compliance há uma década. O portão foi aberto. Não tem volta.

Do ponto de vista técnico e de fluxo institucional:

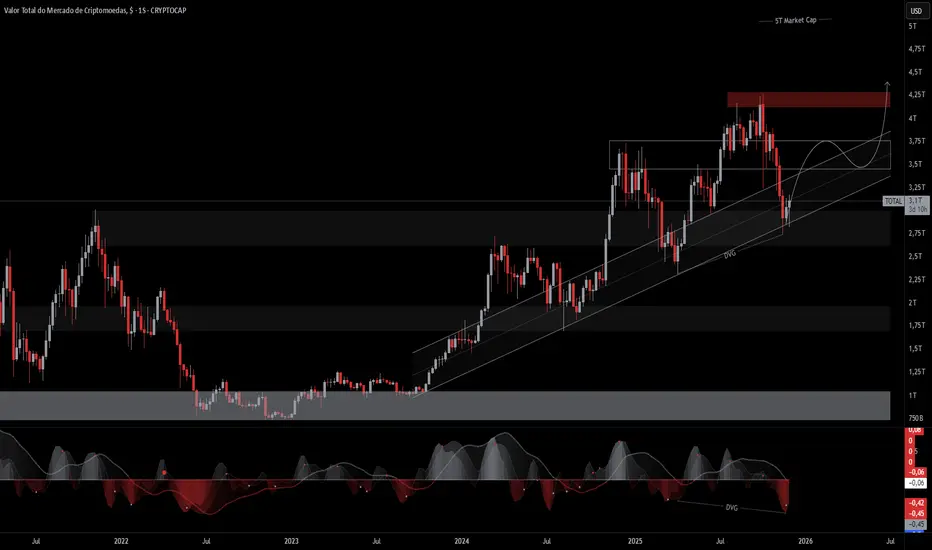

• O preço está consolidando acima da VWAP anual e da EMA-200 semanal pela primeira vez na história com volume institucional crescente (Coinbase Premium positivo sustentado + CME open interest all-time high).

• Basis trade (cash & carry) em níveis extremos → hedge funds e prop desks estão long spot + short futuros perpétuos, travando yield de 10–20% a.a. com risco quase zero. Isso reduz oferta disponível no spot e cria um chão de aço.

• ETF flow diário médio nas últimas 4 semanas: +US$ 1,2–1,8 bi (níveis de março/abril 2024, mas com preço 70% mais alto → mesma quantidade de BTC comprada está custando 70% mais dólares).

Macro overlay:

A curva de probabilidade de corte de 25 bps em janeiro caiu de 95–98% para ~89% em poucos dias. O mercado está reprecificando o “pivot dovish eterno”. Isso normalmente seria bearish para risco… mas o Bitcoin está subindo junto com o dólar e os yields porque o driver dominante agora não é mais liquidez global barata, é realocação estrutural de portfólio 60/40 para 58/40/2 (ou 55/40/5 nos modelos mais agressivos).

Resumo da análise (leitura fria institucional):

Os portfólios de referência globais estão sendo forçados a carregar Bitcoin como linha separada de ativo. Quem não tiver exposição mínima vai apresentar tracking error positivo persistente contra os benchmarks que já estão incluindo BTC (ex.: family offices, endowments, fundos soberanos).

Isso transforma “não ter Bitcoin” de uma posição “conservadora” para uma posição de risco ativo de carreira para o gestor.

Quem está posicionado desde 2020–2023 já viveu 12+ “Black Fridays” por ano e sabe que volatilidade é o preço da assimetria.

Agora a volatilidade continua existindo, mas o fluxo mudou de lado: o downside está sendo absorvido por mãos institucionais que compram toda oferta em escala.

O muro caiu.

O risco real não é mais estar dentro.

É continuar fora enquanto os trilhões entram.

TOTAL

TOTAL  BTCUSD #Institucional #BTC

BTCUSD #Institucional #BTC

Nos últimos 10–15 dias, os maiores asset allocators dos Estados Unidos de uma vez por todas e passaram a recomendar oficialmente exposição alocada em Bitcoin para seus clientes privados e institucionais:

• BlackRock → guidance de 1–2%

• Fidelity → guidance de 2–5% (a mais agressiva até o momento)

• Morgan Stanley → guidance de 2–4%

• Bank of America → guidance de 1–4% em portfólios multi-asset

• Vanguard → após anos de bloqueio, liberou compra de spot Bitcoin ETFs em suas plataformas

Isso não é mais “tolerância”. Isso é recomendação ativa de overweight estratégico.

Traduzindo em números reais de fluxo potencial:

• Bank of America sozinho gere ~US$ 2,1 trilhões em wealth management.

• Apenas 1% médio dessa base = ~US$ 21 bilhões de demanda nova.

2–3% médio (guidance consolidado do setor) = US$ 42–63 bilhões só desse player.

• Some BlackRock (~US$ 3,5T em private wealth + advisory), Fidelity (~US$ 4,5T), Morgan Stanley (~US$ 1,4T) e o efeito cascata começa a ficar na casa de centenas de bilhões em 12–36 meses.

Esse dinheiro estava literalmente trancado por política interna de compliance há uma década. O portão foi aberto. Não tem volta.

Do ponto de vista técnico e de fluxo institucional:

• O preço está consolidando acima da VWAP anual e da EMA-200 semanal pela primeira vez na história com volume institucional crescente (Coinbase Premium positivo sustentado + CME open interest all-time high).

• Basis trade (cash & carry) em níveis extremos → hedge funds e prop desks estão long spot + short futuros perpétuos, travando yield de 10–20% a.a. com risco quase zero. Isso reduz oferta disponível no spot e cria um chão de aço.

• ETF flow diário médio nas últimas 4 semanas: +US$ 1,2–1,8 bi (níveis de março/abril 2024, mas com preço 70% mais alto → mesma quantidade de BTC comprada está custando 70% mais dólares).

Macro overlay:

A curva de probabilidade de corte de 25 bps em janeiro caiu de 95–98% para ~89% em poucos dias. O mercado está reprecificando o “pivot dovish eterno”. Isso normalmente seria bearish para risco… mas o Bitcoin está subindo junto com o dólar e os yields porque o driver dominante agora não é mais liquidez global barata, é realocação estrutural de portfólio 60/40 para 58/40/2 (ou 55/40/5 nos modelos mais agressivos).

Resumo da análise (leitura fria institucional):

Os portfólios de referência globais estão sendo forçados a carregar Bitcoin como linha separada de ativo. Quem não tiver exposição mínima vai apresentar tracking error positivo persistente contra os benchmarks que já estão incluindo BTC (ex.: family offices, endowments, fundos soberanos).

Isso transforma “não ter Bitcoin” de uma posição “conservadora” para uma posição de risco ativo de carreira para o gestor.

Quem está posicionado desde 2020–2023 já viveu 12+ “Black Fridays” por ano e sabe que volatilidade é o preço da assimetria.

Agora a volatilidade continua existindo, mas o fluxo mudou de lado: o downside está sendo absorvido por mãos institucionais que compram toda oferta em escala.

O muro caiu.

O risco real não é mais estar dentro.

É continuar fora enquanto os trilhões entram.

Aviso legal

As informações e publicações não se destinam a ser, e não constituem, conselhos ou recomendações financeiras, de investimento, comerciais ou de outro tipo fornecidos ou endossados pela TradingView. Leia mais nos Termos de Uso.

Aviso legal

As informações e publicações não se destinam a ser, e não constituem, conselhos ou recomendações financeiras, de investimento, comerciais ou de outro tipo fornecidos ou endossados pela TradingView. Leia mais nos Termos de Uso.