LIQUIDEZ E ESTRUTURA DE MERCADO.Hoje vamos começar pelo ponto que muda tudo na leitura de mercado: liquidez e estrutura.

“Exercício simples: pega os últimos 10 dias de ouro.

Marca PDH, PDL, PWH e PWL.

Marca também equal highs e equal lows.

Depois, observa em quantos dias o mercado varreu uma dessas regiões antes de fazer o movimento direcional.

Isso já vai te colocar anos‑luz à frente de quem só enxerga padrão de candle.”

“Liquidez e estrutura são a base de tudo que vem depois: Order Block, FVG, PO3, STDV.

Se você não souber onde está a liquidez, você vai usar as ferramentas no lugar errado.

Na próxima aula, vamos falar de ineficiências: FVG, desbalanço e BPR.”

US 100 Cash CFD

Sem negociações

O que os traders estão dizendo

Comprinha no indece americano Apos chegar no FVG do h1, desci o time pro 5min e esperei um BOS logo em seguida entrei pelo m1 na OB

NAS100 do MACRO ao MICRO01 — Seleção de Ambiente (LRLR x HRLR)

Hoje o calendário está leve: discurso de membro do FOMC, JOLTS ao meio‑dia e estoques de petróleo à tarde, nada no nível de CPI/NFP/FOMC rate decision.

Isso, combinado com o comportamento técnico de ontem (rali limpo de NY, consolidação ordenada em Ásia/Londres), favorece LRLR em NY, com variações pontuais em torno do JOLTS, mas sem viés de HRLR caótico.

Ambiente do dia: LRLR, é dia operável em NAS100, desde que a gente respeite localização (pool de liquidez/POIs) e evite clicar exatamente no horário do dado de emprego às 12:00 ET.

----------

02 - Contexto HTF (D/H4)

03 - Contexto LTF (H1/M15)

04 - Gatilhos de Entrada (M15/M5)

----------

05 — Gestão de Risco e Veredito

Gestão padrão do Protocolo 2025:

Risco máximo 1–2% por trade; como o preço está no meio da liquidity pool e ainda longe de BPR H4/OB H1, eu trabalharia com 1% apenas quando (e se) aparecer setup completo.

R:R mínimo 2:1 até TP1 (pool/topo histórico no caso de compra, BPR H4 no caso de venda). Se o stop precisar ficar largo demais e o 2:1 não fechar até o primeiro alvo lógico, o trade é descartado.

Máximo de 4 operações no dia, 2 wins ou 2 losses encerram NAS100.

Hoje o jogo está muito bem definido: comprar no BPR H4/OB H1 em desconto ou vender em sweep da liquidity pool H4/topo histórico em prêmio.

Só que, no momento atual da análise o preço está entre esses dois extremos, dentro da pool mas sem sweep e sem MSS, e também sem ter voltado para o BPR H4.

Então, seguindo à risca o Protocolo:

Não há trade de alta probabilidade neste cenário em NAS100.

Trade inválido, porque o preço está em mid‑range entre BPR H4/OB H1 (desconto) e topo histórico (prêmio extremo), sem sweep + MSS + OB/FVG em nenhum desses POIs institucionais; qualquer entrada agora seria forçada, fora do modelo.

Global Review e Comentário Técnico Semanal 30/01/26Fechamento de mês é o momento de fazer o Global Review, onde analiso os principais mercados do mundo e em busca de um panorama abrangente. Compreender o big picture traz insights para ajudar nos desdobramentos de curto prazo.

Também faço o comentário técnico semanal, onde observo o fechamento de alguns ativos: Nasdaq, S&P , US10y , DX , IBOV, USDBRL e Commodities, para verificar que fato técnicos ocorreram e também para saber o que preciso observar na próxima semana.

Grande Abraço

Leo

NAS100 Do Macro ao Micro.Não há trade de alta probabilidade neste cenário em NAS100.

Trade inválido, porque o preço está colado em liquidez diária/intradiária, sem MSS + OB/FVG em M15/M5 para compra e sem retorno a uma zona de prêmio para venda; o fluxo é LRLR, mas a localização atual é mid‑range intradiário em LIQ, e entrar aqui seria operar fora do nosso framework institucional.

NAS100 MMBM O preço está subindo em direção ao BB + OB H4, mas ainda no meio do caminho, sem ter encostado na caixa de prêmio e sem sweep de topo.

Também está bem longe do OB H1 de desconto; não houve retorno ao fundo para compras.

Em M15/M5, a estrutura é uma tendência de alta limpa, sem MSS, sem OB/FVG de reversão ainda; é pura continuação de Londres.

Ou seja: não há, por enquanto, nenhum dos gatilhos institucionais completos (nem para venda em prêmio, nem para compra em desconto).

NAS100 / MMSMGestão de Risco e Veredito

Gestão segue o Protocolo?

Risco máximo 1–2% por operação; como estamos num dia de recuperação dentro de contexto de venda forte, eu ficaria em 1% por trade em NAS100.

R:R mínimo 2:1 até TP1 (meio do range para venda, BB + OB H4 para compra). Se o stop não permitir 2:1 até o primeiro alvo lógico, o trade é descartado.

Máximo de 4 trades no dia, 2 wins ou 2 losses encerram as operações.

O mercado está fazendo o que a gente queria em termos de trajetória: saiu do OB H1 de desconto e está indo buscar o BB + OB H4 + FVG bearish de prêmio, onde faz sentido procurar venda institucional.

Só que, nos frames de execução (M15/M5), ainda é só subida, sem sweep de topo, sem MSS baixista, sem OB/FVG de venda; e, ao mesmo tempo, estamos longe do OB H1 para pensar em compra reativa.

ACOMPANHE AS ATUALIZAÇÕES NOS COMENTÁRIOS!

ORDER BLOCKS E MARCAÇÕES Order Block é um bloco de velas que causou mudança real na entrega de preço.

Exemplo: último bloco de baixa antes de um movimento forte de alta, que rompe estrutura.

Pontos-chave:

A precisão está no corpo e no 50% desse corpo, o Mean Threshold.

Em um OB saudável, o preço geralmente respeita essa metade; corpo não atravessa com facilidade.

Você pode usar o bloco inteiro ou só o candle extremo mais relevante.”

''- O que torna um OB forte

“OB forte tende a ter:

Rebalance de FVG junto.

Ter sido criado após captura de liquidez.

Estar alinhado com tempo (Killzones, aberturas, etc.).

Quanto mais dessas confluências, mais institucional é o bloco.”

''- RB / BB (Resistance Block / Breaker Block)

“RB é um bloco que funciona como ‘trava’ de preço.

Depois que o mercado respeita, ele vira referência.

Breaker Block é aquele bloco que ‘falhou’: o preço rompe, volta e passa a usar esse bloco do outro lado.

No protocolo, BB/Breaker é o PD Array inicial quando o preço começa uma reversão maior.”

INEFICIÊNCIAIneficiência é preço mal trabalhado.

É quando praticamente só compradores ou só vendedores atuaram.

O algoritmo gosta de reequilibrar isso, se subiu rápido demais, sem troca justa entre as duas pontas, tende a revisitar a região.

Trade NQ 27-01-26Minha ideia era vender o preço após a captura de um ponto de liquidez importante.

Após essa captura identifiquei um SMT de alta no 4h e aguardei o setup pra vender

Operação NAS100 26/01/2026 (+4XR)Relato da Operação — Nasdaq

A operação na Nasdaq foi construída a partir de um contexto institucional bem definido nos tempos maiores (HTF), com foco em continuidade de movimento após captura de liquidez.

Na semana anterior, o mercado deixou uma região clara de desequilíbrio, com sobreposição de FVG e BPR formados na quarta-feira. Essa região permaneceu intocada até a abertura de domingo, quando o mercado abriu com um gap de baixa de aproximadamente 0,48%. Esse gap promoveu uma varredura ampla de liquidez, capturando os fundos formados entre quarta e sexta-feira, incluindo fundos de Londres e Nova York.

Após essa varredura, o preço reagiu exatamente dentro da região de BPR/FVG mapeada em tempos maiores, mostrando defesa clara dessa zona institucional. Importante destacar que, antes desse movimento, o mercado já havia realizado a inversão de um FVG de 4 horas e passou a trabalhar acima dessa região, indicando mudança de estado e aceitação de preços mais altos.

Na quinta-feira, o preço acumulou acima dessa região invertida, formando mínimas relativas, e na sexta-feira deixou uma máxima, sem realizar nova manipulação de fundos. Isso deixou um cenário claro de liquidez pendente acima, especialmente considerando os topos nivelados visíveis no HTF.

Na abertura de domingo, após capturar a liquidez inferior, o preço voltou a trabalhar acima do range anterior e realizou o fechamento completo do gap. A partir desse ponto, o mercado passou a aceitar preços acima do gap, utilizando essa região como suporte. Além disso, o gap coincidiu com um desequilíbrio anterior que havia sido rompido e voltou a ser respeitado, reforçando a confluência da zona.

Durante a sessão asiática, o preço realizou uma correção pontual, formando um fundo intermediário. Na sessão de Londres, esse fundo foi varrido apenas com pavio, seguido de reação imediata, caracterizando uma captura leve de liquidez e confirmação de interesse comprador.

Com a sustentação acima da região institucional e após a inversão das ineficiências formadas no LTF, o mercado ofereceu um pullback técnico em OTE, sem violação da estrutura de alta. Esse retorno ocorreu dentro da perna impulsiva anterior, reforçando o cenário de continuidade.

A execução foi realizada no LTF após a confirmação de aceitação acima da região de OTE, com stop posicionado abaixo da mínima que originou o pullback. O alvo foi definido na máxima do dia anterior (PDH), região clara de liquidez, resultando em uma relação risco-retorno aproximada de 4,3 vezes.

A operação foi baseada em:

• Varredura de liquidez em tempos maiores

• Defesa institucional em região de FVG/BPR

• Aceitação acima do gap de abertura

• Pullback em OTE sem quebra estrutural

• Execução no LTF alinhada à continuidade do fluxo

Comentário Técnico Semanal 23/01/2026Fechamento de mês é o momento de fazer o Global Review, onde analiso os principais mercados do mundo e em busca de um panorama abrangente. Compreender o big picture traz insights para ajudar nos desdobramentos de curto prazo.

Também faço o comentário técnico semanal, onde observo o fechamento de alguns ativos: Nasdaq, S&P , US10y , DX , IBOV, USDBRL e Commodities, para verificar que fato técnicos ocorreram e também para saber o que preciso observar na próxima semana.

Grande Abraço

Leo

Morning Call - 20/01/2026 - Risk-Off antes de Davos!Agenda de Indicadores:

10:15 – USA – Variação Semanal de Empregos Privados ADP

18:30 – USA – Estoques de Petróleo Bruto Semanal API

Agenda de Balanços:

8:30 – USA – 3M

18:01 – USA – Netflix

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Segundo o Fundo Garantidor de Créditos (FGC), cerca de 600 mil credores do Banco Master já solicitaram o ressarcimento dos valores cobertos pela garantia. Desse total, aproximadamente 400 mil finalizaram todo o processo de solicitação e estão aptos a receber os pagamentos, que começaram a ser liberados nesta segunda-feira (19).

O FGC estima que até 800 mil credores têm direito ao ressarcimento, com um valor total que pode ultrapassar R$ 40 bilhões. O processo segue em andamento para os demais credores que ainda não concluíram a solicitação da garantia.

Estados Unidos

Os índices futuros de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USARUS e ACTIVTRADES:USAIND — registram mais um dia de forte queda, pressionados pelo aumento das incertezas geopolíticas e comerciais ligadas à estratégia tarifária do presidente dos EUA, Donald Trump.

No front jurídico, o governo americano sinalizou que não pretende recuar de sua política comercial mesmo diante de uma eventual derrota na Suprema Corte. O representante comercial dos EUA, Jamieson Greer, afirmou que a Casa Branca planeja substituir imediatamente quaisquer tarifas que venham a ser derrubadas pelo tribunal por novos tributos, utilizando outros instrumentos legais disponíveis.

Embora Greer tenha demonstrado confiança em uma decisão favorável sobre o uso da lei de emergência de 1977, que sustenta grande parte das tarifas atualmente em vigor, ele ressaltou que o presidente dispõe de múltiplas alternativas jurídicas para manter as tarifas como pilar central da política comercial. Segundo Greer, caso necessário, o governo estaria pronto para agir “já no dia seguinte” à decisão da Corte.

A Suprema Corte dos EUA pode se pronunciar sobre o tema ainda nesta terça-feira ou nos próximos dias. O julgamento é visto como um teste crucial dos limites do poder presidencial, colocando em xeque a autoridade do Executivo para impor tarifas de forma unilateral — uma prerrogativa que vem sendo questionada inclusive por parlamentares republicanos.

Além da disputa tarifária, o mercado acompanha com atenção o chamado caso Lisa Cook, que envolve a possibilidade de afastamento da diretora do Federal Reserve. A expectativa é saber se os juízes irão preservar a independência da autoridade monetária frente à pressão política ou abrir espaço para interferência do Executivo.

O presidente do Fed, Jerome Powell, deve participar dos argumentos orais na Suprema Corte nesta quarta-feira (21), em um episódio que adiciona mais um elemento de incerteza ao ambiente já deteriorado para os ativos de risco globais.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — despencam nesta terça-feira, atingindo o menor nível em quase duas semanas, à medida que cresce a aversão ao risco diante das ameaças tarifárias do presidente dos EUA, Donald Trump, que voltaram a colocar a Groenlândia no centro das tensões geopolíticas e comerciais.

Trump reiterou que pretende implementar, a partir de 1º de fevereiro, uma onda de tarifas progressivas contra oito países europeus, condicionando qualquer recuo à autorização para que os Estados Unidos adquiram a Groenlândia. A retórica elevou os temores de uma nova escalada na guerra comercial, minando o otimismo que marcou o início do mês nos mercados da região.

O tema ganha ainda mais relevância nesta semana, com líderes políticos e empresariais reunidos em Davos, durante o Fórum Econômico Mundial, onde investidores acompanham atentamente qualquer sinalização sobre política econômica, comércio internacional e riscos geopolíticos.

Em paralelo, a atenção do mercado também se volta para os Estados Unidos, onde a Suprema Corte deve julgar a legalidade das tarifas impostas por Trump ainda nesta terça-feira.

No noticiário corporativo, as ações da Renault Group subiram 1,2% após a montadora francesa informar um crescimento de 3,2% no volume de vendas em 2025. Já no setor de luxo, a LVMH recuou 2,2%, pressionada pelas declarações de Trump, que ameaçou impor uma tarifa de até 200% sobre vinhos e champanhes franceses como forma de pressionar o presidente Emmanuel Macron a aderir à sua iniciativa no Conselho da Paz.

Entre os indicadores econômicos, dados recentes apontaram para um enfraquecimento do mercado de trabalho britânico. Bem visto pelos traders, a desaceleração do crescimento salarial, reduz a pressão inflacionária e abre espaço para uma postura mais flexível do Banco da Inglaterra, atualmente cauteloso com a persistência da inflação.

No cenário macro, a Fitch Ratings estima que a imposição de tarifas adicionais de 10% pelos Estados Unidos poderia reduzir o PIB da Zona do Euro em cerca de 0,5% até 2027. Caso as tarifas avancem para 25%, o impacto seria aproximadamente o dobro. A Alemanha aparece como a economia mais vulnerável, com uma perda estimada entre 0,8% e 0,9% do PIB já no próximo ano.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico encerraram esta terça-feira majoritariamente em queda, pressionados pela combinação de incertezas geopolíticas e comerciais entre Estados Unidos e União Europeia, pelo aperto regulatório contra a especulação no mercado acionário chinês e pela convocação de eleições antecipadas no Japão, que reacendeu preocupações fiscais.

Na China, todos os principais índices acionários — Shenzhen SZSE:399001 , Hang Seng HSI:HSI , China A50 FTSE:XIN9 e Shanghai SSE:000001 — fecharam no campo negativo. O movimento ocorre após o regulador do mercado de capitais multar um trader em quase US$ 12 bilhões por manipulação de mercado e impor uma proibição de negociação por três anos, em mais um capítulo da ofensiva contra práticas irregulares.

Ao longo da última semana, as bolsas de Xangai e Shenzhen intensificaram a fiscalização, adotando medidas contra centenas de operações consideradas anormais, incluindo manipulação de preços e uso de ordens falsas. Além disso, diversas empresas listadas passaram a ser investigadas por divulgação potencialmente enganosa de informações.

As ações refletem a tentativa dos reguladores de conter o ritmo acelerado de valorização do mercado, após volumes de negociação em Xangai atingirem o maior patamar em uma década. Na semana passada, a China também endureceu as regras para financiamento via margem, reforçando o viés de contenção.

No campo da política monetária, o PBoC manteve inalteradas as taxas de referência para empréstimos (LPR) de 1 ano em 3,0% e 5 anos em 3,5%, como amplamente esperado. Este foi o oitavo mês consecutivo sem alterações.

No Japão, o índice Nikkei TVC:NI225 recuou 1,1%, enquanto os juros de longo prazo atingiram novas máximas históricas, em meio à crescente apreensão com a deterioração fiscal e o anúncio de eleições antecipadas.

Após dias de especulação, a primeira-ministra Sanae Takaichi confirmou na segunda-feira a convocação de eleições gerais para 8 de fevereiro. Entre as propostas anunciadas, está a suspensão por dois anos do imposto nacional de 8% sobre alimentos, medida que pode reduzir a arrecadação anual do governo em cerca de US$ 32 bilhões.

O impacto foi imediato no mercado de renda fixa. Os rendimentos dos títulos do governo japonês (JGBs) de 30 anos dispararam mais de 30 pontos-base, a maior alta diária desde abril do ano passado, aproximando-se do patamar inédito de 4%.

Na madrugada, o apetite pelos papéis japoneses foi testado em um leilão do Ministério das Finanças, que ofertou cerca de 800 bilhões de ienes em títulos com vencimento em 20 anos. A relação demanda/oferta caiu para 3,19, ante 4,1 no leilão de dezembro, sinalizando menor interesse dos investidores.

Após o leilão, os preços dos títulos aceleraram as quedas, empurrando os rendimentos para níveis históricos. O JGB de 10 anos atingiu 2,35%, maior patamar desde fevereiro de 1999, enquanto o título de 40 anos subiu 26 pontos-base, alcançando o recorde de 4,205%.

Nos demais mercados da região, o Kospi TVC:KOSPI da Coreia do Sul recuou 0,4%, após renovar recorde na sessão anterior. Já o ASX ASX:XJO da Austrália caiu 0,66%, pressionado principalmente pelos setores financeiro e de mineração. Na contramão, o TWSE 50 FTSE:TW50 , de Taiwan, conseguiu fechar em alta, sustentado pelo desempenho positivo das ações da TSMC.

Morning Call - 19/01/2026 - Risk-Off: Tarifas Voltam ao RadarAgenda de Indicadores:

USA – Feriado do dia de Martin Luther King Jr.

8:25 – BRA – Boletim Focus

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Estados Unidos

A semana começou com forte queda nos futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USARUS e ACTIVTRADES:USAIND — mesmo em meio ao feriado de Martin Luther King Jr., que mantém as bolsas americanas fechadas e interrompe as negociações dos Treasuries à vista.

As questões geopolíticas voltaram ao centro das atenções após o presidente dos EUA, Donald Trump, ameaçar impor tarifas adicionais a oito países europeus caso os Estados Unidos não sejam autorizados a adquirir a Groenlândia, elevando significativamente o grau de incerteza nos mercados globais.

Em reação, ouro e prata renovaram máximas históricas, enquanto o índice de volatilidade VIX voltou a subir após meses operando em níveis historicamente baixos, sinalizando aumento na busca por proteção.

O feriado nos Estados Unidos reduz o volume de negociações, ambiente que costuma favorecer ativos considerados porto seguro. Embora o mercado à vista de títulos do Tesouro esteja fechado, os contratos futuros seguem sendo negociados. Após uma madrugada marcada por elevada volatilidade, os preços dos Treasuries futuros se estabilizaram próximos aos níveis de fechamento de sexta-feira.

Na semana passada, uma sequência de dados econômicos positivos levou o mercado a praticamente descartar qualquer afrouxamento monetário antes de junho. Atualmente, abril já é precificado com cerca de 65% de probabilidade de manutenção dos juros, reforçando a leitura de cautela por parte do Federal Reserve.

No front corporativo, a temporada de balanços avança, com os grandes bancos dando lugar a um conjunto mais diversificado de empresas. Entre os destaques da semana estão os resultados de Netflix, Johnson & Johnson, General Electric e Intel, que devem ajudar a calibrar as expectativas sobre crescimento, margens e investimentos em 2026.

Especial Geopolítica: Tarifas e Groenlândia

As tensões geopolíticas voltaram ao centro do mercado após o presidente dos Estados Unidos, Donald Trump, anunciar no sábado que pretende impor uma nova rodada de tarifas comerciais contra países europeus a partir de 1º de fevereiro, condicionando a retirada das medidas à autorização para que os EUA adquiram a Groenlândia. A iniciativa foi amplamente condenada por líderes europeus, que classificaram a estratégia como chantagem econômica.

Segundo Trump, os alvos iniciais incluem Dinamarca, Suécia, França, Alemanha, Holanda, Finlândia, Reino Unido e Noruega. As tarifas adicionais começariam em 10%, somando-se aos 10% a 15% já em vigor sobre diversos produtos. Caso não haja acordo até 1º de junho, a alíquota subiria para 25%. O anúncio ocorre após esses países enviarem contingentes militares simbólicos à Groenlândia em apoio à soberania dinamarquesa.

Os principais Estados-membros da União Europeia reagiram com firmeza. A França defendeu a adoção de contramedidas econômicas inéditas, enquanto Bruxelas avalia retomar um pacote de tarifas próprias sobre cerca de 93 bilhões de euros (US$ 108 bilhões) em importações americanas, suspenso temporariamente no início de agosto por um período de seis meses.

Outra ferramenta em análise é o chamado Instrumento Anticoerção, mecanismo jamais utilizado até hoje, que permitiria ao bloco restringir o acesso de empresas americanas a licitações públicas, investimentos, serviços financeiros e comércio digital — um ponto sensível, já que os EUA mantêm superávit significativo nesse segmento em relação à Europa.

Analistas do Deutsche Bank alertaram que a escalada pode extrapolar o comércio de bens. Segundo o banco, investidores europeus detêm cerca de US$ 8 trilhões em ações e títulos americanos, quase o dobro do volume detido pelo restante do mundo combinado, abrindo espaço para uma eventual repatriação de capital como forma de retaliação.

“Com a posição líquida de investimento internacional dos EUA em níveis negativos recordes, a interdependência entre os mercados financeiros europeu e americano nunca foi tão elevada”, afirmou George Saravelos, do Deutsche Bank. “A instrumentalização dos fluxos de capital — e não apenas do comércio — seria, de longe, o fator mais disruptivo para os mercados.”

O tema deve ganhar ainda mais destaque nesta semana, quando Trump fará o discurso de abertura do Fórum Econômico Mundial, em Davos, na Suíça. A Groenlândia tende a ocupar papel central nas discussões com líderes políticos e empresariais globais.

No front comercial, o Parlamento Europeu avalia suspender as negociações do acordo comercial entre UE e EUA. A votação prevista para os dias 26 e 27 de janeiro, que poderia eliminar diversas tarifas de importação, agora corre risco de não ocorrer, ampliando o clima de incerteza para empresas e investidores.

Europa

Os principais índices de ações europeus tem um inicio de semana sombrio, em um ambiente marcado por cautela elevada diante de uma agenda semanal carregada, que inclui a temporada de balanços corporativos e o Fórum Econômico Mundial de Davos, evento que será acompanhado de perto em busca de sinais sobre tarifas comerciais e riscos geopolíticos.

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — registram quedas acentuadas nesta segunda-feira, após o presidente dos Estados Unidos, Donald Trump, ameaçar impor novas tarifas comerciais caso os EUA não sejam autorizados a comprar a Groenlândia.

A retórica reacendeu tensões comerciais globais, elevou a percepção de risco e lançou dúvidas sobre a durabilidade de acordos previamente firmados, pressionando ativos de risco no continente logo na abertura da semana.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico iniciaram a semana sem direção única, com os traders digerindo dados de atividade econômica da China e avaliando o aumento das tensões geopolíticas entre Estados Unidos e União Europeia.

Na China, os principais índices acionários — Shenzhen SZSE:399001 , Hang Seng HSI:HSI , China A50 FTSE:XIN9 e Shanghai SSE:000001 — apresentaram desempenho misto. Shenzhen SZSE:399001 e Shanghai SSE:000001 encerraram no campo positivo, enquanto China A50 FTSE:XIN9 e Hang Seng HSI:HSI recuaram.

Os dados divulgados mais cedo mostraram que o crescimento econômico chinês desacelerou para 5% em 2025, enquanto a produção industrial avançou 5,2% no período. A taxa de desemprego permaneceu estável em 5,1%. Apesar dos números relativamente sólidos, a crise persistente no setor imobiliário continua pesando sobre o sentimento dos investidores, limitando um avanço mais consistente dos ativos de risco.

No Japão, o Nikkei TVC:NI225 caiu 0,6%, acompanhando o movimento global de realização de lucros. Os investidores aguardam a reunião de política monetária do Banco do Japão na sexta-feira. Embora não seja esperado um aumento imediato da taxa de juros, cresce a expectativa de que os formuladores de política possam sinalizar um aperto monetário já a partir de abril.

O cenário japonês é ainda mais complexo diante do fator político. A primeira-ministra Sanae Takaichi deve dissolver o parlamento nas próximas semanas, abrindo caminho para eleições antecipadas em fevereiro, o que adiciona volatilidade aos ativos locais.

Na Coreia do Sul, o Kospi TVC:KOSPI estendeu sua sequência positiva pela 12ª sessão consecutiva, encerrando o dia com alta de 1,3%, sustentado principalmente por ações ligadas aos setores industrial e de tecnologia.

Nos demais mercados da região, o tom foi de cautela. O TWSE 50 FTSE:TW50 , de Taiwan, e o ASX ASX:XJO , da Austrália, encerraram próximos da estabilidade, refletindo a combinação entre incertezas externas e ausência de novos catalisadores domésticos.

Comentário Técnico Semanal 10/01/2026Fechamento de mês é o momento de fazer o Global Review, onde analiso os principais mercados do mundo e em busca de um panorama abrangente. Compreender o big picture traz insights para ajudar nos desdobramentos de curto prazo.

Também faço o comentário técnico semanal, onde observo o fechamento de alguns ativos: Nasdaq, S&P , US10y , DX , IBOV, USDBRL e Commodities, para verificar que fato técnicos ocorreram e também para saber o que preciso observar na próxima semana.

Grande Abraço

Leo

Nasdaq Confirmando Market Maker Sell model (MMSM)

Londres foi levado, ou seja descaracterizou a possivel manipulação da ásia para continuação de alta. Procuraremos boas vendas na sexta feira.

Programa invertido para Venda. Alvo é no mínimo 50% da pernada de alta, mas o alvo principal é na caixa verde (consolidação Original)

NAS 100 Retoma o MARKET MAKER BUY MODEL???

O preço faz uma entrega de baixa muito clara em time frame menor (m15 e m5) ele faz um Modelo de venda MARKET MAKER SELL MODEL (MMSM) porém ele está tendencioso a segurar na região que haviamos comentado no post anterior, que é na penultima acumulação. A entrega de hoje e sexta feira indicará se retomamos o caminho de alta. Reparem a quantidade de Liquidez acima, ou seja motivos para continuar subindo tem muito forte. Hoje acabei pegando um belo trade na manipulação da Ásia feita por Londres. Mas a alta pra mim só confirma depois de rompermos a linha pontilhada assim como está desenhado. Otimo dia a todos.

Nas100

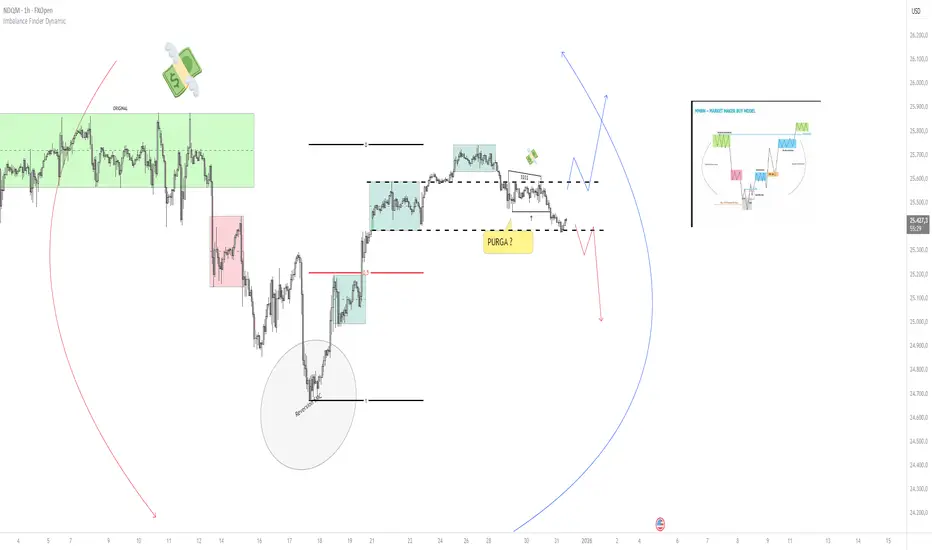

A entrega do preço Chega até a consolidação original (Marcação em verde) e inicia uma retração, este movimento é um clássico Formador de mercado de venda MMSM em períodos curtos como m5 e m1, fica claro lá. No entanto aqui no H1 iremos identificar como uma purga (captura de liquidez) para continuar a alta desde que nao perca estas linhas pontilhadas que representa a penúltima consolidação do do MMBM que está ocorrendo. Caso ele perca, iremos considerar a reversão do programa para venda, marcando a consolidação do topo como consolidação original. Hoje com o FOMC ficará claro a intenção do movimento.

The price delivery reaches the original consolidation (marked in green) and begins a pullback. This movement is a classic sell market maker for the MMSM in short timeframes like M5 and M1, as clearly shown there. However, here on the H1 timeframe, we will identify it as a purge (liquidity capture) to continue the upward trend, provided it doesn't lose these dotted lines representing the penultimate consolidation of the MMBM that is occurring. If it loses this line, we will consider reversing the program to sell, marking the top consolidation as the original consolidation. Today, with the FOMC, the intention of the movement will become clear.

Comentário Técnico Semanal 20/12/25Fechamento de mês é o momento de fazer o Global Review, onde analiso os principais mercados do mundo e em busca de um panorama abrangente. Compreender o big picture traz insights para ajudar nos desdobramentos de curto prazo.

Também faço o comentário técnico semanal, onde observo o fechamento de alguns ativos: Nasdaq, S&P , US10y , DX , IBOV, USDBRL e Commodities, para verificar que fato técnicos ocorreram e também para saber o que preciso observar na próxima semana.

Grande Abraço

Leo

Morning Call - 27/11/2025 - Cautela com FeriadoAgenda de Indicadores:

USA – Feriado de Dia de Ação de Graças

9:30 – UE – BCE divulga Ata da Última Reunião de Política Monetária

14:30 – BRA – Novos Empregos - Caged

14:30 – BRA – Relatório Mensal da Dívida Pública (Coletiva de Imprensa às 15h)

Agenda de Autoridades:

15:00 – BRA – Gabriel Galípolo, presidente do Bacen, palestra no evento Perspectivas 2026, promovido pela Itaú Asset Management, em São Paulo.

15:00 – BRA – Coletiva de Imprensa do Tesouro sobre o Relatório Mensal da Dívida Pública

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLZ2025

Emprego: A expectativa para o Caged de outubro é de criação de 120 mil vagas, indicando desaceleração frente ao resultado robusto de 213 mil empregos registrados em setembro. O mercado de trabalho aquecido tem sido reiteradamente apontado pelo Banco Central como fator de pressão inflacionária, especialmente sobre os serviços, e um dos elementos que dificulta a convergência da inflação. A taxa de desemprego — que será divulgada amanhã pela Pnad Contínua — permanece em mínimas históricas.

Nesse contexto, é provável que o mercado eleve as apostas de corte da Selic em janeiro, enquanto o diretor Galípolo poderá dar novos sinais durante palestra no Itaú Asset Management, às 15h.

Petrobras: O conselho da estatal deve analisar hoje o Novo Plano de Negócios 2026-2030, cuja apresentação oficial está marcada para sexta-feira, às 16h30. A expectativa é de que o plano traga previsão de US$ 106 bilhões em investimentos, abaixo dos US$ 111 bilhões projetados para o ciclo anterior (2025-2029).

Moody’s: A agência de classificação de risco manteve o rating soberano do Brasil em Ba1, com perspectiva estável. Para a Moody’s, o país se beneficia de uma economia grande, diversificada e relativamente protegida de choques externos, mas enfrenta desafios importantes, como elevado custo da dívida, rigidez orçamentária e forte pressão dos gastos públicos. A agência sinalizou que uma elevação da nota poderia ocorrer caso o país avançasse em reformas estruturais mais profundas, incluindo mudanças no modelo de indexação de benefícios ao salário mínimo, redução de vinculações orçamentárias e novos ajustes na Previdência.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam próximos da estabilidade nesta quinta-feira, em um pregão de baixa liquidez por conta do feriado de Ação de Graças, que mantém Wall Street fechada hoje e com horário reduzido amanhã.

Na sessão anterior, os índices avançaram levemente, sustentados pelo aumento das apostas em um corte de juros pelo Federal Reserve na reunião de dezembro, o que também manteve o dólar um pouco mais fraco frente às principais moedas globais.

No setor de tecnologia, os traders continuam a demonstrar apetite por risco, deixando de lado — ao menos por enquanto — as preocupações com uma possível bolha de inteligência artificial que havia pressionado os mercados no início de novembro.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam sem direção definida nesta quinta-feira, em um pregão marcado por baixa liquidez, reflexo do feriado nos Estados Unidos e da ausência dos mercados americanos.

Orçamento do Reino Unido:

O Orçamento apresentado ontem pela ministra das Finanças, Rachel Reeves, trouxe um pacote de aumentos de impostos que afetará trabalhadores, poupadores para aposentadoria e investidores. A medida deve gerar um impacto fiscal acumulado de quase £22 bilhões (US$ 28,9 bilhões) ao longo de cinco anos.

A reação nos mercados foi, em grande parte, favorável. Os gilts de 30 anos — título mais sensível a preocupações fiscais de longo prazo — registraram queda de 10,5 pontos-base, para 5,21%, a maior retração diária desde abril.

Comentário de Fiona Cincotta, da City Index: “O que realmente está mexendo com o mercado é o aumento significativo da reserva fiscal pela ministra. Ela praticamente dobrou esse colchão, e isso está sendo absorvido de forma bastante positiva, ajudando a acalmar o mercado de títulos.”

No mercado acionário, a reação também foi construtiva, enquanto no câmbio a libra se fortaleceu diante do dólar, refletindo maior confiança na condução fiscal do governo.

Ásia/Pacífico

Os mercados asiáticos encerraram a sessão desta quinta-feira em alta, acompanhando o avanço das expectativas de que o Federal Reserve possa cortar os juros já na reunião de dezembro.

O Nikkei TVC:NI225 liderou os ganhos na região, subindo 1,2%, impulsionado por ações de tecnologia — com destaque para o SoftBank, que avançou 3,6%. Na Coreia do Sul, o Kospi TVC:KOSPI ganhou 0,7%, mesmo após o Banco Central manter a taxa básica de juros em 2,5%, conforme previsto pelo mercado.

Na China, os principais índices — Shanghai SSE:000001 , Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Hang Seng HSI:HSI — fecharam em alta moderada, refletindo um ambiente externo mais favorável ao risco. Em Taiwan, o índice das 50 maiores empresas avançou 0,8%, enquanto na Austrália o ASX ASX:XJO registrou leve ganho de 0,1%.

Morning Call - 26/11/2025 - Pré-Feriado AmericanoAgenda de Indicadores:

9:00 – BRA – IPCA-15

10:30 – USA – Pedidos por Seguro-Desemprego

10:30 – USA – Pedidos de Bens Duráveis

12:30 – USA – Estoques de Petróleo Bruto da EIA

14:30 – BRA – Fluxo Cambial Estrangeiros

15:00 – USA – Leilão de T-Note de 7 anos

16:00 – USA – Livro Bege

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLZ2025

Fiscal: O Senado aprovou por unanimidade o PLP que regulamenta a aposentadoria especial dos agentes comunitários de saúde e dos agentes de combate às endemias, com 57 votos favoráveis, nenhum contrário e duas abstenções. O projeto prevê aposentadoria integral e paridade com os servidores da ativa nos reajustes, além de permitir a concessão do benefício a partir de 52 anos para homens e 50 anos para mulheres, desde que cumpridos 20 anos na função — ou 15 anos na função mais 10 anos de contribuição em outro cargo.

A proposta, que agora segue para a Câmara, é classificada como uma pauta-bomba pelo impacto fiscal projetado. Estimativas apontam:

Previdência: custo de R$ 24,72 bilhões em dez anos;

Confederação Nacional de Municípios: impacto de R$ 103 bilhões para as prefeituras;

Projeções internas do governo indicam impacto acima de R$ 40 bilhões no período.

O Ministério da Fazenda ainda não divulgou número oficial, mas o secretário-executivo, Dario Durigan, já havia alertado que, em caso de aprovação, o governo seria “obrigado” a vetar o projeto e, se o veto fosse derrubado, poderia levar a discussão ao STF.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — avançam nesta quarta-feira, estendendo o movimento positivo da sessão anterior e em ritmo reduzido antes do feriado de Ação de Graças, que manterá os mercados americanos fechados amanhã e operando em meio expediente na sexta-feira.

O otimismo em Wall Street reflete a crescente convicção de que o Federal Reserve deverá cortar a taxa de juros em dezembro. Indicadores recentes reforçaram esse cenário: as vendas no varejo cresceram abaixo do previsto e a confiança do consumidor voltou a enfraquecer, sugerindo uma economia perdendo tração.

No mercado de juros, os contratos futuros de Fed Funds embutem uma probabilidade implícita de 80,7% para um corte de 25 pontos-base na reunião de 10 de dezembro.

No campo político, a Bloomberg informou ontem que Kevin Hassett, diretor do Conselho Econômico Nacional da Casa Branca, desponta como favorito para assumir a presidência do Fed. O mercado vê Hassett como um nome mais alinhado à visão do presidente Donald Trump, que defende um ambiente de juros estruturalmente mais baixos. Em linha com isso, o secretário do Tesouro, Scott Bessent, afirmou ontem que existe uma “chance muito boa” de Trump anunciar o novo presidente do Fed antes do Natal.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — avançam nesta quarta-feira, amparadas pelo aumento das expectativas de cortes de juros nos EUA e por sinais de progresso nas negociações de paz na Ucrânia. Os investidores também permanecem atentos ao anúncio do novo orçamento do Reino Unido, previsto para hoje.

A ministra das Finanças britânica, Rachel Reeves, deve apresentar uma nova rodada de aumentos de impostos, em uma tentativa de reforçar a credibilidade fiscal do país em meio à deterioração das projeções econômicas.

Comentário de Matthew Ryan, da Ebury: “Alguns aumentos de impostos já estão amplamente precificados. O ponto central para os mercados agora é saber se essas medidas serão suficientes para garantir sustentabilidade fiscal sem comprometer ainda mais o crescimento econômico.”

No front geopolítico, o sentimento também melhorou após o presidente da Ucrânia, Volodymyr Zelenskiy, indicar disposição para avançar com uma estrutura de paz apoiada pelos Estados Unidos. Ainda assim, parte da incerteza persiste, já que Donald Trump retirou o prazo inicialmente estabelecido para a conclusão de um acordo, o que manteve algum suporte aos preços do petróleo e às ações do setor de defesa europeu.

Entre os destaques corporativos, as ações da Novo Nordisk subiram 1,1% depois que o Medicare dos EUA anunciou que os preços renegociados para 15 de seus medicamentos mais caros devem gerar uma economia de 36% em relação aos gastos anuais recentes.

Ásia/Pacífico

Os mercados asiáticos avançaram nesta quarta-feira, sustentados pelo aumento das expectativas de que o Federal Reserve possa cortar juros já no próximo mês. No acumulado do ano, as bolsas da região apresentam fortes ganhos, beneficiadas pelo crescimento econômico, pela flexibilização monetária e pelo renovado apetite global por risco — especialmente por empresas ligadas à inteligência artificial.

O destaque da sessão foi o Kospi TVC:KOSPI , da Coreia do Sul, que subiu 2,7% e acumula valorização superior a 65% em 2025. Apesar disso, o won sul-coreano figura entre as moedas de pior desempenho contra o dólar no ano, tendo tocado a mínima em mais de sete meses nesta semana. Em resposta à volatilidade, o ministro das Finanças prometeu medidas “rigorosas” para conter movimentos especulativos e comportamento de manada no câmbio. Na quinta-feira, o Banco da Coreia deve manter a taxa básica em 2,50%, diante da pressão no mercado imobiliário e da instabilidade da moeda.

No Japão, o Nikkei TVC:NI225 avançou 1,8%, apoiado por setores de utilidades públicas, imobiliário e financeiro. O SoftBank subiu 5,6%, liderando os ganhos. No câmbio, o iene manteve-se estável em ¥156 por dólar, enquanto no mercado de juros os rendimentos de curto prazo alcançaram níveis vistos pela última vez em 2008, refletindo apostas crescentes de que o Banco do Japão pode cortar juros já no próximo mês — especulação reforçada após a reunião da primeira-ministra Sanae Takaichi com o presidente do BoJ, Kazuo Ueda.

Na Nova Zelândia, o banco central reduziu a taxa básica em 25 pontos-base, para 2,25%, como esperado. Apesar do corte, o tom mais moderado do comunicado impulsionou o dólar neozelandês, que saltou 1,3% frente ao dólar americano.

Na China, os principais índices — Shanghai SSE:000001 , Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Hang Seng HSI:HSI — encerraram em alta moderada. O Grupo Alibaba recuou 1,27% após divulgar queda de 78% no Ebitda ajustado, puxada pelo segmento de comércio instantâneo, embora a receita total tenha superado as projeções.

Na Austrália, o ASX ASX:XJO subiu 0,8%, mesmo após o CPI de outubro ter acelerado acima do previsto, reacendendo a possibilidade de encerramento do ciclo de cortes de juros no país.

Morning Call - 25/11/2025 - Dia de Indicadores EconômicosAgenda de Indicadores:

10:15 – USA – Variação Semanal de Empregos Privados ADP

10:30 – USA – IPP

10:30 – USA – Vendas no Varejo

12:00 – USA – Confiança do Consumidor CB

14:00 – USA – PIB do Fed de Atlanta

15:00 – USA – Leilão de T-Note de 5 anos

18:30 – USA – Estoques de Petróleo Bruto Semanal API

Agenda de Autoridades:

10:00 – BRA – Gabriel Galípolo, presidente do Bacen, participa de audiência pública na Comissão de Assuntos Econômicos (CAE) do Senado Federal, em Brasília.

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLZ2025

Fiscal: O Senado pode votar a qualquer momento o projeto que concede aposentadoria especial a agentes de saúde, medida que pode gerar um impacto de até R$ 21 bilhões nas contas públicas. A proposta, vista como uma pauta-bomba pelo governo, surge em meio à reação do presidente do Senado, Davi Alcolumbre, à indicação de Jorge Messias para o Supremo Tribunal Federal.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam em leve baixa nesta terça-feira, após o forte desempenho do Nasdaq ACTIVTRADES:USATEC na véspera, quando o índice saltou 2,7% impulsionado por Google, Broadcom, Palantir e Tesla. As expectativas de corte de juros pelo Fed também seguem no centro das atenções.

A Alphabet, controladora do Google NASDAQ:GOOGL , subiu mais de 6% ontem e se aproximou de uma avaliação de US$ 4 trilhões. Segundo reportagem do The Information, a Meta estaria negociando com o Google para utilizar seus chips de IA em data centers a partir de 2027 e para alugar capacidade já no próximo ano. A divulgação recente do Gemini 3, nova versão do modelo de IA da empresa e bem recebida pelos usuários, reforçou o otimismo, beneficiando todo o setor tecnológico.

No mercado de crédito, cresce a percepção de que o Fed está mais próximo de um novo corte de 25 pontos-base. Christopher Waller, do Fed, afirmou que os dados recentes mostram um mercado de trabalho suficientemente fraco para justificar mais flexibilização. Mary Daly, presidente do Fed de São Francisco, reforçou que prefere agir logo para evitar um enfraquecimento abrupto no emprego. As declarações seguem o tom de John Williams, do Fed de Nova York, que sugeriu na sexta-feira que um corte em dezembro é uma possibilidade real.

Na CME, as apostas de um corte de juros em dezembro saltaram para aproximadamente 81%, ante 42% há apenas uma semana. O Goldman Sachs projeta um corte este mês e mais dois em março e junho de 2026, o que levaria a taxa para a faixa de 3,00% a 3,25%.

Ao longo do dia, os traders acompanharão a divulgação de dados atrasados — vendas no varejo, inflação ao produtor, preços de imóveis e confiança do consumidor. No entanto, esses indicadores podem ter impacto limitado nas expectativas para a decisão do Fed no próximo mês, dado o atraso na coleta causado pelo shutdown.

Os mercados de ações e títulos dos EUA estarão fechados na quinta-feira devido ao feriado de Ação de Graças e funcionarão em horário reduzido na sexta-feira.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — apresentam um desempenho fraco nesta terça-feira, em meio à cautela dos traders antes da divulgação dos dados econômicos dos Estados Unidos, apesar do avanço das apostas em cortes de juros na maior economia do mundo.

No front geopolítico, líderes da União Europeia se reuniram ontem para discutir o plano de paz de 28 pontos inicialmente formulado por autoridades americanas e russas, sem participação da Ucrânia ou de outros países europeus. Em resposta, Ursula von der Leyen, presidente da Comissão Europeia, reforçou o apoio inequívoco a Kiev, afirmando que 'somente a Ucrânia pode decidir sobre suas forças armadas'. O setor de defesa europeu reage com alta nesta terça-feira, após acumular perdas superiores a 5% nos últimos dias.

No Reino Unido, os mercados seguem em compasso de espera pelo Orçamento de Outono, que será apresentado amanhã. A expectativa é de que o governo anuncie uma série de aumentos de impostos, elevando o nível de incerteza para os investidores.

Ásia/Pacífico

Os mercados asiáticos encerraram em alta nesta terça-feira, impulsionados pelo aumento das apostas em um corte de juros pelo Fed e pelo otimismo com o setor global de tecnologia.

Na China, os índices Shanghai SSE:000001 , Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Hang Seng HSI:HSI avançaram até 1,5%, após uma conversa telefônica considerada positiva entre o presidente dos EUA, Donald Trump, e o presidente Xi Jinping. Trump deverá visitar Pequim em abril, a convite do governo chinês, movimento visto como um passo para distensionar a relação bilateral.

No Japão, o retorno após o feriado trouxe desempenho irregular entre as ações, resultando em um fechamento praticamente estável do Nikkei $TVC:NI225. Durante a madrugada, Trump também conversou por telefone com a primeira-ministra Sanae Takaichi, em tentativa de reduzir as tensões diplomáticas entre Japão e China. A relação entre os dois países se deteriorou depois que Takaichi afirmou, no início de novembro, que um ataque chinês a Taiwan poderia provocar uma resposta militar japonesa.

Na Coreia do Sul, o Kospi TVC:KOSPI subiu 0,3%, sustentado pelo desempenho das empresas de tecnologia. Já na Austrália, o ASX ASX:XJO registrou alta mais modesta, de 0,1%.