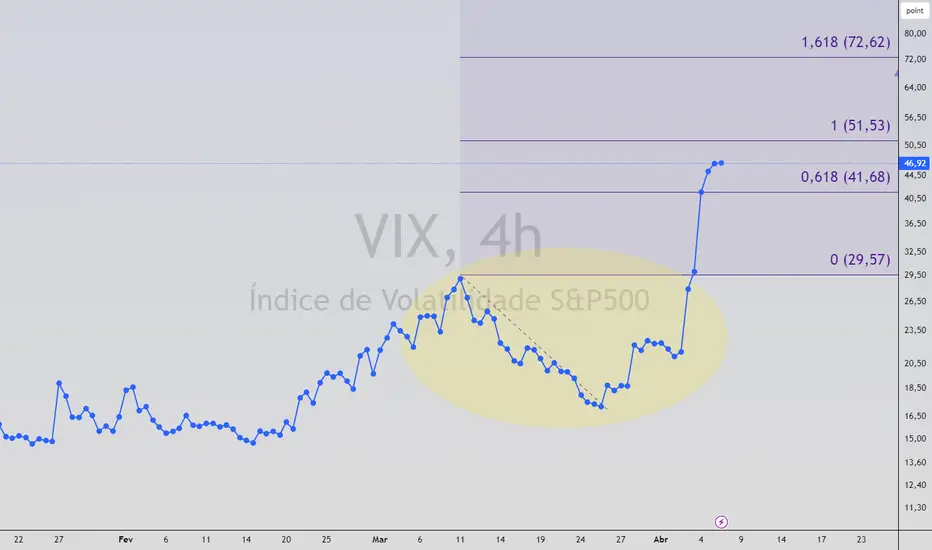

VIX: Da “tensão calma” ao repiquePor que esse movimento importa agora… se já vimos o VIX ultrapassar 60 pontos quatro vezes nos últimos 17 anos?

Na primeira semana de agosto de 2025, um velho conhecido voltou a movimentar os mercados: a volatilidade.

O VIX, índice que mede a expectativa de variações no S&P 500, saltou 21% em poucos dias, de 17,4 para 20,37, atingindo a máxima intradiária de 21,9 no dia 1º de agosto.

À primeira vista, o movimento parece modesto. Mas o VIX rompeu médias móveis de longo prazo (SMA 50 e 200) e saiu da sua zona de conforto (14–19 pontos). Esse rompimento já é o suficiente para reacender o alerta entre gestores de portfólio e traders de volatilidade.

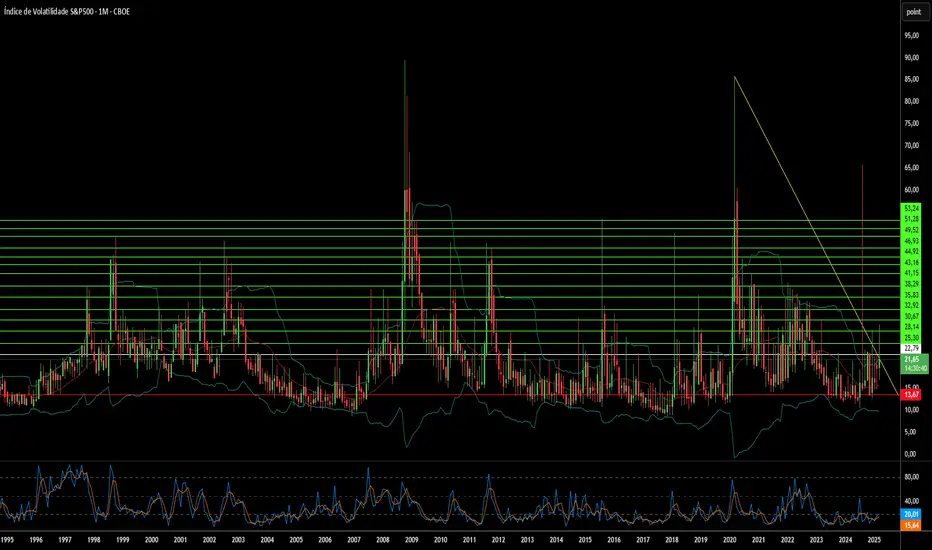

🔙 Contexto histórico: os grandes picos de volatilidade

📅 Data 🔺 VIX intradiário 🧨 Gatilho do mercado

01/10/2008 96,40 Crise do subprime, quebra do Lehman Brothers, socorro à AIG

02/03/2020 85,47 Expansão da COVID-19, fechamento de fronteiras e pânico global

05/08/2024 65,73 Aumento inesperado dos juros pelo Fed + mercado de trabalho superaquecido

07/04/2025 60,13 Pânico com novas tarifas impostas pelos EUA ao resto do mundo

Comparado a esses episódios, o nível atual parece modesto. Mas os sinais técnicos e o cenário macroeconômico sugerem que a base da volatilidade pode estar se elevando.

1️⃣ Raio-x da primeira semana de agosto de 2025

Alta semanal: de 17,4 para 20,37 (+21%).

Rompimento técnico: fechamento mensal acima das médias móveis de 50 e 200 períodos (SMA 19,25 e 19,45).

MACD mensal virou positivo pela primeira vez desde março de 2023.

Fatores imediatos:

🏛️ O Federal Reserve manteve a taxa estável no dia 30/07, mas dois membros votaram por um corte imediato.

👷♂️ O relatório de empregos (NFP) de julho mostrou criação de apenas 73 mil vagas (projeção: 110 mil).

🧾 Novas tarifas anunciadas pelos EUA em 1º de agosto reacenderam o medo inflacionário.

2️⃣ Comparação com a tempestade de agosto de 2024

Variável Agosto 2024 Agosto 2025 (semana 1)

🔺 Máximo do VIX 65,73 21,9

🏛️ Política do Fed Aumento surpresa de 25 pontos-base Juros estáveis, mas com divisão interna

👷 Mercado de trabalho Forte, salários em alta Desaceleração visível

📉 Reação do S&P 500 −12% em 3 semanas ~−3% até o momento

💧 Liquidez de mercado Muito baixa (pré-market) Normal

Conclusão:

Em 2024, houve um choque sistêmico.

Em 2025, estamos diante de um sinal de alerta crescente — mas com relevância suficiente para mudar o comportamento dos investidores.

3️⃣ Sinais técnicos para monitorar

O MACD mensal virou positivo, o que historicamente precede aumentos consistentes do VIX.

Faixa crítica: entre 18 e 22 pontos. Um fechamento acima de 22 pode acelerar quedas em ações de alta volatilidade (high beta).

O vencimento mensal de opções (OPEX – 16/08) pode amplificar os movimentos via efeitos de fluxo gamma.

4️⃣ Próximos eventos que podem impactar o VIX

📅 Data 📌 Evento ⚠️ Potencial impacto no VIX

14/08 Inflação núcleo (julho – CPI) Leitura acima de 0,3% m/m pode reacender temores de postura hawkish do Fed

22–23/08 Simpósio de Jackson Hole Discurso de Powell pode redefinir expectativas de política monetária

Final de agosto Revisão do PIB do 2º trimestre Confirmará se há um “pouso suave” ou estagnação com inflação (estagflação)

📌 Atenção: O VIX não é negociado diretamente. A exposição é feita via futuros, opções ou ETNs — todos com riscos específicos, como contango, baixa liquidez e perdas por rolagem.

📌 Conclusão

O VIX não precisa chegar a 60 pontos para ser um sinal de alerta.

O simples fato de romper médias móveis de longo prazo, reagir fortemente a dados macroeconômicos e entrar em zonas técnicas sensíveis indica que o período de complacência está chegando ao fim.

A história mostra que os grandes picos do VIX surgem sem muito aviso prévio.

Se você viveu 2008, 2020 ou abril de 2025, sabe bem: é melhor estar preparado do que tentar prever o caos.

Ideias de negociação

A Geopolítica Pode Redefinir o Risco de Mercado?O Índice de Volatilidade da Cboe (VIX), conhecido como o “índice do medo”, tem atraído significativa atenção nos mercados financeiros globais. Seu recente aumento reflete uma profunda incerteza, impulsionada principalmente pela escalada das tensões geopolíticas no Oriente Médio. Embora o VIX quantifique as expectativas do mercado sobre a volatilidade futura, sua elevação atual vai além do mero sentimento. Ela representa uma reprecificação complexa do risco sistêmico, capturando a probabilidade implícita de grandes disrupções no mercado. Os investidores consideram o VIX uma ferramenta essencial para navegar em períodos de turbulência.

A transformação do conflito indireto entre Irã e Israel em uma confrontação direta, agora envolvendo os Estados Unidos, alimenta diretamente essa volatilidade elevada. Os ataques aéreos israelenses contra instalações militares e nucleares iranianas em 13 de junho de 2025 provocaram uma retaliação imediata do Irã. Em 22 de junho, os EUA lançaram a “Operação Martelo da Meia-Noite”, realizando ataques de precisão contra locais nucleares iranianos estratégicos. O ministro das Relações Exteriores do Irã declarou o fim da diplomacia, responsabilizando os EUA pelas “consequências graves” e prometendo novas “operações de retaliação”, incluindo a possível interrupção do Estreito de Ormuz.

Essa intervenção militar direta dos EUA, com o uso de munições especializadas contra instalações nucleares, altera fundamentalmente o perfil de risco do conflito. O que era uma guerra por procuração agora se transforma em uma confrontação com implicações potencialmente existenciais para o Irã. A ameaça explícita de interrupção do Estreito de Ormuz, um ponto crucial para o fornecimento global de petróleo, gera enorme incerteza nos mercados de energia e na economia global. Embora picos anteriores do VIX causados por eventos geopolíticos tenham sido transitórios, as características únicas da situação atual introduzem um grau mais elevado de risco sistêmico e imprevisibilidade. O Índice Cboe VVIX, que mede a volatilidade esperada do próprio VIX, também atingiu o extremo superior de sua faixa, sinalizando uma incerteza profunda sobre a trajetória futura do risco.

O cenário atual exige uma transição da gestão estática de portfólios para uma abordagem dinâmica e adaptável. Os investidores devem reavaliar a construção de seus portfólios, considerando posições longas em volatilidade por meio de instrumentos baseados no VIX como proteção e aumentando alocações em ativos de refúgio, como títulos do Tesouro dos EUA e ouro. O elevado VVIX indica que até mesmo a previsibilidade da volatilidade está comprometida, exigindo uma estratégia de gestão de risco em múltiplas camadas. Essa confluência de eventos pode marcar uma ruptura com os padrões históricos de impactos geopolíticos de curto prazo nos mercados, sugerindo que o risco geopolítico pode se tornar um fator mais persistente e estrutural na precificação de ativos. Vigilância e estratégias ágeis são indispensáveis para navegar nesse ambiente imprevisível.

O Organismo Invisível que Respira o MercadoO Evangelho Oculto da Besta Derivativa: O Organismo Invisível que Respira o Mercado

Eles não aparecem nas manchetes. Seus nomes são abafados em rodapés de relatórios técnicos, escondidos sob camadas de siglas e cláusulas de contratos bilaterais. E, no entanto, movem mais capital do que qualquer país do G20. A besta derivativa não é uma metáfora exagerada. É uma descrição fiel da entidade pulsante que estrutura, distorce e mantém vivo o sistema financeiro global — não como sustentação, mas como labirinto.

A besta não tem um corpo único. Ela é uma colmeia, formada por bancos sistêmicos, fundos de hedge, mesas institucionais e entidades soberanas que pactuam riscos entre si num código que poucos ousam ler. Não operam com dinheiro real, mas com promessas de liquidez futura. Cada contrato futuro, cada swap, cada opção exótica lançada por um JPMorgan, um Goldman Sachs, um Citadel ou um BlackRock é um fio de DNA desse organismo monstruoso, que se propaga por todas as jurisdições e comanda o tempo dos mercados.

Eles são os engenheiros do valor fictício, os criadores de sombra que dominam a arte de monetizar incerteza. São porque puderam. Porque compreenderam que, num mundo viciado em projeção, o derivativo não é um instrumento — é um sistema de crença. E estão, neste momento, no ápice de seu domínio silencioso. Alimentados por asteróides de liquidez injetados por bancos centrais desde 2008, eles inflaram suas estruturas com contratos que já não visam hedge, mas controle de narrativa.

O que antes era uma ferramenta de gestão de risco tornou-se o próprio risco. Não há ativo que não esteja encoberto por camadas e mais camadas de derivativos. Nem mesmo o ouro, nem mesmo os índices que deveriam representar a economia real. Tudo é reconstruído em espelhos — contratos de volatilidade, instrumentos sintéticos de dívida, estruturas de retorno absoluto. E por trás de tudo, uma elite de modeladores que negociam não apenas preço, mas tempo, impulso, frequência e até expectativa coletiva.

A besta derivativa representa o grau final da abstração financeira. Ela não depende mais de produtividade, nem de lucro, nem de território. Ela vive de volatilidade. Quanto mais incerteza, mais ela cresce. É um parasita do caos. Uma criatura que se fortalece na disfunção do sistema que a gerou. E o mais curioso: não pode ser destruída sem destruir o próprio sistema. Pois cada banco que detém posições derivativas gigantescas também é considerado “grande demais para quebrar”. O que era seguro virou chantagem.

E aqui estamos: num momento da história em que os derivativos não apenas modelam os preços — eles impõem o compasso dos ciclos econômicos, eles antecipam crises, eles regem os fluxos de liquidez global. Não existe mais mercado sem eles. Eles são o mercado. A besta é simultaneamente ameaça e sustentação. É o risco sistêmico travestido de gestão. É o monstro cuja existência todos conhecem, mas cuja estrutura poucos ousam mapear por completo.

É hora de encarar esse evangelho oculto com seriedade. Entender que não se trata apenas de contratos ou estruturas matemáticas, mas de uma arquitetura de poder. Uma que rege não só os mercados, mas também os bancos centrais, os governos e os ciclos de confiança pública.

A besta não será domada por reformas. Nem por regulação simbólica. Ela só recua diante de grandes resets. Grandes colapsos. Ou de quem sabe antecipar seus movimentos com precisão quase mística. E é aqui que mora a vantagem de quem enxerga o que os outros ignoram: ao estudar a besta, você não aprende apenas sobre o sistema. Você começa a decifrar as forças invisíveis que o comandam. E nesse ponto, a matemática se dissolve — e o jogo passa a ser outro.

Rafael Lagosta Diniz

Trump Ameaça Mais Tarifas à China e Pressiona Fed a Cortar JurosA crise comercial que se desenrola entre os Estados Unidos e a China ganhou novos contornos quando o presidente norte-americano, Donald Trump, ameaçou adicionar mais 50% às tarifas já impostas sobre produtos chineses. Caso o governo de Pequim não reverta o recente aumento de 34% até 8 de abril de 2025, as tarifas dos EUA atingiriam um total de 104%, uma cifra capaz de agravar ainda mais o conflito entre as duas maiores economias do planeta. Em meio a esse cenário de tensão, a Casa Branca foi obrigada a desmentir o rumor de uma trégua de 90 dias nas taxações, classificando a informação como “Fake News” e reafirmando que não pretende conceder qualquer suspensão temporária.

Enquanto o mercado absorvia as incertezas, a União Europeia procurou oferecer uma saída ao propor a eliminação mútua de tarifas para bens industriais, inspirada em negociações anteriores que não avançaram. Porém, a ameaça de uma nova escalada tarifária gerou instabilidade em Wall Street, com os índices acionários vacilando entre altas e quedas impulsionadas por especulações sobre uma possível renegociação ou mesmo recuos pontuais. Num movimento de alerta, grandes bancos internacionais passaram a promover discussões emergenciais, preocupados com a volatilidade e a possibilidade de uma crise econômica mais profunda.

Em paralelo, vozes do setor empresarial também se manifestaram. Jamie Dimon, CEO do JPMorgan Chase, advertiu que qualquer aumento significativo de tarifas pode pressionar ainda mais a inflação, encarecendo não só os bens importados como também os produzidos localmente, cujo custo de insumos tende a subir. Ele enfatizou a fragilidade da economia norte-americana, destacando que a desaceleração do crescimento, já presente em alguns indicadores, tende a se agravar. Nesse mesmo clima de cautela, corporações de vários segmentos adotaram estratégias de proteção. A Apple, por exemplo, avalia expandir a fabricação de iPhones na Índia para reduzir a dependência da China, ao passo que a montadora Stellantis promete amparar financeiramente seus fornecedores impactados pelas oscilações de custos.

A movimentação não se restringe aos setores de tecnologia e automotivo: empresas aéreas e de logística seguem acompanhando de perto as possíveis ramificações de uma taxação acentuada, sobretudo depois de a Boeing firmar um acordo para evitar o julgamento civil sobre o acidente envolvendo a Ethiopian Airlines. Essa resolução, embora não esteja ligada diretamente às tarifas, reflete o anseio por maior estabilidade num momento em que cada novo fator de risco pode abalar o equilíbrio dos mercados.

Até o momento, não há consenso sobre uma solução definitiva para o embate. Os Estados Unidos mantêm a postura firme de elevar as barreiras sobre produtos chineses se o governo de Pequim não recuar, enquanto a União Europeia busca diálogo para atenuar o embate e evitar uma reação em cadeia que prejudique as trocas comerciais globais. De um lado, cresce a incerteza nos mercados, que oscilam a cada novo anúncio ou boato sobre tarifas e negociações; de outro, empresas e bancos correm para realinhar suas estratégias, buscando saídas que lhes permitam contornar eventuais aumentos de custos e manter a confiança de investidores.

Em última análise, todos os envolvidos no comércio internacional estão atentos aos próximos passos de Trump e ao desenrolar dos diálogos entre Pequim e Washington. Com a possibilidade de uma taxação que beira os 104%, a tensão paira no ar, enquanto grandes instituições buscam sinais de que, no fim das contas, prevalecerá algum tipo de consenso diplomático. Seja como for, a conjuntura se mostra especialmente desafiadora e pede que governos, companhias e investidores mantenham flexibilidade e preparo para atuar em meio a uma tempestade comercial que parece longe de se dissipar.

Probabilidade de alta no VIXMercado muito volátil para o VIX.

Podemos ter uma forte alta, por causa do tarifaço.

Com tarifaço de TRUMP Mercados caem e o índice do medo dispara !ATIVOS: DJI, SPX, NDX, SXXP, NI225, HSI, MERVAL, IBOV, BTCUSD, USDBRL, VIX, OURO, PETR4, VALE3, ITUB4, BBAS3, ABEV3, BHIA3

Olá amigo trader ! Olá amigo investidor ! Olá amigo ÁGUIA !

Semana caótica nos mercados, irá ficar marcada nos " ANAIS DA HISTÓRIA", o "Liberation Day" se tornou como uma grande queda nos mercados internacionais.

Bolsas americanas caem, China em semana de feriados cai pouco, Europa e Japão não escapam da forte queda, Brasil cai mas apresenta resiliência.

Merval (índice da bolsa argentina) cai forte, mostrando a fragilidade da economia dos "hermanos", movimento esperado: Em tempos de crise os ativos de maior risco e de menor qualidade são liquidados..... Os números estão aí !

Casas Bahia tem forte queda !

Curiosamente o ouro após bater recordes tem um recuo técnico.

Agora veremos os próximos capítulos, é só o início.

Vejam em detalhes a análise em vídeo.

O Medidor do Medo Vai Disparar?O Índice de Volatilidade Cboe (VIX), conhecido como o "medidor do medo" de Wall Street, pode aumentar devido às políticas agressivas do presidente dos EUA, Donald Trump. Este artigo analisa como as tarifas planejadas por Trump e as crescentes tensões geopolíticas podem injetar incerteza significativa nos mercados financeiros. Historicamente, o VIX sobe durante períodos de instabilidade econômica e política. O cenário atual, com uma possível guerra comercial e riscos internacionais elevados, sugere que a volatilidade do mercado pode aumentar.

As tarifas planejadas por Trump, que impõem taxas recíprocas a todos os países, preocupam economistas e instituições financeiras. Especialistas do Goldman Sachs e J.P. Morgan preveem que essas tarifas podem levar a mais inflação, menos crescimento econômico e maior risco de recessão nos EUA. A escala e o impacto dessas tarifas criam imprevisibilidade, levando os investidores a buscar proteção contra quedas no mercado, o que geralmente eleva o VIX.

Além disso, as tensões geopolíticas, como disputas comerciais com a China e tensões com o Irã sobre seu programa nuclear, aumentam a instabilidade global. Esses riscos internacionais podem escalar, gerando ansiedade nos investidores e elevando a volatilidade do mercado, conforme refletido pelo VIX.

Em resumo, as políticas comerciais agressivas de Trump e os riscos geopolíticos sugerem que o VIX pode aumentar significativamente. Analistas já observam essa tendência, e padrões históricos reforçam a expectativa de maior volatilidade. O VIX deve continuar refletindo o medo e a incerteza crescentes nos mercados financeiros.

DCA no SP500 usando ESTOCÁSTICO ?Investir no S&P500 pode ser uma ótima estratégia de longo prazo, mas sabemos que o mercado é volátil. Para suavizar essa volatilidade, o Dollar Cost Average (DCA) é uma abordagem eficaz. Você investe uma quantia fixa de dinheiro regularmente, independentemente do preço das ações.

Agora, já pensou em usar o Estocástico do índice VIX para otimizar sua estratégia DCA? O VIX, conhecido como o "índice do medo", mede a volatilidade esperada do S&P500. Quando o estocástico do VIX está em níveis elevados, indica que o mercado está mais volátil, o que pode ser uma boa oportunidade para comprar ações a preços mais baixos.

A união de DCA com o estocástico do VIX pode ser um diferencial na sua estratégia de investimento. Aproveite a volatilidade a seu favor e construa seu portfólio de maneira inteligente! 🤓💡

#S&P500 #Investimento #DCA #VIX #Estocástico #TraderLife

Bom dia Mercado internacional.Bom dia, guerreiros do mercado! 🔥

Hoje começamos a semana com aquele ritual: dando aquela olhada nas movimentações do mercado americano, nos juros de 10 anos, na dança do euro, e no sempre imprevisível dólar canadense. E claro, não deixamos de lado a commodity que movimenta o planeta – o **ouro negro**, nosso velho conhecido **petróleo Brent**.

Cada ativo desses traz uma dinâmica diferente, e entender o contexto é fundamental. Temos os juros americanos ditando o ritmo, o petróleo puxando a cadeia produtiva global, e o câmbio jogando com a força das moedas. É um mix potente que exige olhos bem atentos e cabeça no lugar!

Se o Flamengo deu show no campo em cima do Galo, vamos com a mesma determinação para conquistar o mercado financeiro! Que essa semana seja de olho no gráfico, operação precisa e muito foco – porque, assim como no futebol, quem ganha aqui é quem tem estratégia e executa na hora certa.

Um grande abraço e bora pra mais uma semana de vitória!

**Rafael Lagosta Diniz**🦞🦞🦞

VIX - "O MEDO AINDA RONDA NOSSOS LARES"Bom dia, traders e interessados!

No vídeo acima, discorro sobre o índice VIX, conhecido como o "índice do medo", que mede a volatilidade do mercado. Espero que tenham assistido ao vídeo com atenção para obterem uma visão clara do que está acontecendo e de como o risco ainda permeia nossos lares.

Um grande abraço a todos, Rafael Lagosta Diniz 🦞🦞🦞.

VIX índice do medo fazendo jus ao apelido.**O que é o VIX?**

O VIX, ou Índice de Volatilidade do CBOE, é uma medida da expectativa do mercado em relação à volatilidade futura com base nas opções do S&P 500. Muitas vezes chamado de "índice do medo", ele reflete o nível de incerteza ou risco percebido pelos investidores no mercado de ações.

Nos últimos meses, observamos uma tendência de baixa constante no VIX, refletida em um gráfico semanal que mostrava o índice flutuando na região dos 13. No entanto, um salto dramático de mais de 50% levou o VIX a tocar a região dos 26, atingindo a parte superior da linha de tendência de baixa.

**Riscos da Volatilidade Reprimida:**

1. **Movimentos Bruscos do Mercado**:

A volatilidade reprimida geralmente sugere que o mercado está acumulando tensão. Quando essa tensão é liberada, pode resultar em movimentos bruscos e inesperados nos preços dos ativos. Este salto no VIX da região dos 13 para a região dos 26 indica uma liberação significativa dessa tensão acumulada.

2. **Sentimento dos Investidores**:

Esse aumento acentuado no VIX sinaliza um aumento súbito no medo e na incerteza entre os investidores. Essa mudança no sentimento pode levar a vendas em pânico, exacerbando ainda mais a volatilidade no mercado.

3. **Impacto em Portfólios de Investimento**:

Para investidores, especialmente aqueles com portfólios fortemente concentrados em ações, essa volatilidade pode resultar em perdas significativas. É crucial que os investidores revisem suas estratégias de gestão de risco e considerem diversificação ou hedges apropriados.

4. **Condições Macroeconômicas**:

Este salto pode ser um precursor de mudanças macroeconômicas mais amplas. Eventos econômicos, geopolíticos ou mudanças na política monetária podem ter desencadeado esse movimento. Uma análise detalhada das condições macroeconômicas subjacentes é essencial para entender o contexto completo.

5. **Tendência Futura**:

Tocar a parte superior da linha de tendência de baixa pode sinalizar uma possível mudança na tendência. Se o VIX continuar subindo, isso pode indicar um período prolongado de alta volatilidade, afetando as expectativas de retorno e risco dos investidores.

**Conclusão**:

O recente salto no VIX da região dos 13 para a região dos 26 é um alerta importante para os investidores. A volatilidade reprimida representa riscos substanciais de movimentos bruscos no mercado. É fundamental que os investidores mantenham a vigilância sobre as condições do mercado, revisem suas estratégias de risco e se preparem para possíveis mudanças nas tendências de volatilidade.

VIX - Índice do MEDO - Olá amigos do TradingView tudo bem com vocês ?

- Hoje eu venho trazer um estudo sobre o TVC:VIX o índice do medo ou medidor de medo:

- O TVC:VIX tem sua origem na pesquisa de economia financeira de Menachem Brenner e Dan Galai. Em uma série de trabalhos iniciados em 1989, Brenner e Galai propuseram a criação de uma série de índices de volatilidade, começando com um índice sobre a volatilidade do mercado de ações e passando para a volatilidade da taxa de juros e da taxa de câmbio.

- Em seus artigos, Brenner e Galai propuseram que "o índice de volatilidade, a ser chamado de 'Sigma Index', seria atualizado com frequência e usado como ativo subjacente para futuros e opções... Um índice de volatilidade desempenharia o mesmo papel que o índice de mercado desempenha para opções e futuros no índice."

- Em 1992, o CBOE contratou o consultor Bob Whaley para calcular os valores da volatilidade do mercado de ações com base neste trabalho teórico.

- Whaley utilizou séries de dados no mercado de opções de índices e forneceu ao CBOE cálculos para níveis diários de VIX de janeiro de 1986 a maio de 1992.s do índice S&P 500. Ele é calculado e divulgado em tempo real pelo CBOE.

O que é o índice TVC:VIX ?

O VIX (sigla para volatility index) é um índice de volatilidade, calculado pela Bolsa de Valores de Chicago. Esse indicador reflete o desempenho das ações das empresas que compõem o S&P 500 por 30 dias seguidos.

Por sua vez, o S&P 500 é um dos principais índices do mercado acionário dos Estados Unidos e do mundo. Isso porque ele é composto pelas ações das 500 maiores empresas do mundo listadas nesse país: NYSE e Nasdaq. A função do S&P 500 é representar as gigantes de seus setores de atuação. Por isso, ele também é considerado a métrica padrão do desempenho do mercado acionário norte-americano.

Para que ele serve?

O objetivo do VIX é medir as oscilações dos preços das opções de ações que formam o índice S&P 500. Nesse sentido, o período considerado para medir a alta e a baixa dessas ações é de 30 dias. Por isso, ele é uma ferramenta importante para investidores e traders que operam no curto prazo nas bolsas.

Além de servir como base para as negociações de curto prazo, o VIX também é uma importante medida de risco. Como vimos, ele demonstra a intensidade e a velocidade com a qual uma ação se valoriza ou se desvaloriza. Dessa forma, quanto maior for essa oscilação (ou volatilidade), maior também será o risco que a ação oferece ao investidor.

Interpretando a volatilidade:

Para compreender a importância do VIX no mercado financeiro, é preciso assimilar o conceito de volatilidade:

- Quando falamos em volatilidade, estamos nos referindo à intensidade, frequência e velocidade com a qual variam os preços de uma ação, derivativo ou outro ativo financeiro. Quando essas variações são expressivas, dizemos que a volatilidade do ativo ou derivativo é alta.

- Em outras palavras, o preço pode subir ou cair a qualquer momento e de forma intensa quando existe grande volatilidade. Portanto, quanto maior a volatilidade, maior também será o risco de um investimento.

Vários fatores influenciam na volatilidade dos ativos financeiros, como questões econômicas e políticas do país, por exemplo. Por sua vez, analisar esses fatores ajuda a projetar cenários e tendências de performance de preços. É por isso que esse conceito é muito importante para os investimentos e para o mercado financeiro de forma geral.

Qual motivo do TVC:VIX ser chamado de “Índice do Medo”?

Para responder a essa pergunta, é importante entendermos o que são e para que servem as opções:

Como o nome sugere, as opções são um tipo de derivativos que oferecem o direito (ou a “opção”) de negociar determinado ativo. Isso significa que elas não são um ativo em si, mas sim um contrato que representa o direito de comprar ou vender o ativo ao qual estão relacionadas as opções.

Por exemplo: imagine que, acompanhando o mercado acionário, você acredite que uma ação estará mais cara daqui a 30 dias. Nesse caso, se você comprar uma opção de compra (também chamada call), terá o direito de comprar essa ação daqui a 30 dias pelo preço que ela custa hoje.

Ou seja, se as suas previsões se confirmarem e a ação realmente subir, você ganhará na compra, pois pagará um preço mais barato por ela.

Agora imagine a situação contrária. Você analisou o contexto e os fundamentos da ação e acredita que o seu preço pode cair em 30 dias. Nessa situação, você também pode lucrar, e a forma de fazer isso é adquirindo uma opção de venda (ou put) dessa ação.

Se, daqui a 30 dias, essa ação realmente estiver mais barata do que hoje, você terá lucro quando exercer a opção. Isso porque venderá a ação pelo preço que ela custava quando você comprou a put, mais alto do que o atual.

Esse é apenas um breve resumo sobre como funcionam as opções, essas operações são bem mais complexas e, por isso, indicadas para investidores mais experientes e com bons conhecimentos no mercado de derivativos.

Em relação ao VIX, já vimos que ele demonstra os momentos de elevada incerteza do mercado. E é justamente nesses momentos que os investidores ficam mais inseguros, o que os leva a buscar proteção para os seus ativos via opções. Por isso, nessas horas o VIX tende a disparar, pois os preços das opções sobem de forma muito rápida, e isso faz com que ele seja também chamado de “Índice do Medo” no mercado financeiro.

Cálculo e interpretação do TVC:VIX :

O VIX é resultado de um cálculo totalmente automatizado, gerado a partir de fórmulas complexas. Basicamente, são utilizados vários dados sobre o mercado acionário, como volume de negociações, preços médios, variações percentuais, entre outros.

Por exemplo, se na data de hoje o índice VIX está em 15%, isso significa que a oscilação esperada para as ações do S&P 500 nos próximos 30 dias é de 15%, para cima ou para baixo.

De forma geral, o mercado considera três faixas para classificar o VIX. Quando o índice está abaixo dos 20 pontos, isso mostra mais disposição do investidor para tomar risco, pois há menos turbulências no mercado. Já uma pontuação entre 20 e 30 significa média volatilidade, ou risco de mercado moderado. Por fim, um VIX acima de 30 pontos sinaliza oscilações mais fortes nos preços dos ativos. Teoricamente, a partir dos 30 pontos inicia a faixa de maior risco para os investidores.

Picos históricos do Índice TVC:VIX :

A crise do subprime foi o resultado do estouro de uma bolha de investimentos massivos em hipotecas nos EUA que cresceram ao longo dos anos 2000. As hipotecas são uma forma de financiamento imobiliário comum nos EUA, em que o imóvel é dado como garantia ao banco caso o tomador não consiga pagar as dívidas.

Já o nome “subprime” refere-se a empréstimos concedidos a pessoas com alto risco de crédito, isto é, com pouca estabilidade financeira e credibilidade para pagar contas.

Por natureza, empréstimos subprime são investimentos extremamente arriscados e com altíssima chance de default — termo financeiro para o universalmente conhecido “calote”.

Em linhas gerais, a bolha surgiu porque o crescente interesse por rendimentos de hipotecas deu origem a uma imensa estrutura financeira para negociar esses ativos no mercado.

A alta demanda incentivou as instituições de crédito a ampliar sua “produção” e oferecer hipotecas com grande risco de calote — as famigeradas hipotecas subprime.

Quando muitos tomadores de hipotecas deixaram de pagar as contas, o mercado imobiliário foi inundado por imóveis desvalorizados e a estrutura entrou em colapso, levando à crise.

- Exemplos do que aconteceu com as maiores ações do SP500 após o TVC:VIX estar muito acima do normal, isso em 2008 após a crise do subprime:

Walt Disney Company - NYSE - Gráfico Diário com queda de 56%:

Apple Inc. - NASDAQ - Gráfico Diário com queda de 59%:

Nike Inc. - NYSE - Gráfico Diário com queda de 43%:

-Outro pico histórico que o VIX teve foi a da Pandemia, COVID 19:

Outros exemplos também das maiores ações do SP500 após o TVC:VIX estar muito acima do seu normal, isso logo após a pandemia:

JP Morgan Chase - NYSE - Gráfico Diário com queda de 45%:

Tesla, Inc. - NASDAQ - Gráfico de 4 Horas com queda de 63%:

Meta Platforms, Inc. - NASDAQ - Gráfico Diário com queda de 38%:

O índice TVC:VIX impacta o Ibovespa?

Até agora, você entendeu que o VIX reflete as oscilações das ações que formam o S&P 500. Por isso, pode estar se perguntando: se esse índice é baseado no mercado norte-americano, por que ele influenciaria o Ibovespa?

O motivo é simples: mesmo que o VIX não reflita diretamente o mercado brasileiro, tudo o que acontece na economia e na bolsa dos EUA é extremamente importante para o resto do mundo. Basicamente, todos os movimentos da economia norte-americana (inflação, alta de juros e assim por diante) trazem reflexos para outras economias. E, no caso de países emergentes como o Brasil, isso é ainda mais acentuado.

Por exemplo, uma alta de juros nos EUA pode desencadear a saída de dólares de países menos seguros para investir. Ou então, a alta das principais commodities mundiais (que são dolarizadas) também mexem com as bolsas no mundo inteiro.

Por todos esses motivos, o VIX impacta não somente o Ibovespa, mas todas as negociações do mercado acionário mundial.

Por fim, por ser considerado o “Índice do Medo” do mercado financeiro, o TVC:VIX é uma importante ferramenta que ajuda a mapear riscos e crises no mercado financeiro.

Como vimos, uma pontuação alta para o índice significa maior temor por parte dos investidores. Ao passo que um VIX baixo (geralmente inferior a 20 pontos) sinaliza expectativa de risco baixo e, consequentemente, mais confiança por parte do mercado.

De forma geral, investidores e traders buscam estabilidade ao alocar recursos. Isso faz com que escolham ações com baixo VIX, justamente para minimizar riscos e obter valorização dos papéis. Mesmo que não se relacione diretamente ao mercado brasileiro, o VIX impacta os preços das opções, contratos futuros e até ETFs (fundos de índices). Em relação a esses fundos, um VIX baixo faz a sua rentabilidade subir, e vice-versa.

- Agradeço a todos que leram até aqui e qualquer dúvida é só comentar aqui em baixo que terei o prazer em responde-los.

- Abraços a todos e fiquem com Deus!

VIX D: Última Perna de Alta RompidaEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

Rompeu a projeção da sequência de Fibonacci do candle referência de fundo da última perna de alta, poderá chegar na linha vermelha -4, mas pode cair mais até a linha roxa -7, pode, não digo que vai.

VIX D: Projeção de BaixaEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

O VIX rompeu a linha branca -2 da projeção da sequência de Fibonacci da confirmação da tendência de baixa e poderá chegar na linha vermelha -4.

Na imagem abaixo, vemos a projeção longa que, ultimamente, só tenho usado para confirmar o rompimento da linha branca -2, a tendência de baixa.

Vix NYSE (VIX) - Operação estruturada de Compra - Long OnlyIIIaí pessoal, blz? Aqui, Thiago Chess!

Pra você que gosta de operar Vix, identifiquei alguns padrões desde 1900 e bolinha que o ativo vem fazendo, inclusive está sendo bem legal operar esse padrão.

Padrão I, média de 25%

Padrão II, média de 50%

Padrão III, média de 150%

Padrão IV, média de 450%

Escolha o seu!

Tags: Vix, Índice do Medo, Nyse, Análise Técnica, Fibonacci, Tendência de Alta.

VIX Semanal: Pode SubirEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

O VIX ainda tem uma margem para subir, chegou no alvo de 100%, mas o objetivo é 160% na linha 2.6.

Fechamento da semana 19/1 - Bolsas de NY com topos históricos !ATIVOS: IBOV, SXXP, SPX, DJI, NDX, HSI, NI225, PETR4, VALE3, ITUB4, BBAS3, BBDC4, ABEV3, IFIX

Olá amigo trader ! Olá amigo investidor !

Semana que marca topos históricos nas bolsas americanas, para eles o " All time highs".

Na Europa assim como no Brasil tivemos uma semana de correção.

IFIX marcando topos históricos, com expectativas de cortes de juros.

Commodities foram mal na semana, principalmente o minério de ferro, VALE afunda.

Vejam em detalhes a análise em vídeo.

Analise do VIXEm janeiro de 2007, o VIX atingiu seu ponto mais baixo, buscando a mínima em 10,50 pts, desde aí passaram-se em torno de oito meses até iniciar seu rápido movimento ascendente se iniciando em agosto de 2008 até outrubro de 2008, atingindo seu pico máximo em 59,84 pts, iniciando uma correção até dezembro do mesmo ano até atingir 40,22 pts, a partir daí fez um topo mais baixo que o anterior (máxima) em 46,34, tornando a correção até setembro de 2009.

Nesse movimento de volatilidade entre agosto de 2008 até fevereiro de 2009 foi onde ocorreu a grande queda dos índices, Nasdaq estava em 2206 pontos em outubro de 2007 até cair para seu nível mais baixo até fevereiro de 2009, atingindo 1132 pontos, S&P500 em agosto 2008 estava em 1283 pts e caiu sem corrigir até fevereiro de 2009 atingindo seu nível mais baixo em 739 pts.

A questão é que agora VIX está em seu nível mais baixo desde a crise 2008, quantos meses irá demorar até iniciar um movimento ascendente? será a mesma média de meses da pré crise de 2008? em torno de oito meses a partir de agora? fica a questão e vale o monitoramento do VIX para prever uma possível queda nos mercados de 2024 em diante.

VIX abrindo volatidade na SP500Boa noite, investidores.

Temos no gráfico o indicador de volatidade da SP500, VIX.

Um canal de resistência se formando, mantendo a lateralização e ainda não buscou uma alta igual de Março.

Temos uma probabilidade de em 30 dias aumentar a volatidade, pelo acúmulo ou venda.

Com o contexto mundial geopolítico, em breve iremos formar um cenário de bear market ou bull market.

Essa análise é apenas para contexto macro e para prepararmos a nossa margem para operar.

Fiquem com Deus!

Crise ? o VIX esta nos alertando que sim. O VIX, abreviação de "Volatility Index," é um índice de volatilidade amplamente acompanhado que reflete a expectativa dos investidores em relação à volatilidade do mercado de ações dos Estados Unidos no futuro próximo. O VIX é frequentemente chamado de "índice do medo" ou "índice de volatilidade do mercado de ações" porque tende a aumentar quando os investidores estão nervosos ou preocupados com a possibilidade de movimentos de preços acentuados no mercado.

O VIX é calculado com base nas opções de compra e venda do índice S&P 500, que é um índice das 500 maiores empresas de capital aberto dos Estados Unidos. Ele mede a expectativa do mercado de volatilidade implícita, ou seja, quanto os investidores esperam que o mercado possa se mover para cima ou para baixo em um futuro próximo.

Quando o VIX está em níveis mais baixos, isso geralmente indica que os investidores estão mais confiantes e esperam uma volatilidade relativamente baixa no mercado de ações. Por outro lado, quando o VIX está em níveis mais altos, isso indica que os investidores estão mais nervosos e esperam que a volatilidade aumente.

O VIX é uma ferramenta útil para os investidores e traders, pois pode ajudar a avaliar o risco de um mercado mais volátil. Também é usado para fins de gerenciamento de portfólio, para tomar decisões sobre estratégias de hedge e para entender o sentimento do mercado. Um VIX elevado muitas vezes é associado a períodos de turbulência nos mercados financeiros.

Observem que estamos nas mesmas regioes onde se inciciou grandes movimentos dos mercados, como crise de 2008, incertezas sobre China em 2015, instabilidades entre 2017 e 2018, e pandemia de 2020, ambas geraram um aumento no VIX e altas quedas nos mercados acionarios, seria uma indicação ?

Ativos globais me informam graficamente que sim.

Títulos públicos de longo prazo em zonas de vendas, inicio ontem de um conflito entre Israel x Palestina.

O próximo trimestre promete fortes emoções.

VIX 5M: Somente Tendência 21#|Gain 10x7 Loss

Rompeu o topo do dia, agora podemos presenciar um rompimento de pivô de pós rompimento no VIX. Os alvos mais curtos estão na zona verde.

VIX 5M: Projeção de Última Perna 38#|Gain 20x14 LossEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

Rompeu a última perna de baixa e poderá chegar na linha azul.

VIX 5M: Projeção de Última Perna 35#|Gain 18x14 LossEssa ideia mostra a minha opinião sobre o ativo, é um estudo para debate e não deve ser usado como entrada. Só opere quando o seu trade system der o sinal.

Rompeu a última perna de alta do VIX e poderá chegar próximo ao alvo de 160%.