Crescimento e lucratividade

Um dos métodos mais comuns usados para avaliar uma empresa ou ação é usar como guia a sua performance no passado. Ao analisar a receita e os lucros de uma empresa no decorrer do tempo, é possível ter uma ideia de como a empresa está se saindo e quais são suas perspectivas futuras. A receita é o montante de dinheiro que a empresa gera com base na venda dos seus produtos ou serviços. O lucro é o montante de dinheiro que a empresa tem após pagar todas as suas despesas e impostos.

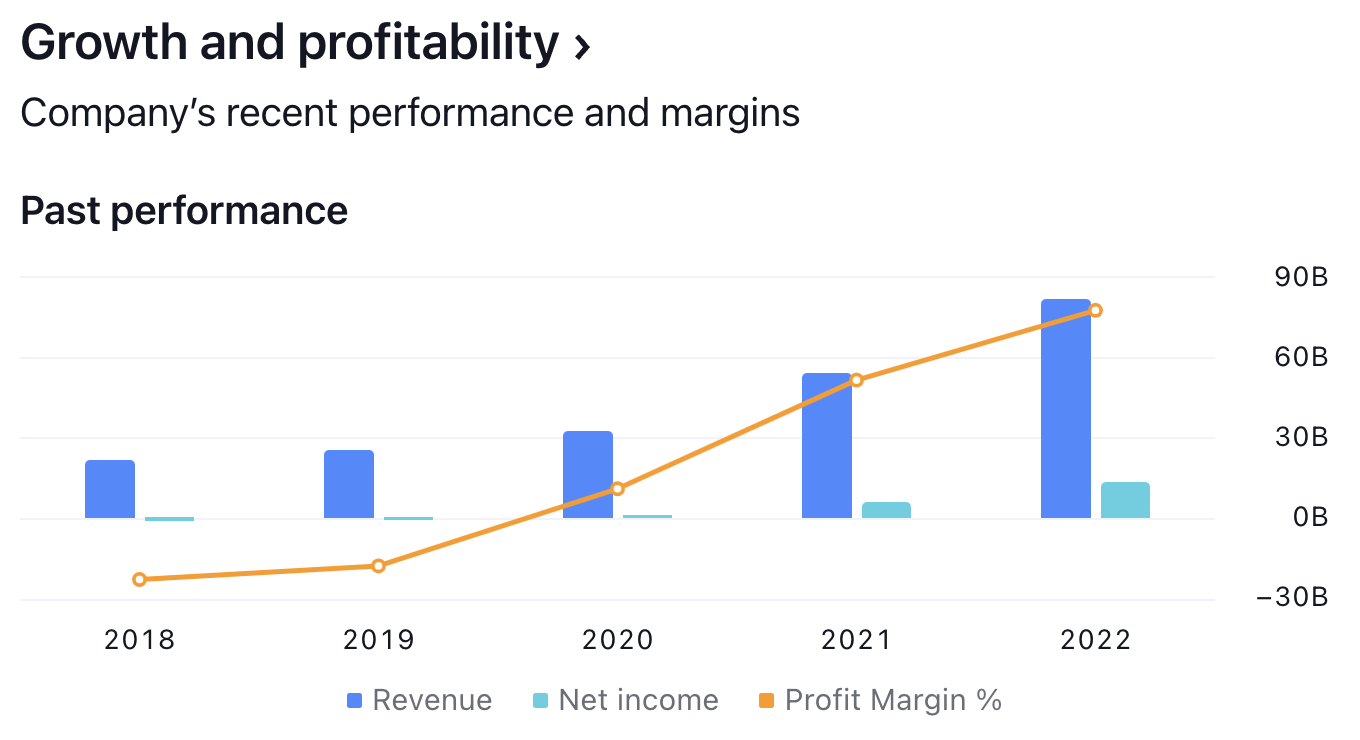

A receita e os lucros podem revelar muitas informações sobre a situação e a estratégia de uma empresa. Por exemplo, se a receita estiver crescendo, isso pode indicar que a empresa está atraindo mais clientes, oferecendo mais produtos ou serviços, ou realizando uma expansão para um novo mercado. Se a receita estiver em queda, isso pode indicar que a empresa está perdendo clientes, enfrentando mais concorrência ou saindo de algum mercado. O crescimento da receita geralmente é um sinal positivo para os investidores, já que indica que a empresa apresenta uma forte procura por seus produtos ou serviços e tem o potencial de ampliar sua participação no mercado.

Entretanto, a receita sozinha não é suficiente para mensurar a performance de uma empresa. É preciso também analisar a margem de lucro, que é a porcentagem da receita que a empresa retém para si própria como lucro. A margem de lucro pode nos revelar a eficiência e a capacidade da empresa de administrar seus custos e gerar receita. Por exemplo, se a margem de lucro estiver crescendo, isso pode significar que a empresa está conseguindo reduzir suas despesas, aumentar seus preços ou melhorar sua qualidade, ou produtividade. Se a margem de lucro estiver caindo, isso pode significar que a empresa está enfrentando problemas relacionados a custos mais altos, preços mais baixos, ou baixa qualidade, ou produtividade. A margem de lucro também pode refletir a estratégia geral da empresa, que pode ser mais bem examinada com base nos seus relatórios e demonstrativos financeiros. Por exemplo, uma margem de lucro alta pode indicar que a empresa apresenta alguma vantagem competitiva ou possui algum nicho de mercado, enquanto uma margem de lucro baixa pode indicar que a empresa opta por adotar uma estratégia baseada em alto volume ou em custos baixos.

Uma variação súbita na margem de lucro também pode indicar um desenvolvimento importante no núcleo principal de negócios da empresa, o que pode demandar análises mais detalhadas. Por exemplo, um aumento acentuado na margem de lucro pode ser resultado de um evento pontual, como a venda de um ativo ou o recebimento de algum benefício fiscal. Uma queda acentuada na margem de lucro pode ser resultado de um prejuízo pontual, como o pagamento de um acordo judicial ou a baixa contábil de um prejuízo. Esses eventos talvez não reflitam por si só no longo prazo a qual a verdadeira lucratividade da empresa e devem ser devidamente ajustados ao se avaliar uma ação.

Outra maneira de utilizar resultados históricos dos lucros passados para avaliar uma empresa ou ação é projetar seus resultados futuros com base nas demonstrações financeiras anteriores e nas atuais. Esse método presume que a empresa continuará a crescer em uma taxa similar à registrada no passado e que sua margem de lucro se manterá estável. Se aplicarmos uma taxa de crescimento e uma taxa de desconto aos resultados anteriores, é possível estimar o valor presente dos resultados futuros, que se traduz no valor intrínseco da ação. Esse método também é conhecido como método do fluxo de caixa descontado (DCF) e é amplamente utilizado por analistas e investidores.

Entretanto, esse método também apresenta algumas limitações e desafios. Em primeiro lugar, ele se baseia em dados históricos, que podem não ser tão precisos ou confiáveis. Em segundo lugar, ele exige a elaboração de suposições sobre crescimento futuro e taxas de desconto, cujas estimativas podem ser complexas ou de caráter subjetivo. Além disso, ele não leva em consideração as mudanças nas condições do mercado, as tendências dos clientes, as forças da concorrência ou qualquer outro fator que venha a afetar o desempenho futuro da empresa. Portanto, esse método deve ser usado com cautela e deve ser combinado com outros métodos de valuation.