AN030: Ataque em Sydney, Chile e Moedas de Refúgio

Esta semana, os mercados cambiais foram impactados por uma combinação de eventos geopolíticos e políticos globais que geraram volatilidade nos principais pares de moedas. Analisamos as principais notícias e seu impacto nos movimentos do mercado.

Massacre em Sydney – Choque Geopolítico e Sentimento Negativo para Ativos de Risco

Nas últimas horas, um grave ataque em massa atingiu a praia de Bondi, em Sydney, causando inúmeras vítimas e chocando os mercados globais. A polícia indicou que o ataque foi inspirado por grupos extremistas, resultando em promessas políticas de endurecimento das regulamentações de segurança interna.

AP News

Impacto nos Mercados e no Forex:

Aversão ao Risco Dominante: Os investidores tendem a reduzir a exposição a ativos de maior risco; os fluxos para o USD, JPY e CHF como refúgios seguros podem se fortalecer.

Dólar Americano: Aumento da demanda pelo dólar como moeda de refúgio, especialmente contra moedas de alto rendimento.

AUD – Nova Zelândia: A volatilidade no mercado australiano e a percepção de risco regional podem enfraquecer o AUD e o NZD no curto prazo.

O sentimento global permanece instável, e eventos desse tipo — especialmente quando afetam economias avançadas — podem amplificar os movimentos típicos de "busca por segurança".

Eleições Presidenciais no Chile – Vitória Conservadora e Reação do Mercado

O Chile elegeu José Antonio Kast como seu novo presidente com aproximadamente 58% dos votos, derrotando a candidata de esquerda Jeannette Jara. Esse resultado marca a maior guinada à direita na política chilena desde o retorno à democracia.

O que mudou no mercado:

Peso chileno (CLP): A moeda apresentou valorização imediata em relação ao dólar americano, sugerindo que os investidores veem a vitória de Kast como um potencial impulso econômico e maior estabilidade macroeconômica.

Yahoo Finanças

Moedas de Mercados Emergentes da América Latina: Efeito de contágio positivo em moedas como o MXN e o BRL, dado o tom pró-mercado e orientado à segurança jurídica entre os investidores.

Moedas atreladas a commodities: O Chile é um grande exportador de cobre e lítio; sua política mais favorável ao investimento privado pode sustentar os preços das commodities e, indiretamente, as moedas dos países produtores.

Os investidores percebem a vitória de Kast como um sinal de potencial reformismo econômico e de uma aliança mais forte com os Estados Unidos e os mercados ocidentais, reduzindo o risco político percebido na região e impulsionando os fluxos de capital para ativos chilenos e regionais.

Temas de risco global e reações cruzadas do mercado

Além de eventos específicos:

As tensões geopolíticas persistem em outras regiões (Oriente Médio, Ucrânia/Rússia), o que continua a influenciar os preços das moedas com movimentos de aversão ao risco.

Os dados macroeconômicos dos EUA e da Europa desta semana serão cruciais para confirmar o recente fortalecimento do dólar americano e influenciar as expectativas de taxas de juros.

Fatores técnicos de curto prazo:

Um Índice de Volatilidade (VIX) ligeiramente mais alto reflete o aumento da incerteza.

Os fluxos para moedas consideradas refúgio seguro (USD/JPY, USD/CHF) mostram rompimentos intradiários em momentos de tensão geopolítica.

A correlação entre os preços do cobre e as moedas de mercados emergentes reforça a narrativa positiva do carry trade em MXN e CLP.

USA

"COMO FICA O IBOV NA SUPER QUARTA E COM IPCA ?"Hoje ocorre a chamada Super Quarta, quando o Copom (Brasil) e o Federal Reserve (EUA) divulgam suas decisões de política monetária no mesmo dia. Além disso, há a divulgação da inflação brasileira, o que torna o pregão especialmente volátil.

🇧🇷 Brasil – Copom e Inflação

Taxa Selic: atualmente em 15%. O mercado espera manutenção, mas o comunicado será decisivo para indicar os próximos passos.

Inflação: divulgação prevista para hoje.

Se vier acima do esperado, aumenta a pressão sobre o Banco Central e pode gerar queda no Ibovespa e alta nos juros futuros.

Se vier mais baixa, abre espaço para otimismo e valorização dos ativos.

Impacto imediato: os dados de inflação devem mexer com o câmbio e os juros futuros antes mesmo da fala de Powell.

🇺🇸 Estados Unidos – Federal Reserve

O Fed avalia os juros americanos.

Expectativa de corte moderado, diante de inflação ainda acima da meta e sinais de desaceleração no mercado de trabalho.

Discurso de Jerome Powell: mais importante que a decisão em si, pois pode indicar se haverá novos cortes ou uma postura mais cautelosa.

Impacto global: os mercados emergentes, incluindo o Brasil, tendem a reagir fortemente ao tom do comunicado.

📊 Mercados

Ibovespa (IBOV): em 157.981 pontos, leve queda de -0,13%.

Oscilações esperadas:

Antes da fala de Powell → foco nos dados de inflação brasileira.

Após Powell → atenção volta para os EUA, com reflexos imediatos em câmbio e Bolsa.

Volatilidade elevada: investidores devem acompanhar em tempo real os comunicados e dados.

🎯 Conclusão

O dia é marcado por forte sensibilidade nos mercados. A combinação de inflação no Brasil, decisão do Copom e discurso de Powell nos EUA torna esta Super Quarta decisiva para traçar os rumos da economia em 2026.

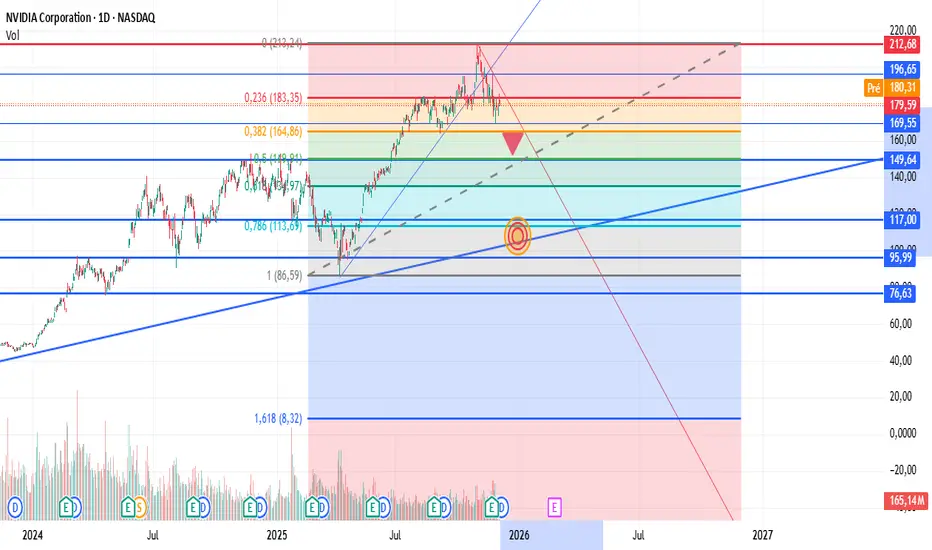

NVDA Short Hold - Potential 47%NVDA Iniciando reversão para tendência de baixa no médio prazo.

Potencial de queda de 47%. Alvos entre 96,00 a 107,00 USD.

Além da analise gráfica evidente mostrando no price action raiz (sem indicadores) essa queda eminente, há também a noticia do desenvolvimento do novo chip Chines chamado Chana. Que irá não somente concorrer com a Nvidia, mas será ainda mais potente, eficiente e voltado a IA.

------

NVDA Initiating reversal to downtrend in the medium term. Potential drop of 47%. Targets between 96.00 and 107.00 USD. In addition to the evident graphical analysis showing this imminent drop in the root price action (without indicators), there is also the news of the development of the new Chinese chip called Chana. Which will not only compete with Nvidia, but will be even more powerful, efficient and AI-driven.

“NVIDIA adia a purificação do mercado e seleção natural "“NVIDIA adia a purificação do mercado e seleção natural " isto mesmo será que este resultado forte adiou a reciclagem que o mercado de tecnologia e principalmente AI precisa fazer em algumas empresas que ainda não justificam os múltiplos?

O resultado excepcional da NVIDIA, com lucro líquido de US$ 31,9 bilhões no 3º trimestre de 2025 e receita de US$ 57 bilhões, superando expectativas, realmente adiou — ao menos temporariamente — o movimento de “purificação” do mercado financeiro. A força da empresa sustenta o otimismo em torno da inteligência artificial e posterga uma correção mais ampla nos múltiplos das big techs.

🌐 Contexto histórico e abrangente

Cenário pré-NVIDIA: O mercado vinha em 2025 com sinais de exaustão após o rali impulsionado pela inteligência artificial. Muitos analistas falavam em uma “seleção natural” iminente, onde empresas de tecnologia sem resultados consistentes seriam penalizadas. A aversão ao risco já havia derrubado bolsas globais na véspera da divulgação do balanço da NVIDIA.

Resultado da NVIDIA:

Lucro líquido: US$ 31,9 bilhões, alta de 65% em relação ao ano anterior.

Receita: US$ 57 bilhões, crescimento de 62% em um ano.

Projeção para o próximo trimestre: US$ 65 bilhões, acima das expectativas.

Impacto imediato: ações subiram entre 3% e 5% no after-market.

Peso da empresa: A NVIDIA hoje representa 7% a 8% do índice S&P 500, o que significa que seu desempenho influencia diretamente o humor do mercado americano. Um resultado tão forte não apenas sustenta o índice, mas também reforça a narrativa de que a revolução da IA ainda tem espaço para crescer.

Efeito sobre a “purificação”:

A correção esperada, que seria uma espécie de “faxina” nos múltiplos exagerados de empresas sem fundamentos sólidos, foi adiada.

O mercado, que estava pronto para testar a sustentabilidade do boom da IA, ganhou novo fôlego com a performance da NVIDIA.

Empresas menores e menos lucrativas continuam “surfando” na onda de otimismo, protegidas pelo brilho das líderes.

Risco latente: Apesar do adiamento, a questão estrutural permanece: empresas que não entregam resultados consistentes podem enfrentar dificuldades quando o ciclo de euforia perder força. A NVIDIA, por ser líder e altamente lucrativa, mascara temporariamente essa fragilidade do setor.

📊 Conclusão

O resultado da NVIDIA não elimina a necessidade de uma futura correção, mas empurra o movimento de purificação para frente. O mercado continua dependente das gigantes da IA para sustentar seus múltiplos, e enquanto elas entregarem resultados extraordinários, a seleção natural das demais empresas fica suspensa.

Ouro entre suporte chave e incerteza sobre juros

Os preços do ouro caíram nas primeiras negociações de terça-feira, antes de recuperarem de um mínimo de uma semana, mantendo-se ligeiramente acima do importante nível de suporte dos $4.000. O metal precioso continua a enfrentar ventos contrários resultantes da diminuição das expectativas de que a Reserva Federal venha a cortar as taxas de juro em dezembro. Com a reabertura do governo dos Estados Unidos, a divulgação de dados económicos será retomada — incluindo o relatório de Emprego Não Agrícola de setembro, que tinha sido adiado — deixando os investidores mais incertos e levando-os a atribuir probabilidades mais baixas a um novo corte de taxas antes do final do ano. Esta dinâmica tem sido reforçada por uma série de declarações públicas cautelosas de membros séniores do FOMC, que demonstraram alguma hesitação em reduzir os custos de financiamento. Ao mesmo tempo, o estatuto de ativo de refúgio do ouro continua a sustentar a procura, numa altura em que a aversão ao risco aumenta nos mercados financeiros, provocando perdas generalizadas nas ações, devido ao crescimento dos receios de uma desaceleração económica. Neste contexto — com o ouro preso entre forças opostas — os investidores aguardam agora a divulgação da última ata do FOMC, na quarta-feira, na expectativa de obterem maior clareza sobre o rumo das taxas de juro da Fed. Quaisquer sinais relativamente à orientação futura da política monetária deverão influenciar o desempenho do dólar norte-americano e, consequentemente, o do metal precioso, dada a correlação inversa existente entre os dois ativos.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

"VALE -momento vendedor para VALE3, 62,00 reais pode ser o alvo"Aqui está um resumo dos principais pontos da página que você está visualizando sobre a ação VALE3 (Vale S.A.) no TradingView:

📊 Informações principais da ação

Ticker: VALE3 (Vale S.A.)

Bolsa: BMFBOVESPA

🧭 Interpretação

O movimento do dia pode ser vendedor pelo Macro e pode se estender durante a semana , colocamos a região de 62,00 como possível alvo antes de uma chance de recuperação.

A leve queda (-0,08%) sugere falta de força compradora, mas ainda não há rompimento claro para baixo.

Se o preço se mantiver acima da EMA 9, pode tentar novo teste na resistência. Caso contrário, há risco de buscar o suporte.Preço atual: R$ 65,22

Variação: -0,08% (-0,05)

📈 Detalhes do pregão

Abertura: R$ 65,60

Máxima: R$ 65,77

Mínima: R$ 64,91

Fechamento: R$ 65,22

Volume negociado: 20,15 milhões

📈 Guidance para o 4º Trimestre de 2025

De acordo com comunicados da Vale e análises de mercado:

Minério de ferro: Produção prevista entre 310–320 milhões de toneladas em 2025, mantendo estabilidade no 4T25.

Cobre: Guidance revisado para baixo, com menores volumes devido a ajustes operacionais.

Níquel: Expectativa de redução temporária em alguns ativos, mas com planos de retomada gradual.

Custos: Pressão de custos mais elevados no curto prazo, principalmente em logística e energia.

Investimentos: Guidance aponta maiores aportes em expansão e sustentabilidade, incluindo projetos de descarbonização e automação.

Provisões: Em novembro de 2025, a Vale registrou adicional de US$ 500 milhões em provisões relacionadas ao caso da barragem de Fundão.

🧭 Interpretação

Fundamentalista: A ação mostra valuation atrativo (P/L baixo, EV/EBITDA reduzido) e bom retorno ao acionista via dividendos.

Guidance: Apesar da pressão de custos e ajustes em metais não-ferrosos, o minério de ferro segue como pilar de resultados. O foco estratégico está em sustentabilidade, automação e expansão de capacidade.

Nasdaq recupera após forte correção

Os mercados acionistas recuperaram na sexta-feira, após a forte correção registada nos dias anteriores, num contexto de receios de sobreaquecimento, em particular no setor tecnológico. Os futuros do Nasdaq estão esta manhã a negociar perto dos 25 300 pontos, prolongando a recuperação de sexta-feira, mas os riscos permanecem elevados. Esta semana, os investidores estarão especialmente atentos a dois eventos: a apresentação de resultados da Nvidia, na quarta-feira, e a publicação dos dados de emprego de setembro nos EUA, na quinta-feira, que poderão ser determinantes para a decisão da Reserva Federal sobre as taxas de juro em dezembro. Atualmente, os mercados de previsões atribuem uma probabilidade praticamente idêntica entre a manutenção das taxas e um corte de 25 pontos base, o que aumenta o potencial de volatilidade em caso de surpresa nos dados macroeconómicos.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Ouro em alta moderada perante incerteza nos EUA

Os preços do ouro estão a negociar ligeiramente em alta esta manhã, apoiados por um clima de cautela nos mercados financeiros. As preocupações de que o dinamismo da economia norte-americana possa estar a enfraquecer, em parte devido a paralisação do governo, continuam a reforçar o apelo do metal como ativo de refúgio. No entanto, o potencial de valorização permanece limitado. Os investidores têm vindo a descontar uma menor probabilidade de um corte das taxas da Fed em dezembro, na sequência de uma série de declarações cautelosas de altos responsáveis, que destacaram o acesso limitado a dados económicos e as persistentes pressões inflacionistas. Esta dinâmica tem vindo a dar suporte ao dólar norte-americano e a limitar novos ganhos para o ouro. Ainda assim, a tendência de fundo mantém-se positiva. Expectativas económicas pessimistas, o aumento da aversão ao risco, a possibilidade de cortes adicionais por parte da Fed para além de dezembro e a instabilidade geopolítica em curso deverão continuar a sustentar o metal precioso nas próximas sessões.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

#AN029: EUA, Fim da Paralisação, Trump Assina o Acordo.

Após 43 dias de paralisação total do governo federal, a mais longa da história dos EUA, o governo está oficialmente de volta aos negócios. Olá, sou Andrea Russo, trader de Forex independente e proprietária, além de autora de "O Código Institucional do Forex: 14 Passos para Ler os Mercados como um Banco", com mais de US$ 200.000 em capital sob gestão. Agradeço antecipadamente pelo seu tempo.

Donald Trump assinou o projeto de lei de financiamento aprovado pelo Congresso, restaurando o financiamento temporário para agências federais e garantindo o pagamento retroativo para funcionários federais.

Mas o mercado sabe: isso não é uma solução, é uma trégua.

🔍 O que foi realmente aprovado?

O pacote assinado por Trump é uma resolução provisória que financia o governo apenas até o final de janeiro.

Nenhuma solução para a questão central — os subsídios da Lei de Acesso à Saúde (Affordable Care Act) — apenas a promessa de uma votação futura.

Em outras palavras: a paralisação acabou, mas a incerteza continua.

📉 Impacto econômico a curto prazo

Estimativas iniciais sugerem um custo entre US$ 10 e US$ 15 bilhões em perda de produtividade, menor consumo e contratos congelados.

A curto prazo, veremos:

- Recuperação técnica do consumo: salários, atrasos e contratos federais estão sendo retomados.

- Retomada dos serviços públicos: TSA, USDA, CDC e NIH estão totalmente operacionais novamente.

- Dados macroeconômicos distorcidos: muitos indicadores econômicos foram adiados e agora serão divulgados de forma concentrada, dificultando a avaliação precisa do verdadeiro ritmo da economia.

O risco?

Outra paralisação em algumas semanas, caso o Congresso não chegue a um acordo real.

Ouro em Alta após Fim do Shutdown nos EUA

Os preços do ouro subiram, atingindo um máximo de três semanas nas primeiras horas de negociação desta quinta-feira. O metal precioso acumulou ganhos superiores a 5% desde o início da semana, sustentado pela perceção generalizada de que a divulgação de dados económicos relevantes — prevista para depois do fim da paralisação do governo norte-americano — revelará fragilidades na economia dos Estados Unidos e aumentará a probabilidade de um novo corte das taxas de juro pela Reserva Federal em dezembro. Esta dinâmica enfraqueceu o dólar e beneficiou o ouro. Ao mesmo tempo, a reabertura do governo dos Estados Unidos gerou tambem algum otimismo nos mercados financeiros e deverá impulsionar os ativos de maior risco, como as ações — um cenário que poderá, em última análise, limitar o potencial de valorização do ouro. Ainda assim, a consolidação dos preços acima do nível dos 4.200 dólares poderá indicar que o caminho de menor resistência continua a ser em sentido ascendente, com as correções a representarem oportunidades de compra.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

#AN027: Acordo Shutdown USA, Efeitos no Dólar e no Forex

O impasse político histórico nos Estados Unidos – com a paralisação do governo federal prevista para 2025 – parece estar perto de uma resolução. Olá, sou Andrea Russo, trader de Forex independente e proprietária com US$ 200.000 em capital sob gestão. Agradeço antecipadamente pelo seu tempo.

Um acordo no Senado prevê a reabertura do governo federal por meio de uma resolução provisória, com a reintegração dos salários atrasados dos servidores públicos.

No contexto do mercado de câmbio, esse evento tem implicações imediatas e de médio prazo para o dólar americano (USD) e as principais moedas globais. Neste artigo, analisamos a dinâmica e fornecemos um guia para quem opera no TradingView.

O que aconteceu

O Senado obteve uma aprovação processual inicial para a resolução de reabertura do governo.

Os mercados mostram um alívio inicial: o dólar americano interrompeu seu recente movimento de alta, aguardando confirmação operacional.

A paralisação do governo já havia causado atrasos na divulgação de dados econômicos e um clima de incerteza política que dificulta a definição clara das estratégias monetárias do Federal Reserve.

Impacto no Forex: Fatores-chave

1. Efeito do Risco Político e Sentimento

Com a perspectiva do fim da paralisação, o prêmio de risco associado ao governo dos EUA e à governança fiscal está diminuindo. Isso tende a favorecer o dólar no curto prazo, especialmente em relação a moedas consideradas refúgio seguro. No entanto, o sentimento permanece cauteloso, dada a incerteza residual.

2. Dados Macroeconômicos Atrasados e Volatilidade

A falta ou o atraso na divulgação de dados econômicos (por exemplo, emprego, inflação) complica a previsão das ações do Fed e reduz a capacidade dos investidores de se posicionarem com confiança em relação ao dólar.

3. Rendimentos e Carry Trades

Se o acordo impulsionar uma melhora no perfil econômico dos EUA, os rendimentos dos títulos do Tesouro americano podem subir, atraindo fluxos para o dólar. Por outro lado, se a economia mostrar sinais de fraqueza pós-paralisação, o efeito pode se inverter.

4. Cenários técnicos nos principais pares de moedas

EUR/USD: Possível recuperação do dólar → pressão de baixa sobre o EUR/USD. No entanto, se os dados dos EUA piorarem, uma forte tendência de dólar fraco poderá ser desencadeada.

USD/JPY: O dólar poderá se beneficiar da alta dos rendimentos + operações de carry trade; mas o iene poderá se tornar um porto seguro caso surjam riscos globais.

GBP/USD / AUD/USD: Moedas ligadas a commodities ou a riscos poderão se beneficiar do apetite por risco, mas um dólar forte limitará as recuperações.

#AN026: Trump e os EUA como uma superpotência do Bitcoin

Em um discurso recente em Miami, Donald Trump declarou uma mudança radical em sua visão para as criptomoedas, com uma mensagem forte e clara: os Estados Unidos devem se tornar a "superpotência do Bitcoin" e a capital mundial das criptomoedas. Olá, sou Andrea Russo, trader independente de forex e trader proprietária com US$ 200.000 em capital sob gestão, e agradeço antecipadamente pelo seu tempo.

Essa declaração surge após anos de incerteza política e regulamentações federais críticas direcionadas ao setor de criptomoedas. Agora, sob a liderança de Trump, a narrativa parece prestes a mudar, com a valorização do potencial do Bitcoin e de outras criptomoedas.

Em seu discurso, Trump fez uma declaração ousada: "As criptomoedas estavam sob ataque, mas com meu governo, as coisas mudam." O ex-presidente enfatizou que a concorrência global, particularmente da China, poderia ameaçar a posição dominante dos Estados Unidos no mundo das criptomoedas. Em resposta, ele propôs uma visão na qual os Estados Unidos não apenas retomam o controle, mas também se estabelecem como líderes globais em Bitcoin.

Trump sugeriu que uma infraestrutura robusta de criptomoedas poderia ser fundamental para manter a supremacia do dólar, atualmente considerado o meio de troca global mais importante. "Se não agirmos, a China assumirá o controle", alertou ele, referindo-se à crescente influência da nação asiática nos setores de blockchain e criptomoedas.

As palavras de Trump podem marcar um ponto de virada na relação entre o governo e as criptomoedas. Se essas declarações se traduzirem em políticas favoráveis, os Estados Unidos poderão fortalecer ainda mais sua posição no setor de criptomoedas, incentivando a adoção de tecnologias baseadas em blockchain e criando um ambiente regulatório mais claro para as criptomoedas.

No entanto, como acontece com qualquer declaração política, a incerteza permanece. Trump não forneceu detalhes concretos sobre como pretende atingir esses objetivos ou que tipo de legislação poderá ser apresentada. Para os investidores, isso significa que as expectativas do mercado podem oscilar, enquanto os desenvolvimentos concretos podem demorar a acontecer.

A visão de Trump de uma América como uma superpotência das criptomoedas pode representar uma nova fase na evolução das criptomoedas, particularmente para o Bitcoin, que frequentemente está no centro dos debates globais. No entanto, o caminho para concretizar essa visão é incerto e pode depender de diversos fatores econômicos e políticos. Investidores e traders devem permanecer vigilantes, monitorando futuras medidas políticas, que podem impactar significativamente a volatilidade e a adoção de criptomoedas nos Estados Unidos.

Em conclusão, embora o posicionamento de Trump possa ser positivo para o mercado de criptomoedas no curto prazo, o verdadeiro desafio será a capacidade de traduzir palavras em ações concretas, criando um ambiente que fomente a inovação e a expansão no setor de criptomoedas.

Temores de Bolha da IA e “Shutdown” nos EUA Impulsionam Ouro

Os preços do ouro subiram nas primeiras horas de negociação desta quarta-feira, beneficiando de uma maior procura por ativos de refúgio e aproximando-se do importante nível dos 4.000 dólares. Os investidores regressaram ao metal precioso a meio da semana, impulsionando uma recuperação num contexto de crescente aversão ao risco nos mercados financeiros. Os receios de uma bolha provocada pela inteligência artificial continuam a dominar a atenção dos investidores, à medida que um número crescente de vozes influentes alerta para a possibilidade de uma correção significativa nos preços das ações. Outro fator de apoio ao ouro é o atual “shutdown” do governo dos Estados Unidos, que impede a divulgação de alguns dados económicos importantes, aumentando a incerteza. No entanto, o potencial de valorização do metal precioso permanece limitado pela força do dólar norte-americano. A postura restritiva do presidente da Reserva Federal, Jerome Powell, continua a lançar dúvidas sobre a probabilidade de um corte nas taxas de juro em dezembro. Estas incertezas têm sustentado o dólar e feito subir os rendimentos das obrigações do Tesouro, pressionando o metal precioso. Neste contexto, os investidores estarão atentos à divulgação dos dados de emprego ADP e do índice PMI dos serviços dos Estados Unidos, previstos para mais tarde hoje, que poderão fornecer novos indícios sobre o estado da economia norte-americana e influenciar as expectativas de cortes das taxas de juro da Fed — e, consequentemente, os preços do ouro.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

"SUZB3 AGUARDA 3T2025 JUNTO COM DÓLAR SAZONAL RUMO A 51,26"5 Verdades Surpreendentes que Descobri nos Relatórios de uma Gigante do Papel

Eu mergulhei nos densos relatórios trimestrais da Suzano, uma das maiores produtoras de celulose do mundo, esperando encontrar apenas números e jargões contábeis. Mas o que encontrei não foi um livro-razão chato. Foi um manual para ambição global, manobras financeiras de alto risco e uma silenciosa revolução tecnológica. Por trás dos balanços, existe uma história fascinante sobre como uma gigante industrial opera no século XXI. Aqui estão os cinco segredos que desenterrei dos números.

--------------------------------------------------------------------------------

1. A Máquina Financeira Invisível: Onde o Lucro Realmente Nasce

O primeiro segredo é que a demonstração de resultados da Suzano tem uma reviravolta digna de um thriller. Você pensa que o herói da história é a venda de celulose e papel, mas o verdadeiro fazedor de reis — ou de desastres — é a linha chamada "Resultado Financeiro".

Os números contam uma história dramática. No primeiro semestre de 2024, a Suzano registrou um prejuízo consolidado de R3,55bilhoes.

--------------------------------------------------------------------------------

2. A Maior Fábrica da Empresa está Viva (e Vale R$ 23 Bilhões)

Quando pensamos nos ativos mais valiosos de uma empresa industrial, imaginamos fábricas gigantescas de metal e concreto. Na Suzano, um dos ativos mais valiosos está vivo, cresce a cada dia e respira: suas florestas.

O balanço patrimonial de 30 de junho de 2025 revela o valor exato dos "Ativos Biológicos": **R23.221.979.000∗∗.Imagineumportf

o

ˊ

liofinanceirodemaisdeR 23 bilhões. Agora, imagine que, em vez de ações e títulos, ele é composto por milhões de árvores. A cada ano, este portfólio não apenas cresce em volume; seu "valor de mercado" nos livros oficiais da empresa é recalculado com base nos preços da madeira e nas previsões de crescimento. A Suzano não é apenas uma agricultora; ela é uma gestora de fundos para um ativo vivo e pulsante.

Conforme a Nota 13 do relatório, esse cálculo complexo utiliza premissas como o "Incremento Médio Anual (IMA)" das árvores, o preço de venda futuro do eucalipto e uma taxa de desconto. Isso significa que a empresa gerencia suas florestas não apenas como matéria-prima a ser colhida, mas como um ativo financeiro dinâmico.

--------------------------------------------------------------------------------

3. Jogando Monopólio Global: Uma Aposta de Bilhões no Papel Higiênico

Os relatórios também revelam uma ambição global impressionante. A Suzano não está satisfeita em ser apenas uma fornecedora de matéria-prima para outras empresas; ela quer estar na prateleira do seu supermercado.

A Nota 1.2.1 detalha uma aquisição estratégica massiva: a compra de 51% do negócio global de tissue (papéis sanitários, como papel higiênico e toalhas de papel) da gigante Kimberly-Clark. A escala da transação dá uma noção da ambição:

• Preço: US1,734bilh

a

~

o(equivalenteaR 9,463 bilhões).

• Escopo: Inclui 22 fábricas em 14 países, abrangendo Américas, Europa, Ásia, África e Oceania.

Este é um movimento de poder estratégico para capturar toda a cadeia de valor — do chão da floresta à prateleira do supermercado. A empresa não se contenta mais em vender as balas (celulose); agora está fabricando os fuzis (bens de consumo) e lutando por território na guerra global do varejo.

--------------------------------------------------------------------------------

4. A Aposta Bilionária em Crescimento é Financiada por Dívida

Um olhar rápido para o passivo da Suzano pode assustar. A soma de "Empréstimos, financiamentos e debêntures" de curto e longo prazo atingiu aproximadamente R$ 91,6 bilhões em 30 de junho de 2025. No entanto, esse número não é um sinal de fraqueza, mas uma ferramenta estratégica para financiar um crescimento colossal.

Essa dívida não é para projetos abstratos; ela financia diretamente as ambições globais descritas no ponto anterior (a aquisição da Kimberly-Clark) e o crescimento orgânico massivo (como o "Projeto Cerrado"). Para dar sentido a esse número, analistas usam um indicador-chave: a relação Dívida Líquida / EBITDA Ajustado, que ficou em 3,1x (em dólar). Isso significa que a empresa levaria pouco mais de três anos de seus lucros operacionais atuais para quitar toda a sua dívida líquida, uma medida-chave de saúde financeira observada de perto pelos investidores.

A empresa utiliza um "hedge natural": como grande parte de sua receita de exportação é em dólar, ela contrai 76% de sua dívida também em moeda estrangeira. E é aqui que a história se conecta. A sofisticada máquina financeira descrita no primeiro ponto não serve apenas para gerar lucro; ela é uma ferramenta essencial para gerenciar os riscos associados a uma dívida tão grande e dolarizada, necessária para financiar esse crescimento audacioso.

--------------------------------------------------------------------------------

5. Muito Além do Papel: Investindo no Futuro dos Materiais

Talvez a descoberta mais surpreendente seja que a Suzano está silenciosamente se posicionando como uma empresa de tecnologia e biomateriais, investindo em áreas de ponta que vão muito além do papel tradicional.

A Nota 14 do relatório de 2025 revela um portfólio de investimentos em empresas inovadoras ao redor do mundo:

• Spinnova Plc (Finlândia): Pesquisa matérias-primas sustentáveis para a indústria têxtil.

• Woodspin Oy (Finlândia): Desenvolve fibras e fios têxteis à base de celulose.

• Ensyn Corporation (EUA): Pesquisa e desenvolve biocombustíveis.

• Bem Agro (Brasil): Cria soluções de software com inteligência artificial para o agronegócio.

Essa estratégia foi formalizada com a criação da Suzano Ventures, seu braço de corporate venture capital, munido de um fundo de US$ 70 milhões para investir na próxima geração de startups da bioeconomia, conforme anunciado no final de 2022. Esses movimentos mostram uma visão de futuro clara, posicionando a Suzano não apenas como uma produtora de commodities, mas como uma empresa de tecnologia que usa a bioeconomia para encontrar novas e revolucionárias aplicações para sua principal matéria-prima.

--------------------------------------------------------------------------------

Conclusão

Por trás dos balanços e dos números aparentemente frios de uma gigante como a Suzano, existe uma organização dinâmica, fazendo apostas audaciosas no mercado financeiro, na expansão global e na inovação de materiais. A análise de seus relatórios revela que a empresa é, ao mesmo tempo, uma potência industrial, uma sofisticada operadora financeira e uma investidora visionária em tecnologia.

Isso nos deixa com uma pergunta poderosa para refletir: será que o futuro dos materiais sustentáveis, de roupas a combustíveis, crescerá nas florestas de empresas como a Suzano?

Para o 3T2025 (Terceiro Trimestre de 2025), os documentos financeiros da Suzano (Informações Trimestrais de 30 de junho de 2025, aprovadas em 06 de agosto de 2025) apontam para vários eventos e tendências importantes a serem considerados:

1. Operações e Custos (Fatores Positivos na Produção)

Um ponto chave para o 3T2025 é o calendário de paradas programadas para manutenção nas fábricas de celulose. De acordo com o cronograma, diversas unidades importantes estão com "Sem parada" planejada para o 3T25. Isso inclui:

• Aracruz - Linha A.

• Imperatriz.

• Jacareí.

• Mucuri - Linha 2.

• Ribas do Rio Pardo.

• Veracel.

A ausência de paradas programadas nessas fábricas sugere que o trimestre poderá se beneficiar de um maior volume de produção e vendas de celulose.

Em relação aos custos, no 2T25 o Custo Caixa de Celulose (sem parada) foi de R$ 832/t, uma redução de 3% em relação ao 1T25, impulsionada pela redução de custos fixos, desvalorização do USD médio em relação ao BRL médio (o que afetou insumos importados como soda cáustica e gás natural), e melhor mix de fábricas (menor raio médio da madeira). Caso essas tendências continuem, isso pode gerar um ambiente operacional favorável em 3T25.

2. Investimentos e Fluxo de Caixa

O 3T2025 será marcado por transações de capital que impactarão o fluxo de caixa da Companhia:

• Revisão do Capex para 2025: A estimativa de investimento de capital para 2025 foi revisada de R$ 12,4 bilhões para R$ 13,3 bilhões.

• Permuta de Ativo Biológico (Madeira em Pé): Essa revisão se deve à assinatura de um contrato em 06 de agosto de 2025 (após o fechamento do 2T25) com a Eldorado Brasil Celulose S.A. para a permuta de 18 milhões de metros cúbicos de madeira em pé. A transação envolve um pagamento da Suzano à Eldorado de R$ 1,317 bilhão, sendo R$ 878 milhões a serem pagos em 2025 e R$ 439 milhões em 2026. O pagamento de R$ 878 milhões deve impactar o fluxo de caixa no segundo semestre de 2025 (portanto, começando no 3T25).

• Projeto Cerrado (Ribas do Rio Pardo): O desembolso total do capital expenditure (Capex) do Projeto Cerrado está praticamente concluído (98% desembolsado até 2T25), restando apenas R$ 0,4 bilhão a ser pago ainda em 2025.

• Geração de Caixa de Hedge: O ajuste caixa estimado para as operações de Zero Cost Collar (ZCC) no 3T25 é de R$ 2 milhões (considerando a taxa de fechamento do 2T25 de R$ 5,46/US$), com vencimentos distribuídos.

3. Riscos e Mercado

É importante monitorar os impactos de mercado e regulatórios que começam a vigorar ou se manifestar no terceiro trimestre:

• Tarifas de Exportação para os EUA (Papel): A partir de agosto de 2025 (início do 3T25), o governo dos Estados Unidos comunicou a aplicação de uma tarifa de 50% sobre determinados produtos do portfólio de papel importados do Brasil. As exportações de celulose permanecem isentas.

◦ Apesar disso, a Companhia possui exposição comercial limitada ao mercado norte-americano no segmento de papel, e as análises iniciais não identificaram impactos relevantes no desempenho financeiro ou geração de caixa.

• Preços da Celulose: O segundo trimestre de 2025 já havia registrado uma pressão sobre os preços da celulose, com quedas importantes na China (aproximando-se de US$ 500/t) devido a incertezas de mercado (como o "Liberation Day"). Embora o preço médio líquido da Suzano no 2T25 se manteve estável devido a ajustes anteriores, essa pressão e a hesitação dos compradores podem ter um efeito residual no início do 3T25.

Em resumo, para o 3T2025, o planejamento deve focar na alta capacidade operacional esperada (devido à ausência de grandes paradas) e nos impactos financeiros da permuta de madeira (aumento do Capex e desembolso de R$ 878 milhões), enquanto se monitoram as condições de preço no mercado de celulose e os efeitos reais das novas tarifas dos EUA no segmento de papel.

Pode-se pensar no 3T2025 como um motor de produção operando a toda velocidade (sem paradas), mas que precisa gerenciar um alto custo de combustível (o desembolso pela madeira de Eldorado) enquanto navega por águas de preço de mercado incerto.

Nasdaq em ligeira correção após semanas de ganhos.

O Nasdaq recua cerca de 1,5%, negociando em torno dos 25.620 pontos, após várias semanas de ganhos consecutivos impulsionados pelo entusiasmo em torno da inteligência artificial. O sector tecnológico, em especial o círculo de empresas ligadas à OpenAI, tem sido o principal motor desta valorização. Contudo, as avaliações extremamente elevadas começam a gerar desconforto entre investidores que temem sinais de exuberância excessiva. A Palantir apresentou ontem resultados trimestrais que superaram as expectativas de Wall Street, levando a uma valorização superior a 3% e a um rácio preço/vendas de 80x, ilustrando bem a magnitude do rally nas tecnológicas. No final da semana, será publicado o relatório de empregos não-agrícolas nos EUA, um dado relevante para a próxima decisão da Fed sobre as taxas de juro, agendada para o início de dezembro.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

USIMINAS-USIM5 QUE PREJUIZO FOI ESTE?USIMINAS-USIM5 QUE PREJUIZO FOI ESTE?

ANÁLISE PROFUNDA DOS RESULTADOS DA USIMINAS NO 3T25: IMPAIRMENT, RISCO REGULATÓRIO E RESILIÊNCIA DE CAIXAI. SÍNTESE EXECUTIVA: O RESULTADO CONTÁBIL VS. A REALIDADE OPERACIONALO terceiro trimestre de 2025 (3T25) da Usiminas – Usinas Siderúrgicas de Minas Gerais S.A. – foi caracterizado por uma marcante dissociação entre os resultados apresentados na Demonstração do Resultado (DRE) e a performance subjacente operacional e de liquidez da Companhia. Enquanto o balanço e a geração de caixa se fortaleceram significativamente, o Lucro Líquido foi revertido em um prejuízo bilionário, o pior registrado pela Companhia desde 2017.1O Prejuízo Líquido Consolidado atingiu $(R\$3.503)$ milhões no 3T25, revertendo o lucro líquido de R$ 128 milhões apurado no trimestre imediatamente anterior (2T25).2 Este resultado negativo não foi impulsionado por um declínio na performance de curto prazo ou por problemas de liquidez, mas sim pela contabilização de um evento não recorrente de aproximadamente $R\$3.6$ bilhões.1Os componentes desta perda não recorrente são de natureza puramente contábil e não afetam o caixa da empresa no período.1 O valor total do ajuste resultou da soma de uma perda por Impairment (desvalorização) de ativos operacionais no montante de $R\$2.226$ milhões e um ajuste negativo de $R\$1.4$ bilhão referente à avaliação de recuperabilidade de Ativos Fiscais Diferidos.2 Este ajuste é uma manifestação formal da reavaliação de longo prazo sobre a capacidade futura de geração de caixa dos ativos, principalmente na unidade de Siderurgia, frente a um ambiente competitivo estruturalmente deteriorado.Em contraste direto com o prejuízo contábil, a performance operacional recorrente e a gestão financeira demonstraram notável robustez. O EBITDA Ajustado Consolidado foi de $R\$434$ milhões no 3T25, representando um crescimento de 6,4% em relação aos $R\$408$ milhões registrados no 2T25.1 Se o efeito contábil de $R\$3.6$ bilhões fosse excluído, o Lucro Líquido Recorrente (Pro Forma) do trimestre seria positivo, estimado em cerca de $R\$123$ milhões.4Do ponto de vista financeiro, o trimestre foi um destaque de excelência em gestão de capital. A Companhia registrou o maior Fluxo de Caixa Livre (FCF) dos últimos dois anos, totalizando $R\$613$ milhões positivos, impulsionado por uma expressiva redução no Capital de Giro.1 Consequentemente, a Dívida Líquida apresentou uma redução acentuada de 69% em relação ao 2T25, encerrando o período em $R\$327$ milhões. Este resultado levou o índice de alavancagem (Dívida Líquida/EBITDA Ajustado LTM) ao patamar de 0,16x, o mais baixo desde o final de 2023.1O evento contábil bilionário, portanto, não sinaliza uma crise operacional ou de liquidez de curto prazo, mas sim uma formalização do pessimismo quanto ao ambiente de mercado de longo prazo, particularmente a pressão sobre preços e volumes causada pela persistente competição desleal de importações.II. ANATOMIA DO EVENTO NÃO RECORRENTE DE R$ 3,6 BILHÕESO prejuízo líquido reportado no 3T25 é predominantemente um reflexo da aplicação do princípio contábil da recuperabilidade de ativos, conforme estabelecido pelo CPC 01 (Redução ao Valor Recuperável de Ativos) e a norma internacional IAS 36 (Impairment of Assets). A administração foi obrigada a realizar um teste de impairment devido aos indicadores de mercado que sinalizavam a possibilidade de o valor contábil dos ativos exceder seu valor recuperável.5A Aplicação do Teste de Recuperabilidade (Impairment)O gatilho primário para a realização desta reavaliação de longo prazo foi a deterioração acelerada das condições concorrenciais no mercado de aços planos no Brasil.4 A presença contínua de volumes recordes de importações de aço em condições de competição desleal forçou a Companhia a revisar as projeções de fluxo de caixa futuro descontado (Valor em Uso) para suas Unidades Geradoras de Caixa (UGCs).O Impairment de Ativos, totalizando $R\$2.226$ milhões 2, representa a diferença entre o valor contábil dos ativos de longo prazo e seu valor recuperável revisado. Este ajuste reflete que o valor econômico futuro esperado da principal unidade de negócios da Companhia, a Siderurgia, é inferior ao seu custo histórico registrado no balanço.Esta desvalorização é uma admissão formal e auditada de que as premissas de precificação e volume de vendas de longo prazo para os ativos da Siderurgia foram significativamente reduzidas. A perda de valor não está ligada a falhas na gestão operacional corrente – que, como será detalhado, demonstra melhorias – mas sim a um risco externo crônico: a ineficácia regulatória em proteger o mercado local. O impairment funciona como um sinal poderoso para o mercado e os formuladores de políticas de que a capacidade de capitalização e a viabilidade de longo prazo da indústria nacional estão sendo corroídas pela concorrência predatória.Ajuste de Ativos Fiscais Diferidos (AFD)O segundo componente significativo da perda contábil foi o ajuste negativo de $R\$1.4$ bilhão na recuperabilidade dos Ativos Fiscais Diferidos.1Os AFDs representam créditos fiscais que só podem ser realizados se a empresa gerar lucro tributável suficiente no futuro. O Lucro (Prejuízo) Líquido acumulado no período de nove meses encerrado em 30 de setembro de 2025 (9M25) foi de $(R\$3.038.716)$ mil no consolidado.3 Quando a Companhia realiza um impairment em seus ativos operacionais, isso implica uma redução nas projeções de rentabilidade futura (Valor em Uso da UGC). Consequentemente, a probabilidade de realizar integralmente esses créditos fiscais diminui.A baixa dos AFDs segue, portanto, a lógica da desvalorização dos ativos operacionais. Se a projeção de rentabilidade é comprometida pela pressão de mercado, a certeza da realização dos créditos fiscais também deve ser reavaliada para ser conservadora.Performance Recorrente (Pro Forma)É essencial isolar a performance operacional recorrente da Companhia, excluindo estes lançamentos de natureza não monetária.

📊 Resultados 3T25 Simplificados (R$ Milhões)

💰 Receita Líquida: R$ 6.604,2M (estável vs. 2T25 📆)

🧮 Lucro Bruto: R$ 446,5M (leve queda 📉)

⚙️ Lucro Operacional: R$ 156,5M (recuperação após ajustes 🔧)

🚫 Impairment de Ativos: R$ 2.226,3M (ajuste não recorrente 🛠️)

💸 Resultado Financeiro: R$ -89,6M (vs. +R$ 145,4M no 2T25 💱)

🧾 IR e CS (estimado): R$ 54,5M (impacto positivo 💡)

📉 Lucro Líquido: R$ 122,9M (virada positiva 🔄)

📊 EBITDA Ajustado: R$ 434,0M (crescimento consistente 📈)

A análise pro forma demonstra que, desconsiderando os ajustes de desvalorização e impostos diferidos, a Companhia teria reportado um Lucro Líquido de aproximadamente $R\$123$ milhões, um valor que está em linha com o resultado do 2T25 ($R\$128$ milhões) e que reflete a resiliência operacional alcançada no período.2III. AVALIAÇÃO DO DESEMPENHO OPERACIONAL RECORRENTE (EX-IMPAIRMENT)Apesar dos ventos contrários do mercado e do ajuste contábil, o desempenho operacional medido pelo EBITDA ajustado e pela eficiência de custos demonstrou melhora sequencial no 3T25.Análise Consolidada e de CustosO EBITDA Ajustado Consolidado atingiu $R\$434$ milhões, o que representa um aumento de 6,4% em relação ao trimestre anterior (2T25: $R\$408$ milhões).1 Esta performance positiva foi sustentada por um aumento no volume de vendas em ambos os segmentos de Aço e Minério de Ferro, acompanhado por uma significativa melhoria na eficiência de custos da Siderurgia.3A Companhia conseguiu registrar uma redução de 3% no Custo dos Produtos Vendidos por tonelada (CPV/t).3 Este resultado é crítico, pois indica que os ganhos de eficiência resultantes da reforma e do ramp-up do Alto-Forno 3 em Ipatinga, que estava em andamento desde o final de 2023 3, estão se materializando na estrutura de custos. Os menores preços das matérias-primas também contribuíram para a queda do CPV/t, compensando os efeitos negativos de Preço/Mix de vendas que foram observados.3Segmento SiderurgiaA unidade de Siderurgia, a mais exposta à competição desleal, demonstrou capacidade de sustentar volumes e eficiência. O volume de vendas de aço (1.104 kt) cresceu 2% em relação ao 2T25.3 As vendas no Mercado Interno, segmento mais rentável, alcançaram 991 mil toneladas, um aumento de 2,3% T/T, sinalizando uma demanda resiliente por parte dos clientes da Usiminas.2 A Receita Líquida do segmento manteve-se estável, alcançando $R\$6.6$ bilhões.2O esforço para reduzir o CPV/t na Siderurgia representa a capitalização dos investimentos estratégicos realizados ($R\$2.7$ bilhões no Alto-Forno 3).3 O momento em que a Companhia atinge a eficiência máxima de produção, com custos mais baixos, coincide com a formalização da desvalorização de seus ativos. Esta situação demonstra que a maximização da eficiência interna está sendo neutralizada pela predação de preço no mercado doméstico, transformando o impairment em um custo do ambiente de mercado desprotegido.Segmento Mineração (MUSA)O segmento de Mineração, operado pela Mineração Usiminas S.A. (MUSA), atuou como um fator de estabilidade e crescimento do resultado recorrente. O volume de vendas de Minério de Ferro atingiu 2,5 milhões de toneladas no 3T25, o maior volume trimestral desde o 4T21.3A Receita Líquida/t na Mineração aumentou, impulsionada pelos maiores preços internacionais de referência (IODEX 62% Fe CFR China) e pela aplicação de menores descontos por qualidade.2 O EBITDA Ajustado da Mineração alcançou $R\$130$ milhões, um aumento de 13% em relação ao trimestre anterior (2T25: $R\$115$ milhões), com margem de 14%.2 A Mineração, atuando em um mercado de commodity global, contrasta com a Siderurgia, onde a perda de valor está concentrada nos ativos de transformação expostos à concorrência desleal.IV. CONTEXTO MACRO E RISCO COMPETITIVO: O FUNDAMENTO DO IMPAIRMENTO registro da perda por desvalorização não é um evento isolado, mas sim a manifestação contábil da persistente e crescente crise de competição desleal que afeta a indústria siderúrgica brasileira, atuando como o principal risco estrutural de longo prazo.Escalada da Competição DeslealA Usiminas tem reiterado sua preocupação com o volume excessivo de importações, principalmente de aço de origem chinesa, que chega ao Brasil em condições de dumping e afeta diretamente a precificação e os volumes de venda no mercado interno.4O volume importado de aços planos cresceu 33,1% nos nove primeiros meses de 2025 em comparação com o mesmo período de 2024.4 A Companhia considera que o sistema de cotas-tarifa implementado em junho de 2024 (e renovado em 2025) foi ineficaz em conter o problema.3 O registro do impairment atua como um cálculo formal, inserido no balanço, que incorpora o risco de que os preços futuros do aço no Brasil serão permanentemente pressionados por volumes subsidiados, comprometendo a rentabilidade e o Valor em Uso dos ativos a longo prazo.Reconhecimento Oficial da Prática de DumpingA gravidade do cenário foi formalmente reconhecida através das investigações preliminares de antidumping conduzidas pelo governo brasileiro. Esses relatórios preliminares constataram a prática de dumping com margens significativas, chegando a até BMV:US \$624/t$ para laminados a frio e BMV:US \$575/t$ para revestidos.3Embora a prática e o dano à indústria tenham sido comprovados, a administração observa que a não aplicação preliminar de uma medida efetiva de defesa comercial coloca o Brasil na contramão de outras grandes economias. A Usiminas cita o precedente de mercados como Estados Unidos, Europa e México, que têm implementado medidas robustas para garantir um ambiente competitivo justo.4A decisão de efetuar o impairment reflete, portanto, uma incorporação prudente do risco regulatório futuro. A Companhia está contabilmente refletindo a probabilidade de que, sem uma resposta regulatória eficaz, a rentabilidade esperada para a UGC de Siderurgia será cronicamente baixa, levando à baixa do valor contábil dos ativos fixos. Esta baixa não é apenas um ajuste financeiro, mas sim uma sinalização da destruição de valor imposta pela falta de isonomia competitiva.Impactos Amplos na Cadeia de ValorO risco transcende o setor siderúrgico. Setores chave clientes da Usiminas também são impactados por importações excessivas. Dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) indicaram que o emplacamento de veículos leves importados cresceu 10,8% nos primeiros nove meses de 2025, em comparação com 2024, enquanto os veículos nacionais cresceram apenas 1,6%.4 Da mesma forma, a Associação Brasileira da Indústria de Máquinas e Equipamentos (ABIMAQ) reportou alta acumulada anual de 9,1% nas importações do setor, com um déficit comercial de BMV:US \$12.9$ bilhões em 2025.4 A pressão sobre a cadeia de valor industrial brasileira agrava o cenário, reduzindo a demanda e a capacidade de repasse de preços para o aço.V. ANÁLISE DE LIQUIDEZ E ESTRUTURA DE CAPITALEm um trimestre dominado pelo prejuízo contábil, a gestão da estrutura de capital e da liquidez da Usiminas destacou-se, demonstrando resiliência financeira que mitiga o impacto da baixa de ativos.Geração de Caixa e FCFO Fluxo de Caixa Livre (FCF) alcançou $R\$613$ milhões positivos, o que representa a maior geração de caixa livre em dois anos.1 Este resultado positivo foi primariamente consequência da eficiente gestão e liberação de Capital de Giro, que totalizou uma redução de $R\$586$ milhões no trimestre.4 O FCF é a métrica fundamental de saúde da Companhia, pois prova que o prejuízo contábil, por ser de natureza não monetária, não afeta a capacidade da Usiminas de honrar compromissos, investir ou fortalecer seu balanço.O investimento (CAPEX) totalizou $R\$327$ milhões no 3T25 3, mantendo-se em níveis compatíveis com a manutenção e a continuidade dos investimentos estratégicos, demonstrando que o foco na eficiência operacional está sendo sustentado.Gestão da Dívida e Alavancagem HistóricaA Companhia executou uma gestão de dívida agressiva e bem-sucedida, focada na desalavancagem e no alongamento do perfil de amortização.3 A Dívida Líquida foi drasticamente reduzida em 69% em relação ao 2T25, encerrando o 3T25 em $R\$327$ milhões.1 Esta redução foi reflexo de:Redução da Dívida Bruta: A Companhia realizou o resgate antecipado dos Bonds remanescentes com vencimento em 2026, no valor de BMV:US \$206$ milhões (equivalente a $R\$1.1$ bilhão), utilizando recursos do caixa proveniente de uma emissão de Bonds realizada no início de 2025.3 Além disso, realizou o resgate antecipado da $1^{a}$ Série da $9^{a}$ Emissão de Debêntures no valor de $R\$160$ milhões.3Aumento da Posição de Caixa: O Caixa e Equivalentes de Caixa permaneceu robusto, totalizando $R\$6.036$ milhões.3A alavancagem financeira, medida pela relação Dívida Líquida/EBITDA Ajustado LTM (últimos doze meses), caiu para 0,16x (vs. 0,50x no 2T25), atingindo o menor patamar desde o final de 2023.1Tabela 2: Indicadores Chave de Estrutura de Capital (Consolidado - R$ Milhões)

📊 Métricas Financeiras – Evolução Trimestral

🗓️ 3T25 (30/09/2025) 💼 Caixa e Aplicações: R$ 6.036M 📉 Dívida Líquida: R$ 327K 💸 Fluxo de Caixa Livre (FCF): R$ 613K 📊 Alavancagem (DL/EBITDA LTM): 0,16x

🗓️ 2T25 (30/06/2025) 💼 Caixa e Aplicações: R$ 6.744M 📉 Dívida Líquida: R$ 1.046K 💸 Fluxo de Caixa Livre (FCF): R$ 281K 📊 Alavancagem: 0,50x

🗓️ 4T24 (31/12/2024) 💼 Caixa e Aplicações: R$ 5.954M 📉 Dívida Líquida: R$ 937K 💸 FCF: N/A 📊 Alavancagem: 0,58x

O forte posicionamento de caixa e a mínima alavancagem demonstram que a Usiminas priorizou a fortificação do balanço para resistir a um cenário de estresse prolongado no mercado de aço. O balanço robusto, sustentado pela disciplina financeira, foi inclusive citado pela Administração como um fator que poderia possibilitar a deliberação de distribuição de dividendos ainda em 2025, apesar do resultado contábil negativo.1VI. CONCLUSÃO E RECOMENDAÇÕES ESTRATÉGICASO resultado reportado pela Usiminas no 3T25 é uma clara materialização de um risco estratégico e regulatório, e não de uma crise operacional ou de liquidez. O prejuízo líquido de $R\$3.5$ bilhões, impulsionado pelo impairment e pelo ajuste de AFDs (totalizando $R\$3.6$ bilhões), representa um evento não caixa que formaliza a baixa do valor contábil dos ativos de Siderurgia devido à expectativa de rentabilidade futura cronicamente deprimida pela competição desleal e pelo dumping.A análise da performance recorrente, no entanto, revela uma gestão eficiente e resiliente. O EBITDA Ajustado de $R\$434$ milhões (crescimento de 6,4% T/T) e a substancial redução do CPV/t na Siderurgia confirmam que a gestão interna está capitalizando os investimentos estratégicos (exemplo: Alto-Forno 3). O fato de o Lucro Líquido Pro Forma ser positivo ($R\$123$ milhões) evidencia a dissociação entre a contabilidade de longo prazo e a performance de curto prazo.O principal desafio da Companhia permanece no ambiente externo. A Usiminas está atingindo a eficiência máxima de custo em um momento em que essa vantagem é neutralizada pela entrada de aço subsidiado. O impairment atua como um poderoso sinal para os reguladores brasileiros sobre o custo da inação em face do dumping comprovado.3 A confiança da Companhia na aplicação de medidas efetivas de defesa comercial 4 deve ser monitorada, pois a tese de valor de longo prazo da Siderurgia depende intrinsecamente da correção dessas distorções competitivas.Do ponto de vista financeiro, a Usiminas encerrou o 3T25 em uma posição de força defensiva incomparável. O Fluxo de Caixa Livre recorde de $R\$613$ milhões e a alavancagem de 0,16x (Dívida Líquida/EBITDA LTM) 1 asseguram que a Companhia possui a liquidez e a flexibilidade necessárias para atravessar um período prolongado de pressão sobre as margens, mantendo a capacidade de honrar sua dívida e potencialmente remunerar acionistas.Recomenda-se que investidores e analistas mantenham o foco na capacidade de geração de Fluxo de Caixa Operacional e nos indicadores de eficiência de custos (CPV/t), em detrimento do resultado líquido contábil afetado por eventos não recorrentes. A Usiminas está blindada contra o risco de crédito, mas a destrava do valor de longo prazo dos seus ativos de Siderurgia está condicionada à resolução urgente e eficaz do risco regulatório e da competição desleal no mercado brasileiro.

"IBOV pode lateralizar mas ainda não interrompe a tendência""IBOV 🔻pode lateralizar mas ainda não interrompe a tendência"

A proximidade da temporada de resultados do terceiro trimestre é um momento estratégico no mercado. E os grandes players sabem disso muito bem.

📊 Por que isso importa agora:

Movimentos antecipados: Investidores institucionais costumam se posicionar antes da divulgação dos balanços, apostando em empresas que devem surpreender positivamente.

Volatilidade aumentada: A expectativa de resultados pode gerar oscilações fortes, especialmente em ações com histórico de surpresas ou guidance revisado.

Setores com potencial: Bancos, varejo, energia e tecnologia são setores que tradicionalmente mostram volatilidade nessa época — seja por resultados operacionais ou por sinalizações sobre o fim de ano.

🔍 O que observar:

Margens e guidance: Empresas que mantêm ou elevam projeções para o 4º trimestre tendem a atrair fluxo.

Revisões de analistas: Fique atento às revisões de preço-alvo e recomendação — elas costumam antecipar o movimento dos grandes fundos.

Volume e opções: Aumento de volume e movimentação em derivativos pode indicar posicionamento institucional.

🧭 Cenário geral:

A tensão entre EUA e China, somada à derrota do governo brasileiro na MP do IOF, aumentou a aversão ao risco e pressionou o mercado

qui estão os principais destaques que influenciaram a queda do Ibovespa na sexta-feira, 10 de outubro:

🔻 Setores que mais pesaram:

Saúde: Ações como Hapvida estiveram entre os piores desempenhos do dia.

Siderurgia: Empresas do setor também puxaram o índice para baixo, refletindo preocupações com demanda global e preços de commodities.

📈 Contraponto positivo:

Ambipar e Aura Minerals se destacaram com alta, ajudando a limitar as perdas do índice.

Esses movimentos refletem um cenário de cautela, com investidores reagindo a fatores externos (como queda em Wall Street e no petróleo) e internos (como incertezas fiscais)

#AN025: Gaza, Trégua, Fim das Hostilidades e Impacto no Mercado

Após dois anos de guerra, a trégua entre Israel e o Hamas se mantém há vários dias consecutivos, e líderes internacionais estão estabelecendo um caminho político que, nas palavras do presidente dos EUA, Donald Trump, "marca o fim da guerra". Olá, sou a trader de Forex Andrea Russo, trader independente e prop trader com um capital atualmente de US$ 200.000 sob gestão. Agradeço antecipadamente pelo seu tempo.

O pacote inclui trocas de reféns e prisioneiros, retiradas graduais de Israel, uma cúpula de reconstrução e uma arquitetura de governança transitória para Gaza. Os pilares da ajuda humanitária estão sendo reformulados: o Reino Unido anunciou novos fundos, a ONU está se preparando para aumentar os comboios e algumas infraestruturas de distribuição "paralelas" estão sendo desmanteladas sob a égide da trégua.

O Interlúdio Naval: O que foi a "Flotilha Sumud" e como ela terminou?

Em 2025, uma coalizão de redes civis (Coalizão da Flotilha da Liberdade, Movimento Global para Gaza e outras) coordenou a Flotilha Global Sumud, uma tentativa em larga escala de abrir um corredor marítimo para Gaza e contornar o bloqueio israelense. Os navios foram repetidamente interceptados em alto-mar pela Marinha israelense; dezenas de ativistas foram detidos e transferidos para fora do país, enquanto os últimos navios foram bloqueados no início de outubro. A campanha, apelidada de "Sumud" (resiliência), efetivamente terminou com a interceptação do último grupo, enquanto a trégua tomava forma em terra.

Por que isso importa para os mercados? Porque a soma da trégua e a interrupção da dimensão naval "avançada" comprimiram, em apenas alguns dias, o "prêmio de risco do Oriente Médio" precificado em moedas, ações e petróleo — um dos fatores que alimentaram períodos de aversão ao risco nos últimos dois anos. Reuters

Efeitos de Curto Prazo no Mercado Forex

-Shekel (USD/ILS)

A primeira (e mais intuitiva) reação veio do shekel: as notícias do acordo de cessar-fogo e a trajetória política desencadearam um forte fortalecimento do ILS, com uma recuperação simultânea na Bolsa de Valores de Tel Aviv. A narrativa do "dividendo grave" — benefício da trégua — rapidamente ganhou força nas mesas de negociação.

- Moedas de refúgio (JPY, CHF) e USD

Quando o risco geopolítico diminui, a permanência em refúgios seguros tende a diminuir. Nesse período, o cenário do JPY é complicado por fatores domésticos (política econômica e Banco do Japão), que superaram o sinal de "cessar-fogo", mantendo a moeda fraca/volátil, apesar de uma queda marginal na aversão ao risco. O CHF foi menos afetado pelo tema do Oriente Médio e permaneceu impulsionado principalmente pelos fluxos e rendimentos europeus. O dólar americano teve uma reação mista: menores ofertas de "refúgio seguro", mas suporte cíclico atrelado aos rendimentos e dados dos EUA.

- Petróleo e moedas atreladas ao petróleo (CAD, NOK)

A trégua removeu parte do prêmio de risco do Brent/WTI, mudando o foco para questões macroeconômicas (demanda global, OPEP+, comércio EUA-China). A recente queda no petróleo bruto — que se recuperou apenas parcialmente — enfraqueceu o suporte cíclico para o CAD e o NOK, com reações divergentes dependendo dos rendimentos e dados locais.

Análise Aprofundada da Gerdau (GGBR4) e Projeção da TendênciaAnálise Aprofundada da Gerdau (GGBR4) e Projeção da Tendência para o Final do 3º Trimestre de 2025

1. Resumo Executivo

O presente relatório detalha uma análise aprofundada da Gerdau S.A. (GGBR4), examinando seu desempenho financeiro e operacional consolidado e por segmento entre o 1º trimestre de 2024 (1T24) e o 2º trimestre de 2025 (2T25). A análise considera a influência de tarifas e medidas comerciais, além de uma avaliação comparativa com pares do setor. O cenário que emerge é um de dualidade estratégica, onde a Operação de Negócio (ON) América do Norte atua como um baluarte de resiliência e crescimento, compensando um ambiente de mercado severamente desafiador no Brasil, que é impactado por uma sobreoferta global e um nível recorde de importações. A gestão da Gerdau tem demonstrado uma disciplina financeira notável, mantendo um balanço sólido e implementando uma estratégia de alocação de capital que é, em muitos aspectos, contracíclica, direcionando investimentos significativos para projetos de longo prazo no Brasil, mesmo diante das dificuldades atuais.

A projeção para o 3T25 e o final de 2025 aponta para uma tendência de recuperação gradual e sustentada. Essa tendência é impulsionada, em grande parte, pela performance robusta da América do Norte e pela maturação incipiente de projetos estratégicos no Brasil. O preço de fechamento de R$16,68 em 25/09/2025, objeto desta análise, é avaliado como conservador, pois reflete uma percepção de mercado que pode estar subvalorizando o potencial de crescimento de longo prazo da companhia. Analistas de mercado, em sua maioria, convergem em um preço-alvo mais elevado para o final de 2025, sugerindo um potencial de valorização que ainda não foi totalmente refletido no preço atual das ações.

2. Análise Financeira Consolidada: Tendência de 2024 a 2T25

O desempenho consolidado da Gerdau no período de 2024 a 2T25 revela uma empresa que, apesar de enfrentar um macroambiente adverso e volátil, conseguiu manter a sua estabilidade financeira e dar continuidade à sua estratégia de longo prazo.

Receita Líquida e Vendas de Aço

A Receita Líquida consolidada da Gerdau demonstrou uma resiliência notável ao longo do período. Após um desempenho de R16,21bilho~esno1T24 ,areceitacresceusequencialmente,alcanc\candoR17,38 bilhões no 3T24 e se estabilizando em torno de R$17,5 bilhões no 2T25.3 O volume de vendas de aço acompanhou essa tendência, registrando 2,7 Mt no 1T24, 2,8 Mt no 3T24, e 2,8 Mt no 2T25.1 Este padrão demonstra a capacidade da companhia de manter o volume de vendas e a receita, mesmo em um cenário de sobreoferta global de aço.1 A flutuação da receita em Reais é, em parte, um reflexo do efeito cambial da conversão dos resultados da Operação América do Norte, que é o principal pilar de rentabilidade da companhia.1

EBITDA Ajustado e Rentabilidade

O EBITDA Ajustado da Gerdau oscilou no período, mas sua base demonstrou-se sólida. Após um valor de R2,81bilho~esno1T24eumaquedaparaR2,62 bilhões no 2T24, o EBITDA ajustado se recuperou para R3,02bilho~esno3T24,antesdefecharoanode2024emR2,39 bilhões.1 A recuperação sequencial em 2025 é notável, com o EBITDA Ajustado subindo de R

2,40bilho~esno1T25paraR2,56 bilhões no 2T25.1 A margem EBITDA, no entanto, foi pressionada por um cenário de custos elevados e preços de venda mais baixos, caindo de 17,4% no 1T24 para 15,8% no 2T24.2 A recuperação da rentabilidade em 2025 é um reflexo da capacidade da empresa de se ajustar e otimizar suas operações, com o Lucro Líquido Ajustado subindo 14% no 2T25 em relação ao 1T25.1 O EBITDA anual consolidado de 2024 foi de R$10,8 bilhões.1

Fluxo de Caixa e Alocação de Capital

A Gerdau demonstrou uma disciplina estratégica na alocação de capital. O Fluxo de Caixa Livre (FCL) teve um ponto de inflexão importante no 2T24, tornando-se positivo em R89milho~es,revertendooresultadonegativodeR-610 milhões do trimestre anterior.1 No entanto, os trimestres subsequentes viram um aumento nos investimentos em CAPEX e, consequentemente, um FCL negativo, de R$-1.252 milhões no 1T25 e R$-773 milhões no 2T25.1 O CAPEX de R

6,2bilho~esem2024eoplanodeR6,0 bilhões para 2025, com foco em manutenção e competitividade, são o principal motor desses resultados de fluxo de caixa.1 Essa alocação de capital é um elemento central da estratégia da companhia, que visa fortalecer sua posição de mercado a longo prazo.

Saúde Financeira e Alavancagem

A alavancagem da companhia, medida pela Dívida Líquida/EBITDA, manteve-se em patamares baixos e saudáveis, variando de 0,32x no 3T24 para 0,85x no 2T25.1 Esse aumento na alavancagem em 2025 reflete a estratégia da empresa de financiar seus projetos de crescimento e alongar o perfil de vencimento de sua dívida. No 2T25, a empresa reforçou sua liquidez com a emissão de bonds no valor de US

650milho~esededebe^nturesdeR1,4 bilhão, o que garante os recursos necessários para a execução de sua estratégia de crescimento de longo prazo.1 A estabilidade do EBITDA consolidado em 2025, em um contexto de mercado brasileiro extremamente volátil e com margens pressionadas, não é acidental. Esse desempenho é um testemunho da eficácia da diversificação geográfica, com a performance robusta e previsível da Operação América do Norte atuando como um baluarte para o grupo e compensando o desempenho mais fraco do Brasil. Isso é corroborado pelo fato de que a América do Norte foi responsável por 61% do EBITDA consolidado no 2T25.1

📊 Resumo Financeiro Trimestral (R$ milhões)

🔹 Receita Líquida Consolidada A empresa manteve uma trajetória de crescimento estável:

1T24: R$ 16.210

2T24: R$ 16.616

3T24: R$ 17.378

4T24: R$ 16.822

1T25: R$ 17.375

2T25: R$ 17.526 📈 Tendência positiva, com leve oscilação no final de 2024.

💰 EBITDA Ajustado Indicador de desempenho operacional:

Pico em 3T24 com R$ 3.016

Queda no 4T24 (R$ 2.391), mas recuperação gradual em 2025 📉 Oscilação indica desafios operacionais no fim de 2024.

📈 Lucro Líquido Ajustado

3T24 foi o melhor trimestre: R$ 1.432

Queda acentuada no 4T24: R$ 666

Recuperação em 2025, chegando a R$ 864 no 2T25 💡 Lucro ainda abaixo do pico, mas em trajetória de recuperação.

🏗️ CAPEX (Investimentos)

Forte aumento no 4T24: R$ 2.396

Mantém patamar elevado em 2025 🔧 Indica foco em expansão e modernização.

📉 Dívida Líquida / EBITDA (LTM)

Melhor índice em 3T24: 0,32x

Crescimento da alavancagem em 2025, chegando a 0,85x ⚠️ Atenção ao aumento da dívida em relação ao desempenho operacional.

💸 Fluxo de Caixa Livre

Forte geração no 3T24: R$ 2.974

Queda nos trimestres seguintes, com valores negativos em 1T25 e 2T25 🚨 Sinal de pressão no caixa, possivelmente devido ao alto CAPEX.

3. Análise Detalhada por Segmento Operacional

A performance consolidada da Gerdau é um resultado direto da dinâmica de cada um de seus principais mercados, com contrastes evidentes entre os segmentos.

3.1. Operação América do Norte: O Pilar da Rentabilidade

A América do Norte tem sido o principal motor de crescimento da Gerdau. No 2T25, o volume de vendas de aços longos foi de 1.256 mil toneladas, um aumento de 2,2% em relação ao 1T25, com a Receita Líquida crescendo 4,2% para R9,14bilho~es. Arentabilidadedosegmentofoinotaˊvel,comoEBITDAdisparandoparaR1,64 bilhão, um crescimento de 36,5% em relação ao trimestre anterior, e a margem EBITDA se expandindo para 17,9%.1 A utilização da capacidade se manteve em patamares robustos, com a aciaria e os laminados operando a 86% e 89%, respectivamente.1

A forte performance é atribuída à demanda resiliente do setor de construção não-residencial e de infraestrutura. A carteira de pedidos (backlog) se manteve em patamares elevados, com uma média de 75 dias no 2T25, o que indica uma demanda contínua e saudável.1 A expansão do "metal spread" (a diferença entre o preço de venda e o custo da sucata) e a redução das importações, em função da reaplicação de tarifas comerciais como a Seção 232 nos Estados Unidos, também contribuíram significativamente para a rentabilidade do segmento.1

3.2. Operação Brasil: O Desafio das Importações e a Estratégia de Otimização

O mercado brasileiro tem enfrentado um cenário extremamente competitivo. A taxa de penetração de aço importado atingiu um recorde histórico de 26% no 2T25, um aumento de 3,9 pontos percentuais em relação ao 2T24.1 Esse volume recorde de importações, proveniente principalmente da China, tem gerado uma intensa pressão sobre os preços no mercado doméstico, impactando negativamente os volumes de vendas e as margens do segmento.1 O EBITDA do segmento Brasil foi de R$854 milhões no 2T25, uma queda de 2,4% em relação ao 1T25, e a margem EBITDA recuou de 14,6% para 12,0%.1

Em resposta a esse cenário desafiador, a Gerdau implementou iniciativas de otimização e redução de custos, incluindo a hibernação de unidades em 2024, que geraram custos não recorrentes no 2T24.1 A empresa também está focada em projetos estratégicos de CAPEX para aumentar sua competitividade a longo prazo. O

start-up da expansão de bobinas a quente na unidade de Ouro Branco ocorreu no 1T25, com um potencial de geração de EBITDA de aproximadamente R400milho~es. Aleˊmdisso,oprojetodeMinerac\ca~oMiguelBurnier,comprevisa~ode∗start−up∗no4T25eumpotencialdeEBITDAdeaproximadamenteR1,1 bilhão, está com 72% de avanço físico.1

Essa alocação de capital em projetos de longo prazo no Brasil, mesmo em um ambiente de mercado desfavorável, é uma demonstração de confiança nos fundamentos de demanda do país (construção civil, indústria automotiva) e na eventual superação das distorções causadas pelas importações. A Gerdau está optando por absorver a pressão de custos e margens no curto prazo para se posicionar com uma vantagem competitiva sustentável no futuro.

🏭 Desempenho Operacional – 1T25 e 2T25

🌎 América do Norte 🔹 Volume de Vendas:

1T25: 1.229 mil toneladas

2T25: 1.256 mil toneladas 📦 Crescimento leve, mas consistente.

🔧 Utilização da Aciaria:

1T25: 81%

2T25: 86% 🔥 Alta eficiência na produção de aço.

🌀 Utilização de Laminados:

1T25: 86%

2T25: 89% 📈 Operação quase no limite da capacidade.

💰 EBITDA:

1T25: R$ 1.198 milhões

2T25: R$ 1.635 milhões 🚀 Forte crescimento operacional.

📊 Margem EBITDA:

1T25: 13,7%

2T25: 17,9% 💎 Margem robusta, refletindo boa rentabilidade.

🇧🇷 Brasil 🔹 Volume de Vendas:

1T25: 1.340 mil toneladas

2T25: 1.356 mil toneladas 📦 Mantém liderança em volume.

🔧 Utilização da Aciaria:

Ambos os trimestres: 73% ⚙️ Estabilidade, mas abaixo da América do Norte.

🌀 Utilização de Laminados:

1T25: 57%

2T25: 60% 📉 Capacidade ociosa ainda elevada.

💰 EBITDA:

1T25: R$ 877 milhões

2T25: R$ 854 milhões 📉 Leve queda, sinal de pressão nos custos.

📊 Margem EBITDA:

1T25: 14,6%

2T25: 12,0% ⚠️ Redução na rentabilidade.

4. Influência de Tarifas e Medidas Comerciais

A política comercial global exerce uma influência decisiva no desempenho da Gerdau em seus diferentes segmentos.