Gigantes de dados sobreviverão ao próprio sucesso?A Snowflake Inc. (NYSE: SNOW) está em uma encruzilhada crítica, enfrentando o que o relatório chama de “tempestade perfeita de ventos contrários convergentes”. Apesar de superar as estimativas do terceiro trimestre fiscal de 2026 com US$ 1,21 bilhão em receita (+29% A/A), as ações despencaram porque os investidores focaram na desaceleração do crescimento e em guidance futuro preocupante. A empresa que outrora representou o domínio dos data warehouses em nuvem agora trava uma guerra em várias frentes contra concorrentes agressivos, mudanças de paradigma tecnológico e pressões macroeconômicas que alteraram fundamentalmente as avaliações de SaaS.

O relatório identifica várias ameaças estruturais que corroem a posição competitiva da Snowflake. A Databricks emergiu como força ascendente, avaliada recentemente em US$ 100 bilhões contra ~US$ 88 bilhões de valor de mercado da Snowflake, crescendo receita acima de 50% ao ano contra 29% da Snowflake. A ascensão do Apache Iceberg, formato aberto de tabelas que permite armazenar dados em object storage barato em vez do sistema proprietário da Snowflake, ameaça canibalizar a receita de armazenamento de alta margem. Além disso, a Net Revenue Retention caiu de picos acima de 150% para 125%, indicando saturação entre clientes empresariais e dificuldade de expansão dentro de contas existentes.

Além da dinâmica competitiva, a Snowflake enfrenta desafios macroeconômicos e geopolíticos que agravam suas dificuldades. O fim das taxas de juros próximas de zero comprimiu as avaliações de ações de crescimento de longa duração, enquanto empresas mudaram gastos de TI de migração para nuvem para otimização e infraestrutura de IA – orçamentos fluindo para GPUs e treinamento de LLMs em vez de data warehousing tradicional. Os ataques de credential-stuffing de 2024 em contas de clientes, embora não tenham sido uma violação da plataforma, danificaram a reputação de “seguro por design” da Snowflake exatamente quando preocupações com soberania de dados e fragmentação regulatória forçam implantações caras de infraestrutura em múltiplas jurisdições. A empresa precisa executar uma pivotagem impecável para análise alimentada por IA enquanto abraça formatos abertos sem destruir seu modelo de negócios – um clássico dilema do inovador que determinará se a Snowflake reconquistará sua antiga dominância de mercado ou se contentará com o status de utilidade madura e commoditizada.

Techstocks

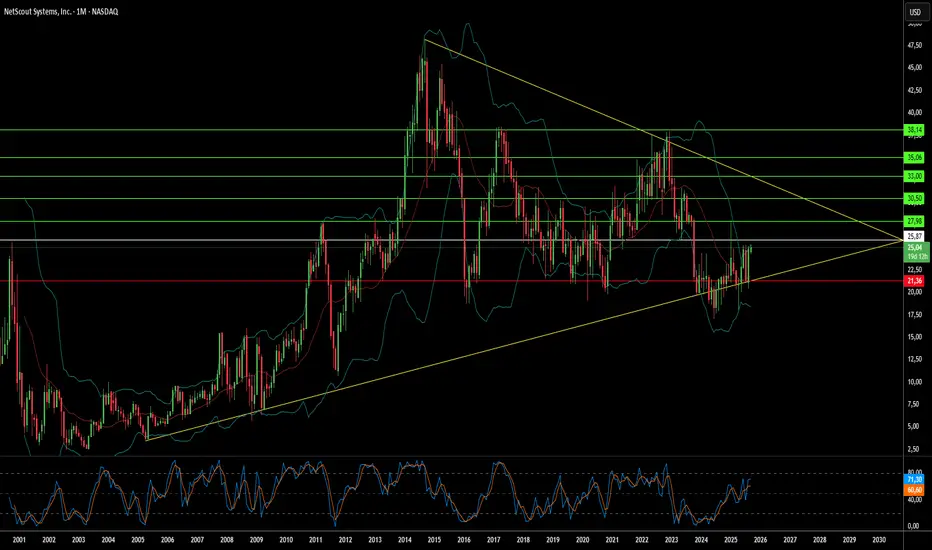

Profundidade ou Amplitude: Quem Vence na Cibersegurança?A NetScout Systems (NASDAQ: NTCT) surgiu como uma oportunidade de investimento atraente na interseção das crescentes ameaças cibernéticas globais e da inovação em inteligência artificial. Com ataques DDoS aumentando para mais de 8 milhões globalmente na primeira metade de 2025—incluindo ataques recordes atingindo 7,3 terabits por segundo—a posição especializada da NetScout em segurança de rede atraiu a atenção de analistas, incluindo a classificação recente "Compra" da B. Riley com um preço-alvo de US$ 33. A proposta de valor única da empresa reside em suas tecnologias patenteadas Adaptive Service Intelligence (ASI) e Deep Packet Inspection (DPI), que transformam o tráfego de rede bruto em "dados inteligentes" acionáveis sem interromper as operações.

O desempenho financeiro da empresa reflete esse posicionamento estratégico, com a receita do 1º trimestre do FY26 crescendo 7% ano a ano para US$ 186,75 milhões, impulsionada por um crescimento notável de 19,3% na receita de produtos. O segmento empresarial da NetScout tem sido particularmente robusto, expandindo 17,7% anualmente e compreendendo 59% da receita total, enquanto atende clientes de alto valor em setores governamentais, de saúde, serviços financeiros e telecomunicações. As margens de lucro bruto da empresa de quase 79% e o balanço patrimonial forte com mais caixa do que dívida destacam sua eficiência operacional e estabilidade financeira.

A vantagem competitiva da NetScout decorre de sua especialização focada em vez de domínio amplo do mercado. Embora detenha apenas 2,82% do mercado de Monitoramento de Desempenho de Aplicações, a empresa foi reconhecida como "Líder em Tecnologia" e "Desempenho Ás" em mitigação de DDoS—um nicho crítico onde a profundidade importa mais do que a amplitude. A integração de IA e aprendizado de máquina em sua suíte de proteção Arbor DDoS, combinada com o ATLAS Intelligence Feed que fornece visibilidade global de ameaças, posiciona a NetScout como um multiplicador de força para equipes de segurança subdimensionadas enfrentando ataques cada vez mais sofisticados.

A perspectiva estratégica parece promissora, com o mercado global de proteção DDoS projetado para crescer de US$ 4,34 bilhões em 2025 para US$ 13,90 bilhões até 2034 a uma CAGR de 13,81%. A exposição de receita internacional de 46% da NetScout alinha-se bem com o rápido crescimento da cibersegurança na Ásia-Pacífico, onde o mercado deve exceder US$ 146 bilhões até 2030. Apesar de enfrentar pressão competitiva em alguns segmentos, o foco da empresa em soluções híbridas aprimoradas por IA para grandes empresas, juntamente com sua propriedade intelectual protegida por patentes, cria uma posição defensável em uma paisagem de cibersegurança cada vez mais complexa e de alto risco.

Fótons podem sobreviver à corrida da computação quântica?A Quantum Computing Inc. (QCi) posicionou-se como líder em computação quântica fotônica, promovendo sistemas que funcionam à temperatura ambiente e com baixo consumo de energia — um contraste marcante com os concorrentes que exigem caro resfriamento criogênico. Contudo, essa vantagem aparente oculta fragilidades tecnológicas fundamentais que ameaçam a viabilidade de longo prazo da empresa. O principal desafio reside no fato de que os fótons não interagem naturalmente, exigindo soluções complexas para criar os portões de dois qubits essenciais para o processamento quântico. Enquanto a QCi aposta exclusivamente na fotônica, o setor evolui para sistemas híbridos que combinam múltiplas modalidades de qubits, como a Photonic Inc., que utiliza qubits de spin eletrônico para processamento e fótons para comunicação.

Avanços científicos recentes enfraquecem ainda mais o posicionamento estratégico da QCi. A descoberta dos altermagnetos em julho de 2025 por pesquisadores da Universidade de Tohoku validou novos caminhos para sistemas quânticos baseados em elétrons, fortalecendo as abordagens dos concorrentes e destacando as limitações das soluções puramente fotônicas. Além disso, a tecnologia quântica de segurança da QCi enfrenta ventos contrários estratégicos oriundos das políticas governamentais de cibersegurança, já que os EUA determinaram a transição para a criptografia clássica pós-quântica (PQC) em vez de soluções de segurança baseadas em quântica, desvalorizando efetivamente a tecnologia da empresa em segmentos críticos do mercado.

As fragilidades financeiras e jurídicas da companhia agravam esses desafios tecnológicos. Apesar de ter alcançado um valor de mercado de US$ 2,52 bilhões — representando um aumento impressionante de 4.435% em um ano —, a QCi registrou prejuízo líquido de US$ 36,48 milhões em seu trimestre mais recente e é negociada a uma elevadíssima relação Preço/Vendas de 7.169. A empresa enfrenta ainda um processo em andamento por fraude de valores mobiliários, acusado de representar de forma enganosa contratos com a NASA e capacidades de fabricação. Com apenas 7 a 17 patentes ativas em comparação ao portfólio de mais de 1.000 ativos de patentes da IonQ, e com investimentos em P&D muito abaixo da média do setor, a QCi parece mal equipada para a corrida intensiva em capital da computação quântica.

A confluência de desafios tecnológicos, estratégicos, financeiros e jurídicos apresenta um forte argumento para o declínio da empresa. O compromisso da QCi com uma abordagem puramente fotônica parece cada vez mais isolado à medida que o setor avança em direção a sistemas híbridos mais robustos, enquanto sua valorização especulativa permanece desconectada do desempenho comercial fundamental e do posicionamento competitivo.

A IA Pode Revolucionar Nosso Mundo Além dos Dados?A Palantir Technologies não apenas emergiu, mas disparou nos mercados financeiros, com suas ações ascendendo 22% após um relatório de lucros que surpreendeu Wall Street. Os resultados do quarto trimestre de 2024 evidenciaram sua posição estratégica central na revolução da IA, superando expectativas com receitas e lucros por ação. Esse desempenho destaca o potencial da IA não apenas para aprimorar, mas potencialmente redefinir os paradigmas operacionais em diversas indústrias, especialmente nos setores de defesa e governo, onde a Palantir exerce grande influência.

A trajetória de crescimento da Palantir não é apenas uma questão de números; é um exemplo de como a IA pode ser usada para transformar dados complexos em insights acionáveis, impulsionando eficiência e inovação. A visão do CEO Alex Karp, que vislumbra a Palantir como um gigante do software na vanguarda de uma revolução de longo prazo, nos convida a refletir sobre as implicações mais amplas da IA. Com um crescimento de 64% na receita comercial nos EUA e um aumento de 45% na receita do governo americano, a Palantir demonstra o poder da IA em transformar dados brutos em decisões estratégicas para aplicações do mundo real.

No entanto, essa história de sucesso também levanta questões críticas. Quão sustentável é esse crescimento, especialmente considerando a forte dependência da Palantir em contratos governamentais? O futuro da empresa pode depender de sua capacidade de diversificar sua base de clientes e continuar inovando em um cenário tecnológico em rápida evolução. Diante do que Karp descreve como o "início do primeiro ato" da influência da IA, surge a questão: a Palantir manterá seu ímpeto ou enfrentará desafios em um mercado de IA cada vez mais acirrado? Essa questão desafia investidores, tecnólogos e formuladores de políticas a ponderarem sobre o futuro da IA na sociedade.