A Moog dominará a nova era da defesa?A Moog Inc. iniciou 2026 com um impulso transformador, apresentando resultados recordes no primeiro trimestre que superaram as expectativas dos analistas em 19%, com um lucro por acção ajustado de $2,63. A receita aumentou 21% em relação ao ano anterior, atingindo $1,1 mil milhão, enquanto a carteira de pedidos da empresa ultrapassou os $5 mil milhões, proporcionando uma visibilidade sem precedentes sobre os fluxos de receitas futuros. Este desempenho excecional é impulsionado por um ciclo global de rearmamento, com a gestão a elevar a previsão de EPS para o ano inteiro de 2026 para $10,20 e as ações a atingirem novos máximos perto de $305.

Para além das métricas financeiras, a Moog está a reposicionar-se estrategicamente como um líder tecno-industrial em vez de um fabricante tradicional. A parceria da empresa com a Niron Magnetics para desenvolver atuadores de Nitreto de Ferro sem terras raras aborda vulnerabilidades críticas na cadeia de abastecimento, uma vez que a China controla aproximadamente 90% do mercado global de processamento de terras raras. Este movimento em direção à independência da cadeia de abastecimento, combinado com a integração de sistemas avançados através de parcerias como a colaboração com a Echodyne para sistemas de armas integrados, demonstra a evolução da Moog de fornecedor de componentes para fornecedor de tecnologia de defesa de espetro total. Todos os segmentos operacionais alcançaram vendas trimestrais recordes simultaneamente, com o setor de Espaço e Defesa a liderar com um crescimento de 31%.

A empresa está a capitalizar múltiplos ventos favoráveis, incluindo as novas metas de gastos de defesa da NATO de 5% do PIB, a Estratégia de Transformação de Aquisições do Departamento de Defesa dos EUA, que favorece empresas de alto desempenho, e a mudança para sistemas de defesa baseados em IA. Com programas de modernização do C-130 Hercules, tecnologia de mísseis hipersónicos e uma carteira de patentes agressiva que abrange navegação autónoma e robótica, a Moog posiciona-se na intersecção da precisão mecânica e da inovação digital. Apesar dos ventos contrários das tarifas e das pressões inflacionárias nos contratos de preço fixo, a margem operacional ajustada de 13,0% da empresa e o rácio de alavancagem conservador de 2,0x proporcionam a força financeira para sustentar esta transformação tecnológica até 2026 e mais além.

Supplychain

Pode uma empresa de testes ser a infraestrutura oculta da IA?A Teradyne executou uma das reviravoltas estratégicas mais dramáticas da indústria de semicondutores, transformando-se de uma empresa de testes focada em dispositivos móveis em uma força dominante na validação de infraestrutura de IA. Com a inteligência artificial impulsionando mais de 60% da receita total no final de 2025, a empresa posicionou-se na junção crítica onde chips de última geração encontram a implantação no mundo real. O novo modelo de ganhos "evergreen" da gerência visa US$ 6 bilhões em receita anual e lucros por ação não-GAAP entre US$ 9,50 e US$ 11,00. Os resultados do 4º trimestre de 2025 sublinham essa mudança: receita recorde de US$ 1,083 bilhão e crescimento de 44% em relação ao ano anterior, impulsionado quase inteiramente pela demanda de testadores de IA.

O fosso técnico da empresa vai muito além do equipamento de teste automatizado tradicional. A solução UltraPHY 224G da Teradyne atende às taxas de dados emergentes de 224 Gb/s críticas para clusters de IA de próxima geração , enquanto o testador Magnum 7H visa o próximo ciclo de memória HBM4—um mercado onde a intensidade de teste é 10x maior que a da DRAM padrão. A joint venture com a MultiLane posiciona a Teradyne para capturar o mercado de testes de interconexão de alta velocidade desde o wafer até o data center. Enquanto isso, a divisão de robótica está migrando para a "IA Física", integrando modelos de aprendizado profundo em robôs colaborativos que se adaptam a ambientes dinâmicos. Um centro de fabricação estratégico em Detroit apoiará uma expansão tripla com grandes clientes de e-commerce em 2026.

Os ventos contrários geopolíticos permanecem administráveis, mas exigem navegação vigilante. Embora a China representasse historicamente 25-30% da receita , a mudança do governo Trump de "presunção de negação" para revisões "caso a caso" para exportações de computação avançada proporciona flexibilidade regulatória. No entanto, tarifas de 25% sobre componentes semicondutores avançados que passam por instalações nos EUA complicam as cadeias de suprimentos globais. O formidável portfólio de patentes da Teradyne, com mais de 5.000 patentes, serve como armadura legal e dissuasão tecnológica. A parceria com a TSMC reforça a liderança em metodologias de empilhamento 3D essenciais para as arquiteturas HBM4 e UCIe.

A tese de investimento centra-se no posicionamento de mercado estrutural. A Teradyne comanda 50% de participação de mercado em testes "XPU" e visa 30% em testes de GPU. Embora a concentração de clientes e a pressão de venda institucional representem riscos de curto prazo , a orientação da gerência para o 1º trimestre de 2026 de US$ 1,15-US$ 1,25 bilhão em receita sinaliza uma trajetória sustentada. A convergência de fotônica de silício, memórias HBM4 e robótica de IA Física cria múltiplos vetores de expansão. Para investidores, a Teradyne representa uma camada arquitetônica essencial que possibilita a transição da pesquisa para a implantação em escala de produção.

Os Preços do Gás Irão Colapsar ou Disparar em 2026?O mercado de gás natural encontra-se num ponto de inflexão crítico em 2026, transformando-se de uma simples commodity numa arma geopolítica e força económica. Um aumento maciço na capacidade global de GNL, apelidado de "terceira onda", está a remodelar todo o cenário energético. Os Estados Unidos atingiram níveis recorde de produção de 108,5 mil milhões de pés cúbicos por dia, enquanto novas instalações de liquefação, do Qatar à Costa do Golfo, preparam-se para inundar os mercados com mais 300 mil milhões de metros cúbicos até 2030. Esta abundância fez baixar os preços domésticos, poupando aos consumidores americanos 1,6 biliões de dólares em 17 anos e empurrando a gasolina para mínimos de 4 anos.

No entanto, este excesso de oferta cria um paradoxo. Enquanto os produtores norte-americanos mantêm uma produção sem precedentes, a volatilidade global intensifica-se à medida que os mercados regionais se tornam interligados. Uma interrupção na produção no Qatar afeta agora os preços em Houston; uma vaga de frio em Tóquio impacta os custos de fabrico em Berlim. Os riscos geopolíticos aumentaram drasticamente: gasodutos tornaram-se alvos militares legítimos, ciberataques a infraestruturas são industrializados e alianças tradicionais estão a fraturar sob sanções. Os fluxos de gás da Rússia através do Azerbaijão para a Europa exemplificam como a segurança energética se tornou um teatro de manipulação estratégica.

A tecnologia acelera tanto a oportunidade quanto o risco. A Inteligência Artificial orienta agora decisões de exploração e algoritmos de negociação, enquanto satélites patrulham fugas de metano. Contudo, a indústria enfrenta ameaças existenciais: hackers patrocinados por estados visam sistemas de controlo, regulamentações de carbono apertam globalmente e a economia de ativos encalhados paira no horizonte. A disciplina de capital substituiu a mentalidade de "boom-bust" dos ciclos anteriores, com produtores a priorizar margens sobre o volume. A convergência de oferta massiva, tensão geopolítica e transformação tecnológica cria um mercado onde a única certeza é a incerteza radical, tornando o gás natural simultaneamente mais abundante e mais volátil do que nunca.

A Red Cat é o Rei dos Drones que a América Esperava?A Red Cat Holdings (RCAT) está no epicentro de um momento transformador na tecnologia de defesa. A proibição da FCC em dezembro de 2025 aos fabricantes chineses de drones DJI e Autel eliminou efetivamente a principal concorrência da Red Cat, criando um mercado protegido para produtores domésticos. Com receita do terceiro trimestre fiscal de 2025 crescendo 646% ano a ano e um balanço patrimonial fortalecido com mais de US$ 212 milhões em caixa, a Red Cat se posicionou como a principal beneficiária da mudança dos EUA para cadeias de suprimentos de defesa soberanas. A certificação "Blue UAS" da empresa e inclusão no catálogo de aquisições da OTAN fornecem acesso imediato aos mercados de defesa domésticos e aliados em um momento crítico de rearmamento global.

A arquitetura tecnológica da empresa a diferencia dos concorrentes por meio de sistemas integrados que abrangem domínios aéreo, terrestre e marítimo. A família "Arachnid", incluindo o quadcóptero Black Widow, o Edge 130 híbrido VTOL e o drone de ataque FANG, cria um ecossistema de loop fechado aprimorado por parcerias com a Palantir para navegação sem GPS e com a Doodle Labs para comunicações anti-jamming. A tecnologia Visual SLAM da Red Cat permite operação autônoma em ambientes eletromagnéticos contestados, atendendo diretamente aos requisitos do Pentágono no âmbito da iniciativa Replicator para sistemas autônomos de "massa atribuível". A parceria recente com a Apium Swarm Robotics avança o controle um-para-muitos de drones, multiplicando a eficácia de combate de operadores individuais.

Aquisições estratégicas da FlightWave e Teal Drones expandiram rapidamente as capacidades da Red Cat enquanto mantêm soberania estrita na cadeia de suprimentos. A seleção da empresa como finalista no programa Short Range Reconnaissance Tranche 2 do Exército valida seus sistemas táticos para implantação em infantaria. Com aliados da OTAN aumentando gastos em defesa e o conflito na Ucrânia demonstrando demanda voraz por sistemas não tripulados pequenos, a Red Cat enfrenta um vento de cauda secular plurianual. A convergência de proteção regulatória, diferenciação tecnológica, força financeira e necessidade geopolítica posiciona a Red Cat não apenas como contratante de defesa, mas como uma pedra angular da infraestrutura de guerra robótica da América para a próxima década.

Platinum Market 2025: Deficit and Hydrogen BoomEstará o mundo a caminhar sonâmbulo para uma catástrofe da platina?

A economia global está a entrar numa era precária definida pelo nacionalismo de recursos, onde a aliança BRICS+ consolidou efetivamente o controlo sobre minerais críticos, incluindo a vasta maioria da produção primária de platina. À medida que a fragmentação geopolítica se aprofunda, o Ocidente enfrenta uma vulnerabilidade estratégica severa, dependendo fortemente de adversários como a Rússia e a China para os metais essenciais à sua transição verde. Esta dependência é agravada pela transformação do comércio em arma, com controlos de exportação sobre outros minerais estratégicos a sinalizar que a platina — um metal crítico para células de combustível de hidrogénio e eletrólise — poderá ser o próximo alvo numa iminente estratégia de "cartel de mercadorias".

Simultaneamente, o mercado debate-se com um défice de oferta severo e estrutural, projetado para atingir umas críticas 850.000 onças até 2025. Esta escassez é impulsionada pelo colapso da produção primária na África do Sul, onde uma infraestrutura energética em ruínas, instabilidade laboral e falhas logísticas estão a estrangular a produção. A situação é exacerbada por um "abismo na reciclagem", à medida que as pressões económicas reduzem o abate de veículos antigos, secando as linhas de fornecimento secundário precisamente quando os inventários de superfície estão a ser rapidamente esgotados.

Apesar destes choques na oferta, a procura está preparada para um tsunami impulsionado pela economia do hidrogénio, onde a platina é o catalisador indispensável para eletrolisadores de Membrana de Troca de Protões (PEM) e veículos pesados a célula de combustível. Embora os investidores tenham historicamente visto a platina através da lente estreita dos motores de combustão interna, a procura resiliente de veículos híbridos e as rigorosas regulamentações de emissões Euro 7 garantem que a utilização automóvel permanece robusta. Além disso, prevê-se que o setor do hidrogénio cresça a uma impressionante taxa anual composta (CAGR) de 32% até 2030, criando uma procura estrutural inteiramente nova que a cadeia de abastecimento atual não consegue satisfazer.

Em última análise, o artigo argumenta que a platina está drasticamente mal avaliada, sendo negociada com um desconto profundo apesar do seu imperativo estratégico e valor monetário como ativo real. A convergência da destruição da oferta, alavancagem geopolítica e procura verde exponencial sinaliza a chegada de um "Superciclo da Platina". Com a guerra cibernética a representar um risco invisível adicional para a infraestrutura mineira e a China a assegurar agressivamente o domínio de patentes na tecnologia do hidrogénio, a janela para adquirir este ativo subvalorizado está a fechar-se, posicionando a platina como a potencial "negociação de topo" da próxima década.

O motor industrial europeu está sendo apagado?O Grupo Volkswagen, outrora símbolo da dominância da engenharia alemã e da recuperação europeia pós-guerra, vive um desmantelamento estrutural, não apenas uma desaceleração cíclica. A empresa enfrenta uma tempestade perfeita: vulnerabilidade geopolítica exposta pela crise de semicondutores da Nexperia (onde a China demonstrou escalada de domínio sobre cadeias críticas), desvantagens catastróficas de custo laboral (US$ 3.307 por veículo na Alemanha vs US$ 597 na China) e o fracasso total da divisão de software CARIAD, que consumiu €12 bilhões com quase nada a mostrar. O resultado é inédito: 35 mil cortes de empregos na Alemanha até 2030, primeiros fechamentos de fábricas em 87 anos e transferência da produção do Golf para o México.

A rendição tecnológica é talvez a mais reveladora. A VW investe US$ 5,8 bilhões na startup americana Rivian e US$ 700 milhões na chinesa XPeng, não como parcerias estratégicas, mas como tentativas desesperadas de adquirir capacidades de software e plataforma que falhou em desenvolver internamente. A empresa que outrora fornecia tecnologia a joint-ventures chinesas agora compra plataformas completas de veículos de uma startup chinesa fundada em 2014. Enquanto isso, seu motor de lucro colapsou: o lucro operacional da Porsche caiu 99% para apenas €40 milhões no 3º trimestre de 2024; a fatia de mercado da VW na China caiu de 17% para menos de 13%, com apenas 4% no segmento crítico de veículos elétricos.

Não é apenas reestruturação corporativa, é uma transferência fundamental de poder. A estratégia “Na China, para a China” da VW, que transfere 3.000 engenheiros para Hefei e cria um ecossistema tecnológico separado sob jurisdição chinesa, coloca de fato a propriedade intelectual e o desenvolvimento futuro da empresa sob controle de um rival sistêmico. A análise de patentes confirma a mudança: enquanto a BYD construiu uma muralha de 51.000 patentes focadas em baterias e tecnologia EV, grande parte do portfólio da VW protege motores de combustão interna legados — ativos encalhados num futuro elétrico. O que assistimos não é a Alemanha se adaptando à concorrência, mas a Europa perdendo o controlo do seu setor manufatureiro mais importante, com engenharia e inovação cada vez mais feitas por mãos chinesas, em solo chinês, sob regras chinesas.

A aposta da Boeing na defesa é o novo arsenal dos EUA?A recente valorização das ações da Boeing decorre de uma mudança estratégica fundamental para contratos de defesa, impulsionada pelo aumento das tensões de segurança globais. A empresa conquistou vitórias importantes, incluindo o contrato de caça F-47 Next Generation Air Dominance (NGAD) no valor de mais de US$ 20 bilhões e um acordo de US$ 4,7 bilhões para fornecer helicópteros AH-64E Apache à Polônia, Egito e Kuwait. Esses contratos colocam a Boeing no centro dos esforços de modernização militar dos EUA para conter a rápida expansão chinesa de caças furtivos como o J-20, que já rivaliza com as taxas de produção americanas de aeronaves de quinta geração.

O programa F-47 representa a redenção da Boeing após perder a competição do Joint Strike Fighter há duas décadas. Por meio da divisão Phantom Works, a Boeing desenvolveu e testou em voo protótipos em escala real secretamente, validando projetos com métodos de engenharia digital que aceleraram dramaticamente os cronogramas. A aeronave possui tecnologia furtiva de banda larga avançada e servirá como nó de comando controlando drones autônomos em combate, mudando fundamentalmente a doutrina de guerra aérea. Enquanto isso, o helicóptero Apache modernizado ganhou relevância renovada na estratégia de defesa do flanco leste da OTAN e operações anti-drone, garantindo linhas de produção até 2032.

No entanto, persistem riscos de execução. O programa do avião-tanque KC-46 continua enfrentando desafios técnicos com o Remote Vision System, agora adiado até 2027. Os motores de ciclo variável avançados do F-47 estão dois anos atrasados devido a restrições na cadeia de suprimentos. Espionagem industrial, incluindo casos de venda de segredos à China, ameaça vantagens tecnológicas. Apesar desses desafios, o portfólio de defesa da Boeing fornece fluxos de receita anticíclicos que protegem contra a volatilidade da aviação comercial, criando estabilidade financeira de longo prazo à medida que o rearmamento global entra no que analistas descrevem como um “super-ciclo” sustentado impulsionado pela competição entre grandes potências.

As tensões na Ásia podem triplicar seus retornos de hedge?Como as crescentes tensões geopolíticas entre China e Japão criam um caso de investimento atraente para o ProShares UltraPro Short QQQ (SQQQ), um ETF inverso triplo alavancado que rastreia o Nasdaq-100 (NDX). A concentração extrema do Nasdaq-100 em setores de tecnologia (61% de peso) e dependência de cadeias de suprimentos globais impecáveis o tornam unicamente vulnerável à instabilidade na Ásia-Pacífico. A estrutura tripla inversa do SQQQ permite que investidores lucrem com quedas esperadas no NDX sem contas de margem tradicionais, enquanto seu mecanismo de composição diária é otimizado para capturar movimentos de alta volatilidade e quedas direcionais que crises geopolíticas geralmente desencadeiam.

A vulnerabilidade central vem de gargalos críticos nas cadeias de suprimentos no Leste Asiático. A China controla quase 90% do processamento global de elementos de terras raras essenciais para motores de VE, sensores e sistemas de defesa, e já usou esse domínio como arma contra o Japão em disputas territoriais. Enquanto isso, o Japão detém 50% do mercado global em materiais semicondutores críticos como fotoresistentes, tornando qualquer interrupção equivalente a parar a fabricação de chips para empresas do NDX. Com o Nasdaq-100 derivando cerca de 10% de receitas diretamente da China continental e quase 50% internacionalmente, tensões escaladas ameaçam perdas de receita simultâneas em múltiplos mercados principais, forçando regionalização custosa das cadeias de suprimentos que comprimem margens de lucro.

Além das cadeias físicas, a análise identifica operações cibernéticas patrocinadas pelo Estado como a ameaça aguda mais imediata. Agências dos EUA avaliam que atores cibernéticos chineses estão se posicionando previamente em redes de infraestrutura crítica para permitir ataques disruptivos em crises maiores, com o Japão relatando ataques cibernéticos militares chineses anteriores contra 200 empresas e institutos de pesquisa. Paradas de produção induzidas por ciberataques poderiam gerar bilhões em receitas perdidas enquanto degradam a produção de inovação que sustenta as valorações do NDX. Incerteza geopolítica correlaciona diretamente com gastos reduzidos em P&D corporativo e declínios demonstráveis na qualidade de patentes e taxas de citação.

A convergência desses riscos — armamentização de cadeias de suprimentos, custos forçados de regionalização, taxas de desconto elevadas por prêmios de risco geopolítico e ameaças de guerra cibernética — cria um ambiente ideal para a exposição tripla inversa do SQQQ. Conselhos corporativos que falham em incorporar monitoramento robusto de risco geopolítico nas valorações do NDX representam uma falha fundamental de governança, pois a mudança estrutural da eficiência global para cadeias focadas em resiliência exige gastos de capital significativos que minam as altas valorações de crescimento que sustentam os preços atuais do NDX.

Um Mineiro Alasca Pode Remodelar o Poder Global?A Nova Minerals Limited emergiu como um ativo estrategicamente crítico na escalada da competição de recursos entre EUA e China, com suas ações subindo mais de 100% para atingir uma máxima de 52 semanas. O catalisador é um prêmio de financiamento de US$ 43,4 milhões do Departamento de Guerra dos EUA sob a Lei de Produção de Defesa para desenvolver a produção doméstica de antimônio de grau militar no Alasca. O antimônio, um mineral crítico de Nível 1 essencial para munições de defesa, armaduras e eletrônicos avançados, é atualmente importado integralmente pelos EUA, com China e Rússia controlando o mercado global. Essa dependência aguda, combinada com as recentes restrições de exportação da China sobre terras raras e antimônio, elevou a Nova de exploradora de mineração para prioridade de segurança nacional.

A estratégia de ativos duplos da empresa oferece aos investidores exposição tanto ao antimônio crítico soberano quanto às reservas de ouro de alto teor em seu Projeto Estelle. Com os preços do ouro excedendo US$ 4.000 por onça em meio à incerteza geopolítica, o depósito de ouro RPM de retorno rápido da Nova (retorno projetado em menos de um ano) fornece fluxo de caixa crucial para autofinanciar o desenvolvimento intensivo de capital do antimônio. A empresa garantiu apoio governamental para uma cadeia de suprimentos totalmente integrada no Alasca, do mina à refinaria de grau militar, contornando nós de processamento controlados por estrangeiros. Essa integração vertical aborda diretamente as vulnerabilidades da cadeia de suprimentos que os formuladores de políticas agora tratam como ameaças de nível de guerra, evidenciado pela renomeação do Departamento de Defesa para Departamento de Guerra.

A vantagem operacional da Nova decorre da implementação de tecnologia avançada de classificação de minério por Transmissão de Raios X, alcançando um upgrade de grau de 4,33x enquanto rejeita 88,7% do material de desperdício. Essa inovação reduz os requisitos de capital em 20-40% para água e energia, corta o volume de rejeitos em até 60% e fortalece o cumprimento ambiental crítico para navegar pelo quadro regulatório do Alasca. A empresa já garantiu permissões de uso de terra para sua refinaria Port MacKenzie e está no caminho para produção inicial em 2027-2028. No entanto, a escalabilidade de longo prazo depende da proposta de US$ 450 milhões da West Susitna Access Road, com aprovação ambiental esperada no Inverno de 2025.

Apesar de receber validação equivalente do Departamento de Guerra como pares como Perpetua Resources (valor de mercado ~US$ 2,4 bilhões) e MP Materials, o valor empresarial atual da Nova de US$ 222 milhões sugere subavaliação significativa. A empresa foi convidada a informar o Governo Australiano antes da cúpula Albanese-Trump em 20 de outubro, onde a segurança da cadeia de suprimentos de minerais críticos é o topo da agenda. Essa elevação diplomática, combinada com a Iniciativa de Segurança e Resiliência de US$ 1,5 trilhão da JPMorgan, que visa minerais críticos, posiciona a Nova como um investimento fundamental na independência da cadeia de suprimentos ocidental. O sucesso depende da execução disciplinada de marcos técnicos e da obtenção de parcerias estratégicas principais para financiar o desenvolvimento em escala total estimado em A$ 200-300 milhões.

A China pode armar os elementos de que mais precisamos?A dominância da China no processamento de elementos de terras raras (REE) transformou esses materiais estratégicos em uma arma geopolítica. Embora a China controle cerca de 69% da mineração global, seu verdadeiro poder reside no processamento, onde detém mais de 90% da capacidade global e 92% da fabricação de ímãs permanentes. Os controles de exportação de Pequim para 2025 exploram esse estrangulamento, exigindo licenças para tecnologias REE usadas mesmo fora da China, estendendo efetivamente o controle regulatório sobre cadeias de suprimentos globais. Essa "jurisdição de braço longo" ameaça indústrias críticas, desde a fabricação de semicondutores até sistemas de defesa, com impactos imediatos em empresas como a ASML, que enfrentam atrasos em remessas, e fabricantes de chips dos EUA correndo para auditar suas cadeias de suprimentos.

A vulnerabilidade estratégica penetra profundamente na capacidade industrial ocidental. Um único caça F-35 requer mais de 900 libras de REE, enquanto submarinos da classe Virginia precisam de 9.200 libras. A descoberta de componentes fabricados na China em sistemas de defesa dos EUA ilustra o risco de segurança. Ao mesmo tempo, a revolução dos veículos elétricos garante um crescimento exponencial da demanda. A demanda apenas por motores de VE é projetada para atingir 43 quilotoneladas em 2025, impulsionada pela prevalência de motores síncronos de ímã permanente que travam a economia global em uma dependência persistente de REE.

As respostas ocidentais por meio da Lei de Materiais Críticos da UE e financiamento estratégico dos EUA estabelecem metas ambiciosas de diversificação, mas análises da indústria revelam uma dura realidade: o risco de concentração persistirá até 2035. A UE visa 40% de processamento doméstico até 2030, mas projeções mostram que os três principais fornecedores manterão seu estrangulamento, retornando efetivamente aos níveis de concentração de 2020. Essa lacuna entre ambição política e execução física decorre de barreiras formidáveis: desafios de licenciamento ambiental, requisitos de capital massivos e a mudança estratégica da China de exportar matérias-primas para fabricar produtos de alto valor downstream que capturam o máximo de valor econômico.

Para investidores, o ETF VanEck Rare Earth/Strategic Metals (REMX) atua como um proxy direto para risco geopolítico, em vez de exposição tradicional a commodities. Os preços do óxido de neodímio, que despencaram de US$ 209,30 por kg em janeiro de 2023 para US$ 113,20 em janeiro de 2024, devem disparar para US$ 150,10 até outubro de 2025 volatilidade impulsionada não por escassez física, mas por anúncios regulatórios e weaponização de cadeias de suprimentos. A tese de investimento se baseia em três pilares: o monopólio de processamento da China convertido em alavancagem política, demanda exponencial por tecnologia verde estabelecendo um piso de preço robusto e política industrial ocidental garantindo financiamento de longo prazo para diversificação. O sucesso favorecerá empresas que estabelecem cadeias de suprimentos verificáveis e resilientes em processamento downstream e fabricação de ímãs fora da China, embora os altos custos de suprimentos seguros, incluindo auditorias obrigatórias de cibersegurança e conformidade ambiental, garantam preços elevados no futuro previsível.

A luz pode impulsionar o futuro da IA?O aumento exponencial da inteligência artificial revelou os limites físicos da infraestrutura eletrônica tradicional. As interconexões elétricas, outrora a espinha dorsal da computação, agora lutam sob demandas de dados cada vez maiores, gerando imenso calor e ineficiência energética. A POET Technologies surge como uma força transformadora nesse cenário, aproveitando sua plataforma Optical Interposer™ para integrar componentes eletrônicos e fotônicos no nível do wafer. Essa inovação permite velocidades de dados de 800G a 1.6T, atendendo às necessidades insaciáveis de largura de banda de clusters de IA e data centers em hiperescala, enquanto reduz drasticamente o consumo de energia.

No cerne da vantagem da POET está seu processo patenteado de baixo orçamento térmico, que permite a integração fotônica sem os métodos caros e de alta temperatura típicos da fabricação de semicondutores. Essa abordagem não apenas minimiza desajustes térmicos e perdas de sinal, mas também se alinha perfeitamente com a infraestrutura de fundição CMOS existente — formando a base de um modelo de negócios “leve em ativos”. Ao licenciar seu processo e formar joint ventures estratégicas, a POET escala de forma eficiente sem gastos de capital massivos. Suas colaborações com a Foxconn e a Semtech validam a prontidão industrial da plataforma, enquanto uma captação privada de US$ 75 milhões fortalece sua capacidade financeira para acelerar pesquisas, aquisições e parcerias de manufatura.

Além da tecnologia, as inovações da POET têm profundas implicações geopolíticas e ambientais. À medida que as nações correm para garantir independência em semicondutores e resiliência energética, a fotônica energeticamente eficiente e manufaturável domesticamente da POET torna-se um ativo estratégico crítico. As interconexões ópticas podem reduzir o consumo de energia de data centers em até metade, abordando diretamente preocupações crescentes de sustentabilidade e segurança nacional ligadas à pegada energética da IA. Além disso, as arquiteturas fotônicas aumentam inerentemente a cibersegurança ao oferecer comunicação resistente a interferências e com latência ultrabaixa, essencial para sistemas de IA distribuídos e de defesa.

Em essência, a POET Technologies transcende a definição de uma empresa de semicondutores; ela representa a infraestrutura física sobre a qual a próxima fase da inteligência artificial, soberania digital e estabilidade energética global podem descansar. Ao transformar a luz na nova linguagem da computação, a POET se posiciona não apenas como uma participante do mercado, mas como uma facilitadora indispensável do futuro sustentável e seguro da IA.

Madeira Barata: Uma Questão de Segurança Nacional?Os preços da madeira entraram em um regime estruturalmente elevado, impulsionado pela convergência de políticas comerciais, restrições de capacidade industrial e demanda tecnológica emergente. A imposição de tarifas da Seção 232 pela administração dos EUA - 10% sobre madeira macia e até 25% sobre produtos de madeira como armários - reformula a madeira como infraestrutura crítica essencial para sistemas de defesa, redes elétricas e redes de transporte. Essa designação de segurança nacional fornece durabilidade legal, impedindo uma reversão rápida por meio de negociações comerciais e estabelecendo um piso de preço permanente. Enquanto isso, produtores canadenses enfrentando tarifas combinadas superiores a 35% estão desviando exportações para mercados asiáticos e europeus, reduzindo permanentemente o suprimento norte-americano em mais de 3,2 bilhões de pés de tábua anualmente, que as serrarias domésticas não podem substituir rapidamente.

A indústria doméstica enfrenta déficits estruturais compostos que impedem a expansão rápida da capacidade. A utilização de serrarias nos EUA permanece em 64,4% apesar da demanda, restringida não pela disponibilidade de madeira, mas por graves escassezes de mão de obra - a idade média do contratante de extração excede 57 anos, com um terço planejando aposentadoria em cinco anos. Essa crise de mão de obra força investimentos caros em automação, enquanto incêndios florestais impulsionados pelo clima introduzem choques de suprimento recorrentes. Simultaneamente, vulnerabilidades de cibersegurança em operações de serrarias digitalizadas representam riscos quantificáveis, com ataques de ransomware na manufatura causando uma estimativa de US$ 17 bilhões em tempo de inatividade desde 2018. Essas restrições operacionais se somam aos custos de tarifas, com preços de novas casas aumentando de US$ 7.500 a US$ 22.000 antes de margens de construtores e custos de financiamento amplificarem o impacto final em quase 15%.

A inovação tecnológica está reformulando fundamentalmente os padrões de demanda além dos ciclos habitacionais tradicionais. Os mercados de madeira laminada cruzada (CLT) crescem 13-15% anualmente à medida que produtos de madeira maciça substituem aço e concreto na construção comercial, enquanto nanomateriais baseados em madeira entram em aplicações de alta tecnologia, de substitutos de vidro transparente a eletrônicos biodegradáveis. Isso cria demanda resiliente por fibra de madeira de grau premium em setores industriais diversificados. Combinado com tecnologias de silvicultura de precisão - drones, LiDAR e software de logística avançado - essas inovações tanto suportam pontos de preço mais altos quanto exigem investimentos substanciais de capital que elevam ainda mais a base de custos.

A financeirização da madeira por meio dos mercados de futuros da CME amplifica essas pressões fundamentais, com preços atingindo US$ 1.711 por mil pés de tábua em 2021 e atraindo capital especulativo que magnifica a volatilidade. Os investidores devem reconhecer essa convergência de mandatos geopolíticos, déficits crônicos de suprimento, riscos cibernético-físicos e mudanças de demanda impulsionadas pela tecnologia como estabelecendo um regime de preços permanentemente elevado. A era da madeira barata terminou definitivamente, substituída por um ambiente de alto custo e alta volatilidade que requer resiliência sofisticada na cadeia de suprimentos e estratégias de hedge financeiro.

Uma small-cap pode sobreviver à revolução de dados de IA?A Applied Optoelectronics (AAOI) representa uma proposta de investimento de alto risco na interseção entre infraestrutura de inteligência artificial e realinhamento geopolítico da cadeia de suprimentos. A empresa de rede óptica de pequena capitalização se posicionou como fabricante verticalmente integrada de transceptores ópticos avançados, aproveitando tecnologia proprietária de laser para atender centros de dados hiperscale que impulsionam o boom da IA. Com crescimento de receita ano a ano de 77,94% atingindo US$ 368,23 milhões no AF 2024, a AAOI reengajou com sucesso um grande cliente hiperscale e começou a enviar transceptores de datacenter 400G, marcando um potencial turnaround da perda de cliente de 2017 que anteriormente esmagou o desempenho de suas ações.

O pivô estratégico da empresa centra-se na transição de produtos de margem baixa para transceptores de alto desempenho 800G e 1.6T, enquanto realoca simultaneamente a capacidade de manufatura da China para Taiwan e Estados Unidos. Esse realinhamento da cadeia de suprimentos, formalizado por um contrato de locação de 15 anos para uma instalação em New Taipei City assinado em setembro de 2025, posiciona a AAOI para se beneficiar de preferências de sourcing doméstico e incentivos governamentais potenciais como a Lei CHIPS. O mercado de transceptores ópticos, avaliado em US$ 13,6 bilhões em 2024 e projetado para alcançar US$ 25 bilhões até 2029, é impulsionado por ventos favoráveis substanciais, incluindo cargas de trabalho de IA, implantação de 5G e expansão de centros de dados hiperscale.

No entanto, a base financeira da AAOI permanece precária apesar do impressionante crescimento de receita. A empresa reportou um prejuízo líquido de US$ 155,72 milhões em 2024 e carrega mais de US$ 211 milhões em dívida, enquanto enfrenta diluição contínua de ações de ofertas de equity que aumentaram as ações em circulação de 25 milhões para 62 milhões. O risco de concentração de clientes persiste como uma vulnerabilidade fundamental, com data centers representando 79,39% da receita. Escrutínio externo questionou a viabilidade da expansão em Taiwan, com alguns relatórios caracterizando a história de produção 800G como uma "ilusão óptica" e levantando preocupações sobre a prontidão das instalações de manufatura.

A tese de investimento depende, em última análise, do risco de execução e posicionamento competitivo em uma paisagem tecnológica em rápida evolução. Embora a integração vertical e a tecnologia de laser proprietária da AAOI forneçam diferenciação contra gigantes como Broadcom e Lumentum, a tecnologia de óptica co-empacotada emergente (CPO) ameaça perturbar transceptores tradicionais plugáveis. O sucesso da empresa depende de ramp up bem-sucedido da produção 800G, operacionalização da instalação em Taiwan, conquista de lucratividade consistente e manutenção de relacionamentos com clientes hiperscale reengajados. Para investidores, a AAOI representa uma oportunidade clássica de alto risco e alta recompensa, onde a execução estratégica pode entregar retornos significativos; no entanto, vulnerabilidades financeiras e desafios operacionais apresentam riscos substanciais de downside.

A inovação pode sobreviver ao desvio estratégico?As ações da Lululemon Athletica despencaram 18% no pré-mercado em 5 de setembro de 2025, após uma redução dramática na projeção anual de vendas e lucros - a segunda revisão para baixo no ano. As ações da empresa já caíram 54,9% no acumulado do ano, resultando em uma capitalização de mercado de US$ 20,1 bilhões. A queda reflete a reação dos investidores aos decepcionantes resultados do 2º trimestre, que mostraram crescimento de receita de apenas 7%, alcançando US$ 2,53 bilhões. Além disso, houve uma preocupante queda de 3% nas vendas comparáveis nas Américas, apesar de um forte crescimento internacional de 15%.

A “tempestade perfeita” que atinge a Lululemon resulta de múltiplas forças convergentes. Em 29 de agosto de 2025, o governo Trump removeu a isenção de minimis para remessas abaixo de US$ 800, eliminando o tratamento livre de tarifas. Isso gerou um impacto imediato de US$ 240 milhões no lucro bruto em 2025 e uma projeção de US$ 320 milhões no impacto da margem operacional até 2026. Essa mudança prejudicou especialmente a estratégia de cadeia de suprimentos da Lululemon, que anteriormente atendia dois terços dos pedidos de e-commerce dos EUA a partir de centros de distribuição no Canadá, além de depender fortemente do Vietnã (40% da produção) e da China (28% dos tecidos).

Além das pressões geopolíticas, a empresa enfrenta falhas estratégicas internas que agravaram os ventos contrários externos. O CEO Calvin McDonald reconheceu que a empresa se tornou “previsível demais com nossas ofertas casuais” e “perdeu oportunidades de criar novas tendências”, o que levou a ciclos de vida de produtos mais longos, especialmente em roupas casuais e de lounge, que representam 40% das vendas. A companhia também enfrenta uma concorrência crescente de marcas emergentes como Alo Yoga e Vuori no segmento premium, além de pressão de imitações de marca própria que oferecem tecnologia semelhante a preços muito mais baixos.

Apesar de manter um portfólio impressionante de 925 patentes em nível global, protegendo misturas exclusivas de tecidos e investindo em materiais de próxima geração à base de biotecnologia por meio de parcerias com empresas como a ZymoChem, o grande desafio da Lululemon está no descompasso entre sua forte capacidade de inovação e propriedade intelectual e sua dificuldade em transformá-las em produtos líderes de tendência no tempo certo. A estratégia futura da companhia exige ações decisivas em três áreas principais: renovação dos produtos, implementação de preços estratégicos para mitigar os custos das tarifas e otimização da cadeia de suprimentos. Tudo isso deve ser feito em um ambiente macroeconômico desafiador, em que os consumidores americanos estão mais cautelosos e os consumidores chineses cada vez mais optam por marcas locais em vez de alternativas estrangeiras premium.

A Empresa Mais Crítica do Mundo Pode Sobreviver ao Sucesso?A Taiwan Semiconductor Manufacturing Company (TSMC) está em uma encruzilhada sem precedentes, comandando 67,6% do mercado global de fundição enquanto enfrenta ameaças existenciais que poderiam reformular todo o ecossistema de tecnologia. O desempenho financeiro da empresa permanece robusto, com receita do segundo trimestre de 2025 alcançando US$ 30,07 bilhões e crescimento de mais de 60% no lucro líquido em relação ao ano anterior. No entanto, essa dominância paradoxalmente a tornou o ponto de falha único mais vulnerável do mundo. A TSMC produz 92% dos chips mais avançados do mundo, criando um risco de concentração onde qualquer interrupção poderia desencadear uma catástrofe econômica global excedendo US$ 1 trilhão em perdas.

A ameaça principal não vem de uma invasão direta chinesa a Taiwan, mas da estratégia "anaconda" de Pequim de coerção econômica e militar gradual. Isso inclui voos militares recordes no espaço aéreo de Taiwan, bloqueios de prática e aproximadamente 2,4 milhões de ciberataques diários em sistemas taiwaneses. Simultaneamente, as políticas dos EUA criam pressões contraditórias — enquanto fornecem bilhões em subsídios do CHIPS Act para incentivar a expansão americana, a administração Trump revogou privilégios de exportação para as operações chinesas da TSMC, forçando reorganização custosa e requisitos de licenciamento individual que poderiam paralisar as instalações da empresa no continente.

Além dos riscos geopolíticos, a TSMC enfrenta uma guerra invisível no ciberespaço, com mais de 19.000 credenciais de funcionários circulando na dark web e ataques sofisticados patrocinados pelo estado visando sua propriedade intelectual. O recente vazamento alegado da tecnologia de processo de 2nm destaca como as restrições de exportação da China mudaram o campo de batalha do acesso a equipamentos para talento e roubo de segredos comerciais. A resposta da TSMC inclui um sistema de proteção IP de dupla via impulsionado por IA, que gerencia mais de 610.000 tecnologias catalogadas e estende estruturas de segurança a fornecedores globais.

A TSMC está construindo ativamente resiliência por meio de uma estratégia de expansão global de US$ 165 bilhões, estabelecendo fábricas avançadas no Arizona, Japão e Alemanha, enquanto mantém sua vantagem tecnológica com rendimentos superiores em nós de ponta. No entanto, essa estratégia de redução de riscos vem com um custo significativo - as operações no Arizona aumentarão os custos das wafers em 10-20% devido a despesas de mão de obra mais altas, e a empresa deve navegar no paradoxo estratégico de diversificar a produção enquanto mantém sua pesquisa e desenvolvimento mais avançada concentrada em Taiwan. A análise conclui que o futuro da TSMC depende não do desempenho financeiro atual, mas da execução bem-sucedida desse ato de equilíbrio complexo entre manter a liderança tecnológica e mitigar riscos geopolíticos sem precedentes em uma ordem global cada vez mais fragmentada.

Uma mina em Idaho pode quebrar o domínio da China na defesa?A Perpetua Resources Corp. (NASDAQ: PPTA) surgiu como um ator crucial na busca dos Estados Unidos por independência mineral por meio de seu projeto Stibnite Gold em Idaho. A empresa obteve um financiamento substancial de US$ 474 milhões em rodadas recentes, incluindo investimentos da Paulson & Co. e da BlackRock, além de mais de US$ 80 milhões do Departamento de Defesa. Esse apoio reflete a importância estratégica do projeto, que visa produzir ouro e antimônio, restaurar antigas áreas de mineração e criar mais de 550 empregos na zona rural de Idaho.

O cenário geopolítico mudou drasticamente a favor da Perpetua após as restrições de exportação de antimônio impostas pela China em setembro de 2024. A China controla 48% da produção global de antimônio e 63% das importações dos EUA. A proibição de vendas para os Estados Unidos expôs vulnerabilidades críticas na cadeia de suprimentos. O projeto Stibnite representa a única fonte doméstica de antimônio nos EUA, posicionando a Perpetua para potencialmente fornecer 35% da demanda americana e reduzir a dependência da China, Rússia e Tadjiquistão, que juntas controlam 90% do fornecimento global.

A importância estratégica do antimônio vai muito além das commodities minerais comuns, sendo um componente essencial em tecnologias de defesa, incluindo mísseis, equipamentos de visão noturna e munições. Os EUA mantêm atualmente estoques de apenas 1.100 toneladas, contra um consumo anual de 23.000 toneladas, destacando a escassez crítica de suprimento. Em 2024, os preços globais do antimônio subiram 228% devido a essa escassez, enquanto conflitos na Ucrânia e no Oriente Médio aumentaram a demanda por materiais relacionados à defesa.

O projeto combina desenvolvimento econômico com restauração ambiental, empregando tecnologias avançadas para operações de baixo carbono e fazendo parcerias com empresas como a Ambri para desenvolver sistemas de armazenamento de energia em baterias de metal líquido. Analistas estabeleceram um preço-alvo médio de US$ 21,51 para as ações da PPTA, com desempenho recente mostrando um salto de 219%, refletindo a confiança do mercado no posicionamento estratégico da empresa. Com a transição para energia limpa impulsionando a demanda por minerais críticos e as políticas dos EUA priorizando a produção doméstica, a Perpetua Resources está na interseção entre segurança nacional, desenvolvimento econômico e inovação tecnológica.

A Rivian pode superar a tempestade perfeita de desafios?A Rivian Automotive reportou resultados mistos no segundo trimestre de 2025, destacando a posição vulnerável da startup de veículos elétricos. A empresa atingiu as expectativas de receita com US$ 1,3 bilhão em receita consolidada, mas o prejuízo por ação de US$ 0,97 superou em 47% a previsão de US$ 0,66 . Mais alarmante, o lucro bruto caiu para -US$ 206 milhões após dois trimestres positivos, evidenciando ineficiências persistentes na produção e dificuldades na gestão de custos.

Desafios Geopolíticos e Econômicos

A Rivian enfrenta uma combinação de desafios externos que ameaçam sua lucratividade. A China, que controla 60% da produção e 90% do processamento de terras raras eliminam incentivos cruciais para a demanda e oferta de EVs.

Estratégia para Sobrevivência

A resposta estratégica da Rivian baseia-se em três iniciativas: o lançamento do modelo R2, a parceria com a Volkswagen e a expansão agressiva da produção. O R2 marca a transição da Rivian de veículos premium para modelos de maior volume, visando margens brutas positivas . A fábrica em Illinois, com meta de 215 mil unidades anuais até 2026, busca economias de escala para alcançar lucratividade.

Corrida contra o Tempo

Com uma reserva de caixa de US$ 7,5 bilhões e o investimento da Volkswagen, a Rivian enfrenta uma previsão de perda de EBITDA de US$ 2,0–2,25 bilhões em 2025, com meta de equilíbrio até 2027 . O sucesso depende da execução impecável do R2, do alcance das metas de produção e da diversificação de receitas por meio de tecnologias V2X/V2L, em um cenário regulatório e competitivo cada vez mais desafiador.

A aposta da Samsung em chips está valendo a pena?A Samsung Electronics enfrenta um cenário global complexo, marcado por intensa competição tecnológica e alianças geopolíticas em transformação. Um recente contrato de US$ 16,5 bilhões para fornecer chips avançados à Tesla, confirmado por Elon Musk, sinaliza um possível ponto de inflexão. Esse acordo, válido até o fim de 2033, reflete o compromisso estratégico da Samsung com sua divisão de fundição. A fábrica da Samsung no Texas será dedicada à produção dos chips avançados de inteligência artificial (AI6) da Tesla — uma decisão que Musk destacou como de grande importância estratégica. Essa parceria visa fortalecer a posição da Samsung no competitivo setor de semicondutores, especialmente em manufatura avançada e inteligência artificial.

As implicações econômicas e tecnológicas do acordo são significativas. A divisão de fundição da Samsung enfrentou desafios de lucratividade, com perdas estimadas em mais de US$ 3,6 bilhões no primeiro semestre do ano. Esse contrato de grande escala deve ajudar a mitigar essas perdas, garantindo uma fonte essencial de receita. Do ponto de vista tecnológico, a Samsung intensifica seus esforços para a produção em massa de chips de 2 nanômetros. Embora o processo de 3nm tenha enfrentado problemas de rendimento, a colaboração com a Tesla — com o envolvimento direto de Musk na otimização da eficiência — pode ser decisiva para aprimorar os rendimentos do 2nm e atrair futuros clientes, como a Qualcomm. Isso posiciona a Samsung na vanguarda da inovação em semicondutores.

Além dos benefícios imediatos, o acordo com a Tesla carrega peso geopolítico e estratégico. A fábrica no Texas fortalece a capacidade de produção doméstica de chips dos EUA, alinhando-se aos objetivos americanos de resiliência na cadeia de suprimentos. Isso consolida a aliança entre EUA e Coreia do Sul no setor de semicondutores. Para a Coreia do Sul, o acordo impulsiona suas exportações de tecnologia crítica e pode oferecer vantagens em negociações comerciais, especialmente em relação a possíveis tarifas americanas. Embora a Samsung ainda esteja atrás da TSMC em participação de mercado e enfrente forte concorrência da SK Hynix no setor de memória HBM, a parceria estratégica com a Tesla posiciona a empresa para consolidar sua recuperação e ampliar sua influência no cenário tecnológico global.

A Rocket Lab é o Futuro do Comércio Espacial?A Rocket Lab (RKLB) está se consolidando rapidamente como uma força central na crescente indústria espacial comercial. Seu modelo de integração vertical - que inclui serviços de lançamento, fabricação de naves espaciais e produção de componentes - a diferencia como uma fornecedora de soluções completas. Com operações e locais de lançamento nos EUA e na Nova Zelândia, a Rocket Lab utiliza uma localização geográfica estratégica, com destaque nos Estados Unidos. Essa capacidade binacional é essencial para conquistar contratos sensíveis com o governo americano e projetos de segurança nacional, alinhando-se perfeitamente à demanda por cadeias de suprimentos espaciais nacionais e robustas em um cenário geopolítico cada vez mais competitivo. Isso posiciona a Rocket Lab como uma parceira confiável para parceiros ocidentais, minimizando riscos logísticos em missões críticas e fortalecendo sua vantagem competitiva.

O crescimento da empresa está intrinsecamente ligado a transformações globais significativas. A economia espacial deverá crescer de US$ 630 bilhões em 2023 para US$ 1,8 trilhão até 2035, impulsionada pela redução dos custos de lançamento e pelo aumento da demanda por dados via satélite. O espaço tornou-se um domínio crucial para a segurança nacional, levando governos a dependerem de empresas comerciais para acesso rápido e confiável à órbita. O foguete Electron da Rocket Lab, com mais de 40 lançamentos e uma taxa de sucesso de 91%, é ideal para o mercado de pequenos satélites, essencial para observação da Terra e comunicações globais. O desenvolvimento contínuo do Neutron - um foguete reutilizável de médio alcance - promete reduzir ainda mais os custos e aumentar a frequência de lançamentos, atendendo ao mercado em expansão de constelações de satélites e voos espaciais tripulados.

As aquisições estratégicas da empresa, como SolAero e Sinclair Interplanetary, ampliam sua capacidade de fabricação interna, garantindo maior controle sobre a cadeia de valor espacial. Essa integração vertical não apenas otimiza as operações e reduz o tempo de entrega, mas também cria uma barreira significativa para concorrentes. Apesar da forte competição de gigantes como a SpaceX e novos players do setor, a abordagem diversificada e a confiabilidade comprovada da Rocket Lab a posicionam de forma sólida. Suas parcerias estratégicas reforçam sua excelência tecnológica e operacional, assegurando um papel sólido em um mercado cada vez mais competitivo. Ao explorar novas fronteiras, como manutenção em órbita e fabricação no espaço, a Rocket Lab demonstra a visão estratégica necessária para prosperar na nova e dinâmica corrida espacial.

Voando Alto: O que Impulsiona a Ascensão da GE Aerospace?A impressionante ascensão da GE Aerospace resulta da combinação de estratégias bem-sucedidas e condições de mercado favoráveis. A empresa mantém uma posição de liderança nos mercados de motores para aeronaves comerciais e militares, equipando mais de 60% da frota global de aeronaves de fuselagem estreita por meio de sua joint venture com a CFM International e suas plataformas próprias. Essa dominância, aliada às elevadas barreiras de entrada e aos altos custos de substituição no setor de motores aeronáuticos, garante uma sólida vantagem competitiva. Além disso, o lucrativo segmento de serviços pós-venda, impulsionado por contratos de manutenção de longo prazo e uma base crescente de motores instalados, proporciona uma fonte de receita recorrente e resiliente. Esse segmento altamente rentável protege a empresa contra a ciclicidade do mercado e assegura maior previsibilidade nos lucros.

Condições macroeconômicas favoráveis também desempenham um papel crucial no crescimento contínuo da GE Aerospace. O tráfego aéreo global vem crescendo de forma consistente, resultando em maiores taxas de utilização das aeronaves. Isso se traduz diretamente em uma demanda crescente por novos motores e, ainda mais importante, por serviços pós-venda consistentes – uma das principais fontes de lucro da empresa. A gestão, liderada pelo CEO Larry Culp, tem enfrentado desafios externos com habilidade: otimizou cadeias de suprimentos, assegurou fontes alternativas de componentes e reduziu custos logísticos. Essas medidas foram essenciais para mitigar os impactos de novos regimes tarifários e das tensões comerciais globais.

Desenvolvimentos geopolíticos também influenciaram significativamente a trajetória da GE Aerospace. Um marco importante foi a decisão do governo dos EUA de suspender as restrições à exportação de motores aeronáuticos, incluindo os modelos LEAP-1C e GE CF34, para a Commercial Aircraft Corporation of China (COMAC). Essa medida, tomada em um contexto de relações comerciais complexas entre EUA e China, reabriu uma importante oportunidade de mercado e destaca a relevância estratégica da tecnologia da GE Aerospace no cenário global. O sólido desempenho financeiro da empresa reforça ainda mais sua posição, com lucros superando as expectativas, um robusto retorno sobre o patrimônio e projeções otimistas da maioria dos analistas de Wall Street. Investidores institucionais estão ampliando suas participações, sinalizando forte confiança no potencial de crescimento contínuo da GE Aerospace.

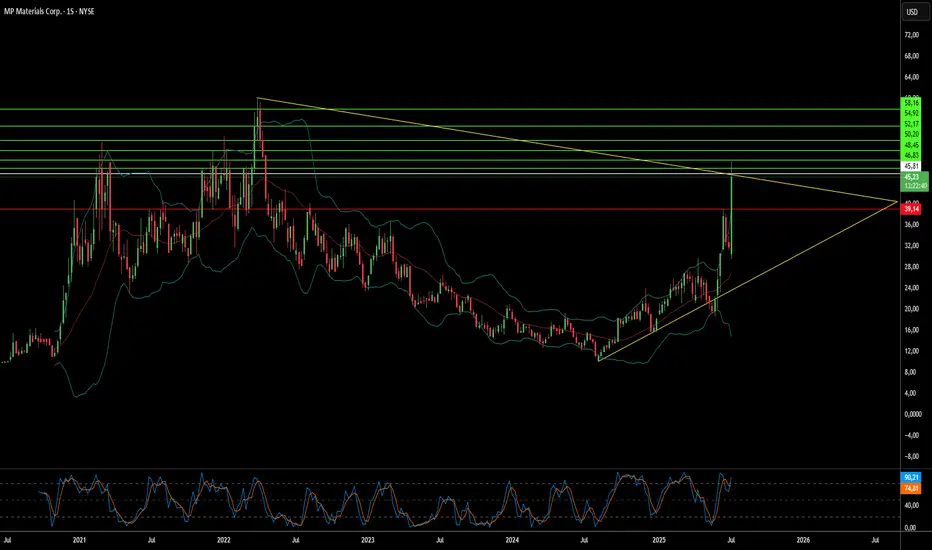

Os Minerais Estratégicos Podem Transformar a Segurança Nacional?A MP Materials passou por uma significativa reavaliação no mercado, com suas ações valorizando mais de 50% após uma parceria estratégica entre os setores público e privado com o Departamento de Defesa dos EUA (DoD). Esse acordo multibilionário inclui um investimento acionário de US$ 400 milhões, financiamento adicional substancial e um empréstimo de US$ 150 milhões, com o objetivo de estabelecer rapidamente uma cadeia de suprimento completa e robusta de ímãs de terras raras nos EUA. A colaboração visa reduzir a dependência do país de fontes estrangeiras para esses materiais essenciais, fundamentais para sistemas tecnológicos avançados, tanto em aplicações de defesa, como caças F-35, quanto comerciais, como veículos elétricos.

A parceria reflete uma necessidade geopolítica urgente: enfrentar o quase monopólio da China sobre a cadeia global de suprimento de terras raras. A China domina a mineração, o refino e a produção de ímãs de terras raras e tem utilizado essa vantagem estrategicamente por meio de restrições de exportação em meio a tensões comerciais com os EUA. Essas ações expuseram vulnerabilidades críticas dos EUA e impulsionaram a estratégia “da mina ao ímã” do DoD, com a meta de alcançar autossuficiência até 2027. O investimento significativo do DoD e sua posição como maior acionista da MP Materials sinalizam uma mudança decisiva na política industrial americana, desafiando diretamente a influência chinesa e reafirmando a soberania econômica em um setor vital.

Um elemento central da atratividade financeira e da estabilidade de longo prazo do acordo é o estabelecimento de um preço mínimo de US$ 110 por quilograma para elementos de terras raras críticos por 10 anos — valor significativamente acima da média histórica. Essa garantia não apenas assegura a lucratividade da MP Materials, mesmo diante de possíveis manipulações de mercado, mas também reduz os riscos de seus ambiciosos planos de expansão, incluindo novas instalações para fabricação de ímãs com capacidade anual de 10 mil toneladas. Com essa segurança financeira e de demanda, a MP Materials deixa de ser apenas uma produtora de commodities para se tornar um ativo estratégico nacional, atraindo mais investimentos privados e estabelecendo um precedente importante para a segurança de outras cadeias de suprimento de minerais críticos no Hemisfério Ocidental.

Por que o seu suco de laranja está mais caro?O preço do suco de laranja está em alta, impactando consumidores e a economia como um todo. Esse aumento resulta de uma interação complexa entre tensões geopolíticas, pressões macroeconômicas e severos desafios ambientais. Compreender esses fatores interligados revela a volatilidade do mercado global de commodities. Investidores e consumidores devem estar atentos aos elementos interconectados que agora influenciam produtos essenciais do cotidiano, como o suco de laranja.

Tensões geopolíticas têm um papel significativo no aumento dos preços. Recentemente, os Estados Unidos anunciaram uma tarifa de 50% sobre todas as importações provenientes do Brasil, com início em 1º de agosto de 2025. Essa medida reflete a postura do Brasil em relação ao processo contra o ex-presidente Jair Bolsonaro e sua crescente aproximação com os países do BRICS. O Brasil domina o mercado global de suco de laranja, respondendo por mais de 80% da oferta mundial e por 81% das importações americanas entre outubro de 2023 e janeiro de 2024. A nova tarifa eleva diretamente os custos de importação, reduzindo as margens dos importadores americanos e aumentando o risco de escassez no fornecimento.

Além das tarifas, fatores macroeconômicos e condições climáticas adversas intensificam a pressão sobre os preços. Custos de importação mais altos contribuem para a inflação, o que pode levar os bancos centrais a adotarem políticas monetárias mais restritivas. Esse cenário inflacionário diminui o poder de compra dos consumidores. Paralelamente, a produção de laranjas enfrenta graves ameaças. A doença do greening tem devastado pomares na Flórida e no Brasil, enquanto eventos climáticos extremos, como furacões e secas, reduzem ainda mais a produção global. Esses desafios ambientais, combinados com as tarifas geopolíticas, criam uma perspectiva fortemente altista para o mercado de suco de laranja, sugerindo que os preços continuarão a subir no curto prazo.

Howmet Aerospace: Navegando a Geopolítica para Novos Horizontes?A Howmet Aerospace (HWM) consolidou-se como uma potência no setor aeroespacial, demonstrando resiliência e crescimento notáveis em meio às incertezas globais. Seu desempenho robusto, com receitas recordes e crescimento expressivo no lucro por ação, é impulsionado por dois fatores principais: a crescente demanda na aviação comercial e o aumento dos gastos globais com defesa. O portfólio diversificado da Howmet - que inclui componentes avançados de motores, fixadores e rodas forjadas - posiciona a empresa de forma única para capitalizar sobre essas tendências. Seu foco estratégico em componentes leves e de alto desempenho para aeronaves econômicas em combustível, como o Boeing 787 e o Airbus A320neo, além de componentes essenciais para programas de defesa como o caça F-35, suporta sua valorização premium no mercado e a confiança dos investidores.

A trajetória da empresa está intrinsecamente ligada ao cenário geopolítico atual. A intensificação das rivalidades internacionais - especialmente entre os EUA e a China - juntamente com tensões regionais, está impulsionando um crescimento recorde nos gastos militares globais. Os orçamentos de defesa europeus estão em franca expansão, motivados pelo conflito na Ucrânia e por preocupações de segurança mais amplas, aumentando a demanda por equipamentos militares avançados que incorporam os componentes especializados da Howmet. Ao mesmo tempo, enquanto a aviação comercial enfrenta desafios como restrições no espaço aéreo e flutuações nos preços dos combustíveis, a necessidade de aeronaves mais eficientes, impulsionada por regulamentações ambientais e realidades econômicas, reforça o papel estratégico da Howmet na transformação do setor.

O sucesso da Howmet também reflete sua capacidade de enfrentar desafios geoestratégicos complexos, como o protecionismo comercial. A empresa tem agido proativamente para mitigar impactos tarifários, protegendo sua cadeia de suprimentos e eficiência operacional por meio de estratégias contratuais e renegociações. Apesar de sua valorização elevada, os fundamentos sólidos, a alocação disciplinada de capital e o compromisso com os retornos aos acionistas evidenciam a saúde financeira da companhia. Suas soluções inovadoras, essenciais para melhorar o desempenho e a relação custo-benefício das aeronaves da próxima geração, consolidam sua posição indispensável no ecossistema aeroespacial e de defesa, tornando-a uma escolha atraente para investidores exigentes.