A transformação do ouro justifica um alvo de $7.000?O mercado global de ouro está a passar por uma mudança fundamental de paradigma, com o metal a transitar de uma cobertura passiva para uma necessidade estratégica. Com a dívida dos EUA acima de $38 biliões e um rácio dívida/PIB superior a 124%, o relatório argumenta que a desvalorização da dívida soberana tornou-se matematicamente inevitável. Simultaneamente, fraturas geopolíticas, como a captura do Presidente Maduro em janeiro de 2026, impulsionam as nações a diversificarem-se para longe das reservas de dólar. O lançamento da moeda "Unit" pelos BRICS em outubro de 2025, com 40% de lastro em ouro, sinaliza um esforço global para remonetizar o ouro como o ativo de reserva neutro supremo.

A convergência destas forças estruturais cria um "aperto na oferta". Com a dívida global a aproximar-se dos $346 biliões e os riscos de ciber-guerra a sublinharem o estatuto do ouro como uma "cobertura analógica" imune à manipulação digital, o relatório projeta $7.000 por onça como uma reprecificação racional de um ativo estratégico. A tese defende que o ouro evoluiu de um diversificador "interessante" para um material estratégico "obrigatório" para bancos centrais, empresas tecnológicas e investidores que procuram proteção contra o colapso sistémico.

Além da dinâmica monetária, o ouro está a tornar-se indispensável para a infraestrutura tecnológica. A revolução da IA cria uma procura industrial inelástica, com o ouro sendo essencial para a gestão térmica em chips de alto desempenho, como os GPUs B200 da NVIDIA. Este "imposto de IA" sobre a oferta de ouro remove permanentemente o metal de circulação. As reformas regulatórias de Basileia III catalisaram ainda mais a procura ao elevar o ouro físico a ativo de Nível 1. Além disso, aplicações em computação quântica e redes 6G criam fontes de consumo inteiramente novas.

Semiconductors

Pode a absorção de oxigênio forjar uma revolução sem fio?A Peraso Inc. (NASDAQ: PRSO) opera na interseção da geopolítica, física e inovação de semicondutores no espectro de ondas milimétricas de 60GHz. À medida que governos ocidentais desmantelam a infraestrutura de telecomunicações chinesa através de iniciativas "Rip and Replace", a Peraso surge como uma beneficiária estratégica — oferecendo silício de design norte-americano fabricado pela TSMC que cumpre os padrões de "Rede Limpa". A tecnologia da empresa aproveita uma peculiaridade da física atmosférica: as moléculas de oxigênio absorvem sinais de 60GHz dentro de 1-2 quilômetros, criando tanto uma limitação quanto uma vantagem estratégica. Este fenômeno permite o isolamento espacial para reutilização de frequência e segurança inerente à camada física, posicionando as soluções da Peraso como ideais para redes urbanas densas, comunicações táticas militares e dispositivos VR/AR de próxima geração.

A liderança da empresa traz experiência comprovada na padronização de tecnologias de conectividade emergentes. A Peraso possui nove Patentes Essenciais de Padrão para IEEE 802.11ay (WiGig), criando alavancagem de licenciamento. Apesar da receita do 3º trimestre de 2025 atingir US$ 3,2 milhões (aumento de 45% sequencial) e margens brutas em expansão, a ação permanece profundamente subvalorizada, como evidenciado pela tentativa de aquisição hostil da Mobix Labs a US$ 1,30/ação. A empresa transitou com sucesso de seu legado de memórias MoSys para se tornar uma especialista pura em 60GHz.

A tese de investimento da Peraso baseia-se em três pilares: ventos favoráveis geopolíticos, a física insubstituível do 60GHz na solução de congestionamento de espectro e um portfólio de patentes robusto. Os principais riscos incluem a queima agressiva de caixa e a volatilidade inerente às microcaps. Para investidores que buscam exposição assimétrica à revolução da "Fibra Sem Fio", a Peraso representa uma oportunidade de deep-tech em um canto negligenciado do mercado.

Pode a Mobileye tornar 19M de unidades em dominância de mercado?A Mobileye Global Inc. garantiu um pipeline transformador de 19 milhões de unidades através de dois grandes acordos: 9 milhões de chips EyeQ6H para o ADAS de próxima geração de uma das 10 maiores montadoras dos EUA e um compromisso anterior da Volkswagen. Esta conquista surge num período desafiador, marcado por um declínio de 50% nas ações em 2025, mas sinaliza uma mudança fundamental no modelo de negócio da empresa. A transição da venda de chips de segurança básicos a 40–50 dólares por unidade para a oferta de uma plataforma abrangente "Surround ADAS" a 150–200 dólares por veículo representa um triplo potencial de receita, estabelecendo a Mobileye como um fornecedor de plataforma centrado em software, em vez de apenas um fornecedor de componentes.

A base técnica desta estratégia assenta no chip EyeQ6H, um processador de 7nm capaz de processar dados de 11 sensores, excluindo deliberadamente a dispendiosa tecnologia LiDAR. Este design consciente dos custos permite a condução em autoestrada sem mãos até 130 km/h para veículos de mercado de massa, consolidando múltiplas funções num único ECU e simplificando a produção das montadoras. A tecnologia proprietária Road Experience Management (REM™) da empresa, que recolhe dados de milhões de veículos para criar mapas de alta definição, proporciona uma barreira de propriedade intelectual substancial contra concorrentes como a Tesla e a Nvidia. As capacidades de atualização over-the-air garantem que a plataforma permanece atualizada durante todo o ciclo de vida do veículo.

No entanto, a Mobileye enfrenta ventos contrários significativos que moderam o entusiasmo dos investidores. Com 3.000 dos 4.300 funcionários baseados em Israel, a incerteza geopolítica afeta a avaliação e as operações, motivando uma recente redução de 5% na força de trabalho (200 funcionários). A concorrência de rivais chineses como a Huawei e a Xpeng, que estão a desenvolver soluções próprias, representa uma ameaça existencial à quota de mercado. A empresa caracteriza 2025 como um "ano de transição" fustigado por desafios de inventário, mas o massivo pipeline de encomendas e o modelo de receita melhorado posicionam 2026 como potencialmente crucial. O sucesso depende de uma execução impecável dos lançamentos de produtos e da capacidade de manter a liderança tecnológica enquanto navega pelas tensões geopolíticas e pela competição intensificada no espaço da condução autónoma.

A SanDisk está construindo a base da economia de IA?A SanDisk Corporation (NASDAQ: SNDK) emergiu de sua cisão da Western Digital em fevereiro de 2025 como uma potência de memória flash pura e perfeitamente posicionada para o boom da infraestrutura de Inteligência Artificial (IA). As ações da empresa dispararam em direção a US$ 230 por ação, com a Morgan Stanley projetando metas de até US$ 273, impulsionadas por uma rara convergência de inovação tecnológica, manobra geopolítica e ventos favoráveis macroeconômicos. A separação desbloqueou um valor significativo para os acionistas ao eliminar o "desconto de conglomerado", permitindo que a SanDisk buscasse uma estratégia agressiva focada exclusivamente na memória flash. Ao mesmo tempo, o negócio de discos rígidos (HDD) opera de forma independente.

A tecnologia BiCS8 da empresa representa um avanço na arquitetura 3D NAND, utilizando um design CMOS Bonded to Array (CBA) que alcança 50% maior densidade de bits e velocidades de I/O (entrada/saída) atingindo 4,8 Gb/s — capacidades críticas para cargas de trabalho de treinamento e inferência de IA. Este salto tecnológico, combinado com parcerias estratégicas de fabricação com a Kioxia no Japão e um desinvestimento calculado de ativos chineses para a JCET, posiciona a SanDisk para navegar no conflito de semicondutores entre os EUA e a China, mantendo o acesso a mercados críticos. O mercado de flash NAND está enfrentando uma escassez estrutural de oferta após anos de subinvestimento, com os preços dos contratos subindo mais de 60% em algumas categorias e os fabricantes incapazes de colocar nova capacidade online até o final de 2026 devido ao cronograma de construção de 18 a 24 meses para fábricas avançadas (Fabs).

O desempenho financeiro da SanDisk valida este posicionamento estratégico, com a receita do 4º trimestre de 2025 atingindo US$ 1,901 bilhão (aumento de 8% em relação ao ano anterior) e a receita do segmento de nuvem crescendo 25% anualmente, para US$ 213 milhões. A empresa alcançou uma posição de caixa líquido de US$ 91 milhões antes do previsto, enquanto expandia as margens brutas não-GAAP para 26,4%. SSDs (Solid State Drives) empresariais como o SN670 UltraQLC de 122,88 TB e o PCIe Gen5 DC SN861 estão substituindo os discos rígidos tradicionais nas arquiteturas de data center, já que as cargas de trabalho de IA exigem a densidade dos HDDs combinada com a velocidade do flash. A empresa também está sendo pioneira na tecnologia High Bandwidth Flash (HBF), que pode oferecer capacidade em escala de petabytes a custos significativamente mais baixos do que a High Bandwidth Memory (HBM) tradicional, potencialmente revolucionando a economia de inferência de IA e solidificando o papel da SanDisk como fornecedora de infraestrutura crítica para a economia de IA.

O Gigante do Silício Está Reescrevendo as Regras da IA?A Broadcom emergiu como arquiteta crítica, porém subestimada, da revolução da inteligência artificial. Enquanto aplicações de IA voltadas ao consumidor dominam as manchetes, a Broadcom atua na camada de infraestrutura: projetando chips personalizados, controlando tecnologia de rede e gerenciando plataformas de nuvem empresarial. A empresa detém 75% do mercado de aceleradores de IA customizados, fazendo parceria exclusiva com o Google em suas TPUs e recentemente fechando grande acordo com a OpenAI. Essa posição como “traficante de armas” da IA levou a Broadcom a uma valorização de US$ 1,78 trilhão, tornando-a uma das empresas de semicondutores mais valiosas do mundo.

A estratégia da empresa repousa em três pilares: domínio de silício customizado via plataforma XPU, controle de nuvem privada através da aquisição da VMware e engenharia financeira agressiva. A expertise técnica da Broadcom em áreas críticas como tecnologia SerDes e embalagem avançada de chips cria barreiras formidáveis à concorrência. O Ironwood TPU v7, projetado para o Google, entrega desempenho excepcional graças a inovações em resfriamento líquido, capacidade massiva de memória HBM3e e interconexões ópticas de alta velocidade que permitem milhares de chips funcionar como um sistema unificado. Essa integração vertical do design de silício ao software empresarial cria um modelo de receita diversificado e resistente à volatilidade de mercado.

Contudo, a Broadcom enfrenta riscos significativos. A dependência da TSMC para fabricação gera vulnerabilidade geopolítica, especialmente com as crescentes tensões no Estreito de Taiwan. Restrições comerciais EUA-China comprimiram certos mercados, embora sanções também tenham concentrado demanda entre fornecedores conformes. Além disso, a empresa carrega mais de US$ 70 bilhões em dívidas da aquisição da VMware, exigindo desendividamento agressivo apesar de fortes fluxos de caixa. A polêmica mudança da VMware para precificação baseada em assinatura, embora bem-sucedida financeiramente, gerou atrito com clientes.

Olhando adiante, a Broadcom parece bem posicionada para a construção contínua de infraestrutura de IA até 2030. A transição para cargas de trabalho de inferência e sistemas de IA “agêntica” favorece circuitos integrados específicos para aplicação (ASICs) em vez de GPUs de propósito geral – exatamente o ponto forte da Broadcom. Seu portfólio de patentes oferece tanto receita ofensiva de licenciamento quanto proteção defensiva para parceiros. Sob a liderança disciplinada do CEO Hock Tan, a Broadcom demonstrou eficiência operacional implacável, focando exclusivamente nos clientes empresariais de maior valor enquanto desinveste ativos não essenciais. À medida que a implantação de IA acelera e as empresas adotam arquiteturas de nuvem privada, a posição única da Broadcom abrangendo silício customizado, infraestrutura de rede e software de virtualização a estabelece como uma habilitadora essencial, embora amplamente invisível, da era da IA.

A tecnologia de raio-X pode mesmo disrupção uma indústria de 125A Nano-X Imaging está tentando reestruturar fundamentalmente a indústria de imagem médica através da convergência entre inovação em semicondutores e disrupção de modelo de negócios. A empresa comercializou uma fonte de raio-X de cátodo frio que substitui a tecnologia de emissão termiônica centenária — que desperdiça 99% da energia em calor — por emissão de campo a partir de milhões de nanocones de molibdênio operando em temperatura ambiente. Essa conquista, fabricada em sua fábrica de semicondutores na Coreia do Sul próxima ao cluster da SK Hynix, permite o sistema Nanox.ARC: um dispositivo compacto e digitalmente ágil de tomossíntese que elimina a necessidade de sistemas massivos de refrigeração e pórticos rotativos que definiram os tomógrafos tradicionais.

A estratégia comercial centra-se no “Medical Screening as a Service” (MSaaS), transformando imagem de despesa de capital em despesa operacional — especialmente vantajoso no atual ambiente de juros altos, onde hospitais enfrentam restrições orçamentárias de capital. Parcerias estratégicas dão acesso imediato ao mercado: acordo com a 3DR Labs conecta a Nano-X a mais de 1.800 hospitais americanos, integrando algoritmos de IA aprovados pela FDA diretamente nos fluxos de radiologia existentes; implantações internacionais incluem México (630 unidades com a SPI Medical), Coreia do Sul e Vietnã (2.500 sistemas apoiados pela SK Telecom) e sites de referência na França. A administração emitiu guidance ambicioso de US$ 35 milhões em receita para 2026 (crescimento de ~900% em relação a 2025), rumo a US$ 72,6 milhões projetados até 2028.

A tese de investimento repousa na validação tecnológica (aprovação FDA 510(k), fábrica de semicondutores operacional), resiliência geopolítica (cadeia de suprimentos desvinculada da instabilidade no Oriente Médio) e alinhamento macroeconômico (modelo OpEx favorecido em restrição de capital). Contudo, riscos de execução permanecem altos: queima de caixa significativa (US$ 30,4 milhões de fluxo de caixa operacional negativo), necessidade contínua de captação (oferta recente de US$ 15 milhões) e incerteza de adoção. Sentimento dos analistas é bullish, com preço-alvo médio de US$ 7,75 (+120% de upside); projeções mais agressivas chegam a US$ 23, condicionadas ao sucesso na implantação em escala do modelo de receita recorrente que desafia fundamentalmente o paradigma tradicional de vendas de equipamentos das gigantes GE, Siemens e Philips.

As tensões na Ásia podem triplicar seus retornos de hedge?Como as crescentes tensões geopolíticas entre China e Japão criam um caso de investimento atraente para o ProShares UltraPro Short QQQ (SQQQ), um ETF inverso triplo alavancado que rastreia o Nasdaq-100 (NDX). A concentração extrema do Nasdaq-100 em setores de tecnologia (61% de peso) e dependência de cadeias de suprimentos globais impecáveis o tornam unicamente vulnerável à instabilidade na Ásia-Pacífico. A estrutura tripla inversa do SQQQ permite que investidores lucrem com quedas esperadas no NDX sem contas de margem tradicionais, enquanto seu mecanismo de composição diária é otimizado para capturar movimentos de alta volatilidade e quedas direcionais que crises geopolíticas geralmente desencadeiam.

A vulnerabilidade central vem de gargalos críticos nas cadeias de suprimentos no Leste Asiático. A China controla quase 90% do processamento global de elementos de terras raras essenciais para motores de VE, sensores e sistemas de defesa, e já usou esse domínio como arma contra o Japão em disputas territoriais. Enquanto isso, o Japão detém 50% do mercado global em materiais semicondutores críticos como fotoresistentes, tornando qualquer interrupção equivalente a parar a fabricação de chips para empresas do NDX. Com o Nasdaq-100 derivando cerca de 10% de receitas diretamente da China continental e quase 50% internacionalmente, tensões escaladas ameaçam perdas de receita simultâneas em múltiplos mercados principais, forçando regionalização custosa das cadeias de suprimentos que comprimem margens de lucro.

Além das cadeias físicas, a análise identifica operações cibernéticas patrocinadas pelo Estado como a ameaça aguda mais imediata. Agências dos EUA avaliam que atores cibernéticos chineses estão se posicionando previamente em redes de infraestrutura crítica para permitir ataques disruptivos em crises maiores, com o Japão relatando ataques cibernéticos militares chineses anteriores contra 200 empresas e institutos de pesquisa. Paradas de produção induzidas por ciberataques poderiam gerar bilhões em receitas perdidas enquanto degradam a produção de inovação que sustenta as valorações do NDX. Incerteza geopolítica correlaciona diretamente com gastos reduzidos em P&D corporativo e declínios demonstráveis na qualidade de patentes e taxas de citação.

A convergência desses riscos — armamentização de cadeias de suprimentos, custos forçados de regionalização, taxas de desconto elevadas por prêmios de risco geopolítico e ameaças de guerra cibernética — cria um ambiente ideal para a exposição tripla inversa do SQQQ. Conselhos corporativos que falham em incorporar monitoramento robusto de risco geopolítico nas valorações do NDX representam uma falha fundamental de governança, pois a mudança estrutural da eficiência global para cadeias focadas em resiliência exige gastos de capital significativos que minam as altas valorações de crescimento que sustentam os preços atuais do NDX.

Chips de memória podem se tornar armas geopolíticas?A Micron Technology executou uma transformação estratégica de produtora de memória de commodity para provedora de infraestrutura crítica, posicionando-se na interseção das demandas de computação de IA e dos interesses de segurança nacional dos EUA. O desempenho fiscal de 2025 da empresa demonstra o sucesso dessa virada, com a receita de data centers saltando 137% ano a ano para compor 56% das vendas totais. As margens brutas se expandiram para 45,7%, à medida que a empresa capturou poder de precificação em todo o seu portfólio avançado de High-Bandwidth Memory (HBM) e produtos DRAM tradicionais. Essa expansão dupla de margens decorre de uma dinâmica de mercado incomum: a realocação de capacidade para chips de IA especializados criou restrições artificiais de suprimento em memórias legadas, impulsionando aumentos de preço acima de 30% em alguns segmentos. Em contraste, a capacidade HBM3E até 2026 já está esgotada.

A liderança tecnológica da Micron centra-se na eficiência energética e inovação em manufatura que se traduzem diretamente na economia dos clientes. As soluções HBM3E da empresa entregam largura de banda superior a 1,2 TB/s enquanto consomem 30% menos energia que configurações de 8 camadas concorrentes — uma vantagem crítica para operadores hiperscale gerenciando custos de eletricidade em vastas áreas de data centers. Essa vantagem de eficiência é reforçada por avanços científicos em manufatura, particularmente o deployment em massa de DRAM 1γ usando litografia de Ultravioleta Extrema. Essa transição de nó entrega mais de 30% de bits por wafer que gerações anteriores, ao mesmo tempo que reduz o consumo de energia em 20%, criando vantagens de custo estruturais que concorrentes devem igualar por meio de investimentos pesados em P&D.

A posição única da empresa como única fabricante de HBM nos EUA a transformou de fornecedora de componentes para ativo nacional estratégico. O plano de expansão de US$ 200 bilhões da Micron nos EUA, apoiado por US$ 6,1 bilhões em financiamento da Lei CHIPS, visa produzir 40% de sua capacidade de DRAM domesticamente em uma década. Esse posicionamento geoestratégico concede acesso preferencial a hiperscalers dos EUA e projetos governamentais que exigem componentes seguros e de origem doméstica, um fosso competitivo independente de especificações tecnológicas imediatas. Combinado com um portfólio robusto de propriedade intelectual cobrindo empilhamento de memória 3D e arquiteturas de boot seguro, a Micron estabeleceu múltiplas camadas defensivas que transcendem os ciclos típicos da indústria de semicondutores, validando uma tese de investimento para crescimento sustentado de margens altas por meio de drivers estruturais em vez de cíclicos.

A luz pode impulsionar o futuro da IA?O aumento exponencial da inteligência artificial revelou os limites físicos da infraestrutura eletrônica tradicional. As interconexões elétricas, outrora a espinha dorsal da computação, agora lutam sob demandas de dados cada vez maiores, gerando imenso calor e ineficiência energética. A POET Technologies surge como uma força transformadora nesse cenário, aproveitando sua plataforma Optical Interposer™ para integrar componentes eletrônicos e fotônicos no nível do wafer. Essa inovação permite velocidades de dados de 800G a 1.6T, atendendo às necessidades insaciáveis de largura de banda de clusters de IA e data centers em hiperescala, enquanto reduz drasticamente o consumo de energia.

No cerne da vantagem da POET está seu processo patenteado de baixo orçamento térmico, que permite a integração fotônica sem os métodos caros e de alta temperatura típicos da fabricação de semicondutores. Essa abordagem não apenas minimiza desajustes térmicos e perdas de sinal, mas também se alinha perfeitamente com a infraestrutura de fundição CMOS existente — formando a base de um modelo de negócios “leve em ativos”. Ao licenciar seu processo e formar joint ventures estratégicas, a POET escala de forma eficiente sem gastos de capital massivos. Suas colaborações com a Foxconn e a Semtech validam a prontidão industrial da plataforma, enquanto uma captação privada de US$ 75 milhões fortalece sua capacidade financeira para acelerar pesquisas, aquisições e parcerias de manufatura.

Além da tecnologia, as inovações da POET têm profundas implicações geopolíticas e ambientais. À medida que as nações correm para garantir independência em semicondutores e resiliência energética, a fotônica energeticamente eficiente e manufaturável domesticamente da POET torna-se um ativo estratégico crítico. As interconexões ópticas podem reduzir o consumo de energia de data centers em até metade, abordando diretamente preocupações crescentes de sustentabilidade e segurança nacional ligadas à pegada energética da IA. Além disso, as arquiteturas fotônicas aumentam inerentemente a cibersegurança ao oferecer comunicação resistente a interferências e com latência ultrabaixa, essencial para sistemas de IA distribuídos e de defesa.

Em essência, a POET Technologies transcende a definição de uma empresa de semicondutores; ela representa a infraestrutura física sobre a qual a próxima fase da inteligência artificial, soberania digital e estabilidade energética global podem descansar. Ao transformar a luz na nova linguagem da computação, a POET se posiciona não apenas como uma participante do mercado, mas como uma facilitadora indispensável do futuro sustentável e seguro da IA.

Uma small-cap pode sobreviver à revolução de dados de IA?A Applied Optoelectronics (AAOI) representa uma proposta de investimento de alto risco na interseção entre infraestrutura de inteligência artificial e realinhamento geopolítico da cadeia de suprimentos. A empresa de rede óptica de pequena capitalização se posicionou como fabricante verticalmente integrada de transceptores ópticos avançados, aproveitando tecnologia proprietária de laser para atender centros de dados hiperscale que impulsionam o boom da IA. Com crescimento de receita ano a ano de 77,94% atingindo US$ 368,23 milhões no AF 2024, a AAOI reengajou com sucesso um grande cliente hiperscale e começou a enviar transceptores de datacenter 400G, marcando um potencial turnaround da perda de cliente de 2017 que anteriormente esmagou o desempenho de suas ações.

O pivô estratégico da empresa centra-se na transição de produtos de margem baixa para transceptores de alto desempenho 800G e 1.6T, enquanto realoca simultaneamente a capacidade de manufatura da China para Taiwan e Estados Unidos. Esse realinhamento da cadeia de suprimentos, formalizado por um contrato de locação de 15 anos para uma instalação em New Taipei City assinado em setembro de 2025, posiciona a AAOI para se beneficiar de preferências de sourcing doméstico e incentivos governamentais potenciais como a Lei CHIPS. O mercado de transceptores ópticos, avaliado em US$ 13,6 bilhões em 2024 e projetado para alcançar US$ 25 bilhões até 2029, é impulsionado por ventos favoráveis substanciais, incluindo cargas de trabalho de IA, implantação de 5G e expansão de centros de dados hiperscale.

No entanto, a base financeira da AAOI permanece precária apesar do impressionante crescimento de receita. A empresa reportou um prejuízo líquido de US$ 155,72 milhões em 2024 e carrega mais de US$ 211 milhões em dívida, enquanto enfrenta diluição contínua de ações de ofertas de equity que aumentaram as ações em circulação de 25 milhões para 62 milhões. O risco de concentração de clientes persiste como uma vulnerabilidade fundamental, com data centers representando 79,39% da receita. Escrutínio externo questionou a viabilidade da expansão em Taiwan, com alguns relatórios caracterizando a história de produção 800G como uma "ilusão óptica" e levantando preocupações sobre a prontidão das instalações de manufatura.

A tese de investimento depende, em última análise, do risco de execução e posicionamento competitivo em uma paisagem tecnológica em rápida evolução. Embora a integração vertical e a tecnologia de laser proprietária da AAOI forneçam diferenciação contra gigantes como Broadcom e Lumentum, a tecnologia de óptica co-empacotada emergente (CPO) ameaça perturbar transceptores tradicionais plugáveis. O sucesso da empresa depende de ramp up bem-sucedido da produção 800G, operacionalização da instalação em Taiwan, conquista de lucratividade consistente e manutenção de relacionamentos com clientes hiperscale reengajados. Para investidores, a AAOI representa uma oportunidade clássica de alto risco e alta recompensa, onde a execução estratégica pode entregar retornos significativos; no entanto, vulnerabilidades financeiras e desafios operacionais apresentam riscos substanciais de downside.

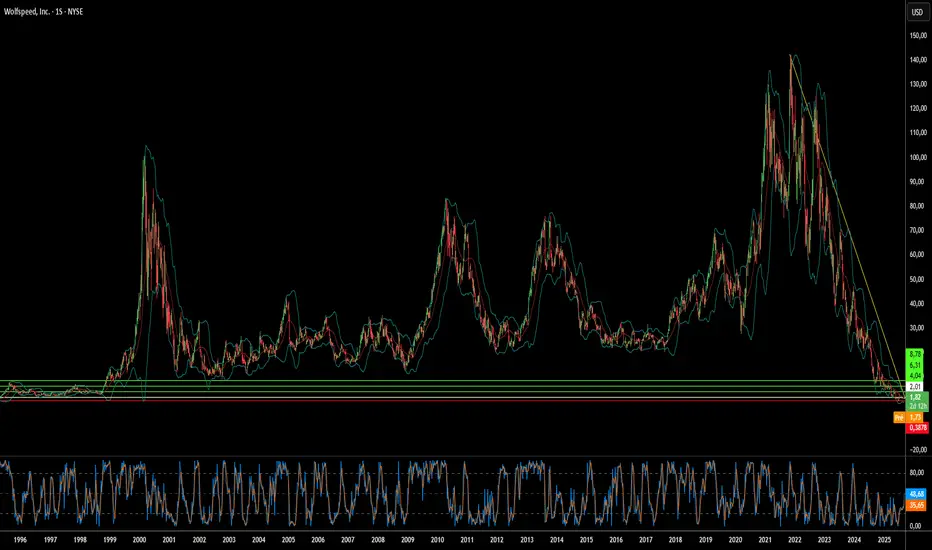

O Carboneto de Silício Pode Salvar uma Gigante de Chips Falida?O dramático aumento de 60% nas ações da Wolfspeed após a aprovação judicial de seu plano de reestruturação do Capítulo 11 sinaliza um ponto de virada potencial para a cambaleante empresa de semicondutores. A resolução da falência elimina 70% da dívida de US$ 6,5 bilhões da Wolfspeed e reduz as obrigações de juros em 60%, liberando bilhões em fluxo de caixa para operações e novas instalações de fabricação. Com o apoio de 97% dos credores ao plano, os investidores parecem confiantes de que o problema financeiro foi resolvido, posicionando a empresa para uma saída mais limpa da falência.

As perspectivas de recuperação da empresa são reforçadas por sua posição de liderança na tecnologia de carboneto de silício (SiC), um componente crítico para veículos elétricos e sistemas de energia renovável. A capacidade única da Wolfspeed de produzir wafers de SiC de 200 mm em escala, combinada com sua cadeia de suprimentos verticalmente integrada e um portfólio substancial de patentes, oferece vantagens competitivas em um mercado em rápido crescimento. As vendas globais de VEs superaram 17 milhões de unidades em 2024, com projeções de crescimento anual de 20-30%, enquanto cada novo veículo elétrico requer mais chips de SiC para maior eficiência e capacidades de carregamento mais rápidas.

Fatores geopolíticos fortalecem ainda mais a posição estratégica da Wolfspeed, com a Lei CHIPS dos EUA fornecendo até US$ 750 milhões em financiamento para a capacidade de fabricação doméstica de SiC. Como o governo dos EUA classifica o carboneto de silício como crítico para a segurança nacional e a energia limpa, a cadeia de suprimentos totalmente doméstica da Wolfspeed torna-se cada vez mais valiosa em meio a crescentes controles de exportação e preocupações com segurança cibernética. No entanto, a empresa enfrenta uma concorrência cada vez maior de rivais chineses bem financiados, incluindo uma nova instalação em Wuhan capaz de produzir 360.000 wafers de SiC anualmente.

Apesar desses ventos favoráveis, riscos significativos permanecem e podem descarrilar a recuperação. Os acionistas atuais enfrentam uma diluição severa, retendo apenas 3-5% do patrimônio reestruturado, enquanto os desafios de execução em torno do aumento da nova tecnologia de fabricação de 200 mm persistem. A empresa continua operando com prejuízo e com um alto valor de empresa em relação ao desempenho financeiro atual, e a expansão da capacidade global de SiC por concorrentes ameaça pressionar os preços e a participação de mercado. A virada da Wolfspeed representa uma aposta de alto risco sobre se a liderança tecnológica e o apoio governamental estratégico podem superar os desafios de reestruturação financeira em um mercado competitivo.

A Empresa Mais Crítica do Mundo Pode Sobreviver ao Sucesso?A Taiwan Semiconductor Manufacturing Company (TSMC) está em uma encruzilhada sem precedentes, comandando 67,6% do mercado global de fundição enquanto enfrenta ameaças existenciais que poderiam reformular todo o ecossistema de tecnologia. O desempenho financeiro da empresa permanece robusto, com receita do segundo trimestre de 2025 alcançando US$ 30,07 bilhões e crescimento de mais de 60% no lucro líquido em relação ao ano anterior. No entanto, essa dominância paradoxalmente a tornou o ponto de falha único mais vulnerável do mundo. A TSMC produz 92% dos chips mais avançados do mundo, criando um risco de concentração onde qualquer interrupção poderia desencadear uma catástrofe econômica global excedendo US$ 1 trilhão em perdas.

A ameaça principal não vem de uma invasão direta chinesa a Taiwan, mas da estratégia "anaconda" de Pequim de coerção econômica e militar gradual. Isso inclui voos militares recordes no espaço aéreo de Taiwan, bloqueios de prática e aproximadamente 2,4 milhões de ciberataques diários em sistemas taiwaneses. Simultaneamente, as políticas dos EUA criam pressões contraditórias — enquanto fornecem bilhões em subsídios do CHIPS Act para incentivar a expansão americana, a administração Trump revogou privilégios de exportação para as operações chinesas da TSMC, forçando reorganização custosa e requisitos de licenciamento individual que poderiam paralisar as instalações da empresa no continente.

Além dos riscos geopolíticos, a TSMC enfrenta uma guerra invisível no ciberespaço, com mais de 19.000 credenciais de funcionários circulando na dark web e ataques sofisticados patrocinados pelo estado visando sua propriedade intelectual. O recente vazamento alegado da tecnologia de processo de 2nm destaca como as restrições de exportação da China mudaram o campo de batalha do acesso a equipamentos para talento e roubo de segredos comerciais. A resposta da TSMC inclui um sistema de proteção IP de dupla via impulsionado por IA, que gerencia mais de 610.000 tecnologias catalogadas e estende estruturas de segurança a fornecedores globais.

A TSMC está construindo ativamente resiliência por meio de uma estratégia de expansão global de US$ 165 bilhões, estabelecendo fábricas avançadas no Arizona, Japão e Alemanha, enquanto mantém sua vantagem tecnológica com rendimentos superiores em nós de ponta. No entanto, essa estratégia de redução de riscos vem com um custo significativo - as operações no Arizona aumentarão os custos das wafers em 10-20% devido a despesas de mão de obra mais altas, e a empresa deve navegar no paradoxo estratégico de diversificar a produção enquanto mantém sua pesquisa e desenvolvimento mais avançada concentrada em Taiwan. A análise conclui que o futuro da TSMC depende não do desempenho financeiro atual, mas da execução bem-sucedida desse ato de equilíbrio complexo entre manter a liderança tecnológica e mitigar riscos geopolíticos sem precedentes em uma ordem global cada vez mais fragmentada.

Qualcomm: Além dos Desafios do Mercado de Smartphones?A Qualcomm (NASDAQ:QCOM) navega por um cenário dinâmico, demonstrando resiliência apesar dos ventos contrários no mercado de smartphones e das complexidades geopolíticas. O grupo Bernstein SocGen reafirmou recentemente sua recomendação de "Outperform", com um preço-alvo de US$185. Essa confiança vem dos sólidos fundamentos financeiros da empresa, incluindo um crescimento de receita de 16% no último ano e sólida liquidez. Embora existam preocupações com possíveis tarifas da Seção 232 e a contribuição decrescente da Apple, a diversificação estratégica da Qualcomm para mercados adjacentes de alto crescimento, como o automotivo e o IoT, promete agregar valor significativo. Atualmente, as ações da Qualcomm estão sendo negociadas a um valuation atrativo em relação ao S&P 500 e ao índice SOX, o que sugere um ponto de entrada interessante para investidores atentos.

A força tecnológica da Qualcomm sustenta sua narrativa de crescimento de longo prazo, além de apenas fabricar chips sem fio. A empresa avança agressivamente com IA em dispositivos, utilizando seu Qualcomm AI Engine para viabilizar aplicações de IA eficientes, privadas e de baixa latência em vários dispositivos. Suas plataformas Snapdragon impulsionam recursos avançados em smartphones, PCs e no crescente setor automotivo, com o Snapdragon Digital Chassis. Expandindo ainda mais sua atuação, a recente aquisição da Alphawave IP Group PLC, empresa de tecnologia de conectividade, posiciona a Qualcomm no mercado de data centers, aprimorando suas capacidades de IA e conectividade de alta velocidade. Esses movimentos colocam a Qualcomm na vanguarda da revolução tecnológica, aproveitando a crescente demanda por experiências inteligentes e conectadas.

O extenso portfólio de patentes da empresa, com mais de 160.000 registros, constitui uma barreira competitiva essencial. O programa de licenciamento de Patentes Essenciais para Padrões (SEP) da Qualcomm gera receitas significativas e consolida sua influência sobre os padrões globais de conectividade, do 3G ao 5G e além. Essa liderança em propriedade intelectual, aliada ao afastamento estratégico de sua dependência histórica de clientes como a Apple, permite que a Qualcomm busque novas fontes de receita. Com a meta de atingir uma distribuição equitativa entre receitas móveis e não-móveis até 2029, a empresa reduz riscos de mercado e fortalece sua posição como potência tecnológica diversificada. Essa expansão estratégica, aliada ao compromisso com dividendos, sustenta uma visão positiva de longo prazo para o gigante dos semicondutores.

A aposta da Samsung em chips está valendo a pena?A Samsung Electronics enfrenta um cenário global complexo, marcado por intensa competição tecnológica e alianças geopolíticas em transformação. Um recente contrato de US$ 16,5 bilhões para fornecer chips avançados à Tesla, confirmado por Elon Musk, sinaliza um possível ponto de inflexão. Esse acordo, válido até o fim de 2033, reflete o compromisso estratégico da Samsung com sua divisão de fundição. A fábrica da Samsung no Texas será dedicada à produção dos chips avançados de inteligência artificial (AI6) da Tesla — uma decisão que Musk destacou como de grande importância estratégica. Essa parceria visa fortalecer a posição da Samsung no competitivo setor de semicondutores, especialmente em manufatura avançada e inteligência artificial.

As implicações econômicas e tecnológicas do acordo são significativas. A divisão de fundição da Samsung enfrentou desafios de lucratividade, com perdas estimadas em mais de US$ 3,6 bilhões no primeiro semestre do ano. Esse contrato de grande escala deve ajudar a mitigar essas perdas, garantindo uma fonte essencial de receita. Do ponto de vista tecnológico, a Samsung intensifica seus esforços para a produção em massa de chips de 2 nanômetros. Embora o processo de 3nm tenha enfrentado problemas de rendimento, a colaboração com a Tesla — com o envolvimento direto de Musk na otimização da eficiência — pode ser decisiva para aprimorar os rendimentos do 2nm e atrair futuros clientes, como a Qualcomm. Isso posiciona a Samsung na vanguarda da inovação em semicondutores.

Além dos benefícios imediatos, o acordo com a Tesla carrega peso geopolítico e estratégico. A fábrica no Texas fortalece a capacidade de produção doméstica de chips dos EUA, alinhando-se aos objetivos americanos de resiliência na cadeia de suprimentos. Isso consolida a aliança entre EUA e Coreia do Sul no setor de semicondutores. Para a Coreia do Sul, o acordo impulsiona suas exportações de tecnologia crítica e pode oferecer vantagens em negociações comerciais, especialmente em relação a possíveis tarifas americanas. Embora a Samsung ainda esteja atrás da TSMC em participação de mercado e enfrente forte concorrência da SK Hynix no setor de memória HBM, a parceria estratégica com a Tesla posiciona a empresa para consolidar sua recuperação e ampliar sua influência no cenário tecnológico global.

A AMD está prestes a redefinir o futuro da IA e da computação?A Advanced Micro Devices (AMD) está consolidando rapidamente sua posição no mercado, conquistando até mesmo analistas céticos de Wall Street. Recentemente, a Melius Research, por meio do analista Ben Reitzes, elevou a classificação das ações da AMD de “manter” para “comprar”, ajustando o preço-alvo de US$ 110 para US$ 175. Essa mudança reflete o progresso significativo da empresa em chips de inteligência artificial (IA) e sistemas de computação de alto desempenho. A perspectiva otimista é impulsionada pela crescente demanda de provedores de nuvem em larga escala e entidades governamentais, além do grande potencial de receita em cargas de trabalho de inferência de IA. Outra atualização, desta vez da CFRA para “compra forte”, reforça essa mudança de percepção, destacando os novos produtos da AMD e sua base de clientes em expansão, que inclui grandes nomes como Oracle e OpenAI, utilizando sua tecnologia de aceleradores de IA e o software ROCm, cada vez mais maduro.

Os avanços da AMD no mercado de aceleradores de IA são particularmente notáveis. A série MI300, incluindo o MI300X com 192GB de memória HBM3 — líder no setor —, e a recém-anunciada série MI350 foram projetadas para oferecer vantagens significativas em preço e desempenho em comparação com concorrentes como o H100 da Nvidia. No evento “Advancing AI 2025”, realizado em 12 de junho, a AMD demonstrou que o MI350 pode proporcionar até 38 vezes mais eficiência energética em treinamentos de IA e apresentou os sistemas integrados “Helios”. Essas soluções completas, que utilizam GPUs da futura série MI400 e CPUs EPYC “Venice” baseadas na arquitetura Zen 6, posicionam a AMD para competir diretamente por contratos lucrativos com operadores de nuvem em larga escala. Como as cargas de trabalho de inferência devem representar 58% dos orçamentos de IA, o foco da AMD em plataformas de IA eficientes e escaláveis a coloca em uma posição privilegiada no mercado de data centers de IA, que cresce rapidamente.

Além da IA, a AMD está expandindo os limites da computação de alto desempenho com os próximos processadores Ryzen baseados na arquitetura Zen 6, que, segundo rumores, alcançarão velocidades de clock excepcionalmente altas, entre 6.4 e 6.5 GHz. Construída com o processo de fabricação de 2nm da TSMC, a arquitetura Zen 6 — desenvolvida pela mesma equipe responsável pelo bem-sucedido Zen 4 — promete melhorias significativas na arquitetura e um aumento substancial no desempenho por ciclo. Embora sejam metas baseadas em vazamentos, o histórico comprovado de design da AMD, aliado à tecnologia de ponta da TSMC, torna essas velocidades ambiciosas bastante plausíveis. Essa estratégia agressiva visa oferecer ganhos impressionantes de desempenho para entusiastas de PC e usuários corporativos, consolidando a posição da AMD frente aos futuros processadores Nova Lake da Intel, esperados para 2026, com design modular e até 52 núcleos.

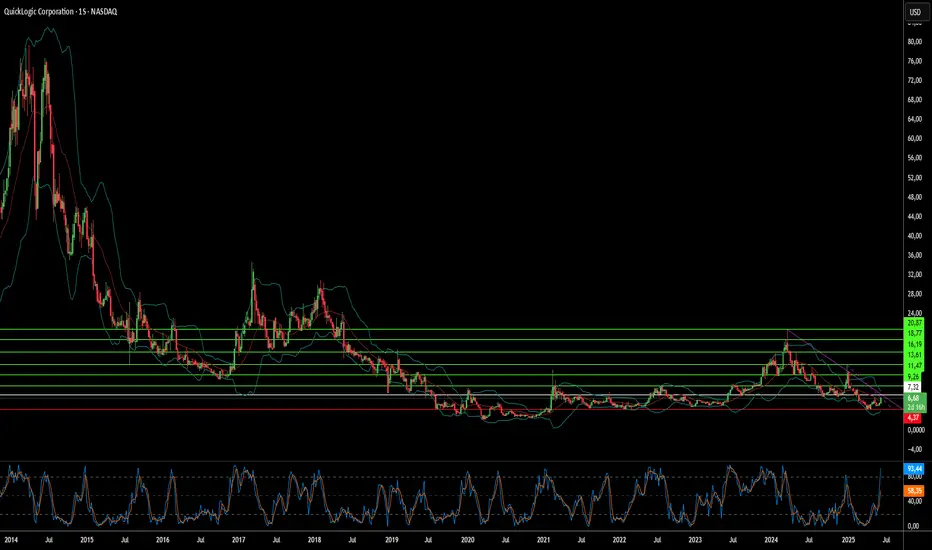

Por que a QuickLogic está ganhando destaque em chips?A QuickLogic Corporation, um desenvolvedor essencial de tecnologia eFPGA embarcada, atualmente atua em um cenário de semicondutores em rápida evolução, marcado por intensa inovação tecnológica e mudanças nas prioridades geopolíticas. Sua integração à Intel Foundry Chiplet Alliance representa um marco estratégico, afirmando a crescente influência da QuickLogic nos mercados de defesa e comercial de alto volume. Essa colaboração chave, combinada com as ofertas tecnológicas avançadas da empresa, posiciona a QuickLogic para um crescimento significativo, à medida que aumentam as exigências globais por soluções de silício seguras e adaptáveis.

Imperativos geopolíticos e avanços na tecnologia de semicondutores impulsionam a ascensão da empresa. As nações estão priorizando cadeias de fornecimento de semicondutores robustas, seguras e produzidas localmente, especialmente para aplicações sensíveis nos setores aeroespacial, de defesa e governamental. Os esforços da Intel Foundry, incluindo a Chiplet Alliance, apoiam diretamente essas demandas estratégicas ao cultivar um ecossistema seguro e baseado em padrões nos EUA. O alinhamento da QuickLogic com essa iniciativa reforça seu status como fornecedora doméstica confiável, ampliando seu alcance em mercados que valorizam segurança e confiabilidade acima de tudo.

Tecnicamente, a adoção da arquitetura baseada em chiplets pela indústria favorece diretamente os pontos fortes da QuickLogic. À medida que o escalonamento monolítico de chips enfrenta desafios crescentes, a abordagem modular baseada em chiplets ganha força, permitindo a integração de blocos funcionais fabricados separadamente. A tecnologia eFPGA da QuickLogic oferece lógica configurável, ideal para integração eficiente nesses pacotes de múltiplos chips. Seu gerador de IP proprietário Australis™ desenvolve rapidamente eFPGA Hard IP para nós avançados como o 18A da Intel, otimizando potência, desempenho e área. Além da defesa, o eFPGA da QuickLogic integra-se a plataformas como o FlashKit™-22RRAM SoC da Faraday Technology, oferecendo flexibilidade incomparável para aplicações de IoT e IA de borda, ao permitir personalização de hardware pós-silício e estender o ciclo de vida dos produtos.

A participação na Intel Foundry Chiplet Alliance oferece vantagens concretas à QuickLogic, incluindo acesso antecipado aos processos e embalagens avançadas da Intel Foundry, redução de custos de prototipagem por meio de shuttles de wafers para múltiplos projetos e participação na definição de padrões interoperáveis por meio do padrão UCIe. Esse posicionamento tático consolida a vantagem competitiva da QuickLogic no cenário avançado da fabricação de semicondutores. Sua inovação consistente e alianças estratégicas robustas evidenciam o futuro promissor da empresa em um mundo sedento por soluções de silício adaptáveis e seguras.

IA já está impulsionando o PIB dos EUAOs investimentos em equipamentos de computação, puxados por demanda de infraestrutura para IA adicionaram 1 ponto percentual ao PIB do 1º tri de 2025, segundo o Bureau of Economic Analysis. Segue a imagem.

É a maior contribuição já registrada na série.

📊 O gráfico mostra, desde 1947, a contribuição dos gastos com equipamentos de computação para o crescimento trimestral do PIB americano. A barra mais recente (à direita) revela um pico inédito: 1% do crescimento do PIB no trimestre veio só desse segmento. Para efeito de comparação, em décadas recentes, esse impacto raramente passou de 0,5 p.p.

🔍 O que isso pode significar?

O ciclo de investimento em IA já está aparecendo nos dados macro — e em nível recorde.

Isso reforça a tese de que a IA não é só uma narrativa de mercado, mas está gerando impacto econômico real.

Se esse ritmo continuar, podemos estar vendo o início de uma nova perna estrutural de crescimento nos EUA, bullish para empresas de semicondutores principalmente e tech.

💡 A revolução da IA pode estar só começando e o mercado ainda está precificando isso.

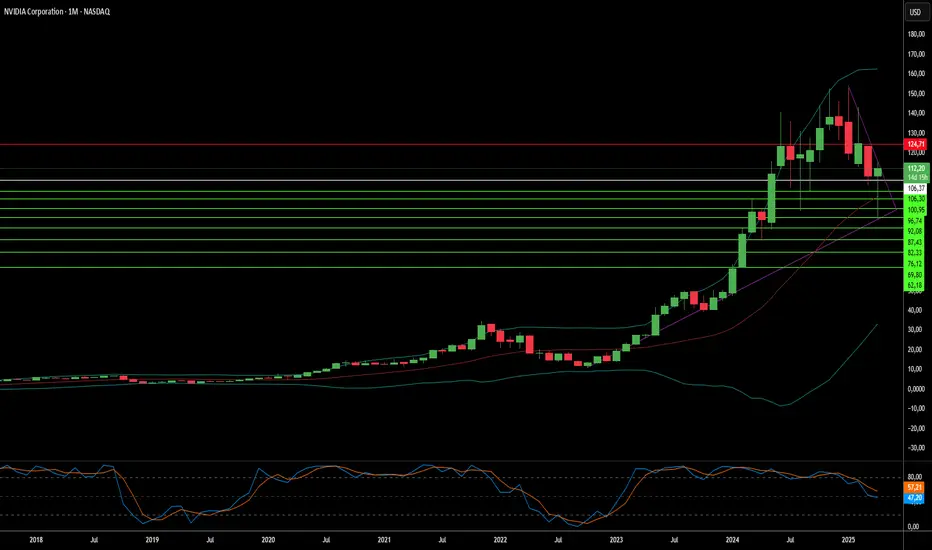

Chips sob Pressão: Que Sombras Pairam sobre o Caminho da Nvidia?Embora a Nvidia continue sendo uma força dominante na revolução da IA, sua trajetória impressionante enfrenta crescentes pressões geopolíticas e da cadeia de suprimentos. As recentes restrições de exportação dos EUA, direcionadas às vendas do avançado chip de IA H20 para a China, resultaram em uma significativa perda de US$ 5,5 bilhões e na perda de acesso a um mercado crucial. Essa ação, motivada por preocupações com a segurança nacional no contexto da crescente rivalidade tecnológica entre EUA e China, destaca os riscos financeiros e estratégicos enfrentados diretamente pela gigante dos semicondutores.

Em resposta a esse ambiente volátil, a Nvidia está iniciando uma diversificação estratégica de sua capacidade de fabricação. A empresa lidera uma iniciativa de investimento de grande escala, que pode chegar a US$ 500 bilhões, para construir infraestrutura de IA e capacidades de produção de chips dentro dos Estados Unidos. Isso envolve colaborações críticas com parceiros estratégicos, como a TSMC no Arizona, a Foxconn no Texas e outros, com o objetivo de aumentar a resiliência da cadeia de suprimentos e lidar com as complexidades das tensões comerciais e possíveis tarifas.

Apesar dessas medidas proativas, as operações principais da Nvidia continuam fortemente dependentes da Taiwan Semiconductor Manufacturing Co. (TSMC) para a produção de seus chips mais avançados, principalmente em Taiwan. Essa concentração expõe a Nvidia a riscos significativos, especialmente considerando a sensibilidade geopolítica da ilha. Um conflito que interrompa as fábricas da TSMC em Taiwan poderia desencadear uma escassez catastrófica de semicondutores no mundo todo, paralisando a produção da Nvidia e causando devastadoras repercussões econômicas globais, estimadas em trilhões de dólares. Navegar com sucesso por esses riscos interligados de mercado, da cadeia de suprimentos e geopolíticos é o desafio crítico que definirá o futuro da Nvidia.

A Eficiência Pode Derrubar os Titãs da IA?O Google entrou estrategicamente na próxima fase da competição por hardware de IA com o Ironwood, sua sétima geração de Unidade de Processamento Tensorial (TPU). Além da aceleração geral de IA, o Google projetou o Ironwood especificamente para inferência – a tarefa crítica de executar modelos de IA treinados em escala. Esse foco estratégico sinaliza um investimento na "era da inferência", na qual o custo e a eficiência na implementação da IA, e não apenas seu treinamento, tornam-se fatores decisivos para adoção corporativa e lucratividade. Isso posiciona o Google em competição direta com gigantes como NVIDIA e Intel.

O Ironwood oferece avanços significativos em poder computacional e, mais importante, em eficiência energética. Seu maior diferencial competitivo pode ser o desempenho otimizado por watt, com teraflops impressionantes e largura de banda de memória consideravelmente maior que a geração anterior. O Google afirma que o chip quase dobra a eficiência energética, resolvendo desafios operacionais críticos, como consumo de energia e custos em implantações de IA em larga escala. Esse foco na eficiência, combinado com mais de uma década de integração vertical no design das TPUs, resulta em um sistema integrado de hardware e software altamente otimizado, capaz de oferecer vantagens substanciais em custo operacional total.

Ao priorizar a eficiência na inferência e aproveitar seu ecossistema integrado – que inclui rede, armazenamento e softwares como o sistema de execução Pathways – o Google busca conquistar uma fatia significativa do mercado de aceleradores de IA. O Ironwood é posicionado não apenas como um chip, mas como o motor dos modelos avançados do Google, como o Gemini, e a base para sistemas de IA complexos e multiagentes no futuro. Essa estratégia abrangente desafia diretamente o domínio da NVIDIA e as ambições crescentes da Intel em IA, sugerindo que a batalha pela liderança em infraestrutura de IA está se intensificando em torno da economia da implementação.

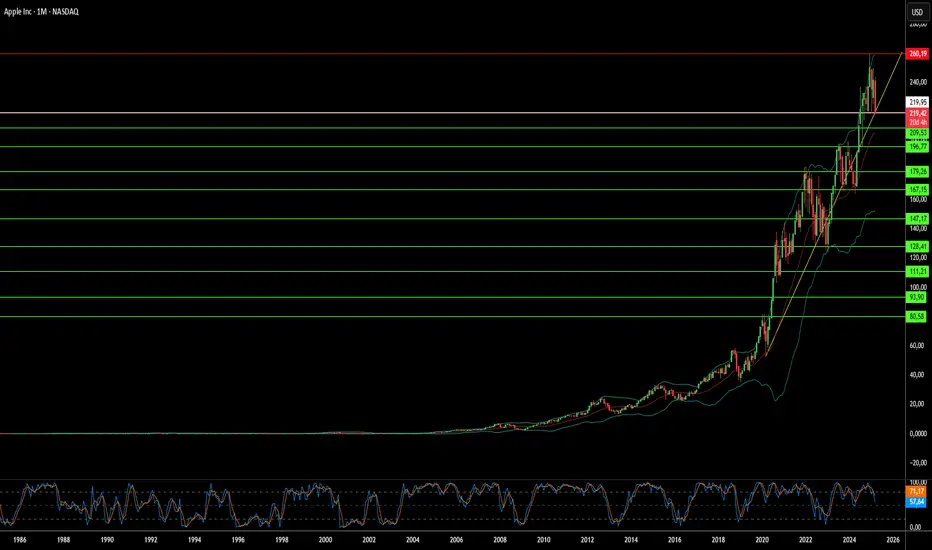

O Império da Apple Está Construído sobre Areia?A Apple Inc., um gigante da tecnologia avaliado em mais de 2 trilhões de dólares, construiu seu império sobre pilares de inovação e eficiência implacável. No entanto, por trás desse domínio aparente, esconde-se uma vulnerabilidade alarmante: a dependência excessiva da Taiwan Semiconductor Manufacturing Company (TSMC) para a produção de seus chips de ponta. Essa dependência de um único fornecedor, situado em uma região geopoliticamente sensível, expõe a Apple a riscos profundos e multifacetados.

Embora a estratégia da Apple tenha impulsionado sua ascensão meteórica, ela também concentrou seu destino em um único e precário cesto: Taiwan. A questão que paira no ar é: o que aconteceria se esse cesto se rompesse?

O futuro incerto de Taiwan, sob a crescente influência da China, amplifica esses riscos. Uma eventual anexação de Taiwan pela China poderia interromper abruptamente as operações da TSMC, paralisando a produção dos dispositivos da Apple. A relutância da Apple em diversificar sua base de fornecedores deixou seu império trilionário sobre uma fundação perigosamente frágil.

Enquanto isso, as tentativas da TSMC de mitigar riscos através da construção de fábricas nos EUA introduzem novas e complexas variáveis. Se Taiwan caísse sob controle chinês, os EUA poderiam confiscar esses ativos, potencialmente entregando-os a concorrentes como a Intel. Isso levanta questões inquietantes: quem realmente detém o controle sobre o futuro dessas fábricas? E qual seria o destino dos investimentos da TSMC se eles impulsionassem a ascensão de um rival?

O dilema da Apple reflete um problema sistêmico na indústria global de tecnologia, caracterizada pela dependência da produção concentrada de semicondutores. Os esforços para descentralizar a fabricação, transferindo-a para países como Índia ou Vietnã, ainda são insignificantes diante da escala da China. Além disso, o crescente escrutínio regulatório nos EUA, como a investigação do Departamento de Justiça sobre o domínio de mercado da Apple, adiciona uma camada extra de pressão.

A Lei CHIPS dos EUA busca revitalizar a fabricação doméstica de semicondutores, mas a forte ligação da Apple com a TSMC torna esse objetivo mais difícil de alcançar. A mensagem é clara: a resiliência deve agora prevalecer sobre a eficiência, caso contrário, todo o ecossistema tecnológico global corre o risco de colapso.

A Apple se encontra em uma encruzilhada crucial. Conseguirá forjar um futuro mais adaptável e seguro, ou seu império desmoronará sob o peso de suas próprias escolhas estratégicas? A resposta a essa pergunta poderá não apenas redefinir o futuro da Apple, mas também remodelar o equilíbrio global da tecnologia e do poder. O que aconteceria conosco se os "chips" – tanto os literais quanto os figurativos – parassem de se encaixar?