"Banco do Brasil-BBAS3- atento a perda de suporte e ajustes""Banco do Brasil-BBAS3- atento a perda de suporte e ajustes"

Sim, hoje toca um suporte importante em um dia em que todo o setor caiu e o Banco do Brasil caiu mais que todos os grandes bancos.

A perda da base do suporte se seguida 100%, algo que as vezes não atinge sua totalidade pode buscar a região de 19,00 reais, os 50% daria em torno de 20,10. Algo mais plausível.

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

Hoje

momento fundamentalista do banco do brasil

Resumo rápido: O Banco do Brasil (BBAS3) apresenta atualmente um P/L de 5,8, P/VP de 0,70, ROE de 12,1% e Dividend Yield de 5,4%, indicando uma ação barata em relação ao lucro e patrimônio, com retorno consistente e bom pagamento de dividendos.

Banco do Brasil S.A.(BBAS3)

13 de jan., 07:45 PM BRT·Mercado fechado

Seguindo

21,20BRL

-0,67 (-3,06%)

Hoje

1D5D1M1A5AMáximo

11:00

13:00

15:00

21,20

21,40

21,60

21,80

21,87

Alto21,82

Baixo21,05

Abrir21,78

Capitalização de Mercado121,49 bi

Vol39,31 mi

Volume Médio17,56 mi

P/L (TTM)—

Máximo de 52 semanas29,34

Mínimo de 52 semanas18,02

Ver mais

📊 Indicadores Fundamentalistas BBAS3

Aqui estão os principais números que ajudam a entender o momento fundamentalista do Banco do Brasil:

Indicador Valor Interpretação

Cotação atual R$ 21,20 Preço de mercado

P/L (Preço/Lucro) 5,8 Ação barata em relação ao lucro

P/VP (Preço/Valor Patrimonial) 0,70 Negociada abaixo do valor patrimonial

ROE (Retorno sobre Patrimônio) 12,1% Boa rentabilidade sobre o patrimônio

Dividend Yield 5,4% Atrativo para investidores de renda

Valor de mercado R$ 125,3 bi Grande porte, alta liquidez

Oscilação 12 meses -5,93% Desvalorização recente

Sources:

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

👉 Se quiser, posso comparar o Banco do Brasil com outros bancos listados na B3 (como Itaú e Bradesco) para mostrar qual está mais descontado ou com melhor potencial. Deseja que eu faça essa comparação?

faça as tabelas em forma de lista com emojis

Claro! Vamos transformar os indicadores fundamentalistas do Banco do Brasil (BBAS3) em listas com emojis para ficar mais visual e fácil de acompanhar:

📊 Indicadores de Valuation

💰 Cotação atual: R$ 21,20

📉 P/L (Preço/Lucro): 5,8 → ação barata em relação ao lucro

📊 P/VP (Preço/Valor Patrimonial): 0,70 → negociada abaixo do valor patrimonial

📈 Rentabilidade

🔄 ROE (Retorno sobre Patrimônio): 12,1% → boa eficiência

💵 Dividend Yield: 5,4% → atrativo para quem busca renda

🏦 Estrutura e Mercado

🌍 Valor de mercado: R$ 125,3 bilhões → grande porte e alta liquidez

📉 Oscilação 12 meses: -5,93% → queda recente

⚖️ Pontos de Atenção

🏦 Concorrência com outros grandes bancos (Itaú, Bradesco)

🏛️ Influência estatal nas decisões estratégicas

📉 Impacto do cenário macroeconômico (juros, inadimplência)

ROE

"BANCO DO BRASIL- BBAS3 O VILÃO FOI CONFIRMADO""BANCO DO BRASIL 2t2025 deixa preocupações"

Graficamente está em região de resistência e vai depender para qual parte o mercado vai olhar do balanço para impulsiona-lo acima de 20,00 ou devolver para os 18,00 reais .

Análise do Resultado do 2º Trimestre de 2025 (2T25) do Banco do Brasil

3,784 bilhões na tabela detalhada).

Comparativo: Este número representa uma queda massiva de -48,7% em relação ao trimestre anterior (1T25) e de -60,2% em relação ao mesmo período do ano passado (2T24).

Conclusão Imediata: O resultado foi, de fato, extremamente fraco, confirmando o cenário pessimista que o mercado estava precificando.

2. Comparando com a Nossa Simulação

O resultado, embora muito ruim, veio ligeiramente melhor do que o nosso cenário mais pessimista. Isso é um ponto importante. Não foi o "apocalipse total" que alguns poderiam temer, mas ainda assim foi um número que quebrou a sequência de lucros robustos do banco.

Vamos recalcular o P/L com os números.

Conclusão: Com a divulgação do resultado, o P/L do banco, na cotação atual, se ajustou para exatamente 4,00x. Isso mostra que o mercado foi incrivelmente preciso em sua precificação, derrubando o preço da ação até o ponto em que o novo múltiplo refletisse a nova realidade de lucros menores.

3. O "Porquê" do Resultado: O Vilão Confirmado

A análise do relatório confirma nossa tese ponto por ponto:

Causa Raiz: O relatório é explícito ao dizer que a linha foi influenciada "pela continuidade da dinâmica agravada da carteira de agronegócios cuja inadimplência alcançou 3,49%".

Inadimplência Geral (+90 dias): Subiu forte, de 3,86% no 1T25 para 4,21% no 2T25. O problema, centrado no agro, está contaminando o indicador geral.

4. O Fator Mais Importante: O Novo Guidance (Projeções para 2025)

Esta é, talvez, a parte mais crucial do relatório para o investidor. O banco revisou suas projeções para o ano de 2025, e os novos números são um choque de realidade:

Análise do Guidance:

A diretoria do banco está, essencialmente, validando a tese pessimista dos analistas e dos "bancos gringos". O ponto médio da nova projeção de lucro é de R$ 23 bilhões, exatamente o número que usamos em nossa simulação de "bear case".

A incerteza sobre o tamanho do problema para 2025 acabou. O próprio banco colocou um número na mesa.

Síntese Final e O que Esperar Agora

O Pior Já Passou? A grande questão agora é se o 2T25 representou o "fundo do poço" em termos de provisionamento e reconhecimento de perdas. O novo guidance sugere que o segundo semestre ainda terá um Custo de Crédito elevado para atingir a meta anual.

A Tese de Investimento se Transforma: A tese deixa de ser "será que o resultado virá ruim?" e passa a ser "a cotação atual oferece uma margem de segurança suficiente para um ano de lucro baixo, e o banco conseguirá se recuperar em 2026?".

O mercado agora tem a confirmação que precisava. A reação do preço da ação a partir de agora dependerá se os investidores acreditam que todos os problemas já estão no preço ou se a visibilidade ruim para o resto do ano justifica novas quedas.

Análise Detalhada dos Indicadores

Custo do Crédito & Inadimplência:

A tabela mostra a história completa. A Inadimplência subiu de forma consistente, e o Custo do Crédito explodiu para R$ 15,9 bilhões, confirmando ser o principal fator por trás do resultado fraco. Este é o epicentro do problema.

ROE (Rentabilidade):

A consequência direta do aumento das provisões foi adestruição da rentabilidade. O ROE despencou para 8,4%, um patamar muito baixo para um grande banco e bem distante dos +20% que o BB vinha entregando. Isso mostra o quanto o lucro foi impactado.

P/L (Avaliação):

Com a cotação em R$ 19,85, o P/L se ajustou para 4,13x. Este parece ser o novo "ponto de equilíbrio" que o mercado encontrou. Ele reflete o balanço entre:

O negativo:O drástico continua sem fins lucrativos.

O "menos pior": O fato de que o resultado não foi ainda pior e o banco já deu um guidance claro (mesmo que baixo) para o ano.

O mercado não está mais pagando um múltiplo próximo de 5x (como no 1T25), mas também não jogou o múltiplo para a casa de 3x, sugerindo que o pior do pânico pode ter passado, dando lugar a uma análise mais fria da nova realidade.

Índice de Basileia (Solvência):

Este é o dado mais importante do lado positivo. Mesmo com um lucro baixíssimo e provisões gigantescas, o Índice de Basileia permaneceu estável em 14,14%. Isso sinaliza que o banco tem uma posição de capital extremamente sólida e é capaz de absorver o impacto da crise de crédito sem comprometer sua solvência. É a prova de que o banco "aguenta o tranco".

Conclusão

A tabela pinta um quadro muito claro: o Banco do Brasil está no meio de uma crise de crédito cíclica, centrada no agronegócio, que demoliu sua rentabilidade no curto prazo.

No entanto, sua base de capital permanece robusta, e o mercado ajustou seu preço para um múltiplo (P/L de ~4,1x) que agora parece refletir adequadamente este novo cenário de lucros mais baixos, mas sem risco de insolvência. A discussão agora se volta para a velocidade da recuperação a partir de 2026.

A Causa Primária (O Problema): A linha de Inadimplência mostra o problema se agravando trimestre a trimestre.

A Reação (O Remédio Amargo): Para combater o aumento da inadimplência e cumprir as novas regras, o banco foi forçado a aumentar drasticamente o Custo do Crédito (Provisões). A evolução é impressionante.

A Consequência Direta (O Impacto no Lucro):O aumento maciço das provisões teve um impacto direto e devastador na última linha do resultado. Isso é visível na queda brutal doROE, que desabou de 21,6% para apenas 8,4%. A rentabilidade do banco foi sacrificada para fortalecer seu balanço contra calotes.

A Consequência no Mercado (O Impacto no Preço): O mercado, antecipando e depois confirmando essa forte queda na rentabilidade, reajustou o preço da ação para baixo. O P/L caiu de um pico de 4,84x para 4,13x, refletindo que os investidores não estão mais dispostos a pagar um múltiplo alto por um banco com rentabilidade de um dígito.

A Segurança Estrutural (A Solidez): Em meio a toda essa turbulência, o Índice de Basileia permaneceu estável. Este é o atestado de saúde estrutural do banco, mostrando que, apesar da "hemorragia" no resultado causada pelas provisões, sua base de capital é forte o suficiente para suportar o choque sem risco sistêmico.

A inclusão do valor das provisões deixa claro que a queda do lucro e do preço da ação não foi um evento aleatório, mas uma consequência direta e matemática de uma decisão gerencial necessária para lidar com a deterioração da carteira de crédito.

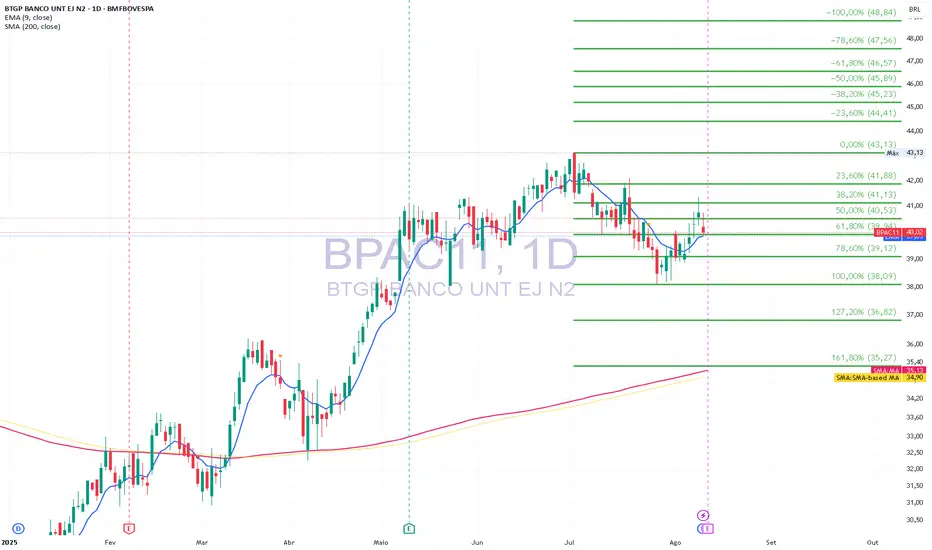

"BTG PACTUAL RESULTADO HISTÓRICO""O BTG Pactual alcançou um segundo trimestre de 2025 histórico, com recordes de receita e lucro impulsionados por um desempenho excepcional em praticamente todas as suas linhas de negócio."

Os dados foram extraídos diretamente do relatório de "Divulgação de Resultados do Segundo trimestre de 2025" do banco.

Tabela de Principais Múltiplos e Indicadores

Indicador/Múltiplo 2T 2024 2T 2025 Variação (a.a.)

Lucro Líquido Ajustado R$ 2,9 bilhões R$ 4,2 bilhões +42%

Receita Total R$ 6,0 bilhões R$ 8,3 bilhões +38%

ROAE Ajustado 22,5% 27,1% +4,6 p.p.

Índice de Eficiência Ajustado 37,3% 35,6% -1,7 p.p.

Índice de Basileia 16,2% 16,2% Estável

AuM e WuM Total R$ 1,7 trilhões R$ 2,1 trilhões +25%

Portfólio de Corporate & PME R$ 195 bilhões R$ 238 bilhões +22%

Fonte: Relatório de Divulgação de Resultados do 2T2025 do BTG Pactual.

Análise dos Indicadores

A comparação entre os dois períodos evidencia uma melhora substancial na performance do BTG Pactual:

Rentabilidade (ROAE Ajustado): O aumento de 4,6 pontos percentuais no ROAE, de 22,5% para 27,1%, é um dos principais destaques, indicando que o banco se tornou significativamente mais eficiente em gerar lucro a partir do seu patrimônio.

Eficiência Operacional: A queda no Índice de Eficiência de 37,3% para 35,6% é um sinal muito positivo. Quanto menor este indicador, mais eficiente é o banco na gestão de suas despesas em relação às suas receitas.

Crescimento e Capitalização: O crescimento expressivo de 25% nos ativos sob gestão (AuM e WuM) e de 22% na carteira de crédito para empresas demonstra a forte expansão das franquias de clientes.

Solidez: A manutenção do Índice de Basileia em 16,2% — bem acima do mínimo regulatório — mostra que o crescimento do banco foi realizado de forma sustentável, mantendo uma sólida posição de capital.

Apesar do resultado do segundo trimestre de 2025 (2T2025) do BTG Pactual ter sido excepcionalmente forte e ter superado as expectativas do mercado, alguns pontos merecem atenção ao analisar o balanço em detalhe. É importante notar que, embora positivos, esses pontos exigem monitoramento contínuo.

Pontos de Atenção no Resultado do 2T2025:

Despesas Operacionais Crescentes: As despesas operacionais totais atingiram R$ 3,26 bilhões no trimestre, um aumento de 15,9% em relação ao trimestre anterior. O banco atribui esse crescimento principalmente a um maior provisionamento de bônus, ligado diretamente à forte geração de receita, e ao aumento na amortização de ágio após a conclusão de aquisições, como a da Julius Baer. Embora o Índice de Eficiência tenha melhorado, o controle contínuo das despesas é crucial para manter a rentabilidade em patamares elevados.

Desempenho da Área de Asset Management: A receita da área de Gestão de Ativos (Asset Management) foi de R$ 624,1 milhões, uma redução de 15,1% em comparação com o primeiro trimestre de 2025. O banco explica que o trimestre anterior registrou uma contribuição acima da média de participações minoritárias em gestoras independentes. Apesar do crescimento anual de 13,9% e da forte captação líquida, essa queda trimestral indica uma certa volatilidade nas fontes de receita deste segmento.

Aumento do Risco de Mercado (VaR): A média diária do Value at Risk (VaR), que mede a perda potencial em condições normais de mercado, subiu para 0,22% do patrimônio líquido médio, em comparação com 0,16% no trimestre anterior. Segundo o relatório, isso reflete um "maior nível de risco assumido durante o período". Embora ainda em níveis considerados conservadores pelo banco, é um indicador que sinaliza uma maior exposição a oscilações do mercado.

Dependência do Cenário Macroeconômico: O próprio banco reconhece um "ambiente de mercado desafiador e volátil". O desempenho recorde em áreas como Investment Banking, impulsionado por um forte resultado em fusões e aquisições (M&A), pode não se repetir com a mesma intensidade caso o cenário macroeconômico se deteriore, impactando a confiança para novas transações.

Expansão da Carteira de Crédito: A carteira de crédito expandida cresceu 22% em um ano, atingindo R$ 237,9 bilhões. Embora o crescimento seja positivo e demonstre a robustez da franquia, uma expansão acelerada em um cenário de juros ainda elevados exige um monitoramento rigoroso da qualidade dos ativos e dos níveis de provisionamento para потерь para mitigar riscos de inadimplência futuros.

Em resumo, embora o resultado do 2T2025 seja indiscutivelmente robusto e elogiado por analistas, a atenção aos custos operacionais, à volatilidade em certas linhas de receita e aos riscos inerentes à expansão em um mercado complexo é fundamental para a sustentabilidade do forte desempenho do banco.