Pode a absorção de oxigênio forjar uma revolução sem fio?A Peraso Inc. (NASDAQ: PRSO) opera na interseção da geopolítica, física e inovação de semicondutores no espectro de ondas milimétricas de 60GHz. À medida que governos ocidentais desmantelam a infraestrutura de telecomunicações chinesa através de iniciativas "Rip and Replace", a Peraso surge como uma beneficiária estratégica — oferecendo silício de design norte-americano fabricado pela TSMC que cumpre os padrões de "Rede Limpa". A tecnologia da empresa aproveita uma peculiaridade da física atmosférica: as moléculas de oxigênio absorvem sinais de 60GHz dentro de 1-2 quilômetros, criando tanto uma limitação quanto uma vantagem estratégica. Este fenômeno permite o isolamento espacial para reutilização de frequência e segurança inerente à camada física, posicionando as soluções da Peraso como ideais para redes urbanas densas, comunicações táticas militares e dispositivos VR/AR de próxima geração.

A liderança da empresa traz experiência comprovada na padronização de tecnologias de conectividade emergentes. A Peraso possui nove Patentes Essenciais de Padrão para IEEE 802.11ay (WiGig), criando alavancagem de licenciamento. Apesar da receita do 3º trimestre de 2025 atingir US$ 3,2 milhões (aumento de 45% sequencial) e margens brutas em expansão, a ação permanece profundamente subvalorizada, como evidenciado pela tentativa de aquisição hostil da Mobix Labs a US$ 1,30/ação. A empresa transitou com sucesso de seu legado de memórias MoSys para se tornar uma especialista pura em 60GHz.

A tese de investimento da Peraso baseia-se em três pilares: ventos favoráveis geopolíticos, a física insubstituível do 60GHz na solução de congestionamento de espectro e um portfólio de patentes robusto. Os principais riscos incluem a queima agressiva de caixa e a volatilidade inerente às microcaps. Para investidores que buscam exposição assimétrica à revolução da "Fibra Sem Fio", a Peraso representa uma oportunidade de deep-tech em um canto negligenciado do mercado.

Patentportfolio

Uma única injeção pode silenciar uma doença para sempre?A Benitec Biopharma emergiu da obscuridade clínica para validação de plataforma com resultados inéditos de ensaio fase 1b/2a mostrando taxa de resposta de 100% em todos os seis pacientes tratados com BB-301, sua terapia gênica para Distrofia Muscular Oculofaríngea (OPMD). Essa doença genética rara, caracterizada por dificuldades progressivas de deglutição que podem levar a pneumonia aspirativa fatal, não tem tratamentos farmacêuticos aprovados. A abordagem proprietária "Silence and Replace" da Benitec usa interferência de RNA direcionada por DNA para silenciar simultaneamente a produção da proteína mutante tóxica enquanto fornece um substituto funcional, um mecanismo sofisticado de dupla ação entregue via injeção única de vetor AAV9. Os dados clínicos revelaram melhoras dramáticas, com um paciente experimentando redução de 89% na carga de deglutição, normalizando essencialmente sua experiência alimentar. A designação Fast Track subsequente da FDA para BB-301 reforça a convicção regulatória nessa abordagem.

A posição estratégica da empresa vai além de um único ativo. Novembro de 2025 marcou um evento de capital transformador com captação de US$ 100 milhões a US$ 13,50 por ação, quase o triplo dos US$ 4,80 de 18 meses antes, ancorada por investimento direto de US$ 20 milhões da Suvretta Capital, que agora controla cerca de 44% das ações em circulação. Essa validação institucional, aliada a um balanço patrimonial sólido com runway até 2028-2029, desriscou fundamentalmente a tese de investimento. A parceria de manufatura com a Lonza garante produção escalável conforme GMP, evitando riscos geopolíticos de cadeia de suprimentos que afetam concorrentes dependentes de CDMOs chinesas. Com proteção robusta de PI até os anos 2040 e designação de Medicamento Órfão fornecendo exclusividade adicional de mercado, a Benitec opera em vácuo competitivo, pois nenhum outro programa em estágio clínico mira OPMD.

As implicações mais amplas posicionam a Benitec como líder de plataforma em vez de empresa de produto único. A arquitetura "Silence and Replace" resolve limitação fundamental da terapia gênica tradicional: trata distúrbios autossomos dominantes onde proteínas mutantes tóxicas tornam a simples substituição gênica ineficaz. Isso desbloqueia uma classe inteira de doenças genéticas previamente não tratáveis. A liderança da empresa, incluindo CEO Dr. Jerel Banks (com credenciais M.D./Ph.D. e experiência em pesquisa de ações de biotecnologia) e diretora Dr. Sharon Mates (que levou a Intra-Cellular Therapies a aquisição de US$ 14,6 bilhões pela J&J), sugere preparação para escala comercial ou aquisição estratégica. Com poder de precificação potencial de US$ 2-3 milhões por tratamento baseado em terapias gênicas comparáveis, e valor empresarial de cerca de US$ 250 milhões contra oportunidade de receita de bilhões de dólares, a Benitec representa um perfil atraente de risco-retorno assimétrico na vanguarda da medicina genética curativa.

Uma pulseira pode ler sua mente antes de se mover?A Wearable Devices Ltd. (NASDAQ: WLDS) está pioneirando uma mudança radical na interação humano-computador por meio de sua tecnologia proprietária de interface de entrada neural. Diferente de interfaces cérebro-computador invasivas ou sistemas básicos de reconhecimento de gestos, as pulseiras Mudra Band e Mudra Link da empresa decodificam sinais neuromusculares sutis no pulso, permitindo que os usuários controlem dispositivos digitais por intenção em vez de toque físico. O que distingue a WLDS de concorrentes como as soluções de eletromiografia de superfície (sEMG) da Meta é sua capacidade patenteada de medir não apenas gestos, mas forças físicas quantificáveis, incluindo peso, torque e pressão aplicada, abrindo aplicações muito além da eletrônica de consumo para controle de qualidade industrial, ambientes de realidade estendida (XR) e sistemas de defesa críticos.

O valor estratégico da empresa não reside nas vendas de hardware, mas em sua evolução planejada para uma plataforma de inteligência de dados neurais. A WLDS está executando uma rota de quatro fases que transita da adoção do consumidor (Fases 1-2) para monetização de dados por meio de seu Modelo de Potencial de Ação de Unidade Motora Grande (LMM), uma plataforma de biossinais de aprendizado contínuo esperada para lançamento até 2026. Esse conjunto de dados proprietário, gerado de milhões de interações de usuários, posiciona a WLDS para oferecer serviços de licenciamento de alta margem para OEMs e clientes empresariais, particularmente em monitoramento de saúde preditivo e análises cognitivas. Com parcerias incluindo Qualcomm e TCL-RayNeo, a empresa está construindo a infraestrutura para o que visualiza como a plataforma de interação neural padrão da indústria.

No entanto, a WLDS opera em um mercado definido por potencial extraordinário e risco substancial de execução. O mercado global de interfaces cérebro-computador deve atingir US$ 6,2 bilhões até 2030, mas as receitas atuais de interfaces neurais sem fio permanecem modestas em uma estimativa de US$ 1,5 bilhão até 2035, sugerindo uma oportunidade massiva não explorada ou barreiras significativas de adoção. A operação enxuta de 26-34 pessoas da empresa, receita de US$ 522.000 em 2024 e volatilidade extrema de ações (Beta: 3.58, faixa de 52 semanas: US$ 1.00-US$ 14.67) destacam seu perfil de estágio inicial. O sucesso depende inteiramente de converter a adoção do consumidor nos dados de biossinais proprietários necessários para treinar a plataforma LMM, que por sua vez deve provar valor suficiente para comandar acordos de licenciamento empresarial em escala.

A WLDS representa uma aposta calculada na convergência de IA, computação vestível e neurotecnologia, uma empresa que poderia estabelecer a infraestrutura fundamental para interação sem toque em setores de XR, saúde e defesa, ou lutar para preencher a lacuna entre capacidade tecnológica e validação de mercado. Seus contratos militares e portfólio robusto de IP cobrindo capacidades de medição de força fornecem credibilidade técnica, mas o caminho para adoção ubíqua de plataforma (Fase 4) requer execução impecável em semeadura de consumidores, acumulação de dados e conversão B2B, uma jornada de múltiplos anos sem garantia de chegada.

Um backlog de US$ 251 bilhões pode prever o futuro?A RTX Corporation posicionou-se na interseção das demandas de defesa globais em escalada e a recuperação da aviação comercial, gerando um backlog formidável de US$ 251 bilhões que proporciona visibilidade de receita sem precedentes. A empresa reportou resultados fortes no 3T de 2025, com vendas de US$ 22,5 bilhões (aumento de 12% ano a ano) e elevou sua orientação anual, impulsionada por crescimento orgânico de dois dígitos em todos os segmentos. Esse desempenho reflete a vantagem de duplo mercado da RTX: aumento nos gastos com defesa, com despesas militares globais atingindo US$ 2,7 trilhões em 2024 e nova meta da OTAN de 5% do PIB até 2035, combinada com demanda de aviação comercial em recuperação projetada para exceder 12 bilhões de passageiros até 2030.

A superioridade tecnológica da RTX centra-se em inovações proprietárias em semicondutores de nitreto de gálio (GaN) que alimentam sistemas de radar de próxima geração, criando barreiras substanciais de entrada. O radar LTAMDS da empresa entrega o dobro de potência dos sistemas Patriot legados enquanto elimina pontos cegos no campo de batalha, e o recém-lançado radar APG-82(V)X aprimora as capacidades de aeronaves de combate contra ameaças avançadas. Contratos principais destacam esse domínio, incluindo um prêmio do Exército de US$ 5 bilhões para o sistema anti-drone Coyote, que se estende até 2033. A RTX comprometeu mais de US$ 600 milhões para expansão de manufatura apenas este ano, com a expansão da Instalação de Integração de Mísseis Redstone visando especificamente o aumento da produção de variantes do Míssil Padrão e soluções anti-hipersônicas.

No lado comercial, o motor GTF Advantage da Pratt & Whitney obteve certificação EASA no 4T de 2025, resolvendo desafios anteriores de durabilidade com um design visando o dobro do tempo em asa em comparação com modelos anteriores. Esse avanço garante o controle da RTX sobre as frotas A320neo e A220, assegurando décadas de receita de manutenção, reparo e overhaul de alta margem. A rede global de mais de 70 sites MRO da Collins Aerospace e o programa AssetFlex flexível capitalizam restrições na cadeia de suprimentos que forçam as companhias aéreas a investir mais em manutenção de frota do que em compras de novas aeronaves.

A trajetória financeira parece convincente: analistas projetam que o fluxo de caixa livre saltará de US$ 5,5 bilhões em 2023 para US$ 9,9 bilhões até 2027, representando crescimento anualizado de 15,5% e comprimindo o múltiplo preço/FCF de 31,3x para 17,3x. Wall Street mantém uma classificação de consenso "Compra" entre treze firmas de cobertura, sem recomendações de venda. O portfólio de 60.000 patentes da RTX, construído sobre US$ 7,5 bilhões em gastos anuais de P&D, abrange materiais avançados, IA, autonomia e propulsão de próxima geração, criando um ciclo de reforço próprio onde investimentos impulsionam tecnologia proprietária que assegura contratos governamentais de longo prazo. Com classificação de crédito BBB+ confirmada e perspectiva estável, a RTX apresenta uma tese de investimento estruturalmente sólida baseada em necessidade geopolítica, fossos tecnológicos e geração de caixa em expansão.

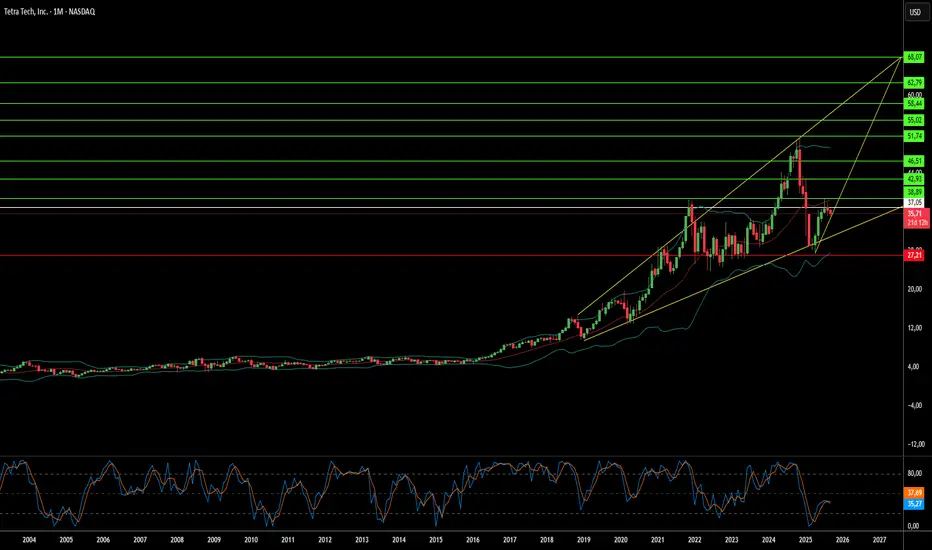

Quando a Destruição Cria Oportunidade de Trilhões?A notável ascensão de mercado da Tetra Tech representa uma confluência de inovação tecnológica e oportunidade geopolítica que posiciona a empresa de engenharia sediada em Pasadena no epicentro dos esforços de reconstrução global. A empresa se destacou por meio de participações substanciais em propriedade intelectual — mais de 500 patentes globais em infraestruturas e tecnologias ambientais — e capacidades de ponta, incluindo um laboratório de inovação em IA focado em robótica, migração para nuvem e sistemas cognitivos que automatizam fluxos de trabalho de engenharia complexos. Essa base tecnológica se traduziu em desempenho financeiro impressionante, com a empresa relatando aproximadamente 11% de crescimento de receita ano a ano no terceiro trimestre de 2025 e mantendo um backlog recorde de US$ 4,15 bilhões, enquanto recebe classificações "Compra Moderada" de analistas com metas de preço na casa dos US$ 40 baixos.

A proposição de valor estratégico se estende muito além dos serviços de engenharia tradicionais para o reino da reconstrução de zonas de conflito, onde as quatro décadas de experiência da Tetra Tech em regiões devastadas pela guerra a posicionam de forma única para oportunidades emergentes. A empresa já mantém contratos da USAID em áreas de conflito, incluindo um projeto de US$ 47 milhões na Cisjordânia e em Gaza, e demonstrou capacidades críticas na Ucrânia por meio de implantação de geradores, restauração de rede elétrica e operações de remoção de munições explosivas. Essas competências se alinham precisamente com os conjuntos de habilidades necessários para esforços de reconstrução em grande escala, desde remoção de detritos e reparo de tubulações até a engenharia de sistemas de infraestrutura essenciais, incluindo estradas, usinas de energia e instalações de tratamento de água.

A reconstrução de Gaza representa uma oportunidade de negócios potencialmente transformadora que poderia alterar fundamentalmente a trajetória da Tetra Tech. Estimativas conservadoras colocam as necessidades de reconstrução de infraestrutura de Gaza em US$ 18-50 bilhões ao longo de aproximadamente 14 anos, com prioridades imediatas incluindo estradas, pontes, geração de energia, sistemas de tratamento de água e até reconstrução de aeroporto. Um contrato importante nessa faixa — potencialmente US$ 10-20 bilhões — eclipsaria a capitalização de mercado atual da Tetra Tech de aproximadamente US$ 9,4 bilhões e poderia aumentar significativamente a receita anual da empresa. A importância estratégica é amplificada por iniciativas geopolíticas mais amplas, incluindo corredores comerciais propostos em Gaza ligando Ásia e Europa como parte de planos de estabilidade liderados pelos EUA que vislumbram Gaza como um hub comercial revivido.

Investidores institucionais reconheceram esse potencial, com 93,9% das ações detidas por proprietários institucionais e aumentos substanciais recentes de posições por firmas como Paradoxiom Capital, que adquiriu 140.955 ações no valor de US$ 4,1 milhões no primeiro trimestre de 2025. A convergência da demanda global por infraestrutura — estimada em US$ 64 trilhões nos próximos 25 anos — com a expertise comprovada da Tetra Tech em projetos de reconstrução de alto risco cria uma tese de investimento convincente. A combinação da empresa de capacidades tecnológicas avançadas, portfólio extenso de patentes e sucesso demonstrado em ambientes geopolíticos complexos a posiciona como beneficiária principal da interseção entre instabilidade global e a implantação maciça de capital necessária para a reconstrução pós-conflito.