A Fortaleza da Oncologia de Precisão Está Desmoronando?No final de 2025, a indústria global de diagnósticos enfrenta uma potencial mudança de paradigma com rumores sobre negociações avançadas da Abbott Laboratories para adquirir a Exact Sciences. Essa consolidação potencial é catalisada por uma virada macroeconômica favorável; a decisão do Federal Reserve de cortar juros descongelou o "inverno de capital", permitindo que conglomerados ricos em caixa como a Abbott usem dívida para aquisições de alto valor. Embora a Exact Sciences tenha demonstrado resiliência financeira com receita recorde de US$ 851 milhões no 3º trimestre de 2025 e transição para lucratividade significativa, o negócio proposto é visto como necessidade estratégica, não mera saída. A Abbott busca um motor de crescimento duradouro pós-pandemia, enquanto a Exact Sciences precisa de um parceiro com "balanço patrimonial de fortaleza" para navegar em uma era de "risco exponencial".

Apesar da liderança de mercado, a Exact Sciences enfrenta vulnerabilidades crescentes que ameaçam sua independência. O fosso de propriedade intelectual foi violado após derrota crítica em litígio de patentes contra a Geneoscopy, invalidando reivindicações chave que protegiam o Cologuard e abrindo porta para competição imediata. Além disso, a empresa tem exposição geopolítica significativa devido à forte dependência de cadeias de suprimentos chinesas para precursores químicos essenciais, fragilidade que poderia ser catastrófica em caso de escalada nas tensões EUA-China. Em manobra defensiva, a Exact Sciences já começou a diversificar apostas tecnológicas licenciando a tecnologia de triagem baseada em sangue da Freenome, hedgeando contra a erosão potencial de seu monopólio em testes baseados em fezes.

A tese de valor de longo prazo da fusão repousa na escalada de inovação e desbloqueio de mercados internacionais. A Exact Sciences tem pipeline promissor, incluindo Cologuard Plus, que melhora especificidade para 94%, e a ferramenta de detecção precoce multicâncer Cancerguard. No entanto, historicamente lutou para exportar o Cologuard devido a custos altos e diretrizes de triagem estrangeiras incompatíveis. Uma aquisição permitiria à Exact Sciences alavancar a infraestrutura global massiva da Abbott para contornar essas barreiras, "friend-shore" cadeias vulneráveis e navegar frameworks regulatórios complexos como o Regulamento de Dispositivos Médicos da UE. Em última análise, essa transação representa uma fuga para a segurança, fundindo a inovação científica da Exact com o poder logístico da Abbott para assegurar o futuro do diagnóstico de câncer.

Oncology

A inovação pode sobreviver aos problemas de fabricação?A Regeneron Pharmaceuticals encontra-se em uma encruzilhada fascinante, incorporando o paradoxo da biotecnologia moderna: conquistas científicas extraordinárias ofuscadas por vulnerabilidades operacionais. A empresa conseguiu se transformar de uma organização dependente de blockbusters em uma potência biofarmacêutica diversificada, movida por dois motores principais. O Dupixent continua sua ascensão notável, com crescimento de 22% e alcançando US$ 4,34 bilhões no segundo trimestre de 2025. Enquanto isso, a transição estratégica do legado Eylea para o superior Eylea HD demonstra um posicionamento de mercado visionário, apesar da aparente queda nas receitas.

O motor de inovação da empresa sustenta sua estratégia agressiva de P&D, investindo 36,1% da receita – quase o dobro da média do setor – em descoberta e desenvolvimento. Essa abordagem trouxe resultados tangíveis: a aprovação do Lynozyfic pela FDA marcou o primeiro avanço da Regeneron em cânceres de sangue, alcançando uma taxa de resposta competitiva de 70% no mieloma múltiplo. A plataforma tecnológica proprietária VelociSuite, especialmente VelocImmune e Veloci-Bi, cria uma barreira competitiva sustentável que os concorrentes não conseguem facilmente replicar, permitindo a geração consistente de anticorpos totalmente humanos e terapias biespecíficas diferenciadas.

No entanto, os triunfos científicos da Regeneron estão cada vez mais ameaçados pela dependência de fabricação terceirizada, que criou vulnerabilidades críticas. A segunda rejeição da FDA ao odronextamab – apesar da forte aprovação europeia e de dados clínicos convincentes – ocorreu devido a problemas de fabricação em uma instalação externa, e não por falhas científicas. Esse mesmo gargalo de terceiros também atrasou melhorias cruciais no Eylea HD, potencialmente permitindo que concorrentes ganhem participação de mercado em um período de transição essencial.

O panorama estratégico mais amplo apresenta tanto oportunidades quanto riscos que vão além das questões de fabricação. Embora as vitórias significativas em casos de propriedade intelectual contra a Amgen e a Samsung Bioepis demonstrem defesas legais eficazes, as tarifas propostas de 200% sobre medicamentos e as violações de segurança cibernética em toda a indústria – como o incidente da Cencora, que afetou 27 empresas farmacêuticas – destacam vulnerabilidades sistêmicas relevantes. As forças fundamentais da Regeneron – suas plataformas tecnológicas, pipeline diversificado que vai da oncologia às doenças raras, e sua capacidade comprovada de comercializar terapias inovadoras – a posicionam para o sucesso a longo prazo, desde que consiga resolver as dependências operacionais que ameaçam comprometer suas conquistas científicas.

ImmunityBio: Catalisador para uma Nova Era?A ImmunityBio, Inc. está se destacando como uma força significativa no setor de biotecnologia, movida pelo sucesso e pelo crescente potencial de seu principal ativo de imunoterapia, ANKTIVA® (nogapendekin alfa inbakicept-pmln). A empresa alcançou um marco crucial com a aprovação da FDA do ANKTIVA em combinação com BCG para o tratamento do câncer de bexiga não músculo-invasivo (NMIBC) com carcinoma in situ, resistente ao BCG. Essa aprovação atende a uma necessidade crítica e aproveita o mecanismo inovador do ANKTIVA como um agonista de IL-15, projetado para ativar células imunológicas essenciais e induzir respostas duradouras. Com base nesse avanço, a ImmunityBio está buscando acesso ao mercado global, com pedidos submetidos à EMA e à MHRA para possível aprovação na Europa e no Reino Unido até 2026.

Além do progresso regulatório, a ImmunityBio enfrenta proativamente desafios no atendimento ao paciente, especialmente a escassez de BCG TICE® nos EUA. Por meio de um Programa de Acesso Expandido autorizado pela FDA, a empresa fornece BCG recombinante (rBCG), oferecendo uma alternativa vital e ampliando o acesso ao tratamento, sobretudo em regiões carentes. Essa iniciativa beneficia pacientes e abre um novo canal de mercado para as terapias da ImmunityBio. Comercialmente, o lançamento do ANKTIVA nos EUA está ganhando tração, facilitado por um código J permanente que simplifica a cobrança e amplia a cobertura de seguros, alcançando mais de 240 milhões de beneficiários.

A visão estratégica da ImmunityBio abrange outros tipos de câncer prioritários. A empresa está explorando o potencial do ANKTIVA no câncer de pulmão de células não pequenas (NSCLC) por meio de um ensaio clínico de Fase 3 com a BeiGene. Essa colaboração segue dados promissores de Fase 2, que demonstram a capacidade do ANKTIVA de restaurar a atividade de inibidores de checkpoint em pacientes que progrediram em terapias anteriores, resultando em sobrevida geral prolongada. Esses resultados destacam o amplo potencial do ANKTIVA como uma terapia de citocinas capaz de combater a linfopenia e restaurar a função imunológica em diversos tumores. O desempenho financeiro recente da ImmunityBio reflete esse progresso clínico e comercial, marcado por um aumento significativo na receita, alimentado pelas vendas de ANKTIVA e pelo otimismo dos investidores.

ONCO3: alguem quer investir em saúde e sair das tradicionais?Empresa especializada em fazer infusões para tratamento quimioterápico e diagnósticos.

Não sei se conhecem, mas para se ter uma empresa dessas é só alugar um local confortável, ter equipamentos básicos de monitorização ao paciente, ter equipe de enfermagem e técnicos para fazer o dia-a-dia e alguns poucos médicos para acompanharem pacientes que apresentam pouca intercorrência.

Ou seja, um negócio que chamamos de asset light, porque não demanda grandes dispêndios em equipamentos caros e etc. Só precisa de alugar um local, comprar umas poltronas, e trazer os insumos de infusão de remédio no sangue. E tudo se põe na conta dos planos de saúde depois.

Isso é o ONCO! Só precisa de gestão de custos e marca.

E é o que fez neste trimestre: aumento de margem EBITDA! Tem plano de expansão e é um setor que tem crescimento pela demografia brasileira, o único porém é que nem todos tem renda para um plano de saúde no País.

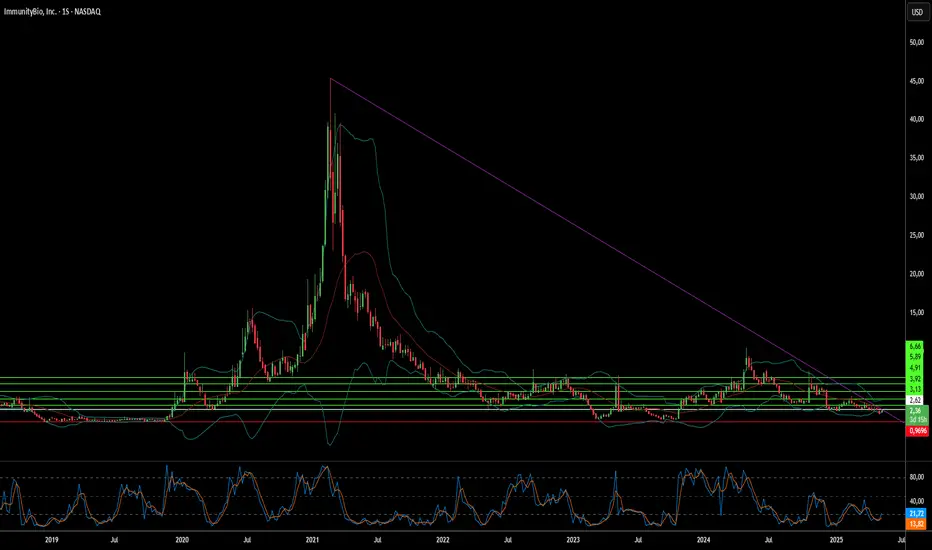

Até lá os Técnicos (gráficos) me chamam atenção e pode haver uma reversão sim.

Os pontos do Fibo junto com ondas 12345 de Elliot pode te apresentar potencial interessante. Tem sellside que ve a emprsa valendo 10-12 reais. Pode ser até muito, mas a onda boa a meu ver segue e há chances de capturar algum ganho catalizado por um bom resultado como de hoje.

Abraços

Lyu