Salesforce: Nova Empreiteira de Defesa dos EUA?A Salesforce atingiu um ponto de inflexão definitivo que transforma fundamentalmente a sua identidade corporativa. A empresa, historicamente conhecida como fornecedora de software comercial, garantiu um contrato massivo de 5,64 mil milhões de dólares com o Exército dos EUA, estendendo-se até 2035. Pela primeira vez, a gigante tecnológica posiciona-se como uma "empreiteira principal de defesa", abraçando a provocadora mudança de nome do Departamento de Defesa para "Departamento de Guerra" pela administração Trump. Este movimento não só estabiliza o fluxo de receitas da empresa com um acordo de longo prazo a preço fixo, como também a coloca no centro da competição geopolítica EUA-China.

O mercado respondeu com entusiasmo — os analistas aumentaram os preços-alvo para mais de 320 dólares por ação, e os investidores veem o contrato como uma garantia de fluxo de caixa semelhante a obrigações. As ações da empresa subiram para a faixa dos 257 dólares no início de 2026, refletindo a reavaliação de Wall Street da Salesforce como infraestrutura nacional crítica, em vez de um negócio SaaS volátil. No entanto, o pivô acarreta riscos significativos. Coloca em perigo as operações da Salesforce na China e levanta sérias questões sobre a soberania de dados na Europa, particularmente dado o CLOUD Act dos EUA. Com 20% das receitas provenientes da Europa, a Salesforce entra em conflito direto com as exigências de soberania digital de líderes como Macron e Scholz.

A dimensão tecnológica é igualmente convincente: a Salesforce está a investir agressivamente no Agentforce, a sua plataforma de agentes de IA autónomos, competindo diretamente com a Palantir pelo domínio no mercado de software governamental. A tecnologia promete uma automação radical da logística militar e da gestão de pessoal. O CEO Marc Benioff enfatizou a sua vantagem de preço, superando os concorrentes ao amortizar os custos de I&D através da sua enorme base comercial. No entanto, permanecem dúvidas: poderá esta mudança estratégica proporcionar retornos a longo prazo, ou a empresa ver-se-á presa em guerras comerciais e sanções que minam a rentabilidade futura?

Nationalsecurity

A Redwire está criando o SO das guerras futuras?A Redwire Corporation (NYSE: RDW) transformou-se de uma coleção de fabricantes de componentes espaciais em uma empresa de defesa integrada, posicionada na convergência da infraestrutura orbital e da guerra tática. A evolução estratégica da empresa acelerou através de aquisições agressivas, incluindo os sistemas de drones da Edge Autonomy, criando uma "kill chain" verticalmente integrada que abrange desde satélites de reconhecimento em Órbita Terrestre Muito Baixa (VLEO) até drones táticos terrestres. Essa capacidade multidomínio posiciona a Redwire como um fornecedor crítico para a iniciativa de defesa antimísseis "Golden Dome" dos EUA, que alocou US$ 25 bilhões em financiamento inicial para o ano fiscal de 2026 e representa um programa potencial de US$ 175 bilhões ao longo de seu ciclo de vida.

O fosso tecnológico da empresa repousa em três pilares: sua plataforma pioneira SabreSat para operações VLEO com propulsão elétrica "air-breathing" (respiradora de ar), o sistema de painéis solares ROSA, padrão da indústria com 13 patentes ativas, e capacidades de fabricação no espaço herdadas da Made In Space. A estratégia VLEO da Redwire explora a física da proximidade — satélites operando a 250 km de altitude entregam quatro vezes a força de sinal das órbitas convencionais de 500 km — enquanto a propulsão air-breathing fornece vida útil de missão teoricamente infinita ao colher moléculas atmosféricas para empuxo. A tecnologia Roll-Out Solar Array da empresa tornou-se o padrão de fato para aplicações espaciais de alta potência, implantada na Estação Espacial Internacional, na missão DART da NASA e selecionada para o Lunar Gateway.

Apesar do crescimento de receita de 50% ano a ano no terceiro trimestre de 2025 e uma carteira de pedidos contratada de US$ 355,6 milhões, o mercado parece cético. A Redwire é negociada a uma relação preço/vendas de aproximadamente 4,5x em comparação com 89x da Rocket Lab, sugerindo uma subavaliação significativa em relação aos pares no setor de defesa espacial. No entanto, a empresa enfrenta riscos substanciais de execução: reportou um prejuízo líquido de US$ 41,2 milhões no terceiro trimestre de 2025 ao investir pesadamente em capacidade de fabricação, e a venda de ações por parte do investidor de private equity AE Industrial Partners, totalizando US$ 150 milhões, assustou investidores de varejo. A empresa deve demonstrar fluxo de caixa livre positivo até o final de 2026 para evitar aumentos de capital dilutivos, ao mesmo tempo em que prova a viabilidade de tecnologias de ponta, como a propulsão air-breathing, através do programa DARPA Otter de US$ 44 milhões. Para os investidores, a Redwire representa uma aposta calculada na militarização do espaço — uma aposta de que os Estados Unidos e os aliados da OTAN continuarão priorizando a dissuasão de alta tecnologia à medida que as tensões geopolíticas aumentam.

Robôs Podem Vencer a Corrida Mineral dos EUA?A Nauticus Robotics (NASDAQ: KITT) pivotou de uma empresa especulativa de serviços de energia para um ativo estratégico posicionado na interseção da segurança nacional e da independência de recursos. A transformação da empresa centra-se na robótica subaquática autônoma projetada para extrair minerais críticos do fundo do mar profundo, uma resposta ao quase monopólio da China (controle de mais de 80%) sobre elementos de terras raras essenciais para sistemas de defesa e para a transição de energia verde. Após a Ordem Executiva do Presidente Trump em abril de 2025, declarando os minerais do fundo do mar como um "interesse central de segurança nacional", a Nauticus garantiu uma linha de crédito de capital de US$ 250 milhões e anunciou sua entrada na exploração mineral em águas profundas, posicionando-se como o viabilizador tecnológico para os interesses dos EUA no que o relatório denomina de "Guerra Fria Azul".

O fosso tecnológico da empresa baseia-se em sua plataforma proprietária Aquanaut, um veículo subaquático autônomo estilo "transformer" que transita de um cruzeiro aerodinâmico para uma configuração de trabalho pairável, emparelhado com o manipulador elétrico Olympic Arm e o sistema operacional de software ToolKITT. Essa pilha de tecnologia oferece reduções de custo de 30-40% em relação às operações tripuladas tradicionais, eliminando embarcações de apoio caras e substituindo o trabalho humano por sistemas autônomos. A Nauticus alcançou recentemente marcos críticos, incluindo testes bem-sucedidos em profundidades de 2.300 metros, restauração da conformidade com a NASDAQ (dezembro de 2025) e integração de seu software em ROVs de terceiros, validando tanto a capacidade técnica quanto a viabilidade comercial. O licenciamento do ToolKITT para modernizar veículos subaquáticos existentes representa uma oportunidade de receita de alta margem em milhares de ativos legados.

No entanto, riscos de execução significativos moderam esse posicionamento estratégico. A empresa queimou US$ 134,9 milhões em 2024 e registrou apenas US$ 2 milhões em receita no terceiro trimestre de 2025, dependendo fortemente de financiamento de capital diluivo através de sua linha de US$ 250 milhões (limitada a 19,99% das ações). O pivô para a mineração em águas profundas permanece não comprovado em escala comercial. O levantamento de nódulos difere muito da extração, e os quadros regulatórios continuam a evoluir em meio a controvérsias ambientais. A Nauticus enfrenta a concorrência de empresas estatais chinesas bem capitalizadas e gigantes tradicionais de dragagem, enquanto navega pelos requisitos de segurança cibernética (conformidade CMMC) para contratos de defesa. A empresa permanece sob o status de "Monitoramento do Painel" da NASDAQ até dezembro de 2026, com qualquer violação futura desencadeando a exclusão imediata. O sucesso depende da execução sincronizada em escala tecnológica, aquisição de contratos governamentais e momento político favorável, tornando a Nauticus uma aposta de alta variação sobre se a robótica autônoma pode de fato quebrar o domínio da China sobre minerais críticos enquanto sobrevive à precária jornada rumo à lucratividade.

Pequenos satélites podem criar uma nova potência de defesa?A Rocket Lab transformou-se de uma provedora nichada de lançamentos de pequenos satélites em um ativo estratégico de segurança nacional, encerrando 2025 com 21 lançamentos bem-sucedidos do Electron e uma impressionante alta de 175% nas ações. A evolução da empresa culminou em um contrato de US$ 816 milhões da Agência de Desenvolvimento Espacial para construir 18 satélites para detecção de ameaças de mísseis hipersônicos, sinalizando sua emergência como contratante de defesa primária. Essa estratégia de integração vertical posiciona a Rocket Lab como uma jogadora crítica em uma era em que a soberania da cadeia de suprimentos se tornou primordial para a prontidão militar.

O centro tecnológico das ambições da Rocket Lab para 2026 é o foguete Neutron, um veículo de lançamento médio capaz de levar 13.000 quilogramas à órbita terrestre baixa. Programado para seu voo inaugural em meados de 2026, o Neutron apresenta o design inovador de carenagem "Hungry Hippo" e motores Archimedes impressos em 3D, visando o lucrativo mercado de mega-constelações atualmente dominado pelo Falcon 9 da SpaceX. Esse salto tecnológico, combinado com mais de 550 patentes globais cobrindo inovações críticas em propulsão e estruturas, cria uma forte barreira de propriedade intelectual que os concorrentes não podem replicar facilmente.

A trajetória financeira sublinha essa transformação: analistas projetam crescimento de 52,2% no EPS para 2026, alcançando US$ 0,27 por ação e superando dramaticamente gigantes aeroespaciais tradicionais como Lockheed Martin (0,6%) e Northrop Grumman (-7,6%). Uma potencial IPO da SpaceX com valuation de US$ 1,5 trilhão poderia desencadear uma reavaliação em todo o setor, com a Rocket Lab como a única alternativa integrada verticalmente negociada publicamente. Wall Street respondeu de acordo, elevando alvos de preço para US$ 90 à medida que a empresa fecha a lacuna entre a agilidade de startup e a escala de titã aeroespacial, com contratos de defesa prontos para dominar sua mistura de receitas.

Uma empresa de US$ 89 mi pode executar um contrato de US$ 151 biA Sidus Space (NASDAQ: SIDU) experimentou um aumento dramático de 97% nas ações após sua seleção para o programa SHIELD da Agência de Defesa contra Mísseis, um contrato de Entrega Indefinida/Quantidade Indefinida (IDIQ) com um teto impressionante de US$ 151 bilhões. Isso representa uma assimetria de avaliação extraordinária; o teto do contrato é 1.696 vezes a atual capitalização de mercado da empresa de aproximadamente US$ 89 milhões. O prêmio SHIELD valida a tecnologia de satélite habilitada por IA da Sidus como crítica para a estratégia de defesa antimísseis "Golden Dome" da América, posicionando a empresa de micro-cap ao lado de gigantes da defesa como a Parsons Corporation para competir por ordens de serviço na próxima década.

A plataforma LizzieSat da empresa e o sistema FeatherEdge AI atendem às necessidades urgentes de segurança nacional, particularmente a ameaça de mísseis hipersônicos de adversários próximos. Ao processar dados na borda (edge) em órbita, em vez de retransmiti-los para estações terrestres, a Sidus reduz a latência da "kill chain" de minutos para milissegundos — uma capacidade essencial para rastrear veículos planadores hipersônicos em manobra. A abordagem de fabricação de satélites impressos em 3D da empresa permite ciclos de produção rápidos de 45 dias, apoiando a doutrina de "Espaço Taticamente Responsivo" do Pentágono para reconstituir rapidamente ativos destruídos em ambientes contestados.

No entanto, riscos de execução significativos permanecem. A Sidus gera atualmente menos de US$ 5 milhões em receita anual, enquanto queima aproximadamente US$ 6 milhões por trimestre, com apenas US$ 12,7 milhões em reservas de caixa no terceiro trimestre de 2025. A empresa opera com margens brutas negativas e sobrevive por meio de aumentos de capital dilutivos. O contrato SHIELD não é receita garantida, mas sim uma "licença de caça" que exige licitações competitivas bem-sucedidas em ordens de serviço individuais. O caminho para a lucratividade depende de ganhar ordens de serviço suficientes para atingir a escala necessária para cobrir altos custos fixos e fazer a transição para o modelo de Dados como Serviço de alta margem. Para os investidores, isso representa uma aposta assimétrica de alto risco sobre se uma micro-cap pode navegar com sucesso pelo "Vale da Morte" para se tornar uma contratada de defesa principal.

A Computação Quântica Reescreverá as Regras do Poder Global?A D-Wave Quantum Inc. (QBTS) encontra-se na interseção de três forças transformadoras que remodelam o cenário de investimentos: a intensificação da corrida tecnológica EUA-China, a mudança para uma computação energeticamente eficiente e a militarização da tecnologia de otimização. A empresa alcançou o que poucas empresas de computação quântica podem reivindicar: receita comercial real com crescimento ano a ano superior a 200% e margens brutas próximas a 78%, semelhantes às de software. Com um balanço fortalecido de US$ 836 milhões em dinheiro, a D-Wave eliminou o risco de financiamento existencial que assola a maioria dos empreendimentos de deep-tech, proporcionando uma pista de vários anos para executar sua estratégia dupla de comercializar o quantum annealing (recozimento quântico) enquanto desenvolve sistemas de modelo de porta (gate-model) de próxima geração.

A implantação estratégica do computador quântico Advantage2 da D-Wave na Davidson Technologies em Huntsville, Alabama, o coração da defesa antimísseis dos EUA, marca um momento decisivo. Não se trata de acesso à nuvem; é hardware físico incorporado em infraestrutura de defesa segura, otimizando atribuições de interceptadores e agendamento de radares para aplicações de segurança nacional. À medida que a Comissão de Revisão Econômica e de Segurança EUA-China alerta sobre as ameaças do "Dia Q" e recomenda US$ 2,5 bilhões em financiamento quântico até 2030, a transição da D-Wave de curiosidade de pesquisa para ativo de defesa crítico a posiciona para capturar contratos governamentais significativos. A tecnologia de quantum annealing da empresa resolve problemas de otimização combinatória com os quais os supercomputadores clássicos lutam, problemas que sustentam a logística de guerra moderna, a resiliência da cadeia de suprimentos e a competitividade industrial.

Além da defesa, a D-Wave aborda um gargalo crítico na revolução da IA: o consumo de energia. Enquanto os data centers pressionam os limites da rede elétrica, os annealers quânticos da D-Wave oferecem soluções eficientes em energia para problemas de otimização, desde a descoberta de medicamentos farmacêuticos até a gestão de portfólios financeiros. O mecanismo de blockchain "Proof of Quantum Work" da empresa demonstra aplicações potenciais em infraestrutura financeira segura, enquanto parcerias com empresas da Fortune 500, como BASF e Ford, mostram valor operacional imediato. A validação científica provou que os sistemas da D-Wave superam vastamente tanto os concorrentes quânticos de modelo de porta quanto os supercomputadores clássicos em conjuntos de problemas específicos. Com investidores institucionais como a Citadel aumentando suas participações e condições macroeconômicas favorecendo uma rotação em 2026 para tecnologia de alto crescimento à medida que as taxas de juros caem, a D-Wave representa uma oportunidade assimétrica: uma empresa precificada pelo ceticismo, mas entregando resultados que exigem convicção.

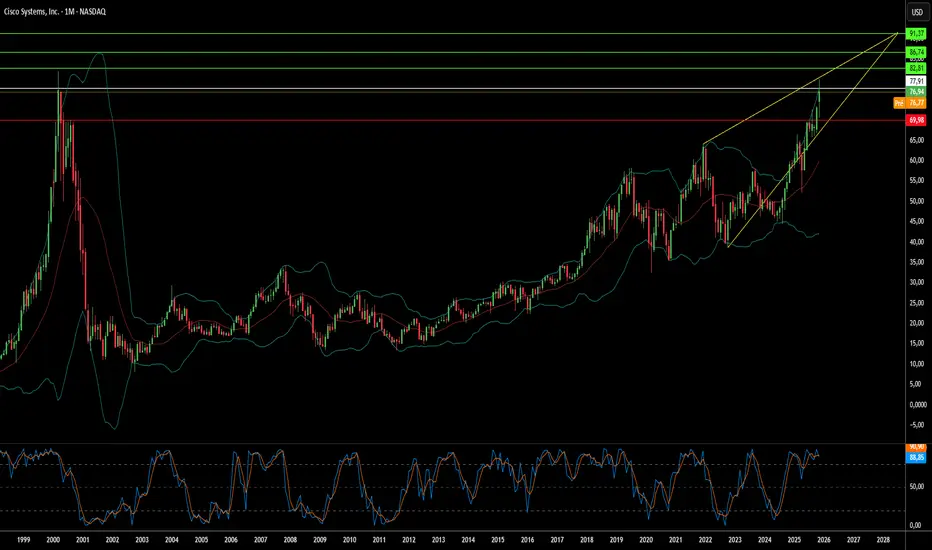

A Cisco está construindo a Internet do amanhã ou algo diferente?A Cisco Systems passou por uma transformação dramática em 2025, evoluindo de fornecedora tradicional de hardware para o que a empresa se posiciona como arquiteta de infraestrutura global segura e movida a IA. Receita de US$ 56,7 bilhões no ano fiscal 2025 e aumento impressionante de 30% no fluxo de caixa operacional contam apenas parte da história. A empresa reposicionou-se estrategicamente na intersecção de três linhas temporais tecnológicas críticas: o boom imediato de infraestrutura de IA, o realinhamento geopolítico contínuo das cadeias de suprimento e o desenvolvimento de longo prazo da computação quântica.

A estratégia geopolítica foi particularmente agressiva. Em resposta às tensões comerciais EUA-China e tarifas de até 145% sobre certos componentes, a Cisco transferiu a manufatura para a Índia, tornando-a um novo hub global de exportação. Ao mesmo tempo, lançou na Europa o portfólio Sovereign Critical Infrastructure com soluções air-gapped que atendem às preocupações europeias com soberania digital e alcance extraterritorial dos EUA. Esses movimentos posicionam a Cisco como a “fornecedora confiável” da infraestrutura da aliança ocidental, ao mesmo tempo em que monetiza a fragmentação da internet global.

Na frente tecnológica, a Cisco fez apostas ousadas no futuro. Uma parceria histórica com a IBM visa construir a primeira rede quântica em larga escala do mundo até o início dos anos 2030, com a Cisco desenvolvendo a infraestrutura óptica para conectar processadores quânticos. A empresa também integrou o Starlink da SpaceX ao seu portfólio SD-WAN e participa do programa Artemis da NASA. Enquanto isso, a plataforma de segurança AI-native Hypershield (protegida pela 25.000ª patente da empresa) e a integração da aquisição da Splunk mostram o avanço da Cisco na cibersegurança da era da IA.

A convergência dessas iniciativas revela uma empresa que já não vende apenas equipamentos de rede, mas se posiciona como infraestrutura essencial para a soberania tecnológica ocidental. Com demanda explosiva de clientes hyperscale gerando mais de US$ 2 bilhões em pedidos de infraestrutura de IA e analistas elevando preços-alvo em meio a uma alta de 25% nas ações, a Cisco parece ter conseguido transformar o momento geopolítico em arma para reforçar sua posição de mercado na próxima geração de computação.

A aposta da Boeing na defesa é o novo arsenal dos EUA?A recente valorização das ações da Boeing decorre de uma mudança estratégica fundamental para contratos de defesa, impulsionada pelo aumento das tensões de segurança globais. A empresa conquistou vitórias importantes, incluindo o contrato de caça F-47 Next Generation Air Dominance (NGAD) no valor de mais de US$ 20 bilhões e um acordo de US$ 4,7 bilhões para fornecer helicópteros AH-64E Apache à Polônia, Egito e Kuwait. Esses contratos colocam a Boeing no centro dos esforços de modernização militar dos EUA para conter a rápida expansão chinesa de caças furtivos como o J-20, que já rivaliza com as taxas de produção americanas de aeronaves de quinta geração.

O programa F-47 representa a redenção da Boeing após perder a competição do Joint Strike Fighter há duas décadas. Por meio da divisão Phantom Works, a Boeing desenvolveu e testou em voo protótipos em escala real secretamente, validando projetos com métodos de engenharia digital que aceleraram dramaticamente os cronogramas. A aeronave possui tecnologia furtiva de banda larga avançada e servirá como nó de comando controlando drones autônomos em combate, mudando fundamentalmente a doutrina de guerra aérea. Enquanto isso, o helicóptero Apache modernizado ganhou relevância renovada na estratégia de defesa do flanco leste da OTAN e operações anti-drone, garantindo linhas de produção até 2032.

No entanto, persistem riscos de execução. O programa do avião-tanque KC-46 continua enfrentando desafios técnicos com o Remote Vision System, agora adiado até 2027. Os motores de ciclo variável avançados do F-47 estão dois anos atrasados devido a restrições na cadeia de suprimentos. Espionagem industrial, incluindo casos de venda de segredos à China, ameaça vantagens tecnológicas. Apesar desses desafios, o portfólio de defesa da Boeing fornece fluxos de receita anticíclicos que protegem contra a volatilidade da aviação comercial, criando estabilidade financeira de longo prazo à medida que o rearmamento global entra no que analistas descrevem como um “super-ciclo” sustentado impulsionado pela competição entre grandes potências.

Uma empresa pode impulsionar o futuro nuclear dos EUA?A BWX Technologies (BWXT) posicionou-se na interseção crítica entre segurança nacional e infraestrutura de energia, estabelecendo domínio no setor nuclear avançado por meio de contratos estratégicos e liderança tecnológica. Os resultados do terceiro trimestre de 2025 da empresa revelam um ímpeto notável, com receita atingindo US$ 866 milhões (aumento de 29% em relação ao ano anterior) e backlog total saltando para US$ 7,4 bilhões, um aumento de 119%. Com uma relação book-to-bill de 2,6 vezes, a BWXT demonstra demanda substancialmente superior à capacidade atual, impulsionada pelas forças convergentes de descarbonização, eletrificação e o crescimento explosivo das necessidades de energia de IA.

O fosso competitivo da BWXT se estende por múltiplas dimensões. A empresa garantiu contratos de defesa cruciais no valor de US$ 1,5 bilhão para enriquecimento de urânio doméstico e US$ 1,6 bilhão para produção de urânio empobrecido de alta pureza, abordando diretamente a vulnerabilidade estratégica dos EUA à dependência de combustível estrangeiro. Liderando o Projeto Pele, o primeiro protótipo de microrreator transportável do Departamento de Defesa que fornece 1-5 MW, a BWXT está fabricando o núcleo do reator para entrega em 2027, alinhado ao mandato da Ordem Executiva 14299 para acelerar o implantação nuclear avançado para segurança nacional e infraestrutura de IA. Essa vantagem de pioneirismo posiciona a empresa fortemente para programas subsequentes como o Projeto JANUS, que visa implantar um reator de instalação militar até setembro de 2028.

A superioridade técnica da empresa centra-se na maestria na fabricação de combustível TRISO, partículas isotrópicas tristruturais que não derretem sob condições de reator e servem como sistemas de segurança autônomos. A BWXT controla patentes proprietárias para designs especializados de elementos de combustível HALEU e mantém parcerias estratégicas com Northrop Grumman (sistemas de controle) e Rolls-Royce LibertyWorks (conversão de energia), garantindo conformidade com padrões rigorosos de cibersegurança do DoD. Essa abordagem integrada, abrangendo autorização de enriquecimento de combustível, design de componentes patenteados, capacidades de fabricação validadas e parcerias de grau de defesa, cria barreiras formidáveis à concorrência enquanto captura o vento a favor de múltiplas décadas da adoção nuclear institucional mandada por políticas federais e necessidade geopolítica.

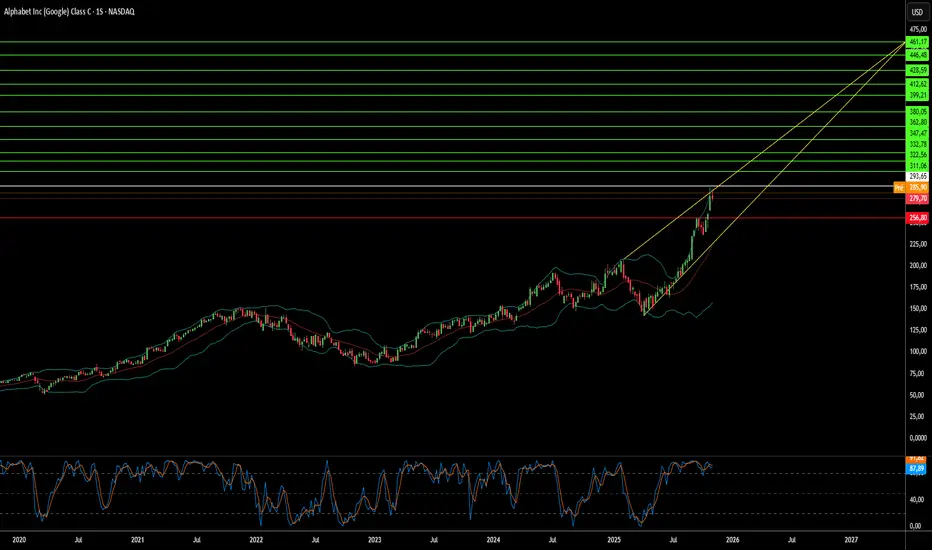

Uma empresa pode controlar o futuro da computação?O Google executou uma transformação estratégica de uma plataforma de publicidade digital para um fornecedor de infraestrutura tecnológica de pilha completa, posicionando-se para dominar a próxima era de computação por meio de hardware proprietário e descobertas científicas inovadoras. A estratégia de integração vertical da empresa centra-se em três pilares: Unidades de Processamento de Tensores personalizadas (TPUs) para cargas de trabalho de IA, avanços em computação quântica com vantagens verificáveis e capacidades de descoberta de medicamentos premiadas com o Nobel por meio do AlphaFold. Essa abordagem cria barreiras competitivas formidáveis ao controlar a infraestrutura computacional fundamental em vez de depender de hardware comercial.

A estratégia de TPU exemplifica o modelo de lock-in de infraestrutura do Google. Ao projetar chips especializados otimizados para tarefas de aprendizado de máquina, o Google alcançou eficiência energética superior e escalabilidade de desempenho em comparação com processadores de propósito geral. O acordo de bilhões de dólares da empresa com a Anthropic, implantando até um milhão de TPUs, transforma um potencial centro de custos em um gerador de lucros enquanto tranca concorrentes no ecossistema do Google. Essa dependência técnica torna a migração para plataformas rivais financeiramente proibitiva, garantindo que o Google monetize uma porção significativa do mercado de IA generativa por meio de seus serviços em nuvem, independentemente de quais modelos de IA tenham sucesso.

O avanço do Google em computação quântica representa uma mudança de paradigma de benchmarks teóricos para utilidade prática. A "Vantagem Quântica Verificável" do chip Willow demonstra um speedup de 13.000 vezes em relação a supercomputadores clássicos em simulações de física, com aplicações imediatas no mapeamento de estruturas moleculares para descoberta de medicamentos e ciência de materiais. Enquanto isso, o AlphaFold entrega impacto econômico quantificável, reduzindo os custos de desenvolvimento de fármacos na Fase I em aproximadamente 30%, de mais de US$ 100 milhões para US$ 70 milhões por candidato. A Isomorphic Labs garantiu quase US$ 3 bilhões em parcerias farmacêuticas, validando esse fluxo de receita de alta margem independente de publicidade.

As implicações geopolíticas são profundas. O Google detém o segundo maior número de patentes em tecnologia quântica globalmente, com IP estratégico cobrindo tecnologias de escalonamento essenciais como azulejamento de chips e correção de erros. Esse portfólio de propriedade intelectual cria um gargalo técnico, posicionando o Google como parceiro de licenciamento obrigatório para nações que buscam implantar tecnologia quântica. Combinado com a natureza de uso duplo da computação quântica para aplicações comerciais e militares, a dominância do Google se estende além da competição de mercado para infraestrutura de segurança nacional. Essa convergência de hardware proprietário, avanços científicos e controle de IP justifica avaliações premium à medida que o Google transita da dependência cíclica de publicidade para um fornecedor indispensável de infraestrutura deep-tech.

O software pode vencer guerras e transformar o comércio?A Palantir Technologies emergiu como uma força dominante em inteligência artificial, alcançando crescimento explosivo por meio de seu posicionamento único na interseção de segurança nacional e transformação empresarial. A empresa reportou seu primeiro trimestre de um bilhão de dólares com crescimento de vendas de 48% ano a ano, impulsionado por um aumento inédito de 93% na receita comercial dos EUA. Esse desempenho decorre da arquitetura de Ontologia proprietária da Palantir, que resolve o desafio crítico de unificar fontes de dados díspares em organizações, e de sua Plataforma de Inteligência Artificial (AIP), que acelera o deployment por meio de sessões intensivas de bootcamp. O fosso tecnológico da empresa é reforçado por proteções de patentes estratégicas e uma impressionante pontuação de 94% na Regra de 40, sinalizando eficiência operacional excepcional.

A entrenchment de defesa da Palantir fornece uma vantagem competitiva formidável e fluxos de receita garantidos. A empresa garantiu um contrato do Exército Vantage de US$ 618,9 milhões e implantou o Sistema Maven Smart para o Corpo de Fuzileiros Navais, posicionando-se como infraestrutura essencial para a estratégia de Comando e Controle Conjunto em Todos os Domínios do Pentágono. Esses sistemas aprimoram a tomada de decisões no campo de batalha, com oficiais de targeting processando 80 alvos por hora versus 30 sem a plataforma. Além das forças dos EUA, a Palantir apoia operações da OTAN, auxilia a Ucrânia e faz parceria com o Ministério da Defesa do Reino Unido, criando uma rede global de contratos governamentais de alto margem e longo prazo entre aliados democráticos.

Apesar de alcançar lucratividade com margens operacionais de 26,8% e manter US$ 6 bilhões em caixa com praticamente nenhuma dívida, a Palantir negocia a valuations extremas de 100 vezes a receita e 224 vezes os lucros forward. Com 84% dos analistas recomendando Manter ou Vender, o mercado permanece dividido sobre se o prêmio é justificado. Touros argumentam que a valuation reflete a transformação da Palantir de contratante governamental de nicho para provedora de infraestrutura de IA crítica, com analistas projetando crescimento potencial de receita de US$ 4,2 bilhões para US$ 21 bilhões. O sucesso da empresa em nove domínios estratégicos — da modernização militar à análise de saúde — sugere que ela construiu uma "plataforma institucionalmente requerida" que poderia justificar precificação premium sustentada.

A tese de investimento depende, em última análise, de se as vantagens estruturais da Palantir — sua tecnologia proprietária de integração de dados, entrenchment de defesa e adoção comercial acelerada — podem sustentar a trajetória de crescimento exigida por sua valuation. Embora a complexidade da plataforma exija customização pesada e limite a escalabilidade imediata em comparação com concorrentes mais simples, a taxa de crescimento comercial de 93% valida a demanda empresarial. Investidores devem equilibrar o posicionamento tecnológico e estratégico inegável da empresa contra o risco de valuation, com qualquer desaceleração no crescimento provavelmente desencadeando compressão significativa de múltiplos. Para investidores de longo prazo dispostos a enfrentar volatilidade, a Palantir representa uma aposta na dominância de infraestrutura de IA em domínios militares e comerciais.

Chips de memória podem se tornar armas geopolíticas?A Micron Technology executou uma transformação estratégica de produtora de memória de commodity para provedora de infraestrutura crítica, posicionando-se na interseção das demandas de computação de IA e dos interesses de segurança nacional dos EUA. O desempenho fiscal de 2025 da empresa demonstra o sucesso dessa virada, com a receita de data centers saltando 137% ano a ano para compor 56% das vendas totais. As margens brutas se expandiram para 45,7%, à medida que a empresa capturou poder de precificação em todo o seu portfólio avançado de High-Bandwidth Memory (HBM) e produtos DRAM tradicionais. Essa expansão dupla de margens decorre de uma dinâmica de mercado incomum: a realocação de capacidade para chips de IA especializados criou restrições artificiais de suprimento em memórias legadas, impulsionando aumentos de preço acima de 30% em alguns segmentos. Em contraste, a capacidade HBM3E até 2026 já está esgotada.

A liderança tecnológica da Micron centra-se na eficiência energética e inovação em manufatura que se traduzem diretamente na economia dos clientes. As soluções HBM3E da empresa entregam largura de banda superior a 1,2 TB/s enquanto consomem 30% menos energia que configurações de 8 camadas concorrentes — uma vantagem crítica para operadores hiperscale gerenciando custos de eletricidade em vastas áreas de data centers. Essa vantagem de eficiência é reforçada por avanços científicos em manufatura, particularmente o deployment em massa de DRAM 1γ usando litografia de Ultravioleta Extrema. Essa transição de nó entrega mais de 30% de bits por wafer que gerações anteriores, ao mesmo tempo que reduz o consumo de energia em 20%, criando vantagens de custo estruturais que concorrentes devem igualar por meio de investimentos pesados em P&D.

A posição única da empresa como única fabricante de HBM nos EUA a transformou de fornecedora de componentes para ativo nacional estratégico. O plano de expansão de US$ 200 bilhões da Micron nos EUA, apoiado por US$ 6,1 bilhões em financiamento da Lei CHIPS, visa produzir 40% de sua capacidade de DRAM domesticamente em uma década. Esse posicionamento geoestratégico concede acesso preferencial a hiperscalers dos EUA e projetos governamentais que exigem componentes seguros e de origem doméstica, um fosso competitivo independente de especificações tecnológicas imediatas. Combinado com um portfólio robusto de propriedade intelectual cobrindo empilhamento de memória 3D e arquiteturas de boot seguro, a Micron estabeleceu múltiplas camadas defensivas que transcendem os ciclos típicos da indústria de semicondutores, validando uma tese de investimento para crescimento sustentado de margens altas por meio de drivers estruturais em vez de cíclicos.

Um Mineiro Alasca Pode Remodelar o Poder Global?A Nova Minerals Limited emergiu como um ativo estrategicamente crítico na escalada da competição de recursos entre EUA e China, com suas ações subindo mais de 100% para atingir uma máxima de 52 semanas. O catalisador é um prêmio de financiamento de US$ 43,4 milhões do Departamento de Guerra dos EUA sob a Lei de Produção de Defesa para desenvolver a produção doméstica de antimônio de grau militar no Alasca. O antimônio, um mineral crítico de Nível 1 essencial para munições de defesa, armaduras e eletrônicos avançados, é atualmente importado integralmente pelos EUA, com China e Rússia controlando o mercado global. Essa dependência aguda, combinada com as recentes restrições de exportação da China sobre terras raras e antimônio, elevou a Nova de exploradora de mineração para prioridade de segurança nacional.

A estratégia de ativos duplos da empresa oferece aos investidores exposição tanto ao antimônio crítico soberano quanto às reservas de ouro de alto teor em seu Projeto Estelle. Com os preços do ouro excedendo US$ 4.000 por onça em meio à incerteza geopolítica, o depósito de ouro RPM de retorno rápido da Nova (retorno projetado em menos de um ano) fornece fluxo de caixa crucial para autofinanciar o desenvolvimento intensivo de capital do antimônio. A empresa garantiu apoio governamental para uma cadeia de suprimentos totalmente integrada no Alasca, do mina à refinaria de grau militar, contornando nós de processamento controlados por estrangeiros. Essa integração vertical aborda diretamente as vulnerabilidades da cadeia de suprimentos que os formuladores de políticas agora tratam como ameaças de nível de guerra, evidenciado pela renomeação do Departamento de Defesa para Departamento de Guerra.

A vantagem operacional da Nova decorre da implementação de tecnologia avançada de classificação de minério por Transmissão de Raios X, alcançando um upgrade de grau de 4,33x enquanto rejeita 88,7% do material de desperdício. Essa inovação reduz os requisitos de capital em 20-40% para água e energia, corta o volume de rejeitos em até 60% e fortalece o cumprimento ambiental crítico para navegar pelo quadro regulatório do Alasca. A empresa já garantiu permissões de uso de terra para sua refinaria Port MacKenzie e está no caminho para produção inicial em 2027-2028. No entanto, a escalabilidade de longo prazo depende da proposta de US$ 450 milhões da West Susitna Access Road, com aprovação ambiental esperada no Inverno de 2025.

Apesar de receber validação equivalente do Departamento de Guerra como pares como Perpetua Resources (valor de mercado ~US$ 2,4 bilhões) e MP Materials, o valor empresarial atual da Nova de US$ 222 milhões sugere subavaliação significativa. A empresa foi convidada a informar o Governo Australiano antes da cúpula Albanese-Trump em 20 de outubro, onde a segurança da cadeia de suprimentos de minerais críticos é o topo da agenda. Essa elevação diplomática, combinada com a Iniciativa de Segurança e Resiliência de US$ 1,5 trilhão da JPMorgan, que visa minerais críticos, posiciona a Nova como um investimento fundamental na independência da cadeia de suprimentos ocidental. O sucesso depende da execução disciplinada de marcos técnicos e da obtenção de parcerias estratégicas principais para financiar o desenvolvimento em escala total estimado em A$ 200-300 milhões.

A China pode armar os elementos de que mais precisamos?A dominância da China no processamento de elementos de terras raras (REE) transformou esses materiais estratégicos em uma arma geopolítica. Embora a China controle cerca de 69% da mineração global, seu verdadeiro poder reside no processamento, onde detém mais de 90% da capacidade global e 92% da fabricação de ímãs permanentes. Os controles de exportação de Pequim para 2025 exploram esse estrangulamento, exigindo licenças para tecnologias REE usadas mesmo fora da China, estendendo efetivamente o controle regulatório sobre cadeias de suprimentos globais. Essa "jurisdição de braço longo" ameaça indústrias críticas, desde a fabricação de semicondutores até sistemas de defesa, com impactos imediatos em empresas como a ASML, que enfrentam atrasos em remessas, e fabricantes de chips dos EUA correndo para auditar suas cadeias de suprimentos.

A vulnerabilidade estratégica penetra profundamente na capacidade industrial ocidental. Um único caça F-35 requer mais de 900 libras de REE, enquanto submarinos da classe Virginia precisam de 9.200 libras. A descoberta de componentes fabricados na China em sistemas de defesa dos EUA ilustra o risco de segurança. Ao mesmo tempo, a revolução dos veículos elétricos garante um crescimento exponencial da demanda. A demanda apenas por motores de VE é projetada para atingir 43 quilotoneladas em 2025, impulsionada pela prevalência de motores síncronos de ímã permanente que travam a economia global em uma dependência persistente de REE.

As respostas ocidentais por meio da Lei de Materiais Críticos da UE e financiamento estratégico dos EUA estabelecem metas ambiciosas de diversificação, mas análises da indústria revelam uma dura realidade: o risco de concentração persistirá até 2035. A UE visa 40% de processamento doméstico até 2030, mas projeções mostram que os três principais fornecedores manterão seu estrangulamento, retornando efetivamente aos níveis de concentração de 2020. Essa lacuna entre ambição política e execução física decorre de barreiras formidáveis: desafios de licenciamento ambiental, requisitos de capital massivos e a mudança estratégica da China de exportar matérias-primas para fabricar produtos de alto valor downstream que capturam o máximo de valor econômico.

Para investidores, o ETF VanEck Rare Earth/Strategic Metals (REMX) atua como um proxy direto para risco geopolítico, em vez de exposição tradicional a commodities. Os preços do óxido de neodímio, que despencaram de US$ 209,30 por kg em janeiro de 2023 para US$ 113,20 em janeiro de 2024, devem disparar para US$ 150,10 até outubro de 2025 volatilidade impulsionada não por escassez física, mas por anúncios regulatórios e weaponização de cadeias de suprimentos. A tese de investimento se baseia em três pilares: o monopólio de processamento da China convertido em alavancagem política, demanda exponencial por tecnologia verde estabelecendo um piso de preço robusto e política industrial ocidental garantindo financiamento de longo prazo para diversificação. O sucesso favorecerá empresas que estabelecem cadeias de suprimentos verificáveis e resilientes em processamento downstream e fabricação de ímãs fora da China, embora os altos custos de suprimentos seguros, incluindo auditorias obrigatórias de cibersegurança e conformidade ambiental, garantam preços elevados no futuro previsível.

Madeira Barata: Uma Questão de Segurança Nacional?Os preços da madeira entraram em um regime estruturalmente elevado, impulsionado pela convergência de políticas comerciais, restrições de capacidade industrial e demanda tecnológica emergente. A imposição de tarifas da Seção 232 pela administração dos EUA - 10% sobre madeira macia e até 25% sobre produtos de madeira como armários - reformula a madeira como infraestrutura crítica essencial para sistemas de defesa, redes elétricas e redes de transporte. Essa designação de segurança nacional fornece durabilidade legal, impedindo uma reversão rápida por meio de negociações comerciais e estabelecendo um piso de preço permanente. Enquanto isso, produtores canadenses enfrentando tarifas combinadas superiores a 35% estão desviando exportações para mercados asiáticos e europeus, reduzindo permanentemente o suprimento norte-americano em mais de 3,2 bilhões de pés de tábua anualmente, que as serrarias domésticas não podem substituir rapidamente.

A indústria doméstica enfrenta déficits estruturais compostos que impedem a expansão rápida da capacidade. A utilização de serrarias nos EUA permanece em 64,4% apesar da demanda, restringida não pela disponibilidade de madeira, mas por graves escassezes de mão de obra - a idade média do contratante de extração excede 57 anos, com um terço planejando aposentadoria em cinco anos. Essa crise de mão de obra força investimentos caros em automação, enquanto incêndios florestais impulsionados pelo clima introduzem choques de suprimento recorrentes. Simultaneamente, vulnerabilidades de cibersegurança em operações de serrarias digitalizadas representam riscos quantificáveis, com ataques de ransomware na manufatura causando uma estimativa de US$ 17 bilhões em tempo de inatividade desde 2018. Essas restrições operacionais se somam aos custos de tarifas, com preços de novas casas aumentando de US$ 7.500 a US$ 22.000 antes de margens de construtores e custos de financiamento amplificarem o impacto final em quase 15%.

A inovação tecnológica está reformulando fundamentalmente os padrões de demanda além dos ciclos habitacionais tradicionais. Os mercados de madeira laminada cruzada (CLT) crescem 13-15% anualmente à medida que produtos de madeira maciça substituem aço e concreto na construção comercial, enquanto nanomateriais baseados em madeira entram em aplicações de alta tecnologia, de substitutos de vidro transparente a eletrônicos biodegradáveis. Isso cria demanda resiliente por fibra de madeira de grau premium em setores industriais diversificados. Combinado com tecnologias de silvicultura de precisão - drones, LiDAR e software de logística avançado - essas inovações tanto suportam pontos de preço mais altos quanto exigem investimentos substanciais de capital que elevam ainda mais a base de custos.

A financeirização da madeira por meio dos mercados de futuros da CME amplifica essas pressões fundamentais, com preços atingindo US$ 1.711 por mil pés de tábua em 2021 e atraindo capital especulativo que magnifica a volatilidade. Os investidores devem reconhecer essa convergência de mandatos geopolíticos, déficits crônicos de suprimento, riscos cibernético-físicos e mudanças de demanda impulsionadas pela tecnologia como estabelecendo um regime de preços permanentemente elevado. A era da madeira barata terminou definitivamente, substituída por um ambiente de alto custo e alta volatilidade que requer resiliência sofisticada na cadeia de suprimentos e estratégias de hedge financeiro.

Nanofios de Silício Podem Redefinir Baterias da América?A Amprius Technologies posicionou-se na convergência entre avanços em ciência de materiais e imperativos de segurança nacional, desenvolvendo as baterias de íon-lítio de maior densidade de energia do mundo por meio de tecnologia proprietária de nanofios de silício. As baterias da empresa entregam até 450 Wh/kg com metas excedendo 500 Wh/kg - quase o dobro do desempenho de células convencionais baseadas em grafite - resolvendo os problemas históricos de expansão do silício por meio de uma arquitetura única de nanofios enraizados que permite expansão interna sem degradação estrutural.

O valor estratégico vai além de métricas puramente tecnológicas. A Amprius garantiu US$ 50 milhões em financiamento federal sob a Lei de Infraestrutura Bipartidária de Biden e mantém contratos de defesa críticos, incluindo pedidos repetidos totalizando mais de US$ 50 milhões de fabricantes de sistemas aéreos não tripulados. Esse apoio governamental reflete o papel da empresa na segurança da cadeia de suprimentos doméstica, pois sua tecnologia de ânodo 100% silício reduz a dependência de importações de grafite enquanto estabelece capacidade de manufatura em gigawatt-hora no Colorado. O investimento do Departamento de Energia essencialmente valida a Amprius como um ativo nacional estratégico na corrida pela independência em baterias avançadas.

Financeiramente, a empresa demonstrou aceleração rápida com receita do primeiro semestre de 2025 de US$ 26,4 milhões já superando todo o ano de 2024, enquanto alcança uma margem bruta positiva de 9% que sinaliza economia unitária viável. No entanto, o caminho para a viabilidade no mercado de massa permanece desafiador, com gastos de capital estimados em US$ 120-150 milhões por GWh de capacidade destacando a complexidade da escalada da manufatura de nanofios. Wall Street mantém classificações unânimes de "Compra Forte" com metas de preço acima de US$ 11,67, embora vendas recentes de insiders após o aumento de 1.100% das ações levantem questões sobre a avaliação atual versus riscos de execução de curto prazo.

A estratégia de manufatura híbrida da empresa - aproveitando mais de 1,8 GWh de capacidade contratual internacional enquanto constrói produção doméstica - reflete uma abordagem calculada para gerenciar requisitos de capital enquanto captura oportunidades imediatas de alta margem em defesa e aeroespacial. O sucesso depende do lançamento operacional de sua instalação no Colorado no primeiro semestre de 2025 e da capacidade de traduzir suas vantagens de desempenho em produção competitiva em custo para mercados mais amplos de veículos elétricos.

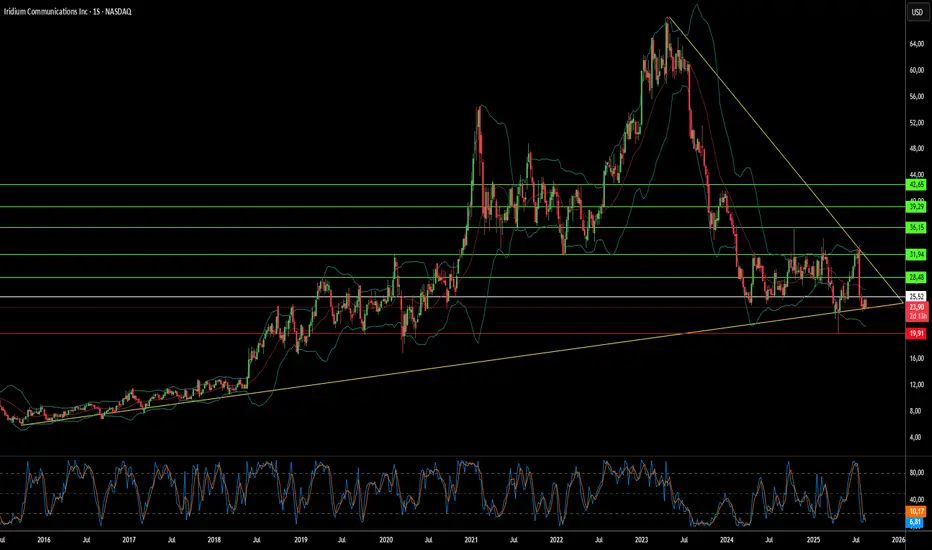

Pode uma estrela fracassada dominar as redes da Terra?A Iridium Communications realizou uma notável transformação estratégica a partir da falência de sua antecessora, tornando-se um fornecedor global indispensável de conectividade. A empresa opera uma constelação resiliente de 66 satélites em órbita baixa (LEO), interligados e posicionados a 780 quilômetros da Terra, oferecendo cobertura global de 100% por meio de transmissão em banda L. Essa arquitetura única proporciona maior resiliência climática, baixa latência e redirecionamento automático de sinais, distinguindo-se tanto dos satélites geoestacionários tradicionais quanto de concorrentes emergentes como a Starlink.

A ascensão da empresa é impulsionada principalmente por seu papel crítico em operações de segurança nacional. A Iridium mantém contratos plurianuais e de preço fixo com o Departamento de Defesa dos EUA, fornecendo Serviços Móveis por Satélite Avançados para aplicações essenciais, como comunicações seguras, mapeamento de campo de batalha, mira precisa e consciência situacional em tempo real. Diferente dos provedores LEO voltados ao mercado de massa, a Iridium concentra-se em segmentos especializados de alto valor, que exigem segurança e confiabilidade intransigentes. A empresa utiliza padrões avançados de criptografia, incluindo protocolos NSA Type 1, além de um robusto arcabouço de cibersegurança em múltiplas camadas, com criptografia resistente a ataques quânticos e detecção de ameaças baseada em IA.

A liderança tecnológica da Iridium vai além das comunicações principais, com capacidade de hospedar cargas úteis para aplicações especializadas, como a vigilância global de aeronaves da Aireon e o rastreamento de navios da exactEarth. Sua diferenciação estratégica está no foco em aplicações críticas em vez de serviços de consumo, criando uma barreira competitiva sustentável protegida por ampla propriedade intelectual e capacidades técnicas especializadas. Essa posição garante fluxos de receita estáveis e de alta margem, oriundos de contratos governamentais, ao mesmo tempo em que minimiza a concorrência direta com fornecedores orientados a volume.

A trajetória atual da empresa representa não apenas recuperação, mas um ressurgimento estratégico, aproveitando condições de mercado maduras em que soluções globais de IoT, operações remotas e comunicações governamentais críticas se alinham perfeitamente com as capacidades únicas da Iridium. Com uma base financeira sólida, serviços de carga útil em expansão e crescente demanda por conectividade não terrestre resiliente, a Iridium está posicionada para crescimento sustentável em um cenário global cada vez mais conectado e volátil, transformando-se de uma história de advertência sobre inovação prematura em um investimento atraente em infraestrutura crítica.

Uma mina em Idaho pode quebrar o domínio da China na defesa?A Perpetua Resources Corp. (NASDAQ: PPTA) surgiu como um ator crucial na busca dos Estados Unidos por independência mineral por meio de seu projeto Stibnite Gold em Idaho. A empresa obteve um financiamento substancial de US$ 474 milhões em rodadas recentes, incluindo investimentos da Paulson & Co. e da BlackRock, além de mais de US$ 80 milhões do Departamento de Defesa. Esse apoio reflete a importância estratégica do projeto, que visa produzir ouro e antimônio, restaurar antigas áreas de mineração e criar mais de 550 empregos na zona rural de Idaho.

O cenário geopolítico mudou drasticamente a favor da Perpetua após as restrições de exportação de antimônio impostas pela China em setembro de 2024. A China controla 48% da produção global de antimônio e 63% das importações dos EUA. A proibição de vendas para os Estados Unidos expôs vulnerabilidades críticas na cadeia de suprimentos. O projeto Stibnite representa a única fonte doméstica de antimônio nos EUA, posicionando a Perpetua para potencialmente fornecer 35% da demanda americana e reduzir a dependência da China, Rússia e Tadjiquistão, que juntas controlam 90% do fornecimento global.

A importância estratégica do antimônio vai muito além das commodities minerais comuns, sendo um componente essencial em tecnologias de defesa, incluindo mísseis, equipamentos de visão noturna e munições. Os EUA mantêm atualmente estoques de apenas 1.100 toneladas, contra um consumo anual de 23.000 toneladas, destacando a escassez crítica de suprimento. Em 2024, os preços globais do antimônio subiram 228% devido a essa escassez, enquanto conflitos na Ucrânia e no Oriente Médio aumentaram a demanda por materiais relacionados à defesa.

O projeto combina desenvolvimento econômico com restauração ambiental, empregando tecnologias avançadas para operações de baixo carbono e fazendo parcerias com empresas como a Ambri para desenvolver sistemas de armazenamento de energia em baterias de metal líquido. Analistas estabeleceram um preço-alvo médio de US$ 21,51 para as ações da PPTA, com desempenho recente mostrando um salto de 219%, refletindo a confiança do mercado no posicionamento estratégico da empresa. Com a transição para energia limpa impulsionando a demanda por minerais críticos e as políticas dos EUA priorizando a produção doméstica, a Perpetua Resources está na interseção entre segurança nacional, desenvolvimento econômico e inovação tecnológica.

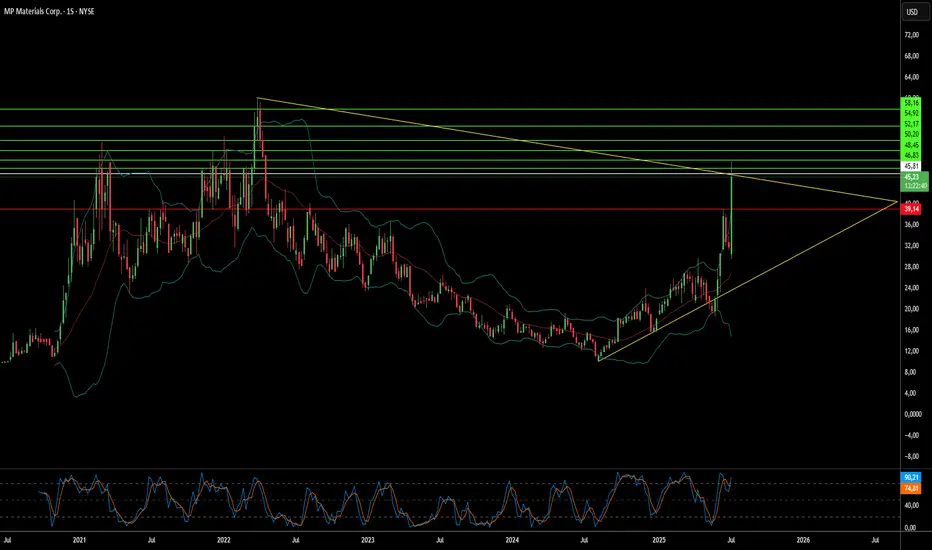

Os Minerais Estratégicos Podem Transformar a Segurança Nacional?A MP Materials passou por uma significativa reavaliação no mercado, com suas ações valorizando mais de 50% após uma parceria estratégica entre os setores público e privado com o Departamento de Defesa dos EUA (DoD). Esse acordo multibilionário inclui um investimento acionário de US$ 400 milhões, financiamento adicional substancial e um empréstimo de US$ 150 milhões, com o objetivo de estabelecer rapidamente uma cadeia de suprimento completa e robusta de ímãs de terras raras nos EUA. A colaboração visa reduzir a dependência do país de fontes estrangeiras para esses materiais essenciais, fundamentais para sistemas tecnológicos avançados, tanto em aplicações de defesa, como caças F-35, quanto comerciais, como veículos elétricos.

A parceria reflete uma necessidade geopolítica urgente: enfrentar o quase monopólio da China sobre a cadeia global de suprimento de terras raras. A China domina a mineração, o refino e a produção de ímãs de terras raras e tem utilizado essa vantagem estrategicamente por meio de restrições de exportação em meio a tensões comerciais com os EUA. Essas ações expuseram vulnerabilidades críticas dos EUA e impulsionaram a estratégia “da mina ao ímã” do DoD, com a meta de alcançar autossuficiência até 2027. O investimento significativo do DoD e sua posição como maior acionista da MP Materials sinalizam uma mudança decisiva na política industrial americana, desafiando diretamente a influência chinesa e reafirmando a soberania econômica em um setor vital.

Um elemento central da atratividade financeira e da estabilidade de longo prazo do acordo é o estabelecimento de um preço mínimo de US$ 110 por quilograma para elementos de terras raras críticos por 10 anos — valor significativamente acima da média histórica. Essa garantia não apenas assegura a lucratividade da MP Materials, mesmo diante de possíveis manipulações de mercado, mas também reduz os riscos de seus ambiciosos planos de expansão, incluindo novas instalações para fabricação de ímãs com capacidade anual de 10 mil toneladas. Com essa segurança financeira e de demanda, a MP Materials deixa de ser apenas uma produtora de commodities para se tornar um ativo estratégico nacional, atraindo mais investimentos privados e estabelecendo um precedente importante para a segurança de outras cadeias de suprimento de minerais críticos no Hemisfério Ocidental.