Um Gigante Médico Pode Virar História de Crescimento?A Medtronic entra em 2026 com forte momentum, e a valorização de 23% da ação reflete melhorias fundamentais, não entusiasmo especulativo. A empresa reportou resultados sólidos no 2º trimestre fiscal de 2026, com receita de cerca de US$ 9 bilhões (+6,6% A/A) e lucro ajustado por ação subindo 8% para US$ 1,36, superando tanto as projeções internas quanto as dos analistas. O destaque foi o segmento cardiovascular, com receita subindo 10,8% para cerca de US$ 3,4 bilhões — o crescimento mais forte em mais de uma década (fora do período pandêmico), sugerindo aceleração sustentável no core business.

A tecnologia de ablação por campo pulsado (PFA) emergiu como driver transformacional de crescimento: o sistema PulseSelect recebeu aprovação FDA como primeira plataforma PFA para fibrilação atrial. Isso impulsionou receita de Soluções de Ablação Cardíaca em 71% no trimestre, incluindo +128% nos EUA. Fora da cardiologia, o sistema cirúrgico robótico Hugo representa iniciativa estratégica para penetrar no mercado ainda subdesenvolvido de robótica cirúrgica, tendo sido submetido à FDA após ensaios urológicos bem-sucedidos com taxa de sucesso de 98,5%. Esses avanços posicionam a Medtronic em múltiplos segmentos de alto crescimento: neuromodulação, denervação renal e gestão de diabetes.

Do ponto de vista de investimento, a Medtronic oferece combinação atraente de qualidade, renda e potencial de crescimento. A empresa aumentou dividendos por 48 anos consecutivos (Dividend Aristocrat), com yield atual na faixa baixa de 3% — acima da média do S&P 500 — preservando capital para P&D e aquisições. A gestão demonstrou execução aprimorada, com elevações consistentes de guidance e alocação equilibrada de capital. Apesar de riscos em execução robótica, decisões estratégicas em diabetes e negociações com pagadores, a tese fundamental permanece intacta para investidores de longo prazo que buscam crescimento defensivo com fluxos de caixa crescentes e exposição às tendências estruturais de saúde (envelhecimento populacional e adoção de procedimentos minimamente invasivos).

Medtech

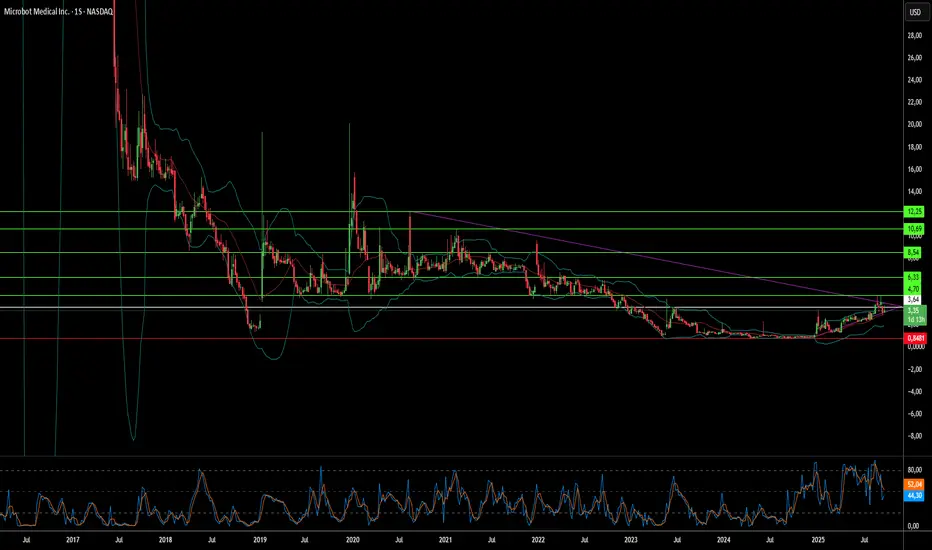

Robótica de Uso Único Pode Derrubar Gigantes Cirúrgicos?A Microbot Medical Inc. (NASDAQ: MBOT) experimentou uma alta dramática no estoque de US$ 0,85 para US$ 4,67, impulsionada pela convergência de múltiplos marcos estratégicos que sinalizam uma potencial disrupção no mercado de robótica cirúrgica. O principal sistema LIBERTY® Endovascular Robotic System da empresa recebeu autorização FDA 510(k) em setembro de 2025, marcando a primeira solução robótica de uso único operada remotamente para procedimentos endovasculares periféricos. Essa inovação representa mais do que aprovação regulatória; valida um modelo de negócios fundamentalmente diferente que desafia a abordagem intensiva em capital que domina a indústria.

O potencial disruptivo do Sistema LIBERTY® reside em sua proposta de valor única: uma plataforma robótica descartável que elimina os custos iniciais de milhões de dólares que limitaram a adoção robótica a menos de 1% dos procedimentos endovasculares. O sistema demonstrou uma redução de 92% na exposição à radiação dos médicos e alcançou uma taxa de sucesso de 100% em ensaios clínicos com zero eventos adversos relacionados ao dispositivo. Ao oferecer compatibilidade universal com instrumentos existentes e sem necessidade de infraestrutura dedicada para salas de operação, a Microbot está se posicionando para capturar um vasto segmento de mercado subatendido — hospitais menores, centros de cirurgia ambulatorial e clínicas anteriormente excluídas da inovação robótica devido a barreiras de custo.

Elementos estratégicos que apoiam esse momentum incluem um portfólio robusto de propriedade intelectual com 12 patentes concedidas e 57 aplicações pendentes, particularmente uma patente de modularidade que poderia expandir o mercado endereçável de 2,5 milhões para mais de 6 milhões de procedimentos anualmente. A empresa garantiu até US$ 92,2 milhões em financiamento por meio de uma estrutura sofisticada de múltiplas tranches, fornecendo uma pista operacional crítica para o lançamento comercial nos EUA no quarto trimestre de 2025. Apesar de manter operações de P&D em Israel durante tensões geopolíticas em curso, a Microbot demonstrou resiliência operacional ao manter todas as atividades de desenvolvimento no cronograma.

A estratégia "baseada em procedimentos" da empresa, reforçada por aquisições como os microcateteres aprovados pela FDA da Nitiloop Ltd., a posiciona para criar kits de soluções completas em vez de competir apenas em hardware robótico. Embora os analistas mantenham um preço-alvo consensual de US$ 12,24 em comparação com o preço de negociação atual de US$ 3,42, o teste final será as taxas de adoção no mercado e a execução comercial em um espaço onde jogadores estabelecidos como a Intuitive Surgical construíram ecossistemas formidáveis em torno de modelos de equipamentos de capital de alto custo.