Poderá a Soberana da Cirurgia Sobreviver ao Próprio Sucesso?A Intuitive Surgical encontra-se num paradoxal cruzamento no início de 2026. Apesar de apresentar resultados impressionantes no quarto trimestre de 2025, com 2,87 mil milhões de dólares em receitas e um crescimento homólogo de 18,8%, a líder indiscutível na cirurgia assistida por robótica enfrenta pressões sem precedentes em múltiplas frentes. O lançamento bem-sucedido do sistema da Vinci 5, com tecnologia inovadora de feedback de força e aprovação da FDA para procedimentos cardíacos, posiciona a empresa para capturar novos mercados. No entanto, este triunfo tecnológico coincide com um "abismo de patentes", dado que propriedade intelectual crítica expirou em janeiro de 2026, abrindo a porta para que concorrentes repliquem funcionalidades centrais que anteriormente definiam o fosso competitivo da Intuitive.

A fortaleza da empresa está sitiada por ângulos inesperados. O litígio antitrust da Restore Robotics, reforçado pela autorização da FDA para instrumentos remanufaturados de terceiros, ameaça comoditizar a componente de alta margem do modelo de negócio "razor-and-blade" da Intuitive — instrumentos e acessórios que representam mais de 50% da receita. Entretanto, a guerra geopolítica transformou a gestão da cadeia de abastecimento numa estratégia existencial: a China controla 90% da capacidade de refinação de elementos de terras raras críticos para os motores dos robôs, com restrições de exportação suspensas apenas até novembro de 2026. Tarifas que atingem 145% em componentes essenciais comprimem as margens, apesar das orientações da gestão que mantêm margens de lucro bruto de 67-68% através de uma engenharia de custos agressiva.

O cenário macroeconómico agrava estes desafios. As projeções da Intuitive para 2026 apontam para uma desaceleração do crescimento de procedimentos para 13-15%, uma inevitabilidade matemática à medida que a empresa enfrenta a saturação nos mercados principais dos EUA e tem de extrair crescimento de fontes mais difíceis: expansão internacional com taxas de reembolso mais baixas, novas indicações complexas como a cirurgia cardíaca e centros de cirurgia ambulatória sensíveis ao preço. O modelo de receita recorrente da empresa, com 81% do rendimento proveniente da base instalada de mais de 9.000 sistemas, proporciona resiliência, mas os hospitais que enfrentam inflação salarial e restrições de capital escrutinam cada compra de um robô de 2 milhões de dólares com uma intensidade sem precedentes.

A Intuitive permanece soberana no bloco operatório, mas 2026 revela que manter a hegemonia requer mestria para além da inovação cirúrgica. A empresa deve, simultaneamente, fortificar-se contra interrupções na cadeia de abastecimento, defender o seu modelo económico em tribunal, penetrar em novas fronteiras clínicas sem tecnologia hática total (a autorização cardíaca restringe notavelmente o feedback de força em corações batendo) e navegar pelas vulnerabilidades de cibersegurança à medida que os sistemas se integram nas redes hospitalares. O "Bisturi Soberano" continua afiado, mas a mão que o empunha deve agora ser tão hábil na estratégia geopolítica, defesa jurídica e segurança digital quanto é no avanço das fronteiras da cirurgia minimamente invasiva.

Medicaldevices

Um Gigante Médico Pode Virar História de Crescimento?A Medtronic entra em 2026 com forte momentum, e a valorização de 23% da ação reflete melhorias fundamentais, não entusiasmo especulativo. A empresa reportou resultados sólidos no 2º trimestre fiscal de 2026, com receita de cerca de US$ 9 bilhões (+6,6% A/A) e lucro ajustado por ação subindo 8% para US$ 1,36, superando tanto as projeções internas quanto as dos analistas. O destaque foi o segmento cardiovascular, com receita subindo 10,8% para cerca de US$ 3,4 bilhões — o crescimento mais forte em mais de uma década (fora do período pandêmico), sugerindo aceleração sustentável no core business.

A tecnologia de ablação por campo pulsado (PFA) emergiu como driver transformacional de crescimento: o sistema PulseSelect recebeu aprovação FDA como primeira plataforma PFA para fibrilação atrial. Isso impulsionou receita de Soluções de Ablação Cardíaca em 71% no trimestre, incluindo +128% nos EUA. Fora da cardiologia, o sistema cirúrgico robótico Hugo representa iniciativa estratégica para penetrar no mercado ainda subdesenvolvido de robótica cirúrgica, tendo sido submetido à FDA após ensaios urológicos bem-sucedidos com taxa de sucesso de 98,5%. Esses avanços posicionam a Medtronic em múltiplos segmentos de alto crescimento: neuromodulação, denervação renal e gestão de diabetes.

Do ponto de vista de investimento, a Medtronic oferece combinação atraente de qualidade, renda e potencial de crescimento. A empresa aumentou dividendos por 48 anos consecutivos (Dividend Aristocrat), com yield atual na faixa baixa de 3% — acima da média do S&P 500 — preservando capital para P&D e aquisições. A gestão demonstrou execução aprimorada, com elevações consistentes de guidance e alocação equilibrada de capital. Apesar de riscos em execução robótica, decisões estratégicas em diabetes e negociações com pagadores, a tese fundamental permanece intacta para investidores de longo prazo que buscam crescimento defensivo com fluxos de caixa crescentes e exposição às tendências estruturais de saúde (envelhecimento populacional e adoção de procedimentos minimamente invasivos).

A tecnologia de raio-X pode mesmo disrupção uma indústria de 125A Nano-X Imaging está tentando reestruturar fundamentalmente a indústria de imagem médica através da convergência entre inovação em semicondutores e disrupção de modelo de negócios. A empresa comercializou uma fonte de raio-X de cátodo frio que substitui a tecnologia de emissão termiônica centenária — que desperdiça 99% da energia em calor — por emissão de campo a partir de milhões de nanocones de molibdênio operando em temperatura ambiente. Essa conquista, fabricada em sua fábrica de semicondutores na Coreia do Sul próxima ao cluster da SK Hynix, permite o sistema Nanox.ARC: um dispositivo compacto e digitalmente ágil de tomossíntese que elimina a necessidade de sistemas massivos de refrigeração e pórticos rotativos que definiram os tomógrafos tradicionais.

A estratégia comercial centra-se no “Medical Screening as a Service” (MSaaS), transformando imagem de despesa de capital em despesa operacional — especialmente vantajoso no atual ambiente de juros altos, onde hospitais enfrentam restrições orçamentárias de capital. Parcerias estratégicas dão acesso imediato ao mercado: acordo com a 3DR Labs conecta a Nano-X a mais de 1.800 hospitais americanos, integrando algoritmos de IA aprovados pela FDA diretamente nos fluxos de radiologia existentes; implantações internacionais incluem México (630 unidades com a SPI Medical), Coreia do Sul e Vietnã (2.500 sistemas apoiados pela SK Telecom) e sites de referência na França. A administração emitiu guidance ambicioso de US$ 35 milhões em receita para 2026 (crescimento de ~900% em relação a 2025), rumo a US$ 72,6 milhões projetados até 2028.

A tese de investimento repousa na validação tecnológica (aprovação FDA 510(k), fábrica de semicondutores operacional), resiliência geopolítica (cadeia de suprimentos desvinculada da instabilidade no Oriente Médio) e alinhamento macroeconômico (modelo OpEx favorecido em restrição de capital). Contudo, riscos de execução permanecem altos: queima de caixa significativa (US$ 30,4 milhões de fluxo de caixa operacional negativo), necessidade contínua de captação (oferta recente de US$ 15 milhões) e incerteza de adoção. Sentimento dos analistas é bullish, com preço-alvo médio de US$ 7,75 (+120% de upside); projeções mais agressivas chegam a US$ 23, condicionadas ao sucesso na implantação em escala do modelo de receita recorrente que desafia fundamentalmente o paradigma tradicional de vendas de equipamentos das gigantes GE, Siemens e Philips.

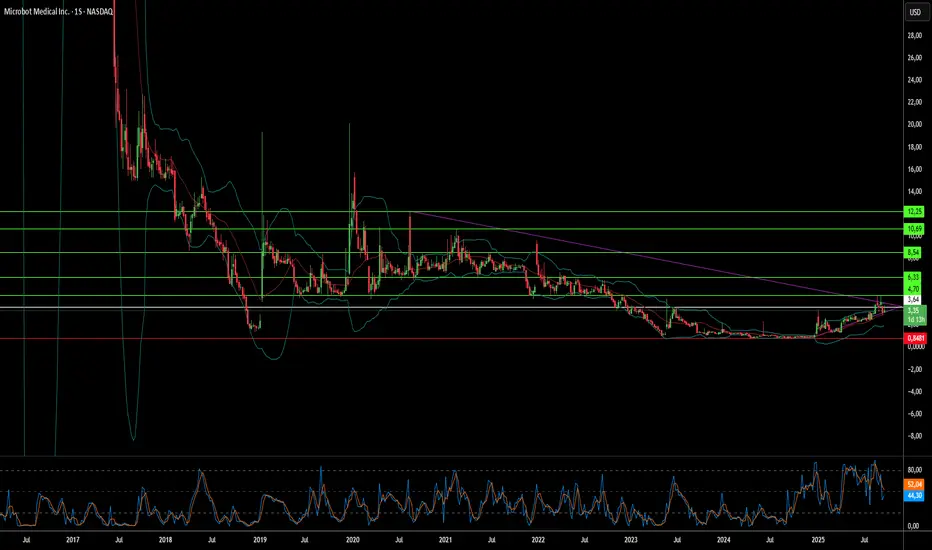

Robótica de Uso Único Pode Derrubar Gigantes Cirúrgicos?A Microbot Medical Inc. (NASDAQ: MBOT) experimentou uma alta dramática no estoque de US$ 0,85 para US$ 4,67, impulsionada pela convergência de múltiplos marcos estratégicos que sinalizam uma potencial disrupção no mercado de robótica cirúrgica. O principal sistema LIBERTY® Endovascular Robotic System da empresa recebeu autorização FDA 510(k) em setembro de 2025, marcando a primeira solução robótica de uso único operada remotamente para procedimentos endovasculares periféricos. Essa inovação representa mais do que aprovação regulatória; valida um modelo de negócios fundamentalmente diferente que desafia a abordagem intensiva em capital que domina a indústria.

O potencial disruptivo do Sistema LIBERTY® reside em sua proposta de valor única: uma plataforma robótica descartável que elimina os custos iniciais de milhões de dólares que limitaram a adoção robótica a menos de 1% dos procedimentos endovasculares. O sistema demonstrou uma redução de 92% na exposição à radiação dos médicos e alcançou uma taxa de sucesso de 100% em ensaios clínicos com zero eventos adversos relacionados ao dispositivo. Ao oferecer compatibilidade universal com instrumentos existentes e sem necessidade de infraestrutura dedicada para salas de operação, a Microbot está se posicionando para capturar um vasto segmento de mercado subatendido — hospitais menores, centros de cirurgia ambulatorial e clínicas anteriormente excluídas da inovação robótica devido a barreiras de custo.

Elementos estratégicos que apoiam esse momentum incluem um portfólio robusto de propriedade intelectual com 12 patentes concedidas e 57 aplicações pendentes, particularmente uma patente de modularidade que poderia expandir o mercado endereçável de 2,5 milhões para mais de 6 milhões de procedimentos anualmente. A empresa garantiu até US$ 92,2 milhões em financiamento por meio de uma estrutura sofisticada de múltiplas tranches, fornecendo uma pista operacional crítica para o lançamento comercial nos EUA no quarto trimestre de 2025. Apesar de manter operações de P&D em Israel durante tensões geopolíticas em curso, a Microbot demonstrou resiliência operacional ao manter todas as atividades de desenvolvimento no cronograma.

A estratégia "baseada em procedimentos" da empresa, reforçada por aquisições como os microcateteres aprovados pela FDA da Nitiloop Ltd., a posiciona para criar kits de soluções completas em vez de competir apenas em hardware robótico. Embora os analistas mantenham um preço-alvo consensual de US$ 12,24 em comparação com o preço de negociação atual de US$ 3,42, o teste final será as taxas de adoção no mercado e a execução comercial em um espaço onde jogadores estabelecidos como a Intuitive Surgical construíram ecossistemas formidáveis em torno de modelos de equipamentos de capital de alto custo.

Fissuras na Armadura da J&J?A Johnson & Johnson, uma líder estabelecida no setor global de saúde, enfrenta desafios substanciais que levantam questões significativas sobre sua trajetória futura e avaliação de mercado. O principal deles é a persistente e gigantesca litigância em torno de seu talco para bebês. Com dezenas de milhares de processos alegando relação com o câncer, a estratégia da empresa de lidar com essa responsabilidade por meio de falência foi repetidamente rejeitada pelos tribunais, a mais recente envolvendo uma proposta de acordo de US$ 10 bilhões. Isso força a J&J a potencialmente enfrentar mais de 60.000 ações individuais na justiça, gerando enorme incerteza financeira e a possibilidade de custos legais e indenizações exorbitantes.

Essas preocupações são agravadas pelo crescente escrutínio sobre as práticas de marketing da empresa, tanto passadas quanto recentes. Um juiz federal recentemente impôs uma multa de US$ 1,64 bilhão à divisão farmacêutica da J&J por marketing enganoso de medicamentos contra o HIV, citando «um esquema deliberado e calculado». Isso se soma a acordos anteriores de vários milhões de dólares relacionados a alegados incentivos financeiros indevidos pagos a cirurgiões para implantes ortopédicos por sua subsidiária DePuy, além de disputas fiscais na Índia sobre despesas questionáveis de "patrocínio profissional" associadas a atividades semelhantes. Esses episódios revelam recorrentes problemas legais e éticos que resultam em penalidades financeiras significativas e danos à reputação.

Diante desses fatores, a litigância não resolvida do talco, as substanciais penalidades financeiras por violações de marketing e as persistentes dúvidas sobre a conduta ética da empresa criam obstáculos significativos para a Johnson & Johnson. O impacto acumulado dessas batalhas jurídicas em andamento, potenciais passivos futuros e danos à imagem corporativa pode drenar recursos, desviar o foco da gestão de suas operações centrais e corroer a confiança dos investidores. Esses fatores convergentes representam riscos tangíveis que podem pressionar significativamente o preço das ações da empresa para baixo no futuro.