A Red Cat é o Rei dos Drones que a América Esperava?A Red Cat Holdings (RCAT) está no epicentro de um momento transformador na tecnologia de defesa. A proibição da FCC em dezembro de 2025 aos fabricantes chineses de drones DJI e Autel eliminou efetivamente a principal concorrência da Red Cat, criando um mercado protegido para produtores domésticos. Com receita do terceiro trimestre fiscal de 2025 crescendo 646% ano a ano e um balanço patrimonial fortalecido com mais de US$ 212 milhões em caixa, a Red Cat se posicionou como a principal beneficiária da mudança dos EUA para cadeias de suprimentos de defesa soberanas. A certificação "Blue UAS" da empresa e inclusão no catálogo de aquisições da OTAN fornecem acesso imediato aos mercados de defesa domésticos e aliados em um momento crítico de rearmamento global.

A arquitetura tecnológica da empresa a diferencia dos concorrentes por meio de sistemas integrados que abrangem domínios aéreo, terrestre e marítimo. A família "Arachnid", incluindo o quadcóptero Black Widow, o Edge 130 híbrido VTOL e o drone de ataque FANG, cria um ecossistema de loop fechado aprimorado por parcerias com a Palantir para navegação sem GPS e com a Doodle Labs para comunicações anti-jamming. A tecnologia Visual SLAM da Red Cat permite operação autônoma em ambientes eletromagnéticos contestados, atendendo diretamente aos requisitos do Pentágono no âmbito da iniciativa Replicator para sistemas autônomos de "massa atribuível". A parceria recente com a Apium Swarm Robotics avança o controle um-para-muitos de drones, multiplicando a eficácia de combate de operadores individuais.

Aquisições estratégicas da FlightWave e Teal Drones expandiram rapidamente as capacidades da Red Cat enquanto mantêm soberania estrita na cadeia de suprimentos. A seleção da empresa como finalista no programa Short Range Reconnaissance Tranche 2 do Exército valida seus sistemas táticos para implantação em infantaria. Com aliados da OTAN aumentando gastos em defesa e o conflito na Ucrânia demonstrando demanda voraz por sistemas não tripulados pequenos, a Red Cat enfrenta um vento de cauda secular plurianual. A convergência de proteção regulatória, diferenciação tecnológica, força financeira e necessidade geopolítica posiciona a Red Cat não apenas como contratante de defesa, mas como uma pedra angular da infraestrutura de guerra robótica da América para a próxima década.

Manufacturing

O Gigante do Aço Japonês Vencerá a Guerra Verde?A Nippon Steel Corporation encontra-se numa encruzilhada crítica, executando uma transformação radical de produtor doméstico japonês para uma potência global de materiais. A empresa visa 100 milhões de toneladas de capacidade global de aço bruto sob o seu "Plano de Gestão de Médio a Longo Prazo 2030", buscando 1 trilhão de ienes em lucro comercial subjacente anual. No entanto, essa ambição colide com obstáculos formidáveis: a aquisição politicamente contestada da U.S. Steel por US$ 14,1 bilhões enfrenta oposição bipartidária, apesar do status de aliado do Japão, enquanto a retirada estratégica da China, incluindo a dissolução de uma joint venture de 20 anos com a Baosteel, sinaliza um pivô decisivo de "de-risking" em direção às estruturas de segurança ocidentais.

O futuro da empresa depende da sua expansão agressiva na Índia através da joint venture AM/NS India, que planeja triplicar a capacidade para 25-26 milhões de toneladas até 2030. Simultaneamente, a NSC está usando como arma o seu domínio de propriedade intelectual em aço elétrico, crítico para motores de VE, através de litígios de patentes sem precedentes, processando até mesmo o grande cliente Toyota para proteger tecnologia proprietária. Esse fosso tecnológico, exemplificado por marcas como "HILITECORE" e "NSafe-AUTOLite", posiciona a NSC como um fornecedor indispensável na revolução global de eletrificação e redução de peso automotivo.

No entanto, ameaças existenciais pairam. A estratégia de descarbonização "NSCarbolex" requer despesas de capital massivas de 868 bilhões de ienes apenas para fornos elétricos a arco, enquanto tenta a transição para a tecnologia não comprovada de redução direta de hidrogênio até 2050. O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da Europa ameaça taxar as exportações da NSC até a inviabilidade. O ataque cibernético de março de 2025 à subsidiária NSSOL expôs vulnerabilidades digitais à medida que a tecnologia operacional converge com os sistemas de TI. A NSC enfrenta um trilema estratégico: equilibrar o crescimento em mercados protegidos, garantir a segurança através da dissociação da cadeia de suprimentos e fazer investimentos em sustentabilidade que ameaçam a solvência a curto prazo.

O motor industrial europeu está sendo apagado?O Grupo Volkswagen, outrora símbolo da dominância da engenharia alemã e da recuperação europeia pós-guerra, vive um desmantelamento estrutural, não apenas uma desaceleração cíclica. A empresa enfrenta uma tempestade perfeita: vulnerabilidade geopolítica exposta pela crise de semicondutores da Nexperia (onde a China demonstrou escalada de domínio sobre cadeias críticas), desvantagens catastróficas de custo laboral (US$ 3.307 por veículo na Alemanha vs US$ 597 na China) e o fracasso total da divisão de software CARIAD, que consumiu €12 bilhões com quase nada a mostrar. O resultado é inédito: 35 mil cortes de empregos na Alemanha até 2030, primeiros fechamentos de fábricas em 87 anos e transferência da produção do Golf para o México.

A rendição tecnológica é talvez a mais reveladora. A VW investe US$ 5,8 bilhões na startup americana Rivian e US$ 700 milhões na chinesa XPeng, não como parcerias estratégicas, mas como tentativas desesperadas de adquirir capacidades de software e plataforma que falhou em desenvolver internamente. A empresa que outrora fornecia tecnologia a joint-ventures chinesas agora compra plataformas completas de veículos de uma startup chinesa fundada em 2014. Enquanto isso, seu motor de lucro colapsou: o lucro operacional da Porsche caiu 99% para apenas €40 milhões no 3º trimestre de 2024; a fatia de mercado da VW na China caiu de 17% para menos de 13%, com apenas 4% no segmento crítico de veículos elétricos.

Não é apenas reestruturação corporativa, é uma transferência fundamental de poder. A estratégia “Na China, para a China” da VW, que transfere 3.000 engenheiros para Hefei e cria um ecossistema tecnológico separado sob jurisdição chinesa, coloca de fato a propriedade intelectual e o desenvolvimento futuro da empresa sob controle de um rival sistêmico. A análise de patentes confirma a mudança: enquanto a BYD construiu uma muralha de 51.000 patentes focadas em baterias e tecnologia EV, grande parte do portfólio da VW protege motores de combustão interna legados — ativos encalhados num futuro elétrico. O que assistimos não é a Alemanha se adaptando à concorrência, mas a Europa perdendo o controlo do seu setor manufatureiro mais importante, com engenharia e inovação cada vez mais feitas por mãos chinesas, em solo chinês, sob regras chinesas.

O sucesso econômico da Alemanha é ilusão?O índice de referência DAX 40 da Alemanha subiu 30% no último ano, criando uma impressão de saúde econômica robusta. No entanto, esse desempenho mascara uma realidade preocupante: o índice representa multinacionais diversificadas globalmente, cujas receitas provêm em grande parte de fora do mercado doméstico em dificuldades da Alemanha. Por trás da resiliência do DAX está uma decadência fundamental. O PIB caiu 0,3% no 2º trimestre de 2025, a produção industrial atingiu o nível mais baixo desde maio de 2020 e a manufatura declinou 4,8% em relação ao ano anterior. O setor intensivo em energia sofreu uma contração ainda mais acentuada de 7,5%, revelando que os altos custos de insumos se tornaram uma ameaça estrutural de longo prazo, não um desafio temporário.

O setor automotivo exemplifica a crise mais profunda da Alemanha. Fabricantes outrora dominantes estão perdendo a transição para veículos elétricos, com a participação de mercado europeia na China despencando de 24% em 2020 para apenas 15% em 2024. Apesar de liderar os gastos globais em P&D com €58,4 bilhões em 2023, as montadoras alemãs permanecem presas no nível 2+ de autonomia, enquanto concorrentes buscam soluções de direção totalmente autônoma. Esse atraso tecnológico decorre de regulamentações rigorosas, processos de aprovação complexos e dependências críticas de materiais de terras raras chineses, onde interrupções no fornecimento poderiam desencadear perdas de €45-75 bilhões e colocar em risco 1,2 milhão de empregos.

As rigidezes estruturais da Alemanha agravam esses desafios. A fragmentação federal em 16 estados paralisa os esforços de digitalização, com o país classificando-se abaixo da média da UE em infraestrutura digital, apesar de iniciativas ambiciosas de soberania. A nação atua como âncora fiscal da Europa, contribuindo com €18 bilhões líquidos para o orçamento da UE em 2024, mas esse ônus limita a capacidade de investimento doméstico. Enquanto isso, as pressões demográficas persistem, embora a imigração tenha estabilizado a força de trabalho; migrantes altamente qualificados consideram partir de forma desproporcional, ameaçando transformar uma solução demográfica em fuga de cérebros. Sem uma reforma radical para simplificar a burocracia, redirecionar P&D para tecnologias disruptivas e reter talentos de topo, o descompasso entre o DAX e a economia fundamental da Alemanha só se ampliará.

Chips de memória podem se tornar armas geopolíticas?A Micron Technology executou uma transformação estratégica de produtora de memória de commodity para provedora de infraestrutura crítica, posicionando-se na interseção das demandas de computação de IA e dos interesses de segurança nacional dos EUA. O desempenho fiscal de 2025 da empresa demonstra o sucesso dessa virada, com a receita de data centers saltando 137% ano a ano para compor 56% das vendas totais. As margens brutas se expandiram para 45,7%, à medida que a empresa capturou poder de precificação em todo o seu portfólio avançado de High-Bandwidth Memory (HBM) e produtos DRAM tradicionais. Essa expansão dupla de margens decorre de uma dinâmica de mercado incomum: a realocação de capacidade para chips de IA especializados criou restrições artificiais de suprimento em memórias legadas, impulsionando aumentos de preço acima de 30% em alguns segmentos. Em contraste, a capacidade HBM3E até 2026 já está esgotada.

A liderança tecnológica da Micron centra-se na eficiência energética e inovação em manufatura que se traduzem diretamente na economia dos clientes. As soluções HBM3E da empresa entregam largura de banda superior a 1,2 TB/s enquanto consomem 30% menos energia que configurações de 8 camadas concorrentes — uma vantagem crítica para operadores hiperscale gerenciando custos de eletricidade em vastas áreas de data centers. Essa vantagem de eficiência é reforçada por avanços científicos em manufatura, particularmente o deployment em massa de DRAM 1γ usando litografia de Ultravioleta Extrema. Essa transição de nó entrega mais de 30% de bits por wafer que gerações anteriores, ao mesmo tempo que reduz o consumo de energia em 20%, criando vantagens de custo estruturais que concorrentes devem igualar por meio de investimentos pesados em P&D.

A posição única da empresa como única fabricante de HBM nos EUA a transformou de fornecedora de componentes para ativo nacional estratégico. O plano de expansão de US$ 200 bilhões da Micron nos EUA, apoiado por US$ 6,1 bilhões em financiamento da Lei CHIPS, visa produzir 40% de sua capacidade de DRAM domesticamente em uma década. Esse posicionamento geoestratégico concede acesso preferencial a hiperscalers dos EUA e projetos governamentais que exigem componentes seguros e de origem doméstica, um fosso competitivo independente de especificações tecnológicas imediatas. Combinado com um portfólio robusto de propriedade intelectual cobrindo empilhamento de memória 3D e arquiteturas de boot seguro, a Micron estabeleceu múltiplas camadas defensivas que transcendem os ciclos típicos da indústria de semicondutores, validando uma tese de investimento para crescimento sustentado de margens altas por meio de drivers estruturais em vez de cíclicos.

Uma small-cap pode sobreviver à revolução de dados de IA?A Applied Optoelectronics (AAOI) representa uma proposta de investimento de alto risco na interseção entre infraestrutura de inteligência artificial e realinhamento geopolítico da cadeia de suprimentos. A empresa de rede óptica de pequena capitalização se posicionou como fabricante verticalmente integrada de transceptores ópticos avançados, aproveitando tecnologia proprietária de laser para atender centros de dados hiperscale que impulsionam o boom da IA. Com crescimento de receita ano a ano de 77,94% atingindo US$ 368,23 milhões no AF 2024, a AAOI reengajou com sucesso um grande cliente hiperscale e começou a enviar transceptores de datacenter 400G, marcando um potencial turnaround da perda de cliente de 2017 que anteriormente esmagou o desempenho de suas ações.

O pivô estratégico da empresa centra-se na transição de produtos de margem baixa para transceptores de alto desempenho 800G e 1.6T, enquanto realoca simultaneamente a capacidade de manufatura da China para Taiwan e Estados Unidos. Esse realinhamento da cadeia de suprimentos, formalizado por um contrato de locação de 15 anos para uma instalação em New Taipei City assinado em setembro de 2025, posiciona a AAOI para se beneficiar de preferências de sourcing doméstico e incentivos governamentais potenciais como a Lei CHIPS. O mercado de transceptores ópticos, avaliado em US$ 13,6 bilhões em 2024 e projetado para alcançar US$ 25 bilhões até 2029, é impulsionado por ventos favoráveis substanciais, incluindo cargas de trabalho de IA, implantação de 5G e expansão de centros de dados hiperscale.

No entanto, a base financeira da AAOI permanece precária apesar do impressionante crescimento de receita. A empresa reportou um prejuízo líquido de US$ 155,72 milhões em 2024 e carrega mais de US$ 211 milhões em dívida, enquanto enfrenta diluição contínua de ações de ofertas de equity que aumentaram as ações em circulação de 25 milhões para 62 milhões. O risco de concentração de clientes persiste como uma vulnerabilidade fundamental, com data centers representando 79,39% da receita. Escrutínio externo questionou a viabilidade da expansão em Taiwan, com alguns relatórios caracterizando a história de produção 800G como uma "ilusão óptica" e levantando preocupações sobre a prontidão das instalações de manufatura.

A tese de investimento depende, em última análise, do risco de execução e posicionamento competitivo em uma paisagem tecnológica em rápida evolução. Embora a integração vertical e a tecnologia de laser proprietária da AAOI forneçam diferenciação contra gigantes como Broadcom e Lumentum, a tecnologia de óptica co-empacotada emergente (CPO) ameaça perturbar transceptores tradicionais plugáveis. O sucesso da empresa depende de ramp up bem-sucedido da produção 800G, operacionalização da instalação em Taiwan, conquista de lucratividade consistente e manutenção de relacionamentos com clientes hiperscale reengajados. Para investidores, a AAOI representa uma oportunidade clássica de alto risco e alta recompensa, onde a execução estratégica pode entregar retornos significativos; no entanto, vulnerabilidades financeiras e desafios operacionais apresentam riscos substanciais de downside.

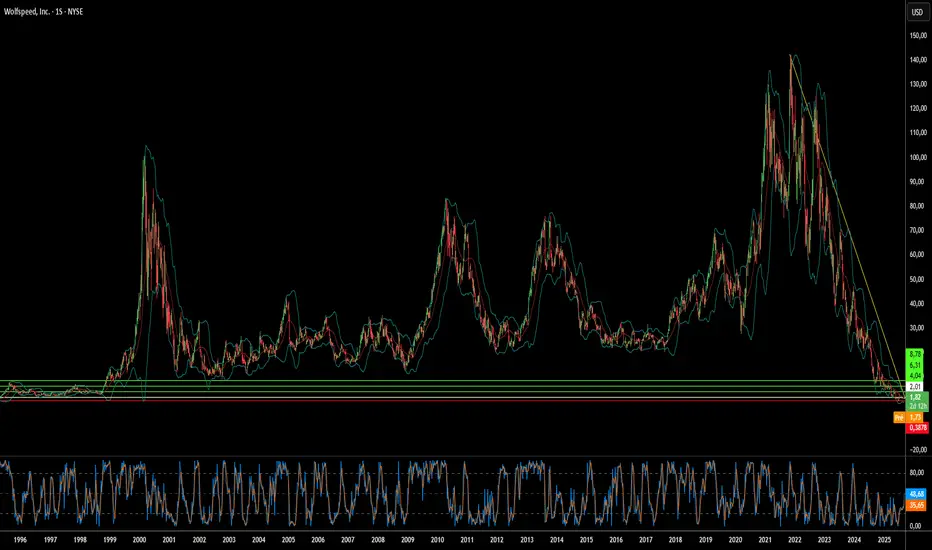

O Carboneto de Silício Pode Salvar uma Gigante de Chips Falida?O dramático aumento de 60% nas ações da Wolfspeed após a aprovação judicial de seu plano de reestruturação do Capítulo 11 sinaliza um ponto de virada potencial para a cambaleante empresa de semicondutores. A resolução da falência elimina 70% da dívida de US$ 6,5 bilhões da Wolfspeed e reduz as obrigações de juros em 60%, liberando bilhões em fluxo de caixa para operações e novas instalações de fabricação. Com o apoio de 97% dos credores ao plano, os investidores parecem confiantes de que o problema financeiro foi resolvido, posicionando a empresa para uma saída mais limpa da falência.

As perspectivas de recuperação da empresa são reforçadas por sua posição de liderança na tecnologia de carboneto de silício (SiC), um componente crítico para veículos elétricos e sistemas de energia renovável. A capacidade única da Wolfspeed de produzir wafers de SiC de 200 mm em escala, combinada com sua cadeia de suprimentos verticalmente integrada e um portfólio substancial de patentes, oferece vantagens competitivas em um mercado em rápido crescimento. As vendas globais de VEs superaram 17 milhões de unidades em 2024, com projeções de crescimento anual de 20-30%, enquanto cada novo veículo elétrico requer mais chips de SiC para maior eficiência e capacidades de carregamento mais rápidas.

Fatores geopolíticos fortalecem ainda mais a posição estratégica da Wolfspeed, com a Lei CHIPS dos EUA fornecendo até US$ 750 milhões em financiamento para a capacidade de fabricação doméstica de SiC. Como o governo dos EUA classifica o carboneto de silício como crítico para a segurança nacional e a energia limpa, a cadeia de suprimentos totalmente doméstica da Wolfspeed torna-se cada vez mais valiosa em meio a crescentes controles de exportação e preocupações com segurança cibernética. No entanto, a empresa enfrenta uma concorrência cada vez maior de rivais chineses bem financiados, incluindo uma nova instalação em Wuhan capaz de produzir 360.000 wafers de SiC anualmente.

Apesar desses ventos favoráveis, riscos significativos permanecem e podem descarrilar a recuperação. Os acionistas atuais enfrentam uma diluição severa, retendo apenas 3-5% do patrimônio reestruturado, enquanto os desafios de execução em torno do aumento da nova tecnologia de fabricação de 200 mm persistem. A empresa continua operando com prejuízo e com um alto valor de empresa em relação ao desempenho financeiro atual, e a expansão da capacidade global de SiC por concorrentes ameaça pressionar os preços e a participação de mercado. A virada da Wolfspeed representa uma aposta de alto risco sobre se a liderança tecnológica e o apoio governamental estratégico podem superar os desafios de reestruturação financeira em um mercado competitivo.

A aposta da Samsung em chips está valendo a pena?A Samsung Electronics enfrenta um cenário global complexo, marcado por intensa competição tecnológica e alianças geopolíticas em transformação. Um recente contrato de US$ 16,5 bilhões para fornecer chips avançados à Tesla, confirmado por Elon Musk, sinaliza um possível ponto de inflexão. Esse acordo, válido até o fim de 2033, reflete o compromisso estratégico da Samsung com sua divisão de fundição. A fábrica da Samsung no Texas será dedicada à produção dos chips avançados de inteligência artificial (AI6) da Tesla — uma decisão que Musk destacou como de grande importância estratégica. Essa parceria visa fortalecer a posição da Samsung no competitivo setor de semicondutores, especialmente em manufatura avançada e inteligência artificial.

As implicações econômicas e tecnológicas do acordo são significativas. A divisão de fundição da Samsung enfrentou desafios de lucratividade, com perdas estimadas em mais de US$ 3,6 bilhões no primeiro semestre do ano. Esse contrato de grande escala deve ajudar a mitigar essas perdas, garantindo uma fonte essencial de receita. Do ponto de vista tecnológico, a Samsung intensifica seus esforços para a produção em massa de chips de 2 nanômetros. Embora o processo de 3nm tenha enfrentado problemas de rendimento, a colaboração com a Tesla — com o envolvimento direto de Musk na otimização da eficiência — pode ser decisiva para aprimorar os rendimentos do 2nm e atrair futuros clientes, como a Qualcomm. Isso posiciona a Samsung na vanguarda da inovação em semicondutores.

Além dos benefícios imediatos, o acordo com a Tesla carrega peso geopolítico e estratégico. A fábrica no Texas fortalece a capacidade de produção doméstica de chips dos EUA, alinhando-se aos objetivos americanos de resiliência na cadeia de suprimentos. Isso consolida a aliança entre EUA e Coreia do Sul no setor de semicondutores. Para a Coreia do Sul, o acordo impulsiona suas exportações de tecnologia crítica e pode oferecer vantagens em negociações comerciais, especialmente em relação a possíveis tarifas americanas. Embora a Samsung ainda esteja atrás da TSMC em participação de mercado e enfrente forte concorrência da SK Hynix no setor de memória HBM, a parceria estratégica com a Tesla posiciona a empresa para consolidar sua recuperação e ampliar sua influência no cenário tecnológico global.

Ruptura EUA-China: A Hora de Ouro da Índia?As crescentes tensões comerciais entre os Estados Unidos e a China, marcadas por tarifas substanciais impostas pelos EUA sobre produtos chineses, estão criando, sem querer, um ambiente favorável para a Índia. A diferença significativa nas taxas tarifárias — bem mais baixas para importações da Índia do que da China — posiciona a Índia como uma alternativa atraente para empresas que buscam reduzir custos e riscos geopolíticos ao abastecer o mercado americano. Essa vantagem tarifária oferece uma oportunidade estratégica única para a economia indiana.

Há evidências claras dessa mudança, com grandes empresas, como a Apple, supostamente ampliando as importações de iPhones fabricados na Índia e até acelerando os envios antes da entrada em vigor de novas tarifas. Essa tendência não se limita à Apple: outros fabricantes globais de eletrônicos, como a Samsung e até algumas empresas chinesas, estão considerando transferir parte da produção ou redirecionar rotas de exportação através da Índia. Esses movimentos podem fortalecer significativamente a iniciativa “Make in India” e consolidar o papel do país nas cadeias globais de valor no setor de eletrônicos.

O potencial aumento da atividade industrial, dos investimentos e das exportações traz ventos favoráveis expressivos para o índice de referência indiano, o Nifty 50. Crescimento econômico mais rápido, lucros corporativos maiores (especialmente nos setores de manufatura e logística), aumento do investimento estrangeiro e um sentimento positivo no mercado são resultados prováveis. Contudo, para aproveitar plenamente esse potencial, a Índia precisa superar desafios persistentes relacionados à infraestrutura, à estabilidade política e à facilidade de fazer negócios, além de enfrentar a concorrência de outras nações com tarifas baixas e buscar termos vantajosos nas negociações comerciais em andamento com os EUA.

A Sombra do Vietnã sobre o Swoosh da Nike?A recente queda nas ações da Nike evidencia o equilíbrio precário das cadeias globais de suprimentos em uma era de tensões comerciais. O artigo revela uma correlação direta entre as tarifas propostas pelos Estados Unidos sobre importações asiáticas — especialmente do Vietnã, o principal polo de fabricação da Nike — e uma queda significativa no valor das ações da empresa. Essa reação imediata do mercado sublinha os riscos financeiros associados à forte dependência da Nike de sua extensa rede de fábricas no Vietnã, responsável por produzir uma parte substancial de seus calçados, vestuários e equipamentos.

Apesar de suas receitas robustas, a Nike opera com margens de lucro relativamente estreitas, o que deixa pouco espaço para absorver os aumentos de custos decorrentes das tarifas. A natureza competitiva do setor de vestuário esportivo também restringe a capacidade da Nike de repassar esses custos aos consumidores por meio de aumentos significativos de preços sem comprometer a demanda. Analistas sugerem que apenas uma fração do impacto das tarifas pode ser transferida aos preços, o que força a Nike a explorar estratégias alternativas de mitigação — potencialmente menos vantajosas —, como a redução da qualidade dos produtos ou a extensão dos ciclos de design.

Em última análise, o artigo destaca os enormes desafios enfrentados pela Nike ao navegar o atual cenário comercial. Embora historicamente eficiente em termos de custo, a dependência acentuada da produção no Vietnã agora se revela uma vulnerabilidade significativa. Transferir a fabricação para outro local, especialmente de volta aos Estados Unidos, mostra-se complexo e custoso devido à natureza especializada da produção de calçados e à falta de infraestrutura doméstica. A saúde financeira futura desse gigante do setor esportivo dependerá de sua capacidade de se adaptar a essas pressões geopolíticas e econômicas em constante evolução.

O Império da Apple Está Construído sobre Areia?A Apple Inc., um gigante da tecnologia avaliado em mais de 2 trilhões de dólares, construiu seu império sobre pilares de inovação e eficiência implacável. No entanto, por trás desse domínio aparente, esconde-se uma vulnerabilidade alarmante: a dependência excessiva da Taiwan Semiconductor Manufacturing Company (TSMC) para a produção de seus chips de ponta. Essa dependência de um único fornecedor, situado em uma região geopoliticamente sensível, expõe a Apple a riscos profundos e multifacetados.

Embora a estratégia da Apple tenha impulsionado sua ascensão meteórica, ela também concentrou seu destino em um único e precário cesto: Taiwan. A questão que paira no ar é: o que aconteceria se esse cesto se rompesse?

O futuro incerto de Taiwan, sob a crescente influência da China, amplifica esses riscos. Uma eventual anexação de Taiwan pela China poderia interromper abruptamente as operações da TSMC, paralisando a produção dos dispositivos da Apple. A relutância da Apple em diversificar sua base de fornecedores deixou seu império trilionário sobre uma fundação perigosamente frágil.

Enquanto isso, as tentativas da TSMC de mitigar riscos através da construção de fábricas nos EUA introduzem novas e complexas variáveis. Se Taiwan caísse sob controle chinês, os EUA poderiam confiscar esses ativos, potencialmente entregando-os a concorrentes como a Intel. Isso levanta questões inquietantes: quem realmente detém o controle sobre o futuro dessas fábricas? E qual seria o destino dos investimentos da TSMC se eles impulsionassem a ascensão de um rival?

O dilema da Apple reflete um problema sistêmico na indústria global de tecnologia, caracterizada pela dependência da produção concentrada de semicondutores. Os esforços para descentralizar a fabricação, transferindo-a para países como Índia ou Vietnã, ainda são insignificantes diante da escala da China. Além disso, o crescente escrutínio regulatório nos EUA, como a investigação do Departamento de Justiça sobre o domínio de mercado da Apple, adiciona uma camada extra de pressão.

A Lei CHIPS dos EUA busca revitalizar a fabricação doméstica de semicondutores, mas a forte ligação da Apple com a TSMC torna esse objetivo mais difícil de alcançar. A mensagem é clara: a resiliência deve agora prevalecer sobre a eficiência, caso contrário, todo o ecossistema tecnológico global corre o risco de colapso.

A Apple se encontra em uma encruzilhada crucial. Conseguirá forjar um futuro mais adaptável e seguro, ou seu império desmoronará sob o peso de suas próprias escolhas estratégicas? A resposta a essa pergunta poderá não apenas redefinir o futuro da Apple, mas também remodelar o equilíbrio global da tecnologia e do poder. O que aconteceria conosco se os "chips" – tanto os literais quanto os figurativos – parassem de se encaixar?

Made in Japan Preço do Yen muito desvalorizado. Mudanças nas políticas do BOJ, teto de dívidas dos EUA e quebra de bancos, podem ser fatores determinantes para a migração de capital para a Ásia, principalmente Japão. Além do mais que a economia interna vêm mostrando recuperação com a taxa de desemprego próximo de suas mínimas históricas. Uma excelente oportunidade de investimento médio/longo prazo. (SELL - USDJPY)