ITUB3 +25% e contando!Postando apenas para registro a entrada em ITUB3 realizada em dezembro, a qual pensei que já havia postado aqui, porém me enganei.

O ativo é sólido. Maior banco privado Brasil. Sem mais.

Tecnicamente, parecia interessante comprar dentro da região D que marcava uma lenta progressão do nível, do jeito que deve ser para atrair o interesse de mais compradores - fornecendo stops mais seguros.

Foi o suficiente para estourar a bolha e subir +25% e entre 20-22% da nossa entrada.

Se fosse um trade, seria 10/10.

Itau

"ITUB4-ITAÚ-RELATÓRIO TÉCNICO" 4º TRIM ESTÁ AI?Análise Estratégica e Financeira do Itaú Unibanco: O Ciclo de Performance Superior e Transformação Estrutural (2024-2025)A análise do desempenho financeiro do Itaú Unibanco no biênio 2024-2025 revela uma instituição que atingiu um novo patamar de eficiência e rentabilidade, consolidando-se como a principal referência do setor bancário brasileiro e da América Latina. O período em questão é caracterizado por uma resiliência notável diante de um cenário macroeconômico complexo, marcado por taxas de juros reais elevadas e uma profunda transformação tecnológica. A trajetória do lucro líquido recorrente gerencial, que evoluiu de R$ 9,8 bilhões no primeiro trimestre de 2024 para R$ 11,9 bilhões no terceiro trimestre de 2025, evidencia não apenas o crescimento nominal, mas uma melhora qualitativa nos fundamentos da operação.1 Esta performance sustenta-se sobre três pilares fundamentais: a expansão seletiva da carteira de crédito com foco em garantias, a disciplina rigorosa na gestão de custos operacionais e a otimização da margem financeira com clientes através de uma gestão de passivos eficiente.Evolução dos Resultados Financeiros e LucratividadeO ciclo iniciado em 2024 consolidou o Itaú Unibanco como o banco de maior lucro na história do sistema financeiro nacional, em termos ajustados pela inflação.1 O fechamento do ano de 2024 com um lucro líquido recorrente gerencial de R$ 41,4 bilhões representou uma alta de 16,2% em relação aos R$ 35,6 bilhões registrados no ano anterior, refletindo a capacidade da instituição em extrair valor em diferentes ciclos econômicos.1 A continuidade desse ritmo foi observada nos primeiros nove meses de 2025, onde o lucro acumulado de R$ 34,5 bilhões superou em 13,1% o resultado do mesmo período de 2024, sinalizando que os motores de crescimento permanecem ativos e eficientes.6Série Histórica do Lucro Líquido e Variações TrimestraisA tabela abaixo detalha a progressão trimestral do lucro líquido recorrente gerencial ao longo dos sete trimestres analisados, evidenciando o crescimento sequencial e a estabilidade das variações, o que sugere uma gestão previsível e controlada dos fluxos de receita e despesa.PeríodoLucro Líquido Recorrente GerencialVariação vs. Trimestre Anterior1T24R$ 9,8 bilhões+3,9%2T24R$ 10,1 bilhões+3,1%3T24R$ 10,7 bilhões+6,0%4T24R$ 10,9 bilhões+2,0%1T25R$ 11,1 bilhões+2,2%2T25R$ 11,5 bilhões+3,4%3T25R$ 11,9 bilhões+3,2%O aumento consistente do lucro trimestre a trimestre é sustentado por uma rentabilidade sobre o patrimônio líquido (ROE) que iniciou 2024 em 21,9% e atingiu 23,3% no terceiro trimestre de 2025.2 Este patamar de rentabilidade é significativamente superior ao custo de capital próprio, gerando valor econômico substancial para os acionistas. A análise do ROE demonstra que, enquanto o banco expandiu seu patrimônio via retenção de lucros, a capacidade de gerar retorno sobre esse capital adicional não apenas se manteve, como se expandiu, indicando uma alocação de capital extremamente disciplinada.10Composição da Margem Financeira e Receitas de ServiçosA margem financeira total, que somou R$ 112,4 bilhões em 2024 (alta de 8,0%), foi o principal motor da lucratividade.1 Dentro dessa linha, a margem com clientes desempenhou um papel central, crescendo 7,1% em 2024 e mantendo um ritmo de 11,0% de alta anualizada no 3T25.4 O mecanismo de crescimento da margem com clientes baseia-se no aumento do volume médio da carteira e na melhoria da rentabilidade com passivos, compensando as pressões pontuais sobre os spreads de crédito decorrentes da maior seletividade em linhas de varejo.9Simultaneamente, a margem financeira com o mercado apresentou uma trajetória de recuperação ao longo de 2025. Após períodos de volatilidade em 2024, o banco revisou suas projeções para esta linha no 3T25, elevando o guidance anual para um intervalo entre R$ 3,0 bilhões e R$ 3,5 bilhões.3 Esse ajuste reflete um desempenho superior nas operações de tesouraria e na gestão de ativos e passivos (ALM), beneficiando-se das oscilações na curva de juros e da gestão estratégica de caixa.9As receitas de prestação de serviços e tarifas bancárias também contribuíram para o resultado consolidado, totalizando R$ 49,2 bilhões ao final de 2024.5 Embora o crescimento anual tenha sido moderado (+2,2% em 2024), essas receitas oferecem uma base estável de fluxo de caixa que não consome capital regulatório, essencial para a manutenção dos índices de solvência. Em 2025, o crescimento em segmentos como cartões, seguros e assessoria financeira (investment banking) ajudou a compensar a queda em tarifas de conta corrente, fruto da estratégia do banco em ampliar benefícios para aumentar o engajamento da base de clientes.9Dinâmica da Carteira de Crédito e Gestão de RiscoA gestão da carteira de crédito do Itaú Unibanco no período 2024-2025 exemplifica uma abordagem técnica de controle de riscos em um ambiente de inadimplência sistêmica desafiadora. A carteira total cresceu 15,5% em 2024, atingindo R$ 1,359 trilhão, e continuou sua expansão em 2025, alcançando R$ 1,402 trilhão em setembro.1 A estratégia focou na substituição de linhas de maior risco por modalidades com garantias reais, reduzindo a volatilidade do custo de crédito.Segmentação e Foco em Linhas ColateralizadasA análise detalhada da carteira no terceiro trimestre de 2025 revela as prioridades estratégicas da instituição. O crédito imobiliário foi o grande destaque, com um crescimento anual de 15,2%, totalizando R$ 137,1 bilhões.14 Esta linha é considerada estratégica por possuir baixa inadimplência, longo prazo de maturação e forte potencial de fidelização do cliente (cross-selling).Segmento da Carteira (Brasil)Saldo 3T25 (R$ bilhões)Variação Anual (3T25 vs 3T24)Pessoas Físicas456,4+6,5%Micro, Pequenas e Médias Empresas278,4+7,5%Grandes Empresas437,7+9,4%Total Brasil1.172,5+7,8%No segmento de pessoas jurídicas, o banco apresentou uma aceleração relevante. A carteira de Grandes Empresas cresceu 9,4%, impulsionada pela demanda por capital de giro e operações estruturadas no mercado de capitais.6 Já o segmento de Micro, Pequenas e Médias Empresas (MPMEs) cresceu 7,5%, com foco em linhas amparadas por programas governamentais, como o FGI, que oferecem garantias que mitigam o risco de crédito.4Qualidade dos Ativos e Custo de CréditoA disciplina na concessão de crédito refletiu-se nos indicadores de inadimplência. O índice de atrasos acima de 90 dias (NPL 90) encerrou 2024 em 2,4% e manteve uma trajetória de queda ou estabilidade em 2025, fixando-se em 1,9% no terceiro trimestre deste último ano.3 Este patamar é o mais baixo entre os grandes bancos de varejo do Brasil, conferindo ao Itaú uma vantagem competitiva significativa em termos de necessidade de provisionamento.O custo de crédito apresentou uma redução nominal de 6,6% em 2024, resultado da melhoria dos modelos de score e da recuperação de créditos anteriormente baixados para prejuízo.1 Em 2025, o banco manteve o custo do crédito controlado, com o índice de custo do crédito sobre a carteira caindo para 2,6% no 3T25.15 Esse controle rigoroso permitiu que o banco absorvesse os impactos da inflação e dos juros altos sobre a capacidade de pagamento dos clientes sem comprometer o lucro líquido.Eficiência Operacional e a Transformação para o Modelo DigitalO índice de eficiência consolidado do Itaú Unibanco, situado em 39,5% no final de 2024 e mantido no 3T25, é um dos mais baixos (melhores) da indústria bancária global.2 Esse indicador reflete a capacidade do banco em gerar receitas crescentes enquanto mantém seus custos core sob controle estrito, crescendo abaixo da inflação acumulada no período.Racionalização da Estrutura Física e Expansão TecnológicaA estratégia de eficiência do banco baseia-se em uma dualidade: a redução da presença física tradicional e o investimento massivo em infraestrutura digital e inteligência artificial. Em 2024, o Itaú fechou 219 agências físicas no Brasil.12 Essa tendência intensificou-se em 2025, com o fechamento de mais 287 unidades nos doze meses encerrados em setembro.6 Este movimento não é apenas uma redução de custos, mas uma resposta à mudança de comportamento do consumidor, que migrou massivamente para canais digitais.Em contrapartida, as despesas com tecnologia cresceram significativamente, com alta de 17,3% em termos anuais no 3T25.9 O banco está em processo de migração de seus sistemas para a nuvem e utiliza inteligência artificial para otimizar desde o atendimento ao cliente até a detecção de fraudes e modelos de precificação de risco. A mudança do perfil de colaboradores reflete essa transformação: a área de tecnologia viu seu quadro crescer 12,5% em 2024, enquanto as áreas operacionais tradicionais foram reduzidas.12Gestão do Capital Humano e ProdutividadeA transformação digital impactou diretamente o quadro de funcionários. Ao final de setembro de 2025, a holding contava com 83.609 empregados no Brasil, uma redução de 3.254 postos de trabalho em doze meses.6 No entanto, a produtividade por colaborador aumentou. A relação de clientes por bancário saltou de 967 em 2019 para 1.149 no final de 2024, demonstrando que a tecnologia permitiu ao banco escalar sua operação com uma estrutura mais enxuta e eficiente.16As despesas de pessoal, incluindo a Participação nos Lucros e Resultados (PLR), cresceram 7,5% em 2024 e 9,6% no acumulado de 2025.5 Esse aumento deve-se em grande parte aos reajustes previstos em convenção coletiva e à contratação de profissionais de alta qualificação em tecnologia, cujas remunerações são superiores à média operacional. Mesmo com esse aumento nominal, a cobertura dessas despesas pelas receitas de prestação de serviços permanece em patamares elevados (142,3% em 2025), garantindo que a estrutura administrativa seja plenamente sustentada pelas receitas de tarifas.6Análise Comparativa e Posição no Mercado BancárioA performance do Itaú Unibanco destaca-se de forma acentuada quando comparada aos seus principais concorrentes diretos no mercado brasileiro — Bradesco, Santander e Banco do Brasil — especialmente no que tange à consistência do retorno e à qualidade da carteira de crédito.O Turnaround do Bradesco vs. a Consistência do ItaúO Bradesco enfrentou um período de reestruturação profunda em 2024 e 2025, tentando recuperar a rentabilidade perdida em safras de crédito anteriores. No 3T25, o Bradesco reportou um lucro líquido recorrente de R$ 6,2 bilhões, com um ROE de 14,7%.17 Embora o resultado indique uma recuperação (alta anual de 18,8% no lucro), os números ainda estão distantes do patamar de 23,3% de ROE do Itaú.10A inadimplência acima de 90 dias do Bradesco situou-se em 4,1% no 3T25, patamar muito superior aos 1,9% do Itaú.10 Esta diferença é o mecanismo central que explica a disparidade de lucros: enquanto o Itaú consegue reverter provisões ou manter custos baixos de risco, o Bradesco ainda precisa provisionar volumes elevados para cobrir perdas no varejo massificado.18Santander Brasil: Seletividade e Recuperação de MargensO Santander Brasil adotou uma postura de extrema seletividade em 2024, o que resultou em uma contração ou baixo crescimento da carteira de crédito em comparação ao mercado. No 3T25, o banco reportou lucro de R$ 4,0 bilhões e ROE de 17,5%.20 O Santander conseguiu melhorar sua eficiência operacional e reduzir custos, atingindo um índice de eficiência de 37,5% no 3T25, mas sua carteira de crédito cresceu apenas 3,8% no ano, refletindo a estratégia de evitar segmentos de risco até que o cenário macroeconômico seja mais claro.21A Crise do Agronegócio no Banco do BrasilO Banco do Brasil (BB), tradicionalmente o líder em rentabilidade devido à sua exposição ao agronegócio, sofreu um revés significativo em 2025. O lucro líquido ajustado no 3T25 foi de R$ 3,8 bilhões, uma queda drástica de 60% frente ao ano anterior.24 O ROE do BB desabou de 21,1% no 3T24 para apenas 8,4% no 3T25.24O principal driver dessa deterioração foi a crise na qualidade do crédito rural, com a inadimplência no agro saltando de 1,97% para 5,34% em um ano.26 Problemas climáticos e queda nos preços internacionais de commodities forçaram o banco a elevar sua projeção de custo de crédito para o intervalo de R$ 59 bilhões a R$ 62 bilhões em 2025.26 Esse cenário realça a resiliência do Itaú, que, ao possuir uma carteira mais diversificada e menor exposição proporcional ao risco agro direto, conseguiu atravessar o período sem choques de provisionamento.Indicador (3T25)Itaú UnibancoBradescoSantander BrasilBanco do BrasilLucro Líquido (R$ bi)11,96,24,03,8ROE (%)23,3%14,7%17,5%8,4%NPL 90 dias1,9%4,1%3,4%4,9%Eficiência39,5%~50,0%37,5%n/aCenário Macroeconômico e Impactos na Estratégia BancáriaA condução da política monetária pelo Banco Central do Brasil foi um fator determinante para os resultados do setor em 2024 e 2025. A resiliência da inflação e a volatilidade do câmbio mantiveram a Taxa Selic em níveis restritivos.A Selic em 15% e o Spread BancárioEm novembro de 2025, o Comitê de Política Monetária (Copom) manteve a taxa Selic em 15% ao ano.28 Para o Itaú Unibanco, esse patamar elevado de juros tem um impacto positivo imediato na margem com passivos e na remuneração do capital próprio. Entretanto, ele limita o apetite por crédito de longo prazo e pressiona o custo de crédito dos clientes mais alavancados. A estratégia do banco de migrar para o crédito imobiliário e grandes empresas em 2025 foi um mecanismo de defesa contra esse cenário de juros "higher for longer".9As projeções de mercado indicam que o ciclo de queda da Selic deve se iniciar apenas no primeiro trimestre de 2026, com uma trajetória de redução gradual até 12,75% ao final daquele ano.29 Esta perspectiva de juros ainda elevados por vários meses garante a manutenção de margens financeiras robustas para o Itaú no curto prazo, permitindo que a instituição continue gerando capital orgânico de forma acelerada.11Inflação e Atividade EconômicaO IPCA encerrou 2025 com projeção de 4,3%, enquanto o PIB apresentou um crescimento resiliente de 2,2%.29 Esse ambiente de crescimento moderado com inflação sob controle relativo favorece o setor bancário, pois permite a expansão real das carteiras sem gerar os choques de inadimplência típicos de períodos de recessão. A estabilidade das expectativas de inflação para 2026 (3,8%) sugere que o Banco Central terá espaço para flexibilizar a política monetária, o que deve impulsionar o mercado de capitais e as receitas de assessoria financeira do banco.29Gestão de Capital, Dividendos e Retorno ao AcionistaA robusta geração de lucros do Itaú Unibanco permitiu uma política de remuneração aos acionistas extremamente generosa no período, aliada à manutenção de índices de capital acima das exigências regulatórias.Solvência e Índice de BasileiaO Capital Principal (CET1) do banco atingiu 13,5% em setembro de 2025, um aumento de 40 pontos-base em relação ao trimestre anterior.11 Esse nível de capital é considerado muito sólido e fornece ao banco a flexibilidade necessária para realizar aquisições estratégicas, expandir a carteira de crédito ou aumentar o payout de dividendos sem comprometer a estabilidade financeira.Distribuição de Resultados e BonificaçõesEm 2024, o banco anunciou a distribuição de R$ 15 bilhões em dividendos e Juros sobre Capital Próprio (JCP), o que representou cerca de 69,4% do resultado recorrente do ano.1 Além disso, foi realizada uma bonificação de ações na proporção de 1 para 10, aumentando a liquidez dos papéis no mercado.1 Em 2025, a tendência de pagamentos trimestrais e extraordinários continuou, com destaque para a recompra de ações no montante de R$ 3 bilhões, visando a capitalização via cancelamento de ações em tesouraria e o aumento da participação relativa de cada acionista remanescente.1Tipo de ProventoValor/ProporçãoData de Referência (Exemplo)Dividendos 2024R$ 1,25093 por açãoMarço 2025 1JCP 2024R$ 0,33344 por açãoMarço 2025 1Bonificação10% (1:10)Março 2025 1Dividendos EspeciaisUSD 0,00321 por ADROutubro 2026 33Sustentabilidade e Estratégia ESG para 2026O Itaú Unibanco tem integrado critérios Ambientais, Sociais e de Governança (ESG) em sua estratégia central, vendo esses fatores não apenas como conformidade, mas como uma vantagem competitiva e uma ferramenta de mitigação de risco de longo prazo.Finanças Sustentáveis e Crédito VerdeO banco projeta para 2026 a manutenção e ampliação de instrumentos financeiros sustentáveis, como os green bonds e sustainability-linked bonds.34 No agronegócio, o banco foca na prateleira "ESG Agro", que incentiva práticas como a utilização de bioinsumos e energia solar, áreas que já movimentaram mais de R$ 5 bilhões.34 Esta abordagem é fundamental para mitigar os riscos de crédito associados a mudanças climáticas, que, como visto no caso do Banco do Brasil, podem causar volatilidade severa nos resultados.Inclusão e Impacto SocialA transformação digital também tem sido utilizada como ferramenta de inclusão. Embora o fechamento de agências físicas seja um ponto de atrito com sindicatos e parte da população mais idosa, o banco tem investido em interfaces digitais acessíveis e em educação financeira.6 O aumento da base para mais de 100 milhões de clientes em 2025 demonstra o alcance da plataforma digital do banco em camadas da população que anteriormente tinham dificuldade de acesso ao sistema bancário tradicional.6Perspectivas Futuras e Projeções para 2026Ao olhar para 2026, o cenário para o Itaú Unibanco permanece construtivo, embora existam riscos no radar, especialmente relacionados à dinâmica fiscal brasileira e à transição de comando no Banco Central.Drivers de Crescimento e Preço-AlvoAnalistas de mercado mantêm uma visão otimista para as ações do banco (ITUB4). O preço-alvo médio para o final de 2026 situa-se entre R$ 45,00 e R$ 48,50, refletindo a expectativa de continuidade no crescimento dos lucros e manutenção do ROE acima de 20%.35 Os catalisadores para 2026 incluem:Ganhos de Eficiência Adicionais: A maturidade dos investimentos em nuvem e IA deve reduzir ainda mais o custo de servir, permitindo que o banco seja competitivo mesmo contra fintechs.11Retomada do Mercado de Capitais: Com o início da queda da Selic em 2026, espera-se um aumento no volume de IPOs e emissões de dívida, favorecendo o Itaú BBA.29Qualidade de Crédito Resiliente: O foco em crédito imobiliário e empresas de alto rating deve manter a inadimplência sob controle, permitindo que o banco cresça sua carteira sem choques de PDD.3Riscos e DesafiosOs principais riscos identificados para 2026 residem na esfera política e macroeconômica. Uma deterioração da percepção fiscal poderia forçar o Banco Central a manter juros altos por mais tempo que o esperado, o que acabaria por asfixiar o crescimento do crédito e elevar a inadimplência no varejo. Além disso, a competição com bancos digitais e a implementação plena do Open Finance continuam pressionando as receitas de serviços e exigindo investimentos constantes em inovação para manter a fidelidade do cliente.2ConclusõesO Itaú Unibanco atravessou o período de 2024 e 2025 consolidando uma posição de dominância técnica no setor financeiro brasileiro. A capacidade de entregar lucros recordes (R$ 41,4 bilhões em 2024 e R$ 34,5 bilhões nos 9M25) enquanto reduz sua estrutura física e melhora seus indicadores de risco demonstra uma gestão de excelência.1 A instituição não apenas reagiu às mudanças do mercado, como a digitalização e os juros altos, mas as utilizou para fortalecer seu balanço e aumentar o retorno ao acionista.Enquanto pares como o Banco do Brasil sofreram com crises setoriais e outros como o Bradesco ainda buscam recuperar sua rentabilidade histórica, o Itaú demonstrou um nível de consistência que o coloca como a principal escolha estratégica (top pick) para investidores no setor. A rentabilidade de 23,3% e o índice de eficiência de 39,5% no 3T25 são os testemunhos de um modelo de negócio que equilibra escala, tecnologia e prudência bancária.3 Para 2026, a instituição está posicionada para colher os frutos de uma potencial flexibilização monetária, apoiada em uma base de capital robusta e em uma carteira de crédito de alta qualidade.

Análise de Valuation: Itaú Unibanco (ITUB4)

Esta análise calcula o múltiplo Preço/Lucro (P/L) baseando-se na cotação atual de R$ 39,90 e nos resultados financeiros reportados de 2024 e as projeções para o fecho de 2025.

1. Premissas de Cálculo

Para o cálculo, utilizamos o número aproximado de 9,8 bilhões de ações (total do capital social do Itaú).

Passo A: Lucro por Ação (LPA) 2024 (Realizado)

Lucro Líquido 2024: R$ 41,4 bilhões.

LPA 2024: R$ 41,4 bi / 9,8 bi ações = R$ 4,22 por ação.

Passo B: Lucro por Ação (LPA) 2025 (Projetado/Anualizado)

Lucro 9M25 (9 meses): R$ 34,5 bilhões.

Média Mensal: R$ 3,83 bilhões.

Projeção 12 meses (2025): ~R$ 46,0 bilhões.

LPA 2025 Proj.: R$ 46,0 bi / 9,8 bi ações = R$ 4,69 por ação.

2. Cálculo do P/L (Preço = R$ 39,90)

O índice P/L indica quantos anos o investidor levaria para recuperar o capital investido através do lucro da empresa, caso este fosse constante.

Cenário

Preço (P)

Lucro/Ação (LPA)

Índice P/L

Base 2024 (Retroativo)

R$ 39,90

R$ 4,22

9,45x

Base 2025 (Estimado)

R$ 39,90

R$ 4,69

8,50x

3. Interpretação do Resultado

O que significa um P/L de 8,5x?

Atratividade: Historicamente, o Itaú negociou em janelas de 10x a 12x P/L. Um valor de 8,5x sugere que o ativo está a ser negociado com um desconto em relação à sua média histórica, apesar do lucro recorde.

Yield Implícito: Um P/L de 8,5x equivale a um "earnings yield" (rendimento do lucro) de aproximadamente 11,7% ao ano.

Comparativo: Enquanto o Itaú apresenta P/L de ~8,5x com ROE de 23%, outros grandes bancos brasileiros muitas vezes negociam a múltiplos similares, mas com rentabilidade (ROE) significativamente menor, o que reforça o prémio de qualidade do Itaú.

4. Conclusão

Com a ação a R$ 39,90, o mercado está a pagar cerca de 8,5 vezes o lucro esperado para este ano. Este patamar é considerado saudável para um banco que entrega crescimento de dois dígitos (13,1% no 9M25) e mantém a maior eficiência do setor.

Análise de Atratividade: O Itaú (ITUB4) está barato?

Ao analisar um P/L de 9,69x, não podemos olhar para o número isolado. Precisamos compará-lo com a rentabilidade (ROE) e a eficiência que o banco entrega.

1. O "Raio-X" da Barateza

Indicador

Valor Atual (3T25)

Por que indica "Barato"?

P/L Atual

9,69x

A média histórica de 10 anos do Itaú gira em torno de 11,5x a 12x. Estamos com um desconto de ~15% sobre a média.

ROE

23,3%

É a maior rentabilidade entre os grandes bancos privados. Geralmente, bancos com ROE > 20% deveriam negociar com P/L muito acima de 10x.

Crescimento (Lucro)

+13,1% (9M25)

O lucro cresce a dois dígitos, mas o preço da ação (P) não subiu na mesma proporção que o lucro (L), o que "achata" o P/L.

Eficiência

39,5%

Quanto menor, melhor. Manter este patamar enquanto o lucro sobe é sinal de uma "máquina" muito bem ajustada.

2. P/L vs. Crescimento (PEG Ratio)

Se utilizarmos o conceito de PEG Ratio (P/L dividido pelo crescimento do lucro), temos:

P/L: 9,69

Crescimento esperado: ~13%

PEG Ratio: 0,74

Nota: Na teoria de Peter Lynch, um PEG Ratio abaixo de 1,0 indica que uma empresa está subvalorizada (barata) em relação ao seu crescimento.

3. Comparativo com o Setor (Estimativas)

Banco

P/L Estimado

ROE

Status

Itaú

9,69x

23,3%

O mais eficiente com preço justo.

Bradesco

~10,5x

~15,0%

Mais caro por estar em fase de recuperação.

Banco do Brasil

~4,5x

~21,0%

Mais barato por ser estatal (risco político).

4. Conclusão: Está barata?

Sim, pelos seguintes motivos:

Margem de Segurança: Você está pagando menos de 10 vezes o lucro por um ativo que é o "benchmark" de gestão no Brasil.

Dividendos: Com lucros de R$ 11,9 bi por trimestre (3T25), a capacidade de pagamento de dividendos e JCP aumenta consideravelmente. O Dividend Yield tende a ser muito atraente nesse preço de R$ 39,90.

Série Histórica: Como você bem notou na série de 7 trimestres, o banco não para de crescer. Se o lucro sobe e o preço fica parado ou sobe devagar, a ação fica cada vez mais barata por "gravidade fundamentalista".

Aviso: Esta é uma análise técnica baseada em múltiplos e não constitui recomendação de compra.

Projeção de Valuation: Impacto de Lucro de R$ 12,5 bi no 4T25

Esta simulação considera o cenário otimista onde o lucro líquido recorrente gerencial atinge R$ 12,5 bilhões no último trimestre de 2025.

1. Novo Lucro Acumulado (LTM)

Para o cálculo do P/L atualizado, somamos os três trimestres já realizados de 2025 com a sua projeção para o 4T25:

1T25: R$ 11,1 bilhões

2T25: R$ 11,5 bilhões

3T25: R$ 11,9 bilhões

4T25 (Projeção): R$ 12,5 bilhões

Lucro Total 2025 (Estimado): R$ 47,0 bilhões

2. Novo Lucro por Ação (LPA)

Utilizando a base acionária exata de 11.026.869.192 ações:

$ AMEX:LPA = \frac{R\$ 47.000.000.000}{11.026.869.192} = \mathbf{R\$ 4,26}$$

3. Novo Preço/Lucro (P/L)

Com a cotação mantida em R$ 39,90:

$$P/L = \frac{39,90}{4,26} = \mathbf{9,36x}$$

4. Análise Comparativa e Conclusão

Métrica

Com 3T25 (Real)

Com 4T25 (Projetado R$ 12,5 bi)

Tendência

Lucro Anual

R$ 45,4 bi

R$ 47,0 bi

↑ Alta

LPA

R$ 4,12

R$ 4,26

↑ Alta

P/L

9,69x

9,36x

↓ "Mais Barato"

Insights Estratégicos:

Compressão de Múltiplo: Se o lucro sobe para R$ 12,5 bi e a ação continua em R$ 39,90, o P/L cai para 9,36x. Isso gera o que chamamos de "mola comprimida": o lucro cresce tanto que o preço da ação fica forçado a subir para que o P/L retorne aos níveis históricos saudáveis (acima de 11x).

Rentabilidade Estimada: Com um lucro de R$ 12,5 bi em um único trimestre, o ROE provavelmente romperia a barreira dos 24%, colocando o Itaú em um patamar de rentabilidade raramente visto em bancos desse porte globalmente.

Dividendos: Um lucro anual de R$ 47 bilhões aumenta drasticamente o potencial de dividendos extraordinários, o que costuma ser o gatilho para a valorização da cotação.

Veredito: Se esse lucro se confirmar, a R$ 39,90 a ação estaria extremamente barata, pois o mercado estaria precificando o banco como se ele estivesse estagnado, enquanto os dados mostram uma aceleração de lucros.

Análise de Sensibilidade: O que frustraria o mercado no 4T25?

O Itaú é hoje o "relógio suíço" da B3. O mercado precifica o banco esperando que a eficiência de 39,5% e o ROE de 23,3% continuem a brilhar.

1. Escala de Sentimento do Mercado

Lucro Líquido (4T25)

Impacto no P/L

Sentimento do Mercado

Acima de R$ 12,2 bi

9,4x ou menos

Euforia: Confirma aceleração e pode disparar dividendos extras.

R$ 11,9 bi a 12,1 bi

~9,6x

Neutro/Positivo: Manutenção do crescimento orgânico.

R$ 11,5 bi a 11,8 bi

~9,8x

Frustração Leve: Estagnação sequencial (lucro menor que o 3T25).

Abaixo de R$ 11,0 bi

> 10,2x

Pânico/Venda: Indica aumento de inadimplência ou perda de margem.

2. Os 3 Fatores de Frustração (O que observar além do lucro)

Mesmo que o lucro venha em R$ 12 bi, o mercado pode se frustrar se:

A. Aumento da Inadimplência (NPL)

O Itaú tem a melhor carteira do setor. Se o índice de atrasos acima de 90 dias subir significativamente, o mercado temerá que os lucros de 2026 sejam menores devido à necessidade de maiores provisões (PCLD).

B. Queda no ROE

O ROE de 23,3% é o grande troféu do banco. Se esse número cair para a casa dos 21%, os investidores podem entender que o banco atingiu o seu "tecto" de rentabilidade e começarão a vender as ações para buscar oportunidades com maior potencial de recuperação (como o Bradesco, caso este apresente uma viragem).

C. Orientação (Guidance) para 2026

O Itaú costuma divulgar suas projeções para o ano seguinte junto com o resultado do 4T. Se o banco projetar um crescimento de carteira ou de margem financeira muito modesto para 2026, o preço da ação pode sofrer, mesmo com um lucro recorde no 4T25.

3. Conclusão: O "Número do Medo"

O lucro que realmente frustraria o mercado seria qualquer valor abaixo de R$ 11,5 bilhões.

Isso significaria que o banco regrediu ao patamar do 2T25, quebrando a escada de crescimento trimestral. Nesse cenário, o P/L de 9,69x deixaria de ser visto como "barato" e passaria a ser visto como "condizente com uma empresa que parou de crescer".

Dica de Monitoramento: Fique atento ao dia 04/02/2026 (data do resultado no seu calendário). O mercado reagirá nos primeiros 15 minutos de pregão após a abertura.

"ITAÚ -ITUB4 está bem precificado, mas o Crédito pode complicar"📊 Resultados Financeiros

Lucro recorrente gerencial: R$ 11,5 bilhões (↑3,4% vs. 1T25; ↑14,3% vs. 2T24)

Margem financeira com clientes: R$ 30,3 bilhões (↑3,1% vs. 1T25; ↑15,4% vs. 2T24)

Retorno sobre patrimônio (ROE): 23,3% consolidado; 24,4% no Brasil

Índice de inadimplência >90 dias (NPL): 1,9% consolidado; estável em relação ao trimestre anterior

💳 Carteira de Crédito

Total da carteira: R$ 1,389 trilhão (↑0,4% vs. 1T25; ↑7,3% vs. 2T24)

Segmentos com maior crescimento:

Crédito imobiliário: ↑17,2% vs. 2T24

Micro, pequenas e médias empresas: ↑13,1%

Grandes empresas: ↑6,4%

Cartão de crédito financiado: crescimento de 6,1% no ano

📈 Receita de Serviços e Seguros

Receita de serviços: R$ 11,3 bilhões (↑1,0% vs. 1T25)

Resultado de seguros, previdência e capitalização: R$ 2,8 bilhões (↑8,8% vs. 1T25; ↑17,3% vs. 2T24)

Captação líquida em fundos: R$ 47,5 bilhões no trimestre

🧠 Iniciativas Digitais e Inovação

SuperApp Itaú:

+25% no uso por cliente

19 lançamentos de produtos em 18 meses

Migração para plataforma fullbank:

10,1 milhões de clientes migrados

99,3% de conversão

NPS acima de 80 pontos

📌 Guidance (Projeções para 2025)

Carteira de crédito: crescimento entre 4,5% e 8,5%

Margem financeira com clientes: crescimento entre 11,0% e 14,0%

Receita de serviços e seguros: crescimento entre 4,0% e 7,0%

Custo do crédito: entre R$ 34,5 bi e R$ 38,5 bi

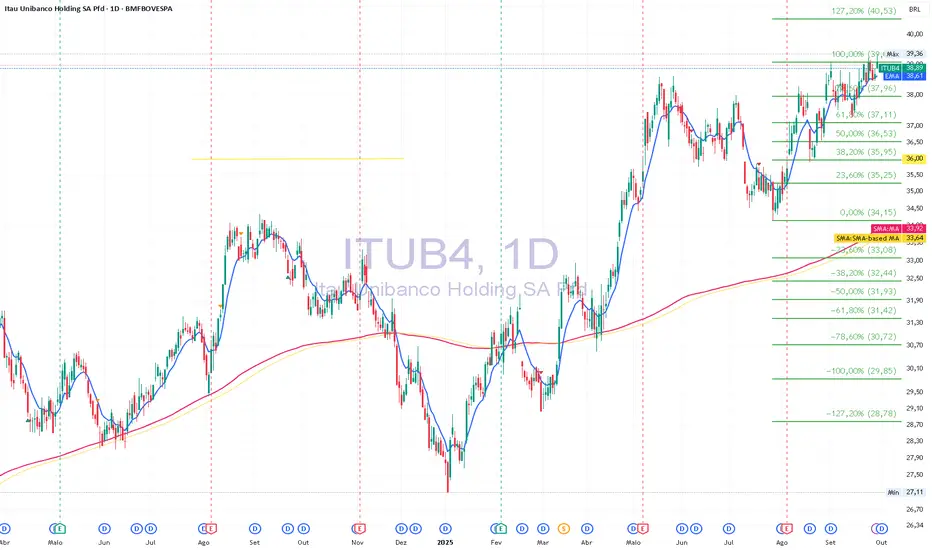

ITUB4: Alerta de Topo Duplo e Oportunidade de Reversão?Ações em Destaque: Onde Está a Próxima Grande Jogada?

ITUB4: Alerta de Topo Duplo e Oportunidade de Reversão?

O ativo ITUB4 (36,58, +0,25%) atualmente negocia acima das médias móveis (MMS) de médio e longo prazo, indicando uma tendência altista consolidada nestes horizontes. Contudo, as MMS de curto prazo exibem uma inflexão descendente, sinalizando uma potencial pressão vendedora no curtíssimo prazo.

ITUB4 atingiu um pico em 38,57, onde a momentum diminuiu significativamente, resultando na formação de um padrão de topo duplo com uma projeção de queda até 35,43. O cenário de curto prazo é de baixa, com uma desvalorização de aproximadamente 2,88% desde o topo. Fique atento a possíveis reversões ou aceleração da queda, dependendo da sustentação dos níveis de suporte.

ITAUSA - SEMANAL TOPO HISTÓRICOPara quem opera ITAUSA, no semanal está já no topo histórico com indicador RSI já sobrecompradissimo, sugerindo uma correrão até fundo do canal de alta. Uma boa região de reposição do ativo em 8,68 ~ 8,33. Caso cai abaixo do 7,76 azeda tudo. Melhor sair e aguardar a reentrada.

[ITUB3] Atualizando após última quedas.Seguimos, como sempre, monitorando compras e nesse instante acredito que em uma possível consolidação nessa fase atual de preço pode atrair novos compradosres.

A puxada (em forma de pulback e depois possível correção) era esperada devido à natureza do rompimento que de súbito sem construção robusta.

Nesse momento monitoramos compra entre ~]27;27,79 [.

Após isso, nova zona de compra por volta de 25,98.

Lembrar sempre de analisar a dinâmica do mercado para as compras.

[ITUB3] [LONG] [HOLD] Análise detalhada de ITUB3.Atendendo ao pedido de um colega, uma análise detalhada de ITUB3.

TLDR

Empresa sólida em região boa para compra. 1+1=2.

Não há motivos para pensar em outra operação que não a compra para este ativo.

As eventuais perdas no curto prazo (hipotética correção até um suporte anterior) são irrelevantes para o holder que segue adicionando valor à sua carteira por um preço abaixo, agora, mais atrativo.

"Itaú -ITUB4 37,40 é caro, justo 36,00, atrativo em 34,60""Itaú -ITUB4 37,40 é caro, justo 36,00, atrativo em 34,60"- o movimento de rotação de ativos na bolsa e de realização pode ajustar o preço de itaú ou coloca-lo atrativo na região de 34,60-.

Mas se perder a região de 34,60 o barato pode sair caro , pois será com condições Macro ou Micro preocupantes.

Temos um momento então que o banco Itaú atingiu o seu ponto de equilíbrio baseado no ultimo resultado.

"Itaú e ai para onde vai o ativo , qual será a Narrativa?Itaú (ITUB4) lucra R$ 10,1 bilhões no segundo trimestre, alta anual de 15,2%

O Itaú (ITUB4) reportou lucro recorrente gerencial de R$ 10,1 bilhões referente ao segundo trimestre de 2024. A cifra é 15,2% maior que a registrada um ano antes. O resultado ficou praticamente em linha com o esperado. O consenso LSEG apontava para lucro líquido de R$ 10 bilhões.

O retorno sobre patrimônio líquido (ROE, na sigla em inglês) anualizado do maior banco privado brasileiro foi de 22,4%, com crescimento de 1,5 ponto percentual em relação ao mesmo período de 2023.

A carteira de crédito total ajustada da instituição financeira bateu R$ 1,254 trilhão, com crescimento anual de 8,9%.

A margem financeira gerencial foi de R$ 27,665 bilhões, com alta de 6,4% ante o mesmo período de 2023.

A margem com clientes do banco foi de R$ 26,3 bilhões, com crescimento anual de 5,4%. Já a margem com o mercado, de R$ 1,4 bilhão, com expansão de 31%.

O índice de inadimplência total do banco, para empréstimos com mais de 90 dias de atraso, sofreu um recuo de 0,3 ponto percentual, na mesma base de comparação, para 2,7%. As despesas de provisão para créditos de liquidação duvidosa (PDD), por sua vez, recuaram 3,3%, para R$ 9,3 bilhões.

“O cenário positivo na qualidade de crédito, em função das safras recentes, e a consequente melhora nos índices de inadimplência justificam a redução da despesa de provisão para créditos de liquidação duvidosa na comparação anual”, diz o comunicado do banco.

O Itaú informou ainda que seu custo de crédito no segundo trimestre totalizou R$ 8,8 bilhões, com queda de 6,7% em bases anuais.

A receita de seguros e serviços do Itaú cresceu 10,4% no mesmo intervalo de tempo, para R$ 11,33 bilhões.

As despesas não decorrentes de juros totalizaram R$ 15,07 bilhões no período, com alta anual de 5,6%.

"ITUB4 buscando suporte oportunidade de ficar,entrar ou sair?"O Itaú Unibanco (código de ação ITUB4) tem sido um dos destaques no setor financeiro bancário no Brasil. Vamos dar uma olhada em algumas informações relevantes:

Desempenho no 1º Trimestre de 2024:

O Itaú Unibanco registrou um lucro recorde de R$ 9,771 bilhões no primeiro trimestre deste ano1. Esse resultado superou as expectativas dos analistas e deve figurar como o maior lucro entre todas as instituições financeiras brasileiras.

O banco continua sendo o maior banco privado do Brasil2.

Analistas do Citi veem o Itaú como uma boa aposta no setor bancário brasileiro, reiterando a recomendação de “compra” e elevando o preço-alvo das ações para R$ 373.

Comparativo com o Banco do Brasil (BBAS3):

O Itaú Unibanco e o Banco do Brasil foram os destaques da temporada de balanços do 1º trimestre de 2024 entre as grandes instituições financeiras do país4.

O lucro recorrente gerencial do Itaú foi de R$ 9,77 bilhões, representando um aumento de 15,8% em relação ao mesmo período do ano anterior5.

Em resumo, o Itaú Unibanco tem apresentado resultados sólidos e é considerado uma opção interessante no setor financeiro brasileiro. Vale a pena acompanhar o desempenho contínuo dessa instituição! 🚀📈

"#ITUB4-#ITAÚ limite da correção pode estar chegando"Recordando :

Banco Itaú e o Balanço do 4º Trimestre de 2023: Uma Análise

O Banco Itaú é um dos maiores e mais respeitados bancos do Brasil e da América Latina. Com uma ampla gama de produtos e serviços, que incluem empréstimos e financiamentos, conta corrente, cartões de crédito, investimentos, seguros, câmbio e viagem1, o banco tem uma presença significativa no mercado financeiro.

O Banco Itaú

Fundado em 1945, o Banco Itaú se consolidou como uma instituição financeira de grande porte, com forte presença não só no Brasil, mas também em diversos outros países. O banco oferece uma variedade de serviços financeiros, desde contas correntes e poupança até seguros e investimentos1. Além disso, o banco tem investido fortemente em tecnologia, oferecendo aos seus clientes um aplicativo completo, que permite a realização de diversas operações bancárias diretamente do celular.

Balanço do 4º Trimestre de 2023

O balanço do 4º trimestre de 2023 do Banco Itaú mostrou um desempenho sólido. O banco reportou um lucro recorrente gerencial de R$ 9,401 bilhões no quarto trimestre de 20233. Esse resultado representa uma alta de 22,6% em relação ao mesmo período do ano anterior. O lucro líquido contábil da instituição financeira foi de R$ 9,172 bilhões3.

As receitas do Itaú foram de R$ 40,985 bilhões no quarto trimestre, um crescimento de 8,2% em um ano4. O número reúne tanto a margem financeira quanto as receitas do banco com participações e empresas em que investe.

O retorno sobre patrimônio (ROE) do banco ficou em 21,2%, praticamente estável em relação ao terceiro trimestre3. A margem financeira gerencial do banco ficou em R$ 27,134 bilhões, alta anual de 8,6%.

Conclusão

Os resultados do Banco Itaú no 4º trimestre de 2023 refletem a solidez e a resiliência da instituição em um ambiente econômico desafiador. O banco continua a demonstrar sua capacidade de gerar resultados sólidos, apesar das incertezas do mercado.

Lembre-se, é sempre importante fazer sua própria pesquisa e consultar um profissional financeiro antes de tomar qualquer decisão de investimento.

ITSA4 alvo de 100% atingido, busca o 161,8%?fala pessoal, mais uma analise pessoal sobre ITSA4 que deu uma vendinha a descoberto bem legal para os positions e um swing bacana para os operadores de gráfico diário.

ITSA4 teve uma alta de 38,14% desde o seu fundo marcado por um padrão de reversão em 12/07/2022, retomou impulso em um ciclo de elliot e pra mim nesse momento sofre um ABC para enfim uma retomada de movimento.

da para ver claramente o teste de topo formando o padrão ''topo duplo'' entre 21/10 a 04/11, mercado falha em romper topo e volta testando o fundo do dia 27/10, nesse momento de teste vemos o aumento gradativo de volume chegando próximo a média, e o rompimento do fundo startando um trade de reversão.

trades de reversão possui uma eficácia menor em relação a trades a favor da tendência, o que poderia ser feito de forma mais ''segura'' era esperar a formação do 1 pivot de reversão que foi formado entre 03/11, 16/11 e 25/11 na qual foi gerado um bear 180 com alinhamento da média de 20, dando mais força ao movimento vendedor, podendo se posicionar neste rompimento ( círculos amarelos mostrando o pivot de reversão).

mas claro, poderia ser um trade atrasado, pense que após a formação do padrão o gráfico entra em uma ''região de armadilha'' ficando entre as médias de 20 e 200, podendo lhe dar um rompimento falso e estopando a operação, o rompimento da média de 200 normalmente é realizado com um descanso do preço para uma retomada do impulso o que é feito com um pivot de GBI, Green bar Ignored, o que pode ser visto em time frames menores como um pivot classico ( circulo branco) onde o preço descansa e busca impulso para a retomada do movimento ABC cravando nossos alvos de fibonacci.

Batemos o alvo de 100% 8,19 no dia 08/12, vejo uma vela com muito pavio, então penso em uma segurada dos comprados nesse momento, para quem sabe buscar um pullback saudavel para novamente a retomada do movimento em busca do alvo de 161,8 % a 7,73.

lembrando que vamos acompanhar também a força do ibov essas semanas de fim de ano, que podem eclodir em todas as ações com os impactos do novo governo.

abraços!

ITUB3 cravou o alvo de 161,8% no diário olá meus amigos traders como vão? trazendo minha análise pessoal de ITUB3, ITUB veio de um movimento cíclico interessante, tivemos um pico de inversão com um padrão 1,2, 3 de compra no dia 14/07/2022 com o mercado produzindo mínimas maiores que as anteriores. o mercado anda de lado produzindo um pequeno range, mais explode após encontrar o alinhamento da média móvel SSMA de 20 e 8 fazendo o movimento de Power breakout, esse alinhamento permite '' força'' aos comprados que conseguem romper a resistência móvel que impedia a progressão e possivelmente uma região de pressão dos vendidos, que era a média móvel SSMA de 200, que foi facilmente rompida seguida de um gap de continuação de movimento.

mercado segue seu ciclo de elliot, mas ao meu ver produziu uma onda complexa, onde tivemos um pivot de baixa seguido de um pivot de alta, realizando um OCOI ( ombro, cabeça, ombro invertido), que gerou impulso para o termino da onda 5. alvos batidos projetando o pivot de alta do padrão, e tivemos o inicio do ciclo ABC após a falha de rompimento do topo do dia 07/11. Essa falha nos gera um topo menor, esse TM ajuda a dar impulso aos vendidos que conseguem romper o fundo do dia 26/10 com um belo gap e um volume acima da média, ativando o 1 pivot de reversão.

as médias se alinham após o gap, e temos uma força demonstrativa ao analisar o primeiro candle subsequente, vendidos batem na máxima jogando o preço para baixo.

uma ótima venda de reversão, que buscou os nosso alvos:

50% = 22,88

61,8% = 22,67

100% = 22,00

161,8% = 20,91

o intraday produziu excelentes entradas também para quem gosta de analisar gráficos de minutagem, para quem gosta de confirmações mais precisas podem acrescentar o obv a este estudo, eficácia em 70% nas divergências deste movimento. Até o momento desta postagem ITUB3 continua sua movimentação de queda, mas produzindo uma mínima mais alta, devemos ficar de olho para uma possível formação de acumulação na região, Ressalto que o mercado em seu ciclo de alta subiu 36,94% e até o momento cai 13,99 % um saldo positivo ainda de 22,95% que podem ainda mostrar a força dos comprados no papel.

Siga com olhos de águia trader, obrigado pela sua leitura.

abraços.

Operação de Compra: ITUB4Registrando aqui no diário de trades, nossa operação no ITUB4.

CONTEXTO OPERACIONAL:

1 - Rompimento de topo histórico (TH).

2 - Compra de suporte pós inversão de polaridade.

3 - Pullback na EM9

4 - Correção a MM21

5 - Teste da LTA do canal

Iniciamos a montagem da posição no dia 27 do mês passado, quando o preço tocou a mm21 e a LTA do canal. Esperamos para ver se o preço ia romper o TH, fato que ocorreu no início da semana passada. Após isso, apostamos no pullback e entramos com mais um lote no 28.85. Temos mais uma ordem no 28.50, suporte da MM21 e LTA do canal.

Nosso alvo para esta operação é 33.50.

Boa operação para todos que enxergaram o mesmo que nós.

Caros alunos, lembrem-se:

O TRADER da Performa Trade não tenta adivinhar o que o mercado vai fazer, mas sabe exatamente o que vai fazer depois que o preço deixar o sinal. Planejem bem os seus trades. E executem melhor ainda o planejamento. Este é o segredo para o sucesso a longo prazo no mercado.

A ANÁLISE DESTE ATIVO NÃO É RECOMENDAÇÃO DE COMPRA. FOI PRODUZIDA APENAS COM FINS DIDÁTICOS, PARA VALIDAR A EFICÁCIA DA ESTRATÉGIA OPERACIONAL DA PERFORMA TRADE AOS SEUS ALUNOS.

Tripla divergência de baixa no ITUB4Tripla divergência de baixa no ITUB4. Preço está tentando romper topo histórico, porém está com divergência de baixa tanto no IFR quanto no MACD.

IFR no semanal em sobrecomprado. Acredito que possa sofrer uma correção em curto prazo, para ganhar força e continuar a tendência de alta.

Vemos também que está próximo da LTA em um canal de alta. Deixou um candle de indefinição que pode ser um topo caso inicie uma queda.

Além disso, pode fazer um fechou fora - fechou dentro das bandas de bollinger.

BMFBOVESPA:ITUB4 br.tradingview.com

Att.

O Médico Investidor

--------------------------------------------------------------------------------------------------------------------------

Disclaimer:

Este é um estudo pessoal e não recomendação de investimento. Negocie pelo seu próprio risco.

ITUB4 - Oportunidade de venda no médio prazo?Fala pessoal! Hoje quero falar sobre as ações de ITUB4. Acredito que muitos de vocês já saibam, mas hoje, aproximadamente 20% do nosso Ibovespa é representado pelos grandes bancos. Mas o que isso tem a ver com a minha análise? Normalmente, quando o Ibovespa inicia algum movimento de reversão (seja de alta ou baixa) os bancos são os primeiros a sinalizarem isso. E pra mim, não está claro um movimento de reversão de tendência ainda, pelo contrário, até o momento temos um repique de alta contra a tendência de baixa no médio prazo (gráfico semanal).

Dito isso, é possível que esse repique não dure mais por muito tempo, dado que já temos 3 semanas dentro de um movimento de alta (considerando o doji como início do movimento), e agora se aproximando das médias móveis e uma importante região de resistência, entre 23,50 a 24,40 (faixa vermelha). Então, como tirar proveito dessa situação? Operando na ponta vendedora a favor da tendência vigente.

A entrada pode ser apresentada a partir da perda da mínima dessa semana em 23,19 (1), na semana que vem, sinalizando novo topo descendente. Enquanto o sinal de baixa não for apresentado, recomendo ficar de fora da posição. Principalmente se o preço voltar para cima da região de resistência mencionada.

O alvo da possível venda pode ser colocado próximo do seguinte suporte, em 20,80 (faixa verde).

Por fim, retomando o raciocínio inicial, caso os bancos sinalizem negativamente nas próximas semanas, é possível que tenhamos o Ibovespa retornando mais uma vez para a região dos 94k aos 92k.

BANCO ITAÚ (ITUB4) : queda!BMFBOVESPA:ITUB4

BANCO ITÁU com movimento baixista no curto prazo.

Resistência : R$ 23,92

Suportes: R$ 21,90 / R$ 20,87

Esta publicação é apenas um estudo pessoal e não deve ser considerada como uma recomendação de compra ou venda.

ITUB4 engolfo na LTAAlguns dias atrás vim aqui dizer que ITUB4 estava se aproximando de um ótimo ponto de compra para médio/longo prazo

No final dessa semana o ativo tocou a LTA que vem sendo respeitada desde o começo da pandemia.

Nesta sexta-feira o ativo realizou um engolfo sobre o candle de quinta-feira.

Para quem deseja tomar posição tendo uma visão de médio ou longo prazo, eu pessoalmente esperaria a formação de um Preço de Fechamento de Reversão no candle semanal.

Mas para os que gostam de fazer frases mais agressivos, através da análise de candle no tempo diário, esse candle dessa sexta é um Preço de Fechamento de Reversão bem expressivo.

Infelizmente o volume dessa sexta não foi alto, mas também não foi de todo baixo. Foi um volume mediano, inclusive ficou bem em cima da média de volume dos últimos pregões.

ITSA4 - Dentro de uma consolidação?No último movimento de alta, o ativo apresentou 6 semanas consecutivas de forte valorização, e testou uma resistência de topos anteriores próximo dos 10,50.

A partir daí, um novo processo de correção foi iniciado no curto e médio prazo. Já são 4 semanas dentro dessa correção no preço, movimento de baixa, e que ainda pode durar um pouco mais caso o ativo resolva caminhar em direção a LTA de longo prazo. Neste primeiro caso, o preço poderia caminhar em direção a região de suporte dos 9,20 (linha verde), para na sequência voltar a apresentar um novo sinal de alta.

Contudo, o que pode enfraquecer essa expectativa de buscar essa região de suporte mencionada, é o ativo apresentar um novo sinal de alta já na semana que vem, ao superar a máxima dessa semana em 10,04 (seta vermelha), gerando novo sinal de fundo ascendente. Inclusive, esse sinal, poderia abrir oportunidade de compra no médio prazo (gráfico semanal), visando buscar mais uma vez a região dos 10,70 aos 11,00. Não seria possível forçar um alvo mais alto do que esse por conta da notável consolidação que o ativo vem apresentando.

De maneira geral, para retomar um viés mais positivo de longo prazo, e acredito que esse seja o caminho mais provável ao sair da consolidação, seria interessante o ativo apresentar novo sinal de alta, como por exemplo, um fundo acima da região dos 10,70, confirmando a sua saída da consolidação.

ITUB4 com GAP abertoBMFBOVESPA:ITUB4

Após da divulgação de resultados bem vista pelo mercado, ITUB4 fechou o pregão dessa sexta com uma alta de quase 6%.

O volume foi grande, assim como o GAP de abertura e o pavio superior do candle . Somado ao IFR estar em nível de sobre compra, tudo corrobora para uma correção nos próximos dias.

Com uma retração de Fibonacci, o fechamento do GAP se dá justamente no nível de 61,80%, em R$ 25,32 . Na mesma retração estão plotados demais suportes e resistências.

Importante: O mercado está passando por muita volatilidade. Esta publicação é apenas um estudo pessoal e não deve ser considerada como uma recomendação de compra ou venda. Não opere com as emoções e não confie em estranhos. Seja racional e tire suas conclusões baseadas no seu conhecimento.

Obrigado!

Expectativa para ITUB4BMFBOVESPA:ITUB4

Banco Itaú , assim como o Banco do Brasil, vem respeitando como suporte uma LTA traçada desde o fundo de março de 2020 (marco da pandemia).

Em um cenário de viés altista, antes de alcançar o topo de R$ 27,83 há zonas de resistências em R$ 24,03 , R$ 24,52 , R$ 25,02 e R$ 25,50 .

Na última semana o preço não conseguiu romper a resistência de R$ 24,03 e iniciou um movimento corretivo até a MME9.

A MME9 e a MMA21 são suportes dinâmicos antes do preço retornar para a LTA. Traçando uma retração de Fibonacci, também há suportes em RS 22,88 , R$ 22,51 e R$ 22,14 .

Descrição sucinta para apoio:

LTA (Linha de Tendência de Alta) : linha tracejada na cor amarela.

Médias móveis: Média Móvel Exponencial de 9 períodos (MME9) e Média Móvel Aritmética de 21 períodos (MMA21) plotadas nas cores lilás e azul, respectivamente.

Resistência/ Suporte: São zonas de preços que as vendas ou compras são muito fortes, alterando a direção dos preço de maneira temporária ou até mesmo reverter um movimento de alta ou queda do ativo.

Importante: Esta publicação é apenas um estudo pessoal e não deve ser considerada como uma recomendação de compra ou venda. Não opere com as emoções e não confie em estranhos. Seja racional e tire suas conclusões baseadas em seu conhecimento.

Obrigado!

Bancão que segura o ÍndiceItaú segura o índice e não é difícil notar, são 4 meses atuando de forma lateral com variações de no máximo 4% e mínimo -2% (acumulado -5%), enquanto o Ibov corrigiu de 130mil para 113mil, performando -13% no período, puxada pelas fortes quedas do ferro (VALE3) e alta da inflação (queda no varejo).

O papel está flutuando entre máximas em 11,72 e 11,52 e suportes em 10,94 e 10,78, bem definidas pela região de volume mostrando alta liquidez nessa região.

Até a região de 9,84 ITSA4 ainda tem suporte forte enquanto as resistências mais relevantes no momento seguem 11,72 e 11,52. Só vejo alta para o papel no rompimento dessa resistência.

Acho que com a alta do petróleo (PETR4) e a última leitura levemente recuada da inflação de Setembro, podemos ver o Índice testando o topo novamente, e consequentemente a ITSA4 acompanhando o movimento.

ITUB4: Análise completa da tendência! (Gráficos H,D e S)Saudações traders e investidores! Faz algum tempo que não posto aqui no TradingviewBR, então temos muito o que falar sobre o mercado, e ITUB4 é uma ótima ação para analisarmos.

O nosso mercado foi contaminado pelo crash visto nas ações de tecnologia negociadas nos EUA, e também graças as tensões entre os mercados EUA-China. Mas apesar do mini crash, o setor financeiro está se saindo bem.

ITUB4 está em uma tendência de alta no curto-prazo , como vemos no gráfico horário, fazendo topos e fundos ascendentes. A média de 21 períodos aponta para cima, e a resistência em R$ 29.66 está funcionando como um suporte, graças a inversão de polaridade na análise técnica .

Infelizmente não dá para comemorar ainda porque ainda estamos em uma tendência de baixa no médio-prazo , como evidenciado pelo gráfico diário. Sim, chegamos em um suporte próximo dos R$ 28, e parece que estamos acionando um micro pivô de alta no gráfico diário também (até mesmo um OCOI, talvez?), mas a vela de hoje não é das melhores. E para ajudar, ainda estamos abaixo da média de 21.

No gráfico semanal vemos que a situação está sob controle. Fizemos uma correção até a média, e estamos reagindo nesse exato momento. Isso é o esperado, e no semanal, o viés ainda é de alta . Temos uma sequência clara de topos e fundos ascendentes.

Como estamos em estágios iniciais de reversão no gráfico horário, que pode contaminar o gráfico diário e resumir a tendência do semanal, vejo apenas oportunidades de compra em ITUB4. Mas confesso que não podemos cair muito e perder os R$ 28, senão vai ter bem mais espaço para corrigir.

Eu tenho ações do ITUB4, e vejo quedas como oportunidades. Se você gostou da análise, lembre-se de me seguir para manter contato, e por gentileza, curta essa ideia se você gostou.

Obrigado, e tenha uma ótima semana.