Uma única injeção pode silenciar uma doença para sempre?A Benitec Biopharma emergiu da obscuridade clínica para validação de plataforma com resultados inéditos de ensaio fase 1b/2a mostrando taxa de resposta de 100% em todos os seis pacientes tratados com BB-301, sua terapia gênica para Distrofia Muscular Oculofaríngea (OPMD). Essa doença genética rara, caracterizada por dificuldades progressivas de deglutição que podem levar a pneumonia aspirativa fatal, não tem tratamentos farmacêuticos aprovados. A abordagem proprietária "Silence and Replace" da Benitec usa interferência de RNA direcionada por DNA para silenciar simultaneamente a produção da proteína mutante tóxica enquanto fornece um substituto funcional, um mecanismo sofisticado de dupla ação entregue via injeção única de vetor AAV9. Os dados clínicos revelaram melhoras dramáticas, com um paciente experimentando redução de 89% na carga de deglutição, normalizando essencialmente sua experiência alimentar. A designação Fast Track subsequente da FDA para BB-301 reforça a convicção regulatória nessa abordagem.

A posição estratégica da empresa vai além de um único ativo. Novembro de 2025 marcou um evento de capital transformador com captação de US$ 100 milhões a US$ 13,50 por ação, quase o triplo dos US$ 4,80 de 18 meses antes, ancorada por investimento direto de US$ 20 milhões da Suvretta Capital, que agora controla cerca de 44% das ações em circulação. Essa validação institucional, aliada a um balanço patrimonial sólido com runway até 2028-2029, desriscou fundamentalmente a tese de investimento. A parceria de manufatura com a Lonza garante produção escalável conforme GMP, evitando riscos geopolíticos de cadeia de suprimentos que afetam concorrentes dependentes de CDMOs chinesas. Com proteção robusta de PI até os anos 2040 e designação de Medicamento Órfão fornecendo exclusividade adicional de mercado, a Benitec opera em vácuo competitivo, pois nenhum outro programa em estágio clínico mira OPMD.

As implicações mais amplas posicionam a Benitec como líder de plataforma em vez de empresa de produto único. A arquitetura "Silence and Replace" resolve limitação fundamental da terapia gênica tradicional: trata distúrbios autossomos dominantes onde proteínas mutantes tóxicas tornam a simples substituição gênica ineficaz. Isso desbloqueia uma classe inteira de doenças genéticas previamente não tratáveis. A liderança da empresa, incluindo CEO Dr. Jerel Banks (com credenciais M.D./Ph.D. e experiência em pesquisa de ações de biotecnologia) e diretora Dr. Sharon Mates (que levou a Intra-Cellular Therapies a aquisição de US$ 14,6 bilhões pela J&J), sugere preparação para escala comercial ou aquisição estratégica. Com poder de precificação potencial de US$ 2-3 milhões por tratamento baseado em terapias gênicas comparáveis, e valor empresarial de cerca de US$ 250 milhões contra oportunidade de receita de bilhões de dólares, a Benitec representa um perfil atraente de risco-retorno assimétrico na vanguarda da medicina genética curativa.

Intellectualproperty

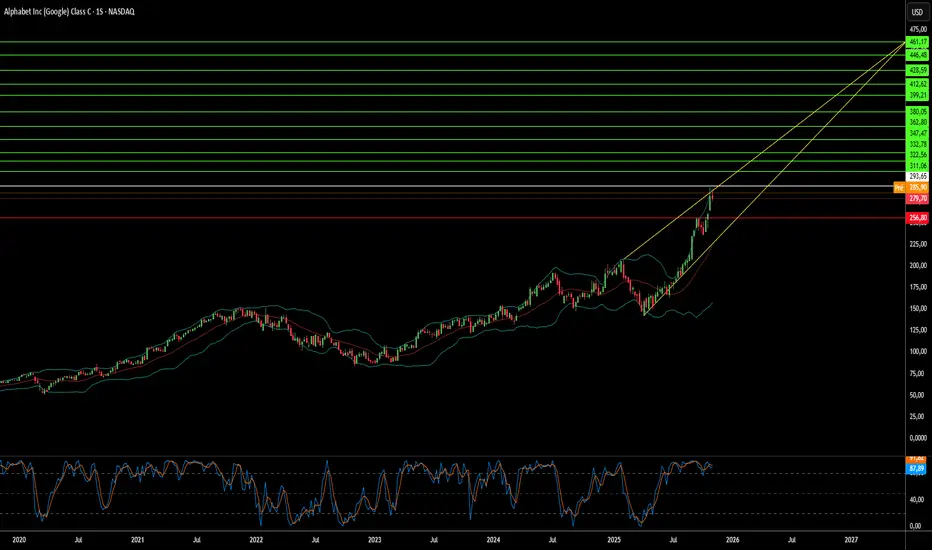

Uma empresa pode controlar o futuro da computação?O Google executou uma transformação estratégica de uma plataforma de publicidade digital para um fornecedor de infraestrutura tecnológica de pilha completa, posicionando-se para dominar a próxima era de computação por meio de hardware proprietário e descobertas científicas inovadoras. A estratégia de integração vertical da empresa centra-se em três pilares: Unidades de Processamento de Tensores personalizadas (TPUs) para cargas de trabalho de IA, avanços em computação quântica com vantagens verificáveis e capacidades de descoberta de medicamentos premiadas com o Nobel por meio do AlphaFold. Essa abordagem cria barreiras competitivas formidáveis ao controlar a infraestrutura computacional fundamental em vez de depender de hardware comercial.

A estratégia de TPU exemplifica o modelo de lock-in de infraestrutura do Google. Ao projetar chips especializados otimizados para tarefas de aprendizado de máquina, o Google alcançou eficiência energética superior e escalabilidade de desempenho em comparação com processadores de propósito geral. O acordo de bilhões de dólares da empresa com a Anthropic, implantando até um milhão de TPUs, transforma um potencial centro de custos em um gerador de lucros enquanto tranca concorrentes no ecossistema do Google. Essa dependência técnica torna a migração para plataformas rivais financeiramente proibitiva, garantindo que o Google monetize uma porção significativa do mercado de IA generativa por meio de seus serviços em nuvem, independentemente de quais modelos de IA tenham sucesso.

O avanço do Google em computação quântica representa uma mudança de paradigma de benchmarks teóricos para utilidade prática. A "Vantagem Quântica Verificável" do chip Willow demonstra um speedup de 13.000 vezes em relação a supercomputadores clássicos em simulações de física, com aplicações imediatas no mapeamento de estruturas moleculares para descoberta de medicamentos e ciência de materiais. Enquanto isso, o AlphaFold entrega impacto econômico quantificável, reduzindo os custos de desenvolvimento de fármacos na Fase I em aproximadamente 30%, de mais de US$ 100 milhões para US$ 70 milhões por candidato. A Isomorphic Labs garantiu quase US$ 3 bilhões em parcerias farmacêuticas, validando esse fluxo de receita de alta margem independente de publicidade.

As implicações geopolíticas são profundas. O Google detém o segundo maior número de patentes em tecnologia quântica globalmente, com IP estratégico cobrindo tecnologias de escalonamento essenciais como azulejamento de chips e correção de erros. Esse portfólio de propriedade intelectual cria um gargalo técnico, posicionando o Google como parceiro de licenciamento obrigatório para nações que buscam implantar tecnologia quântica. Combinado com a natureza de uso duplo da computação quântica para aplicações comerciais e militares, a dominância do Google se estende além da competição de mercado para infraestrutura de segurança nacional. Essa convergência de hardware proprietário, avanços científicos e controle de IP justifica avaliações premium à medida que o Google transita da dependência cíclica de publicidade para um fornecedor indispensável de infraestrutura deep-tech.

A IBM está construindo um império criptográfico inquebrável?A IBM posicionou-se na interseção estratégica entre computação quântica e segurança nacional, aproveitando sua dominância em criptografia pós-quântica para criar uma tese de investimento convincente. A empresa liderou o desenvolvimento de dois dos três algoritmos criptográficos pós-quânticos padronizados pelo NIST (ML-KEM e ML-DSA), tornando-se efetivamente o arquiteto da segurança resistente a quânticos global. Com mandatos governamentais como o NSM-10 exigindo que sistemas federais migrem até o início dos anos 2030, e a ameaça iminente de ataques "colha agora, descriptografe depois", a IBM transformou urgência geopolítica em um fluxo de receita garantido com margens altas. A divisão quântica da empresa já gerou quase US$ 1 bilhão em receita cumulativa desde 2017 — mais de dez vezes o de startups quânticas especializadas —, demonstrando que o quântico é um segmento de negócios lucrativo hoje, não apenas um centro de custo de P&D.

O fosso de propriedade intelectual da IBM reforça ainda mais sua vantagem competitiva. A empresa detém mais de 2.500 patentes relacionadas a quânticos globalmente, superando substancialmente as cerca de 1.500 da Google, e garantiu 191 patentes quânticas apenas em 2024. Essa dominância em IP garante receita futura de licenciamento, à medida que concorrentes inevitavelmente precisarão de acesso a tecnologias quânticas fundamentais. No front de hardware, a IBM mantém uma roadmap agressiva com marcos claros: o processador Condor de 1.121 qubits demonstrou escala de fabricação em 2023, enquanto pesquisadores alcançaram recentemente uma descoberta entrelaçando 120 qubits em um estado "gato" estável. A empresa visa o deployment do Starling, um sistema tolerante a falhas capaz de executar 100 milhões de portas quânticas em 200 qubits lógicos, até 2029.

O desempenho financeiro valida o pivô estratégico da IBM. Os resultados do 3T 2025 mostraram receita de US$ 16,33 bilhões (alta de 7% ano a ano) com EPS de US$ 2,65, superando as previsões, enquanto as margens de EBITDA ajustadas expandiram 290 pontos base. A empresa gerou um recorde de US$ 7,2 bilhões em fluxo de caixa livre acumulado no ano, confirmando sua transição bem-sucedida para serviços de software e consultoria de alta margem. A parceria estratégica com a AMD para desenvolver arquiteturas de supercomputação quântico-cêntricas posiciona ainda mais a IBM para entregar soluções integradas em exaescala para clientes governamentais e de defesa. Analistas projetam que o P/E forward da IBM possa convergir com pares como Nvidia e Microsoft até 2026, implicando apreciação potencial do preço da ação para US$ 338-362, representando uma tese dupla única de lucratividade comprovada hoje combinada com opcionalidade quântica de alto crescimento validada amanhã.

Uma pulseira pode ler sua mente antes de se mover?A Wearable Devices Ltd. (NASDAQ: WLDS) está pioneirando uma mudança radical na interação humano-computador por meio de sua tecnologia proprietária de interface de entrada neural. Diferente de interfaces cérebro-computador invasivas ou sistemas básicos de reconhecimento de gestos, as pulseiras Mudra Band e Mudra Link da empresa decodificam sinais neuromusculares sutis no pulso, permitindo que os usuários controlem dispositivos digitais por intenção em vez de toque físico. O que distingue a WLDS de concorrentes como as soluções de eletromiografia de superfície (sEMG) da Meta é sua capacidade patenteada de medir não apenas gestos, mas forças físicas quantificáveis, incluindo peso, torque e pressão aplicada, abrindo aplicações muito além da eletrônica de consumo para controle de qualidade industrial, ambientes de realidade estendida (XR) e sistemas de defesa críticos.

O valor estratégico da empresa não reside nas vendas de hardware, mas em sua evolução planejada para uma plataforma de inteligência de dados neurais. A WLDS está executando uma rota de quatro fases que transita da adoção do consumidor (Fases 1-2) para monetização de dados por meio de seu Modelo de Potencial de Ação de Unidade Motora Grande (LMM), uma plataforma de biossinais de aprendizado contínuo esperada para lançamento até 2026. Esse conjunto de dados proprietário, gerado de milhões de interações de usuários, posiciona a WLDS para oferecer serviços de licenciamento de alta margem para OEMs e clientes empresariais, particularmente em monitoramento de saúde preditivo e análises cognitivas. Com parcerias incluindo Qualcomm e TCL-RayNeo, a empresa está construindo a infraestrutura para o que visualiza como a plataforma de interação neural padrão da indústria.

No entanto, a WLDS opera em um mercado definido por potencial extraordinário e risco substancial de execução. O mercado global de interfaces cérebro-computador deve atingir US$ 6,2 bilhões até 2030, mas as receitas atuais de interfaces neurais sem fio permanecem modestas em uma estimativa de US$ 1,5 bilhão até 2035, sugerindo uma oportunidade massiva não explorada ou barreiras significativas de adoção. A operação enxuta de 26-34 pessoas da empresa, receita de US$ 522.000 em 2024 e volatilidade extrema de ações (Beta: 3.58, faixa de 52 semanas: US$ 1.00-US$ 14.67) destacam seu perfil de estágio inicial. O sucesso depende inteiramente de converter a adoção do consumidor nos dados de biossinais proprietários necessários para treinar a plataforma LMM, que por sua vez deve provar valor suficiente para comandar acordos de licenciamento empresarial em escala.

A WLDS representa uma aposta calculada na convergência de IA, computação vestível e neurotecnologia, uma empresa que poderia estabelecer a infraestrutura fundamental para interação sem toque em setores de XR, saúde e defesa, ou lutar para preencher a lacuna entre capacidade tecnológica e validação de mercado. Seus contratos militares e portfólio robusto de IP cobrindo capacidades de medição de força fornecem credibilidade técnica, mas o caminho para adoção ubíqua de plataforma (Fase 4) requer execução impecável em semeadura de consumidores, acumulação de dados e conversão B2B, uma jornada de múltiplos anos sem garantia de chegada.

A integração vertical pode aterrar um sonho voador?A Joby Aviation enfrenta uma convergência crítica de vulnerabilidades estruturais que ameaçam sua visão ambiciosa de táxis aéreos. A empresa persegue uma estratégia de integração vertical total, controlando tudo, desde a fabricação até as operações, o que exige gastos de capital extraordinários. Com perdas trimestrais superiores a US$ 324 milhões e reservas de caixa se esgotando rapidamente, a Joby deve continuar captando financiamento de equity, diluindo perpetuamente os acionistas. Esse modelo de alto consumo colide com um ambiente macroeconômico punitivo, onde taxas de juros elevadas aumentam dramaticamente o custo de capital para ventures sem receita, multiplicando a pressão financeira no momento exato errado.

O atrito regulatório agrava esses ventos econômicos contrários. A FAA solicitou documentação adicional de segurança, adiando potencialmente o deployment comercial nos EUA para além de 2027 e minando severamente as projeções financeiras. Embora a Joby tenha alcançado marcos técnicos, como a preparação para testes de voo de Autorização de Inspeção de Tipo, o mercado reconhece corretamente que a prontidão de hardware não pode superar a inércia burocrática. A aquisição da Blade por US$ 125 milhões da Joby, destinada a acelerar a entrada no mercado, agora está ociosa como um ativo caro e não performante aguardando liberação regulatória. Enquanto isso, a Joby enfrenta mais de US$ 100 milhões em potenciais responsabilidades de uma ação por segredos comerciais da Aerosonic sobre sondas de dados aéreos críticas, com o tribunal já negando o pedido de demissão da Joby.

A confluência desses desafios cria um problema grave de valuation ajustado por risco. Analistas projetam uma desvalorização média de 30% dos níveis atuais de negociação, com alvos bearish sugerindo declínios potenciais acima de 65%. O pivô internacional da Joby para Dubai e Japão representa uma hedge geopolítica contra atrasos da FAA, mas introduz complexidade regulatória ao reverter a sequência preferida de certificação. As aquisições da empresa de tecnologia de voo autônomo (Xwing) e sistemas de potência híbrida (H2Fly) podem dispersar o foco de engenharia longe dos objetivos centrais de certificação. Com lucratividade improvável antes de 2027-2028 e ameaças existenciais abrangendo domínios legais, regulatórios e financeiros, o mercado está racionalmente descontando as perspectivas da Joby apesar de suas conquistas técnicas.

O Recozimento Quântico Pode Redefinir o Poder Global?A D-Wave Quantum Inc. emergiu como um jogador distinto na computação quântica comercial, focando na utilidade imediata por meio de recozimento quântico em vez de aguardar sistemas de portões tolerantes a falhas. O sistema Advantage2™ da empresa, com mais de 4.400 qubits, oferece soluções de nível de produção para problemas de otimização complexos hoje, gerando ROI mensurável para clientes como a Ford Otosan, que reduziu o agendamento de produção de veículos de 30 minutos para menos de cinco minutos. Essa estratégia híbrida de monetizar tecnologia de recozimento madura enquanto desenvolve capacidades de modelo de portão posiciona a D-Wave para capturar receitas agora, enquanto faz hedge contra riscos tecnológicos futuros. O crescimento projetado do mercado de computação quântica para US$ 20,20 bilhões até 2030 (CAGR de 41,8%) e a iniciativa de US$ 1,5 trilhão do JPMorgan Chase, que inclui explicitamente o quântico como tecnologia de segurança crítica, validam esse setor além do investimento especulativo.

O marco científico recente da D-Wave, demonstrando "computação além do clássico" em uma simulação de materiais magnéticos publicada na Science, marca um momento pivotal. O protótipo Advantage2™ completou em minutos o que exigiria quase um milhão de anos em supercomputadores clássicos como o Frontier, representando a primeira reivindicação de supremacia quântica em um problema relevante comercial e do mundo real. Embora pesquisadores clássicos contestem aspectos da reivindicação, a validação revisada por pares impulsiona a confiança empresarial e acelera reservas em setores de manufatura, farmacêuticos e energia. A prova de conceito da Japan Tobacco usando o fluxo de trabalho quântico-IA da D-Wave gerou candidatos a medicamentos com propriedades superiores em comparação aos métodos clássicos, abordando a crise de taxa de falha de mais de 90% na indústria farmacêutica.

Geopoliticamente, a D-Wave se embedou estrategicamente em iniciativas de soberania digital europeias, cofundando a Q-Alliance da Itália para estabelecer o que visa ser o hub quântico mais poderoso do mundo. Essa parceria de duplo fornecedor com a IonQ fornece à Itália e à UE acesso imediato à tecnologia de recozimento pronta para produção da D-Wave, enquanto faz hedge contra capacidades futuras de modelo de portão. Implantaciones estratégicas adicionais incluem o investimento de €10 milhões da Swiss Quantum Technology e parcerias estendidas com a Aramco Europe. O portfólio concentrado da empresa de 208 famílias de patentes em recozimento supercondutor cria barreiras de IP defensáveis, embora riscos significativos permaneçam: perdas maiores que o esperado apesar do crescimento de receita de 40%, a alta barreira de custo do sistema Advantage2™ para adoção e dependência crítica de suprimentos de hélio-3 raros sujeitos a volatilidade geopolítica.

Máquinas podem reescrever o DNA da descoberta?A Recursion Pharmaceuticals está redefinindo os limites da biotecnologia ao se posicionar não como uma desenvolvedora tradicional de medicamentos, mas como uma plataforma de tecnologia profunda baseada em inteligência artificial e automação. Sua missão: colapsar o modelo de pesquisa notoriamente lento e caro da indústria farmacêutica — um modelo que pode exigir até 3 bilhões de dólares e 14 anos para um único medicamento aprovado. Por meio de sua plataforma integrada, a Recursion pretende transformar essa ineficiência em um motor escalável para inovação em saúde global, onde o valor é impulsionado não por produtos isolados, mas pela velocidade e reprodutibilidade da descoberta em si.

No cerne dessa transformação está o BioHive-2, um supercomputador proprietário alimentado pela arquitetura DGX H100 da NVIDIA. Essa potência computacional permite à Recursion iterar experimentos biológicos em um ritmo que os concorrentes não conseguem igualar. Em colaboração com o CSAIL do MIT, a Recursion co-desenvolveu o Boltz-2, um modelo de fundação biomolecular capaz de prever estruturas de proteínas e afinidades de ligação em segundos, em vez de semanas. Ao tornar o Boltz-2 de código aberto, a empresa moldou efetivamente o ecossistema científico em torno de seus padrões, garantindo acesso à comunidade enquanto mantém a verdadeira barreira: seus dados biológicos e infraestrutura proprietários.

Além de sua força tecnológica, o crescente pipeline clínico da Recursion oferece prova de conceito para seu processo de descoberta orientado por IA. Sucessos iniciais, incluindo REC-617 (um inibidor de CDK7) e REC-994 (para malformações cavernosas cerebrais), ilustram como a previsão computacional pode rapidamente gerar candidatos a medicamentos viáveis. A capacidade da empresa de comprimir a curva de tempo para o mercado não apenas melhora a lucratividade; ela redefine fundamentalmente quais doenças podem ser economicamente visadas, potencialmente democratizando a inovação em áreas terapêuticas anteriormente negligenciadas.

No entanto, com tanto poder vem a responsabilidade estratégica. A Recursion agora opera na interseção de biossegurança, soberania de dados e geopolítica. Seu compromisso com estruturas rigorosas de conformidade e uma expansão agressiva de propriedade intelectual global destaca sua dupla identidade como um ativo científico e estratégico. À medida que investidores e reguladores observam de perto, o valor de longo prazo da Recursion dependerá de sua capacidade de transformar velocidade computacional em sucesso clínico — transformando o sonho outrora impossível de descoberta de medicamentos impulsionada por IA em uma realidade operacional.

Nanofios de Silício Podem Redefinir Baterias da América?A Amprius Technologies posicionou-se na convergência entre avanços em ciência de materiais e imperativos de segurança nacional, desenvolvendo as baterias de íon-lítio de maior densidade de energia do mundo por meio de tecnologia proprietária de nanofios de silício. As baterias da empresa entregam até 450 Wh/kg com metas excedendo 500 Wh/kg - quase o dobro do desempenho de células convencionais baseadas em grafite - resolvendo os problemas históricos de expansão do silício por meio de uma arquitetura única de nanofios enraizados que permite expansão interna sem degradação estrutural.

O valor estratégico vai além de métricas puramente tecnológicas. A Amprius garantiu US$ 50 milhões em financiamento federal sob a Lei de Infraestrutura Bipartidária de Biden e mantém contratos de defesa críticos, incluindo pedidos repetidos totalizando mais de US$ 50 milhões de fabricantes de sistemas aéreos não tripulados. Esse apoio governamental reflete o papel da empresa na segurança da cadeia de suprimentos doméstica, pois sua tecnologia de ânodo 100% silício reduz a dependência de importações de grafite enquanto estabelece capacidade de manufatura em gigawatt-hora no Colorado. O investimento do Departamento de Energia essencialmente valida a Amprius como um ativo nacional estratégico na corrida pela independência em baterias avançadas.

Financeiramente, a empresa demonstrou aceleração rápida com receita do primeiro semestre de 2025 de US$ 26,4 milhões já superando todo o ano de 2024, enquanto alcança uma margem bruta positiva de 9% que sinaliza economia unitária viável. No entanto, o caminho para a viabilidade no mercado de massa permanece desafiador, com gastos de capital estimados em US$ 120-150 milhões por GWh de capacidade destacando a complexidade da escalada da manufatura de nanofios. Wall Street mantém classificações unânimes de "Compra Forte" com metas de preço acima de US$ 11,67, embora vendas recentes de insiders após o aumento de 1.100% das ações levantem questões sobre a avaliação atual versus riscos de execução de curto prazo.

A estratégia de manufatura híbrida da empresa - aproveitando mais de 1,8 GWh de capacidade contratual internacional enquanto constrói produção doméstica - reflete uma abordagem calculada para gerenciar requisitos de capital enquanto captura oportunidades imediatas de alta margem em defesa e aeroespacial. O sucesso depende do lançamento operacional de sua instalação no Colorado no primeiro semestre de 2025 e da capacidade de traduzir suas vantagens de desempenho em produção competitiva em custo para mercados mais amplos de veículos elétricos.

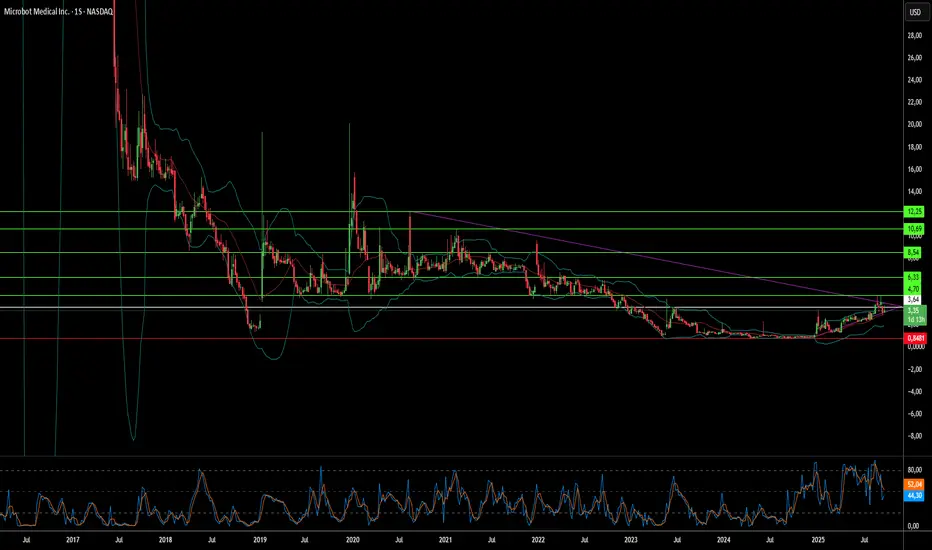

Robótica de Uso Único Pode Derrubar Gigantes Cirúrgicos?A Microbot Medical Inc. (NASDAQ: MBOT) experimentou uma alta dramática no estoque de US$ 0,85 para US$ 4,67, impulsionada pela convergência de múltiplos marcos estratégicos que sinalizam uma potencial disrupção no mercado de robótica cirúrgica. O principal sistema LIBERTY® Endovascular Robotic System da empresa recebeu autorização FDA 510(k) em setembro de 2025, marcando a primeira solução robótica de uso único operada remotamente para procedimentos endovasculares periféricos. Essa inovação representa mais do que aprovação regulatória; valida um modelo de negócios fundamentalmente diferente que desafia a abordagem intensiva em capital que domina a indústria.

O potencial disruptivo do Sistema LIBERTY® reside em sua proposta de valor única: uma plataforma robótica descartável que elimina os custos iniciais de milhões de dólares que limitaram a adoção robótica a menos de 1% dos procedimentos endovasculares. O sistema demonstrou uma redução de 92% na exposição à radiação dos médicos e alcançou uma taxa de sucesso de 100% em ensaios clínicos com zero eventos adversos relacionados ao dispositivo. Ao oferecer compatibilidade universal com instrumentos existentes e sem necessidade de infraestrutura dedicada para salas de operação, a Microbot está se posicionando para capturar um vasto segmento de mercado subatendido — hospitais menores, centros de cirurgia ambulatorial e clínicas anteriormente excluídas da inovação robótica devido a barreiras de custo.

Elementos estratégicos que apoiam esse momentum incluem um portfólio robusto de propriedade intelectual com 12 patentes concedidas e 57 aplicações pendentes, particularmente uma patente de modularidade que poderia expandir o mercado endereçável de 2,5 milhões para mais de 6 milhões de procedimentos anualmente. A empresa garantiu até US$ 92,2 milhões em financiamento por meio de uma estrutura sofisticada de múltiplas tranches, fornecendo uma pista operacional crítica para o lançamento comercial nos EUA no quarto trimestre de 2025. Apesar de manter operações de P&D em Israel durante tensões geopolíticas em curso, a Microbot demonstrou resiliência operacional ao manter todas as atividades de desenvolvimento no cronograma.

A estratégia "baseada em procedimentos" da empresa, reforçada por aquisições como os microcateteres aprovados pela FDA da Nitiloop Ltd., a posiciona para criar kits de soluções completas em vez de competir apenas em hardware robótico. Embora os analistas mantenham um preço-alvo consensual de US$ 12,24 em comparação com o preço de negociação atual de US$ 3,42, o teste final será as taxas de adoção no mercado e a execução comercial em um espaço onde jogadores estabelecidos como a Intuitive Surgical construíram ecossistemas formidáveis em torno de modelos de equipamentos de capital de alto custo.

A inovação pode sobreviver aos problemas de fabricação?A Regeneron Pharmaceuticals encontra-se em uma encruzilhada fascinante, incorporando o paradoxo da biotecnologia moderna: conquistas científicas extraordinárias ofuscadas por vulnerabilidades operacionais. A empresa conseguiu se transformar de uma organização dependente de blockbusters em uma potência biofarmacêutica diversificada, movida por dois motores principais. O Dupixent continua sua ascensão notável, com crescimento de 22% e alcançando US$ 4,34 bilhões no segundo trimestre de 2025. Enquanto isso, a transição estratégica do legado Eylea para o superior Eylea HD demonstra um posicionamento de mercado visionário, apesar da aparente queda nas receitas.

O motor de inovação da empresa sustenta sua estratégia agressiva de P&D, investindo 36,1% da receita – quase o dobro da média do setor – em descoberta e desenvolvimento. Essa abordagem trouxe resultados tangíveis: a aprovação do Lynozyfic pela FDA marcou o primeiro avanço da Regeneron em cânceres de sangue, alcançando uma taxa de resposta competitiva de 70% no mieloma múltiplo. A plataforma tecnológica proprietária VelociSuite, especialmente VelocImmune e Veloci-Bi, cria uma barreira competitiva sustentável que os concorrentes não conseguem facilmente replicar, permitindo a geração consistente de anticorpos totalmente humanos e terapias biespecíficas diferenciadas.

No entanto, os triunfos científicos da Regeneron estão cada vez mais ameaçados pela dependência de fabricação terceirizada, que criou vulnerabilidades críticas. A segunda rejeição da FDA ao odronextamab – apesar da forte aprovação europeia e de dados clínicos convincentes – ocorreu devido a problemas de fabricação em uma instalação externa, e não por falhas científicas. Esse mesmo gargalo de terceiros também atrasou melhorias cruciais no Eylea HD, potencialmente permitindo que concorrentes ganhem participação de mercado em um período de transição essencial.

O panorama estratégico mais amplo apresenta tanto oportunidades quanto riscos que vão além das questões de fabricação. Embora as vitórias significativas em casos de propriedade intelectual contra a Amgen e a Samsung Bioepis demonstrem defesas legais eficazes, as tarifas propostas de 200% sobre medicamentos e as violações de segurança cibernética em toda a indústria – como o incidente da Cencora, que afetou 27 empresas farmacêuticas – destacam vulnerabilidades sistêmicas relevantes. As forças fundamentais da Regeneron – suas plataformas tecnológicas, pipeline diversificado que vai da oncologia às doenças raras, e sua capacidade comprovada de comercializar terapias inovadoras – a posicionam para o sucesso a longo prazo, desde que consiga resolver as dependências operacionais que ameaçam comprometer suas conquistas científicas.