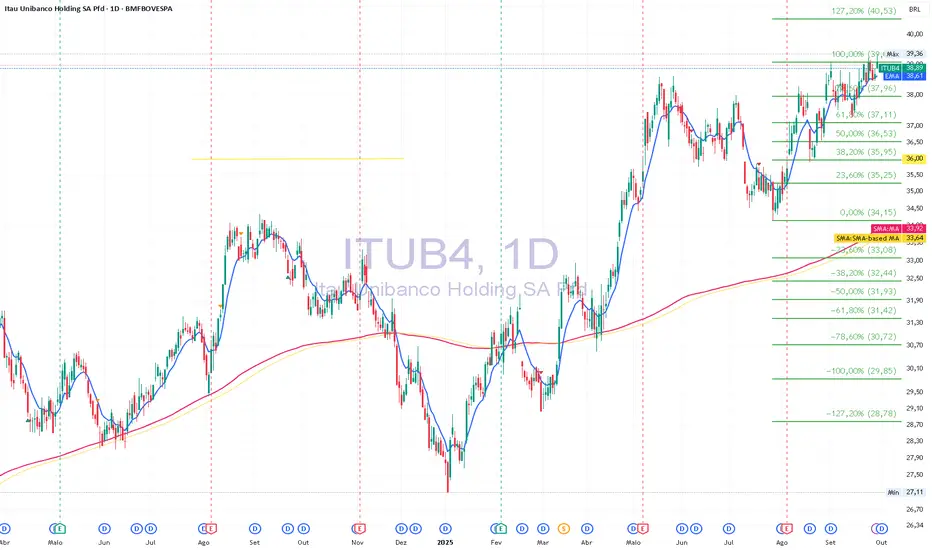

"ITAÚ -ITUB4 está bem precificado, mas o Crédito pode complicar"📊 Resultados Financeiros

Lucro recorrente gerencial: R$ 11,5 bilhões (↑3,4% vs. 1T25; ↑14,3% vs. 2T24)

Margem financeira com clientes: R$ 30,3 bilhões (↑3,1% vs. 1T25; ↑15,4% vs. 2T24)

Retorno sobre patrimônio (ROE): 23,3% consolidado; 24,4% no Brasil

Índice de inadimplência >90 dias (NPL): 1,9% consolidado; estável em relação ao trimestre anterior

💳 Carteira de Crédito

Total da carteira: R$ 1,389 trilhão (↑0,4% vs. 1T25; ↑7,3% vs. 2T24)

Segmentos com maior crescimento:

Crédito imobiliário: ↑17,2% vs. 2T24

Micro, pequenas e médias empresas: ↑13,1%

Grandes empresas: ↑6,4%

Cartão de crédito financiado: crescimento de 6,1% no ano

📈 Receita de Serviços e Seguros

Receita de serviços: R$ 11,3 bilhões (↑1,0% vs. 1T25)

Resultado de seguros, previdência e capitalização: R$ 2,8 bilhões (↑8,8% vs. 1T25; ↑17,3% vs. 2T24)

Captação líquida em fundos: R$ 47,5 bilhões no trimestre

🧠 Iniciativas Digitais e Inovação

SuperApp Itaú:

+25% no uso por cliente

19 lançamentos de produtos em 18 meses

Migração para plataforma fullbank:

10,1 milhões de clientes migrados

99,3% de conversão

NPS acima de 80 pontos

📌 Guidance (Projeções para 2025)

Carteira de crédito: crescimento entre 4,5% e 8,5%

Margem financeira com clientes: crescimento entre 11,0% e 14,0%

Receita de serviços e seguros: crescimento entre 4,0% e 7,0%

Custo do crédito: entre R$ 34,5 bi e R$ 38,5 bi

IFNC

Bradesco da Transformação em 2024 ao Cenário Atual em 2025Relatório Bradesco: Da Transformação em 2024 ao Cenário Atual do 2T25

O Bradesco tem sido o foco de uma intensa narrativa de reestruturação e recuperação desde 2024, buscando reverter quedas de rentabilidade e reconquistar a confiança do mercado. O período compreendido entre 2024 e o 2T25 evidencia que essa trajetória é um processo em execução, demonstrado por melhorias consistentes nos principais indicadores financeiros.

1. Contexto Histórico: O Ano de Transição e Transformação (2024)

O ano de 2024 foi marcado como um período de transição e transformação para o Bradesco, com o início da execução de um novo plano estratégico focado em acelerar e aprofundar as mudanças no banco. A operação começou a ganhar tração, com tendências positivas se consolidando trimestre a trimestre.

• Desempenho Financeiro Gradual:

◦ O Lucro Líquido Recorrente demonstrou uma ascensão consistente. No 1T24, o banco reportou R$ 4,2 bilhões de lucro líquido recorrente, com um Retorno sobre o Patrimônio Líquido Médio (ROAE) de 10,2%, sinalizando uma inflexão na carteira de crédito e o início do plano estratégico.

◦ No 2T24, o lucro subiu para R$ 4,7 bilhões e o ROAE para 11,4%, superando as expectativas do mercado e reforçando a visão de recuperação "passo a passo".

◦ A tendência de alta continuou no 3T24, com lucro de R$ 5,2 bilhões e ROAE de 12,9%.

◦ Fechando o ano no 4T24, o lucro líquido recorrente alcançou R$ 5,4 bilhões, com ROAE de 12,7%, totalizando R$ 19,6 bilhões de lucro em 2024, um aumento de 20% em relação ao ano anterior.

• Qualidade da Carteira de Crédito:

◦ A partir do 1T24, o Bradesco reportou uma inflexão na qualidade de sua carteira de crédito, que havia contraído em 2023. A carteira retomou o crescimento em todos os segmentos, com foco em seletividade e linhas de crédito mais seguras, incluindo aquelas com garantia.

◦ A expansão foi notável em Pessoas Físicas (PF) e Pequenas e Médias Empresas (PMEs), com as "safras" mais recentes de crédito apresentando qualidade superior aos níveis pré-pandemia. Houve crescimento significativo em linhas como rural, imobiliário, crédito pessoal e veículos, além de cartões de alta renda.

◦ A inadimplência acima de 90 dias registrou quedas consistentes, com 0,2 p.p. de redução no 4T24 em relação ao 3T24 e 1,1 p.p. em 12 meses, em todos os segmentos. As despesas com Provisão para Devedores Duvidosos (PDD) também caíram significativamente nos trimestres subsequentes ao 1T24.

• Receitas e Despesas: As receitas totais cresceram, impulsionadas pela margem financeira total, receitas de serviços e desempenho das operações de seguros. As despesas operacionais permaneceram sob controle, apesar dos investimentos estratégicos em tecnologia e no segmento de alta renda.

• Iniciativas Estratégicas em 2024:

◦ Plano de Transformação e Digitalização: O banco estabeleceu um escritório de transformação com equipes dedicadas. Houve investimentos em canais digitais, revitalização do aplicativo, e início do uso intensivo de Inteligência Artificial (IA) para aprimorar a experiência do cliente.

◦ Ajuste do Footprint: O Bradesco continuou o ajuste de sua rede física, fechando agências tradicionais e ativando canais digitais e correspondentes bancários.

◦ Compromisso com Sustentabilidade (ESG): A meta de direcionar R$ 250 bilhões para atividades socioambientais até 2025 foi atingida antecipadamente no 1S24 e expandida para R$ 320 bilhões até o final de 2024. O banco também aderiu ao Net Zero Banking Alliance, comprometendo-se com a descarbonização de portfólios.

◦ Aquisições e Parcerias: Em 2024, o Bradesco concluiu o fechamento de capital da Cielo e a aquisição de participação no Grupo Santa, além de adquirir 50% do Banco John Deere.

2. Momento Atual: Segundo Trimestre de 2025 (2T25)

No 2T25, o Bradesco consolidou sua trajetória de recuperação gradual e sólida, demonstrando resiliência e foco contínuo em sua transformação estratégica.

• Desempenho Financeiro Robusto:

◦ O Lucro Líquido Recorrente atingiu R$ 6,1 bilhões, representando um aumento significativo de 28,6% em relação ao mesmo período do ano anterior, e um ROAE de 14,6%. Este resultado demonstra uma continuidade da melhora tanto trimestral quanto anual.

◦ A Margem Financeira Total alcançou R$ 18,0 bilhões, impulsionada por um forte crescimento da margem com clientes. As receitas totais cresceram 15,1% a/a, confirmando que o desempenho das receitas é o principal driver da rentabilidade em 2025.

◦ O segmento de seguros apresentou um desempenho robusto, com provisões técnicas totalizando R$ 425,1 bilhões, um aumento de 11,2% em 12 meses.

◦ A qualidade da carteira de crédito manteve-se sob controle, com a inadimplência acima de 90 dias estável em 4,1% no 2T25, o mesmo indicador de março de 2025.

◦ O Capital Nível 1 ficou robusto em 13,0% e o índice de capital principal em 11,1%, dentro dos limites regulatórios e gerenciais.

• Avanços Estratégicos Acelerados:

◦ Transformação Digital e IA: A estratégia "AI First" é protagonista, com investimentos contínuos em Inteligência Artificial Generativa (GenAI), como a "Bia Generativa" e o "Pix Automático", para aprimorar a experiência do cliente. A internalização de mais de 1.800 pessoas em tecnologia e o crescimento de 33% no quadro de desenvolvedores desde o início de 2024 são destaques. Houve redução de 33% no lead time das entregas de TI e um aumento de 84% nas horas de desenvolvimento para o negócio no 1S25 vs 1S24.

◦ Segmento de Alta Renda (Bradesco Principal): O novo segmento, lançado em novembro de 2024, expandiu-se com mais 7 escritórios em julho de 2025 (totalizando 7, incluindo São Paulo, Campinas, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), com expectativa de alcançar 500 mil clientes em 2025.

◦ Foco em PMEs: Uso intensivo de GenAI, mais serviços via Cielo (como antecipação de recebíveis), e um novo App Empresas & Negócios com aumento de usuários.

◦ Ajuste do Footprint: O ajuste do footprint foi acelerado, com uma redução de 1.536 pontos de atendimento em comparação a junho de 2024.

◦ Sustentabilidade (ESG): O Bradesco alcançou 95,5% de sua meta ampliada de direcionar R$ 350 bilhões para setores e atividades com benefícios socioambientais até o final de 2025, reforçando seu compromisso com o financiamento de negócios sustentáveis.

• Cenário Macroeconômico e Desafios:

◦ A economia brasileira manteve-se aquecida, mas com sinais de acomodação, reflexo da elevação da taxa Selic. O PIB deve crescer 2,1% em 2025.

◦ A taxa Selic foi elevada para 15% pelo Banco Central, que, apesar de esperar cortes até o final do ano, mantém uma política monetária significativamente contracionista.

◦ Embora a gestão do banco demonstre otimismo sobre a estabilidade ou leve queda da inadimplência em 2025, analistas de mercado mantêm cautela, projetando um possível aumento no segundo semestre devido aos juros elevados e ao comprometimento de renda das famílias. As despesas operacionais continuam impactadas pelos investimentos estratégicos.

◦ O cenário internacional também apresenta incertezas, como a política tarifária norte-americana e tensões geopolíticas.

Em síntese, o Bradesco segue com confiança, passo a passo, em sua jornada de reestruturação iniciada em 2024, buscando uma rentabilidade sustentável e aprimorando a experiência de seus clientes através de uma forte agenda de transformação digital e ESG

"BTG PACTUAL RESULTADO HISTÓRICO""O BTG Pactual alcançou um segundo trimestre de 2025 histórico, com recordes de receita e lucro impulsionados por um desempenho excepcional em praticamente todas as suas linhas de negócio."

Os dados foram extraídos diretamente do relatório de "Divulgação de Resultados do Segundo trimestre de 2025" do banco.

Tabela de Principais Múltiplos e Indicadores

Indicador/Múltiplo 2T 2024 2T 2025 Variação (a.a.)

Lucro Líquido Ajustado R$ 2,9 bilhões R$ 4,2 bilhões +42%

Receita Total R$ 6,0 bilhões R$ 8,3 bilhões +38%

ROAE Ajustado 22,5% 27,1% +4,6 p.p.

Índice de Eficiência Ajustado 37,3% 35,6% -1,7 p.p.

Índice de Basileia 16,2% 16,2% Estável

AuM e WuM Total R$ 1,7 trilhões R$ 2,1 trilhões +25%

Portfólio de Corporate & PME R$ 195 bilhões R$ 238 bilhões +22%

Fonte: Relatório de Divulgação de Resultados do 2T2025 do BTG Pactual.

Análise dos Indicadores

A comparação entre os dois períodos evidencia uma melhora substancial na performance do BTG Pactual:

Rentabilidade (ROAE Ajustado): O aumento de 4,6 pontos percentuais no ROAE, de 22,5% para 27,1%, é um dos principais destaques, indicando que o banco se tornou significativamente mais eficiente em gerar lucro a partir do seu patrimônio.

Eficiência Operacional: A queda no Índice de Eficiência de 37,3% para 35,6% é um sinal muito positivo. Quanto menor este indicador, mais eficiente é o banco na gestão de suas despesas em relação às suas receitas.

Crescimento e Capitalização: O crescimento expressivo de 25% nos ativos sob gestão (AuM e WuM) e de 22% na carteira de crédito para empresas demonstra a forte expansão das franquias de clientes.

Solidez: A manutenção do Índice de Basileia em 16,2% — bem acima do mínimo regulatório — mostra que o crescimento do banco foi realizado de forma sustentável, mantendo uma sólida posição de capital.

Apesar do resultado do segundo trimestre de 2025 (2T2025) do BTG Pactual ter sido excepcionalmente forte e ter superado as expectativas do mercado, alguns pontos merecem atenção ao analisar o balanço em detalhe. É importante notar que, embora positivos, esses pontos exigem monitoramento contínuo.

Pontos de Atenção no Resultado do 2T2025:

Despesas Operacionais Crescentes: As despesas operacionais totais atingiram R$ 3,26 bilhões no trimestre, um aumento de 15,9% em relação ao trimestre anterior. O banco atribui esse crescimento principalmente a um maior provisionamento de bônus, ligado diretamente à forte geração de receita, e ao aumento na amortização de ágio após a conclusão de aquisições, como a da Julius Baer. Embora o Índice de Eficiência tenha melhorado, o controle contínuo das despesas é crucial para manter a rentabilidade em patamares elevados.

Desempenho da Área de Asset Management: A receita da área de Gestão de Ativos (Asset Management) foi de R$ 624,1 milhões, uma redução de 15,1% em comparação com o primeiro trimestre de 2025. O banco explica que o trimestre anterior registrou uma contribuição acima da média de participações minoritárias em gestoras independentes. Apesar do crescimento anual de 13,9% e da forte captação líquida, essa queda trimestral indica uma certa volatilidade nas fontes de receita deste segmento.

Aumento do Risco de Mercado (VaR): A média diária do Value at Risk (VaR), que mede a perda potencial em condições normais de mercado, subiu para 0,22% do patrimônio líquido médio, em comparação com 0,16% no trimestre anterior. Segundo o relatório, isso reflete um "maior nível de risco assumido durante o período". Embora ainda em níveis considerados conservadores pelo banco, é um indicador que sinaliza uma maior exposição a oscilações do mercado.

Dependência do Cenário Macroeconômico: O próprio banco reconhece um "ambiente de mercado desafiador e volátil". O desempenho recorde em áreas como Investment Banking, impulsionado por um forte resultado em fusões e aquisições (M&A), pode não se repetir com a mesma intensidade caso o cenário macroeconômico se deteriore, impactando a confiança para novas transações.

Expansão da Carteira de Crédito: A carteira de crédito expandida cresceu 22% em um ano, atingindo R$ 237,9 bilhões. Embora o crescimento seja positivo e demonstre a robustez da franquia, uma expansão acelerada em um cenário de juros ainda elevados exige um monitoramento rigoroso da qualidade dos ativos e dos níveis de provisionamento para потерь para mitigar riscos de inadimplência futuros.

Em resumo, embora o resultado do 2T2025 seja indiscutivelmente robusto e elogiado por analistas, a atenção aos custos operacionais, à volatilidade em certas linhas de receita e aos riscos inerentes à expansão em um mercado complexo é fundamental para a sustentabilidade do forte desempenho do banco.

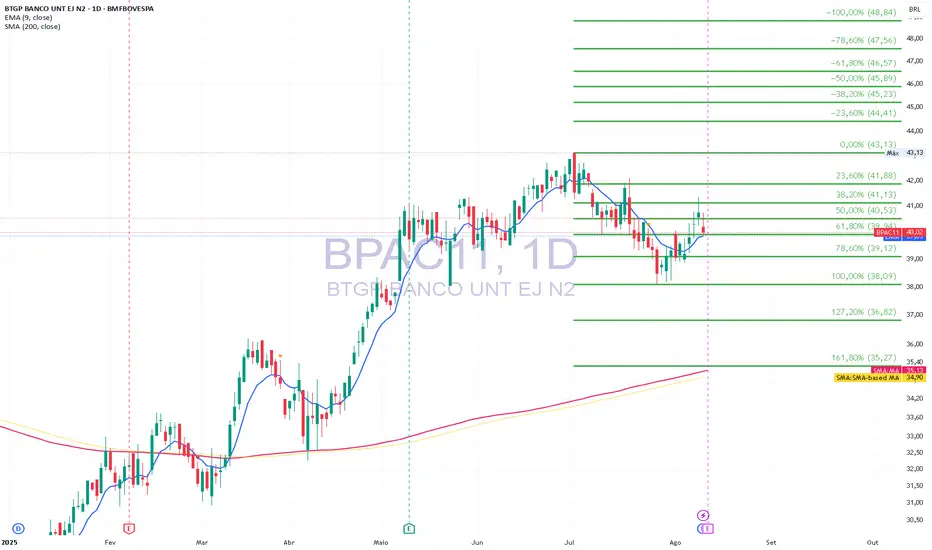

BPAC11 cumpriu setup e aguarda novos setups direcionaisBPAC11 34.90 -0.060%

Pivô altista armado e realizado.

As MMS 9.21 continuam viradas para cima e apenas com as extremidades viradas para baixo.

Vejo uma realização técnica que já está em seu limite máximo, neste último candle vejo entrada de compradores que achou interessante esta região de preços , mas a turma de realização de lucros aproveitou o momento.

O ativo fez um movimento totalmente técnico e no momento não acho plausível trabalhar muito acima do preço que está agora, mas como em outros ativos apenas se o principal índice da bolsa brasileira atingir máxima histórica fará que os novos entrantes eleve os preços a níveis que os múltiplos fiquem esticados,

Bradesco cumpriu o setup de forma discreta e agora aguardaBBDC4 12,84 -1.38%

Alvo do pivô de alta atingido, realização de lucro sendo feita na MM 200.

Agora para frente, é ver se a MM 200 será suporte para realização e qual desenho gráfico irá desenvolver para cima e para baixo.

Ainda não temos sinais de realização finalizada ou de sequência, resumindo, temos que aguardar!!!

BANCO DO BRASIL momento dual , o setor está consolidado.GRÁFICO DO DIA 28/03/2025

BBAS3. 28.64 -0.17%

MMS 9.21 viradas para cima, ativo acima da MM 200.

Temos a possibilidade de termos topo duplo a ser formado se buscar a região de 26,71 ao mesmo tempo que se vencer a região de 28,85 forma pullback para novas altas com alvo e pivô de alta com alvo em 29,44.

A estrutura formada no topo é de acomodação e que tem polaridade dual.

Como já disse antes, talvez com as máximas do IBOV sendo adquiridas e a euforia de novos entrantes fará o BBAS3 buscar 29.44. O que acho ficar caro pelos resultados já divulgados.

Então precisamos em BBAS3 da formação de um setup , seja ele baixista ou altista.

SANB11 frustrou na região de média de 200 periodosSANB11 frustrou na região de média de 200 períodos

O resultado impulsionou o ativo mas quando chegou na região de média de 200 períodos frustrou o movimento e agora que veio a realização do setor e da bolsa estamos vendo o quando fez falta não conseguir atingir alvos bem acima para agora usar a MM200 como suporte. O momento agora é de olhar para suporte e o ultimo candle mostrou que o sentimento do mercado era de realização.

ITUB4 O COMBUSTÍVEL ACABOU?Estrutura baixista instalada pressiona o suporte ainda não tocado em 31,75, mas pressiona a região da média de 200 períodos.

Por tudo que relatei , é momento de aguardar os próximos dias e ver até onde vai esta realização ou se vai ficar flat onde está.

ITSA4 como não seguir um setor que está realizando?ITSA4 como não seguir um setor que está realizando?

Itaúsa segue realizando junto com o setor financeiro, mas começou agora. Chegou a surfar um momento de alta apesar de dentro da holding ter empresas de setores bem complicados também.

A estrutura baixista de curto prazo instalada pressiona o suporte na região de 8,64. Mas não chegou ainda?

Pois é, mas já se olha para esta região como próxima parada.

Deve continuar a queda e temos que aguardar onde vai ser a estabilização de preço do ativo porque temos a influência do resultado do 4º trimestre de 2024 por vir.

BPAC11 segue o setor e realiza lucroBPAC11 segue o setor e realiza lucro- perdeu a média de 200 periodos, e no momento não temos sinal que vai parar a queda por aí. O destino parece ser 30,76 . Para interromper a tendência natural de curtíssimo prazo tem que haver uma entrada maçante de força compradora para interromper este momento.

BBAS3 estrutura baixista formada no topo do movimento altistaBBAS3 estrutura baixista formada no topo do movimento altista

O suporte em 27,31 está sendo pressionado. Se não entrar força compradora pode buscar 26,10.

"IBOVESPA #IBOV ainda tem pesadelos com 117 k e 114 k""IBOVESPA #IBOV ainda tem pesadelos com 117 k e 114 k"- em semana de dados de inflação nos Estados Unidos e expectativa com o governo Trump com posse na segunda-feira dia 20 de Janeiro.

Temos como grandes impulsionadores da bolsa pelo lado positivo ou negativo o setor bancário e commodities.

"Resultado do Santander fará buscar topos ou ficar lateral?"O resultado do Santander (SANB11) no terceiro trimestre de 2024 apresentou alguns pontos de destaque em comparação ao mesmo período de 2023:

Pontos Melhores:

Lucro Líquido Gerencial: Aumentou 34,3%, atingindo R$ 3,664 bilhões, superando as expectativas do mercado.

Margem Financeira Bruta: Cresceu 15,8%, alcançando R$ 15,2 bilhões.

Margem com Clientes: Teve um incremento de 8%, totalizando R$ 14,902 bilhões.

Retorno sobre o Patrimônio Líquido (ROAE): Subiu 3,9 pontos percentuais, chegando a 17%.

Receita Total: Aumentou 15,1%, atingindo R$ 20,561 bilhões.

Ativos Totais: Cresceram 10,6%, totalizando R$ 1,285 trilhões.

Carteira de Crédito: Aumentou 10,6%, totalizando R$ 535,958 bilhões.

Pontos Piores:

Provisões com Devedores Duvidosos (PDDs): Somaram R$ 5,884 bilhões, o que pode indicar um aumento no risco de crédito.

Despesas Administrativas: Aumentaram 3,9%, totalizando R$ 3,431 bilhões.

No geral, o desempenho do Santander foi positivo, com crescimento significativo em várias áreas-chave, apesar do aumento nas provisões e despesas administrativas.

"Itaú-#ITUB4 o ajuste veio hoje""Itaú-#ITUB4 o ajuste veio hoje" o mercado está todo no vermelho. E o ajuste do preço do ativo veio hoje, incentivado pela alta da Selic , uma expectativa pior do fiscal brasileiro e a quebra de expectativas.

Estamos com o mercado mensurando várias altas de juros, e uma coisa eu aprendi, os bancos ganham bem com os juros , mas até os níveis em que não impacta a saúde financeira dos seus clientes/devedores.

Hoje vimos os juros futuros colocando a Selic em 12,00 e querendo ainda mais.

O setor financeiro bancário ainda tem a questão da CSLL , então para os investidores do setor financeiro bancário pode surgir oportunidade patrocinada por mais correções como as de hoje.

"Bradesco BBDC4 16,50 fica justo, fica caro em 18,00 reais""Bradesco BBDC4 16,50 fica justo, fica caro em 18,00 reais".. esta afirmação fica certa ou errada dependendo do resultado que será entregue no terceiro trimestre de 2024.

Mas no momento 16,50 ajusta o preço , é melhor vermos o próximo resultado para pagar por ele.

Caso o ativo venha a buscar um rasante na região de 14,80 , atenção, pois a perda desta região não deixa o ativo barato, pois é bem provável que vai ser em função de um piora no cenário Macro ou Micro.

"Santander SANB11 está com o preço justo ""Santander SANB11 precisa estabilizar acima de 30,00 reais" diferente de banco do Brasil e Itaú que chegaram a subir além do justo, Santander ficou bem ajustado . Na precificação que está agora fica em linha com o balanço divulgado no segundo trimestre.

A perda da região de 30,00 reais abre um alerta e não fica barato , pois estaremos provavelmente diante um problema.

A busca da região de 32,40 fica caro e projeta um balanço desafiador para o banco pagar esta precificação.

"Itaú -ITUB4 37,40 é caro, justo 36,00, atrativo em 34,60""Itaú -ITUB4 37,40 é caro, justo 36,00, atrativo em 34,60"- o movimento de rotação de ativos na bolsa e de realização pode ajustar o preço de itaú ou coloca-lo atrativo na região de 34,60-.

Mas se perder a região de 34,60 o barato pode sair caro , pois será com condições Macro ou Micro preocupantes.

Temos um momento então que o banco Itaú atingiu o seu ponto de equilíbrio baseado no ultimo resultado.

"Banco do Brasil chegou lá, e agora para onde vai?""Banco do Brasil chegou lá, e agora para onde vai?" considero caro acima de 28,80 e justo na região de 28,00.

Uma realização do ativo até a região de 27,20 max não iria mudar a sua caminhada.

O balanço do segundo trimestre colocou estas métricas de 28,80 máximo e 27,20 mínimo.

Mas o mercado pode levar o ativo para qualquer lado, estas condições seria seguindo a "CNTP".

No momento apenas um evento catastrófico poderia levar o ativo a perder os 27,20 e apenas um momento mágico trabalhar acima de 28,80 com consistência.

"Santander se os #USA não atrapalhar os 30,24 tá próximo""Santander se os #USA não atrapalhar os 30,24 tá próximo"- o balanço do segundo trimestre o credencia a região de 30,24. Está no momento na região da média de 200 períodos e libertando dela a tendencia é que busque este topo almejado.

Esta semana novamente temos dados nos Estado Unidos , e vindo em linha vai estabilizar a volatilidade do mercado em níveis aceitáveis.

"Itaú e ai para onde vai o ativo , qual será a Narrativa?Itaú (ITUB4) lucra R$ 10,1 bilhões no segundo trimestre, alta anual de 15,2%

O Itaú (ITUB4) reportou lucro recorrente gerencial de R$ 10,1 bilhões referente ao segundo trimestre de 2024. A cifra é 15,2% maior que a registrada um ano antes. O resultado ficou praticamente em linha com o esperado. O consenso LSEG apontava para lucro líquido de R$ 10 bilhões.

O retorno sobre patrimônio líquido (ROE, na sigla em inglês) anualizado do maior banco privado brasileiro foi de 22,4%, com crescimento de 1,5 ponto percentual em relação ao mesmo período de 2023.

A carteira de crédito total ajustada da instituição financeira bateu R$ 1,254 trilhão, com crescimento anual de 8,9%.

A margem financeira gerencial foi de R$ 27,665 bilhões, com alta de 6,4% ante o mesmo período de 2023.

A margem com clientes do banco foi de R$ 26,3 bilhões, com crescimento anual de 5,4%. Já a margem com o mercado, de R$ 1,4 bilhão, com expansão de 31%.

O índice de inadimplência total do banco, para empréstimos com mais de 90 dias de atraso, sofreu um recuo de 0,3 ponto percentual, na mesma base de comparação, para 2,7%. As despesas de provisão para créditos de liquidação duvidosa (PDD), por sua vez, recuaram 3,3%, para R$ 9,3 bilhões.

“O cenário positivo na qualidade de crédito, em função das safras recentes, e a consequente melhora nos índices de inadimplência justificam a redução da despesa de provisão para créditos de liquidação duvidosa na comparação anual”, diz o comunicado do banco.

O Itaú informou ainda que seu custo de crédito no segundo trimestre totalizou R$ 8,8 bilhões, com queda de 6,7% em bases anuais.

A receita de seguros e serviços do Itaú cresceu 10,4% no mesmo intervalo de tempo, para R$ 11,33 bilhões.

As despesas não decorrentes de juros totalizaram R$ 15,07 bilhões no período, com alta anual de 5,6%.

"Bradesco já sonha e pode alcançar o almejado 16,50""Bradesco se pegar leve na realização pode alcançar o almejado 16,50"-

Sim pode chegar , e tem que ser antes da divulgação do resultado do terceiro trimestre no final de outubro. Se considerarmos apenas o balanço , seria questão de tempo e realização parciais para chegar no topo de 16,50 tão indicado pelo mercado.

Mas temos pelo caminho:

* eleição americana

*risco do retorno da inflação nos Estados Unidos e a narrativa de redução do juros desaparecer.

* pânico de uma possível recessão nos Estado Unidos.

* Fato inesperado e totalmente imprevisível em relação a nossa politica fiscal.

"BTG Pactual-#BPAC11 ainda olha para possíveis suportes"O BTG Pactual é um banco de investimento brasileiro fundado em 1983. Ele tem sede no Rio de Janeiro e em São Paulo. O banco foi criado pelos sócios André Esteves, Luiz Cezar Fernandes e Marcelo Kalim, que saíram do Banco Garantia para fundar a nova instituição financeira1. Desde então, o BTG Pactual tem mantido sua cultura baseada em mérito e parceria, consolidando sua posição como uma das empresas mais inovadoras do setor financeiro2.

O BTG Pactual é o maior banco de investimentos da América Latina e atua em diversos segmentos, incluindo Investment Banking, Corporate Lending, Sales & Trading, Wealth Management e Asset Management. Além disso, é um dos maiores gestores de ativos florestais do mundo, com investimentos nos EUA, América Latina, Europa e África3.

Em 2008, André Esteves saiu do UBS Pactual por descontentamento com a gestão do negócio e fundou o BTG Investments com outros investidores, com o objetivo de atuar como uma empresa global de investimentos4. Desde então, o BTG Pactual tem desempenhado um papel significativo no cenário financeiro, oferecendo uma ampla gama de serviços e contribuindo para o desenvolvimento econômico.

"Bradesco-#BBDC4- formando fundo e possível repique"O Banco Bradesco foi fundado em 1943, na cidade de Marília, interior do estado de São Paulo, com o nome de Banco Brasileiro de Descontos. Sua estratégia inicial consistia em atrair o pequeno comerciante, o funcionário público e pessoas de posses modestas, ao contrário dos bancos da época, que focavam apenas nos grandes proprietários de terras1. Ao longo dos anos, o Bradesco cresceu e se tornou uma das maiores instituições financeiras do Brasil, expandindo seus serviços e atendendo diversos segmentos da população. A matriz do banco foi transferida para o centro da capital paulista em 19462. Desde então, o Bradesco tem desempenhado um papel significativo no cenário bancário brasileiro, oferecendo uma variedade de serviços e contribuindo para o desenvolvimento econômico do país. 🏦💰