"Banco do Brasil-BBAS3- atento a perda de suporte e ajustes""Banco do Brasil-BBAS3- atento a perda de suporte e ajustes"

Sim, hoje toca um suporte importante em um dia em que todo o setor caiu e o Banco do Brasil caiu mais que todos os grandes bancos.

A perda da base do suporte se seguida 100%, algo que as vezes não atinge sua totalidade pode buscar a região de 19,00 reais, os 50% daria em torno de 20,10. Algo mais plausível.

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

Hoje

momento fundamentalista do banco do brasil

Resumo rápido: O Banco do Brasil (BBAS3) apresenta atualmente um P/L de 5,8, P/VP de 0,70, ROE de 12,1% e Dividend Yield de 5,4%, indicando uma ação barata em relação ao lucro e patrimônio, com retorno consistente e bom pagamento de dividendos.

Banco do Brasil S.A.(BBAS3)

13 de jan., 07:45 PM BRT·Mercado fechado

Seguindo

21,20BRL

-0,67 (-3,06%)

Hoje

1D5D1M1A5AMáximo

11:00

13:00

15:00

21,20

21,40

21,60

21,80

21,87

Alto21,82

Baixo21,05

Abrir21,78

Capitalização de Mercado121,49 bi

Vol39,31 mi

Volume Médio17,56 mi

P/L (TTM)—

Máximo de 52 semanas29,34

Mínimo de 52 semanas18,02

Ver mais

📊 Indicadores Fundamentalistas BBAS3

Aqui estão os principais números que ajudam a entender o momento fundamentalista do Banco do Brasil:

Indicador Valor Interpretação

Cotação atual R$ 21,20 Preço de mercado

P/L (Preço/Lucro) 5,8 Ação barata em relação ao lucro

P/VP (Preço/Valor Patrimonial) 0,70 Negociada abaixo do valor patrimonial

ROE (Retorno sobre Patrimônio) 12,1% Boa rentabilidade sobre o patrimônio

Dividend Yield 5,4% Atrativo para investidores de renda

Valor de mercado R$ 125,3 bi Grande porte, alta liquidez

Oscilação 12 meses -5,93% Desvalorização recente

Sources:

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

👉 Se quiser, posso comparar o Banco do Brasil com outros bancos listados na B3 (como Itaú e Bradesco) para mostrar qual está mais descontado ou com melhor potencial. Deseja que eu faça essa comparação?

faça as tabelas em forma de lista com emojis

Claro! Vamos transformar os indicadores fundamentalistas do Banco do Brasil (BBAS3) em listas com emojis para ficar mais visual e fácil de acompanhar:

📊 Indicadores de Valuation

💰 Cotação atual: R$ 21,20

📉 P/L (Preço/Lucro): 5,8 → ação barata em relação ao lucro

📊 P/VP (Preço/Valor Patrimonial): 0,70 → negociada abaixo do valor patrimonial

📈 Rentabilidade

🔄 ROE (Retorno sobre Patrimônio): 12,1% → boa eficiência

💵 Dividend Yield: 5,4% → atrativo para quem busca renda

🏦 Estrutura e Mercado

🌍 Valor de mercado: R$ 125,3 bilhões → grande porte e alta liquidez

📉 Oscilação 12 meses: -5,93% → queda recente

⚖️ Pontos de Atenção

🏦 Concorrência com outros grandes bancos (Itaú, Bradesco)

🏛️ Influência estatal nas decisões estratégicas

📉 Impacto do cenário macroeconômico (juros, inadimplência)

GOV

Corrida aos dividendos aquece o mercado e impulsiona o Ibovespa"Corrida aos dividendos aquece o mercado e impulsiona o Ibovespa"

📡 Radar de Proventos

💵 BDVD39 - Global X SuperDividend US ETF | BDR | Dividendo | Com: 02/12 | Pag: 16/12 | Bruto: R$0,190434 | Fech: R$47,63 | DY: 0,39%

💵 BSDV39 - Global X SuperDividend ETF | BDR | Dividendo | Com: 02/12 | Pag: 16/12 | Bruto: R$0,347312 | Fech: R$64,62 | DY: 0,53%

💵 BSRE39 - Global X SuperDividend REIT ETF | BDR | Dividendo | Com: 02/12 | Pag: 16/12 | Bruto: R$0,377203 | Fech: R$117,33 | DY: 0,32%

💵 C1IC34 - The Cigna Group | BDR | Dividendo | Com: 02/12 | Pag: 23/12 | Bruto: R$1,376313 | Fech: R$367,33 | DY: 0,37%

💵 F2NV34 - Franco-Nevada Corp | BDR | Dividendo | Com: 02/12 | Pag: 26/12 | Bruto: R$0,008238 | Fech: R$6,18 | DY: 0,13%

🏥 FLRY3 - Fleury S.A. | Ações | Dividendo/JCP | Com: 02/12 | Pag: 19/12 (JCP) | Bruto: até R$0,403658 | Fech: R$15,91 | DY: até 2,53%

🏢 SCAR3 - São Carlos Empreend. e Part. | Ações | Dividendo | Com: 02/12 | Pag: 11/12 | Bruto: R$7,100797 | Fech: R$27,33 | DY: 25,98% 🚀

🚚 TGMA3 - Tegma Gestão Logística | Ações | Dividendo | Com: 02/12 | Pag: 29/12 | Bruto: R$1,52 | Fech: R$39,39 | DY: 3,85%

🛢️ SLBG34 - Schlumberger Limited | BDR | Dividendo | Com: 02/12 | Pag: 15/01 | Bruto: R$0,733506 | Fech: R$98,09 | DY: 0,74%

🏦 ITUB3/ITUB4 - Itaú Unibanco | Ações | Dividendo/JCP | Com: 09/12 | Pag: 19/12 (Dividendo) | Bruto: R$1,868223 | Fech: R$37,97 / R$41,30 | DY: até 4,92%

⚙️ WEGE3 - WEG S.A. | Ações | Dividendo/JCP | Com: 03/12 | Pag: 12/12 | Bruto: até R$0,341700 | Fech: R$45,18 | DY: até 0,75%

🏭 UGPA3 - Ultrapar Participações | Ações | Dividendo | Com: 05/12 | Pag: 16/12 | Bruto: R$1,00 | Fech: R$21,59 | DY: 4,63%

🏋️ SMFT3 - SmartFit | Ações | JCP | Com: 05/12 | Pag: 13/01 | Bruto: R$0,841734 | Fech: R$25,91 | DY: 3,24%

💊 BLAU3 - Blau Farmacêutica | Ações | JCP | Com: 04/12 | Pag: 16/12 | Bruto: R$0,112561 | Fech: R$13,13 | DY: 0,85%

🥫 CAML3 - Camil Alimentos | Ações | Dividendo/JCP | Com: 04/12 | Pag: 12/12 | Bruto: até R$0,055706 | Fech: R$5,79 | DY: até 0,96%

💊 RADL3 - Raia Drogasil | Ações | Dividendo/JCP | Com: 05/12 | Pag: 29/12 (Dividendo) | Bruto: até R$0,084880 | Fech: R$23,46 | DY: até 0,36%

📌 Destaques:

SCAR3 com DY explosivo de 25,98%.

Itaú (ITUB3/4) e Ultrapar (UGPA3) com yields acima de 4%.

SmartFit (SMFT3) e Tegma (TGMA3) também chamam atenção com DY acima de 3%.

Resumo rápido: O Ibovespa (IBOV) está em alta neste início de dezembro porque muitas empresas estão antecipando a distribuição de dividendos antes da nova tributação que passa a valer em janeiro de 2026. Essa corrida aos dividendos impulsiona o mercado, já que investidores buscam aproveitar os pagamentos ainda isentos.

📈 Por que o IBOV está subindo?

Mudança no Imposto de Renda: A reforma sancionada prevê que, a partir de 1º de janeiro de 2026, dividendos acima de R$ 50 mil por mês terão alíquota de 10%.

Isenção até dezembro de 2025: Dividendos relativos a resultados apurados até 31 de dezembro de 2025 continuam isentos.

Corrida das empresas: Grandes companhias como Vale e Itaú anunciaram pagamentos extraordinários para aproveitar a janela de isenção.

Volume expressivo: Estima-se que os dividendos distribuídos neste fim de ano somem até R$ 85 bilhões.

⚖️ Impactos da tributação

Contribuintes de alta renda: Pessoas físicas com rendimentos mensais acima de R$ 50 mil passam a pagar imposto sobre dividendos.

Investidores estrangeiros: Também terão retenção de 10% sobre valores distribuídos.

Transição até 2028: Há regras adicionais que ajustam a tributação progressivamente, afetando inclusive empresas do Simples.

🔎 Reflexos no mercado

Valorização do IBOV: A antecipação de dividendos aumenta a atratividade das ações, elevando a demanda e puxando o índice.

Liquidez maior: Com mais investidores buscando dividendos, há maior movimentação no mercado.

Efeito temporário: Esse impulso pode ser concentrado em dezembro, já que em janeiro a tributação começa a reduzir o apelo dos dividendos.

👉 Em outras palavras, o rali do IBOV neste mês é um movimento de ajuste estratégico das empresas e investidores diante da nova regra tributária.

📊 Setores em destaque

Financeiro (bancos):

Banco do Brasil (BBAS3), Itaú (ITUB3/ITSA4) e Bradesco (BBDC3/4) estão distribuindo JCP e dividendos extraordinários.

Esse setor é tradicionalmente o maior pagador de proventos e responde por boa parte da liquidez do índice.

Energia elétrica:

Empresas como CEEB, CEBR e outras distribuidoras regionais estão com dividend yields elevados, alguns acima de 10%.

O setor elétrico é conhecido pela previsibilidade e forte geração de caixa, o que favorece dividendos robustos.

Mineração e siderurgia:

Vale (VALE3) e Gerdau (GGBR4/GOAU4) anunciaram pagamentos relevantes.

A alta dos preços de minério e aço em 2025 fortaleceu os resultados e permitiu antecipar dividendos.

Telecomunicações:

Vivo (VIVT3) aparece na agenda com distribuição de proventos.

O setor busca manter atratividade em meio à competição e investimentos em 5G.

Indústria e saúde:

Weg (WEGE3), referência em bens de capital, e Fleury (FLRY3), do setor de saúde, também figuram entre os pagadores.

Mostram que a corrida não se limita a setores tradicionais, mas se espalha por diferentes segmentos.

"BBAS3: Liquidez Institucional segura !? mas 20,50 está ai""BBAS3: Liquidez Institucional segura !? mas 20,50 está ai"

Esta é uma provocação que fizemos agora.

BANCO DO BRASIL (BBAS3) – Projeção Técnica para R$20,50

Resultado 3T25: O Banco do Brasil apresentou desempenho aquém das expectativas, com lucro líquido consolidado de aproximadamente R$3,80 bilhões, refletindo pressão sobre margens e elevação do custo de crédito.

Rentabilidade: O ROE (Return on Equity) reportado foi de 8,40%, nível inferior ao histórico da instituição, indicando menor eficiência na geração de valor ao acionista.

Qualidade da carteira de crédito: A inadimplência permanece em trajetória ascendente e ainda não apresenta sinais claros de estabilização para o 4T25, o que adiciona risco à precificação futura.

Guidance: As projeções divulgadas pelo banco não sustentam o movimento altista recente, sugerindo descolamento entre preço de tela e fundamentos.

Análise Técnica

O ativo apresenta estrutura gráfica de realização , com formação de pivô de baixa e possibilidade de extensão do movimento até a região de R$20,50.

Caso haja rompimento consistente desse patamar, espera-se entrada de fluxo comprador institucional, preparando o papel para o 1T26, período sazonalmente mais robusto em termos de resultados.

A liquidez elevada de BBAS3 favorece a absorção de ordens de grande volume, indicando presença de players institucionais sustentando o preço e evitando correções mais abruptas.

Considerações Estratégicas

O movimento atual deve ser interpretado como precificação antecipada de cenários futuros, ainda que não corroborados pelos dados fundamentalistas.

A manutenção de posições relevantes por investidores de grande porte sugere defesa técnica das cotações, o que pode abrir espaço para operações táticas de curto prazo.

O monitoramento do guidance revisado e da evolução da inadimplência será determinante para validar ou refutar a continuidade da tendência altista.

📊 Em resumo: BBAS3 apresenta dissonância entre fundamentos e preço, mas o setup gráfico aponta para teste da faixa de R$20,50, com potencial entrada de força compradora caso haja rompimento.

"COMO FICA BBAS3 COM LUCRO LÍQUIDO 2T2025 +- 2,90 B."Análise:

O que Esperar do Mercado Amanhã?

Este número de 4,05x é extremamente revelador. Ele nos diz o seguinte:

O Mercado "Acertou" o Pessimismo: Um P/L de ~4,0x é muito próximo do múltiplo em que o banco negociava no final de 2024 (3,91x). Isso significa que a forte queda no preço da ação foi, neste cenário, um movimento racional e preciso do mercado, que antecipou corretamente a magnitude da deterioração do lucro. A tese de que o mercado vendeu em pânico perde força; ele vendeu com base em uma projeção que se confirmaria.

O Foco do Mercado Muda Imediatamente: Se este número for confirmado, a discussão sobre o resultado do 2T25 acaba na hora. O mercado já o precificou. Toda a atenção se voltará para o futuro. A pergunta-chave deixará de ser "Quão ruim foi o trimestre?" e passará a ser:

"Este é o fundo do poço?"

A Reação do Preço Amanhã Dependerá do "Guidance":

Cenário Negativo (Ação pode cair mais): Se a diretoria, na teleconferência de resultados, sinalizar que a crise do agro continua, que mais provisões serão necessárias no 3T25 e revisar para baixo suas projeções para o ano (o "guidance"), o mercado entenderá que o "L" do P/L vai cair ainda mais. Neste caso, mesmo a R$ 19,24, a ação pode ser considerada "cara" e sofrer novas quedas.

Cenário Positivo (Ação pode estabilizar ou subir): Se a diretoria disser que o 2T25 foi o "pior trimestre", que as maiores provisões já foram feitas e que esperam uma melhora gradual para o segundo semestre, o mercado pode interpretar que o lucro "bateu no fundo". Neste caso, um P/L de 4,05x sobre um lucro que parou de cair pode ser visto como uma grande oportunidade de compra, e o preço poderia encontrar um piso sólido neste patamar ou até iniciar uma recuperação.

Em resumo, um lucro de R$ 2,90 bilhões confirmaria as piores expectativas. A reação da ação a partir daí dependerá 100% da narrativa que a diretoria do banco construir para o futuro. Prepare-se para acompanhar de perto não apenas o número do lucro, mas principalmente os comentários e as projeções da administração na teleconferência de resultados.

Análise da Evolução Trimestral:

Estabilidade em 2024: O ano de 2024 demonstrou uma notável consistência, com o lucro trimestral variando muito pouco, sempre na casa dos R9,3 a 9,6 bilhões. Isso refletiu um período de forte rentabilidade e previsibilidade.

O Ponto de Virada no 1T25: O primeiro trimestre de 2025 marca uma quebra clara nessa tendência, com o lucro caindo para R$ 7,4 bilhões.

*Motivo da Queda: Conforme discutimos, essa redução não se deve apenas a uma piora operacional, mas é fortemente influenciada pela adoção da nova regra contábil (IFRS 9) e pelo aumento preventivo das provisões para perdas no crédito, principalmente no agronegócio.

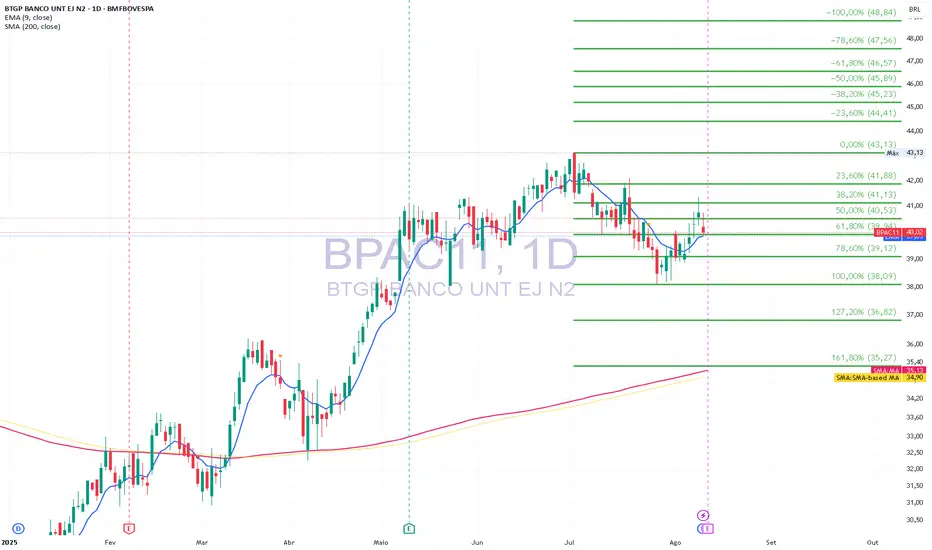

"BTG PACTUAL RESULTADO HISTÓRICO""O BTG Pactual alcançou um segundo trimestre de 2025 histórico, com recordes de receita e lucro impulsionados por um desempenho excepcional em praticamente todas as suas linhas de negócio."

Os dados foram extraídos diretamente do relatório de "Divulgação de Resultados do Segundo trimestre de 2025" do banco.

Tabela de Principais Múltiplos e Indicadores

Indicador/Múltiplo 2T 2024 2T 2025 Variação (a.a.)

Lucro Líquido Ajustado R$ 2,9 bilhões R$ 4,2 bilhões +42%

Receita Total R$ 6,0 bilhões R$ 8,3 bilhões +38%

ROAE Ajustado 22,5% 27,1% +4,6 p.p.

Índice de Eficiência Ajustado 37,3% 35,6% -1,7 p.p.

Índice de Basileia 16,2% 16,2% Estável

AuM e WuM Total R$ 1,7 trilhões R$ 2,1 trilhões +25%

Portfólio de Corporate & PME R$ 195 bilhões R$ 238 bilhões +22%

Fonte: Relatório de Divulgação de Resultados do 2T2025 do BTG Pactual.

Análise dos Indicadores

A comparação entre os dois períodos evidencia uma melhora substancial na performance do BTG Pactual:

Rentabilidade (ROAE Ajustado): O aumento de 4,6 pontos percentuais no ROAE, de 22,5% para 27,1%, é um dos principais destaques, indicando que o banco se tornou significativamente mais eficiente em gerar lucro a partir do seu patrimônio.

Eficiência Operacional: A queda no Índice de Eficiência de 37,3% para 35,6% é um sinal muito positivo. Quanto menor este indicador, mais eficiente é o banco na gestão de suas despesas em relação às suas receitas.

Crescimento e Capitalização: O crescimento expressivo de 25% nos ativos sob gestão (AuM e WuM) e de 22% na carteira de crédito para empresas demonstra a forte expansão das franquias de clientes.

Solidez: A manutenção do Índice de Basileia em 16,2% — bem acima do mínimo regulatório — mostra que o crescimento do banco foi realizado de forma sustentável, mantendo uma sólida posição de capital.

Apesar do resultado do segundo trimestre de 2025 (2T2025) do BTG Pactual ter sido excepcionalmente forte e ter superado as expectativas do mercado, alguns pontos merecem atenção ao analisar o balanço em detalhe. É importante notar que, embora positivos, esses pontos exigem monitoramento contínuo.

Pontos de Atenção no Resultado do 2T2025:

Despesas Operacionais Crescentes: As despesas operacionais totais atingiram R$ 3,26 bilhões no trimestre, um aumento de 15,9% em relação ao trimestre anterior. O banco atribui esse crescimento principalmente a um maior provisionamento de bônus, ligado diretamente à forte geração de receita, e ao aumento na amortização de ágio após a conclusão de aquisições, como a da Julius Baer. Embora o Índice de Eficiência tenha melhorado, o controle contínuo das despesas é crucial para manter a rentabilidade em patamares elevados.

Desempenho da Área de Asset Management: A receita da área de Gestão de Ativos (Asset Management) foi de R$ 624,1 milhões, uma redução de 15,1% em comparação com o primeiro trimestre de 2025. O banco explica que o trimestre anterior registrou uma contribuição acima da média de participações minoritárias em gestoras independentes. Apesar do crescimento anual de 13,9% e da forte captação líquida, essa queda trimestral indica uma certa volatilidade nas fontes de receita deste segmento.

Aumento do Risco de Mercado (VaR): A média diária do Value at Risk (VaR), que mede a perda potencial em condições normais de mercado, subiu para 0,22% do patrimônio líquido médio, em comparação com 0,16% no trimestre anterior. Segundo o relatório, isso reflete um "maior nível de risco assumido durante o período". Embora ainda em níveis considerados conservadores pelo banco, é um indicador que sinaliza uma maior exposição a oscilações do mercado.

Dependência do Cenário Macroeconômico: O próprio banco reconhece um "ambiente de mercado desafiador e volátil". O desempenho recorde em áreas como Investment Banking, impulsionado por um forte resultado em fusões e aquisições (M&A), pode não se repetir com a mesma intensidade caso o cenário macroeconômico se deteriore, impactando a confiança para novas transações.

Expansão da Carteira de Crédito: A carteira de crédito expandida cresceu 22% em um ano, atingindo R$ 237,9 bilhões. Embora o crescimento seja positivo e demonstre a robustez da franquia, uma expansão acelerada em um cenário de juros ainda elevados exige um monitoramento rigoroso da qualidade dos ativos e dos níveis de provisionamento para потерь para mitigar riscos de inadimplência futuros.

Em resumo, embora o resultado do 2T2025 seja indiscutivelmente robusto e elogiado por analistas, a atenção aos custos operacionais, à volatilidade em certas linhas de receita e aos riscos inerentes à expansão em um mercado complexo é fundamental para a sustentabilidade do forte desempenho do banco.

"RD Saúde RADL3 melhora EBITDA e tem margem estável no 2T2025"Com certeza. Aqui está um relatório que resume a análise que fizemos durante nossa conversa, com base nos dados dos documentos fornecidos.

Relatório de Análise Financeira – RD Saúde (RADL3)

Data: 16 de Outubro de 2023

Período de Análise: 1º Trimestre de 2024 a 2º Trimestre de 2025

Fonte dos Dados: Relatórios de Resultados Trimestrais da RD Saúde

1. Objetivo

Este relatório tem como objetivo consolidar os principais indicadores financeiros da RD Saúde, analisar a evolução do múltiplo Preço/Lucro (P/L) e interpretar sua tendência recente, com base nos dados financeiros divulgados pela companhia até o segundo trimestre de 2025 (2T25).

2. Desempenho Financeiro (1T24 - 2T25)

O desempenho da empresa nos últimos seis trimestres mostra uma variação tanto no lucro quanto no EBITDA. O 2T25 apresentou uma recuperação significativa no lucro em comparação ao trimestre anterior.

Período Lucro Líquido Ajustado (R$ milhões) EBITDA Ajustado (R$ milhões)

1T 2024 213,7 679,9

2T 2024 356,6 824,4

3T 2024 336,8 810,8

4T 2024 381,4 677,5

1T 2025 177,1 644,1

2T 2025 402,7 885,0

3. Análise do Múltiplo Preço/Lucro (P/L)

O indicador P/L foi calculado para avaliar o valor da empresa em relação ao seu lucro.

3.1. Cálculo do P/L para o 2T 2025

Preço (Valor de Mercado): R$ 25,5 bilhões

Lucro (Acumulado dos Últimos 12 Meses): R$ 1,298 bilhão

(Soma de 3T24, 4T24, 1T25 e 2T25)

Resultado (P/L): 19,65x

3.2. Análise da Tendência do P/L

Para determinar a tendência do indicador, foi feita uma comparação com o P/L do final do ano de 2024.

Indicador Final do 4T 2024 Final do 2T 2025 Tendência

P/L 25,22x 19,65x ↓ CAINDO

Interpretação:

A queda do P/L de 25,22x para 19,65x foi impulsionada por dois fatores principais:

Queda no Valor de Mercado: O valor de mercado da empresa diminuiu de R

32 ,5 bilhões∗∗ (𝑓𝑖𝑛𝑎𝑙𝑑𝑒2024)𝑝𝑎𝑟𝑎∗∗ 𝑅32,5 bilhões∗∗(finalde2024)para∗∗R 25,5 bilhões (2T25), uma redução de aproximadamente 21,5%.

Estabilidade do Lucro: O lucro acumulado nos últimos doze meses manteve-se praticamente estável, passando de R

1,288𝑏𝑖𝑙ℎ𝑎~𝑜𝑝𝑎𝑟𝑎𝑅1,288bilha~oparaR 1,298 bilhão.

Essa combinação indica que o preço da ação caiu de forma mais significativa do que o lucro da companhia, tornando o múltiplo P/L mais baixo.

4. Conclusão

A RD Saúde apresentou um Lucro Líquido Ajustado de R$ 402,7 milhões no 2º trimestre de 2025.

A análise do indicador P/L revela uma tendência de queda, saindo de 25,22x no final de 2024 para 19,65x ao final do 2T25. Essa redução sugere que a ação, em relação aos lucros que gera, ficou relativamente mais barata para o mercado no período analisado, devido principalmente à desvalorização do seu preço de mercado.

Balanço do Santander: Cautela com Provisões Pesa no Lucro Balanço do Santander: Cautela com Provisões Pesa no Lucro Trimestral, mas Melhora na Eficiência e Inadimplência se Destacam.

Análise Completa: Santander (SANB11) Divulga Resultados do 2º Trimestre de 2025 em Meio a Cenário Desafiador

São Paulo, 30 de julho de 2025 – O Santander Brasil (SANB11) abriu a temporada de balanços dos grandes bancos com a divulgação de seus resultados do segundo trimestre de 2025. Em um ambiente macroeconômico marcado por juros elevados e maior seletividade no crédito, o banco apresentou números que, embora demonstrem uma desaceleração em relação ao trimestre anterior, superam o desempenho do mesmo período de 2024 e reforçam a resiliência de sua estratégia.

Com o mercado atento, a ação da companhia (unit SANB11) fechou o pregão de ontem, 29 de julho, cotada a R$ 26,37.

Desempenho do 2º Trimestre de 2025: Lucratividade e Cautela

O banco reportou um lucro líquido gerencial de R$ 3,7 bilhões, representando uma queda de 5,2% em comparação com o primeiro trimestre de 2025, mas um avanço significativo de 9,8% em relação ao segundo trimestre de 2024. A rentabilidade sobre o patrimônio líquido (ROAE) ajustado atingiu 16,4%, uma retração de 1,1 ponto percentual na comparação trimestral, porém uma melhora de 0,8 ponto percentual na base anual.

Este resultado reflete uma postura mais cautelosa do banco, evidenciada pelo aumento da Provisão para Devedores Duvidosos (PDD), que cresceu tanto na comparação trimestral quanto na anual. Essa movimentação indica uma preparação para um cenário de maior risco de crédito, ainda que o índice de inadimplência acima de 90 dias tenha apresentado uma melhora, caindo para 3,1%.

A margem financeira com clientes foi um dos destaques positivos, com um crescimento de 11,3% em doze meses, impulsionada pela boa gestão de preços e volumes. As receitas de comissões e prestação de serviços também mostraram solidez, alcançando R$ 5,2 bilhões.

Evolução dos Principais Indicadores nos Últimos Trimestres

Para contextualizar o desempenho atual, é fundamental observar a trajetória dos principais indicadores do Santander ao longo dos últimos trimestres:

Indicador 3T24 4T24 1T25 2T25

Lucro Líquido (R$ bi) 3,7 3,9 3,9 3,7

ROE Gerencial 17,0% 17,2% 17,4% 16,4%

Carteira de Crédito (R$ bi) 663,5 682,7 682,3 675,5

Inadimplência (>90 dias) 3,2% 3,2% 3,3% 3,1%

Índice de Eficiência 38,9% 37,4% 37,2% 36,8%

P/L (Preço/Lucro) ~8,0 ~7,4 ~7,07 ~7,05

A tabela evidencia que, após uma recuperação robusta na virada do ano, o segundo trimestre de 2025 representou uma acomodação nos lucros e na rentabilidade. Por outro lado, o banco atingiu seu melhor índice de eficiência (36,8%) dos últimos três anos, sinalizando um controle de custos eficaz e os frutos da sua transformação digital.

Análise de Múltiplos: P/L em Nível Atrativo

Com o fechamento da ação em R$ 26,37 e o lucro acumulado nos últimos doze meses, o múltiplo Preço/Lucro (P/L) do Santander situa-se em aproximadamente 7,05 vezes. Este patamar é inferior ao observado nos trimestres anteriores, indicando que a ação está sendo negociada a um preço mais descontado em relação aos seus lucros. Para investidores de valor, um P/L mais baixo pode sinalizar um ponto de entrada interessante, considerando a solidez e a posição de mercado do banco.

Em suma, o resultado do Santander no segundo trimestre de 2025, embora sem grandes surpresas, confirma a capacidade do banco de navegar em um cenário adverso, mantendo a lucratividade e a solidez de seu balanço. A gestão prudente do risco de crédito e o foco contínuo em eficiência operacional são os pilares que sustentam a estratégia e devem continuar a guiar o desempenho da instituição nos próximos trimestres.

SANB11: Suporte Crucial à Vista – Um Ponto de Virada?SANB11: Suporte Crucial à Vista – Um Ponto de Virada?

SANB11 (28,73, -0,73%) também se mantém acima das MMS de médio e longo prazo, reforçando sua força estrutural. No entanto, as MMS de curto prazo estão inclinadas para baixo, apontando para uma correção iminente ou em andamento.

O ativo registrou um topo em 30,72 e formou uma estrutura que se assemelha a um topo duplo. Dado que esse padrão já se manifestou, a região de 28,76 surge como um ponto de suporte técnico vital para este movimento de realização de lucros.

A quebra desse suporte em 28,76 poderia desencadear uma correção mais acentuada, com o preço buscando o patamar de 27,32. Acompanhe de perto: a capacidade de SANB11 em segurar este suporte pode definir o próximo movimento da ação!

IBOV: Realização de Lucro Perspectivas para a Estrutura de AltaGRÁFICO DO DIA: 21/05/2025

IBOV: 137.881,27 (−1,59%)

O Índice Bovespa (IBOV) apresenta uma estrutura consolidada de alta. Recentemente, fez um topo histórico em 140.243,86 pontos. No momento, o índice está realizando lucro sobre a Média Móvel de 9 períodos (MM9). Em minha análise, essa realização pode atingir até 135.937,37 pontos sem comprometer a estrutura de alta de longo prazo.

Embora essa realização de lucro possa alterar a tendência de curto prazo, a estrutura de alta principal do IBOV permanece preservada.

O candle de fechamento demonstrou que, nesta faixa de preço atual, surgiram compradores, ainda que em pequena participação. Dessa forma, a impressão é que poderemos observar uma realização mais acentuada, com características de correção. Nessas faixas de preço, os compradores tenderão a dividir espaço com os vendedores em maior escala, indicando um período de possível consolidação ou lateralização antes de um novo movimento direcional.

Testes da Petrobras na Margem Equatorial devem começar em junho"Testes da Petrobras na Margem Equatorial devem começar em junho"

Há investidores posicionados aguardando alguma recuperação do Brent e de olho na Margem Equatorial.

O ativo está na região de 32,00 reais pressionando a região de resistência. O salto na quebra da resistência pode ser em torno de 5,50% na primeira etapa.

Este movimento pode acontecer neste curto prazo.

Petrobras passou pelo revés do resultado, queda na cotação do Brent e as diversas negativas em relação a exploração da Margem Equatorial .

BBAS3: "Comprados figura baixista em formação"BBAS3 27,98 -1,86%

BBAS3: "Comprados figura baixista em formação"

Ativo acima da MM200. MMS rápidas ficaram flat. Extremidades das MMS 9 ,21 viradas para baixo. O ativo está no momento desenhando uma figura baixista que só se concluirá quando tocar 26,72. Caso venha a acontecer, está sentado no stop ATR.

Para se libertar desta possibilidade baixista, precisa superar 29,00 reais.

PRIO3: Queda Livre Amplificada por Gap de BaixaO movimento de queda livre em PRIO3 foi significativamente intensificado pela ocorrência de um expressivo gap de baixa. Um gap de baixa é uma área no gráfico de preços onde não houve negociação entre o fechamento de um pregão e a abertura do pregão seguinte, com o preço de abertura sendo consideravelmente inferior ao fechamento anterior. Esse fenômeno geralmente indica um forte sentimento negativo por parte dos investidores e uma pressão vendedora acentuada.

A presença desse gap de baixa reforça a leitura de que o ativo está sob forte pressão e que a região entre o fechamento anterior ao gap e a abertura do pregão seguinte tende a atuar como uma resistência, dificultando uma recuperação rápida dos preços. Para que essa resistência seja superada, seria necessário um volume comprador expressivo e a formação de sinais técnicos de reversão robustos.

A negociação abaixo da média móvel de 200 períodos (MM200), já mencionada na análise anterior, combinada com esse gap de baixa, estabelece um cenário técnico ainda mais desafiador para PRIO3 no curto prazo. A ausência de negociação na faixa do gap sugere uma falta de interesse comprador naquele momento, o que pode levar mais tempo para ser preenchido.

A identificação de compradores na região dos R$ 33,90, embora seja um ponto de observação, precisa ser vista com ainda mais cautela diante da magnitude do gap de baixa. A capacidade dessa demanda em absorver a pressão vendedora e iniciar um movimento de alta significativo é questionável sem confirmações adicionais.

Contexto Macroeconômico:

A magnitude de um gap de baixa como o ocorrido em PRIO3 pode, por vezes, esta relacionada a eventos macroeconômicos significativos (tarifas Trump).

Este evento macroeconômico negativo, fez a deterioração repentina do cenário global gerando uma aversão ao risco generalizada nos mercados que poderá intensificar a pressão vendedora e contribuir para novas quedas.

Conclusão:

A ocorrência de um grande gap de baixa em PRIO3 agrava o cenário técnico de queda livre. Essa formação gráfica demonstra a intensidade do sentimento negativo. Embora a presença de compradores na região de R$ 33,70 seja um ponto a ser monitorado, a superação da resistência criada pelo gap exigirá um esforço comprador considerável e a confirmação de sinais de reversão. Investidores devem redobrar a cautela e aguardar por evidências mais concretas de um possível fundo, acompanhando de perto não apenas a evolução do gráfico, mas também os fatores macroeconômicos e notícias específicas que possam ter contribuído para esse movimento abrupto de baixa. A estratégia de "aguardar" torna-se ainda mais pertinente diante dessa configuração técnica.

IBOV: Possível perda a se confirmar da MM200 abre alerta!Análise Técnica do Ativo IBOV 127.256 em 04/04/2025

Data da Análise: 04 de Abril de 2025

O ativo IBOV, cotado em 127.256 pontos com uma variação de -2,96%, apresenta um cenário técnico que demanda cautela e observação atenta. As médias móveis rápidas ainda se encontram dentro de uma ordem cronológica típica de tendência de alta, com a MM9 acima da MM21, e ambas permanecem acima da MM200. Contudo, as pontas mais curtas demonstram um viés de baixa.

O preço do ativo rompeu a MM200, região que historicamente observamos a chegada de compradores. No entanto, o fechamento da sessão ocorreu próximo à mínima do dia, o que sugere uma pressão vendedora persistente. Diante deste cenário, torna-se crucial averiguar se teremos defesa na região da MM200.

Adicionalmente, a defesa da região de 126.465 não apresentou sinais robustos de reversão. Caso o IBOV fosse um ativo em nossa carteira, a estratégia prudente seria aguardar por confirmações antes de tomar qualquer decisão de compra. A expectativa seria observar se haverá a formação de um fundo consistente defendendo a MM200 ou se o mercado buscará patamares inferiores para encontrar suporte.

Para operações de venda (short), a recomendação é aguardar um repique (respiro) para montar posição na perda do suporte ou na execução de um pullback de baixa, que pode levar à formação de um pivô de baixa.

Identificamos também uma Linha de Tendência de Alta (LTA) do canal de alta que serve como balizador para o preço. Acompanharemos de perto o comportamento do ativo quando o preço atingir essa LTA, bem como a reação geral do mercado nesse ponto.

Considerações Finais:

Apesar da estrutura de médias móveis ainda sugerir uma tendência de alta de longo prazo, a recente perda da MM200 e o fechamento próximo à mínima do dia alertam para um potencial aumento da pressão vendedora. A defesa da região da MM200 e da LTA do canal de alta serão cruciais para definir o futuro movimento do preço. Operações de compra exigem confirmação de defesa e sinais de reversão, enquanto operações de venda podem ser consideradas em repiques ou na perda de suportes relevantes. A observação do comportamento do mercado nos pontos de suporte mencionados é fundamental para a tomada de decisões estratégicas.

IFCM3: UPSIDES EXPLOSIVOS e risco elevado , vai encarar?Relatório Técnico Atualizado

Ativo: IFCM3

Preço Atual: R$ 0,11 (com alta de 37,50%)

Análise:

Aquisição de participação:

O investidor Rafael Ferri adquiriu 7% das ações da Infracommerce. Essa aquisição pode indicar confiança no potencial de valorização da empresa e gerar interesse de outros investidores.

Essa movimentação de mercado, gera um aumento no volume de negociações do ativo.

O ativo IFCM3 demonstra um potencial de valorização significativo, com base em uma análise técnica detalhada. Após atingir um fundo de R$ 0,048, o ativo iniciou um movimento de recuperação, impulsionado por uma mudança na inclinação da Média Móvel Simples (MMS).

Pontos-chave:

Recuperação Robusta: O ativo mostra sinais claros de recuperação após atingir o fundo, indicando um possível ponto de inflexão.

MMS Ascendente: A MMS está se inclinando para cima, o que geralmente é um sinal positivo de força compradora e potencial alta de preço.

Alvos Ambiciosos: Diversos alvos de preço foram identificados, com um potencial de valorização de até 285%, atingindo R$ 0,418.

Alvo Imediato: O principal objetivo no curto prazo é superar a Média Móvel de 200 períodos (MM200), um indicador chave de tendência de longo prazo.

Risco e Recompensa: É crucial reconhecer que IFCM3 é um ativo com características de opção, o que implica em maior volatilidade e risco, mas também em maior potencial de retorno.

Atualizações:

Volume: O volume de negociação de IFCM3 tem aumentado nas últimas sessões, o que pode indicar um crescente interesse dos investidores.

Indicadores: O Índice de Força Relativa (IFR) e o Oscilador Estocástico estão mostrando sinais de sobrecompra, o que pode indicar uma possível correção de curto prazo.

Notícias: É importante acompanhar as notícias e eventos relacionados à empresa IFCM3, pois podem impactar significativamente o preço do ativo.

Conclusão:

IFCM3 apresenta uma oportunidade de investimento atraente, com um potencial de valorização significativo. No entanto, é fundamental ter em mente os riscos associados a ativos com características de opção. Recomenda-se realizar uma análise completa e considerar seus objetivos de investimento e tolerância ao risco antes de tomar qualquer decisão.

Reestruturação da dívida:

A Infracommerce fechou acordos com os principais credores para reestruturar sua dívida de cerca de R$ 641 milhões. Essa medida é crucial para a saúde financeira da empresa e pode impactar positivamente o preço das ações.

Este acordo com os bancos traz uma certa segurança para os investidores, pois evita medidas judiciais ou extrajudiciais contra a empresa.

Aquisição de participação:

Desenvolvimento de marketplace:

A Infracommerce fechou um acordo para desenvolver o marketplace dos Correios. Essa parceria pode impulsionar o crescimento da empresa e aumentar sua receita.

Essa parceria pode aumentar a exposição da empresa no mercado, e consequentemente aumentar o preço da ação.

Importância das notícias para o relatório:

Essas notícias fornecem informações atualizadas sobre a situação financeira da Infracommerce, as movimentações de investidores relevantes e as novas oportunidades de negócio.

Incluir essas informações no relatório técnico pode ajudar os investidores a tomar decisões mais informadas sobre o ativo IFCM3.

Lembre-se de que o mercado de ações é volátil e as notícias podem mudar rapidamente. É importante acompanhar as últimas atualizações e realizar sua própria análise antes de investir.

Disclaimer: Este relatório técnico tem fins informativos e não constitui recomendação de investimento.

Estrutura de Baixa em Disputa com posições FlatAnálise Técnica do WDOFUT: Estrutura de Baixa e Possíveis Reversões

WDOFUT 5759 + 0,26%

A estrutura de baixa ainda influencia os movimentos do ativo. As Médias Móveis Simples (MMS) de 9 e 21 períodos estão viradas para baixo e abaixo da média de 200 períodos. No atual momento, observamos uma aversão ao risco, sem grandes candles de alta e com predominância de candles de baixa. No entanto, é crucial não ignorar as mudanças no padrão. O que antes eram sequências de baixa praticamente verticais até 14/02/2025, agora apresenta respiros altistas, reduzindo a velocidade de correção e formando pequenos topos que indicam uma intenção de alargamento do movimento.

Após 14/02/2025, com o fechamento em 5757,70, os compradores começaram a montar posições gradualmente, gerando esses pequenos repiques. Na última semana, também observamos montagens de posições compradas.

Há um alvo que antes era factível em 5623,53, o ativo pode buscar esse nível com maior dificuldade devido ao contexto sazonal.

Acreditamos que chegamos a uma região onde o ativo pode formar um fundo ou entrar em posição flat consistente. O segundo trimestre se aproxima, trazendo consigo as medidas do governo americano, cujo impacto total ainda é incerto. Portanto, apesar da estrutura maior de baixa, observamos uma disputa no ativo que pode alterar o cenário.

ALTERAÇÃO da Velocidade de Alta do IBOV e realização técnica IBOV 131902,18 -0,94%

MMS 9, 21 viradas para cima. Setup altista armado e atuando no papel.

Ativo acima da MM 200. Tentou fazer movimento mais forte que o da inclinação do canal, mas, pelo momento, retorna para o canal de alta porque sua velocidade de alta no atual momento é igual ou um pouco menor. Tudo que aconteceu na sexta-feira, 28/03/2025, trouxe o preço de volta à MMS, aliviando a posição dos comprados. Esta ação ainda não foi motivada pela atitude dos shorts, mas é o investidor se protegendo do que pode vir a acontecer no fim de semana com novas declarações de Trump. Temos o dia 02 de abril como sendo ponto de partida para acabar com grande parte das expectativas e começar a operar com aquilo que temos de concreto.

Para os dias 31/03 e 01/04/2025, não será confortável se posicionar e é bem possível vermos o mercado ficar flat, na melhor das hipóteses, ou vir a fazer figura baixista com novas realizações/correções, requisitando a região de 130250.

MGLU3! Rejeição na Resistência Acende Sinal VermelhoAnálise Técnica: MGLU3 na Resistência

Ativo: MGLU3

Variação: +0,29%

Cotação: R$ 10,49 (Este valor precisa ser confirmado, pois pode ter sido um erro de leitura do texto original referente a outro ativo)

Análise das Médias Móveis:

Média Móvel de 9 períodos (MM9): Apresenta inclinação positiva, indicando momentum de curto prazo altista.

Média Móvel de 21 períodos (MM21): Também com inclinação positiva, reforçando a tendência de alta no curto prazo.

Média Móvel de 200 períodos (MM200): Recentemente rompida para cima, sinalizando uma potencial mudança na tendência de longo prazo de baixista para altista.

Níveis de Resistência:

O ativo atingiu a região de resistência em R$ 10,67, onde observa-se uma reação vendedora.

Padrões de Candlestick:

A análise dos candles recentes revela sinais de enfraquecimento da pressão compradora e aumento da força vendedora, caracterizados por candles pequenos e espaçados. Essa formação sugere uma possível dificuldade do preço em superar a resistência no curto prazo.

Cenário:

Diante da confluência da resistência em R$ 10,67 com os sinais de rejeição observados nos candles, o cenário para MGLU3 no curto prazo inclina-se para uma possível reversão ou consolidação abaixo desse nível. A incapacidade de romper a resistência com volume comprador consistente pode abrir espaço para um movimento corretivo.

Considerações:

Traders e investidores devem monitorar de perto a evolução do preço na região de R$ 10,67.

Um rompimento confirmado dessa resistência, acompanhado de volume significativo, invalidaria o cenário de reversão e poderia impulsionar o ativo a patamares superiores.

Caso a pressão vendedora se intensifique, o suporte mais próximo a ser observado encontra-se na região da MM200, que agora atua como um potencial suporte dinâmico.

ELET3: É topo ou inicio de Bandeira Altista , veremos. ELET3: É topo ou inicio de Bandeira Altista , veremos.

As médias móveis de 9 e 21 períodos (MMS 9.21) apresentam-se viradas para cima, indicando um setup altista armado. O ativo conseguiu superar o canal de alta, impulsionado por forte pressão compradora. Observa-se uma estabilização do preço na região de R$ 42,00, o que pode sinalizar o início de uma formação de bandeira ou um topo. A formação aparenta ser mais uma bandeira, devido à realização de lucro bastante tímida.

Uma bandeira, neste contexto, é formada por compradores que elevam o preço e, ao atingir um determinado alvo, uma pequena parcela realiza lucro, mantendo o ativo ainda na região de topo.

VIVT3 estrutura de baixa pesa sobre o ativoEstrutura pesada de baixa pesa sobre o ativo , as médias móveis 9,21 que estavam flats começa a apontar para baixo. O preço não consegue se libertar desta estrutura.

De olho na média móvel de 200 períodos está chegando e pode ser perdida nos próximos dias.

Temos possíveis alvos para estas quedas na região de 46,95 e com menor possibilidade agora a região de 45,27.

PETR4-Rompimento da LTA e Possível Alta no Curto PrazoPETR4 - R$ 36,80 + 1,55%

O ativo PETR4 demonstra uma tentativa de rompimento da Linha de Tendência de Alta (LTA), tendo-a perfurado na sexta-feira. No movimento anterior, formou-se uma bandeira de alta com alvo em R$ 37,76. Para que este cenário se concretize, os próximos movimentos devem ser de alta. Observa-se o comportamento das MMS de 9 e 21 períodos: a MMS de 9 está se aproximando da MMS de 21, que possuem inclinações opostas. O cruzamento da MMS de 9 pela MMS de 21 de baixo para cima indicaria que os preços dos últimos 9 dias superaram os preços dos últimos 21 dias, sinalizando uma tendência de alta no curto prazo.

LREN3 AINDA SOFRE COM RESULTADO DO 4º TRIMESTRE DE 2024O ativo ainda sofre o impacto da queda forte que teve por causa do balanço.

Observamos que houve estabilização do preço em R$ 10,80 que no meio do caos , parece ter achado fundo .

O fundo formado ficou arredondado. As médias móveis de 9 e 21 períodos estão longe do preço. Temos que ver se este movimento não é apenas o famoso repique.

Neste instante analisando a queda foi tão forte que o topo relevante está muito longe e temos que buscar alvos mais próximos em 11,76.

Isto já faria ultrapassar a média de 9 períodos e a aproximação da de 21.

Estamos em um momento que não seria surpresa se o ativo batesse nas médias e voltasse ao fundo, principalmente se o Payroll de hoje trouxer negatividade ao mercado.

CMIN3 TEM ESTRUTURA BAIXISTA CONSOLIDADA Grande estrutura baixista fez buscar a base do canal , perdeu a m MM200 e alterar as posições da de 9,21 para extremidades viradas para baixo.

Esta estrutura projeta 4,85, a mudança de tendência só vem acima de 5,56 caso resolva a fazer valer a onda compradora.

PETR4 CHEGOU EM REGIÃO DE VALOR MAS AINDA NÃO DÁ SINAIS...PETR4 CHEGOU EM REGIÃO DE VALOR MAS AINDA NÃO DÁ SINAIS... de ter chegado no fundo do movimento baixista.

O mercado ainda está digerindo o resultado do 4º trimestre de 2024. Hoje temos o preço do petróleo em baixa o que em termos tira pressão nos preços da gasolina e diesel , mas faz com que o seu produto de exportação também perca valor.

A pressão vendedora chegou em região de suporte que se estende até 35,66.

Temos que saber o que dará esta mistura de petróleo caindo, dólar querendo se apreciar, guidance para o 1º trimestre de 2025.