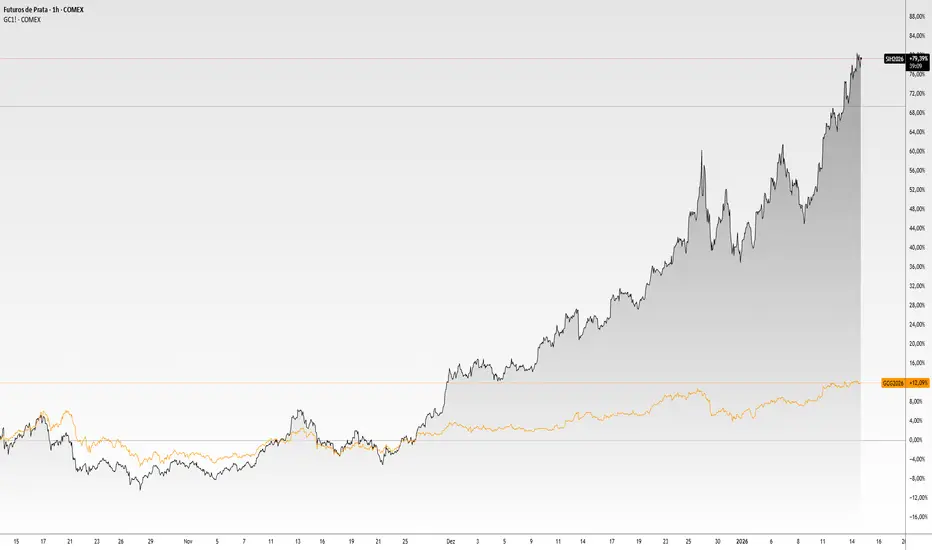

Prata subiu 25% em menos de 10 pregõesEm apenas 15 dias de 2026 já podemos ver a prata superando a marca de valorização de 25% no ano. Sendo que, olhando a janela do último mês, o metal precioso valorizou mais de 40% frente aos 6% de valorização do ouro. O que está acontecendo?

Elenco 3 motivos pelos quais a cotação do ouro e da prata será protagonista em 2026, e esses motivos passam por diversos setores e corroboram de forma conjunta uma demanda avassaladora.

O primeiro e mais simples são os níveis de estoque. Os metais são ativos físicos; eles existem no mundo real e estão estocados em algum lugar do mundo, sejam portos, bolsas de metais ou estoque da indústria. Diferente do ouro, a prata não é só reserva de valor. Ela é insumo crítico para eletrônicos, chips, energia solar, infraestrutura elétrica etc.

Os indicadores divulgados pelas casas que estocam dizem que as reservas de prata nas principais câmaras de Londres (LME) têm caído fortemente, pressionando o mercado físico. Houve retirada persistente de prata livre para negociações ou entrega, reduzindo o estoque disponível em Londres ao redor de níveis apertados. Na China (SHFE), os estoques de prata caíram para mínimos de uma década, outro sinal de que o metal “visível” está sendo drenado rapidamente. Pela lei da oferta e da demanda, quando maior a demanda por um produto escasso, mais o preço dele.

Segundo ponto é o chamado debasement , que de maneira simples significa a perda da confiança dos investidores em moedas fiduciárias, ou mais importante, nos títulos de dívida pública. Essa é uma crise crescente no mundo, e cada vez mais os investidores buscam reduzir sua posição em títulos públicos ou reduzir exposição grande a apenas uma moeda em específico, diversificando o risco.

O resultado direto do debasement é a fuga para chamados ativos reais. Ouro, prata, ímóveis, dentre outros e até mesmo Bitcoin, pela sua estrutura off the grid , sem controle governamental. A demanda pelos ativos financeiros pressiona ainda mais os preços para cima.

O terceiro ponto é a revolução por que estamos passando na indústria de tecnologia e elétrica. A IA é o assunto mais falado nos últimos 4 anos. Para sustentar um mundo em que a inteligência artificial domina, as empresas precisarão de chips mais capazes, mais centros de processamento de dados e mais energia elétrica. Isso traz uma demanda sem precedentes para metais básicos como cobre, prata, estanho, sucata, ferro, aço, dentre outros minerais básicos. As mineradoras não têm a capacidade de entregar tudo o que se estima necessário, o que aumenta a escassez percebida nos metais básicos, e assim consequentemente aumenta o preço dos metais.

Quando colocamos essas três forças lado a lado, estoques fisicamente apertados, perda estrutural de confiança no sistema monetário e uma demanda industrial que cresce mais rápido do que a capacidade de oferta, fica claro que o movimento da prata não é ruído, nem exagero especulativo de curto prazo. Ele é coerente.

Já vimos essa história antes, analisando isoladamente a razão Ouro x Prata, segue ganhando corpo para a prata exatamente como ocorreu em 2010. Naquela época a dívida pública explodia, os juros ficaram negativos e o remédio foi imprimir dinheiro. No gráfico, vemos a linha vermelha fortemente reduzindo a razão Ouro x Prata como ativo de hedge financeiro, por isso o preço sobe mais rápido do que o metal pode ser entregue.

Apesar de soar alarmante, as narrativas justificam uma sociedade moderna; podemos estar vendo uma crise de confiança em breve, mas o sistema deve se reajustar e retomar o crescimento independentemente do que venha a acontecer com os produtos financeiros.

GC

Porque a prata subiu 100% em 2025?O ouro teve uma disparada dramática este ano, à medida que as políticas econômicas pouco ortodoxas da administração Trump nos EUA levaram investidores e bancos centrais a buscar ativos de proteção. Mas, neste momento, é a prata que está roubando a cena.

Um aperto na oferta do metal precioso fez seu preço saltar 100% até o início de dezembro, enquanto o ouro subiu 60%. Ambos estão passando por uma forte demanda de investidores que querem se proteger contra turbulência política, inflação e fraqueza cambial.

Ao contrário do ouro, a prata não é apenas escassa e bonita: ela também possui inúmeras propriedades úteis no mundo real que a tornam um componente valioso em diversos produtos. Com estoques próximos das mínimas históricas e investidores ainda correndo atrás de mais, há risco de escassez que pode afetar múltiplas indústrias.

Quem precisa de prata?

A prata é um excelente condutor elétrico usado em placas de circuito, interruptores, veículos elétricos e baterias. A pasta de prata é um ingrediente crítico em painéis solares, e o metal também é usado em revestimentos para dispositivos médicos. Preços altos por um período prolongado podem corroer a rentabilidade dos usuários industriais e estimular a substituição da prata por outros metais.

Assim como o ouro, a prata continua sendo popular na fabricação de joias e moedas. China e Índia permanecem como os maiores compradores, graças às suas vastas bases industriais, grandes populações e ao papel importante que as joias de prata ainda desempenham como reserva de valor transmitida entre gerações.

Governos e casas da moeda também consomem grandes quantidades de prata para produzir moedas de investimento e outros produtos. Como ativo negociável, ela é muito mais barata que o ouro por onça, tornando-se mais acessível ao investidor de varejo, e seu preço tende a oscilar com mais intensidade durante ralis dos metais preciosos.

Por que a prata subiu tanto este ano?

A prata costuma se mover junto com o ouro, mas com variações mais violentas. Depois que o ouro disparou nos primeiros meses de 2025, alguns investidores apontaram para a razão esticada entre os preços dos dois metais, acima de 100 para 1. A aparente “barateza” da prata em relação ao ouro foi suficiente para atrair compradores para o metal branco.

Níveis elevados de dívida em grandes economias como EUA, França e Japão, somados à falta de vontade política para resolver esses problemas, também incentivaram investidores a aumentar posições em prata e outros ativos alternativos, em um movimento mais amplo de fuga de títulos governamentais e moedas, o chamado “debasement trade”.

Enquanto isso, a produção global de prata tem sido limitada pela queda na qualidade do minério e pelo baixo desenvolvimento de novos projetos. México, Peru e China — os três maiores produtores — vêm enfrentando obstáculos que vão de questões regulatórias a restrições ambientais.

A demanda global por prata tem superado a produção das minas por cinco anos consecutivos, enquanto ETFs lastreados em prata física seguem atraindo novos investimentos.

Especulações de que os EUA poderiam impor tarifas sobre a prata levaram a uma enxurrada de metal para cofres ligados à Comex, em Nova York, já que traders buscavam aproveitar os prêmios mais altos naquele mercado.

Isso contribuiu para a queda dos estoques disponíveis em Londres, o principal centro global de negociação à vista. Esses estoques foram ainda mais reduzidos quando mais de cem milhões de onças migraram para ETFs lastreados em prata física.

Os traders seguem atentos à tarifação do mercado de metais, como sendo um dos pontos focais.

Onde isso vai parar?

Diante desse cenário, a prata entrou em um ciclo em que qualquer choque (político, industrial ou especulativo) reverbera com força desproporcional. A estrutura frágil do mercado, combinada com estoques historicamente baixos e uma demanda que segue firme, mantém o metal em uma zona de volatilidade extrema.

Se o fluxo de investimento continuar pressionando a oferta física e a produção global não reagir, novos episódios de estresse e desequilíbrio são praticamente uma certeza. Em outras palavras: enquanto o ouro continua sendo o porto seguro clássico, é a prata que hoje carrega o dinamismo e o risco do momento.

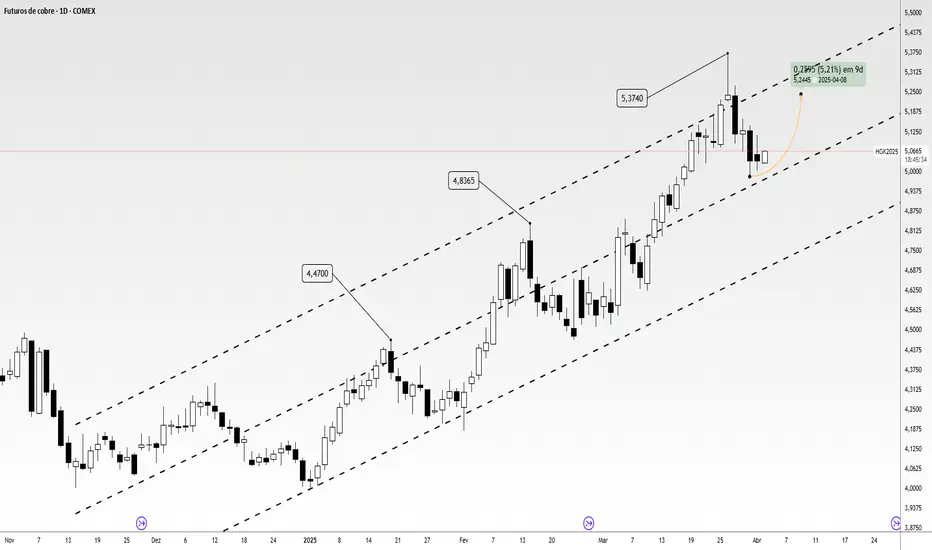

A alta no cobre é estruturalA alta do cobre parece ser uma tendência estrutural, impulsionada por uma nova fase da economia global — mais verde, elétrica e conectada. Apesar de oscilações de curto prazo serem inevitáveis, a tese de longo prazo permanece de alta.

Recentemente, a expectativa de tarifas nos Estados Unidos criou uma oportunidade de arbitragem entre os mercados americano e londrino. Traders têm aproveitado essa diferença ao enviar grandes volumes de cobre para os EUA, buscando se beneficiar dos preços mais altos por lá. Essa movimentação resultou na redução dos estoques nos armazéns da London Metal Exchange (LME), o que apertou ainda mais a oferta no mercado global, contribuindo para a elevação dos preços na LME.

O gráfico acima ilustra claramente o descolamento entre os preços cotados em Chicago e os cotados em Londres, considerando a medida por tonelada métrica.

As tarifas anunciadas por Trump tendem a sustentar os preços em patamares elevados, especialmente diante de uma oferta mais restrita e da demanda consistente da China — um consumidor voraz de cobre. Mesmo com o ambiente macroeconômico externo mais fraco limitando o potencial de alta dos preços do cobre na China, os fundamentos de curto prazo seguem resilientes, dando suporte a novas elevações.

No campo da demanda, espera-se que o consumo de cobre em 2025 continue demonstrando força, impulsionado pela transição energética acelerada em direção a fontes renováveis. Essa mudança de paradigma tende a aprofundar o desequilíbrio entre oferta e demanda no mercado de cobre.

Já pelo lado da oferta, as perturbações no setor de fundição vêm ganhando relevância e impactando os preços no curto prazo. A indústria chinesa de fundição de cobre, fortemente dependente de concentrados importados, é especialmente sensível a essas oscilações logísticas e regulatórias.

Voltando o olhar para o setor de metais como um todo, o ouro tem se mostrado surpreendentemente resiliente, mantendo uma escalada constante de preços e já consolidando níveis acima de 3.000 dólares por onça-troy.

Ao compararmos com o gráfico do cobre, nota-se uma correlação positiva entre o metal precioso e o metal básico, o que reforça o comportamento de valorização dos metais diante de incertezas geopolíticas e econômicas.

Quando adicionamos a prata à análise, fica ainda mais claro o movimento conjunto entre os três metais.

Porém, a leitura aqui é mais complexa. Se o risco de recessão aumenta com as tarifas, o preço do cobre pode cair por conta de uma demanda industrial menor, enquanto a prata pode subir, atuando como proteção (hedge). Por outro lado, se o mercado interpretar que essas tarifas pressionarão os custos — e, portanto, gerarão inflação — a prata também tende a se valorizar, dada sua função de proteção inflacionária.

Vale lembrar que a prata não está incluída no pacote de tarifas de Trump. Ademais, essas tarifas afetam principalmente o mercado físico de metais; os contratos futuros, por sua vez, podem ter liquidação financeira, o que abre espaço para comportamentos distintos entre os mercados.

Ainda assim, observar a correlação entre os metais é crucial em ciclos de expansão econômica. Cobre e prata geralmente sobem juntos, com a prata atuando também como metal industrial.

O gráfico da Fidelity Investments sobre ciclos econômicos mostra que a China está em fase inicial de expansão, enquanto outras economias estão encolhendo. Esse pode ser o ponto de partida de uma nova retomada no mercado de commodities industriais.

O ouro sinaliza preocupaçãoTalvez você já saiba mas não custa lembrar, o Ouro é um ativo de segurança, e ele não é uma segurança barata, afinal ele é menos eficiente que os títulos pois ele tem custo de custódia, com perdão da redundância. Esse custo faz que o ouro seja um ativo de segurança menos atrativo em um momento de combate a inflação, embora seja um ativo deflacionário, os títulos são mais seguros e estão pagando mais rendimentos no médio prazo.

Todavia, o ouro sinaliza uma preocupação importante para os mercados, visto que o cenário se agrava na política dos EUA e na Geopolítica da paz global.

Agravamento nos Estados Unidos

Para mim os Estados Unidos passa por uma crise no seu parlamento, onde recentemente o ex-Secretário do Congresso, Kevin McKarthy foi destituído de seu cargo por ter costurado um acordo para o aumento no teto de gastos.

Agora, o último Secretário, Jim Jordan acaba de deixar a cadeira após perder pela terceira vez voto por apoio do congresso.

Tudo isso trás insegurança para a renovação do teto de gastos agora em Novembro. O tamanho da dívida nos EUA é uma preocupação, e o fiscal pressiona os títulos americanos pedindo premio de risco.

Agravamento no Oriente Médio

A medida que o conflito se expande na região de Israel e Gaza, mais preocupações de um ambiente hostil e pressões inflacionárias causadas no mercado de energia.

A paz na Palestina é uma pauta importante para as alianças e a política de boa vizinhança que se vinha costurando naquela região, e o escalonamento dessa disputa deteriora as relações Israel, Egito, Irã e Arábia Saudita, e isso causa pressão no petróleo, que no fim do dia, trás pressão inflacionária.

A busca por segurança em títulos Americanos é real, mas a medida que há uma preocupação fiscal naquele país, os grandes fundos acabam preferindo pagar o custo de custeio do ouro para proteger seu dinheiro.

Gráfico

O Ouro estava em trajetória de queda no ano de 2023, e esta foi interrompida com o estouro do conflito no Oriente Médio. Dia 09/10 o preço já abriu com 1% de alta e assim se manteve subindo mais de 7% nos dias seguintes buscando novamente a região psicológica dos 2000 dólares.

Caso haja uma tempestade perfeita, isto é, um agravamento na crise fiscal dos EUA e um agravamento na guerra de Israel podemos ver o ouro buscando regiões de importância no passado, acima de US $2020. Projeto pontos baseado em memória que são US $2070, 2100 e 2150.

Futuros do Ouro no CanalBom dia.

Futuros do Ouro pegou um canal de alta e segue seu a caminho em busca dos níveis de retração da grande onda de alta.

Tivemos uma forte queda durante maior parte de 2018, o preço finalmente chegou no fundo de 1100. Agora o preço faz movimentos dentro de um canal de alta e mostrou força de superar 38% da fibonacci da grande onda. O preço pode buscar 50% confluente com 1260 e ano que vem até pode chegar aos 61% da fibo.

Oportunidade de compra até a resistência com muita paciência também. É bom ficar atento à potencial fraqueza do DXY que deve trazer capital par ao ouro.

Importante ressaltar que estamos em tendência de alta para o diário mas em tendência baixista no semanal:

Falou!