XAUUSD (H1) – Canal de alta intacto, correção a curto prazo...Contexto do mercado

Em 7 de janeiro, o ouro e a prata à vista sofreram pressão de venda de curto prazo.

O ouro à vista caiu para 4450–4455 USD/onça após um recente rali.

A prata à vista caiu abaixo de 79 USD, refletindo uma ampla realização de lucros de curto prazo em metais preciosos.

Esse recuo parece ser técnico e corretivo, e não uma reversão da tendência de alta mais ampla. O cenário macroeconômico continua sendo favorável: riscos geopolíticos, demanda de longo prazo dos bancos centrais e expectativas de uma política monetária mais fácil continuam a sustentar os metais preciosos.

Visão técnica – H1 (perspectiva da Lana)

O preço ainda respeita um canal de preço ascendente, mostrando uma estrutura de tendência saudável, apesar da atual retração.

Principais observações do gráfico:

O canal ascendente permanece válido; máximas mais altas e mínimas mais altas estão intactas.

O preço reagiu da metade superior do canal, acionando vendas de curto prazo em liquidez do lado da venda.

A linha do meio pontilhada e o suporte do canal estão atuando como zonas de reação dinâmica.

A recente queda parece ser uma varredura de liquidez / correção, e não um colapso.

Esse tipo de recuo é comum após pernas impulsivas fortes e muitas vezes proporciona uma melhor posição para a continuidade da tendência.

Níveis-chave a serem observados

Reação do lado da venda (pressão de curto prazo)

Perto da linha do meio do canal e resistência superior, o preço pode permanecer volátil.

Espere volatilidade enquanto a liquidez do lado da venda está sendo absorvida.

Zonas de interesse do lado da compra

4458 – 4463: Primeira zona de reação dentro do canal.

4428 – 4400: Suporte mais forte alinhado com a base do canal e a estrutura anterior. A aceitação acima dessas zonas favorece a continuidade da alta.

Ângulo fundamental

A fraqueza de curto prazo em ouro e prata é impulsionada principalmente pela realização de lucros após as altas recentes.

Os fundamentos mais amplos permanecem construtivos:

Incerteza geopolítica contínua

Forte demanda dos bancos centrais

Valorização do USD e sentimento de risco global

Esses fatores sugerem que quedas são mais propensas a serem oportunidades corretivas, não sinais de fim de tendência.

Mentalidade de negociação da Lana 💛

Evite perseguir o preço durante os recuos.

Respeite a estrutura do canal e espere que o preço alcance um valor atrativo.

Busque confirmação clara nas zonas de suporte antes de se envolver.

Enquanto o canal se mantiver, a viés de alta permanece válido.

Esta análise reflete uma visão técnica pessoal apenas para fins educacionais. Sempre gerencie o risco com cuidado.

Análise Fundamentalista

EURUSD M30🔵 EURUSD – M30

Após o preço realizar sweep de buy-side liquidity, observamos um CHoCH, indicando shift de fluxo e perda de força compradora.

O movimento atual caracteriza pullback corretivo, com o preço retornando para área de premium, possivelmente para mitigação de supply.

Estrutura atual:

Liquidez acima já varrida

CHoCH confirmado

Mercado trabalhando abaixo da estrutura

Correção em direção à zona de oferta

Expectativa SMC:

Mitigação de supply

Rejeição com deslocamento bearish

Continuidade para sell-side liquidity (SSL) abaixo

Alvo em ineficiência / zona institucional

📉 Viés: Bearish após reação em supply

⚠️ Aguardar confirmação de fluxo em TF menor

📚 Análise educacional FX:EURUSD

XAUUSD – H1📊 Leitura Técnica – SMC / ICT

1. Estrutura de Mercado (Market Structure)

O preço vem respeitando uma estrutura de alta no curto prazo, com HHs e HLs dentro de um canal ascendente.

No entanto, essa alta ocorre em direção a uma zona macro de oferta, o que caracteriza alta corretiva dentro de um contexto maior de distribuição.

2. Liquidity Sweep (Caça à Liquidez)

O topo projetado (marcado com o ponto vermelho) representa uma área clara de buy-side liquidity acima dos topos recentes.

Movimento típico de run on liquidity, onde o preço busca stops de compradores atrasados antes de uma possível reversão.

3. Zona de Oferta (Supply Zone)

A região cinza no topo é uma zona de oferta institucional, alinhada com:

Máximas anteriores

Extremidade superior do canal

Área premium do range

Forte confluência para distribuição .

4. CH (Change of Character)

O CH marcado à esquerda mostra o ponto onde o fluxo comprador perdeu força no passado.

Um novo CH em timeframes menores (M5/M15) dentro da zona de oferta será o gatilho técnico para vendas.

6. Contexto ICT

Preço em Premium Zone (acima de 50% do range)

Alvo lógico passa a ser:

Equal lows

Liquidez de sell-side abaixo

Retorno à média do range

No cenário atual, alguns fatores reforçam o viés de correção no Ouro:

Dólar americano (DXY) vem se fortalecendo com o mercado precificando juros elevados por mais tempo pelo Federal Reserve.

Alta nos yields dos Treasuries reduz a atratividade do ouro, que não oferece rendimento.

Tensões geopolíticas recentes já se encontram amplamente precificadas, diminuindo o fluxo de proteção.

Fluxo sugere reposicionamento institucional, com distribuição em zonas premium.

📉 Viés: Bearish após sweep + confirmação estrutural

⚠️ Análise educacional – não é recomendação de investimento

Invasão da Groenlândia: pares de moedas com o euro e refúgios...Invasão da Groenlândia: pares de moedas com o euro e refúgios seguros a serem observados

Nos últimos dias, Trump voltou a defender que os Estados Unidos deveriam controlar a Groenlândia e não descartou o uso da força.

Essa retórica está sendo levada mais a sério após a operação dos EUA na Venezuela, que levantou novas questões sobre a disposição de Washington de ignorar a soberania e as normas internacionais.

A Groenlândia é um território autônomo dentro do Reino da Dinamarca. O primeiro-ministro da Dinamarca afirmou explicitamente que uma aquisição pelos EUA significaria o fim da OTAN e, provavelmente, uma ruptura entre os EUA e a Europa.

Nada disso sugere ideias comerciais claras e unilaterais. A Dinamarca não usa o euro, mas sua coroa está intimamente ligada a ele. O EURDKK geralmente não se move muito, mesmo quando a Europa está sob pressão. O prêmio de risco geopolítico da Europa pode subir, o que poderia desencadear uma fraqueza do euro mais clara em relação ao CHF e ao JPY.

Relatório Técnico – PETR4 (Petrobras PN)Relatório Técnico – PETR4 (Petrobras PN)

"Petrobras sob pressão: petróleo fraco e ruído ambiental"

1. Contexto Macroeconômico e Setorial

Petróleo Brent: cotado em torno de US$ 60/barril, após queda superior a 20% em 2025.

Drivers globais: excesso de oferta, desaceleração da demanda mundial e pressões geopolíticas (Ucrânia, Venezuela).

Impacto para Petrobras: margens de exportação comprimidas e menor geração de caixa no curto prazo.

2. Evento Relevante – Vazamento na Foz do Amazonas

Incidente: vazamento de fluido de perfuração em poço exploratório.

Natureza: fluido biodegradável e de baixa toxicidade, sem impacto ambiental relevante segundo Petrobras/Ibama.

Consequências:

Operacionais: atrasos no cronograma de exploração em área estratégica (potencial de até 10 bilhões de barris).

Reputacionais: aumento da percepção de risco ambiental e regulatório.

Mercado: ruído negativo sobre o papel, reforçando pressão vendedora já existente.

3. Análise Gráfica

Preço atual: R$ 29,64.

Médias móveis:

EMA 9: R$ 30,50 (resistência imediata).

SMA 200: R$ 31,61 (resistência de médio prazo).

Suportes: R$ 29,00 e R$ 27,50.

Volume: elevado, reforçando força vendedora.

Tendência: viés de baixa no curto prazo, com possibilidade de lateralização caso suporte em R$ 29,00 seja mantido.

4. Análise Fundamentalista

Positivos:

Forte geração de caixa operacional.

Dividendos elevados, ainda atrativos frente ao setor.

Custos de produção competitivos.

Negativos:

Risco político e ingerência estatal.

Dependência do preço internacional do petróleo.

Ruídos ambientais e regulatórios (caso Foz do Amazonas).

Valuation: múltiplos descontados frente a pares globais, mas com prêmio de risco elevado.

5. Cenários Projetados para 2026

Otimista: Brent acima de US$ 75, retomada da exploração na Foz do Amazonas, PETR4 rompe R$ 31,60 e busca R$ 34–35.

Neutro: Brent entre US$ 60–70, lateralização entre R$ 28–31, dividendos sustentam atratividade.

Pessimista: Brent abaixo de US$ 55, novos ruídos ambientais/políticos, PETR4 perde R$ 29 e busca R$ 25–27.

6. Conclusão

O ativo PETR4 encontra-se em zona crítica de suporte, pressionado por petróleo barato e pelo ruído do vazamento na Foz do Amazonas.

Gráfico: tendência de baixa até romper R$ 31,60.

Fundamentalista: dividendos seguem atrativos, mas riscos políticos e ambientais limitam valorização.

Estratégia: perfil conservador deve priorizar dividendos; perfil agressivo pode buscar entradas em suportes, com stop ajustado.

📊 PETR4 – Tendência Atual

Com base no preço em torno de R$ 29,60, abaixo das principais médias móveis (EMA 9 em R$ 30,50 e SMA 200 em R$ 31,60), o ativo apresenta viés de baixa no curto prazo. O suporte imediato está em R$ 29,00, e caso seja perdido, pode buscar R$ 27,50.

No entanto, o movimento recente mostra sinais de lateralização entre R$ 28,00 e R$ 31,00, o que caracteriza uma tendência neutra se o suporte for respeitado.

👉 Em resumo:

Curto prazo: viés de baixa predominante.

Médio prazo: neutro/lateral, dependendo da sustentação do suporte em R$ 29,00

Morning Call - 06/01/2026 - Ativos se Estabilizam após RecordesAgenda de Indicadores:

10:00 – BRA – PMI do Setor de Serviço

10:00 – DE – IPC da Alemanha

11:45 – USA – PMI de Serviços S&P Global

15:00 – BRA – Balança Comercial

18:30 – USA – Estoques de Petróleo Bruto Semanal API

Agenda de Autoridades:

10:00 – USA – Thomas Barkin, do Fed de Richmond (Não Vota), discursa na Conferência de Previsões Econômicas da Câmara de Comércio de Raleigh para 2026.

15:15 – USA – Geraldo Alckmin, Vice-Presidente, profere coletiva de imprensa falando sobre a Balança Comercial

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Balança Comercial: Impulsionada pelo forte desempenho das exportações do agronegócio e da indústria extrativa, a balança comercial brasileira deve encerrar dezembro com um superávit de US$ 7,1 bilhões, acelerando em relação aos US$ 5,842 bilhões registrados em novembro. Para o acumulado de 2025, o superávit deve ser em torno de US$ 65,0 bilhões, após ganho de US$ 74,6 bilhões em 2024.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam próximos da estabilidade nesta sessão, após o Dow Jones ter renovado sua máxima histórica ontem, sustentado pelas expectativas de um ambiente de juros mais baixos nos Estados Unidos.

No campo geopolítico, o mercado acompanha os planos do presidente Donald Trump de se reunir ainda nesta semana com executivos de grandes petrolíferas americanas para discutir um possível aumento da produção de petróleo na Venezuela. A sinalização reforçou o desempenho das ações do setor, com destaque para Chevron e Exxon, que se beneficiam da perspectiva de maior acesso à oferta e reposicionamento estratégico na região.

No mercado de juros, os contratos futuros negociados na CME indicam que 84% dos traders apostam na manutenção da taxa básica na reunião do Federal Reserve marcada para 28 de janeiro. Ontem, o presidente do Fed de Minneapolis, Neel Kashkari, chamou atenção para os riscos de uma deterioração mais rápida do mercado de trabalho, alertando que a taxa de desemprego pode “disparar” caso a economia perca tração.

Nesse contexto, o relatório mensal de empregos dos EUA, que será divulgado na sexta-feira, ganha peso adicional e deverá ser decisivo para calibrar as expectativas do mercado em relação aos próximos passos da política monetária americana.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operaram sem direção definida nesta terça-feira, após diversos índices terem renovado máximas históricas na sessão anterior. O movimento reflete um mercado que segue confiante nas perspectivas econômicas, mesmo diante da escalada das tensões geopolíticas globais.

Ao longo de 2025, os mercados europeus foram sustentados principalmente pela queda das taxas de juros e pelo forte aumento dos gastos com defesa. Embora analistas reconheçam que os retornos em 2026 possam ser mais moderados, o potencial de crescimento estrutural ainda permanece no radar dos investidores.

Comentário de Matthew Sherwood, da Economist Intelligence Unit: “Estamos nos acostumando com um cenário de incerteza elevada. Ainda existe um otimismo cauteloso, apoiado por iniciativas que continuam favorecendo o crescimento.”

No campo macroeconômico, os PMIs industriais confirmaram uma desaceleração do setor, mas seguem acima da linha de 50 pontos, indicando que a atividade ainda cresce, embora em ritmo mais moderado.

No Reino Unido, a perda de fôlego do PMI industrial reforçou as expectativas de cortes de juros pelo Banco da Inglaterra, o que acabou favorecendo o desempenho do FTSE 100 ACTIVTRADES:UK100 , mais sensível a um ambiente de política monetária mais acomodatícia.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados acionários da Ásia ampliaram os ganhos nesta terça-feira, acompanhando o movimento positivo observado em Wall Street. Os índices da China continental — Shenzhen SZSE:399001 , Shanghai SSE:000001 e China A50 FTSE:XIN9 — avançaram de forma consistente, assim como o Hang Seng HSI:HSI , em Hong Kong. No Japão, o Nikkei TVC:NI225 também operou em alta, sustentado pelo bom desempenho do setor de tecnologia.

Na Coreia do Sul e em Taiwan, o desempenho foi ainda mais expressivo. Os índices Kospi TVC:KOSPI e TWSE 50 FTSE:TW50 renovaram máximas históricas, impulsionados por fortes ganhos nas ações ligadas à cadeia global de semicondutores. A TSMC avançou 2,3%, enquanto a SK Hynix disparou 4,3%, refletindo o apetite contínuo dos investidores por empresas expostas ao ciclo de investimentos em inteligência artificial.

De maneira geral, os traders optaram por deixar em segundo plano a instabilidade política na Venezuela e concentraram suas atenções nos próximos dados macroeconômicos dos Estados Unidos, além da continuidade do boom de investimentos em IA, que segue dando sustentação ao sentimento positivo nos mercados globais.

Na região do Pacífico, o ASX ASX:XJO da Austrália destoou do movimento positivo e encerrou o pregão em queda de 0,5%. O índice foi pressionado principalmente pelos setores financeiro, de saúde, comércio e transporte, enquanto o segmento de mineração conseguiu registrar mais uma sessão de ganhos, apoiado pela valorização das commodities.

Crise na Venezuela Impulsiona Preços do Ouro

Os preços do ouro subiram ligeiramente nas primeiras negociações de terça-feira, depois de terem registado ganhos superiores a 2% na sessão anterior. O metal precioso continua a ser apoiado por expectativas cada vez mais dovish em relação à Reserva Federal, após a divulgação de dados fracos dos PMIs da indústria transformadora dos EUA, que reforçaram as preocupações de que a maior economia do mundo possa estar a abrandar e alimentaram as expectativas de cortes nas taxas de juro. A procura por ativos de refúgio também aumentou na sequência dos acontecimentos do fim de semana na Venezuela e das declarações subsequentes do Presidente Trump, que pareceram indicar a possibilidade de ações militares semelhantes noutros países. Neste contexto, não é surpreendente ver os preços do ouro a subir, com margem para novos ganhos. Ainda assim, é provável que os traders se mantenham cautelosos antes de assumirem posições longas de maior dimensão, aguardando a divulgação dos dados do mercado de trabalho dos EUA na sexta-feira, que se perfilam como um evento-chave para a formação de expectativas em torno da trajetória da política monetária da Fed.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Pode a Mobileye tornar 19M de unidades em dominância de mercado?A Mobileye Global Inc. garantiu um pipeline transformador de 19 milhões de unidades através de dois grandes acordos: 9 milhões de chips EyeQ6H para o ADAS de próxima geração de uma das 10 maiores montadoras dos EUA e um compromisso anterior da Volkswagen. Esta conquista surge num período desafiador, marcado por um declínio de 50% nas ações em 2025, mas sinaliza uma mudança fundamental no modelo de negócio da empresa. A transição da venda de chips de segurança básicos a 40–50 dólares por unidade para a oferta de uma plataforma abrangente "Surround ADAS" a 150–200 dólares por veículo representa um triplo potencial de receita, estabelecendo a Mobileye como um fornecedor de plataforma centrado em software, em vez de apenas um fornecedor de componentes.

A base técnica desta estratégia assenta no chip EyeQ6H, um processador de 7nm capaz de processar dados de 11 sensores, excluindo deliberadamente a dispendiosa tecnologia LiDAR. Este design consciente dos custos permite a condução em autoestrada sem mãos até 130 km/h para veículos de mercado de massa, consolidando múltiplas funções num único ECU e simplificando a produção das montadoras. A tecnologia proprietária Road Experience Management (REM™) da empresa, que recolhe dados de milhões de veículos para criar mapas de alta definição, proporciona uma barreira de propriedade intelectual substancial contra concorrentes como a Tesla e a Nvidia. As capacidades de atualização over-the-air garantem que a plataforma permanece atualizada durante todo o ciclo de vida do veículo.

No entanto, a Mobileye enfrenta ventos contrários significativos que moderam o entusiasmo dos investidores. Com 3.000 dos 4.300 funcionários baseados em Israel, a incerteza geopolítica afeta a avaliação e as operações, motivando uma recente redução de 5% na força de trabalho (200 funcionários). A concorrência de rivais chineses como a Huawei e a Xpeng, que estão a desenvolver soluções próprias, representa uma ameaça existencial à quota de mercado. A empresa caracteriza 2025 como um "ano de transição" fustigado por desafios de inventário, mas o massivo pipeline de encomendas e o modelo de receita melhorado posicionam 2026 como potencialmente crucial. O sucesso depende de uma execução impecável dos lançamentos de produtos e da capacidade de manter a liderança tecnológica enquanto navega pelas tensões geopolíticas e pela competição intensificada no espaço da condução autónoma.

Rotação de Liquidez XAUUSD sob Riscos Black Swan 2026XAUUSD H1 – Rotação de Liquidez Sob Riscos de Cisne Negro em 2026

O ouro está mais uma vez sendo impulsionado pela liquidez e incerteza macroeconômica. Embora a ação do preço em curto prazo esteja girando em torno de níveis-chave do Perfil de Volume, o pano de fundo mais amplo para 2026 está se moldando cada vez mais por riscos sistêmicos subestimados, frequentemente ignorados durante períodos de otimismo de mercado.

ESTRUTURA TÉCNICA

No H1, o ouro completou uma varredura acentuada de liquidez para baixo, seguida por um forte rebound, sinalizando uma absorção agressiva por parte dos compradores em níveis mais baixos.

O preço agora está girando dentro de uma estrutura de recuperação de curto prazo, com clusters de liquidez definindo claramente onde as reações são mais propensas a ocorrer.

O mercado está atualmente negociando entre a liquidez do lado vendedor acima e a liquidez do lado comprador abaixo, favorecendo uma execução baseada em faixa em vez de perseguir momentum.

ZONAS DE LIQUIDEZ CHAVE

Liquidez do lado vendedor / resistência:

4513 – Zona de venda POC

4487 – Área de scalping de venda VAL

Essas zonas representam um volume histórico pesado onde os vendedores defenderam o preço anteriormente. Reações aqui podem gerar recuos de curto prazo antes da continuidade.

Liquidez do lado comprador / suporte:

4445 – Compra POC

4409 – Zona de compra principal e suporte de liquidez

Esses níveis estão alinhados com áreas de valor onde a demanda entrou com força, tornando-os zonas críticas para a estabilização do preço.

COMPORTAMENTO DO PREÇO ESPERADO

Curto prazo: o preço deve continuar girando entre a liquidez de compra e de venda, criando oportunidades de duas vias.

Uma manutenção sustentada acima da liquidez do lado comprador mantém a estrutura bullish intacta.

Uma quebra limpa e aceitação acima da liquidez do lado vendedor abriria o caminho para um reteste dos níveis ATH.

CONTEXTUALIZAÇÃO MACRO & CISNE NEGRO – POR QUE 2026 É IMPORTANTE

2026 está se configurando para ser um ano de riscos ocultos de cauda, incluindo:

Aumento da pressão política do Presidente Trump sobre o Federal Reserve

Eleições chave nos EUA e em vários mercados emergentes

Risco elevado de uma bolha de ações de tecnologia impulsionada por IA devido a avaliações excessivas

Historicamente, ambientes marcados por estresse político, preocupações com a credibilidade do banco central e bolhas de ativos tendem a fortalecer a demanda por ativos reais, especialmente o ouro.

VISÃO DO QUADRO GERAL

O ouro permanece estruturalmente apoiado pela liquidez e incerteza macroeconômica

A ação do preço em curto prazo é tática e impulsionada por níveis

No longo prazo, o ouro continua a atuar como seguro contra riscos sistêmicos e políticos

Quando os mercados subestimam o risco, a liquidez muda silenciosamente. O ouro tende a se mover primeiro.

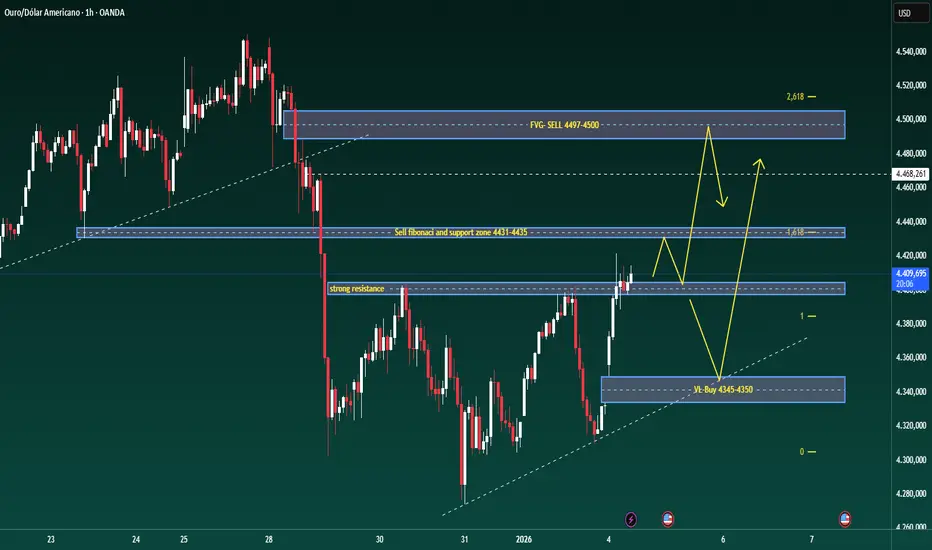

Reação de Liquidez XAUUSD H1 Após Pico GeopolíticoOuro subiu fortemente no início da semana, à medida que as tensões geopolíticas em escalada aumentaram a demanda por ativos de refúgio seguro, enquanto as expectativas de cortes adicionais na taxa do Fed continuaram a apoiar a narrativa otimista mais ampla. Do ponto de vista técnico, o preço está agora reagindo em torno de zonas-chave de liquidez e Fibonacci, em vez de seguir uma tendência impulsiva.

VISÃO TÉCNICA

No H1, o ouro experimentou uma venda acentuada seguida por uma recuperação, formando uma reação em forma de V que sugere uma limpeza agressiva de liquidez.

O preço está atualmente negociando abaixo das zonas de rompimento anteriores, indicando que a oferta permanece ativa em níveis mais altos.

A estrutura de mercado favorece vendas em altas no curto prazo, enquanto recuos mais profundos podem atrair novos compradores.

NÍVEIS CHAVES E COMPORTAMENTO DO MERCADO

Zonas de venda superiores (oferta e confluência de Fibonacci):

4497 – 4500 (zona de venda FVG, área premium)

4431 – 4435 (Fibonacci + suporte anterior convertido em resistência)

Essas zonas representam áreas onde os vendedores anteriormente entraram de forma agressiva, tornando-as níveis importantes de reação se o preço se recuperar.

Liquidez de compra inferior:

4345 – 4350 (Valor Baixo / zona de liquidez de compra)

Essa área se alinha com o suporte da linha de tendência e a acumulação anterior, tornando-se um nível chave a monitorar para uma reação otimista se o preço girar para baixo.

FLUXO DE PREÇO ESPERADO

Curto prazo: o preço pode continuar a se consolidar e girar entre resistência e liquidez abaixo, com uma ação de preço instável provavelmente.

Uma rejeição das zonas de resistência superiores poderia levar a um novo movimento para baixo em direção à liquidez de compra.

Se a liquidez de compra for absorvida e defendida, o mercado pode tentar outro movimento de recuperação.

CONTEXTO FUNDAMENTAL

A força do ouro é sustentada por dois fatores principais:

Aumento do risco geopolítico, que eleva a demanda por ativos de refúgio seguro.

Expectativas dovish do Federal Reserve, à medida que os mercados continuam a precificar cortes adicionais na taxa, reduzindo o custo de oportunidade de manter ativos que não geram rendimento, como o ouro.

Esses fundamentos suportam o ouro em prazos mais altos, mesmo à medida que correções técnicas de curto prazo ocorrem.

VISÃO GERAL

A tendência de médio prazo permanece construtiva devido ao suporte macroeconômico e geopolítico.

A ação do preço no curto prazo é impulsionada por zonas de liquidez e de reação, em vez de continuidade de tendência.

A paciência é a chave—deixe o preço interagir com níveis principais antes de se comprometer com o próximo movimento direcional.

Deixe o mercado mostrar a sua mão na liquidez.

Quem controla a Venezuela observa o Norte do Brasil05 de janeiro de 2026

— porque ali está uma das maiores reservas estratégicas do planeta

Eu parto do fato duro, mensurável, que incomoda qualquer análise superficial: o Brasil detém algo entre 20% e 25% das reservas conhecidas de terras raras do mundo, um volume que nos coloca consistentemente entre os dois maiores detentores globais, rivalizando em potencial com a própria China. Isso não é discurso nacionalista, é geologia. O detalhe que muda o jogo é que uma parte relevante desse potencial está concentrada justamente no Norte do país, com destaque para a Amazônia setentrional e para Roraima, uma região que, por coincidência nenhuma, faz fronteira direta com a Venezuela.

Quando falo em terras raras, não estou falando de minério comum. Estou falando de 17 elementos químicos críticos para a economia do século XXI: neodímio, disprósio, térbio, praseodímio, ítrio, cério, entre outros. Sem eles, não existe turbina eólica eficiente, não existe carro elétrificado em escala, não existe míssil de precisão, não existe radar moderno, não existe data center energético, não existe transição energética real. Terras raras não movem só máquinas, movem soberania tecnológica. Hoje, mais de 80% do processamento global desses elementos passa direta ou indiretamente pela China. Esse é o gargalo que o mundo tenta quebrar desesperadamente.

É aqui que o Norte do Brasil entra como peça central. Estudos geológicos recentes indicam que áreas específicas de Roraima apresentam concentrações excepcionalmente altas, muito acima da média mundial, com volumes que, se confirmados plenamente, colocam a região como uma das maiores fronteiras minerais ainda não exploradas do planeta. Em termos simples: o mundo não precisa apenas do nosso minério, precisa de uma alternativa sistêmica à dependência chinesa. E alternativas desse tamanho não aparecem todo ano.

Agora entra a variável política. A Venezuela não é o prêmio; ela é o facilitador estratégico. Quem exerce controle político, econômico ou operacional sobre a Venezuela não ganha acesso automático ao subsolo brasileiro, mas ganha algo quase tão valioso quanto isso: posição geográfica, inteligência regional e capacidade de pressão indireta. Controlar a Venezuela significa controlar um território que funciona como corredor, laboratório e antecâmara. Ali se testam rotas, narrativas, modelos de logística, discursos ambientais, sanções seletivas e até a temperatura diplomática da região. Isso reduz brutalmente o custo de leitura do Norte do Brasil como teatro estratégico.

Não se trata de atravessar fronteiras com caminhões ou soldados. Isso é papo de século passado. O jogo moderno acontece antes da perfuração: acontece no financiamento, na tecnologia de separação química, no domínio do processamento, nas regras ambientais internacionais, nos acordos de “cooperação” que parecem neutros, mas carregam cláusulas de controle. Quem controla o entorno influencia o ritmo, o formato e as condições da exploração. E em mercados estratégicos, controlar o como costuma ser mais poderoso do que controlar o onde.

A importância das nossas reservas para o mundo é simples de resumir: sem elas, a transição energética global fica refém de um único polo; com elas, o equilíbrio geopolítico muda. O Brasil tem capacidade de ser fiel da balança entre blocos, não apenas exportando minério, mas definindo padrões de processamento, cadeias industriais e acordos tecnológicos. É exatamente por isso que o interesse cresce, que o radar se intensifica e que a Venezuela, como fronteira politicamente condicionada, vira peça útil no tabuleiro.

O chão continua sendo nosso, ninguém discute isso seriamente. Mas o jogo não é sobre posse física, é sobre controle estratégico ao longo do tempo. Quem entende isso cedo protege melhor. Quem acorda tarde descobre que perdeu poder sem nunca ter perdido território.

Rafael Lagosta

WTI recua ligeiramente após intervenção na Venezuela

Os preços do petróleo WTI caíram mais de 1,5% no início da negociação de segunda-feira e encontram-se atualmente em torno dos 56,40 dólares por barril. A reação inicial dos mercados financeiros à intervenção dos EUA na Venezuela foi de otimismo cauteloso, refletindo a expectativa de que a remoção do presidente venezuelano possa conduzir a um realinhamento político do país em direção à esfera de influência norte-americana. No curto prazo, sobretudo no que diz respeito às exportações de petróleo, o cenário parece ser, em grande medida, de continuidade do status quo. A Venezuela detém cerca de 17% das reservas de petróleo do mundo, mas nos últimos anos a sua capacidade de extração e refinação de crude deteriorou-se significativamente. A produção atual é estimada em menos de um milhão de barris por dia, com aproximadamente metade a ser exportada — o que representa menos de 1% da oferta global. Neste contexto, e tendo em conta que, ainda antes do fim de semana, os analistas já antecipavam um excesso de oferta nos mercados globais de petróleo em 2026, a atual queda de preços não é surpreendente, com a perspetiva de médio prazo de uma maior entrada de petróleo venezuelano no mercado global a acentuar esta dinâmica.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Morning Call - 05/01/2026 - Exxon e Chevron sobem até 4% e 7%Agenda de Indicadores:

8:25 – BRA – Boletim Focus

12:00 – USA – PMI Industrial ISM

14:00 – USA – PIB do Fed de Atlanta

15:00 – BRA – Balança Comercial

Agenda Corporativa:

USA – discursos dos CEOs da Nvidia, Jensen Huang, e da AMD, Lisa Su, em evento em Las Vegas.

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 $ACTIVTRADES:MINDOLF2026

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — avançam nesta segunda-feira, com o setor de tecnologia liderando os ganhos, enquanto os traders monitoram os desdobramentos geopolíticos após a captura de Nicolás Maduro no fim de semana.

Com o retorno gradual dos investidores após o feriado de Ano Novo, a expectativa é de normalização dos volumes de negociação ao longo da sessão.

O mercado segue atento às repercussões do episódio envolvendo a Venezuela, depois que o presidente dos Estados Unidos, Donald Trump, afirmou no sábado que o país poderia ficar sob controle temporário americano, elevando a percepção de risco geopolítico e adicionando volatilidade aos ativos globais.

No campo da política monetária, os traders acompanham a agenda de dados econômicos em busca de sinais sobre o ritmo dos próximos cortes de juros. O destaque da semana será o relatório de emprego, que será divulgado na sexta-feira e pode influenciar diretamente as expectativas para o Federal Reserve.

No fim de semana, a presidente do Federal Reserve da Filadélfia, Anna Paulson, afirmou que novos cortes de juros podem levar mais tempo para ocorrer, após um ciclo intenso de flexibilização monetária no ano passado. Ainda assim, parte relevante do mercado continua precificando ao menos dois cortes de juros pelo Fed ao longo deste ano, mantendo o tema central para os próximos pregões.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operaram majoritariamente em alta nesta segunda-feira, com ganhos nos principais índices do continente, à exceção do FTSE 100 ACTIVTRADES:UK100 , do Reino Unido, e do CAC 40 ACTIVTRADES:FRA40 , da França, que são pressionados por uma liquidação no setor de consumo.

O movimento positivo foi impulsionado sobretudo pelos setores de defesa e mineração. Na esteira da captura de Nicolás Maduro na Venezuela, as ações de empresas de defesa chegaram a subir até 8%, atingindo o nível mais alto em cerca de dois meses, refletindo um aumento da percepção de risco geopolítico. Já as mineradoras avançaram até 4%, sustentadas pela alta dos preços dos minérios no mercado internacional.

No noticiário corporativo, a ASML, maior fornecedora global de equipamentos para a fabricação de semicondutores, registrou alta de 3,9% após a corretora Bernstein elevar sua recomendação de “desempenho em linha com o mercado” para “desempenho superior”. A casa também revisou de forma expressiva o preço-alvo da ação, de € 800 para € 1.300.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados acionários da Ásia-Pacífico encerraram esta segunda-feira em forte alta, com destaque para os índices Kospi da Coreia do Sul e TWSE 50 de Taiwan, que renovaram máximas históricas, impulsionados pelo renovado apetite por ativos ligados à inteligência artificial.

Apesar de parte do mercado acompanhar a captura do presidente venezuelano pelos Estados Unidos e as ameaças de ação militar envolvendo Colômbia e México, os traders optaram por ignorar o ruído geopolítico e redirecionaram o foco para o setor de tecnologia, especialmente semicondutores e IA.

Na Coreia do Sul, o Kospi TVC:KOSPI avançou 3,4%, sustentado pela forte valorização da Samsung, que subiu 7,5%, enquanto a SK Hynix ganhou 2,8%. No câmbio, autoridades reforçaram o compromisso de estabilizar o won, combatendo desequilíbrios estruturais. O ministro das Finanças, Koo Yun-cheol, acrescentou que o governo pretende oferecer incentivos fiscais para estimular investimentos de longo prazo no mercado acionário doméstico.

Em Taiwan, o TWSE 50 FTSE:TW50 fechou em alta de 2,3%, puxado principalmente pela TSMC, cujas ações dispararam 5,4%. O movimento acompanhou a forte alta do índice de semicondutores dos EUA, que subiu cerca de 4% na abertura de Wall Street na sexta-feira.

No Japão, o Nikkei TVC:NI225 subiu quase 3%, registrando o maior avanço em mais de dois meses, impulsionado pelo rali das ações ligadas à indústria de chips. A Advantest, fabricante de equipamentos para testes de semicondutores, saltou 7,8%, enquanto a Tokyo Electron avançou 7,6%.

No mercado de juros, o governador do Banco do Japão, Kazuo Ueda, afirmou nesta madrugada que seguirá elevando as taxas de juros, desde que a evolução da atividade econômica e da inflação permaneça alinhada às projeções do banco central.

Para Song Zhe, do BNP Paribas: "O investimento em IA nos EUA deve continuar sendo um fator importante para o setor de tecnologia na Ásia, mas o mercado está mudando de 'maiores gastos' para 'melhores retornos'. Ainda vemos uma expansão que levará vários anos: os provedores de hiperescala estão em uma corrida armamentista competitiva, e as limitações de energia, rede e memória tendem a prolongar os ciclos em vez de interrompê-los."

Na China, os principais índices — Shenzhen SZSE:399001 , Shanghai SSE:000001 , China A50 FTSE:XIN9 e Hang Seng HSI:HSI — apresentaram oscilação menor, encerrando o dia em alta moderada.

Na Austrália, o ASX ASX:XJO encerrou perto da estabilidade, com as mineradoras compensando a queda nos demais setores.

De penny stock a potência da tecnologia de defesa?A Ondas Holdings Inc. (NASDAQ: ONDS) executou uma subida notável de 30%, subindo dos mínimos de início de ano de $0,57 para perto do seu máximo de 52 semanas de $11,70. Esta recuperação dramática reflete mais do que o ímpeto do mercado; sinaliza uma transformação fundamental de uma coleção de ativos díspares numa plataforma unificada de tecnologia de defesa. O rebranding da empresa para "Ondas Inc." no 1º trimestre de 2026, juntamente com a sua relocalização estratégica para West Palm Beach, Flórida, sublinha o compromisso da gestão em estabelecer uma identidade coesa no setor aeroespacial e de defesa.

A trajetória de crescimento da empresa está ancorada em vitórias substanciais de contratos e num ecossistema de produtos em expansão. A Ondas garantiu um concurso governamental histórico para implementar milhares de drones autónomos para proteção de fronteiras, enquanto registou $16,4 milhões em encomendas de contra-UAS de grandes aeroportos europeus. Com metas de receita de pelo menos $110 milhões para 2026, representando um crescimento de 200% sobre os $36 milhões de 2025, a empresa está a posicionar-se para uma transição de visibilidade de small-cap para mid-cap. Esta previsão é apoiada por um backlog recorde de $23,3 milhões e um balanço fortalecido com $68,6 milhões em reservas de caixa.

A Ondas construiu vantagens competitivas através de aquisições estratégicas e tecnologia proprietária. A aquisição da Sentrycs trouxe capacidades avançadas de "Cyber-over-RF" que permitem a mitigação de drones sem interferência (non-jamming) — crítico para operações em ambientes urbanos densos. Combinado com a sua plataforma FullMAX para IoT de missão crítica e IP de ótica de precisão da SPO, a Ondas oferece soluções de autonomia multidomínio de ponta a ponta. O recente piloto de desminagem humanitária movido a IA da empresa no Médio Oriente, que identificou quase 150 itens perigosos em 22 acres, demonstra a versatilidade da sua tecnologia para além das aplicações de defesa tradicionais.

A mudança de regime na Venezuela pode significar mais barris,...A mudança de regime na Venezuela pode significar mais barris, não menos

O risco de manchetes indicaria que haverá caos no mercado de petróleo após a invasão da Venezuela e a extração de seu ditador para os EUA no fim de semana.

Mas os mercados já haviam começado a precificar as perturbações relacionadas à Venezuela. E as estimativas apontam que a produção venezuelana é de cerca de um milhão de barris por dia, o que representa menos de 1% da produção global, e as exportações têm estado mais próximas de cerca de metade disso nas últimas semanas.

Isso ajuda a explicar por que o movimento do petróleo pode ser limitado à alta.

Há também um cenário em que os preços caem em vez de subirem. Uma mudança de regime aumenta a possibilidade de uma maior produção venezuelana ao longo do tempo, se as sanções e as restrições ao investimento forem relaxadas. Trump disse que as principais empresas petrolíferas dos EUA começarão a investir bilhões para restaurar a produção. Atualmente, a Chevron é a única grande empresa americana a operar na Venezuela sob uma licença especial.

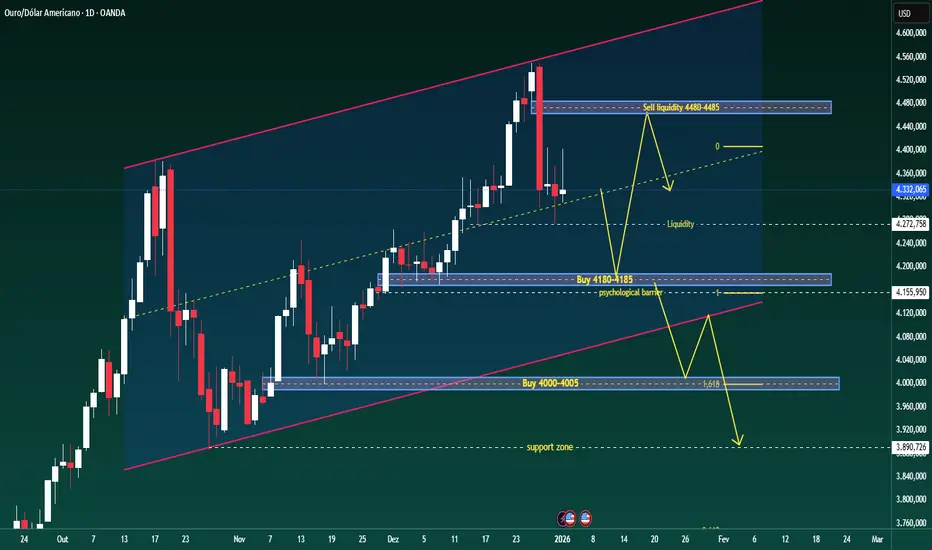

XAUUSD D1 – Rotação de Liquidez em Canal BullishRotação de Liquidez Dentro de um Forte Canal de Alta

O ouro permanece em uma clara tendência de alta de longo prazo no timeframe diário, negociando dentro de um canal ascendente bem definido. No entanto, a volatilidade recente sugere que o mercado está entrando em uma fase de correção driven by liquidez, em vez de uma reversão de tendência.

ESTRUTURA TÉCNICA

No D1, o preço ainda está respeitando o canal ascendente, com máximas mais altas e mínimas mais altas intactas.

A rejeição da parte superior do canal destaca a realização de lucros e a absorção de liquidez vendida perto de níveis premium.

A ação atual dos preços sugere uma rotação entre a liquidez superior (distribuição) e as zonas de valor inferior (acumulação).

ZONAS DE LIQUIDEZ CHAVE PARA OBSERVAR

Liquidez do lado da venda (zona premium):

4480 – 4485

Esta área representa um forte cluster de liquidez perto do canal superior e máximas de expansão anteriores, onde o preço mostrou uma clara rejeição.

Liquidez do lado da compra (zonas de valor):

4180 – 4185

Um nível psicológico e suporte médio do canal onde os compradores podem reentrar se o preço rotacionar para baixo.

4000 – 4005

Liquidez significativa de longo prazo e conjunção de Fibonacci perto da fronteira inferior do canal, atuando como um suporte estrutural chave.

COMPORTAMENTO DE PREÇO ESPERADO

Curto prazo: o preço pode continuar a flutuar e reequilibrar entre os pools de liquidez, com condições irregulares prováveis.

Médio prazo: enquanto o preço se mantiver acima do canal inferior, os recuos são considerados corretivos dentro da tendência de alta mais ampla.

Uma clara rejeição da liquidez de venda seguida de um movimento para a liquidez de compra seria um saudável reinício para a continuidade posterior.

PANORAMA FUNDAMENTAL E GEOPOLÍTICO

O risco geopolítico aumentou drasticamente após o ex-presidente Trump anunciar uma operação de larga escala dos EUA contra a Venezuela, incluindo a prisão do presidente Maduro.

Esse evento adiciona uma nova camada de incerteza aos mercados globais e reforça a demanda por ativos de refúgio seguro.

Historicamente, o aumento das tensões geopolíticas, combinado com um ambiente de dólar americano mais fraco, tende a apoiar os preços do ouro, especialmente em timeframes mais altos.

VISÃO GERAL DO CENÁRIO

A narrativa de alta de longo prazo do ouro permanece intacta

Os movimentos atuais são impulsionados pela rotação de liquidez, não por fraqueza

O risco geopolítico pode acelerar a alta uma vez que a fase corretiva se complete

A paciência continua sendo fundamental. Deixe o preço se mover entre as zonas de liquidez antes de se comprometer com o próximo movimento direcional.

FTSE 100 faz história ao ultrapassar a barreira dos 10.000 ponto

Esta manhã, o FTSE 100 fez história ao romper a barreira psicológica dos 10.000 pontos, atingindo um novo máximo histórico. Este desempenho superior, que destaca Londres face à abertura mais contida de Wall Street, é sustentado pelo superciclo das matérias-primas e pela valorização dos metais preciosos, que mantêm o ímpeto após os ganhos expressivos de 2025. A confiança dos investidores é reforçada pela robustez do setor aeroespacial e de defesa: empresas como a Rolls-Royce e a Melrose Industries sobem mais de 3%, capitalizando o ciclo global de investimento em segurança e aviação civil. Esta rotação para setores menos tecnológicos é vista com otimismo pelo mercado, uma vez que atenua o receio de uma concentração excessiva de capital nas empresas de inteligência artificial.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

XAUUSD (H2) – Liam Plano (02 Jan)Cena está se comprimindo em uma estrutura, aguarde a quebra da linha de tendência para escolher a direção 🎯

Resumo rápido

Após o forte BOS bearish, o ouro está se recuperando e se comprimindo dentro de uma estrutura diagonal (semelhante a um triângulo/bandeira). A abordagem limpa de hoje é a negociação de confirmação:

VENDA apenas após uma quebra confirmada da linha de tendência (4348–4350) como marcado em seu gráfico.

REAGINDO à oferta superior / zonas VAL (4460–4463 e 4513–4518).

COMPRA é secundária — apenas se o preço se mantiver no suporte chave de 4400–4405 e mostrar uma reação clara em timeframes menores.

Contexto macro (CME FedWatch)

Probabilidade do Fed manter as taxas em janeiro: 85,1%

Probabilidade de um corte de 25 bps em janeiro: 14,9%

Até março: probabilidade de corte cumulativo de 25 bps: 51,2%, manutenção 42,8%, corte de 50 bps 5,9%

👉 Isso mantém os mercados sensíveis às expectativas de USD / rendimentos. O ouro pode ter um salto técnico, mas picos de volatilidade são prováveis — então nos mantemos em níveis + confirmação.

Níveis Chave (do seu gráfico)

✅ Zona de venda 1: 4513 – 4518

✅ VAL de venda: 4460 – 4463

✅ Zona de reação / reversão: 4400 – 4405

✅ Gatilho de quebra: 4348 – 4350 (venda após quebra confirmada da linha de tendência)

Cenários de negociação (estilo Liam: negocie o nível)

1) Cenários de VENDA (prioridade)

A. VENDA na confirmação da quebra da linha de tendência

Gatilho: quebra limpa + fechamento abaixo de 4348–4350

Entrada: venda no reteste de volta à linha de tendência quebrada

TP1: 4320–4305

TP2: 4260–4240

TP3: extensão mais profunda (em direção à área 41xx) se o momentum expandir

Lógica: Esta é a mais clara “confirmação de tendência” em seu gráfico. Não persiga — deixe o preço confirmar primeiro.

B. VENDA na reação à oferta

Venda: 4460–4463 (VAL)

Venda mais forte: 4513–4518 (oferta premium)

Venda apenas com fraqueza/ rejeição visível no M15–H1.

2) Cenário de COMPRA (secundário – apenas reação)

Zona de compra: 4400–4405

Condição: manter a zona + imprimir mínimas mais altas em TF inferiores

TP: 4460 → 4513 (saia parcialmente)

Lógica: Esta é uma área chave de suporte/reversão. Se mantiver, o preço pode girar para testar a oferta acima antes da próxima decisão.

Notas chave

A compressão frequentemente cria falsos rompimentos — não negocie na faixa média.

Apenas dois jogos limpos: quebra 4348–4350 para vender com confirmação, ou recuo para 4460/4513 para vender a reação.

Qual é a sua tendência hoje: vendendo a quebra de 4348, ou esperando por 4460–4463 para uma venda de pullback mais limpa?

XAUUSD (H1) – Correção após máxima históricaLana se concentran en vender durante los rallys, esperando una zona de compra más profunda 💛

Resumen rápido

Estado del mercado: Fuerte venta después de no lograr mantenerse por encima del ATH

Marco de tiempo: H1

Estructura actual: Fuerte impulso bajista → retroceso correctivo en progreso

Sesgo intradía: Vender en retrocesos, comprar solo en soportes importantes

Imagen técnica (basada en el gráfico)

El oro imprimió un claro techo de distribución cerca del ATH, seguido de un fuerte desplazamiento bajista. Este movimiento rompió la estructura alcista a corto plazo y cambió el impulso hacia abajo.

El precio ahora está intentando un retroceso técnico, pero hasta ahora esto parece correctivo en lugar de impulsivo. Mientras el precio se mantenga por debajo de la resistencia clave, Lana considera esto como un entorno de venta durante los rallys.

Observaciones clave:

Fuerte vela bajista confirma la pérdida de control alcista

El retroceso actual se está moviendo hacia la liquidez previa + zona de reacción de Fibonacci

El mercado probablemente esté construyendo un máximo más bajo antes del siguiente movimiento

Niveles clave para operar

Zona de venta – configuración prioritaria

Vender: 4392 – 4395

Esta zona se alinea con:

Resistencia de la estructura previa

Área de retroceso de Fibonacci

Liquidez reposando por encima del precio actual

Si el precio alcanza esta zona y muestra rechazo, Lana buscará continuación de ventas.

Zona de compra – solo en soporte fuerte

Comprar: 4275 – 4278

Esta es una zona de soporte de un marco temporal más alto y el primer área donde los compradores pueden intentar volver a entrar. Lana solo considera comprar aquí si el precio muestra una reacción clara y estabilización.

Escenarios intradía

Escenario 1 – Rechazo en resistencia (preferido)

El precio retrocede a 4392–4395, no logra romper más alto y cae → continuación hacia abajo, apuntando a una liquidez más profunda.

Escenario 2 – Corrección más profunda y luego recuperación

Si la presión de venta se extiende, el precio puede barrer liquidez hacia 4275–4278 antes de formar una base para un mayor rebote hacia el nuevo año.

Tono del mercado

El movimiento reciente refleja toma de ganancias y reducción de riesgos después de un rally prolongado. Con la liquidez de fin de año disminuyendo, la acción del precio puede seguir siendo volátil y engañosa, haciendo que el trading basado en zonas sea esencial.

Este análisis refleja la visión técnica de Lana y no es un asesoramiento financiero. Siempre gestiona tu propio riesgo y espera la confirmación antes de entrar en operaciones 💛

Pequenos satélites podem criar uma nova potência de defesa?A Rocket Lab transformou-se de uma provedora nichada de lançamentos de pequenos satélites em um ativo estratégico de segurança nacional, encerrando 2025 com 21 lançamentos bem-sucedidos do Electron e uma impressionante alta de 175% nas ações. A evolução da empresa culminou em um contrato de US$ 816 milhões da Agência de Desenvolvimento Espacial para construir 18 satélites para detecção de ameaças de mísseis hipersônicos, sinalizando sua emergência como contratante de defesa primária. Essa estratégia de integração vertical posiciona a Rocket Lab como uma jogadora crítica em uma era em que a soberania da cadeia de suprimentos se tornou primordial para a prontidão militar.

O centro tecnológico das ambições da Rocket Lab para 2026 é o foguete Neutron, um veículo de lançamento médio capaz de levar 13.000 quilogramas à órbita terrestre baixa. Programado para seu voo inaugural em meados de 2026, o Neutron apresenta o design inovador de carenagem "Hungry Hippo" e motores Archimedes impressos em 3D, visando o lucrativo mercado de mega-constelações atualmente dominado pelo Falcon 9 da SpaceX. Esse salto tecnológico, combinado com mais de 550 patentes globais cobrindo inovações críticas em propulsão e estruturas, cria uma forte barreira de propriedade intelectual que os concorrentes não podem replicar facilmente.

A trajetória financeira sublinha essa transformação: analistas projetam crescimento de 52,2% no EPS para 2026, alcançando US$ 0,27 por ação e superando dramaticamente gigantes aeroespaciais tradicionais como Lockheed Martin (0,6%) e Northrop Grumman (-7,6%). Uma potencial IPO da SpaceX com valuation de US$ 1,5 trilhão poderia desencadear uma reavaliação em todo o setor, com a Rocket Lab como a única alternativa integrada verticalmente negociada publicamente. Wall Street respondeu de acordo, elevando alvos de preço para US$ 90 à medida que a empresa fecha a lacuna entre a agilidade de startup e a escala de titã aeroespacial, com contratos de defesa prontos para dominar sua mistura de receitas.

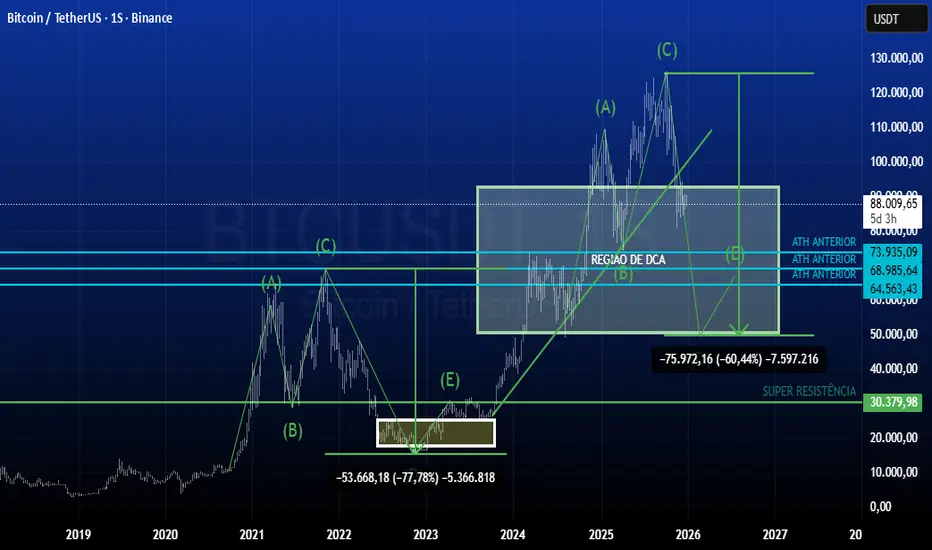

ANALISE BITCOIN - 2026 teremos um Inverno Cripto severo?Análise do Bitcoin para o Ciclo 2026: Fim da Festa ou Apenas um Intervalo?

Com base no cenário de encerramento de 2025 e projeções macroeconômicas para 2026, aqui está uma análise detalhada dividida em fundamentos, técnica e cenários de preço.

1. O Contexto Atual (Virada 2025/2026)

O Bitcoin encerra 2025 com um gosto agridoce. Após atingir uma máxima histórica (ATH) próxima de US$ 126.000 em outubro de 2025, o ativo sofreu uma correção severa de ~30%, negociando agora na faixa de US$ 88.000 a US$ 93.000. O sentimento mudou de euforia para cautela extrema ("Extreme Fear").

2. Análise Fundamentalista: O Cabo de Guerra

Para 2026, os fundamentos mostram uma batalha entre a liquidez global e a exaustão do ciclo de 4 anos.

Fatores Altistas (Bullish)

Institucionalização Vertical: Diferente de 2021, o mercado agora possui ETFs à vista e tesourarias corporativas (empresas comprando BTC para o caixa). Isso cria um "piso" de preço mais alto. A expectativa é que 2026 veja a entrada massiva de fundos de pensão e soberanos.

Macroeconomia e Juros: O mercado projeta que o Federal Reserve (EUA) continue cortando juros em 2026 para evitar recessão. Juros menores = Dólar mais fraco = Ativos de risco (Bitcoin) mais fortes.

Regulação: Espera-se a aprovação de leis como o Market Clarity Act nos EUA, trazendo segurança jurídica que pode destravar bilhões de dólares de investidores conservadores.

Fatores Baixistas (Bearish)

Ameaça de "Deflação Pós-Inflação": Analistas (como Mike McGlone da Bloomberg) alertam que, após o pico inflacionário, podemos entrar em uma recessão deflacionária em 2026. Nesse cenário, todos os ativos de risco, incluindo ações e cripto, sofrem quedas bruscas.

Exaustão da Demanda: Dados on-chain mostram que a demanda de varejo enfraqueceu no final de 2025. O "dinheiro novo" parou de entrar com força, deixando o preço sustentado apenas por HODLers (investidores de longo prazo).

3. Análise Técnica: Níveis Críticos

Graficamente, o Bitcoin está em uma zona de correção dentro de uma tendência de alta maior.

Suportes (Onde comprar/segurar):

US$ 84.000: Primeiro suporte imediato. Perder isso abre caminho para quedas maiores.

US$ 70.000 - US$ 74.000: Zona de compra institucional forte.

US$ 53.000 - US$ 58.000: O "fundo do poço" técnico caso entremos em um mercado de urso (Bear Market).

Resistências (Onde o preço trava):

US$ 100.000: A barreira psicológica. O BTC precisa reconquistar os 6 dígitos para retomar a confiança.

US$ 126.000: A máxima histórica de 2025.

Indicadores: O preço perdeu a média móvel de 50 dias (sinal de fraqueza curto prazo), e o RSI (Índice de Força Relativa) mostra divergências de baixa, sugerindo que os vendedores ainda estão no controle neste início de ano.

4. Teremos um "Inverno Cripto" em 2026?

A resposta mais provável é NÃO um inverno profundo (como 2022), mas sim um "Ano de Ressaca" ou Lateralização.

Padrão Histórico: Historicamente, o ano após o pico do ciclo (que seria 2026, considerando o pico em 2025) tende a ser de correção.

O Novo Normal: Com a presença de ETFs (BlackRock, Fidelity), a volatilidade tende a diminuir. Em vez de cair 80% (o padrão dos invernos anteriores), o Bitcoin pode cair 40-50% do topo e ficar "andando de lado" por meses.

Risco Real: Um inverno severo só deve ocorrer se houver uma recessão global grave nos EUA/Europa, forçando liquidação geral de ativos.

5. Onde o Preço Pode Chegar? (Cenários)

Estas são projeções baseadas em analistas de mercado (JP Morgan, Standard Chartered, etc.):

Pessimista (Bear) US$ 55k - US$ 65k Recessão global ou falha regulatória grave.

Base (Lateral) US$ 90k - US$ 120k Mercado digere a alta de 2025; acumulação institucional.

Otimista (Bull) US$ 150k - US$ 250k "Impressão de dinheiro" agressiva pelos bancos centrais + choque de oferta.

O cenário otimista é de baixissima probabilidade

Conclusão para o Investidor

2026 deve ser um ano de paciência. Se você é trader, a volatilidade lateral será excelente. Se é holder, prepare-se para ver o patrimônio estagnado ou em leve queda antes da próxima grande pernada de alta (provavelmente mirando 2027+).

"BITCOIN - ESTÁ CONSOLIDADO PARA NOVAS ALTAS! SIM OU NÃO?"BITCOIN - ESTÁ CONSOLIDADO PARA NOVAS ALTAS! SIM OU NÃO?

O ativo está consolidado no momento depois de ter vivido um 2025 intenso da glória ao limbo. Acredito que pelo gráfico temos a demonstração clara que a maturidade para a precificação chegou e a tendência pra o médio prazo é de novas altas. NÃO DESCARTAMOS ALGUMAS AGULHADAS BAIXISTAS ANTES DISTO. Mas para aquele investidor de mais longo prazo pensando em 2026 segundo semestre o ativo está com cara de fundo através da consolidação.

Principais pontos do Bitcoin em 2025 com Trump no cenário

Janeiro 2025 – Rali inicial: O Bitcoin iniciou o ano em alta após Donald Trump declarar apoio à criação de uma reserva estratégica de ativos digitais nos EUA. Isso impulsionou o preço temporariamente, mas logo houve realização de lucros.

Abril 2025 – Queda acentuada: O chamado “tarifaço de Trump”, com tarifas de 10% a 50% sobre importações de mais de 180 países, gerou aversão ao risco nos mercados globais. O Bitcoin despencou para cerca de US$ 74.524, seu menor patamar do ano.

Outubro 2025 – Novo recorde: Apesar das turbulências, o BTC atingiu uma máxima histórica de US$ 126 mil em outubro. Esse pico foi seguido por fortes quedas diárias, refletindo a instabilidade do mercado.

Dezembro 2025 – Encerramento em baixa: No fim do ano, o Bitcoin recuou para a faixa dos US$ 85–87 mil, acumulando uma queda anual de cerca de 6%. O mercado cripto como um todo perdeu aproximadamente 15% de valor em dezembro.

Influência de Trump:

Suas políticas pró-cripto e cortes de juros pelo Fed ajudaram a impulsionar a adoção institucional.

Ao mesmo tempo, medidas como o tarifaço e a guerra comercial criaram volatilidade e retração de investimentos.

Uma memecoin ligada a Trump chegou a movimentar bilhões, tornando-se um fenômeno paralelo ao Bitcoin.

Panorama geral

O ano de 2025 mostrou como o Bitcoin permanece altamente sensível a fatores políticos e econômicos. Trump foi um dos protagonistas: ora impulsionando o entusiasmo com apoio às criptos, ora derrubando o mercado com medidas comerciais. O saldo foi de otimismo inicial, recordes no meio do ano e um fechamento cauteloso, com o BTC ainda dominante, mas em queda frente ao início do ano.

Um Construtor Naval Pode Ancorar a Supremacia Naval Americana?A Huntington Ingalls Industries (HII) está no nexo da estratégia naval ressurgente da América, posicionando-se não como um construtor de navios legado, mas como um integrador de tecnologia de ponta. Com controle exclusivo do programa de destróieres Arleigh Burke Flight III, apresentando o revolucionário radar SPY-6 — 30 vezes mais sensível que seu antecessor —, a HII garantiu uma fortaleza de receita por décadas. A recente decisão da Marinha de pivotar da frágata Constellation falhada para o design comprovado Legend da HII valida a filosofia de execução prioritária da empresa e abre um segundo motor de crescimento massivo ao lado de sua franquia de destróieres.

Além da construção naval tradicional, a HII está capturando agressivamente o mercado de sistemas marítimos não tripulados projetado para crescer 14% ao ano até 2030. Sua família Romulus de embarcações de superfície autônomas, alimentada pelo sistema de controle proprietário Odyssey com mais de 6.000 horas operacionais, posiciona a empresa para dominar a iniciativa "Project 33" da Marinha para plataformas robóticas econômicas. Parcerias estratégicas com a Thales para sonar de detecção de minas alimentado por IA e construção naval distribuída com 23 parceiros de fabricação demonstram a adaptação da HII à escassez de mão de obra e transformação tecnológica.

Apesar de estimativas de crescimento líderes do setor de 11,19% superando General Dynamics (7,55%) e Northrop Grumman (5,22%), a HII negocia a um P/E de 24,2x versus a média do setor de defesa de 37,6x. Essa desconexão de valuation, combinada com um backlog multidecadal abrangendo destróieres Flight III, o novo programa de frágata e sistemas autônomos emergentes, apresenta uma assimetria convincente. À medida que as tensões geopolíticas com a China se intensificam e a Marinha busca sua meta de frota de 355 navios, o monopólio da HII em capacidades navais críticas a posiciona como um ativo nacional indispensável cujo valor de mercado ainda não reflete sua importância estratégica.