Morning Call - 22/01/2026 - Russell na Máxima e VIX cai forteAgenda de Indicadores:

9:30 – UE – BCE divulga Ata da Última Reunião de Política Monetária

10:30 – USA – PIB do 3º Trimestre

10:30 – USA – PCE do 3º Trimestre (Deflator do PIB)

10:30 – USA – Pedidos por Seguro-Desemprego

11:00 – BRA – Arrecadação Federal

12:00 – USA – Índice de Preços PCE

12:00 – USA – Renda e Gastos Pessoais

14:00 – USA – PIB-Agora do Fed de Atlanta

14:00 – USA – Estoques de Petróleo Bruto da EIA

15:00 – USA – Leilão de T-Note de 10 anos

Agenda de Autoridades:

7:30 – USA – Donald Trump, presidente dos EUA, participa do anúncio da carta constitutiva do "Conselho da Paz" e deixa Davos.

Agenda de Balanços:

8:25 – USA – General Electric Aerospace

9:00 – USA – P&G: Procter & Gamble

18:01 – USA – Intel

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

A arrecadação federal deve encerrar o ano fiscal de 2025 com crescimento de 4,3%, alcançando R$ 2,884 trilhões, um novo recorde da série histórica. O desempenho reflete a combinação de maior atividade econômica ao longo do ano e o reforço de receitas vinculadas a tributos financeiros e à folha de pagamentos.

Para dezembro, a mediana das projeções aponta uma arrecadação de R$ 290,1 bilhões, acima do registrado em novembro (R$ 226,753 bilhões). A melhora mensal é atribuída principalmente ao aumento das receitas com IOF e contribuições previdenciárias, típicas do último mês do ano, quando há maior volume de operações financeiras e pagamentos sazonais.

O resultado reforça a percepção de um encerramento de ano fiscal mais favorável para os cofres públicos, ainda que o debate sobre a sustentabilidade do quadro fiscal no médio prazo permaneça no radar dos investidores e formuladores de política econômica.

Estados Unidos

Os índices futuros de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USARUS e ACTIVTRADES:USAIND — operam em alta nesta quinta-feira, enquanto o dólar permanece estável e o ouro recua, após o presidente dos Estados Unidos, Donald Trump, descartar o uso da força para anexar a Groenlândia e suspender as ameaças de tarifas comerciais contra oito países europeus.

O alívio no cenário geopolítico reduziu significativamente a aversão ao risco nos mercados globais. O índice de volatilidade VIX $ACTIVTRADES:USAVIX, conhecido como o “termômetro do medo” de Wall Street, recuou de forma expressiva, sinalizando melhora no sentimento dos investidores.

No mercado de renda fixa, os títulos do Tesouro dos EUA (PU – Preço Unitário) registraram recuperação, após a recente onda de vendas ter levado o rendimento da Treasury de 10 anos ao maior patamar desde agosto. O movimento reflete uma recomposição de posições defensivas diante da diminuição das incertezas políticas e comerciais.

Lisa Cook e a Suprema Corte

A tentativa do presidente Donald Trump de destituir a diretora do Federal Reserve, Lisa Cook, fracassou em audiência na Suprema Corte dos Estados Unidos nesta quarta-feira. A maioria dos ministros demonstrou ceticismo em relação ao esforço do governo para afastá-la do cargo com base em acusações de fraude hipotecária — alegações que Cook nega.

Pelo menos seis dos nove magistrados levantaram questionamentos sobre a legalidade da iniciativa da Casa Branca, ressaltando que nenhum presidente conseguiu demitir um diretor em exercício nos 112 anos de história do Federal Reserve, o que reforça o caráter sensível do caso para a independência da autoridade monetária.

A Corte analisa se Cook pode permanecer no cargo enquanto contesta a tentativa de demissão. Instâncias inferiores já autorizaram sua permanência, e os ministros podem optar por rejeitar o recurso emergencial do governo, permitindo que o processo siga nos tribunais inferiores.

O julgamento foi acompanhado de perto pelo atual presidente do Fed, Jerome Powell, e pelo ex-presidente da instituição, Ben Bernanke, que estiveram presentes durante quase duas horas de argumentos orais.

Nos mercados, a percepção de fortalecimento da independência do Fed ajudou a sustentar o apetite por risco, contribuindo para a manutenção do viés positivo nas bolsas de Nova York.

Trump recua nas tarifas e afirma que um acordo sobre a Groenlândia foi alcançado

O presidente dos Estados Unidos, Donald Trump, recuou de forma abrupta nesta quarta-feira das ameaças de impor tarifas comerciais como instrumento de pressão para a aquisição da Groenlândia. Em declaração feita durante sua participação no Fórum Econômico Mundial, em Davos, na Suíça, Trump descartou o uso da força militar e afirmou que um acordo estaria próximo para encerrar a disputa envolvendo o território dinamarquês.

A mudança de tom ocorre após semanas de retórica agressiva que chegaram a tensionar a aliança da OTAN e reacender temores de uma nova guerra comercial global. No último fim de semana, Trump havia ameaçado impor tarifas crescentes sobre exportações de oito países europeus para os Estados Unidos, caso não avançassem as negociações sobre a Groenlândia.

Após se reunir com o secretário-geral da OTAN, Mark Rutte, Trump afirmou que os aliados poderiam estruturar um novo acordo que atendesse aos interesses estratégicos dos EUA no Ártico. Entre eles, a implementação de um sistema de defesa antimísseis apelidado de “Cúpula Dourada” e o acesso a minerais críticos, ao mesmo tempo em que conteria a expansão da influência da Rússia e da China na região.

“É um acordo que agrada a todos. Um acordo de longo prazo, o melhor possível”, afirmou Trump a jornalistas. “Ele coloca todos em uma posição muito favorável, especialmente no que diz respeito à segurança e aos recursos minerais. É um acordo para sempre.”

Diplomatas europeus reconhecem que o recuo não resolve completamente a disputa, mas avaliam que ajuda a evitar uma ruptura aberta entre aliados, criando espaço para que as divergências sejam tratadas de forma mais reservada e diplomática.

Ainda permanece incerto que tipo de acordo poderia atender às exigências de Trump por uma forma de “propriedade” ou controle definitivo sobre a Groenlândia — posição rejeitada publicamente tanto pelos líderes locais quanto pelo governo da Dinamarca, que reiteram que o território não está à venda.

Em comunicado, um porta-voz da OTAN afirmou que as negociações entre Dinamarca, Groenlândia e Estados Unidos seguirão com o objetivo de garantir que Rússia e China não obtenham influência econômica ou militar na região. Até o momento, não foram divulgados datas ou locais para as próximas rodadas de diálogo.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — disparam nesta quinta-feira, reagindo positivamente ao recuo do presidente dos Estados Unidos,

Donald Trump, na imposição de novas tarifas comerciais e à sinalização de que não pretende usar força militar nas negociações envolvendo a Groenlândia.

A mudança de tom reduziu de forma relevante os temores de uma nova escalada nas tensões comerciais transatlânticas, estimulando o apetite por risco e favorecendo setores mais sensíveis a tarifas.

Entre os destaques, o setor automotivo lidera os ganhos, com algumas empresas registrando altas de até 5%, refletindo o alívio nas preocupações com possíveis sobretaxas sobre exportações para o mercado americano. O setor farmacêutico também avança, subindo até 1,2%, beneficiado pela elevada exposição das empresas europeias de saúde às vendas nos Estados Unidos.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico avançaram em bloco nesta quinta-feira, com destaque para novas máximas históricas dos índices Kospi TVC:KOSPI , da Coreia do Sul, e TWSE 50 FTSE:TW50 , de Taiwan.

O movimento positivo foi impulsionado pela melhora do ambiente geopolítico, após o presidente dos Estados Unidos, Donald Trump, recuar das ameaças de impor tarifas a países europeus e afirmar que não pretende usar força militar para adquirir a Groenlândia — uma sinalização que reduziu a aversão ao risco global.

Em Taiwan, o TWSE 50 FTSE:TW50 liderou os ganhos na região, com alta de 2%, sustentado principalmente pelo setor de semicondutores. A TSMC avançou 1,2%, reforçando o otimismo com a cadeia global de tecnologia.

Na Coreia do Sul, o Kospi TVC:KOSPI subiu 0,9%, chegando a superar momentaneamente a marca psicológica dos 5 mil pontos. Entre os destaques, a Samsung Electronics ganhou 1,87%, enquanto que sua fabricante de baterias, a Samsung SDI, disparou 18,7%, diante do forte fluxo comprador.

Na China, os principais índices — Shenzhen SZSE:399001 , Hang Seng HSI:HSI , China A50 FTSE:XIN9 e Shanghai SSE:000001 — registraram altas moderadas, em um pregão marcado por desempenho setorial misto. O setor financeiro operou em baixa, enquanto empresas ligadas a minerais estratégicos figuraram entre as maiores altas.

No Japão, o Nikkei TVC:NI225 avançou 1,8%, voltando a negociar próximo das máximas históricas, à medida que os investidores antecipam a decisão do Banco do Japão na sexta-feira. A expectativa é de manutenção dos juros no curto prazo, com um possível aumento sendo considerado para a reunião de abril.

Já na Austrália, o ASX ASX:XJO subiu 0,8%, com desempenho positivo do setor financeiro compensando a fraqueza das mineradoras.

Análise Fundamentalista

Ouro perto de máximos apesar do alívio geopolítico

Os preços do ouro recuaram nas primeiras horas de negociação de quinta-feira, mas mantiveram-se próximos dos máximos históricos alcançados na sessão anterior. Os investidores reagiram positivamente à presença de Donald Trump em Davos, onde afastou a utilização da força para obter controlo sobre a Gronelândia e retirou as ameaças de impor novas tarifas sobre a Europa. Esta mudança reavivou o apetite pelo risco, impulsionando os mercados acionistas e reduzindo a procura por ativos de refúgio, como o ouro. Ao mesmo tempo, a mudança de posição do presidente norte-americano também apoiou o dólar, à medida que a estratégia de “vender a América” perdeu força, criando um obstáculo adicional para o metal precioso. Ainda assim, as tensões entre os Estados Unidos e a Europa permanecem elevadas, com ambas as partes a aparentarem estar cada vez mais distantes. Esta rutura deverá continuar a gerar incerteza geopolítica, num contexto que se mantém altamente favorável ao ouro no médio e longo prazo. No curto prazo, os investidores continuarão atentos à evolução do cenário geopolítico e irão igualmente acompanhar a divulgação dos dados do PIB dos EUA relativos ao terceiro trimestre, bem como do índice PCE, a medida de inflação preferida da Reserva Federal. Estes indicadores poderão ajudar a moldar as expectativas em torno de eventuais cortes nas taxas de juro, influenciando o comportamento do dólar e, por extensão, os preços do ouro, tendo em conta a relação inversa entre os dois ativos.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

XAUUSD – Perspectiva Técnica H2Retração de Liquidez Dentro de uma Estrutura Altista Forte | Lana ✨

O ouro continua a negociar dentro de uma estrutura altista bem definida no período de H2. O recente aumento foi impulsivo, seguido por uma correção saudável que parece estar reequilibrando a liquidez em vez de sinalizar uma reversão de tendência.

A ação do preço permanece construtiva enquanto o mercado respeitar os níveis estruturais chave e a linha de tendência ascendente.

📈 Estrutura do Mercado & Contexto da Tendência

A tendência geral permanece altista, com máximas mais altas e mínimas mais altas ainda intactas.

O preço continua a respeitar a linha de tendência ascendente, que atuou como um suporte dinâmico confiável ao longo da tendência de alta.

A recente retração ocorreu após uma expansão agressiva para cima, ajustando-se à sequência clássica:

Impulso → Retração → Continuação

Nenhum padrão de distribuição claro é visível neste estágio. Enquanto o suporte estrutural se mantiver, a tendência permanece COMPRA nas retrações, não venda na força.

🔍 Zonas Técnicas Chave & Áreas de Valor

Zona Primária de Compra POC: 4764 – 4770

Esta área representa um nó de alto volume (POC) e alinha-se de perto com a linha de tendência ascendente.

É uma zona natural onde o preço pode reequilibrar antes de retomar a tendência altista.

Área de Valor Secundária (VAL–VAH): 4714 – 4718

Uma zona de liquidez mais profunda que pode atuar como suporte se a pressão de venda aumentar temporariamente.

Resistência de curto prazo: 4843

A aceitação acima deste nível fortalece o cenário de continuação.

Zona de reação psicológica: 4900

Provavelmente gerará hesitação de curto prazo ou realização de lucros.

Alvos de expansão em períodos superiores:

5000 (nível psicológico)

Extensão de Fibonacci de 2.618, onde uma grande liquidez pode estar descansando.

🎯 Plano de Trading – Estrutura Baseada em H2

✅ Cenário Primário: COMPRAR a Retração

Entrada de Compra:

👉 4766 – 4770

Lana prefere se envolver apenas se o preço recuar para a zona POC e mostrar confirmação altista em H1–H2 (manutenção da linha de tendência, forte rejeição de preços mais baixos ou seguimento altista).

Stop Loss:

👉 4756 – 4758

(Colocado ~8–10 pontos abaixo da entrada, abaixo da zona POC e da linha de tendência ascendente)

🎯 Alvos de Take Profit (Saídas Escalonadas)

TP1: 4843

Primeira zona de resistência — recomendada a realização parcial de lucros.

TP2: 4900

Nível psicológico com potenciais reações de curto prazo.

TP3: 5000

Grande marco psicológico e alvo de expansão para cima.

TP4 (extensão): 5050 – 5080

Área alinhada com a extensão de Fibonacci de 2.618 e liquidez em períodos superiores.

A abordagem preferida é escalar as saídas gradualmente e proteger a posição, ajustando o risco conforme o preço confirma a continuação.

🌍 Contexto Macro (Resumo)

Segundo o Goldman Sachs, espera-se que os bancos centrais em mercados emergentes continuem diversificando reservas longe de ativos tradicionais e para o ouro.

As compras anuais médias de ouro pelos bancos centrais estão projetadas para atingir cerca de 60 toneladas até 2026, reforçando a demanda estrutural por ouro.

Essa acumulação contínua apoia a ideia de que as retrações são mais provavelmente impulsionadas por posicionamento e realização de lucros, em vez de uma mudança nos fundamentos de longo prazo.

🧠 Visão da Lana

Isso continua a ser uma retração dentro de uma tendência altista, não uma reversão baixista.

O foco permanece em comprar valor em zonas chave de liquidez, não em perseguir preços nas máximas.

Paciência, estrutura e execução disciplinada permanecem a vantagem.

✨ Respeite a tendência, negocie a estrutura e deixe o preço vir para a sua zona.

Perdeu a última negociação da TACO?

O ouro atingiu um novo recorde acima de US$ 4.800 na quarta-feira, com os investidores buscando refúgios seguros em meio a novas ameaças tarifárias da Casa Branca.

Esse movimento agora está se revertendo. Em uma publicação nas redes sociais, o presidente Donald Trump disse que não planeja mais impor tarifas aos países europeus que se opuseram à sua ambição de adquirir a Groenlândia para os EUA. Ele escreveu: “Não vou impor as tarifas que estavam programadas para entrar em vigor em 1º de fevereiro”.

As ações dos EUA se recuperaram com a mudança. O Dow Jones subiu 588,64 pontos, enquanto o SP500 subiu 1,16% e o Nasdaq ganhou 1,18%.

O ouro perdeu os ganhos anteriores. Embora o ouro continue em níveis historicamente altos, a remoção do prazo da tarifa de 1º de fevereiro reduziu o prêmio de risco imediato dos EUA.

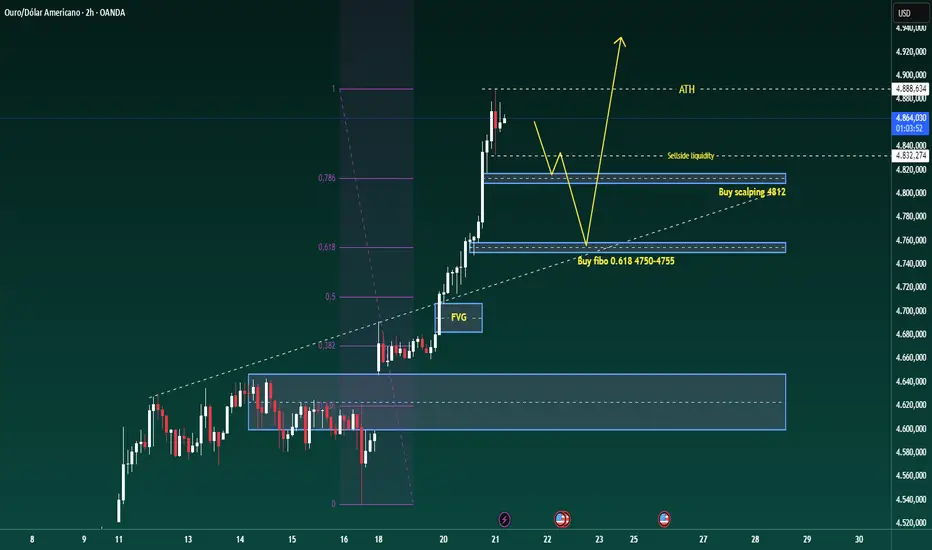

XAUUSD – Brian | Análise Técnica H2O ouro continua construtivo e mantém uma estrutura bullish, apesar da forte volatilidade do mercado cruzado na noite passada. O principal fator por trás dos movimentos maiores foi a forte pressão de venda nas ações dos EUA, que rapidamente acelerou a demanda por ativos refugio e ajudou a sustentar o ouro.

Do lado macroeconômico, as tensões ligadas à Groelândia e a retórica renovada sobre tarifas aumentaram a incerteza nos mercados. O USD enfraqueceu no curto prazo, enquanto o EUR parece mais exposto a riscos geopolíticos e de política no médio prazo. Esse cenário geralmente permanece favorável ao ouro, especialmente em recuos em direção ao suporte chave.

Estrutura Técnica & Zonas Chaves (H2)

No período de H2, o XAUUSD ainda está negociando dentro de uma clara tendência de alta: o preço respeita a linha de tendência ascendente e continua a imprimir máximas e mínimas mais altas, confirmando que os compradores permanecem no controle da estrutura primária.

A última perna de impulso deixou várias áreas técnicas importantes:

Um Fair Value Gap (FVG) abaixo do preço atual, que pode ser revisitado se um recuo técnico se desenvolver.

A zona de retração de Fibonacci 0,618 em 4750–4755, alinhada com a linha de tendência ascendente — um forte suporte de confluência para um cenário de recuo mais profundo.

Uma área de demanda mais alta e de curto prazo em torno de 4812, adequada para recuos rasos durante condições de forte impulso.

Enquanto o preço se mantiver acima dessas zonas de demanda, a estrutura bullish de médio prazo permanece intacta.

Liquidez & Expectativas Futuras

Para o lado positivo, o mercado ainda tem espaço para se expandir em direção aos máximos anteriores e à área de liquidez do ATH. Qualquer recuo de curto prazo, se ocorrer, pode simplesmente atuar como um reset antes da continuidade — especialmente enquanto a volatilidade macro permanecer elevada.

Lembre-se: tendências fortes raramente se movem em linha reta. Pausas e recuos são normais e frequentemente oferecem melhor participação do que perseguir o preço nos máximos.

Tendência de Negociação

Tendência primária: Comprar recuos em linha com a tendência; evitar entradas FOMO perto do topo.

Zonas chave para observar:

4812: zona de recuo raso / continuidade de impulso

4750–4755: recuo mais profundo em 0,618 + confluência da linha de tendência

Período de monitoramento preferido: H1–H4 para reduzir ruído

A gestão de riscos permanece crítica, dada a sensibilidade do mercado ao fluxo de notícias e às oscilações entre ativos.

Consulte o gráfico anexo para uma visão detalhada da estrutura, FVG e zonas chave de recuo.

Siga o canal TradingView para obter atualizações antecipadas e participe da discussão sobre a estrutura do mercado e ideias de negociação.

Morning Call - 21/01/2026 - Especial Trump em Davos!Agenda de Indicadores:

9:00 – USA – Dados de Hipotecas

12:00 – USA – Vendas Pendentes de Moradias

14:00 – USA – PIB-Agora do Fed de Atlanta

14:30 – BRA – Fluxo Cambial Estrangeiros

15:00 – USA – Leilão de T-Bond de 20 anos

Agenda de Autoridades:

12:00 – USA – Início da sessão de julgamento da dirigente do Fed, Lisa Cook, na Suprema Corte dos EUA, acusada de fraude hipotecária. Jerome Powell, presidente do Fed (Vota), poderá presta depoimento em defesa de Cook

10:30 – USA – Presidente Donald Trump discursa na abertura do Fórum Econômico Mundial em Davos, na Suíça

Agenda de Balanços:

8:20 – USA – Johnson & Johnson

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Estados Unidos

Os índices futuros de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USARUS e ACTIVTRADES:USAIND — operam com leve viés positivo nesta quarta-feira, em um ambiente de cautela crescente antes do discurso do presidente Donald Trump no Fórum Econômico Mundial, em Davos.

Os mercados ainda digerem o ressurgimento dos temores de uma possível “venda da América”, movimento que ganhou força após os anúncios tarifários feitos no chamado “Dia da Libertação”, em abril do ano passado. Ontem, Wall Street sofreu uma queda superior a 2%, enquanto o dólar americano registrou sua maior desvalorização diária em mais de um mês, refletindo a redução da exposição estrangeira a ativos dos EUA.

O movimento de aversão ao risco impulsionou a busca por ativos de proteção. O ouro avançou mais de 2% e renovou máxima histórica, alcançando US$ 4.865 por onça.

Para Mantas Vanagas, economista sênior do Westpac, a narrativa de desmonte de posições em ativos americanos voltou a dominar o mercado. “A estratégia de vender produtos americanos foi o principal motor das oscilações recentes, à medida que investidores tentam reduzir sua exposição aos EUA, cada vez mais percebidos como um parceiro imprevisível, que adota políticas potencialmente contraproducentes”, afirmou.

Suprema Corte e Lisa Cook do Fed

O mercado acompanha de perto o chamado caso Lisa Cook, que envolve a possibilidade de afastamento da diretora do Federal Reserve e levanta questionamentos sensíveis sobre a independência da autoridade monetária dos Estados Unidos. Marcado para ter início às 12h de Brasília, a expectativa é saber se a Suprema Corte irá reafirmar a autonomia do banco central frente às pressões políticas ou se abrirá precedente para maior interferência do Poder Executivo.

O presidente do Fed, Jerome Powell, deve participar dos argumentos orais no Supremo, em horário ainda não definido.

Suprema Corte e Tarifas

A Suprema Corte dos Estados Unidos deve entrar em recesso de quatro semanas a partir da próxima segunda-feira sem se manifestar sobre os recursos pendentes que contestam a maior parte das tarifas impostas ao longo do último ano. Com isso, uma eventual decisão só deverá ocorrer a partir de 20 de fevereiro.

Trump em Davos

O presidente dos Estados Unidos, Donald Trump, desembarca nesta quarta-feira em Davos, na Suíça, onde deve intensificar a pressão para a aquisição da Groenlândia, apesar da forte resistência europeia — um movimento que aprofunda o maior desgaste das relações transatlânticas em décadas.

A expectativa é de que Trump domine a agenda do encontro anual do Fórum Econômico Mundial, ofuscando os debates tradicionais do evento. Na terça-feira, o presidente afirmou que terá reuniões em Davos especificamente sobre a Groenlândia e demonstrou otimismo quanto à possibilidade de um acordo.

“Acho que vamos chegar a um acordo que agrade tanto à OTAN quanto a nós. Mas precisamos disso por razões de segurança. Precisamos disso para a segurança nacional”, declarou Trump.

Segundo um funcionário da Casa Branca, o presidente também apresentará iniciativas voltadas à redução dos custos de moradia, destacará sua agenda econômica, que, segundo o governo, recolocou os Estados Unidos na liderança do crescimento global, e defenderá que EUA e Europa abandonem políticas que levaram à estagnação econômica.

Durante a visita, Trump deve se reunir separadamente com líderes da Suíça, Polônia e Egito, informou a Casa Branca.

Resultado da Netflix

A Netflix divulgou resultados acima das expectativas de receita e lucro, mas suas ações recuam mais de 5% no pré-mercado de Nova York, em meio às incertezas estratégicas envolvendo a disputa pela aquisição da Warner Bros Discovery.

A reação negativa do mercado ocorre apesar do bom desempenho operacional e reflete o momento sensível da empresa no front corporativo. Poucas horas antes da divulgação do balanço, a Netflix revisou os termos do acordo de fusão avaliado em US$ 82,7 bilhões com a Warner Bros Discovery, em uma tentativa de se proteger de uma oferta hostil liderada pela Paramount Skydance — movimento que acabou ofuscando os números do quarto trimestre.

Para Michael Ashley Schulman, da Running Point Capital Advisors, a reação do mercado não é inédita: “Historicamente, a Netflix não hesita em fazer o que considera correto para o crescimento de longo prazo, mesmo que isso provoque uma reação negativa no preço das ações no curto prazo. E parece que esse será novamente o caso.”

No período entre outubro e dezembro, a Netflix reportou receita de US$ 12,1 bilhões, acima da projeção média de US$ 11,97 bilhões. O lucro ajustado por ação foi de US$ 0,56, levemente superior à estimativa de US$ 0,55.

O desempenho foi impulsionado principalmente pelo crescimento da base de assinantes, que ultrapassou 325 milhões de usuários pagos, frente a cerca de 300 milhões no fim de 2024. A audiência mensal da plataforma cresceu 10% em dezembro, beneficiada pelo encerramento da temporada final de Stranger Things, que acumulou cerca de 15 bilhões de minutos assistidos no período. Além disso, a empresa transmitiu dois jogos da NFL e lançou o terceiro filme da franquia “Entre Facas e Segredos” (Knives Out), ampliando o engajamento da plataforma.

Para 2026, a Netflix projetou receita anual entre US$ 50,7 bilhões e US$ 51,7 bilhões. No limite inferior, o guidance ficou abaixo da estimativa de consenso do mercado, de US$ 50,98 bilhões, o que também contribuiu para a pressão sobre as ações.

A projeção incorpora uma duplicação da receita publicitária em relação ao ano anterior. Segundo o diretor financeiro Spencer Neumann, o segmento de anúncios deve alcançar cerca de US$ 3 bilhões, consolidando-se como um vetor cada vez mais relevante no modelo de negócios da companhia.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — recuam pelo quarto pregão consecutivo nesta quarta-feira, em um ambiente de cautela generalizada, enquanto os traders aguardam o discurso do presidente Donald Trump no Fórum Econômico Mundial, evento que pode tanto aliviar quanto intensificar as tensões comerciais entre os Estados Unidos e a Europa.

O mercado europeu segue pressionado pela combinação de incertezas geopolíticas, risco de novas tarifas e pelo receio de uma deterioração mais profunda das relações transatlânticas, o que tem levado os traders a reduzir exposição a ativos de risco.

Para Chris Weston, chefe de pesquisa da Pepperstone, o ponto-chave do pregão é a reação dos investidores às quedas recentes. “A questão fundamental é saber se os compradores que costumam aproveitar os recuos vão entrar para sustentar o mercado ou se surgirão novos desenvolvimentos que justifiquem uma redução adicional do risco”, afirmou.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico encerraram a sessão desta quarta-feira sem direção única, com os índices chineses — Shenzhen SZSE:399001 , Hang Seng HSI:HSI , China A50 FTSE:XIN9 e Shanghai SSE:000001 — registrando ganhos sustentados pela retomada do apetite por ações de tecnologia e mineradoras ligadas a metais preciosos.

As empresas chinesas de inteligência artificial avançaram, em média, 2,2%, recuperando parte das perdas acumuladas nas três sessões anteriores, enquanto o setor de semicondutores subiu 3,7%. Em Hong Kong, as principais empresas de tecnologia ganharam 1,1%. Já as mineradoras de metais não ferrosos tiveram alta expressiva de 2,9%, beneficiadas pela valorização dos metais preciosos no mercado internacional.

No Japão, o índice Nikkei TVC:NI225 recuou 0,4%, marcando o quinto pregão consecutivo de queda — a sequência negativa mais longa em cerca de um ano. Segundo Kazuaki Shimada, da IwaiCosmo Securities, os traders começaram a testar o mercado com compras pontuais após as perdas recentes, em uma tentativa de defender o nível psicológico dos 52 mil pontos.

No mercado de renda fixa, os títulos do governo japonês apresentaram recuperação após a forte pressão observada na véspera. O rendimento dos JGBs de 30 anos caiu 16,5 pontos-base, para 3,71%, enquanto o yield do título de 10 anos recuou 6 pontos-base, para 2,28%, depois de ter alcançado a máxima em 27 anos na terça-feira.

Entre os demais mercados da região, o Kospi TVC:KOSPI , da Coreia do Sul, avançou 0,5%. Já o TWSE 50 FTSE:TW50 , de Taiwan, caiu 1,6%, enquanto o ASX ASX:XJO , da Austrália, recuou 0,4%.

Ouro Atinge Novo Máximo com Escalada das Tensões EUA–Europa

O preço do ouro subiu para um novo máximo histórico nas primeiras horas da negociação de quarta-feira, refletindo níveis elevados de procura por ativos de refúgio e o enfraquecimento do dólar norte-americano. Os investidores estão cada vez mais preocupados com a possibilidade de uma guerra comercial entre os Estados Unidos e a Europa, na sequência de uma postura mais agressiva de Washington relativamente ao controlo da Gronelândia e das tentativas europeias de fazer frente a essa posição. Esta dinâmica resultou, até agora, numa escalada de retórica hostil de ambos os lados, interpretada pelos traders como um sinal de que a situação poderá deteriorar-se. Tal tem alimentado uma maior procura por ouro, o ativo de refúgio por excelência, ao mesmo tempo que reaviva a chamada estratégia de “vender a América”, pressionando o dólar em baixa. As atenções centram-se agora em Davos, onde o Presidente dos Estados Unidos deverá esta tarde proferir um discurso e reunir-se com líderes europeus. Estes encontros poderão marcar o início de uma solução ou conduzir a um agravamento das relações, dependendo da forma como os acontecimentos se desenrolarem. Para já, o caminho de menor resistência para o ouro continua a apontar para cima, sustentado pela persistente turbulência geopolítica, pelos receios de uma guerra comercial transatlântica e por um dólar mais fraco. Estes fatores continuam a reforçar o apelo do metal precioso como ativo de refúgio, com a correlação inversa entre o ouro e o dólar a fornecer apoio adicional.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

A Redwire está criando o SO das guerras futuras?A Redwire Corporation (NYSE: RDW) transformou-se de uma coleção de fabricantes de componentes espaciais em uma empresa de defesa integrada, posicionada na convergência da infraestrutura orbital e da guerra tática. A evolução estratégica da empresa acelerou através de aquisições agressivas, incluindo os sistemas de drones da Edge Autonomy, criando uma "kill chain" verticalmente integrada que abrange desde satélites de reconhecimento em Órbita Terrestre Muito Baixa (VLEO) até drones táticos terrestres. Essa capacidade multidomínio posiciona a Redwire como um fornecedor crítico para a iniciativa de defesa antimísseis "Golden Dome" dos EUA, que alocou US$ 25 bilhões em financiamento inicial para o ano fiscal de 2026 e representa um programa potencial de US$ 175 bilhões ao longo de seu ciclo de vida.

O fosso tecnológico da empresa repousa em três pilares: sua plataforma pioneira SabreSat para operações VLEO com propulsão elétrica "air-breathing" (respiradora de ar), o sistema de painéis solares ROSA, padrão da indústria com 13 patentes ativas, e capacidades de fabricação no espaço herdadas da Made In Space. A estratégia VLEO da Redwire explora a física da proximidade — satélites operando a 250 km de altitude entregam quatro vezes a força de sinal das órbitas convencionais de 500 km — enquanto a propulsão air-breathing fornece vida útil de missão teoricamente infinita ao colher moléculas atmosféricas para empuxo. A tecnologia Roll-Out Solar Array da empresa tornou-se o padrão de fato para aplicações espaciais de alta potência, implantada na Estação Espacial Internacional, na missão DART da NASA e selecionada para o Lunar Gateway.

Apesar do crescimento de receita de 50% ano a ano no terceiro trimestre de 2025 e uma carteira de pedidos contratada de US$ 355,6 milhões, o mercado parece cético. A Redwire é negociada a uma relação preço/vendas de aproximadamente 4,5x em comparação com 89x da Rocket Lab, sugerindo uma subavaliação significativa em relação aos pares no setor de defesa espacial. No entanto, a empresa enfrenta riscos substanciais de execução: reportou um prejuízo líquido de US$ 41,2 milhões no terceiro trimestre de 2025 ao investir pesadamente em capacidade de fabricação, e a venda de ações por parte do investidor de private equity AE Industrial Partners, totalizando US$ 150 milhões, assustou investidores de varejo. A empresa deve demonstrar fluxo de caixa livre positivo até o final de 2026 para evitar aumentos de capital dilutivos, ao mesmo tempo em que prova a viabilidade de tecnologias de ponta, como a propulsão air-breathing, através do programa DARPA Otter de US$ 44 milhões. Para os investidores, a Redwire representa uma aposta calculada na militarização do espaço — uma aposta de que os Estados Unidos e os aliados da OTAN continuarão priorizando a dissuasão de alta tecnologia à medida que as tensões geopolíticas aumentam.

XAUUSD (H4) – Plano LiamVentosas macroeconômicas permanecem, mas o preço está estendido | Reações de negociação, não emoções

Resumo rápido

O ouro continua apoiado por um forte cenário macroeconômico:

📌 Probabilidade de manutenção do Fed em janeiro: 95% → USD/renda limitada.

📌 Tensão geopolítica (Kremlin elogiando Trump sobre a Groenlândia, fissuras na OTAN) adiciona demanda por ativos de refúgio.

Tecnicamente, o preço se moveu agressivamente para o território de expansão superior. Neste estágio, a vantagem é negociar reações em níveis-chave, não perseguir força.

Contexto macroeconômico (por que a volatilidade permanece elevada)

Com o Fed muito provavelmente mantendo as taxas em janeiro, os mercados são altamente sensíveis a mudanças no USD e nos rendimentos.

O aumento do ruído geopolítico mantém o ouro em alta, mas também aumenta o risco de picos impulsionados por manchetes e varreduras de liquidez.

➡️ Conclusão: a tendência direcional é secundária à qualidade da execução. Níveis de negociação + confirmação somente.

Visão técnica (H4 – com base no gráfico)

O ouro está negociando dentro de um canal ascendente, atualmente estendido em direção à expansão de Fibonacci superior.

Principais níveis em que focar:

✅ Principal venda de Fibonacci / topo de onda: 4950 – 4960

✅ Venda da onda B / zona de reação: 4825 – 4835

✅ Entrada de compra / suporte estrutural: 4730 – 4740

✅ Liquidez do lado de venda: 4520 – 4550 (abaixo da estrutura)

O preço está esticado acima do meio do canal — condições em que correções e rotações são estatisticamente mais prováveis do que uma continuação limpa.

Cenários de negociação (estilo Liam: negocie o nível)

1️⃣ Cenários de VENDA (prioridade – negociação de reação)

A. VENDA na extensão de Fibonacci (ideia principal)

✅ Zona de venda: 4950 – 4960

SL: acima do máximo / extensão de fib

TP1: 4830

TP2: 4740

TP3: 4550 (se o momentum acelerar)

Lógica: Esta é uma área de exaustão alinhada com a conclusão da onda e extensão de fib — ideal para realização de lucros e rotação média, não para perseguir a tendência.

B. VENDA da reação da onda B

✅ Venda: 4825 – 4835

Condição: rejeição clara / estrutura de baixa no M15–H1

TP: 4740 → 4550

Lógica: Zona clássica de correção de onda. Bom para vendas táticas dentro de uma estrutura volátil mais ampla.

2️⃣ Cenário de COMPRA (secundário – apenas em reação)

COMPRA no suporte estrutural

✅ Zona de compra: 4730 – 4740

Condição: manutenção + reação de alta (HL / rejeição / MSS em TF mais baixo)

TP: 4825 → 4950 (saia gradualmente)

Lógica: Esta é uma zona chave de inversão dentro do canal ascendente. COMPRE apenas se o preço provar aceitação — não compre em quedas cegas.

Notas-chave (controle de risco)

O mercado está estendido → espere quebras falsas e correções abruptas.

Evite entradas em faixa média entre os níveis.

Reduza o tamanho durante manchetes geopolíticas.

Confirmação > previsão.

Qual é o seu movimento: vendendo a extensão de fib de 4950, ou esperando uma reação limpa em 4730–4740 antes de reavaliar?

— Liam

Vender os EUA?A tendência de “vender os EUA” está de volta, com os investidores reduzindo a exposição aos ativos norte-americanos e precificando um prêmio de risco mais alto sobre os investimentos americanos.

Os títulos dos EUA foram vendidos em grande quantidade. No mercado cambial, o euro subiu em relação ao dólar americano. Os refúgios seguros foram os principais beneficiários. O ouro e a prata atingiram novos máximos, e o primeiro estava a caminho de seu maior ganho diário desde outubro.

A medida seguiu-se à ameaça do presidente Donald Trump de impor tarifas de 10% a oito países europeus, ligada à sua tentativa de assumir o controle da Groenlândia. Em resposta, as autoridades europeias estão considerando tarifas de retaliação. Além disso, o The Goble And Mail está relatando que as Forças Armadas canadenses modelaram uma invasão dos EUA.

Morning Call - 20/01/2026 - Risk-Off antes de Davos!Agenda de Indicadores:

10:15 – USA – Variação Semanal de Empregos Privados ADP

18:30 – USA – Estoques de Petróleo Bruto Semanal API

Agenda de Balanços:

8:30 – USA – 3M

18:01 – USA – Netflix

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Segundo o Fundo Garantidor de Créditos (FGC), cerca de 600 mil credores do Banco Master já solicitaram o ressarcimento dos valores cobertos pela garantia. Desse total, aproximadamente 400 mil finalizaram todo o processo de solicitação e estão aptos a receber os pagamentos, que começaram a ser liberados nesta segunda-feira (19).

O FGC estima que até 800 mil credores têm direito ao ressarcimento, com um valor total que pode ultrapassar R$ 40 bilhões. O processo segue em andamento para os demais credores que ainda não concluíram a solicitação da garantia.

Estados Unidos

Os índices futuros de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USARUS e ACTIVTRADES:USAIND — registram mais um dia de forte queda, pressionados pelo aumento das incertezas geopolíticas e comerciais ligadas à estratégia tarifária do presidente dos EUA, Donald Trump.

No front jurídico, o governo americano sinalizou que não pretende recuar de sua política comercial mesmo diante de uma eventual derrota na Suprema Corte. O representante comercial dos EUA, Jamieson Greer, afirmou que a Casa Branca planeja substituir imediatamente quaisquer tarifas que venham a ser derrubadas pelo tribunal por novos tributos, utilizando outros instrumentos legais disponíveis.

Embora Greer tenha demonstrado confiança em uma decisão favorável sobre o uso da lei de emergência de 1977, que sustenta grande parte das tarifas atualmente em vigor, ele ressaltou que o presidente dispõe de múltiplas alternativas jurídicas para manter as tarifas como pilar central da política comercial. Segundo Greer, caso necessário, o governo estaria pronto para agir “já no dia seguinte” à decisão da Corte.

A Suprema Corte dos EUA pode se pronunciar sobre o tema ainda nesta terça-feira ou nos próximos dias. O julgamento é visto como um teste crucial dos limites do poder presidencial, colocando em xeque a autoridade do Executivo para impor tarifas de forma unilateral — uma prerrogativa que vem sendo questionada inclusive por parlamentares republicanos.

Além da disputa tarifária, o mercado acompanha com atenção o chamado caso Lisa Cook, que envolve a possibilidade de afastamento da diretora do Federal Reserve. A expectativa é saber se os juízes irão preservar a independência da autoridade monetária frente à pressão política ou abrir espaço para interferência do Executivo.

O presidente do Fed, Jerome Powell, deve participar dos argumentos orais na Suprema Corte nesta quarta-feira (21), em um episódio que adiciona mais um elemento de incerteza ao ambiente já deteriorado para os ativos de risco globais.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — despencam nesta terça-feira, atingindo o menor nível em quase duas semanas, à medida que cresce a aversão ao risco diante das ameaças tarifárias do presidente dos EUA, Donald Trump, que voltaram a colocar a Groenlândia no centro das tensões geopolíticas e comerciais.

Trump reiterou que pretende implementar, a partir de 1º de fevereiro, uma onda de tarifas progressivas contra oito países europeus, condicionando qualquer recuo à autorização para que os Estados Unidos adquiram a Groenlândia. A retórica elevou os temores de uma nova escalada na guerra comercial, minando o otimismo que marcou o início do mês nos mercados da região.

O tema ganha ainda mais relevância nesta semana, com líderes políticos e empresariais reunidos em Davos, durante o Fórum Econômico Mundial, onde investidores acompanham atentamente qualquer sinalização sobre política econômica, comércio internacional e riscos geopolíticos.

Em paralelo, a atenção do mercado também se volta para os Estados Unidos, onde a Suprema Corte deve julgar a legalidade das tarifas impostas por Trump ainda nesta terça-feira.

No noticiário corporativo, as ações da Renault Group subiram 1,2% após a montadora francesa informar um crescimento de 3,2% no volume de vendas em 2025. Já no setor de luxo, a LVMH recuou 2,2%, pressionada pelas declarações de Trump, que ameaçou impor uma tarifa de até 200% sobre vinhos e champanhes franceses como forma de pressionar o presidente Emmanuel Macron a aderir à sua iniciativa no Conselho da Paz.

Entre os indicadores econômicos, dados recentes apontaram para um enfraquecimento do mercado de trabalho britânico. Bem visto pelos traders, a desaceleração do crescimento salarial, reduz a pressão inflacionária e abre espaço para uma postura mais flexível do Banco da Inglaterra, atualmente cauteloso com a persistência da inflação.

No cenário macro, a Fitch Ratings estima que a imposição de tarifas adicionais de 10% pelos Estados Unidos poderia reduzir o PIB da Zona do Euro em cerca de 0,5% até 2027. Caso as tarifas avancem para 25%, o impacto seria aproximadamente o dobro. A Alemanha aparece como a economia mais vulnerável, com uma perda estimada entre 0,8% e 0,9% do PIB já no próximo ano.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico encerraram esta terça-feira majoritariamente em queda, pressionados pela combinação de incertezas geopolíticas e comerciais entre Estados Unidos e União Europeia, pelo aperto regulatório contra a especulação no mercado acionário chinês e pela convocação de eleições antecipadas no Japão, que reacendeu preocupações fiscais.

Na China, todos os principais índices acionários — Shenzhen SZSE:399001 , Hang Seng HSI:HSI , China A50 FTSE:XIN9 e Shanghai SSE:000001 — fecharam no campo negativo. O movimento ocorre após o regulador do mercado de capitais multar um trader em quase US$ 12 bilhões por manipulação de mercado e impor uma proibição de negociação por três anos, em mais um capítulo da ofensiva contra práticas irregulares.

Ao longo da última semana, as bolsas de Xangai e Shenzhen intensificaram a fiscalização, adotando medidas contra centenas de operações consideradas anormais, incluindo manipulação de preços e uso de ordens falsas. Além disso, diversas empresas listadas passaram a ser investigadas por divulgação potencialmente enganosa de informações.

As ações refletem a tentativa dos reguladores de conter o ritmo acelerado de valorização do mercado, após volumes de negociação em Xangai atingirem o maior patamar em uma década. Na semana passada, a China também endureceu as regras para financiamento via margem, reforçando o viés de contenção.

No campo da política monetária, o PBoC manteve inalteradas as taxas de referência para empréstimos (LPR) de 1 ano em 3,0% e 5 anos em 3,5%, como amplamente esperado. Este foi o oitavo mês consecutivo sem alterações.

No Japão, o índice Nikkei TVC:NI225 recuou 1,1%, enquanto os juros de longo prazo atingiram novas máximas históricas, em meio à crescente apreensão com a deterioração fiscal e o anúncio de eleições antecipadas.

Após dias de especulação, a primeira-ministra Sanae Takaichi confirmou na segunda-feira a convocação de eleições gerais para 8 de fevereiro. Entre as propostas anunciadas, está a suspensão por dois anos do imposto nacional de 8% sobre alimentos, medida que pode reduzir a arrecadação anual do governo em cerca de US$ 32 bilhões.

O impacto foi imediato no mercado de renda fixa. Os rendimentos dos títulos do governo japonês (JGBs) de 30 anos dispararam mais de 30 pontos-base, a maior alta diária desde abril do ano passado, aproximando-se do patamar inédito de 4%.

Na madrugada, o apetite pelos papéis japoneses foi testado em um leilão do Ministério das Finanças, que ofertou cerca de 800 bilhões de ienes em títulos com vencimento em 20 anos. A relação demanda/oferta caiu para 3,19, ante 4,1 no leilão de dezembro, sinalizando menor interesse dos investidores.

Após o leilão, os preços dos títulos aceleraram as quedas, empurrando os rendimentos para níveis históricos. O JGB de 10 anos atingiu 2,35%, maior patamar desde fevereiro de 1999, enquanto o título de 40 anos subiu 26 pontos-base, alcançando o recorde de 4,205%.

Nos demais mercados da região, o Kospi TVC:KOSPI da Coreia do Sul recuou 0,4%, após renovar recorde na sessão anterior. Já o ASX ASX:XJO da Austrália caiu 0,66%, pressionado principalmente pelos setores financeiro e de mineração. Na contramão, o TWSE 50 FTSE:TW50 , de Taiwan, conseguiu fechar em alta, sustentado pelo desempenho positivo das ações da TSMC.

Tensões Geopolíticas Impulsionam Ouro para Máximos Históricos

Os preços do ouro subiram no início da negociação de terça-feira, prolongando os ganhos da sessão anterior e atingindo um novo máximo histórico acima dos 4.700 dólares. As tensões entre os EUA e a Europa estão a intensificar-se na sequência das exigências de Washington relativamente à Gronelândia e da reação firme da Europa, que desencadeou o anúncio de novas tarifas norte-americanas sobre importações provenientes de oito países europeus e levantou a perspetiva de medidas de retaliação por parte de Bruxelas. Neste contexto, o apetite pelo risco deteriorou-se, penalizando os mercados acionistas globais, incluindo nos EUA, com os futuros do Nasdaq e do S&P 500 a registarem quedas. Em contrapartida, os ativos de refúgio estão a beneficiar de uma forte procura, sustentando os preços do ouro em níveis recorde. Ao mesmo tempo, o dólar norte-americano está a enfraquecer, com o índice que mede o seu desempenho face às principais moedas a cair mais de meio ponto percentual. Este enquadramento é favorável ao ouro, tendo em conta a relação inversa entre os dois ativos. Com a incerteza a dominar o sentimento dos investidores e o dólar sob pressão, poderá haver margem para novas subidas no preço do ouro.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Pode o Ferro Amarelo Virar Ouro Digital?A Caterpillar Inc. encontra-se num ponto de inflexão histórico em 2026, simultaneamente ameaçada pelo caos geopolítico e fortalecida pela inteligência artificial. A empresa enfrenta um impacto tarifário de 1,75 mil milhões de dólares decorrente da guerra comercial entre os EUA e a UE pelos elementos de terras raras da Gronelândia, comprimindo diretamente as margens operacionais e forçando a bifurcação da cadeia de abastecimento. No entanto, este mesmo conflito no Ártico posiciona a Caterpillar como o fornecedor de infraestruturas padrão para as operações mineiras ocidentais num dos ambientes mais hostis do mundo, onde a sua experiência em engenharia para climas frios e os sistemas autónomos Cat Command criam um fosso competitivo inatacável.

A metamorfose estratégica de fabricante de maquinaria dependente do ciclo das commodities para fornecedor de "IA Física" representa a mudança mais ambiciosa da gestão. Através de uma integração profunda com a plataforma Jetson Thor da NVIDIA, a tecnologia LiDAR da Luminar e a espinha dorsal digital Helios, que agrega dados de 1,4 milhões de ativos conectados, a Caterpillar está a incorporar inteligência na ponta das operações industriais. O portefólio de patentes da empresa revela uma I&D agressiva em escavação autónoma e otimização de células de combustível de hidrogénio, enquanto a nomeação do especialista em eletrificação Rod Shurman para liderar as Indústrias de Construção sinaliza que a transição energética passou de experiência a estratégia central. O camião de mineração elétrico a bateria 793 XE nas operações da BHP na Austrália demonstra viabilidade técnica, embora o sucesso da energia estacionária a hidrogénio nos centros de dados da Microsoft possa provar-se mais imediatamente escalável.

O mercado luta para reconciliar o múltiplo de lucros de 32x da Caterpillar com as avaliações tradicionais de maquinaria cíclica, mas os ventos favoráveis seculares da construção de centros de dados e os ciclos globais de capex mineiro sustentam um prémio tecnológico-industrial. O boom de infraestruturas na América do Norte e a procura de geração de energia impulsionada pela IA compensam a fraqueza na indústria transformadora europeia e o colapso imobiliário chinês. Embora as vulnerabilidades ciberfísicas e o litígio de patentes da Bobcat apresentem riscos significativos, a transformação da empresa de vendedor de cavalos de força para fornecedor de poder computacional parece irreversível. Para investidores de longo prazo, a volatilidade das disputas comerciais no Ártico criará pontos de entrada superiores em torno de $580, tornando a Caterpillar uma oportunidade de acumulação na digitalização da indústria física.

XAUUSD – Plano de Seguir TendênciaXAUUSD – Plano de Acompanhamento de Tendência: Prefira Comprar na Baixa (H1)

O ouro ainda mantém uma estrutura de curto prazo bullish com máximas e mínimas mais altas. O recente avanço mostra que os compradores estão no controle, então meu foco principal não é perseguir o preço, mas esperar um recuo limpo em direção ao suporte chave para acompanhar a tendência com risco controlado.

🎯 CENÁRIO PRINCIPAL – COMPRAR NA BAIXA (Prioridade)

Zona de Compra: 4687 – 4690

Stop Loss: Abaixo de 4655

Take Profits:

TP1: 4735 – 4745

TP2: 4780

TP3: 4804 – 4808

Por que esta zona?

4687–4690 é a área chave destacada no gráfico como um nível importante. Depois que o preço ultrapassou isso, essa zona pode atuar como novo suporte (resistência anterior torna-se suporte). Se o preço testar novamente e se manter com clara rejeição (pavios, engolfamento bullish, forte recuperação), este é o local de compra com maior probabilidade de acordo com a tendência.

🔁 CENÁRIO SECUNDÁRIO – COMPRA PROFUNDA EM LIQUIDEZ / IMBALAÇÃO

Zona de Compra: 4620 – 4600 (Área de Imbalanço de Liquidez)

Stop Loss: Abaixo de 4575

Take Profits:

TP1: 4687

TP2: 4735

TP3: 4780+

Por que esta zona?

O gráfico mostra uma clara imbalanço de liquidez abaixo do preço que não foi totalmente preenchido. Se o mercado realizar um sweep mais profundo (stop-hunt / flush), essa zona se torna um forte candidato para uma compra de continuidade da tendência com melhor R:R.

📊 VISÃO TÉCNICA (O que o gráfico está nos dizendo)

O preço ainda está negociando dentro de uma estrutura bullish e respeitando a linha de tendência ascendente.

O último impulso para cima sugere demanda ativa, não apenas um deslocamento fraco.

A abordagem mais lógica é esperar que o preço chegue até você: compre suporte, não velas de rompimento.

O imã para cima permanece na área de 4804–4808, que também é a próxima zona de reação principal.

🌍 CONTEXTO MACRO (Mantenha simples)

O ouro continua apoiado no ambiente mais amplo onde o sentimento de risco pode mudar rapidamente.

A menos que a força do USD retorne agressivamente, os recuos são mais propensos a ser comprados do que a iniciar uma reversão bearish completa.

É por isso que o plano permanece seguindo a tendência: aguarde recuos e execute com disciplina.

🧠 REGRAS DE EXECUÇÃO (Disciplina > Opiniões)

Sem compras FOMO em máximas estendidas.

Apenas execute a operação dentro das zonas planejadas e apenas com confirmação.

O risco por operação permanece controlado (1–2% no máximo).

Se a ideia estiver errada, corte rapidamente e reavalie—sem "trading de esperança".

📌 RESUMO

Viés: Bullish (H1)

Estratégia: Comprar na baixa em 4687–4690, ou mais profundo em 4620–4600

Alvos: 4735–4745 → 4780 → 4804–4808

XAUUSD (H4) — Venda de Títulos, Aumento de RendimentosOportunidade de Pullback ou Rejeição no Topo?

O ouro ainda mantém uma estrutura bullish no gráfico H4, mas a recuperação nos rendimentos globais pode facilmente provocar oscilações acentuadas em torno das principais resistências. A abordagem de hoje é simples: negociem as zonas, não o ruído.

I. Resumo Executivo

Tendência primária: A tendência de alta do H4 permanece intacta.

Viés de negociação: Prefira a COMPRA em pullbacks na demanda; considere a VENDA apenas com uma clara rejeição na resistência de Fibonacci.

Zonas chave:

Venda: 4774–4778

Compra: 4666–4670

Compra com valor: 4620–4625

Regra: Entre apenas após o toque na zona + confirmação (rejeição / mudança da microestrutura).

II. Macroeconomia & Fundamentos (otimizado & conciso)

Venda global de títulos: A venda de títulos está se espalhando globalmente; o rendimento dos títulos de 40 anos do Japão atingindo 4% sinaliza uma pressão de rendimento ampla e persistente.

Recuperação dos rendimentos dos EUA: Rendimentos mais altos dos EUA (10Y–30Y) aumentam o custo de oportunidade de manter ouro → pressão bearish de curto prazo para o XAUUSD.

Prêmio de risco ainda vivo: A tensão geopolítica e as manchetes sobre tarifas mantêm os mercados sensíveis, suportando fluxos defensivos e limitando uma queda acentuada.

Conclusão fundamental: Rendimentos crescentes podem impulsionar um pullback, mas o cenário de risco mais amplo favorece uma correção dentro de uma tendência de alta, não uma reversão completa (a menos que a estrutura quebre).

III. Estrutura Técnica (do seu gráfico)

1) Visão geral H4

O preço está estendido após um forte impulso e agora está consolidando, enquanto a estrutura ainda imprime Altas Mais Altas / Baixas Mais Altas.

A linha de tendência ascendente permanece suporte → a jogada de maior probabilidade é comprar quedas na demanda, em vez de perseguir o preço.

2) Zonas chave

Zona de venda de Fibonacci: 4774 – 4778 (principal fornecimento / resistência — risco de realização de lucros e rejeição)

Zona de compra: 4666 – 4670 (pullback raso dentro da tendência)

Compra com valor: 4620 – 4625 (pullback mais profundo — queda de qualidade superior se os rendimentos subirem novamente)

As zonas de suporte inferiores permanecem uma contingência para uma queda mais profunda.

IV. Plano de Negociação (estilo Brian — 2 cenários)

⭐️ CENÁRIO DE PRIORIDADE — COMPRA (continuação da tendência)

Ideia: Enquanto a tendência de alta no H4 se mantiver, procure comprar pullbacks na demanda com confirmação.

Opção A — Comprar pullback: 4666 – 4670

SL: abaixo de 4620 (mais conservador: abaixo de 4616–4610 dependendo da volatilidade/spread)

TP: 4716 – 4740 – 4774 – 4800

Opção B — Compra com valor (se um sweep mais profundo ocorrer): 4620 – 4625

SL: abaixo da baixa swing mais próxima do H4 / abaixo de 460x (dependendo da preferência de risco)

TP: 4666 – 4716 – 4774 – 4800

Cues de confirmação (opcional):

Rejeição forte na zona de compra, ou

Quebra da microestrutura H1 de volta para cima, ou

Sweep de liquidez seguido do fechamento acima da zona.

⭐️ CENÁRIO ALTERNATIVO — VENDA (rejeição na resistência de Fibonacci)

Ideia: Com os rendimentos aumentando, o ouro pode reagir acentuadamente no topo — trate isso como uma negociação de reação, não como uma chamada de reversão de tendência macro.

Zona de venda: 4774 – 4778 (VENDA apenas se o preço rejeitar claramente)

SL: acima de 4788 – 4800

TP: 4740 – 4716 – 4670

Importante: Se o H4 fechar e se manter acima de 4778 (aceitação), o viés muda para comprar pullbacks em vez de forçar vendas a descoberto.

Meta alcançada: US$ 100 pela prataA carta descontrolada de Trump ao primeiro-ministro da Noruega pode ser o primeiro passo para a prata atingir os cobiçados US$ 100 por onça.

Trump afirmou que não se sente mais obrigado a se concentrar apenas na paz depois de não ter recebido o Prêmio Nobel da Paz (que é concedido por um comitê norueguês, não pelo governo norueguês). Ele também não descartou o uso da força militar para tomar a Groenlândia, caso não seja possível comprá-la (a Groenlândia não é território norueguês).

Trump também disse que as tarifas sobre oito países da UE seriam de 10% a partir de 1º de fevereiro, aumentando para 25% a partir de 1º de junho, se nenhum acordo for alcançado.

A prata está atualmente se mantendo confortavelmente em US$ 94,3, embora muitos estejam agora atentos à negociação TACO (“Trump Always Chickens Out”, ou “Trump sempre desiste”), que poderia fazer com que a prata caísse.

Ada/UsdtCharles Hoskinson got frustrated and it seems to me that the market left Cardano behind. Good tech but lack of real adoption. A strong growth of Stablecoins onchain could help ADA recover. In the past it made the best comeback of crypto history.

I am hoping the flat structure could reverse but I’ll give that a small probability.

Target is a clean $0.10.

Good luck

Morning Call - 19/01/2026 - Risk-Off: Tarifas Voltam ao RadarAgenda de Indicadores:

USA – Feriado do dia de Martin Luther King Jr.

8:25 – BRA – Boletim Focus

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

Estados Unidos

A semana começou com forte queda nos futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USARUS e ACTIVTRADES:USAIND — mesmo em meio ao feriado de Martin Luther King Jr., que mantém as bolsas americanas fechadas e interrompe as negociações dos Treasuries à vista.

As questões geopolíticas voltaram ao centro das atenções após o presidente dos EUA, Donald Trump, ameaçar impor tarifas adicionais a oito países europeus caso os Estados Unidos não sejam autorizados a adquirir a Groenlândia, elevando significativamente o grau de incerteza nos mercados globais.

Em reação, ouro e prata renovaram máximas históricas, enquanto o índice de volatilidade VIX voltou a subir após meses operando em níveis historicamente baixos, sinalizando aumento na busca por proteção.

O feriado nos Estados Unidos reduz o volume de negociações, ambiente que costuma favorecer ativos considerados porto seguro. Embora o mercado à vista de títulos do Tesouro esteja fechado, os contratos futuros seguem sendo negociados. Após uma madrugada marcada por elevada volatilidade, os preços dos Treasuries futuros se estabilizaram próximos aos níveis de fechamento de sexta-feira.

Na semana passada, uma sequência de dados econômicos positivos levou o mercado a praticamente descartar qualquer afrouxamento monetário antes de junho. Atualmente, abril já é precificado com cerca de 65% de probabilidade de manutenção dos juros, reforçando a leitura de cautela por parte do Federal Reserve.

No front corporativo, a temporada de balanços avança, com os grandes bancos dando lugar a um conjunto mais diversificado de empresas. Entre os destaques da semana estão os resultados de Netflix, Johnson & Johnson, General Electric e Intel, que devem ajudar a calibrar as expectativas sobre crescimento, margens e investimentos em 2026.

Especial Geopolítica: Tarifas e Groenlândia

As tensões geopolíticas voltaram ao centro do mercado após o presidente dos Estados Unidos, Donald Trump, anunciar no sábado que pretende impor uma nova rodada de tarifas comerciais contra países europeus a partir de 1º de fevereiro, condicionando a retirada das medidas à autorização para que os EUA adquiram a Groenlândia. A iniciativa foi amplamente condenada por líderes europeus, que classificaram a estratégia como chantagem econômica.

Segundo Trump, os alvos iniciais incluem Dinamarca, Suécia, França, Alemanha, Holanda, Finlândia, Reino Unido e Noruega. As tarifas adicionais começariam em 10%, somando-se aos 10% a 15% já em vigor sobre diversos produtos. Caso não haja acordo até 1º de junho, a alíquota subiria para 25%. O anúncio ocorre após esses países enviarem contingentes militares simbólicos à Groenlândia em apoio à soberania dinamarquesa.

Os principais Estados-membros da União Europeia reagiram com firmeza. A França defendeu a adoção de contramedidas econômicas inéditas, enquanto Bruxelas avalia retomar um pacote de tarifas próprias sobre cerca de 93 bilhões de euros (US$ 108 bilhões) em importações americanas, suspenso temporariamente no início de agosto por um período de seis meses.

Outra ferramenta em análise é o chamado Instrumento Anticoerção, mecanismo jamais utilizado até hoje, que permitiria ao bloco restringir o acesso de empresas americanas a licitações públicas, investimentos, serviços financeiros e comércio digital — um ponto sensível, já que os EUA mantêm superávit significativo nesse segmento em relação à Europa.

Analistas do Deutsche Bank alertaram que a escalada pode extrapolar o comércio de bens. Segundo o banco, investidores europeus detêm cerca de US$ 8 trilhões em ações e títulos americanos, quase o dobro do volume detido pelo restante do mundo combinado, abrindo espaço para uma eventual repatriação de capital como forma de retaliação.

“Com a posição líquida de investimento internacional dos EUA em níveis negativos recordes, a interdependência entre os mercados financeiros europeu e americano nunca foi tão elevada”, afirmou George Saravelos, do Deutsche Bank. “A instrumentalização dos fluxos de capital — e não apenas do comércio — seria, de longe, o fator mais disruptivo para os mercados.”

O tema deve ganhar ainda mais destaque nesta semana, quando Trump fará o discurso de abertura do Fórum Econômico Mundial, em Davos, na Suíça. A Groenlândia tende a ocupar papel central nas discussões com líderes políticos e empresariais globais.

No front comercial, o Parlamento Europeu avalia suspender as negociações do acordo comercial entre UE e EUA. A votação prevista para os dias 26 e 27 de janeiro, que poderia eliminar diversas tarifas de importação, agora corre risco de não ocorrer, ampliando o clima de incerteza para empresas e investidores.

Europa

Os principais índices de ações europeus tem um inicio de semana sombrio, em um ambiente marcado por cautela elevada diante de uma agenda semanal carregada, que inclui a temporada de balanços corporativos e o Fórum Econômico Mundial de Davos, evento que será acompanhado de perto em busca de sinais sobre tarifas comerciais e riscos geopolíticos.

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — registram quedas acentuadas nesta segunda-feira, após o presidente dos Estados Unidos, Donald Trump, ameaçar impor novas tarifas comerciais caso os EUA não sejam autorizados a comprar a Groenlândia.

A retórica reacendeu tensões comerciais globais, elevou a percepção de risco e lançou dúvidas sobre a durabilidade de acordos previamente firmados, pressionando ativos de risco no continente logo na abertura da semana.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico iniciaram a semana sem direção única, com os traders digerindo dados de atividade econômica da China e avaliando o aumento das tensões geopolíticas entre Estados Unidos e União Europeia.

Na China, os principais índices acionários — Shenzhen SZSE:399001 , Hang Seng HSI:HSI , China A50 FTSE:XIN9 e Shanghai SSE:000001 — apresentaram desempenho misto. Shenzhen SZSE:399001 e Shanghai SSE:000001 encerraram no campo positivo, enquanto China A50 FTSE:XIN9 e Hang Seng HSI:HSI recuaram.

Os dados divulgados mais cedo mostraram que o crescimento econômico chinês desacelerou para 5% em 2025, enquanto a produção industrial avançou 5,2% no período. A taxa de desemprego permaneceu estável em 5,1%. Apesar dos números relativamente sólidos, a crise persistente no setor imobiliário continua pesando sobre o sentimento dos investidores, limitando um avanço mais consistente dos ativos de risco.

No Japão, o Nikkei TVC:NI225 caiu 0,6%, acompanhando o movimento global de realização de lucros. Os investidores aguardam a reunião de política monetária do Banco do Japão na sexta-feira. Embora não seja esperado um aumento imediato da taxa de juros, cresce a expectativa de que os formuladores de política possam sinalizar um aperto monetário já a partir de abril.

O cenário japonês é ainda mais complexo diante do fator político. A primeira-ministra Sanae Takaichi deve dissolver o parlamento nas próximas semanas, abrindo caminho para eleições antecipadas em fevereiro, o que adiciona volatilidade aos ativos locais.

Na Coreia do Sul, o Kospi TVC:KOSPI estendeu sua sequência positiva pela 12ª sessão consecutiva, encerrando o dia com alta de 1,3%, sustentado principalmente por ações ligadas aos setores industrial e de tecnologia.

Nos demais mercados da região, o tom foi de cautela. O TWSE 50 FTSE:TW50 , de Taiwan, e o ASX ASX:XJO , da Austrália, encerraram próximos da estabilidade, refletindo a combinação entre incertezas externas e ausência de novos catalisadores domésticos.

Escalada na Gronelândia Pesa nos Índices

O S&P 500 está a negociar em baixa esta manhã, com uma queda superior a 1%, após os desenvolvimentos do fim de semana em torno da Gronelândia, que voltaram a colocar a política comercial e a geopolítica no centro da atenção dos investidores. Donald Trump reiterou as suas ambições em relação à região autónoma da Dinamarca, anunciando que pretende impor tarifas de 10% a vários aliados europeus caso não apoiem o seu plano para adquirir o território. A União Europeia reagiu com fortes críticas à pressão diplomática dos EUA e está a avaliar possíveis retaliações, aumentando o risco de uma nova escalada comercial. Este é o segundo grande evento de risco de janeiro, após a escalada de tensões no Irão, e a reação dos investidores a este desenvolvimento será reveladora do caminho que os ativos de risco pretendem tomar no primeiro trimestre.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

BTC – Análise da Estrutura Atual do Mercado

Estrutura de Longo Prazo (W1 | Macro)

Historicamente, mudanças relevantes de tendência no BTC costumam ser configuradas a partir do cruzamento das EMAs 20/50 no semanal (W1). Considerando o último fechamento semanal em USD 93.614, a estrutura de longo prazo permanece ativa, ainda que apresente sinais claros de enfraquecimento.

A leitura macro indica que uma possível mudança estrutural começa a ganhar relevância caso o próximo fechamento semanal ocorra abaixo de USD 95.500, cenário que pode abrir espaço para correções mais profundas no preço.

Estrutura de Médio Prazo (D1)

Desde 25 de novembro de 2025, o BTC vem sendo negociado dentro de um range bem definido, limitado superiormente pela EMA 50 do semanal (W1) e inferiormente pela EMA 100 do semanal (W1), ambas atuando como zonas dinâmicas de contenção de preço.

Apesar das tentativas de rompimento da resistência imposta pela EMA 50 (W1), o gráfico diário revela conflito estrutural: as EMAs 20/50 (D1) seguem comprimidas pelas EMAs 100/200 (D1), indicando ausência de dominância clara entre compradores e vendedores no médio prazo.

Estrutura de Curto Prazo (H1 / H4)

No curto prazo, o preço encontra-se fortemente comprimido pelas EMAs 20, 50, 100 e 200 no H1, além das EMAs 20, 50 e 100 no H4. Esse empilhamento de médias reforça um cenário de compressão estrutural, normalmente associado a expansões futuras, sem definição prévia de direção.

Esse comportamento, quando observado em conjunto com a fragilidade da estrutura macro, aumenta o risco de movimentos corretivos, especialmente se houver perda adicional de sustentação nos timeframes superiores.

Conclusão Estrutural

Nas condições atuais, não há elementos técnicos suficientes para definir uma tendência clara. O BTC segue sendo negociado abaixo das EMAs 20/50 da estrutura de longo prazo (W1), o que mantém o mercado em estado de neutralidade estrutural, com viés cauteloso.

Esta Ação de Defesa Redefiniu a Guerra Moderna?A Elbit Systems posicionou-se no epicentro de uma transformação global da defesa, capitalizando a mudança da contrainsurgência para conflitos de alta intensidade entre pares. Com uma carteira de pedidos recorde de US$ 25,2 bilhões e receita no 3º trimestre de 2025 atingindo US$ 1,92 bilhão (aumento de 12% ano a ano), a empresa demonstrou execução excepcional em meio ao rearmamento europeu e à modernização marítima na Ásia-Pacífico. Seu segmento de Sistemas Terrestres cresceu 41%, impulsionado por atualizações de artilharia e veículos que atendem à natureza intensiva em munições da guerra moderna.

O fosso tecnológico da empresa centra-se em sistemas inovadores que alteram fundamentalmente a economia do combate. O sistema de defesa a laser Iron Beam oferece interceptações a aproximadamente US$ 3,50 por disparo, contra US$ 50.000 para interceptadores tradicionais, enquanto o sistema de proteção ativa Iron Fist alcançou o feito sem precedentes de interceptar munições de tanque hipersônicas em demonstrações da OTAN. Essas inovações, combinadas com suítes avançadas de guerra eletrônica e sistemas C4I com proteção cibernética, garantiram contratos plurianuais massivos, incluindo um acordo estratégico de US$ 2,3 bilhões e um programa de modernização "Exército Digital" europeu de US$ 1,635 bilhão.

As margens operacionais expandiram para 9,7% apesar das pressões inflacionárias, enquanto o fluxo de caixa operacional aumentou 458% para US$ 461 milhões nos primeiros nove meses de 2025. A estratégia da empresa de fabricação europeia localizada e parcerias de transferência de tecnologia superou barreiras políticas, posicionando-a como um fornecedor doméstico nos mercados da OTAN. Com 38% de sua carteira agendada para execução antes do final de 2026, a Elbit oferece uma visibilidade de receita rara no setor industrial, justificando sua avaliação premium à medida que os investidores a precificam mais como uma empresa de tecnologia de alta margem do que como uma fabricante de defesa tradicional.

Risco da decisão da Suprema Corte sobre tarifas: o que acomp...Risco da decisão da Suprema Corte sobre tarifas: o que acompanhar esta semana

Com uma possível decisão prevista para esta semana, o secretário do Tesouro, Scott Bessent, disse que é “muito improvável” que a Suprema Corte revogue o poder do presidente Donald Trump de impor tarifas, alertando que a Corte “não quer criar caos”.

Ativos a serem observados antes da decisão

Índice do dólar americano

Muda de acordo com as expectativas comerciais e o risco de inflação.

Rendimentos do Tesouro dos EUA

Particularmente os de 2 e 10 anos, já que a incerteza alimenta as suposições de crescimento e inflação.

Ações dos EUA

S&P 500 e NASDAQ 100 para o sentimento geral de risco, especialmente setores expostos ao comércio.

Ações chinesas e yuan

Diretamente ligados às manchetes sobre tarifas e ao risco comercial.

Commodities

Cobre para sinais de crescimento, petróleo para um tom de risco mais amplo.

Ouro

Muitas vezes, a primeira proteção se a incerteza aumentar.

Morning Call - 16/01/2026 - Futuros de NY Sobem Para RecordeAgenda de Indicadores:

9:00 – BRA – IBC-Br

11:15 – USA – Produção Industrial

Agenda de Autoridades:

10:00 – BRA – Gabriel Galípolo, presidente do BCB, participa da Cerimônia alusiva aos 90 anos de criação do salário-mínimo e de lançamento da Medalha Comemorativa, no Rio de Janeiro

09:30 às 12:30 – Reunião Trimestral de Economistas e Diretores do BCB (fechado à imprensa)

13:00 – USA – Michelle Bowman, vice-presidente de Supervisão do Fed (Vota), discursa sobre as perspectivas para a economia e a política monetária no Fórum Econômico da Nova Inglaterra

17:30 – USA – Philip Jefferson, vice-presidente do Fed (Vota), discursa sobre as perspectivas econômicas e a implementação da política monetária na Conferência do Instituto Americano de Pesquisa Econômica da Universidade Atlântica da Flórida

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLG2026

IBC-Br: O IBC-Br deve registrar alta de 0,35% em novembro, após a queda de 0,25% observada em outubro, refletindo principalmente o impulso sazonal das vendas da Black Friday. No entanto, a melhora do indicador não altera a leitura de tendência de médio prazo da atividade econômica, sendo interpretada mais como um efeito pontual do consumo no fim do ano.

Ainda assim, o resultado pode retardar marginalmente o início do ciclo de cortes da Selic, embora o mercado siga amplamente consensual em torno de março como o mês de início da flexibilização, conforme precificado na curva de juros.