Análise Aprofundada da Gerdau (GGBR4) e Projeção da TendênciaAnálise Aprofundada da Gerdau (GGBR4) e Projeção da Tendência para o Final do 3º Trimestre de 2025

1. Resumo Executivo

O presente relatório detalha uma análise aprofundada da Gerdau S.A. (GGBR4), examinando seu desempenho financeiro e operacional consolidado e por segmento entre o 1º trimestre de 2024 (1T24) e o 2º trimestre de 2025 (2T25). A análise considera a influência de tarifas e medidas comerciais, além de uma avaliação comparativa com pares do setor. O cenário que emerge é um de dualidade estratégica, onde a Operação de Negócio (ON) América do Norte atua como um baluarte de resiliência e crescimento, compensando um ambiente de mercado severamente desafiador no Brasil, que é impactado por uma sobreoferta global e um nível recorde de importações. A gestão da Gerdau tem demonstrado uma disciplina financeira notável, mantendo um balanço sólido e implementando uma estratégia de alocação de capital que é, em muitos aspectos, contracíclica, direcionando investimentos significativos para projetos de longo prazo no Brasil, mesmo diante das dificuldades atuais.

A projeção para o 3T25 e o final de 2025 aponta para uma tendência de recuperação gradual e sustentada. Essa tendência é impulsionada, em grande parte, pela performance robusta da América do Norte e pela maturação incipiente de projetos estratégicos no Brasil. O preço de fechamento de R$16,68 em 25/09/2025, objeto desta análise, é avaliado como conservador, pois reflete uma percepção de mercado que pode estar subvalorizando o potencial de crescimento de longo prazo da companhia. Analistas de mercado, em sua maioria, convergem em um preço-alvo mais elevado para o final de 2025, sugerindo um potencial de valorização que ainda não foi totalmente refletido no preço atual das ações.

2. Análise Financeira Consolidada: Tendência de 2024 a 2T25

O desempenho consolidado da Gerdau no período de 2024 a 2T25 revela uma empresa que, apesar de enfrentar um macroambiente adverso e volátil, conseguiu manter a sua estabilidade financeira e dar continuidade à sua estratégia de longo prazo.

Receita Líquida e Vendas de Aço

A Receita Líquida consolidada da Gerdau demonstrou uma resiliência notável ao longo do período. Após um desempenho de R16,21bilho~esno1T24 ,areceitacresceusequencialmente,alcanc\candoR17,38 bilhões no 3T24 e se estabilizando em torno de R$17,5 bilhões no 2T25.3 O volume de vendas de aço acompanhou essa tendência, registrando 2,7 Mt no 1T24, 2,8 Mt no 3T24, e 2,8 Mt no 2T25.1 Este padrão demonstra a capacidade da companhia de manter o volume de vendas e a receita, mesmo em um cenário de sobreoferta global de aço.1 A flutuação da receita em Reais é, em parte, um reflexo do efeito cambial da conversão dos resultados da Operação América do Norte, que é o principal pilar de rentabilidade da companhia.1

EBITDA Ajustado e Rentabilidade

O EBITDA Ajustado da Gerdau oscilou no período, mas sua base demonstrou-se sólida. Após um valor de R2,81bilho~esno1T24eumaquedaparaR2,62 bilhões no 2T24, o EBITDA ajustado se recuperou para R3,02bilho~esno3T24,antesdefecharoanode2024emR2,39 bilhões.1 A recuperação sequencial em 2025 é notável, com o EBITDA Ajustado subindo de R

2,40bilho~esno1T25paraR2,56 bilhões no 2T25.1 A margem EBITDA, no entanto, foi pressionada por um cenário de custos elevados e preços de venda mais baixos, caindo de 17,4% no 1T24 para 15,8% no 2T24.2 A recuperação da rentabilidade em 2025 é um reflexo da capacidade da empresa de se ajustar e otimizar suas operações, com o Lucro Líquido Ajustado subindo 14% no 2T25 em relação ao 1T25.1 O EBITDA anual consolidado de 2024 foi de R$10,8 bilhões.1

Fluxo de Caixa e Alocação de Capital

A Gerdau demonstrou uma disciplina estratégica na alocação de capital. O Fluxo de Caixa Livre (FCL) teve um ponto de inflexão importante no 2T24, tornando-se positivo em R89milho~es,revertendooresultadonegativodeR-610 milhões do trimestre anterior.1 No entanto, os trimestres subsequentes viram um aumento nos investimentos em CAPEX e, consequentemente, um FCL negativo, de R$-1.252 milhões no 1T25 e R$-773 milhões no 2T25.1 O CAPEX de R

6,2bilho~esem2024eoplanodeR6,0 bilhões para 2025, com foco em manutenção e competitividade, são o principal motor desses resultados de fluxo de caixa.1 Essa alocação de capital é um elemento central da estratégia da companhia, que visa fortalecer sua posição de mercado a longo prazo.

Saúde Financeira e Alavancagem

A alavancagem da companhia, medida pela Dívida Líquida/EBITDA, manteve-se em patamares baixos e saudáveis, variando de 0,32x no 3T24 para 0,85x no 2T25.1 Esse aumento na alavancagem em 2025 reflete a estratégia da empresa de financiar seus projetos de crescimento e alongar o perfil de vencimento de sua dívida. No 2T25, a empresa reforçou sua liquidez com a emissão de bonds no valor de US

650milho~esededebe^nturesdeR1,4 bilhão, o que garante os recursos necessários para a execução de sua estratégia de crescimento de longo prazo.1 A estabilidade do EBITDA consolidado em 2025, em um contexto de mercado brasileiro extremamente volátil e com margens pressionadas, não é acidental. Esse desempenho é um testemunho da eficácia da diversificação geográfica, com a performance robusta e previsível da Operação América do Norte atuando como um baluarte para o grupo e compensando o desempenho mais fraco do Brasil. Isso é corroborado pelo fato de que a América do Norte foi responsável por 61% do EBITDA consolidado no 2T25.1

📊 Resumo Financeiro Trimestral (R$ milhões)

🔹 Receita Líquida Consolidada A empresa manteve uma trajetória de crescimento estável:

1T24: R$ 16.210

2T24: R$ 16.616

3T24: R$ 17.378

4T24: R$ 16.822

1T25: R$ 17.375

2T25: R$ 17.526 📈 Tendência positiva, com leve oscilação no final de 2024.

💰 EBITDA Ajustado Indicador de desempenho operacional:

Pico em 3T24 com R$ 3.016

Queda no 4T24 (R$ 2.391), mas recuperação gradual em 2025 📉 Oscilação indica desafios operacionais no fim de 2024.

📈 Lucro Líquido Ajustado

3T24 foi o melhor trimestre: R$ 1.432

Queda acentuada no 4T24: R$ 666

Recuperação em 2025, chegando a R$ 864 no 2T25 💡 Lucro ainda abaixo do pico, mas em trajetória de recuperação.

🏗️ CAPEX (Investimentos)

Forte aumento no 4T24: R$ 2.396

Mantém patamar elevado em 2025 🔧 Indica foco em expansão e modernização.

📉 Dívida Líquida / EBITDA (LTM)

Melhor índice em 3T24: 0,32x

Crescimento da alavancagem em 2025, chegando a 0,85x ⚠️ Atenção ao aumento da dívida em relação ao desempenho operacional.

💸 Fluxo de Caixa Livre

Forte geração no 3T24: R$ 2.974

Queda nos trimestres seguintes, com valores negativos em 1T25 e 2T25 🚨 Sinal de pressão no caixa, possivelmente devido ao alto CAPEX.

3. Análise Detalhada por Segmento Operacional

A performance consolidada da Gerdau é um resultado direto da dinâmica de cada um de seus principais mercados, com contrastes evidentes entre os segmentos.

3.1. Operação América do Norte: O Pilar da Rentabilidade

A América do Norte tem sido o principal motor de crescimento da Gerdau. No 2T25, o volume de vendas de aços longos foi de 1.256 mil toneladas, um aumento de 2,2% em relação ao 1T25, com a Receita Líquida crescendo 4,2% para R9,14bilho~es. Arentabilidadedosegmentofoinotaˊvel,comoEBITDAdisparandoparaR1,64 bilhão, um crescimento de 36,5% em relação ao trimestre anterior, e a margem EBITDA se expandindo para 17,9%.1 A utilização da capacidade se manteve em patamares robustos, com a aciaria e os laminados operando a 86% e 89%, respectivamente.1

A forte performance é atribuída à demanda resiliente do setor de construção não-residencial e de infraestrutura. A carteira de pedidos (backlog) se manteve em patamares elevados, com uma média de 75 dias no 2T25, o que indica uma demanda contínua e saudável.1 A expansão do "metal spread" (a diferença entre o preço de venda e o custo da sucata) e a redução das importações, em função da reaplicação de tarifas comerciais como a Seção 232 nos Estados Unidos, também contribuíram significativamente para a rentabilidade do segmento.1

3.2. Operação Brasil: O Desafio das Importações e a Estratégia de Otimização

O mercado brasileiro tem enfrentado um cenário extremamente competitivo. A taxa de penetração de aço importado atingiu um recorde histórico de 26% no 2T25, um aumento de 3,9 pontos percentuais em relação ao 2T24.1 Esse volume recorde de importações, proveniente principalmente da China, tem gerado uma intensa pressão sobre os preços no mercado doméstico, impactando negativamente os volumes de vendas e as margens do segmento.1 O EBITDA do segmento Brasil foi de R$854 milhões no 2T25, uma queda de 2,4% em relação ao 1T25, e a margem EBITDA recuou de 14,6% para 12,0%.1

Em resposta a esse cenário desafiador, a Gerdau implementou iniciativas de otimização e redução de custos, incluindo a hibernação de unidades em 2024, que geraram custos não recorrentes no 2T24.1 A empresa também está focada em projetos estratégicos de CAPEX para aumentar sua competitividade a longo prazo. O

start-up da expansão de bobinas a quente na unidade de Ouro Branco ocorreu no 1T25, com um potencial de geração de EBITDA de aproximadamente R400milho~es. Aleˊmdisso,oprojetodeMinerac\ca~oMiguelBurnier,comprevisa~ode∗start−up∗no4T25eumpotencialdeEBITDAdeaproximadamenteR1,1 bilhão, está com 72% de avanço físico.1

Essa alocação de capital em projetos de longo prazo no Brasil, mesmo em um ambiente de mercado desfavorável, é uma demonstração de confiança nos fundamentos de demanda do país (construção civil, indústria automotiva) e na eventual superação das distorções causadas pelas importações. A Gerdau está optando por absorver a pressão de custos e margens no curto prazo para se posicionar com uma vantagem competitiva sustentável no futuro.

🏭 Desempenho Operacional – 1T25 e 2T25

🌎 América do Norte 🔹 Volume de Vendas:

1T25: 1.229 mil toneladas

2T25: 1.256 mil toneladas 📦 Crescimento leve, mas consistente.

🔧 Utilização da Aciaria:

1T25: 81%

2T25: 86% 🔥 Alta eficiência na produção de aço.

🌀 Utilização de Laminados:

1T25: 86%

2T25: 89% 📈 Operação quase no limite da capacidade.

💰 EBITDA:

1T25: R$ 1.198 milhões

2T25: R$ 1.635 milhões 🚀 Forte crescimento operacional.

📊 Margem EBITDA:

1T25: 13,7%

2T25: 17,9% 💎 Margem robusta, refletindo boa rentabilidade.

🇧🇷 Brasil 🔹 Volume de Vendas:

1T25: 1.340 mil toneladas

2T25: 1.356 mil toneladas 📦 Mantém liderança em volume.

🔧 Utilização da Aciaria:

Ambos os trimestres: 73% ⚙️ Estabilidade, mas abaixo da América do Norte.

🌀 Utilização de Laminados:

1T25: 57%

2T25: 60% 📉 Capacidade ociosa ainda elevada.

💰 EBITDA:

1T25: R$ 877 milhões

2T25: R$ 854 milhões 📉 Leve queda, sinal de pressão nos custos.

📊 Margem EBITDA:

1T25: 14,6%

2T25: 12,0% ⚠️ Redução na rentabilidade.

4. Influência de Tarifas e Medidas Comerciais

A política comercial global exerce uma influência decisiva no desempenho da Gerdau em seus diferentes segmentos.

No Brasil, a importação de aço tem sido o principal obstáculo. A taxa de penetração de aço importado escalou de 18,5% em 2024 para 26% no 2T25 1, um volume considerado um recorde histórico. A Gerdau tem expressado publicamente a ineficácia do atual sistema de cota-tarifa e a urgência por aprimoramentos, como a implementação de uma salvaguarda emergencial e maior celeridade nos processos de antidumping.1 A lentidão na resposta governamental a essa questão representa um risco explícito para a sustentabilidade do mercado doméstico, sendo um fator de incerteza para a operação brasileira.1

Em forte contraste, as operações da Gerdau na América do Norte se beneficiam diretamente de um ambiente mais protecionista. A reaplicação de tarifas como a Seção 232 nos Estados Unidos e outras políticas comerciais favoráveis têm reduzido o nível de importações na região. Esse cenário permite que a Gerdau se beneficie de um mercado mais equilibrado, com margens e preços mais saudáveis.1

Existe uma interconexão entre as políticas de tarifas dos EUA e a pressão de mercado no Brasil. Ao restringir o acesso ao mercado norte-americano, o excesso de aço de outros países, principalmente a China, é redirecionado para mercados menos protegidos como o brasileiro. O relatório da Gerdau para o 2T25 explicita o risco de "novos recordes de importação caso não haja aprimoramento nos mecanismos de defesa comercial" no Brasil.1 Isso demonstra que o protecionismo em uma região pode gerar um efeito cascata em outra, e a diversificação geográfica da Gerdau é o mecanismo estratégico para mitigar esse risco sistêmico.

5. Múltiplos e Comparação com Pares do Setor

A avaliação da Gerdau (GGBR4) deve ser analisada à luz de sua disciplina financeira e seu posicionamento estratégico em relação aos seus pares.

A Gerdau apresenta um perfil de alavancagem extremamente saudável e conservador para um setor de uso intensivo de capital. A relação Dívida Líquida/EBITDA de 0,85x no 2T25 é um patamar baixo, apesar de ter aumentado em relação aos trimestres anteriores devido aos investimentos.8 A Gerdau negocia com um P/L de aproximadamente 10,3x, enquanto o P/S é de 0,51x, o que sugere uma avaliação atrativa.10

Em comparação com concorrentes nacionais, o contraste é evidente. A Companhia Siderúrgica Nacional (CSN) apresenta um nível de alavancagem significativamente maior, com uma relação Dívida Líquida/EBITDA de 6,10x, o que a coloca em uma posição de maior risco financeiro.12 A Usiminas (USIM5), por sua vez, tem um perfil que sugere um múltiplo de avaliação mais baixo devido às altas exigências de investimento e ao Fluxo de Caixa Livre negativo projetado para o futuro próximo.13

A análise de pares internacionais reforça a dinâmica regional. A Nucor (NUE), um dos maiores players da América do Norte, reportou um sólido EBITDA de US$1,30 bilhão e um aumento na utilização de capacidade para 85% no 2T25 14, validando a tese de que o mercado norte-americano goza de boa saúde. A Ternium (TX) também teve um desempenho robusto no 2T25, impulsionado pela alta nos preços do aço no México.15

Há uma lacuna entre a percepção de risco do mercado e o valor fundamental da Gerdau. Apesar dos múltiplos favoráveis e da forte recomendação de compra por analistas, com preços-alvo entre R20,00eR23,00 para o final de 2025 16, a ação GGBR4 negocia a um preço significativamente inferior. Essa diferença sugere que o mercado pode estar supervalorizando os desafios do Brasil e subvalorizando a performance consistente da América do Norte e o potencial de longo prazo dos projetos de CAPEX. A disciplina financeira da Gerdau em um setor conhecido por seus ciclos de alta alavancagem é um diferencial que justifica a confiança dos analistas em uma reavaliação futura da ação.

📊 Comparativo de Múltiplos Financeiros – Gerdau, CSN e Usiminas

🏢 Gerdau (GGBR4) 🔹 P/E (Preço/Lucro): 10.3x 📈 Valorização moderada em relação ao lucro. 🔹 Dívida Líquida/EBITDA: 0.85x 💼 Alavancagem controlada. 🔹 Dividend Yield (TTM): 3.53% 💸 Retorno razoável ao acionista. 🔹 Dívida Bruta: R$ 18,1 bilhões (2T25) 📉 Dívida sob controle. 🔹 EV/EBITDA: n/a ❓ Informação não disponível.

🏗️ CSN (CSNA3) 🔹 P/E (Preço/Lucro): n/a ❓ Sem dados disponíveis. 🔹 EV/EBITDA: 5.13x 📊 Valorização mais agressiva frente ao EBITDA. 🔹 Dívida Líquida/EBITDA: 6.10x ⚠️ Alavancagem elevada, exige atenção. 🔹 Dividend Yield (TTM): 10.09% 💰 Excelente retorno ao acionista. 🔹 Dívida Bruta: R$ 52,64 bilhões (último dado) 📉 Nível de endividamento bastante alto.

🏭 Usiminas (USIM5) 🔹 P/E (Preço/Lucro): 10.3x 📈 Valorização semelhante à Gerdau. 🔹 EV/EBITDA: 3.0x (estimado para 2026) 🔮 Expectativa de bom desempenho futuro. 🔹 Dívida Líquida/EBITDA: 0.50x ✅ Alavancagem muito baixa. 🔹 Dividend Yield (TTM): n/a ❓ Sem dados disponíveis. 🔹 Dívida Bruta: n/a ❓ Informação não divulgada.

6. Projeção e Tendência da Ação GGBR4 para o 3º Trimestre de 2025 e Final de 2025

Com base na análise multifacetada, é possível traçar uma projeção para a tendência da ação GGBR4.

A previsão de analistas aponta para um aumento de 5% no EBITDA consolidado no 3T25, para R$2,7 bilhões, em relação ao 2T25.7 Esse crescimento será impulsionado pela América do Norte, que deve continuar com volumes fortes e expansão de margens.1 No Brasil, a pressão das importações deve continuar, mas há uma expectativa de recuperação de margens no 2S25 devido à redução de custos operacionais.1 O

start-up da expansão de bobinas a quente no 1T25 e o avanço da mineração de Miguel Burnier, com previsão de start-up no 4T25, podem gerar um otimismo adicional no mercado, levando o preço das ações a refletir parcialmente o futuro potencial de EBITDA desses projetos.1

O preço de R$ 16,68,comfechamentoem25/09/2025,representaumaavaliac\ca~oconservadoraparaaGerdau.Estevalorestaˊsignificativamenteabaixodoprec\co−alvodeR20,00 da Genial e R23,00daXPInvestimentosparaofinalde2025. Atende^nciaparaaac\ca~ono3T25enofinalde2025eˊdealta,aˋmedidaqueomercadocomec\caaprecificaratesedeinvestimentodelongoprazodaGerdau.Oprec\coatualeˊmaiscompatıˊvelcomumavisa~odecurtoprazoquesuperestimaosriscosdaimportac\ca~onoBrasilena~oatribuivalortotalaosprojetosdecrescimento.Paraqueaac\ca~oatinjaoprec\co−alvodeR23, seria necessária uma valorização de aproximadamente 38%, o que é viável, mas depende da materialização de resultados operacionais mais fortes e de um cenário mais favorável no mercado brasileiro.

A reavaliação da GGBR4 do seu preço atual para os patamares-alvo previstos pelos analistas não é um evento passivo; ela dependerá de catalisadores específicos. Os principais catalisadores seriam: 1) o aumento tangível e reportado do EBITDA proveniente dos projetos de expansão recém-concluídos (Bobinas a Quente e Mineração Miguel Burnier) 1; e 2) uma ação governamental mais decisiva no Brasil para conter as importações de aço, reduzindo o risco do mercado doméstico.1 Enquanto esses catalisadores não se concretizarem, a ação pode continuar a negociar com um prêmio de risco, mesmo com fundamentos sólidos. A principal ameaça a essa tendência de alta seria a manutenção do cenário de importações descontroladas no Brasil, que poderia erodir as margens e a confiança do mercado, e a incerteza macroeconômica global, incluindo a manutenção de altas taxas de juros, que pode impactar a demanda por aço.

7. Conclusão e Perspectivas de Longo Prazo

A Gerdau S.A. demonstrou uma notável capacidade de adaptar-se a um cenário global e doméstico volátil. Sua estratégia de diversificação geográfica, com a Operação América do Norte atuando como um baluarte de rentabilidade, tem sido fundamental para a resiliência dos resultados consolidados. Embora a Operação Brasil enfrente desafios significativos, a disciplina de capital da empresa e os investimentos estratégicos de longo prazo a preparam para um ciclo de mercado mais favorável.

O preço de R$16,68 em 25/09/2025, se mantido, representa uma oportunidade de investimento, dada a diferença para os preços-alvo dos analistas. A tendência futura da GGBR4 dependerá da continuidade da performance na América do Norte e da materialização dos ganhos de eficiência e EBITDA dos projetos de crescimento no Brasil. O mercado, que atualmente precifica o risco, provavelmente começará a precificar o potencial de retorno à medida que a empresa entregar os resultados esperados, tornando a tese de valorização bastante sólida no médio e longo prazo.

Análise Fundamentalista

Preço do Ouro Ultrapassa os 3800 USD

Os preços do ouro iniciaram a semana em terreno positivo, atingindo novos máximos históricos acima dos 3.800 dólares. O metal precioso está a encontrar suporte numa altura em que o dólar norte-americano prolonga as suas perdas face às principais moedas — uma dinâmica positiva para o ouro devido à correlação inversa entre o preço dos dois ativos. O dólar está novamente sob pressão, não apenas devido às expectativas cada vez mais dovish em relação à Reserva Federal, mas também por receios de que um impasse bipartidário no financiamento no Congresso dos EUA possa levar a uma paralisação do governo no início de outubro. Tal cenário representaria um golpe significativo para a atividade económica norte-americana e poderia também atrasar a divulgação de dados importantes, incluindo o relatório do mercado de trabalho (non-farm payrolls) previsto para sexta-feira. Neste contexto — e com a persistente incerteza geopolítica e económica a reforçar o apelo do ouro como ativo de refúgio, juntamente com as contínuas compras em larga escala por parte dos bancos centrais, nomeadamente na China e noutros países que procuram aumentar as suas reservas de ouro — o caminho de menor resistência para o metal precioso permanece inclinado para o lado ascendente, deixando antever a possibilidade de novas valorizações em direção ao nível dos 3.900 dólares.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Nanofios de Silício Podem Redefinir Baterias da América?A Amprius Technologies posicionou-se na convergência entre avanços em ciência de materiais e imperativos de segurança nacional, desenvolvendo as baterias de íon-lítio de maior densidade de energia do mundo por meio de tecnologia proprietária de nanofios de silício. As baterias da empresa entregam até 450 Wh/kg com metas excedendo 500 Wh/kg - quase o dobro do desempenho de células convencionais baseadas em grafite - resolvendo os problemas históricos de expansão do silício por meio de uma arquitetura única de nanofios enraizados que permite expansão interna sem degradação estrutural.

O valor estratégico vai além de métricas puramente tecnológicas. A Amprius garantiu US$ 50 milhões em financiamento federal sob a Lei de Infraestrutura Bipartidária de Biden e mantém contratos de defesa críticos, incluindo pedidos repetidos totalizando mais de US$ 50 milhões de fabricantes de sistemas aéreos não tripulados. Esse apoio governamental reflete o papel da empresa na segurança da cadeia de suprimentos doméstica, pois sua tecnologia de ânodo 100% silício reduz a dependência de importações de grafite enquanto estabelece capacidade de manufatura em gigawatt-hora no Colorado. O investimento do Departamento de Energia essencialmente valida a Amprius como um ativo nacional estratégico na corrida pela independência em baterias avançadas.

Financeiramente, a empresa demonstrou aceleração rápida com receita do primeiro semestre de 2025 de US$ 26,4 milhões já superando todo o ano de 2024, enquanto alcança uma margem bruta positiva de 9% que sinaliza economia unitária viável. No entanto, o caminho para a viabilidade no mercado de massa permanece desafiador, com gastos de capital estimados em US$ 120-150 milhões por GWh de capacidade destacando a complexidade da escalada da manufatura de nanofios. Wall Street mantém classificações unânimes de "Compra Forte" com metas de preço acima de US$ 11,67, embora vendas recentes de insiders após o aumento de 1.100% das ações levantem questões sobre a avaliação atual versus riscos de execução de curto prazo.

A estratégia de manufatura híbrida da empresa - aproveitando mais de 1,8 GWh de capacidade contratual internacional enquanto constrói produção doméstica - reflete uma abordagem calculada para gerenciar requisitos de capital enquanto captura oportunidades imediatas de alta margem em defesa e aeroespacial. O sucesso depende do lançamento operacional de sua instalação no Colorado no primeiro semestre de 2025 e da capacidade de traduzir suas vantagens de desempenho em produção competitiva em custo para mercados mais amplos de veículos elétricos.

Dados críticos que você precisa acompanhar esta semanaOs novos dados sobre o mercado de trabalho provavelmente serão o foco desta semana, com os salários, o desemprego e o crescimento dos salários tendo peso na trajetória da política do Federal Reserve. Relatórios de emprego mais fortes do que o esperado podem reavivar a demanda pelo dólar, enquanto números mais fracos podem manter a pressão sobre a moeda, à medida que os mercados precificam uma maior flexibilização do Fed.

A folha de pagamento não agrícola para setembro está projetada em 39 mil, uma melhora modesta em relação aos 22 mil de agosto, mas ainda muito abaixo dos níveis observados na maior parte de 2023 e nos anos anteriores (gráfico, canto superior esquerdo).

A taxa de desemprego deve se manter em 4,3% (gráfico, canto superior direito).

A remuneração média por hora deve aumentar 0,3% em relação ao mês anterior, igualando o ganho de agosto. Isso manteria o crescimento salarial anual estável, refletindo pressões salariais persistentes, mesmo com a desaceleração da criação de empregos.

A série de vagas de emprego JOLTS permanece elevada em 7,3 milhões (gráfico, canto inferior esquerdo), mas ainda bem abaixo dos picos de 2022. Isso sugere que as empresas estão mais lentas para publicar novas vagas, mas a demanda não entrou em colapso total.

APRENDA SOBRE TUDO - Não seja um cético C#zãoNeste vídeo de forma irreverente e tacando o foda-se eu de forma pouco carismática tendo explicar que quando você tem a chance aproveite-a ao máximo. Principalmente se é grátis ou quase isso! Não faça pela metade nem tenha uma opinião definida sem ter um conhecimento razoável e preferencialmente experimental do assunto, a opinião baseada no empirismo pode e geralmente não levará a lugar algum.

E aproveite cada sonho, pois pode ser uma aula de alto nível ou apenas um devaneio.

Uma coisa é certa, nada é por acaso ou em vão. Tudo está conectado.

Gann vive!

₢FabioZam

Ouro Estável em 3.750 Dólares à Espera do PCE

Os preços do ouro estão praticamente inalterados no início da sessão europeia, mantendo-se em torno dos 3.750 dólares, nível que está a emergir como um novo suporte. O metal precioso encontra-se preso entre forças opostas: por um lado, uma série de dados económicos norte-americanos mais fortes do que o esperado e comentários cautelosos de alguns responsáveis da Reserva Federal estão a impulsionar uma recuperação do dólar, o que exerce pressão sobre o ouro. Por outro lado, vozes divergentes dentro da Fed defendem uma orientação mais dovish, aumentando as expectativas de cortes de juros mais agressivos — uma dinâmica que enfraquece o dólar e apoia o ouro. Neste contexto, o caminho de menor resistência para o metal precioso continua inclinado para a valorização, uma vez que a incerteza geopolítica e económica em curso continua a reforçar o seu apelo como ativo de refúgio. Ainda assim, a divulgação hoje do índice PCE — a medida de inflação preferida pela Fed — poderá fornecer alguma orientação de curto prazo em qualquer direção, sobretudo se a leitura divergir significativamente das expectativas do mercado.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

As esperanças do “Uptober” são postas à prova com a queda do...As esperanças do “Uptober” são postas à prova com a queda do Bitcoin e do Ethereum

Embora o Ethereum tenha superado o Bitcoin nos últimos meses, a sessão de hoje mostra uma reversão dessa tendência. O ETH caiu cerca de 6,5%, ficando abaixo do BTC, que caiu cerca de 3,8%.

Historicamente, setembro tem sido um mês fraco para as criptomoedas, com uma tendência de recuperação em “Uptober”.

Uptober pode ser ajudado por novos cortes nas taxas do Fed, pela decisão da SEC sobre vários ETFs de criptomoedas e por mais informações sobre os planos do Morgan Stanley de lançar a negociação de criptomoedas para clientes de varejo através da E-Trade no início de 2026.

Dólar Atinge Fundo e Deve se Valorizar Ante o RealAnálise não é recomendação de investimento. Não invista com base nessa análise que tem fins de exercício de análise de mercado.

O par Dólar/Real completou um padrão de Elliott de onda 4. Em paralelo o índice dólar também parece ter completado um padrão de elliot de 5 ondas completas e está subindo lentamente. Isso parece estar em ressonância o que indica que 5,40 pode ter sido o fundo $USDBRL.

Do lado dos fundamentos temos a guerra tarifária que chegou no Brasil e tomou contornos dramáticos devido a questões políticas o que ao meu ver pode ser muito mais difícil de resolver dado que os mecanismos que permitiriam a solução do embate são mais complexos do que meros acordos comerciais. No entanto, acho que fatalmente os EUA devem ganhar essa queda de braço o que é BOM para o REAL.

No momento pra mim o principal risco para o Real é a possível desaceleração da economia de base (industrial) global e em especial na China que vem dando sinais de fraqueza há bastante tempo já.

Somados a isso temos um desequilíbrio constante das contas públicas e crescente endividamento público que também traz um grande risco para a moeda local do Brasil. Isso já cobrou o seu preço em 2024 quando o FX_IDC:USDBRL subiu de 4,90 aproximadamente para 6,20. A fraqueza global do dólar permitiu um alívio nesse movimento no primeiro semestre de 2025, formando a onda 4 mencionada, mas agora os motivos de fraqueza do dólar podem estar desaparecendo (for movimento de importação dos EUA tentando antecipar tarifas).

Por isso agora acredito num novo movimento de alta para o Dólar/Real FX_IDC:USDBRL que pode voltar acima dos 6 reais nos próximos meses entrando em 2026.

Alta no milho na B3?Olha só, todos os anos, de setembro a dezembro, marcados nos retângulos roxos.

Taxa de subida alta: 62% dos anos desde 2018 subiu, com dois anos que eu considero neutro. E esse ano? Alta produção, exportações não muito diferentes, porém consumo boa demanda interna. O que acham?

MILHO CCM - alta a vista?Olha só, todos os anos, de setembro a dezembro, marcados nos retângulos roxos.

Taxa de subida alta: 62% dos anos desde 2018 subiu, com dois anos que eu considero neutro. E esse ano? Alta produção, exportações não muito diferentes, porém consumo boa demanda interna. O que acham?

Turbulência Geopolítica Beneficia Ouro

Os preços do ouro subiram ligeiramente nas primeiras horas de negociação desta quinta-feira, mantendo-se ligeiramente acima dos 3.750 dólares à medida que a sessão europeia tinha início. O metal precioso continua a ser sustentado por uma forte procura por ativos de refúgio, com as tensões geopolíticas ainda elevadas na Europa de Leste e no Médio Oriente, e a incerteza económica alimentada por dúvidas em torno do impacto das tarifas e receios de um regresso da inflação. Por outro lado, a recente recuperação do dólar norte-americano criou um obstáculo para o ouro. Comentários de altos responsáveis da Reserva Federal adoptaram um tom mais cauteloso, moderando as expectativas de cortes agressivos nas taxas de juro por parte do banco central — uma dinâmica que levou o dólar a recuperar parte das perdas recentes e limitou o potencial de valorização do metal. Neste contexto, os investidores estarão atentos às declarações públicas dos responsáveis da Fed, bem como à divulgação de importantes dados económicos dos EUA, incluindo o PIB e a inflação medida pelo PCE, que fornecerão pistas importantes sobre o estado da maior economia do mundo e poderão influenciar as perspetivas para a política monetária da Reserva Federal.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

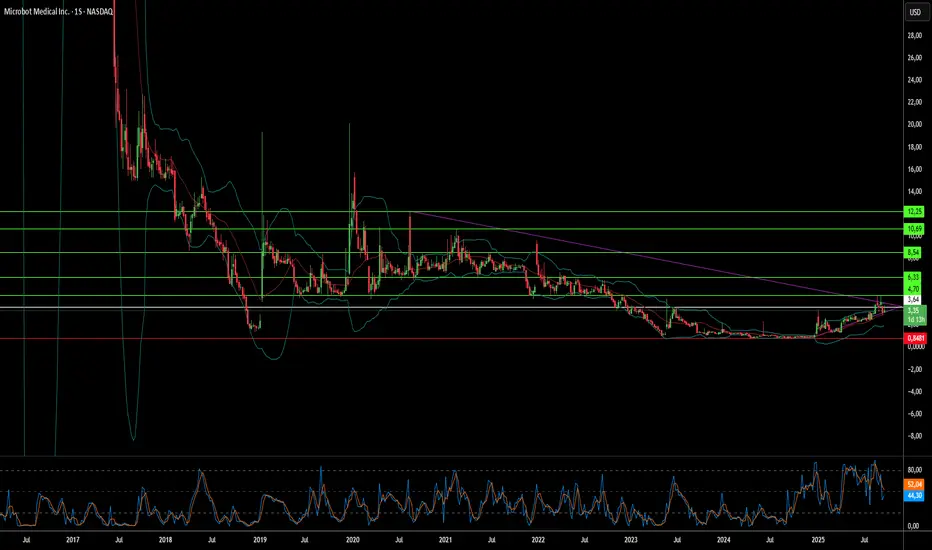

Robótica de Uso Único Pode Derrubar Gigantes Cirúrgicos?A Microbot Medical Inc. (NASDAQ: MBOT) experimentou uma alta dramática no estoque de US$ 0,85 para US$ 4,67, impulsionada pela convergência de múltiplos marcos estratégicos que sinalizam uma potencial disrupção no mercado de robótica cirúrgica. O principal sistema LIBERTY® Endovascular Robotic System da empresa recebeu autorização FDA 510(k) em setembro de 2025, marcando a primeira solução robótica de uso único operada remotamente para procedimentos endovasculares periféricos. Essa inovação representa mais do que aprovação regulatória; valida um modelo de negócios fundamentalmente diferente que desafia a abordagem intensiva em capital que domina a indústria.

O potencial disruptivo do Sistema LIBERTY® reside em sua proposta de valor única: uma plataforma robótica descartável que elimina os custos iniciais de milhões de dólares que limitaram a adoção robótica a menos de 1% dos procedimentos endovasculares. O sistema demonstrou uma redução de 92% na exposição à radiação dos médicos e alcançou uma taxa de sucesso de 100% em ensaios clínicos com zero eventos adversos relacionados ao dispositivo. Ao oferecer compatibilidade universal com instrumentos existentes e sem necessidade de infraestrutura dedicada para salas de operação, a Microbot está se posicionando para capturar um vasto segmento de mercado subatendido — hospitais menores, centros de cirurgia ambulatorial e clínicas anteriormente excluídas da inovação robótica devido a barreiras de custo.

Elementos estratégicos que apoiam esse momentum incluem um portfólio robusto de propriedade intelectual com 12 patentes concedidas e 57 aplicações pendentes, particularmente uma patente de modularidade que poderia expandir o mercado endereçável de 2,5 milhões para mais de 6 milhões de procedimentos anualmente. A empresa garantiu até US$ 92,2 milhões em financiamento por meio de uma estrutura sofisticada de múltiplas tranches, fornecendo uma pista operacional crítica para o lançamento comercial nos EUA no quarto trimestre de 2025. Apesar de manter operações de P&D em Israel durante tensões geopolíticas em curso, a Microbot demonstrou resiliência operacional ao manter todas as atividades de desenvolvimento no cronograma.

A estratégia "baseada em procedimentos" da empresa, reforçada por aquisições como os microcateteres aprovados pela FDA da Nitiloop Ltd., a posiciona para criar kits de soluções completas em vez de competir apenas em hardware robótico. Embora os analistas mantenham um preço-alvo consensual de US$ 12,24 em comparação com o preço de negociação atual de US$ 3,42, o teste final será as taxas de adoção no mercado e a execução comercial em um espaço onde jogadores estabelecidos como a Intuitive Surgical construíram ecossistemas formidáveis em torno de modelos de equipamentos de capital de alto custo.

Ouro permanece firme mas tensões preocupam investidores

Os preços do ouro subiram ligeiramente nas primeiras horas de negociação desta quarta-feira, consolidando-se acima dos 3.750 dólares e mantendo-se próximos do máximo histórico atingido na sessão anterior. O metal precioso está a beneficiar de uma maior procura por ativos de refúgio, à medida que as tensões se intensificam na Europa de Leste e no Médio Oriente, na sequência de vários incidentes envolvendo aeronaves e drones russos a entrarem no espaço aéreo da NATO, bem como da ofensiva contínua de Israel em Gaza. O aumento da turbulência geopolítica está a intensificar os riscos existentes e, juntamente com a incerteza económica provocada pelas tarifas, está a reforçar o apelo do ouro, que muitos investidores consideram o ativo refúgio por excelência. Ao mesmo tempo, o metal está a encontrar apoio adicional nas expectativas de que a Reserva Federal venha a concretizar mais dois cortes de 25 pontos base nas taxas de juro antes do final do ano, com mais reduções a seguir em 2026. Este cenário dovish é negativo para o dólar e favorável ao ouro, devido à correlação inversa entre os dois ativos, ao mesmo tempo que alimenta receios de um possível regresso da inflação — um cenário que sustenta uma perspetiva otimista e que poderá abrir caminho a novas valorizações do metal precioso.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Ouro em Novo Recorde com Escalada das Tensões Geopolíticas

O preço do ouro atingiu um novo máximo histórico esta manhã, depois de ter subido cerca de 2% desde o início da semana, sustentado pela procura de refúgio seguro e pelas expectativas de uma Fed mais dovish. As tensões geopolíticas estão a intensificar-se na Europa de Leste e no Médio Oriente, enquanto os mercados antecipam novos cortes de juros até 2026, o que implica que, dentro de um ano, as taxas poderão estar 1 ponto percentual, ou até mais, abaixo. Este cenário cria espaço para uma maior fraqueza do dólar e aumenta as preocupações com a inflação, ambos fatores que sustentam a procura pelo metal precioso. As declarações do responsável da Fed Stephen Miran reforçaram esta perspetiva dovish, sugerindo que a taxa dos Fed Funds deverá estabilizar abaixo dos 3%, num cenário que poderia significar mais 1 a 1,5 pontos percentuais de cortes até ao final de 2026. Olhando para o dia de hoje, os principais riscos para o ouro são o discurso de Powell e a divulgação dos PMI nos EUA. Um tom sóbrio do presidente da Fed e números mais fortes dos PMI poderão criar uma pressão temporária sobre o ouro. Neste contexto, espero que os preços se consolidem acima dos 3.750 dólares no curto prazo, com margem para mais valorização e um novo nível de resistência em torno dos 3.900 dólares.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Ideia de médio e longo prazo da Teladoc🇺🇸 #tdoc #invest

A Teladoc Health é uma empresa especializada em telemedicina e assistência médica virtual.

A empresa ganhou grande popularidade durante a pandemia de COVID-19.

A empresa historicamente expandiu suas operações por meio de fusões e aquisições:

Em 2013 e 2014, a aquisição da Consult A Doctor e da AmeriDoc permitiu que a Teladoc se tornasse uma das maiores empresas de telemedicina dos Estados Unidos.

Hoje, a empresa é avaliada pelo mercado como valor, embora alguns anos atrás a avaliação fosse de crescimento. Por que isso aconteceu?

Como parte de sua estratégia, o antigo CEO da empresa realizou acordos agressivos de fusões e aquisições a crédito.

Em 2021, o crescimento da receita da TDOC começou a desacelerar rapidamente. E em empresas em crescimento, as taxas de crescimento determinam, se não tudo, muito, incluindo a avaliação de mercado.

O preço/vendas em 2020, em seu pico, estava acima de 30, o que é muito caro. Antes do triunfo da empresa em 2020, a avaliação era de cerca de 10. Hoje, o P/V é de apenas 0,5.

É necessário abordar separadamente um parâmetro como o balanço patrimonial da empresa e a avaliação sob a ótica do multiplicador P/V. O balanço patrimonial cresceu rapidamente em 2020, mas isso se deu pelo crescimento do ágio, e não pelo crescimento dos ativos fixos. Em geral, o crescimento do ágio no balanço patrimonial é algo extremamente interessante e discutiremos isso nos próximos posts. A partir de 2022, o balanço patrimonial da empresa começou a cair drasticamente, mas as baixas contábeis não foram de natureza monetária, e houve uma revisão desse mesmo ágio.

Em média, o P/V da empresa ficou em torno de 4-5 e, em seu pico, atingiu 15. Hoje, o mercado avalia as empresas em 0,9, apesar de as principais baixas contábeis já terem ocorrido. A empresa tem uma dívida de 0,99 bilhões de dólares.

Caixa e equivalentes de caixa: 0,67 bilhões de dólares.

O que nos dá uma dívida líquida de 314 milhões de dólares.

A receita da empresa está estagnada desde 2023 e é de 2,54 bilhões de dólares até o momento.

O lado positivo é que, a partir do mesmo ano de 2023, o EBITDA começou a crescer de 0,066 bilhões de dólares para 0,160 bilhões de dólares.

FCO positivo: 2022: 193,99 bilhões de dólares.

FCO atual: 303 milhões de dólares até o momento.

FCF positivo: 2022: 16 milhões de dólares.

2025: 151 milhões de dólares até o momento.

A empresa tem hoje uma posição financeira estável, com uma dívida líquida de 314 milhões de dólares e FCF de 150 milhões de dólares.

Em junho de 2024, Chuck Divita foi nomeado o novo CEO da empresa, que está tentando colocar a TDOC de volta nos trilhos do crescimento da receita e retomar o crescimento da receita, mantendo as margens atuais. Os primeiros passos nessa direção já foram dados e, em fevereiro de 2025, a Teladoc adquiriu a Catapult Health por 70 milhões de dólares para lançar um funil de vendas.

Além disso, em um futuro próximo, o Fed começará a reduzir as taxas de juros e, como a TDOC pertence à categoria de small caps, isso ajudará na reavaliação tanto do setor quanto da própria Teladoc.

Metas conservadoras podem ser chamadas de 45-55 dólares, fechando a lacuna quando a empresa fez uma grande baixa contábil do ágio no relatório.

Em geral, definimos a meta entre 80-100 dólares.

Decisão da Suprema Corte pode elevar ainda mais o preço do ouroDecisão da Suprema Corte pode elevar ainda mais o preço do ouro

O ouro subiu US$ 410 nas últimas quatro semanas, atingindo hoje cerca de US$ 3.750, após um ganho adicional de cerca de US$ 60.

A combinação de risco político, questões sobre a independência do banco central e um forte impulso técnico posicionou o ouro como um dos ativos com melhor desempenho.

A Suprema Corte aparentemente agendou para dezembro as discussões sobre a questão de se o presidente Trump pode demitir a governadora do Fed, Lisa Cook, e instalar outro fantoche como Stephen Mirin em seu lugar. Tal precedente poderia impulsionar ainda mais a demanda por ouro como porto seguro, pois poderia abrir caminho para a demissão de outros governadores.

Níveis de suporte: o suporte inicial está em US$ 3.660, seguido pela região de rompimento em torno de US$ 3.515. Enquanto esses níveis se mantiverem, a estrutura de alta mais ampla permanecerá intacta.

Momentum: as velas recentes mostram forte pressão de compra com recuos limitados, indicando que os compradores continuam firmemente no controle.

Procura de Refúgio Impulsiona Ouro para Máximos Históricos

O ouro está a subir hoje e atingiu um novo máximo histórico, apoiado pela procura de refúgio seguro, à medida que os investidores reagem a uma escalada das tensões geopolíticas na Europa, após vários incidentes envolvendo drones e caças russos a entrarem no espaço aéreo de países da NATO. O metal precioso beneficiou também de um ligeiro enfraquecimento do dólar norte-americano. Mais tarde, vários responsáveis da Fed deverão proferir discursos públicos. Embora não sejam esperadas surpresas, qualquer inclinação clara no sentido de cortes de juros mais agressivos ou de uma postura mais restritiva poderá afetar o desempenho do dólar e, por consequência, influenciar o preço do ouro, dada a correlação inversa entre os dois ativos. O consenso geral é de que os responsáveis da Fed manterão a orientação dovish sinalizada na última reunião do FOMC. A atenção deverá continuar centrada no equilíbrio entre os riscos do mercado de trabalho e a inflação persistentemente elevada, mantendo em aberto a possibilidade de novos cortes de juros até ao final do ano, criando uma dinâmica que deixa espaço para mais perdas do dólar. Neste contexto, o ouro deverá continuar a ser suportado pela procura de refúgio seguro e pela fraqueza adicional do dólar, com os 3.750 dólares por onça a surgirem como nível de resistência de curto prazo.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Resiliência do Peso testada antes da decisão do BanxicoUSD / MXN encenou uma recuperação depois de deslizar para mínimos de várias semanas perto de 18,20. No gráfico diário, o preço saltou da banda inferior de Bollinger E agora está testando a zona 18.40–18.45.

Essa área também se alinha com o limite superior do canal descendente de curto prazo que guiou o selloff até setembro.

Uma quebra limpa acima de 18,45 pode ser o primeiro sinal de mudança de momento, abrindo caminho para 18,65 e a banda intermediária de Bollinger perto de 18,75. A tendência mais ampla, no entanto, ainda pode ser de baixa.

Por enquanto, o suporte permanece firme em 18.25-18.20. Uma falha em manter esse piso poderia trazer uma pressão renovada, expondo o nível 18.10 e o psicológico 18.00.

Essa configuração técnica enquadra a importância da próxima decisão do Banxico. Todos os 24 analistas consultados pela Reuters esperam um corte de 25 pontos base para 7,50%. Embora a inflação global tenha diminuído, os dados do IPC de agosto mostraram que as pressões do núcleo estão se mostrando rígidas, limitando o espaço para uma flexibilização mais agressiva.

A política comercial também está aumentando a incerteza. O Ministro da economia do México confirmou planos para elevar as tarifas sobre veículos leves e autopeças importados, elevando as tarifas sobre carros da Ásia — particularmente da China — de 20% para 50%. Essas medidas ecoam medidas protecionistas vistas sob o governo Trump e podem complicar as perspectivas comerciais do México em um momento sensível, adicionando volatilidade à negociação do peso.

Para os comerciantes, a questão-chave é se a resiliência do peso se manterá se o Banxico entregar um corte conforme o esperado. Com os níveis técnicos se apertando em torno de 18,25–18,45, a combinação de tom de política e retórica tarifária pode ser o catalisador para uma fuga decisiva ou uma desvantagem renovada.

U

"Assaí (ASAI3) resiliência em seus fundamentos" mas e o 3t2025?🔍 Assaí (ASAI3) em foco: desempenho financeiro no 2T25

No segundo trimestre de 2025, o Assaí apresentou resultados mistos, com sinais de estabilidade em alguns indicadores e leve pressão em outros. Vamos aos destaques:

💰 Valuation em movimento

O P/L (Preço/Lucro) ficou em 17,1x, levemente abaixo do 1T25 (17,4x), indicando uma pequena melhora na lucratividade relativa.

O EV/EBITDA caiu para 6,9x, mostrando que o mercado está atribuindo um valor mais atrativo à geração de caixa da empresa.

Já o P/VP recuou para 3,4x, sugerindo uma leve reprecificação do valor patrimonial 📉.

📉 Endividamento sob controle

A relação Dívida Líquida/EBITDA ficou em 3,17x, praticamente estável em relação ao trimestre anterior. Isso mostra que a alavancagem está sendo mantida dentro de parâmetros aceitáveis, mesmo com o cenário desafiador 💼.

📈 Rentabilidade com nuances

A Margem Bruta subiu para 16,7%, sinalizando eficiência operacional.

A Margem EBITDA Ajustado também cresceu para 5,7%, refletindo controle de custos e ganhos operacionais.

Já a Margem Líquida foi de 1,4%, mas com um detalhe importante: esse número foi inflado por créditos fiscais não recorrentes. Sem esse efeito, a margem ajustada seria de 0,9% ⚠️.

📊 Metodologia e contexto Todos os múltiplos foram calculados com base nos dados Pré-IFRS16, conforme destacado nos relatórios oficiais da companhia. Isso garante uma visão mais fiel da realidade operacional e financeira do Assaí 🧾.

📌 Conclusão O Assaí segue mostrando resiliência em seus fundamentos, com múltiplos de valuation mais atrativos e rentabilidade ajustada em linha com o histórico. A gestão da dívida continua eficiente, e os resultados do 2T25 reforçam a importância de olhar além dos números brutos — especialmente quando há efeitos não recorrentes envolvidos 🔎.

Ouro Mantém-se Acima dos 3.640 Dólares após Recuperação do Dólar

O preço do ouro subiu ligeiramente nas primeiras negociações desta sexta-feira, mantendo-se acima dos 3.640 dólares, nível que se consolidou como suporte. Após ter atingido um novo recorde acima dos 3.700 dólares no início da semana, o metal precioso ficou sob pressão devido à recuperação do dólar norte-americano, na sequência do corte de taxas decidido pela Reserva Federal e da atualização da sua orientação dovish. Embora tais medidas normalmente pesem sobre o dólar, os mercados reagiram às declarações de Jerome Powell, em que o presidente da Fed adotou um tom favorável ao fortalecimento da moeda norte-americana, lembrando cautelosamente os investidores de que a inflação continua elevada e que as decisões de política monetária permanecerão dependentes dos dados económicos. Com os preços do ouro a enfrentarem ventos contrários devido à recuperação do dólar, é expectável alguma resistência no curto prazo. No entanto, a perspetiva de fundo mantém-se positiva, sustentada pela procura do metal precioso como ativo refúgio, impulsionada pela incerteza geopolítica e económica, bem como pela forte probabilidade de novos cortes das taxas da Fed no último trimestre de 2025.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Divisão do gráfico de pontos: dólar ganha, ouro estagnaO USDJPY caiu após o corte de 25 pontos-base do Fed ontem, mas rapidamente reverteu a trajetória, já que as projeções do gráfico de pontos do FOMC ficaram mais suaves do que o esperado pelos mercados.

O gráfico de pontos atualizado mostrou que uma pequena maioria dos membros do FOMC antecipa mais dois pequenos cortes nas taxas em 2025, enquanto outros se inclinam para apenas um ou mesmo nenhum.

Isso sugere que o Fed não está simplesmente se alinhando com o bajulador de Trump e recém-nomeado membro do FOMC, Stephen Miran, e sua agressiva defesa de repetidos cortes de 50 pontos-base, mas sinaliza um elemento de independência.

USDJPY (gráfico à esquerda, 1H): O par registou uma forte reversão em forma de V após a sua queda impulsionada pela Fed, mostrando um forte impulso de alta. Isto sugere que os compradores continuam no controlo, a menos que se forme uma vela de reversão (como uma engolfante de baixa).

XAUUSD (gráfico à direita, 4H): A alta do ouro atingiu o pico perto de 3.707 antes de recuar mais de 600 pips para 3.646. As velas mais recentes mostram corpos mais curtos com pavios superiores — um sinal potencial de enfraquecimento do momentum e da pressão da oferta. Se isso se desenvolver em um padrão de continuação de baixa, a borda do canal se tornará a próxima área de foco.

"MAGAZINE LUIZA- MGLU3 FICOU MUITO CARO"📉"MAGAZINE LUIZA-🔸🔸 MGLU3 FICOU MUITO CARO"📉

📊 Magazine Luiza (MGLU3): Entre a Resiliência Operacional e o Desafio dos Juros. Qual o Preço Justo?

Publicado em: 18 de setembro de 2025

Hoje, com as ações do Magazine Luiza (MGLU3) negociadas na casa dos R$ 11,42, muitos investidores se perguntam: qual o real valor da companhia e o que esperar para o futuro? Para responder a essa pergunta, mergulhamos nos dados do mais recente relatório financeiro da empresa — o ITR do segundo trimestre de 2025 — e traçamos cenários para entender o que pode destravar o valor da ação.

📉 Raio-X do 2º Trimestre de 2025: Um Resultado Amargo

O Magazine Luiza enfrentou um trimestre desafiador. Apesar de um leve crescimento na receita, o resultado final foi negativo. Vamos entender o que aconteceu 👇

🔹 Receita Líquida: R$ 9,13 bilhões 🔹 Resultado Financeiro: -R$ 495,6 milhões 🔹 Lucro/Prejuízo Líquido: -R$ 24,4 milhões

📊 Em comparação com o mesmo período de 2024:

🔸 Receita subiu timidamente (de R$ 9,01 bi para R$ 9,13 bi) 🔸 O resultado financeiro piorou (de -R$ 401,1 mi para -R$ 495,6 mi) 🔸 O lucro virou prejuízo (de +R$ 23,6 mi para -R$ 24,4 mi)

💣 O grande vilão? As despesas financeiras, que cresceram 18,9% e engoliram todo o lucro operacional. Isso inclui juros da dívida e custos com antecipação de recebíveis.

💪 Mas nem tudo foi negativo: a empresa mostrou resiliência na geração de caixa operacional, sinal de que o varejo segue forte e eficiente.

📈 Múltiplos e Valuation: Onde Estamos Hoje?

Com a cotação atual de R$ 11,42, o valor de mercado do Magazine Luiza é de aproximadamente R$ 8,44 bilhões. Com base nos últimos 12 meses, os múltiplos são:

P/L (Preço/Lucro): 36,7x

P/VPA (Preço/Valor Patrimonial): 0,76x

EV/EBITDA: 4,11x

🔹 O P/VPA abaixo de 1 indica que a ação está abaixo do valor patrimonial. 🔹 O P/L elevado reflete lucros baixos e voláteis. 🔹 O EV/EBITDA mostra uma geração de caixa mais estável — foco dos analistas.

🚀 Cenários Futuros: O Caminho Para a Valorização

📌 Cenário 1: P/L de 19

Para justificar um múltiplo P/L de 19 com o preço atual, a empresa precisaria entregar um lucro líquido anual de R$ 444,2 milhões — quase o dobro do resultado atual de R$ 229,8 milhões. Esse nível de lucratividade nunca foi atingido em 12 meses.

📌 Cenário 2: Alta Performance

Se a empresa alcançasse R$ 200 milhões de lucro por trimestre (R$ 800 milhões/ano), e o mercado atribuísse um P/L de 20, o preço justo da ação seria R$ 21,65 — um potencial de alta de quase 90%.

📉 Projeção para o 3T25 e Impacto no Preço Justo

Com consumo ainda tímido e juros elevados, projetamos um lucro líquido ajustado entre R$ 5 milhões e R$ 40 milhões.

🔻 Isso reduziria o lucro acumulado dos últimos 12 meses, já que o 3T24 (R$ 102,4 milhões) sairia da base de cálculo.

➡️ Nesse cenário, para um P/L de 20, o preço justo da ação estaria entre R$ 3,58 e R$ 4,53.

🧠 Conclusão

O Magazine Luiza mostra uma operação de varejo resiliente e geradora de caixa, mas enfrenta forte pressão na última linha do balanço devido à estrutura de capital e aos juros altos.

🔑 Gatilho principal para valorização: Queda na taxa Selic, que pode aliviar despesas financeiras e permitir que a força operacional se converta em lucros mais robustos.

⚠️ Aviso Legal: Este relatório é baseado em informações públicas e projeções. Possui caráter analítico e educacional, não constituindo recomendação de compra ou venda de ativos.

Uma small-cap pode sobreviver à revolução de dados de IA?A Applied Optoelectronics (AAOI) representa uma proposta de investimento de alto risco na interseção entre infraestrutura de inteligência artificial e realinhamento geopolítico da cadeia de suprimentos. A empresa de rede óptica de pequena capitalização se posicionou como fabricante verticalmente integrada de transceptores ópticos avançados, aproveitando tecnologia proprietária de laser para atender centros de dados hiperscale que impulsionam o boom da IA. Com crescimento de receita ano a ano de 77,94% atingindo US$ 368,23 milhões no AF 2024, a AAOI reengajou com sucesso um grande cliente hiperscale e começou a enviar transceptores de datacenter 400G, marcando um potencial turnaround da perda de cliente de 2017 que anteriormente esmagou o desempenho de suas ações.

O pivô estratégico da empresa centra-se na transição de produtos de margem baixa para transceptores de alto desempenho 800G e 1.6T, enquanto realoca simultaneamente a capacidade de manufatura da China para Taiwan e Estados Unidos. Esse realinhamento da cadeia de suprimentos, formalizado por um contrato de locação de 15 anos para uma instalação em New Taipei City assinado em setembro de 2025, posiciona a AAOI para se beneficiar de preferências de sourcing doméstico e incentivos governamentais potenciais como a Lei CHIPS. O mercado de transceptores ópticos, avaliado em US$ 13,6 bilhões em 2024 e projetado para alcançar US$ 25 bilhões até 2029, é impulsionado por ventos favoráveis substanciais, incluindo cargas de trabalho de IA, implantação de 5G e expansão de centros de dados hiperscale.

No entanto, a base financeira da AAOI permanece precária apesar do impressionante crescimento de receita. A empresa reportou um prejuízo líquido de US$ 155,72 milhões em 2024 e carrega mais de US$ 211 milhões em dívida, enquanto enfrenta diluição contínua de ações de ofertas de equity que aumentaram as ações em circulação de 25 milhões para 62 milhões. O risco de concentração de clientes persiste como uma vulnerabilidade fundamental, com data centers representando 79,39% da receita. Escrutínio externo questionou a viabilidade da expansão em Taiwan, com alguns relatórios caracterizando a história de produção 800G como uma "ilusão óptica" e levantando preocupações sobre a prontidão das instalações de manufatura.

A tese de investimento depende, em última análise, do risco de execução e posicionamento competitivo em uma paisagem tecnológica em rápida evolução. Embora a integração vertical e a tecnologia de laser proprietária da AAOI forneçam diferenciação contra gigantes como Broadcom e Lumentum, a tecnologia de óptica co-empacotada emergente (CPO) ameaça perturbar transceptores tradicionais plugáveis. O sucesso da empresa depende de ramp up bem-sucedido da produção 800G, operacionalização da instalação em Taiwan, conquista de lucratividade consistente e manutenção de relacionamentos com clientes hiperscale reengajados. Para investidores, a AAOI representa uma oportunidade clássica de alto risco e alta recompensa, onde a execução estratégica pode entregar retornos significativos; no entanto, vulnerabilidades financeiras e desafios operacionais apresentam riscos substanciais de downside.