XAUUSD – Perspectiva do MercadoXAUUSD – Perspectiva de Mercado | Lana ✨

O ouro está mantendo uma estrutura construtiva enquanto o Dólar Americano enfraquece, enquanto os participantes do mercado permanecem cautelosos à frente da divulgação tardia de dados econômicos importantes dos EUA. Esse pano de fundo macroeconômico continua a fornecer suporte subjacente para os metais preciosos, especialmente à medida que o sentimento de risco se mantém misto.

Do ponto de vista técnico, o preço está negociando dentro de um canal de alta, respeitando mínimas mais altas e mantendo-se acima de níveis chave de retração de Fibonacci. A recente recuperação na área de 4.750–4.780 confirma um forte interesse dos compradores, mantendo a estrutura de alta de médio prazo intacta.

🔍 Zonas-chave a observar:

4.980–5.030: Zona de equilíbrio atual onde o preço está se consolidando. A aceitação acima desta área pode abrir caminho para maior liquidez.

5.200–5.220: Resistência de curto prazo alinhada com a linha de tendência superior. Uma reação aqui é provável antes de qualquer continuação.

5.500–5.510: Resistência significativa em um período de maior temporalidade e alvo de liquidez se o momento acelerar.

4.750–4.780: Suporte crítico para baixo. Enquanto essa zona se mantiver, as correções permanecem corretivas em vez de baixistas.

📈 Perspectiva da estrutura do mercado

O movimento atual parece ser uma correção controlada dentro de uma tendência de alta, sugerindo que o mercado está construindo liquidez em vez de reverter. Um leve recuo em direção ao suporte poderia fornecer uma estrutura mais saudável antes do próximo movimento de expansão.

🧠 A visão de Lana

A tendência permanece cautelosamente altista enquanto o preço se mantém acima do suporte chave. A paciência é essencial—deixe o mercado completar sua consolidação e mostrar aceitação na resistência antes de se comprometer agressivamente.

✨ Negocie a estrutura, respeite as zonas e deixe o preço guiar o caminho.

Análise Fundamentalista

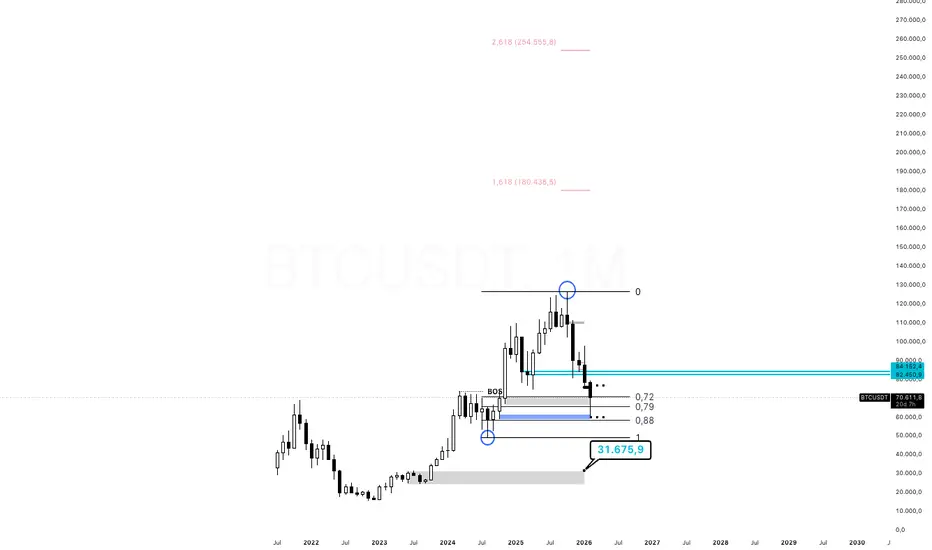

AERADepois de ter-mos feito bos mensal a 01 de novembro 2025 , 69k ,

eleição do presidente donald trump , 1º presidente de uma potencial mundial pró criptomoedas, pró blockchain !

69k por sua vez foi topo em novembro de 2021, sendo quebrado em novembro de 2025, após 4 anos , iniciando o seu movimento bullish nos 15k até aos 124k ,

Estamos na correção da pernada de alta dos 69k aos 124k

ao dia de hoje, 08.02.26, valemos 70k!

De acordo com fibonnaci, uma lei universal, matemática, fomos a uma retração profunda, a 88%, 60k cada btc!

Que puta de privilégio!

Com o bom repique que estamos a ter no dia de hoje a 8 de fevereiro de 2026 , fomos, acredito eu , beijar e vislumbrar a nossa poderosa bitcoin pela última vez na vida a valer 5 dígitos, 70 000$!

Bem vindo á nova era,

a era onde permanece o real.

com amor <3

XAUUSD – H1 Perspectiva: Construção de LiquidezXAUUSD – Perspectiva H1: Construção de Liquidez Enquanto o Prêmio de Risco Suporta Ouro | Lana ✨

Ouro está se mantendo firme após um rebound limpo da varredura de liquidez do lado de venda, e a ação atual dos preços sugere que o mercado agora está construindo estrutura em vez de seguir uma tendência agressiva.

📌 Imagem técnica (SMC/fluxo baseado)

O preço fez a transição da varredura do lado de venda para uma subida constante, respeitando agora a linha de tendência superior.

A região de 4,940–4,970 está atuando como uma zona de equilíbrio / re-acumulação de curto prazo onde o preço está pausando e coletando liquidez.

Acima da faixa atual, a liquidez do lado de compra é visível próxima aos altos recentes, com um ímã chave em torno de 5,015.

Um pullback saudável para 4,920–4,940 ainda manteria a estrutura intradiária bullish intacta e frequentemente fornece uma melhor oportunidade de reentrada do que perseguir altos.

🎯 Cenários a observar

Continuação bullish: Manter acima de 4,940–4,970 → retomar altos → buscar liquidez em direção a 5,015, então extensão para cima se o preço aceitar.

Queda corretiva primeiro: Uma breve varredura abaixo da faixa em direção a 4,920–4,940 → retorno para a linha de tendência → continuação para os altos.

🌍 Contexto macro (breve e relevante)

Os fluxos do ETF para o petróleo estão subindo acentuadamente à medida que as tensões EUA-Irã aumentam, o que normalmente eleva o prêmio de risco geopolítico. Quando o sentimento de risco se aperta, o ouro geralmente se beneficia como uma proteção defensiva — apoiando a ideia de que os pullbacks podem permanecer corretivos, não impulsionados por reversões.

✨ Mantenha-se paciente, opere nos níveis e deixe a liquidez guiar a próxima expansão. Siga Lana para mais atualizações intradiárias e compartilhe sua visão nos comentários.

Como usar a Volatilidade do Bitcoin para Lucrar na Renda FixaANÁLISE BITCOIN + ESTRATÉGIA RENDA FIXA

Nesta análise técnica do BTC, mostro por que estou priorizando renda fixa neste momento e como você pode usar a volatilidade do Bitcoin a seu favor.

PONTOS PRINCIPAIS:

Análise técnica atual do Bitcoin

Por que renda fixa faz sentido agora

Como arbitrar volatilidade vs. segurança

Estratégia prática de alocação

CONTEXTO IMPORTANTE:

Bitcoin segue sendo um ativo de alto potencial, mas a volatilidade atual cria oportunidades em renda fixa que muitos traders estão ignorando. Não se trata de abandonar crypto, mas de posicionamento estratégico.

PARA QUEM É ESTE VÍDEO:

Traders que buscam preservar capital em momentos de alta volatilidade

Investidores querendo diversificar além de crypto

Quem quer entender renda fixa brasileira com visão de trader

LinkedIn: www.linkedin.com

X: x.com

Instagram: www.instagram.com

Confirmação de queda para as próximas 20h no gráfico de 4hPadrão 3 corvos pretos encontrado no gráfico de 4h, indicando que a tendência de queda permanecerá.

XAUUSD (H45) – Visão LiamXAUUSD (H45) – Visão do Liam

Risco geopolítico aumentando | Ouro reagindo à demanda

O ouro está se estabilizando em torno da zona de demanda de 4745, onde o preço está reagindo a partir da linha de tendência de alta após uma correção de venda. A estrutura atual sugere acumulação no curto prazo, com compradores defendendo o valor em vez de uma continuação agressiva de vendas.

De uma perspectiva macro, as tensões crescentes entre os EUA e o Irã — especialmente os riscos em torno do Estreito de Ormuz, uma rota chave de petróleo global — estão aumentando a incerteza geopolítica. Historicamente, esse tipo de ambiente de risco tende a apoiar a demanda por ativos de refúgio, mantendo a pressão para baixo sobre o ouro limitada enquanto a volatilidade se expande.

Estrutura técnica (a partir do gráfico)

Zona de compra chave: 4745 (alinhamento da linha de tendência + demanda)

Resistência imediata / liquidez: 5000 – 5100 (liquidez do lado de compra)

Desequilíbrio superior (FVG): 5250 – 5300

Oferta maior: 5575 (zona de venda de maior prazo)

O preço segurando acima de 4745 mantém o cenário de recuperação ativo, com uma potencial rotação em direção a 5000–5100 para reequilibrar a liquidez. A aceitação acima desta zona abriria um caminho em direção à área do FVG, onde reações do lado de venda são esperadas.

A falha em manter 4745 invalidaria a tese de alta no curto prazo e reabriria a exploração do lado de baixo.

O que Liam conclui

Isso não é comprar sem fundamento – é uma resposta ponderada ao aumento do estresse geopolítico e à demanda técnica.

Negocie as zonas.

Respeite a volatilidade.

Deixe o preço confirmar antes de se comprometer.

— Liam

Morning Call - 06/02/2026 - Bitcoin e Amazon. Entenda a VolatiliAgenda de Indicadores:

12:00 – USA – Uni. Michigan: Expectativa de Inflação de 1 e 5 anos

12:00 – USA – Uni. Michigan: Confiança do Consumidor

Agenda de Autoridades:

11:30 – USA – Philip Jefferson, vice-presidente do Fed (Vota), discursa sobre as perspectivas econômicas e a dinâmica da inflação pelo lado da oferta perante a Brookings Institution, em Washington.

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLH2026

Estados Unidos

Os futuros dos índices de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USAIND , ACTIVTRADES:USATEC e ACTIVTRADES:USARUS — operam levemente no campo positivo, após acentuada queda das ações ontem. Em destaque hoje, as ações da Amazon afundam 7,5%, após apresentar um investimentos de capital (capex) de US$ 200 bilhões. O índice de volatilidade VIX $ACTIVTRADES:USAVIX recua 5%, mas mantendo-se acima dos 20 pontos.

Os futuros dos índices de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USAIND , ACTIVTRADES:USATEC e ACTIVTRADES:USARUS — operam em leve alta nesta sexta-feira, em um movimento de recuperação técnica após a forte liquidação da véspera. O fôlego dos mercados, contudo, é contido pelo tombo de 7,5% nas ações da Amazon, que sofrem o impacto direto do anúncio de um capex bilionário de US$ 200 bilhões para os próximos anos.

A cautela ainda impera no pregão, com o índice de volatilidade VIX recuando 5%, mas sustentando-se acima dos 20 pontos. A permanência do indicador nesse patamar sinaliza que o trader continua em alerta, monitorando de perto se a agressiva expansão da infraestrutura tecnológica das Big Techs será convertida em lucro operacional no curto prazo.

Resultado da Amazon

A Amazon planeja elevar seus investimentos de capital (capex) em mais de 50% em 2026, sinalizando um aporte de US$ 200 bilhões para sustentar a corrida pela liderança em inteligência artificial. O anúncio, porém, azedou o humor de Wall Street: as ações da gigante do e-commerce despencaram 7,7% no pré-mercado, refletindo o receio dos investidores com a pressão sobre as margens.

Durante a teleconferência com analistas, o CEO Andy Jassy adotou uma postura defensiva, contrastando com o otimismo recente da Alphabet. Jassy justificou a desaceleração relativa da AWS — que cresceu 24% no trimestre, atingindo uma receita anualizada de US$ 142 bilhões — argumentando que a escala da Amazon é substancialmente maior que a de seus pares, o que torna taxas de expansão agressivas mais desafiadoras.

A AWS continua sendo o pulmão financeiro do grupo, respondendo por mais de 60% do lucro operacional. Apesar do faturamento de US$ 35,6 bilhões no quarto trimestre, o mercado puniu a companhia pela comparação direta com os rivais: o Google Cloud saltou 48% e o Azure, da Microsoft, avançou 39%.

O apetite por investimentos é generalizado. Juntas, Amazon, Microsoft, Google e Meta devem despejar mais de US$ 630 bilhões em infraestrutura este ano. O recado dos balanços, contudo, é uniforme: o mercado financeiro não aceita mais apenas promessas tecnológicas e exige retornos financeiros tangíveis para justificar a queima de caixa.

Para o primeiro trimestre de 2026, a Amazon projetou lucro operacional entre US$ 16,5 bilhões e US$ 21,5 bilhões, vindo abaixo do consenso de US$ 22,04 bilhões esperado pelos analistas. Além do custo da IA, o balanço sofrerá o impacto de US$ 1 bilhão em gastos extras com o Project Kuiper, a operação de internet via satélite da companhia.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam em queda nesta sexta-feira, caminhando para um fechamento semanal negativo. O pessimismo é alimentado pela cautela dos traders com o setor de software e por uma safra de balanços decepcionantes, com destaque para a crise na Stellantis.

As ações da Stellantis desabaram 14%, provocando a suspensão das negociações, após a montadora reportar encargos de 22,2 bilhões de euros no segundo semestre. O resultado reflete a revisão agressiva em seus planos para veículos elétricos. O movimento contagiou o setor automotivo, que recua 2,4% e lidera as perdas setoriais no continente.

O setor de tecnologia também exerce forte pressão negativa, acompanhando o estresse nas empresas de software e a repercussão dos balanços das Big Techs americanas. O cenário reforça a percepção de que o mercado está recalibrando as expectativas de crescimento e margens operacionais para o segmento.

No campo oposto, a Societe Generale saltou 6% após superar as previsões de lucro do quarto trimestre e elevar sua meta de rentabilidade para 2026. Já a Novo Nordisk avançou 4,2%, impulsionada pela sinalização da FDA de que endurecerá o cerco contra medicamentos falsificados, protegendo a exclusividade de seus tratamentos para perda de peso.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

A onda de aversão ao risco que derrubou Wall Street reverberou pelos mercados asiáticos nesta sexta-feira, espalhando perdas e volatilidade entre índices regionais, metais preciosos e criptoativos. O movimento reflete uma rotação massiva de capital: investidores migram do setor tecnológico para ativos defensivos, enquanto questionam o retorno real sobre os pesados gastos em inteligência artificial.

Na quinta-feira, o Nasdaq estendeu as perdas pelo terceiro dia consecutivo, pressionado pelo temor de que novos modelos de IA corroam as margens das empresas de software.

Segundo Prashant Bhayani, do BNP Paribas, "está ocorrendo uma rotação massiva, e o Nasdaq está claramente apresentando um desempenho inferior ao do S&P e a ações de bens de consumo essenciais, que são consideradas 'chatas'… O mercado está começando a dizer 'ok, sim, a IA é muito interessante', mas as pessoas também estão se perguntando 'Qual será o meu retorno?'"

A Ásia operou sob forte estresse, com destaque para a Coreia do Sul. O índice Kospi TVC:KOSPI chegou a despencar 5%, acionando um circuit breaker antes de reduzir as perdas para -1,4%. Na China continental e em Hong Kong — Shenzhen SZSE:399001 , China A50 FTSE:XIN9 , Hang Seng HSI:HSI e Shanghai SSE:000001 —, o tom foi majoritariamente negativo, com os principais índices de Shenzhen e Xangai encerrando o pregão no vermelho.

Em contrapartida, o Japão e Taiwan mostraram resiliência. O Nikkei TVC:NI225 subiu 0,8%, impulsionado pela expectativa de uma vitória expressiva da primeira-ministra Sanae Takaichi nas eleições de domingo. Em Taiwan, a valorização da TSMC (+0,85%) foi o suporte necessário para manter o TWSE 50 FTSE:TW50 em território positivo, com alta de 0,3%.

Já na Oceania, o pessimismo foi mais acentuado. O ASX 200 ASX:XJO , da Austrália, liderou as baixas na região ao recuar mais de 2%, com perdas generalizadas em todos os setores listados.

Criptoativos

As criptomoedas afastam-se das suas máximas históricas. ACTIVTRADES:BTCUSD ACTIVTRADES:ETHUSD

Após recuar mais de 10% na véspera e atingir a mínima de 16 meses, o bitcoin ensaia uma recuperação nesta sexta-feira, ao menos no período da manhã. Durante a madrugada, no entanto, a pressão vendedora levou a maior criptomoeda do mundo a testar o nível psicológico dos US$ 60.000.

Apesar da alta pontual, o bitcoin segue próximo do menor patamar desde outubro de 2024, um mês antes da vitória de Donald Trump nas eleições presidenciais dos EUA. À época, o então candidato havia sinalizado apoio ao mercado de criptomoedas, expectativa que não se materializou da forma como parte dos traders projetava.

Para Chris Weston, da Pepperstone: “Muitas posições grandes e superlotadas estão sendo desmontadas de forma muito rápida, e você pode-se questionar se isso foi um sinal de alerta ou apenas coincidência”, referindo-se a decepção com Donald Trump.

O sentimento negativo também reflete a recente correção em outros ativos, como metais preciosos e ações. Ouro e prata, por exemplo, passaram a exibir maior volatilidade, pressionados por posições alavancadas e fluxos especulativos.

“O bitcoin se aproximar novamente dos US$ 60.000 não significa o fim das criptomoedas, mas evidencia que investidores que trataram o ativo como algo sem controle rigoroso de risco agora estão pagando o preço, assim como ocorreu com correções abruptas em ativos vistos como porto seguro, como ouro e prata, quando a alavancagem e a narrativa se anteciparam à realidade”, afirmou Joshua Chu, copresidente da Associação Web3 de Hong Kong.

Segundo ele, investidores excessivamente alavancados ou que assumiram que os preços subiriam indefinidamente estão sendo forçados a lidar, de forma abrupta, com a volatilidade real dos mercados e a importância da gestão de risco.

Em nota, analistas do Deutsche Bank destacaram que os ETFs de bitcoin à vista nos EUA registraram saídas superiores a US$ 3 bilhões em janeiro, após retiradas de aproximadamente US$ 2 bilhões em dezembro e US$ 7 bilhões em novembro, reforçando o movimento de redução de exposição institucional ao ativo.

BCE mantém taxas e apela a reformas estruturais na zona euro

O BCE manteve as taxas de juro inalteradas na reunião de quinta-feira. O discurso de Christine Lagarde, presidente do banco central, foi comedido nas previsões e reforçou a necessidade de dependência dos dados económicos para decidir as taxas de juro reunião a reunião, sinal de que o banco não vê, por agora, motivos fortes para cortar ou subir no curto prazo. Ficou também claro que a política monetária do BCE se encontra atualmente numa posição mais favorável do que a da sua contraparte americana, onde a inflação, os níveis de emprego e a própria legitimidade da Reserva Federal têm sido postos em causa durante a atual administração norte-americana. Ao ser questionada sobre se a subida do euro face ao dólar poderia impactar negativamente as economias europeias, a presidente do BCE contrapôs essa leitura, dizendo que a moeda única se encontra num nível historicamente equilibrado face ao dólar, apesar da valorização significativa do ano passado. Por outro lado, o discurso de Lagarde foi consistente nos apontamentos dirigidos aos países da União Monetária. Chamou a atenção para a necessidade de implementar reformas estruturais, fomentar a produtividade e avançar na unificação dos mercados de capitais e de poupanças. Trata-se de um apelo já feito por Mario Draghi em 2024, que muitos consideram um imperativo no atual contexto geopolítico, mas que até hoje deu poucos sinais de progresso. Com a política monetária estabilizada, o BCE deixa implícito que os principais constrangimentos ao crescimento europeu já não são monetários, devendo as taxas de juro manter-se nos níveis atuais até que os dados justifiquem uma alteração.Henrique Valente – ActivTrades.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

XAUUSD – Brian | Perspectiva H1 Fim de SemanaXAUUSD – Brian | Perspectiva de Fim de Semana H1: Redefinição da Volatilidade & Oportunidades de Faixa

O ouro apresentou um forte pico de volatilidade no início da Ásia em 6 de fevereiro, recuando para a área de 4.680 antes de rapidamente recuperar terreno à medida que o sentimento de risco se estabilizou e o USD enfraqueceu. A queda anterior parece ter sido impulsionada pela redução de posições e reequilíbrio de portfólio (traders cobrindo perdas em ações), em vez de uma continuação limpa da tendência. A recuperação acima de 4.830 confirma que os compradores ainda estão ativos quando o preço retorna ao valor.

Estrutura de Mercado (H1)

No gráfico H1, o preço transicionou para um ambiente de dois sentidos:

Mudamos de uma queda impulsiva para um canal descendente / estrutura corretiva.

O rebote é forte, mas ainda se comporta como um movimento corretivo dentro do retrocesso maior.

Isso cria uma configuração de alta probabilidade de faixa/rotação para o fim de semana, onde movimentos de liquidez e reversão à média podem aparecer.

Zonas Chave a Observar

1) Pressão de Venda / Oferta Superior

Zona de 5.100 – 5.200 (oferta acima)

Esta é a área principal onde os rali podem enfrentar realização de lucros e pressão de venda. Se o preço tocar esta zona e estagnar, o mercado pode rotacionar para baixo.

2) Área de Reação do Meio da Faixa

~4.820 – 4.900 (área de equilíbrio / pivô atual)

Esta é a "zona de decisão." Manter-se acima dela apoia um novo impulso para cima; perdê-la aumenta a probabilidade de um retrocesso mais profundo.

3) Piso de Liquidez / Demanda Inferior

4.650 – 4.700 (demanda + base de volatilidade)

A área de baixa anterior. Se o mercado revisitá esta zona, fique atento à absorção e a um possível rebote—especialmente se a volatilidade disparar novamente.

Plano de Jogo para o Fim de Semana (Mentalidade de Brian)

Expectativa primária: rotação lateral com picos (volatilidade estilo fim de semana)

Melhor abordagem: negociar reações nas zonas, não no meio da faixa

Manejo de viés:

Acima do pivô → favorecer compras em retrocesso em direção à resistência

Dentro da oferta → ficar atento a rejeição e vendas de rotação

Dentro da demanda → observar a absorção antes de considerar compras

Em uma fase de redefinição da volatilidade, os níveis e reações importam mais do que previsões.

✅ Siga o canal TradingView para captar a próxima atualização de estrutura cedo e trocar ideias com Brian.

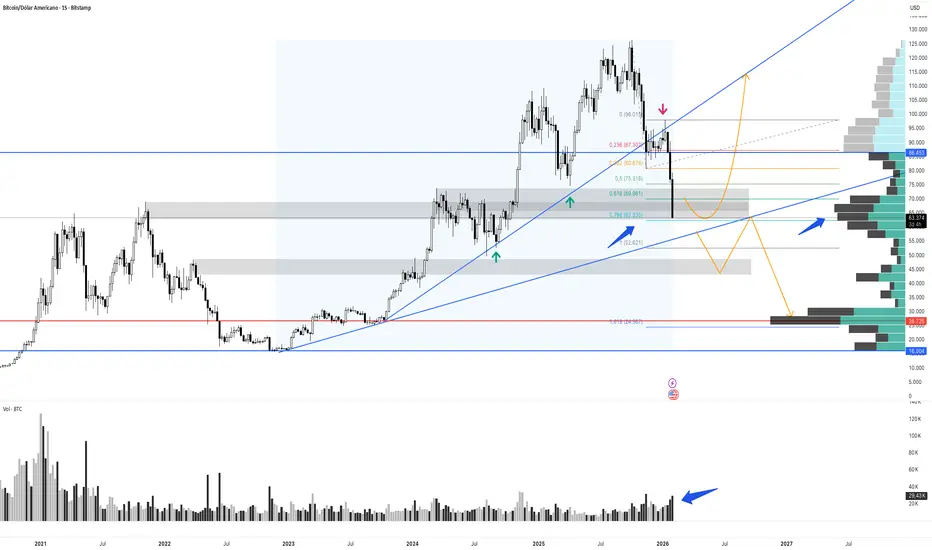

Analise BTCUSD 05/02/2026 - Possiveis Movimentos! BINANCE:BTCUSDT

Fiz uma análise e, na minha leitura, o preço respeitou por um longo período a LTA, com múltiplos toques, até atingir a região dos 120k.

No terceiro toque, houve um momento claro de preço justo entre compradores e vendedores, resultando em consolidação lateral. Posteriormente, os vendedores assumiram o controle, provocando uma correção mais profunda.

Atualmente, o preço se encontra em zonas de interesse comprador, com confluência de fatores relevantes:

Fibonacci na região de 0.786

Volume de range elevado exatamente na área de decisão

RSI e Estocástico indicando preço em região de sobrevenda

O ponto que ainda gera divergência no cenário é o volume vendedor, que segue elevado e demonstra interesse real de venda, sem sinais claros de exaustão dos ursos até o momento.

"Relatório Técnico – Alumínio em Alta e os reflexos em CBAV3"🔎 Relatório Técnico – Alumínio em Alta e o Reflexo nas Ações da CBAV3 & na segunda parte um estudo profundo nos resultados já acontecidos da empresa e a expectativa para o 4t2025.🧭🚨

///////////////////////////////////\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

1. Panorama do Alumínio no Mercado Internacional

O alumínio vem apresentando volatilidade significativa nos últimos meses, oscilando entre US$ 3.000 e US$ 3.270/t na LME.

A commodity é impulsionada por:

Demanda global ligada à transição energética (veículos elétricos, energias renováveis).

Restrições ambientais na Europa e China, que limitam a oferta.

Tarifas dos EUA sobre importações, mantendo preços sustentados.

Apesar da recente correção, o alumínio segue em patamar elevado, indicando fundamentos sólidos de médio prazo.

2. Contextualização da CBAV3

A Companhia Brasileira de Alumínio é uma das principais produtoras integradas da América Latina.

Cotação atual: R$ 10,22 (+0,39% no dia).

Volume negociado: 62,2 milhões, mostrando liquidez razoável.

A ação tende a acompanhar o movimento da commodity, mas com defasagem devido a fatores internos:

Custos energéticos no Brasil.

Exposição ao câmbio (receita dolarizada vs. custos em reais).

Expectativas de resultados trimestrais e guidance da companhia.

3. Correlação Alumínio x CBAV3

📈 Alumínio subiu +1,67% recentemente.

📉 CBAV3 avançou apenas +0,39%, mostrando que o mercado ainda não precificou totalmente o impacto positivo da alta da commodity.

Historicamente, movimentos consistentes do alumínio tendem a se refletir em valorização gradual da CBAV3.

4. Tendência da CBAV3

Curto prazo: volatilidade, acompanhando ajustes da commodity e do câmbio.

Médio prazo: viés positivo, sustentado pela alta estrutural do alumínio e pela demanda global crescente.

Riscos:

Pressão de custos energéticos.

Eventual desaceleração da China.

Oscilações cambiais desfavoráveis.

Oportunidade: se o alumínio mantiver patamar acima de US$ 3.000/t, há espaço para valorização adicional da CBAV3, especialmente se resultados operacionais confirmarem margens mais robustas.

📌 Conclusão: O alumínio vive um momento de sustentação estrutural, e a CBAV3 tende a se beneficiar desse cenário. Apesar da defasagem atual entre a commodity e a ação, o médio prazo aponta para potencial de valorização, condicionado ao controle de custos e ao ambiente macroeconômico.

////////////////////////////////////\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\///

📊 Estudo de Valuation e Desempenho Cronológico: CBA (CBAV3)

1️⃣ Introdução e Contextualização Estratégica

A análise da Companhia Brasileira de Alumínio (CBA) para o biênio 2024-2025 exige atenção à ciclicidade das commodities e à eficiência operacional de um player verticalizado.

🌍 Cenário macroeconômico:

LME média: US$ 2.448/t no 2T25

Resistências próximas: US$ 2.600/t sob tensões geopolíticas

Destaque: Autossuficiência energética e mineral da CBA

📌 Ficha Técnica CBAV3

💵 Cotação Base: R$ 10,22

🏷️ Ticker: B3: CBAV3

🎯 Objetivo: Captura de valor via desalavancagem e eficiência energética

🔎 Premissas: Déficit global de alumínio (350kt no 2T25) + demanda chinesa resiliente

2️⃣ Retrospectiva 2024: Consolidação e Eficiência

✨ Destaques:

⚡ Hedge de Energia: Swap a US$ 45/MWh → previsibilidade em cenário hídrico incerto

📈 EBITDA Ajustado: R$ 339 milhões (Margem 16%)

📉 P/L distorcido pelo prejuízo líquido de R$ 74 milhões (efeito cambial)

🏦 Estrutura de Capital: Prazo médio da dívida em 4,74 anos

💡 So What?

O swap foi o "porto seguro" em 2024. Mas o custo médio de energia sobe para US$ 100/MWh em 2025, exigindo eficiência produtiva.

3️⃣ Primeiro Semestre de 2025: Desafios e Transição

🔧 Manutenção na refinaria de alumina → impacto direto nos custos fixos.

📉 Receita afetada: -R$ 146 milhões (fim contrato Alunorte).

📊 2T25 em Detalhe

💰 EBITDA Ajustado: R$ 189 milhões (-44%)

📊 Receita Líquida: R$ 2.005 milhões (-3%)

📦 Volume de Vendas: 119 kt (-8%)

🏭 Produção Alumínio Líquido: 86 kt (-5%)

📉 Alavancagem: 2,29x

💡 So What?

O Cash Cost subiu para US$ 1.904/t (+16%), pressionando múltiplos. Mas o guidance de US$ 1.700/t pós-ramp-up deve expandir margens.

4️⃣ Terceiro Trimestre de 2025: Estabilização

⚙️ Eventos Críticos:

🔄 Normalização da produção de alumínio líquido

📦 Compra extra de 30kt alumina → última pressão no giro

💵 Emissão de debêntures: R$ 530 milhões (CDI +1,20%, swap 5,88% a.a. dólar)

🌱 ESG: Bond sustentável vinculado à redução de gases de efeito estufa

💡 So What?

📉 Dívida alongada para 5,12 anos

💲 Custo médio em dólar reduzido para 5,95% a.a.

🔮 Prepara terreno para recuperação do Dividend Yield em 2026

5️⃣ Guidance e Perspectivas para o 4T25

📌 Pontos-chave:

🔒 Hedge Accounting: impacto contábil de R$ 93 milhões (sem saída de caixa)

🚀 Cenário Otimista: LME > US$ 2.550/t + queda nos insumos

🛑 Cenário Conservador: prêmios regionais estagnados + atraso no ramp-up

💡 So What?

CBAV3 a R$ 10,22 oferece opcionalidade gratuita sobre energia renovável (115MWm eólicos a partir de 2027).

6️⃣ Conclusão: Síntese do Valor Intrínseco

📌 Tese: Normalização de margens após ciclo de manutenção severo.

🔎 3 Pontos Fundamentais até o fim de 2025

📉 Convergência do Cash Cost → US$ 1.700/t

💵 Alavancagem < 2,29x

⚡ Execução do Guidance de Energia → avanço nos ativos eólicos

tese de investimento e timing de mercado.

📌 Resumo da situação da CBA (CBAV3):

O 1S25 foi o piso operacional (EBITDA comprimido, Cash Cost alto).

O 3T25 marca estabilização com ramp-up da alumina e alongamento da dívida.

O 4T25 traz opcionalidade via hedge e energia renovável futura.

O preço atual (R$ 10,22) reflete parte dos riscos, mas ainda não precifica totalmente os ativos energéticos e a normalização de margens.

🎯 Interpretação prática:

Neutro (Hold): Se o investidor busca segurança, o momento ainda é de transição. A alavancagem está relativamente alta e o mercado pode continuar pressionando múltiplos até a confirmação da queda do Cash Cost.

Compra (Buy): Para quem tem horizonte de médio/longo prazo, a tese é de recuperação operacional + desalavancagem. O upside está na normalização de margens e no valor intrínseco dos ativos energéticos, que hoje não estão refletidos no preço.

💡 So What?

No curto prazo → postura neutra faz sentido.

No médio/longo prazo → há argumentos sólidos para compra, especialmente se o investidor tolera volatilidade e acredita na execução da gestão.

👉 Em termos de recomendação de mercado, muitos analistas classificariam como “neutro com viés positivo”: esperar sinais claros de estabilização, mas já enxergar valor escondido no ativo.

Pode uma empresa de testes ser a infraestrutura oculta da IA?A Teradyne executou uma das reviravoltas estratégicas mais dramáticas da indústria de semicondutores, transformando-se de uma empresa de testes focada em dispositivos móveis em uma força dominante na validação de infraestrutura de IA. Com a inteligência artificial impulsionando mais de 60% da receita total no final de 2025, a empresa posicionou-se na junção crítica onde chips de última geração encontram a implantação no mundo real. O novo modelo de ganhos "evergreen" da gerência visa US$ 6 bilhões em receita anual e lucros por ação não-GAAP entre US$ 9,50 e US$ 11,00. Os resultados do 4º trimestre de 2025 sublinham essa mudança: receita recorde de US$ 1,083 bilhão e crescimento de 44% em relação ao ano anterior, impulsionado quase inteiramente pela demanda de testadores de IA.

O fosso técnico da empresa vai muito além do equipamento de teste automatizado tradicional. A solução UltraPHY 224G da Teradyne atende às taxas de dados emergentes de 224 Gb/s críticas para clusters de IA de próxima geração , enquanto o testador Magnum 7H visa o próximo ciclo de memória HBM4—um mercado onde a intensidade de teste é 10x maior que a da DRAM padrão. A joint venture com a MultiLane posiciona a Teradyne para capturar o mercado de testes de interconexão de alta velocidade desde o wafer até o data center. Enquanto isso, a divisão de robótica está migrando para a "IA Física", integrando modelos de aprendizado profundo em robôs colaborativos que se adaptam a ambientes dinâmicos. Um centro de fabricação estratégico em Detroit apoiará uma expansão tripla com grandes clientes de e-commerce em 2026.

Os ventos contrários geopolíticos permanecem administráveis, mas exigem navegação vigilante. Embora a China representasse historicamente 25-30% da receita , a mudança do governo Trump de "presunção de negação" para revisões "caso a caso" para exportações de computação avançada proporciona flexibilidade regulatória. No entanto, tarifas de 25% sobre componentes semicondutores avançados que passam por instalações nos EUA complicam as cadeias de suprimentos globais. O formidável portfólio de patentes da Teradyne, com mais de 5.000 patentes, serve como armadura legal e dissuasão tecnológica. A parceria com a TSMC reforça a liderança em metodologias de empilhamento 3D essenciais para as arquiteturas HBM4 e UCIe.

A tese de investimento centra-se no posicionamento de mercado estrutural. A Teradyne comanda 50% de participação de mercado em testes "XPU" e visa 30% em testes de GPU. Embora a concentração de clientes e a pressão de venda institucional representem riscos de curto prazo , a orientação da gerência para o 1º trimestre de 2026 de US$ 1,15-US$ 1,25 bilhão em receita sinaliza uma trajetória sustentada. A convergência de fotônica de silício, memórias HBM4 e robótica de IA Física cria múltiplos vetores de expansão. Para investidores, a Teradyne representa uma camada arquitetônica essencial que possibilita a transição da pesquisa para a implantação em escala de produção.

Bitcoin Pode Voltar a Subir MomentâneamentePostagem é uma opinião sobre o mercado e não deve ser compreendida como recomendação de investimento. Não negocie com base nessa postagem.

Depois de um mini crash de 20% acredito que o bitcoin atingiu uma zona de suporte parcial ao mesmo tempo que está esticado na venda (sobrevendido). Também por ondas de Elliott um padrão de onda 3 de queda parece ter se completado o que deve ser seguido de uma onda 4 pra cima. Existe a possibilidade de alta de até 22%, ou seja, um pullback de quase toda a queda dos últimos dias.

Um outro ponto é que com a queda dos metais (prata e ouro) acredito que o Bitcoin por estar mais sobrevendido pode virar refúgio desse capital de risco que está fugindo dos metais agora.

Do ponto de vista de negociação, e aqui ressalto que é uma opinião e não recomendação, a zona de suporte é bem larga e a faca ainda está caindo portanto acho muito difícil uma entrada aqui. Pode ser um daqueles casos que estamos certos mas ainda sim perdermos devido alguma volatilidade. No entanto, a venda me parece mais arriscada aqui mesmo que a tendência (o trend) ainda seja de baixa.

Morning Call - 05/02/2026 - Prata cai 10% em nova liquidaçãoAgenda de Indicadores:

9:00 – UK – Decisão de Taxa de Juros do BoE (Inglaterra)

9:30 – USA – Demissões Anunciadas Challenger

10:15 – UE – Decisão de Taxa de Juros do BCE (União Europeia)

10:30 – USA – Pedidos Semanais de Seguro-Desemprego

12:00 – USA – Ofertas de Empregos JOLTS

16:00 – MXN – Decisão de Taxa de Juros do Banxico (México)

Agenda de Autoridades:

9:30 – UK – Coletiva de Imprensa com o presidente do BoE, Andrew Bailey

10:45 – UE – Coletiva de Imprensa com a presidente do BCE, Christine Lagarde

12:50 – USA – Raphael Bostic, do Fed de Atlanta (Não Vota), participa de uma conversa moderada e sessão de perguntas e respostas sobre política monetária e como navegar no ambiente econômico após a formatura, em um evento organizado pela Escola de Negócios da Universidade Clark Atlanta.

Agenda de Balanços:

18:01 – USA – Amazon (5,2% de peso no índice Nasdaq e 3,9% no S&P 500)

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLH2026

Fiscal Sob Pressão Novamente!

Novas medidas aprovadas pelo Congresso Nacional abriram espaço para que um número maior de servidores públicos receba acima do teto constitucional, atualmente fixado no salário de um ministro do Supremo Tribunal Federal, de R$ 46.366,19.

Os textos — que ainda dependem de sanção presidencial — criam benefícios adicionais que elevam a remuneração final. Entre eles, está a concessão de um dia de licença a cada três dias trabalhados, além do aumento da remuneração de altos funcionários da Câmara que pode chegar a R$ 77 mil mensais.

Até o momento, o impacto fiscal TOTAL das medidas aprovadas nesta semana ainda não foi calculado, o que aumenta à pressão adicional sobre as contas públicas.

Estados Unidos

Os futuros dos índices de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USAIND , ACTIVTRADES:USATEC e ACTIVTRADES:USARUS — operam próximos da estabilidade nesta quinta-feira, com os traders interrompendo, ao menos momentaneamente, a sequência de vendas intensas no setor de tecnologia após dois pregões de fortes perdas.

As ações do Google recuam no pré-mercado, apesar de um resultado corporativo robusto, refletindo a cautela dos investidores diante do forte aumento projetado nos investimentos em inteligência artificial. O movimento reforça a leitura de que, no curto prazo, o mercado segue mais sensível à trajetória de custos e ao retorno do capital empregado do que ao crescimento da receita.

O índice de volatilidade VIX $ACTIVTRADES:USAVIX avança cerca de 2%, sinalizando que, embora a pressão vendedora tenha perdido força, o ambiente permanece marcado por incerteza e elevada aversão ao risco.

Resultado do Google: investimento em IA pode quase dobrar em 2026

A Alphabet superou as expectativas do mercado ao divulgar seus resultados após o fechamento de Nova York. Lucro, receita, desempenho da nuvem e vendas da IA Gemini 3 vieram acima do consenso, mas o que mais chamou a atenção foi o plano agressivo de investimentos: a companhia pretende quase dobrar os gastos com infraestrutura de inteligência artificial neste ano.

Executivos da Alphabet afirmaram que os investimentos em capacidade computacional de IA — incluindo servidores, data centers e equipamentos de rede — devem atingir a meta de US$ 175 bilhões a US$ 185 bilhões em capex em 2026, um salto expressivo frente aos US$ 91,45 bilhões de 2025. Em média, analistas projetavam investimentos de cerca de US$ 115,26 bilhões, o que torna o plano significativamente mais ambicioso do que o esperado.

A estratégia ocorre em um momento de crescente ceticismo dos traders em relação ao retorno dos altos investimentos em IA. Ainda assim, o Google conseguiu apresentar avanços concretos: as ações da Alphabet acumulam alta de 76% desde o início de 2025.

Segundo o CEO Sundar Pichai: “Estamos vendo nossos investimentos em IA e infraestrutura impulsionarem a receita e o crescimento em todos os segmentos” e “mesmo ampliando nossa capacidade, continuamos enfrentando restrições de oferta. Os investimentos de capital deste ano são claramente voltados para o futuro e as limitações devem persistir ao longo de 2026.”

O grande destaque operacional foi a divisão de nuvem, que registrou crescimento de 48% no quarto trimestre encerrado em dezembro, alcançando US$ 17,7 bilhões em receita e superando as estimativas do mercado. Trata-se do ritmo mais forte de expansão em mais de quatro anos.

De acordo com Gil Luria, analista da DA Davidson, o crescimento da nuvem do Google foi “significativamente superior ao do Microsoft Azure pela primeira vez em vários anos”, ajudando a justificar o aumento expressivo do capex.

No front comercial, o modelo corporativo Gemini já vendeu 8 milhões de licenças pagas para 2.800 empresas. No mês passado, o Google também fechou um de seus maiores acordos até hoje: uma parceria estratégica com a Apple para integrar os modelos Gemini às ofertas de IA da fabricante do iPhone.

No pregão estendido, as ações da Alphabet chegaram a cair cerca de 6%, mas reduziram as perdas ao longo da sessão e encerraram com baixa de aproximadamente 1%, à medida que o mercado ponderava o aumento expressivo dos investimentos frente ao crescimento sólido de receita e lucro.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam em baixa nesta quinta-feira, acompanhando o sentimento negativo dos mercados globais. O pregão é marcado por uma bateria de balanços corporativos mistos e pela expectativa das decisões de política monetária do Banco Central Europeu (BCE) e do Banco da Inglaterra (BoE).

No noticiário corporativo, o BNP Paribas avança cerca de 4% após divulgar um lucro no quarto trimestre acima das expectativas, reforçando a resiliência do setor bancário europeu. Em contraste, a Shell recua 1,6%, depois que o lucro líquido da petrolífera no quarto trimestre ficou aquém do consenso, refletindo margens mais apertadas no período. Já o BBVA cai 4% e pressiona o índice espanhol IBEX, apesar de ter reportado lucro líquido superior ao esperado, em um movimento de realização e cautela dos traders.

No campo macroeconômico, a expectativa predominante é de manutenção das taxas de juros tanto pelo BCE quanto pelo BoE. Ainda assim, o foco dos mercados estará no tom da comunicação das autoridades monetárias, especialmente após dados recentes indicarem uma desaceleração mais rápida da inflação subjacente na zona do euro. O fortalecimento do euro frente ao dólar também entra no radar, por seu potencial impacto desinflacionário e nas perspectivas de política monetária à frente.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados acionários da Ásia-Pacífico despencaram nesta quinta-feira, em meio ao aumento das preocupações com os custos elevados dos investimentos em inteligência artificial, o que estimulou uma forte rotação para fora do setor de tecnologia. O movimento foi intensificado por uma nova queda expressiva na prata, que pressionou posições alavancadas já fragilizadas.

Com a maior volatilidade da região — desta vez no campo negativo — o índice sul-coreano Kospi TVC:KOSPI afundou 3,9%, refletindo a forte venda de ações de tecnologia. Os papéis da Samsung recuaram 5,8%, enquanto a SK Hynix despencou 6,5%, arrastando outras empresas listadas em Seul.

No Japão, o Nikkei TVC:NI225 caiu 0,9%, pressionado principalmente por empresas de tecnologia e do setor industrial. Em contrapartida, os segmentos de saúde, imobiliário e serviços públicos registraram ganhos, ajudando a limitar perdas mais acentuadas.

No mercado cambial, o iene japonês acumulou seu sexto dia consecutivo de desvalorização, às vésperas das eleições gerais de domingo. As pesquisas indicam uma vitória confortável da primeira-ministra Sanae Takaichi, reforçando expectativas de expansão fiscal — um fator que tem elevado as preocupações com a sustentabilidade das já pressionadas contas públicas do país.

Na China continental, os principais índices — Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Shanghai SSE:000001 — encerraram o pregão em queda. Em contraste, o Hang Seng HSI:HSI , de Hong Kong, conseguiu se manter no campo positivo, em meio a um desempenho misto das ações listadas na praça.

Em Taiwan, o setor de tecnologia voltou a pesar sobre o mercado, levando o TWSE 50 FTSE:TW50 a uma queda de 1,6%, com as ações da TSMC recuando 1,1%.

Na Austrália, o ASX 200 ASX:XJO caiu 0,4%, pressionado pelas mineradoras. Rio Tinto recuou 1,4%, enquanto a BHP tombou 3,9%, acompanhando o enfraquecimento das commodities.

No mercado de metais preciosos, o ouro caiu cerca de 2%, enquanto a prata despencou 11%, ampliando a aversão ao risco nos mercados globais.

XRP/USDT: Fibonacci Confirma Pressão de Venda📉 XRP/USDT: Fibonacci Confirma Pressão de Venda – Setup de Short Agressivo

Resumo da Análise:

O par XRP/USDT continua a demonstrar uma estrutura de baixa proeminente no gráfico diário. Após a falha em sustentar o impulso de alta e a subsequente quebra de importantes níveis de suporte, o preço está agora a operar dentro de um canal descendente bem definido. A análise de Fibonacci, traçada desde o último pico relevante até ao mínimo de capitulação, revela que os níveis de retração estão a atuar como resistências, validando o sentimento vendedor. O momentum negativo é sublinhado pelo ML RSI, que indica uma forte pressão de baixa.

🔍 Destaques Técnicos e Níveis de Fibonacci:

Price Action: O preço tem vindo a respeitar uma linha de tendência de baixa (desenhada a verde) e falhou em quebrar acima dos níveis de retração de Fibonacci, indicando que cada rali é vendido.

Canal Descendente: O XRP está a negociar num canal descendente claro, sugerindo que o movimento mais provável é a continuação para baixo até testar novos suportes.

Resistência de Fibonacci: O nível de 0.382 de Fibonacci (próximo de $1.269) atuou como uma forte resistência, empurrando o preço de volta para baixo.

ML RSI: O indicador mostra um movimento descendente contínuo, sem divergências de alta à vista, reforçando a tese de que a pressão vendedora permanece forte.

🚀 Plano de Trade (Setup de Short):

Este setup procura capitalizar a continuação do movimento descendente, utilizando os níveis de extensão de Fibonacci como alvos de lucro.

Ponto de Entrada (Entry Zone): $1.41 - $1.38 (Zona atual ou após um ligeiro reteste da resistência quebrada).

Stop Loss (SL): $1.64 (Acima do último "Lower High" significativo e da resistência de Fibonacci mais próxima para invalidar a tese de baixa).

Take Profit 1 (TP1): $1.25 (Nível de suporte horizontal forte e próximo do 1.272 de extensão de Fibonacci).

Take Profit 2 (TP2): $1.10 (Nível psicológico importante e alinhado com o 1.618 de extensão de Fibonacci, indicando uma extensão mais profunda da correção).

O que pensam desta análise e dos meus alvos? Deixem a vossa opinião nos comentários e não se esqueçam de deixar um Like para apoiar a ideia!

Decisão de Juros do Banco Central Europeu (BCE)O Banco Central Europeu (BCE) deve manter suas taxas de juros inalteradas pela quinta reunião consecutiva, em um contexto de inflação sob controle e crescimento econômico moderado na zona do euro.

As principais taxas devem permanecer nos níveis atuais: 2,15% para a taxa de refinanciamento, 2,00% para a facilidade de depósitos e 2,40% para a taxa overnight utilizada pelo sistema bancário.

Sem sinais de urgência para ajustes na política monetária, os dirigentes do BCE seguem confortáveis com o atual patamar dos juros, especialmente após a revisão para cima das projeções de crescimento na última reunião — movimento interpretado pelo mercado como um reforço do viés de estabilidade.

Em declarações recentes, o economista-chefe da instituição, Philip Lane, afirmou que, caso a economia evolua conforme o cenário-base, é improvável que haja mudanças nas taxas no curto prazo. Inclusive, o mercado não precifica alterações nos juros ao longo de 2026.

Em comunicado, o próprio BCE destacou que “considerando a orientação de médio prazo do Conselho, a atual precificação das taxas de juros no mercado é consistente com as decisões mais recentes e está alinhada à função de reação do Conselho do BCE”.

A inflação, principal variável monitorada pela autoridade monetária, tem oscilado em torno da meta de 2% ao longo do último ano, e as projeções indicam que deve permanecer próxima desse nível nos próximos períodos.

Embora seja esperada uma leve queda nos preços da energia ao longo deste ano, a inflação doméstica segue relativamente elevada, sustentada pelo forte crescimento salarial. Esse fator reforça a avaliação de que a inflação deve convergir de forma duradoura para a meta apenas à medida que os efeitos desinflacionários da energia se dissipem dos índices ao longo do tempo.

Decisão de Juros do Banco da Inglaterra (BoE)O Banco da Inglaterra (BoE) deve manter a taxa básica de juros em 3,75% nesta quinta-feira, com o presidente da instituição, Andrew Bailey, e os demais membros do Comitê de Política Monetária (MPC) optando por preservar a flexibilidade diante de um cenário inflacionário ainda incerto.

Embora o mercado projete que os juros britânicos comecem a cair ao longo de 2026, o banco central deve evitar qualquer sinalização clara nesta reunião sobre quando ou em que ritmo os cortes ocorrerão, aguardando maior clareza sobre a trajetória da inflação.

Atualmente, o Reino Unido possui os custos oficiais de empréstimo mais elevados entre as principais economias desenvolvidas, apesar de seis cortes nas taxas desde meados de 2024. Novas reduções poderiam aliviar a pressão sobre uma economia que segue estagnada e dar suporte à agenda econômica do primeiro-ministro Keir Starmer e da ministra das Finanças, Rachel Reeves.

No entanto, a inflação permanece como o principal obstáculo. Em dezembro, o índice de preços ao consumidor avançou 3,4%, o patamar mais alto entre os países do G7 e ainda distante da meta de 2% do BoE. Parte dos formuladores de política monetária temem que a recente desaceleração do crescimento salarial possa se mostrar temporária, apesar do aumento do desemprego.

Nesta reunião, o banco terá acesso aos resultados de uma pesquisa anual de remuneração, que vem sendo acompanhada de perto. A integrante do MPC, Megan Greene, afirmou no mês passado estar preocupada com dados preliminares que indicam reajustes salariais próximos de 3,5% em 2026, acima do nível de cerca de 3% considerado compatível com a meta de inflação.

Bailey também ressaltou recentemente que o BoE está “muito atento” aos riscos geopolíticos e tarifários, citando as declarações do presidente dos EUA, Donald Trump, incluindo ameaças relacionadas à tentativa de aquisição da Groenlândia.

Sinais iniciais de melhora na confiança de consumidores e empresas, apesar do pacote de aumento de impostos presente dentro do orçamento apresentado por Reeves em 26 de novembro, podem reforçar a abordagem cautelosa adotada pelo banco central.

As expectativas do mercado apontam para um placar de 7 votos a 2 pela manutenção dos juros. Em dezembro, o MPC havia aprovado um corte por uma margem apertada de 5 a 4, marcando a quarta redução de 0,25 ponto percentual em 2025. Desde então, a maioria dos membros sinalizou que o ritmo de afrouxamento monetário deve ser mais gradual.

Diante desse cenário, economistas esperam poucas alterações nas projeções econômicas do BoE, que em novembro indicavam inflação próxima de 2% em dois e três anos.

Assim, o principal foco dos traders estará em eventuais mudanças no tom da comunicação, tanto no comunicado oficial, divulgado às 9h (horário de Brasília), quanto na coletiva de imprensa de Andrew Bailey, com início previsto para 9h30.

Para Sanjay Raja, economista-chefe do Deutsche Bank no Reino Unido, “a taxa básica de juros deve ser reduzida duas vezes este ano, mas o momento desses cortes tornou-se cada vez mais incerto”. Segundo ele, a projeção atual aponta para cortes em março e junho, embora ambos possam ser adiados.

Morning Call - 04/02/2026 - Ouro volta acima dos US$ 5.000/OnçaAgenda de Indicadores:

10:00 – BRA – PMI de Serviços S&P Global

10:15 – USA – Variação Mensal de Empregos Privados ADP

11:45 – USA – PMI de Serviços S&P Global

12:00 – USA – PMI Não-Manufatura ISM

12:30 – USA – Estoques de Petróleo Bruto da EIA

14:30 – BRA – Fluxo Cambial Estrangeiros

Agenda de Autoridades:

14:00 – USA – Thomas Barkin, do Fed de Richmond (Não Vota), discursa no Simpósio Econômico do Rotary Club de Aiken.

20:30 – USA – Lisa Cook, governadora do Fed (Vota), discursa sobre política monetária e perspectivas econômicas no Clube Econômico de Miami

Agenda de Balanços:

4:00 – UK – GSK - GlaxoSmithKline

8:45 – USA – Eli Lilly

8:55 – USA – Uber

18:0 – USA – Qualcomm

18:03 – USA – Alphabet - Google

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLH2026

Fluxo Estrangeiro na B3

Em janeiro de 2026, os investidores estrangeiros aportaram mais de R$ 26,3 bilhões na B3, volume que supera todo o fluxo registrado ao longo de 2025, quando as entradas somaram R$ 25,4 bilhões.

O movimento reflete uma rotação global de capitais em direção aos mercados emergentes, impulsionada principalmente pela maior volatilidade política nos Estados Unidos, em meio às narrativas erráticas do presidente Donald Trump, além da expectativa de início do ciclo de cortes da Selic no Brasil.

Estados Unidos

Os futuros dos índices de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USAIND , ACTIVTRADES:USATEC e ACTIVTRADES:USARUS — sobem nesta terça-feira, sustentado pelo fim do shutdown e recompra de ações após a baixa da sessão anterior. O índice de volatilidade VIX $ACTIVTRADES:USAVIX opera em queda de 1,3%.

Fim do Shutdown nos EUA

O presidente dos Estados Unidos, Donald Trump, sancionou nesta quarta-feira o acordo de gastos que encerra a paralisação parcial do governo americano, concedendo aos legisladores mais tempo para negociar eventuais limites à política de imigração da Casa Branca.

O acordo havia sido aprovado no Senado por ampla margem bipartidária na semana passada e passou por margem estreita na Câmara dos Representantes, na terça-feira, com 217 votos a favor e 214 contra.

A nova legislação restaura o financiamento de áreas que estavam paralisadas, incluindo defesa, saúde, trabalho, educação, habitação e outras agências federais. Além disso, estende temporariamente o financiamento do Departamento de Segurança Interna até 13 de fevereiro, cujo orçamento havia expirado no último sábado.

O entendimento entre o governo Trump e os democratas inclui restrições a abordagens mais agressivas na política de imigração, em meio ao aumento das tensões políticas após o assassinato de dois cidadãos americanos por agentes federais em Minneapolis no mês passado.

A IA pode substituir os softwares tradicionais?

Desde a última sexta-feira, uma onda de vendas atingiu ações de empresas de análise de dados, serviços profissionais e software nos Estados Unidos, Europa e Ásia, após o lançamento de novos plug-ins de inteligência artificial da Anthropic para seu agente Claude Cowork. A novidade acendeu o debate sobre a possibilidade de a IA passar a criar seus próprios programas, reduzindo a dependência de softwares tradicionais.

O movimento expôs uma crescente seletividade dentro do setor de tecnologia. Segundo Ben Bennett, chefe de estratégia da L&G Asset Management, o mercado de IA começa a se dividir entre vencedores e perdedores relativos. “Vimos isso na semana passada, quando as ações da Microsoft recuaram apesar de resultados razoáveis, diante de temores de disrupção em seus negócios de software. Essa instabilidade se estendeu para esta semana, mostrando que o setor de tecnologia não é um vencedor universal e também possui áreas de fragilidade”, afirmou.

Em meio às preocupações, o CEO da Nvidia, Jensen Huang, procurou minimizar os temores de que a inteligência artificial venha a substituir os softwares existentes. Em comentário feito ontem, Huang classificou essa visão como “ilógica” e defendeu que a evolução da IA depende, justamente, do uso das ferramentas já disponíveis.

“Existe essa noção de que as ferramentas da indústria de software estão em declínio e serão substituídas pela IA. Isso é a coisa mais ilógica do mundo, e o tempo provará isso”, afirmou. Segundo ele, uma IA ou um robô racional utilizaria ferramentas existentes em vez de reinventá-las do zero. “É por isso que os avanços mais recentes em IA estão relacionados ao uso de ferramentas, porque elas são projetadas para serem explícitas e eficientes”, concluiu.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — abriram em alta nesta quarta-feira, levando alguns índices a novas máximas históricas, em meio a uma intensa agenda de resultados corporativos na região.

No noticiário corporativo, as ações do Santander recuam 3,4% após o banco anunciar a compra do credor regional americano Webster Bank por US$ 12,2 bilhões. Apesar da reação negativa do mercado, o banco espanhol divulgou lucro líquido de 3,76 bilhões de euros no quarto trimestre, acima das estimativas consensuais de 3,41 bilhões de euros, além de anunciar um novo programa de recompra de ações de 5 bilhões de euros.

Já a Novo Nordisk enfrenta um forte ajuste, com suas ações caindo cerca de 18% nas negociações iniciais, após a empresa antecipar a divulgação de seus resultados na terça-feira. A farmacêutica alertou para uma desaceleração no crescimento das vendas e dos lucros em 2026, pressionada por preços mais baixos nos Estados Unidos e pelo fim da exclusividade de seus medicamentos para perda de peso Wegovy e Ozempic em mercados-chave como China, Brasil e Canadá.

As ações do UBS também operam em baixa, com queda de 1,8%, mesmo após o maior banco da Suíça reportar lucro líquido de US$ 1,2 bilhão no quarto trimestre, alta anual de 56% e acima da projeção de US$ 919 milhões dos analistas.

Outras grandes empresas europeias também divulgaram seus resultados nesta manhã, incluindo Novartis, GSK, Infineon Technologies, Equinor, Crédit Agricole, Carlsberg e OMV, contribuindo para a movimentação dos mercados na abertura do pregão.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico encerraram esta quarta-feira em alta, descolando de Wall Street, após a liquidação das ações de tecnologia nos Estados Unidos pesar sobre o sentimento dos traders globais.

Mais uma vez, os ganhos foram liderados pela Coreia do Sul, onde o índice Kospi TVC:KOSPI avançou 1,6%. As ações da Samsung Electronics subiram cerca de 1%, enquanto a SK Hynix destoou do movimento positivo e recuou 0,8%.

Na China, os principais índices — Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Shanghai SSE:000001 — registraram altas de até 1,1%. Em Hong Kong, no entanto, as ações de tecnologia voltaram a recuar, limitando os ganhos do Hang Seng $HSI:HSI.

Em Taiwan, o índice TWSE 50 FTSE:TW50 subiu 0,3%, apesar da queda de 0,8% nas ações da TSMC. Já na Austrália, o ASX 200 ASX:XJO avançou 0,8%, impulsionado por fortes ganhos no setor de mineração, com Rio Tinto e BHP saltando cerca de 4,5% cada.

A exceção na região foi o Japão, onde o índice Nikkei TVC:NI225 recuou 0,8%, pressionado principalmente pelas ações de tecnologia, que acompanharam a fraqueza observada no setor nos mercados americanos.

Poderá a América quebrar o monopólio de Terras Raras da China?A USA Rare Earth (Nasdaq: USAR) está no centro da aposta industrial mais ambiciosa da América em décadas. A empresa persegue uma estratégia verticalmente integrada "da mina ao íman", concebida para quebrar o domínio da China sobre os elementos de terras raras — materiais críticos que alimentam tudo, desde veículos elétricos a caças F-35. Com a China a controlar 70% da mineração global e mais de 90% da capacidade de refinação, os EUA enfrentam uma vulnerabilidade estratégica que ameaça a defesa e a transição energética. Restrições chinesas recentes à exportação de gálio aceleraram o cronograma da empresa para o final de 2028.

O sucesso depende de um apoio governamental extraordinário. Uma carta de intenções de 1,6 mil milhões de dólares do Departamento de Comércio, somada a 1,5 mil milhões de investimento privado, totaliza 3,1 mil milhões em financiamento potencial. O governo deterá uma participação de 10%, sinalizando uma parceria público-privada sem precedentes. Este capital apoia toda a cadeia de valor: extração em Round Top (Texas), separação química no Colorado e fabrico de ímanes em Oklahoma. O depósito de Round Top é geologicamente único, contendo 15 dos 17 elementos de terras raras processáveis através de lixiviação económica.

Além dos minerais, o projeto testa a resiliência industrial americana. A iniciativa "Project Vault" estabelece uma reserva mineral estratégica de 12 mil milhões de dólares. Alianças com a Austrália, Japão e Reino Unido criam uma rede de cadeias de suprimentos "friend-shored" para contrariar a influência de Pequim. A aquisição da britânica Less Common Metals fornece experiência de refinação indisponível fora da China. Em janeiro de 2026, a empresa produziu o seu primeiro lote de ímanes de neodímio em Oklahoma, provando a sua capacidade técnica.

O caminho continua perigoso. Críticos apontam atrasos e volatilidade inerente a empresas pré-receita. Investidores "short" alegam um potencial de queda de 75%, questionando a idade do equipamento. No entanto, o imperativo estratégico é inegável: sem terras raras domésticas, os EUA não manterão a superioridade tecnológica. O objetivo de 2030 de processar 8.000 toneladas de terras raras pesadas poderá remodelar as cadeias de suprimentos globais, determinando se a América recupera a sua soberania industrial.

XAUUSD – Perspectiva Técnica H2XAUUSD – Perspectiva Técnica H2: Reestruturação Bullish à Medida que os Metais Preciosos Disparam | Lana ✨

Os metais preciosos estão novamente em foco, com a prata subindo acentuadamente, adicionando impulso ao complexo mais amplo de metais. Nesse contexto, o ouro está mostrando sinais de reestruturação após uma correção saudável, preparando o terreno para uma possível continuação.

📈 Estrutura do Mercado & Contexto Técnico

Após uma forte queda impulsiva, o ouro defendeu com sucesso a zona de suporte forte de 4,420–4,450, onde os compradores intervieram de forma decisiva. Desde então, o preço tem formado mínimas ascendentes ao longo de uma linha de tendência ascendente, sinalizando uma mudança de distribuição para recuperação.

A ação atual do preço sugere que este movimento é corretivo-para-bullish, não apenas um salto de curta duração.

🔍 Níveis Chave para Observar

Suporte Forte: 4,420 – 4,450

Esta zona permanece como a base estrutural. Enquanto o preço se mantiver acima dela, os cenários bullish permanecem válidos.

Resistência Média / Zona de Reação: ~5,050 – 5,080

O preço está atualmente se consolidando aqui, absorvendo oferta após o rebote.

Próxima Resistência: ~5,135

Uma quebra limpa e aceitação acima deste nível confirmaria a força da continuação.

Alvos Superiores: ~5,300 – 5,350

Alinhados com extensões de Fibonacci e zonas de oferta anteriores.

Objetivo Maior: ~5,580

Somente em jogo se o momentum bullish acelerar em todo o mercado de metais.

🎯 Cenários Bullish

Se o ouro continuar a respeitar a linha de tendência superior e se mantiver acima do nível psicológico de 5,000:

Um breve recuo para 5,000–5,050 poderia oferecer estrutura para continuação.

Aceitação acima de 5,135 abre o caminho para 5,300+.

Um forte momentum, apoiado pela ruptura da prata, poderia estender os movimentos em direção a 5,580.

Quaisquer recuos em direção ao suporte são atualmente vistos como correções construtivas, não como fraqueza.

🌍 Perspectiva Intermercado

O forte rali da prata destaca a demanda renovada em todo os metais preciosos, muitas vezes atuando como um sinal líder para a força do setor mais amplo. Esse pano de fundo apoia a ideia de que a correção recente do ouro foi um reset, não uma reversão.

🧠 Visão da Lana

O ouro está reestruturando sua estrutura bullish passo a passo. O foco não está em perseguir o preço, mas em como o preço reage em níveis chave. Enquanto a estrutura e o momentum permanecerem alinhados, a tendência mais ampla continua construtiva.

✨ Mantenha a paciência, respeite as zonas e deixe o mercado confirmar a próxima expansão.

XAUUSD (H3) – Plano LiamXAUUSD (H3) – Plano Liam

A demanda por ativos de refúgio seguro está de volta, mas a estrutura ainda é corretiva | Negocie as zonas, não as manchetes

Resumo rápido

O ouro está em alta por segundo dia, à medida que as tensões entre EUA e Irã revivem a demanda por ativos de refúgio seguro. Ao mesmo tempo, as expectativas de cortes nas taxas do Fed mantêm o USD na defensiva, o que normalmente suporta ativos sem rendimento, como o ouro. No entanto, com o ADP e o ISM Services PMI se aproximando, a volatilidade de curto prazo pode disparar rapidamente — e é exatamente onde o ouro tende a correr liquidez antes de escolher a direção.

Minha abordagem: respeitar o vento macroeconômico, mas executar com base na estrutura.

Contexto macroeconômico

O ouro geralmente se beneficia quando:

o risco geopolítico aumenta (fluxos avessos ao risco),

as expectativas de cortes nas taxas aumentam (rendimentos reais mais baixos),

o USD enfraquece ou luta para manter um repique.

Dito isso, as sessões pré-dados muitas vezes produzem movimentos falsos. O mercado provavelmente "testará" ambos os lados antes de se comprometer.

Visão técnica (H3 – baseada no gráfico)

O preço se recuperou acentuadamente da baixa recente, mas a estrutura geral de alta ainda está em uma fase de correção / reequilíbrio após um grande impulso para baixo.

Zonas chave no gráfico:

Principal alvo de oferta / prêmio: 5570 – 5580

Esta é a clara zona de “reação de venda” se o preço expandir para cima.

Área de decisão atual: em torno de 5050 – 5100

O preço está pressionando de volta para um nível médio chave — onde a continuidade deve provar aceitação.

Base de demanda profunda / liquidez: 4408, depois 4329

Se o mercado não conseguir manter os suportes mais altos, esses são os próximos ímãs para a liquidez do lado da venda.

Este é um clássico: rebote → reteste → ambiente de decisão.

Cenários de negociação (estilo Liam: negocie o nível)

Cenário A: Rebote de continuidade

Se o preço se mantiver acima da base atual e continuar a recuperar níveis:

A rotação para cima pode se estender em direção a 5200 → 5400 → 5570–5580

Espere reações perto de cada banda de resistência, especialmente ao se aproximar do prêmio.

Lógica: fluxos de refúgio seguro + USD mais fraco podem alimentar a continuidade, mas apenas se o preço aceitar acima da faixa média.

Cenário B: Rejeição e rotação para baixo

Se o preço falhar em manter-se acima de 5050–5100 e imprimir rejeição:

Espere um retrocesso de volta para a demanda anterior

Continuidade mais profunda se abre em direção a 4408, depois 4329

Lógica: rallys corretivos muitas vezes redistribuem antes da próxima perna para baixo, especialmente ao redor de dados importantes.

Notas de execução

Com o ADP + ISM pela frente, evite correr atrás de velas.

Espere o preço marcar a zona e mostrar uma reação clara.

Negocie menores se os spreads se widen.

Meu foco:

Se o preço aceitar acima da faixa média, respeitarei o rebote. Se rejeitar, tratarei o movimento como um rally corretivo e procurarei rotação para baixo. De qualquer forma, estou negociando níveis — não manchetes.

— Liam

Morning Call - 03/02/2026 - JOLTS e Payroll Cancelados! Entenda.Agenda de Indicadores:

8:00 – BRA – Ata do Copom

9:00 – BRA – Produção Industrial

12:00 – USA – Ofertas de Empregos JOLTS (CANCELADO)

18:30 – USA – Estoques de Petróleo Bruto Semanal API

Agenda de Autoridades:

10:00 – USA – Thomas Barkin, do Fed de Richmond (Não Vota), fala no evento SC First Steps "Vantagem inicial: bases para a vitalidade econômica da Carolina do Sul"

Agenda de Balanços:

8:45 – USA – Pfizer

18:05 – USA – Super Micro Computer

18:15 – USA – AMD

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLH2026

Ata do Copom

Hoje, a ata do Copom deve trazer novas pistas sobre o que levou o Banco Central a adotar um forward guidance explícito no último comunicado, confirmando o o início do ciclo de cortes da Selic já na reunião de março. O mercado também buscará sinais mais claros sobre o ritmo e a magnitude do ciclo de afrouxamento monetário.

No comunicado, o BC enviou um recado cifrado, ao afirmar que a condução da política monetária dependerá da evolução de “fatores”, sem detalhá-los de forma objetiva. A ata tende a esclarecer quais variáveis terão maior peso nesse processo.

Outro ponto central será o esclarecimento do alerta de “serenidade” mencionado pelo Copom. À primeira vista, essa expressão poderia sugerir um corte inicial mais conservador, de 25 pontos-base. No entanto, grande parte dos agentes ignorou o tom cauteloso e passou a precificar um corte de 50 pontos-base já em março.

Por fim, o mercado estará atento à avaliação do BC sobre o mercado de trabalho, que segue relativamente robusto, e principalmente sobre o câmbio, variável-chave para a dinâmica inflacionária e para a calibragem do ritmo dos cortes à frente.

Câmara aprova Programa Gás do Povo

No primeiro dia de trabalhos após o recesso parlamentar, a Câmara dos Deputados aprovou, por 415 votos a 29, a Medida Provisória que cria novas regras para o Programa Gás do Povo. O texto agora segue para apreciação no Senado.

A proposta estabelece uma nova modalidade de entrega direta de botijões de gás, permitindo a retirada gratuita em revendas credenciadas. Com isso, o programa passa a substituir gradualmente o atual auxílio-gás, que hoje é feito por meio de repasses em dinheiro e deverá ser extinto até 2027.

O novo modelo tem como objetivo ampliar a eficiência do programa e atender cerca de 15 milhões de famílias, reduzindo o risco de desvio de finalidade e aumentando o controle sobre o benefício.

Guilherme Mello no Banco Central

A indicação do economista Guilherme Mello para uma das duas vagas abertas na diretoria do Banco Central abriu um novo foco de atrito entre: Governo e Banco Central.

Galípolo avalia que Mello pode transmitir sinais ambíguos ao mercado financeiro, dadas suas posições públicas alinhadas à escola da Unicamp, tradicionalmente crítica à condução da política monetária, especialmente no que diz respeito ao nível da taxa de juros, além de suas ligações históricas com o PT.

O desconforto se refletiu rapidamente nos mercados. Ontem, a curva de juros voltou a abrir, diante do receio de que a nomeação represente uma tentativa do governo Lula de acelerar o ciclo de cortes da Selic em ano eleitoral, reacendendo preocupações com uma possível politização do Banco Central.

Estados Unidos

Os futuros dos índices de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USAIND , ACTIVTRADES:USATEC e ACTIVTRADES:USARUS — operam em alta nesta terça-feira, mesmo diante do retorno do impasse orçamentário nos Estados Unidos, que volta a interromper a divulgação de importantes indicadores econômicos.

Com o shutdown parcial do governo, o relatório JOLTS, previsto para hoje, e o Payroll, programado para sexta-feira, tiveram suas divulgações suspensas. O índice de volatilidade VIX $ACTIVTRADES:USAVIX opera estável, indicando que, por ora, o mercado trata o episódio como um risco político administrável.

O Bureau of Labor Statistics (BLS) informou oficialmente que não divulgará o relatório de emprego de janeiro nesta sexta-feira em razão da paralisação parcial do governo federal. A publicação dos dados será reagendada após a retomada do financiamento.

O presidente Donald Trump afirmou estar trabalhando em conjunto com o presidente da Câmara, Mike Johnson, para aprovar rapidamente o acordo de financiamento já validado pelo Senado, na tentativa de reduzir os impactos econômicos e institucionais do impasse.

Resultado da Palantir

A Palantir Technologies reportou um forte desempenho no quarto trimestre, com a receita proveniente do governo dos Estados Unidos crescendo 66% na comparação anual, alcançando US$ 570 milhões. A expansão reforça o peso crescente dos contratos governamentais no modelo de negócios da companhia.

As vendas totais somaram US$ 1,41 bilhão, superando as estimativas do mercado. Para frente, a empresa projeta uma aceleração significativa da receita, impulsionada, em parte, pela expectativa de novos contratos governamentais a partir de 2026.

Com o resultado, as ações da Palantir sobem cerca de 10% no pré-market em Nova York. Na Europa, os papéis negociados na Bolsa de Frankfurt avançaram quase 12% no início do pregão desta terça-feira, ainda que com baixo volume de negociação.

A empresa vem intensificando a comercialização de ferramentas de inteligência artificial de nível militar para o setor corporativo por meio de sua plataforma proprietária de IA, voltada à integração, análise de dados e desenvolvimento de soluções avançadas. Esse posicionamento consolidou a Palantir como um dos principais destaques entre as ações ligadas à IA, acumulando uma valorização de aproximadamente 1.700% nos últimos três anos.

Europa

As ações europeias — ACTIVTRADES:EURO50 , ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:FRA40 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — atingiram novos recordes históricos nesta terça-feira, com os traders reagindo à aparente estabilização da recente queda nos mercados globais de commodities e direcionando a atenção para a temporada de resultados corporativos.

Entre os destaques do dia, a Amundi, maior gestora de ativos da Europa, avançou 4,7% após reportar entradas líquidas acima do esperado no quarto trimestre, sinalizando resiliência da captação mesmo em um ambiente de maior volatilidade. Já a fornecedora alemã de wafers de semicondutores Siltronic subiu 2,5% depois de divulgar resultados preliminares do quarto trimestre, com lucro operacional e receita acima das expectativas do mercado.

As gigantes do setor de mineração listadas em Londres também apresentaram ganhos expressivos, acompanhando a retomada dos preços das commodities globais. A Rio Tinto avançou 1,7%, a Anglo American subiu 4% e a Antofagasta ganhou 3,8%, reforçando o viés positivo do setor no pregão.

Ásia/Pacífico

Ativos asiáticos negociados na ActivTrades: ACTIVTRADES:HKIND ACTIVTRADES:JP225 ACTIVTRADES:CHINAA50

Os mercados da Ásia-Pacífico subiram nesta terça-feira, acompanhando os ganhos registrados em Wall Street na sessão anterior.

Liderando as altas, o índice sul-coreano Kospi TVC:KOSPI disparou 6,8%, com o contrato futuro do índice oscilando mais de 5% em apenas cinco minutos, movimento que acionou brevemente os mecanismos de interrupção temporária de ordens de compra. Entre os pesos pesados, SK Hynix e Samsung Electronics avançaram mais de 9% e 11%, respectivamente.

No Japão, o Nikkei TVC:NI225 subiu quase 4% e encerrou o dia em nova máxima histórica, recuperando-se das perdas da sessão anterior após a pausa na liquidação de metais preciosos.

“O mercado estava preocupado com o impacto da venda de metais preciosos na sessão anterior sobre outros ativos. Mas as ações nos EUA e na Europa tiveram um bom desempenho durante a noite, o que levou os investidores a comprar ações em massa hoje”, afirmou Shuutarou Yasuda, analista de mercado do Tokai Tokyo Intelligence Laboratory.

Entre as empresas japonesas, a fabricante de equipamentos para testes de chips Advantest avançou 7,1%, enquanto a Tokyo Electron subiu quase 4,8%. Já a TDK, produtora de componentes eletrônicos, saltou 11,4% após elevar sua projeção de lucro anual para o exercício encerrado em março. Das 225 ações que compõem o Nikkei, apenas 16 fecharam em queda.

Na China, os índices — Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Shanghai SSE:000001 — acompanharam o otimismo regional e registraram altas de até 2,2%. Em contrapartida, as ações de tecnologia listadas em Hong Kong recuaram, limitando os ganhos do Hang Seng $HSI:HSI.

Em Taiwan, o TWSE 50 FTSE:TW50 subiu 2,2%, com a TSMC avançando cerca de 2%. Na Austrália, o ASX ASX:XJO ganhou 0,9%, com as mineradoras voltando a se beneficiar da retomada da alta das commodities.

No campo geopolítico, o presidente dos EUA, Donald Trump, anunciou ontem um acordo comercial com a Índia, que reduz as tarifas americanas sobre produtos indianos de 50% para 18%, em troca da suspensão das compras de petróleo russo pela Índia e da redução de barreiras comerciais.

Commodities

O ouro e a prata sobem cerca de 5% e 8%, respectivamente, caminhando para o maior ganho diário desde novembro de 2008, em um movimento de recuperação após a maior queda acumulada em dois dias em décadas.

A forte alta ocorre à medida que os metais preciosos atraem compras oportunistas, com parte dos investidores avaliando que o movimento recente de liquidação foi excessivo. Alguns traders voltam a projetar continuidade da tendência de alta, apostando que ouro e prata ainda possam renovar máximas históricas ao longo deste ano.

“É razoável supor que os preços estejam próximos do valor justo, considerando que vimos um mercado se comportar de forma bastante irracional por algumas semanas. Os níveis atuais devolvem o ouro e a prata aos patamares observados no início da segunda quinzena de janeiro”, afirmou Kyle Rodda, analista sênior de mercado da Capital.com.

A L3Harris justifica o seu prémio P/E de quase 40x?A L3Harris Technologies posicionou-se como o "Disruptor de Confiança" no cenário global de defesa, unindo os gigantes aeroespaciais tradicionais aos inovadores tecnológicos ágeis. Operando nos domínios espacial, aéreo, terrestre, marítimo e cibernético, a empresa alinha-se com as prioridades de segurança nacional mais críticas, num momento em que os gastos globais com defesa deverão atingir $2,6 biliões até ao final de 2026.

Os ventos geopolíticos favoráveis são substanciais:

Rearmamento Europeu: A guerra na Ucrânia impulsionou um rearmamento massivo; a Rússia gastou cerca de $157 mil milhões em defesa apenas em 2025.

Indo-Pacífico: Os orçamentos de defesa na Ásia-Pacífico excedem agora os $530 mil milhões anuais.

Contratos: A L3Harris garantiu recentemente um contrato de $2,2 mil milhões para o sistema de Alerta Antecipado e Controlo Aerotransportado da Coreia.

A empresa reportou que 2025 foi um "ponto de inflexão claro", com receitas anuais de $21,9 mil milhões. O rácio book-to-bill de 1,3x sinaliza uma carteira de encomendas recorde. No entanto, os resultados do quarto trimestre revelaram complexidades, com as receitas a ficarem 2,95% abaixo das previsões devido a uma paralisação governamental de 43 dias.