Mercados em compasso de espera antes do PCE

Os mercados começam o dia em compasso de espera. O dado mais importante da semana, o Core PCE dos EUA, a métrica preferida da Fed para medir pressões inflacionárias, será publicado hoje ao início da tarde. O sentimento mantém-se construtivo. Os índices americanos continuam perto dos máximos históricos, apoiados pela convicção de que a Fed vai cortar a taxa de referência na reunião da próxima semana. O consenso aponta para uma leitura mensal moderada no PCE. Se o número vier em linha, os mercados deverão terminar a semana com uma nota positiva. Uma leitura mais baixa reforça a ideia de que a desinflação está de volta, o que reduz a pressão sobre as yields e favorece os ativos de risco. Por outro lado, um número acima do esperado reacende dúvidas sobre o ritmo de cortes, empurra yields para cima e pode levar a alguma realização de mais-valias nos setores mais sensíveis às taxas, como o tecnológico. Neste momento, os investidores querem apenas que a desinflação continue a fazer o seu caminho, para que não restem dúvidas sobre o corte de juros na próxima semana.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Análise Fundamentalista

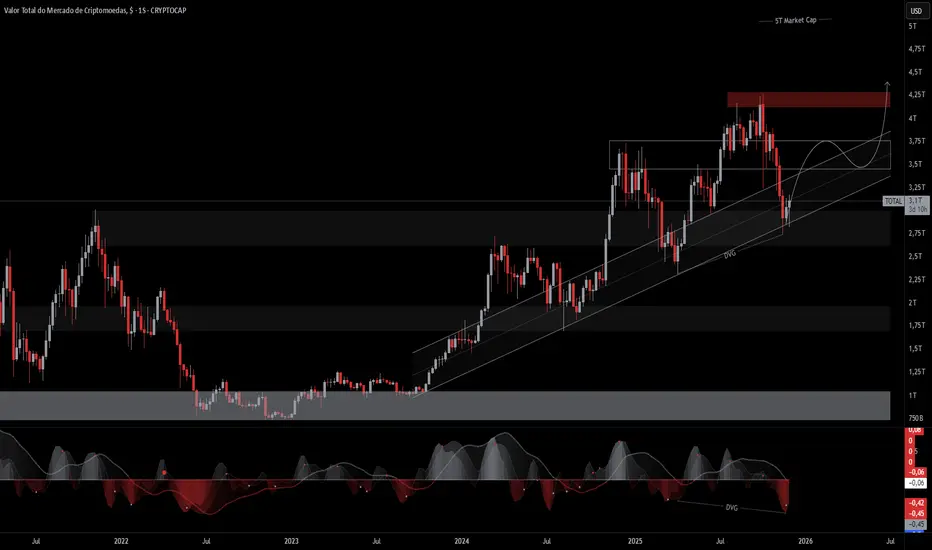

TOTAL (1S) - Estudo InstitucionalO que estamos vivendo com o Bitcoin neste exato momento é um turning point institucional de magnitude histórica e, mais importante, irreversível.

Nos últimos 10–15 dias, os maiores asset allocators dos Estados Unidos de uma vez por todas e passaram a recomendar oficialmente exposição alocada em Bitcoin para seus clientes privados e institucionais:

• BlackRock → guidance de 1–2%

• Fidelity → guidance de 2–5% (a mais agressiva até o momento)

• Morgan Stanley → guidance de 2–4%

• Bank of America → guidance de 1–4% em portfólios multi-asset

• Vanguard → após anos de bloqueio, liberou compra de spot Bitcoin ETFs em suas plataformas

Isso não é mais “tolerância”. Isso é recomendação ativa de overweight estratégico.

Traduzindo em números reais de fluxo potencial:

• Bank of America sozinho gere ~US$ 2,1 trilhões em wealth management.

• Apenas 1% médio dessa base = ~US$ 21 bilhões de demanda nova.

2–3% médio (guidance consolidado do setor) = US$ 42–63 bilhões só desse player.

• Some BlackRock (~US$ 3,5T em private wealth + advisory), Fidelity (~US$ 4,5T), Morgan Stanley (~US$ 1,4T) e o efeito cascata começa a ficar na casa de centenas de bilhões em 12–36 meses.

Esse dinheiro estava literalmente trancado por política interna de compliance há uma década. O portão foi aberto. Não tem volta.

Do ponto de vista técnico e de fluxo institucional:

• O preço está consolidando acima da VWAP anual e da EMA-200 semanal pela primeira vez na história com volume institucional crescente (Coinbase Premium positivo sustentado + CME open interest all-time high).

• Basis trade (cash & carry) em níveis extremos → hedge funds e prop desks estão long spot + short futuros perpétuos, travando yield de 10–20% a.a. com risco quase zero. Isso reduz oferta disponível no spot e cria um chão de aço.

• ETF flow diário médio nas últimas 4 semanas: +US$ 1,2–1,8 bi (níveis de março/abril 2024, mas com preço 70% mais alto → mesma quantidade de BTC comprada está custando 70% mais dólares).

Macro overlay:

A curva de probabilidade de corte de 25 bps em janeiro caiu de 95–98% para ~89% em poucos dias. O mercado está reprecificando o “pivot dovish eterno”. Isso normalmente seria bearish para risco… mas o Bitcoin está subindo junto com o dólar e os yields porque o driver dominante agora não é mais liquidez global barata, é realocação estrutural de portfólio 60/40 para 58/40/2 (ou 55/40/5 nos modelos mais agressivos).

Resumo da análise (leitura fria institucional):

Os portfólios de referência globais estão sendo forçados a carregar Bitcoin como linha separada de ativo. Quem não tiver exposição mínima vai apresentar tracking error positivo persistente contra os benchmarks que já estão incluindo BTC (ex.: family offices, endowments, fundos soberanos).

Isso transforma “não ter Bitcoin” de uma posição “conservadora” para uma posição de risco ativo de carreira para o gestor.

Quem está posicionado desde 2020–2023 já viveu 12+ “Black Fridays” por ano e sabe que volatilidade é o preço da assimetria.

Agora a volatilidade continua existindo, mas o fluxo mudou de lado: o downside está sendo absorvido por mãos institucionais que compram toda oferta em escala.

O muro caiu.

O risco real não é mais estar dentro.

É continuar fora enquanto os trilhões entram.

CRYPTOCAP:TOTAL CRYPTO:BTCUSD #Institucional #BTC

Ouro ronda os $4,200 antes dos dados PCE

Os preços do ouro recuaram ligeiramente nas primeiras negociações de quinta-feira, mas permanecem próximos do nível dos $4.200. Uma combinação de fatores de suporte — incluindo a fraqueza do dólar após a divulgação de dados dececionantes sobre o emprego nos EUA, comentários dovish de vários responsáveis da Fed e tensões geopolíticas persistentes — tem ajudado a sustentar o metal precioso. No entanto, muitos investidores continuam cautelosos antes da divulgação, amanhã, do índice PCE, a principal medida de inflação seguida pela Fed. Em simultâneo, um aumento do apetite pelo risco nos mercados acionistas está a limitar o potencial de valorização do ouro. Neste contexto, os traders estarão atentos à divulgação, ainda hoje, dos pedidos iniciais de subsídio de desemprego nos EUA, bem como aos dados do PCE de amanhã. Se estes indicadores confirmarem as expectativas de abrandamento do mercado laboral e estabilização da inflação, as apostas em cortes das taxas de juro por parte da Fed poderão aumentar, pressionando o dólar e criando margem para novas subidas nos preços do ouro.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Gigantes de dados sobreviverão ao próprio sucesso?A Snowflake Inc. (NYSE: SNOW) está em uma encruzilhada crítica, enfrentando o que o relatório chama de “tempestade perfeita de ventos contrários convergentes”. Apesar de superar as estimativas do terceiro trimestre fiscal de 2026 com US$ 1,21 bilhão em receita (+29% A/A), as ações despencaram porque os investidores focaram na desaceleração do crescimento e em guidance futuro preocupante. A empresa que outrora representou o domínio dos data warehouses em nuvem agora trava uma guerra em várias frentes contra concorrentes agressivos, mudanças de paradigma tecnológico e pressões macroeconômicas que alteraram fundamentalmente as avaliações de SaaS.

O relatório identifica várias ameaças estruturais que corroem a posição competitiva da Snowflake. A Databricks emergiu como força ascendente, avaliada recentemente em US$ 100 bilhões contra ~US$ 88 bilhões de valor de mercado da Snowflake, crescendo receita acima de 50% ao ano contra 29% da Snowflake. A ascensão do Apache Iceberg, formato aberto de tabelas que permite armazenar dados em object storage barato em vez do sistema proprietário da Snowflake, ameaça canibalizar a receita de armazenamento de alta margem. Além disso, a Net Revenue Retention caiu de picos acima de 150% para 125%, indicando saturação entre clientes empresariais e dificuldade de expansão dentro de contas existentes.

Além da dinâmica competitiva, a Snowflake enfrenta desafios macroeconômicos e geopolíticos que agravam suas dificuldades. O fim das taxas de juros próximas de zero comprimiu as avaliações de ações de crescimento de longa duração, enquanto empresas mudaram gastos de TI de migração para nuvem para otimização e infraestrutura de IA – orçamentos fluindo para GPUs e treinamento de LLMs em vez de data warehousing tradicional. Os ataques de credential-stuffing de 2024 em contas de clientes, embora não tenham sido uma violação da plataforma, danificaram a reputação de “seguro por design” da Snowflake exatamente quando preocupações com soberania de dados e fragmentação regulatória forçam implantações caras de infraestrutura em múltiplas jurisdições. A empresa precisa executar uma pivotagem impecável para análise alimentada por IA enquanto abraça formatos abertos sem destruir seu modelo de negócios – um clássico dilema do inovador que determinará se a Snowflake reconquistará sua antiga dominância de mercado ou se contentará com o status de utilidade madura e commoditizada.

Morning Call - 04/12/2025 - DXY cai pelo 10º diaAgenda de Indicadores:

9:00 – BRA – PIB

9:30 – USA – Demissões Anunciadas Challenger

10:30 – USA – Pedidos por Seguro-Desemprego

11:00 – BRA – Congresso Nacional vota o Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026, aprovado ontem noite na Comissão Mista do Orçamento (CMO)

15:00 – BRA – Balança Comercial

Agenda de Autoridades:

9:00 – BRA – Presidente Lula, participa da 6ª Reunião Plenária do Conselho de Desenvolvimento Econômico Social Sustentável (CDESS)

13:30 – BRA – Governador de SP, Tarcísio de Freitas, palestra na Associação Comercial de SP

14:00 – USA – Michelle Bowman, vice-presidente de Supervisão do Fed (Vota) - Em período de Silêncio

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLF2026

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam com leve viés altista nesta quinta-feira, embalados pela crescente convicção de que o Fed poderá cortar os juros já na próxima semana. A percepção ganhou força após uma bateria de indicadores apontar para um mercado de trabalho em desaceleração, enquanto o dólar recuou pelo décimo pregão consecutivo frente ao DXY ACTIVTRADES:USDINDZ2025 — sequência que, se confirmada, será a mais longa em mais de meio século.

A sessão de ontem reforçou esse humor positivo: o relatório de empregos do setor privado mostrou a maior queda em mais de dois anos e meio, e o PMI de serviços revelou atividade estável em novembro, embora com ritmo de contratações mais fraco. No conjunto, os dados alimentam a leitura de que a economia está perdendo tração sem entrar em colapso — cenário que abre espaço para flexibilização monetária.

Na curva futura, os contratos negociados na CME atribuem 89% de probabilidade a um corte de 25 pontos-base na reunião do Fed de 10 de dezembro.

No câmbio, o índice do dólar ACTIVTRADES:USDINDZ2025 recuou mais 0,05% e caminha para a décima queda diária consecutiva, a mais longa série de perdas desde pelo menos 1971. A fraqueza da moeda ocorre apesar da leve alta nos rendimentos dos Treasuries: o yield do título de 10 anos TVC:US10Y avançou 2,7 pontos-base, para 4,083%.

O movimento na renda fixa também refletiu uma reportagem do Financial Times, segundo a qual traders expressaram preocupação ao Tesouro dos EUA sobre a possível indicação de Kevin Hassett para substituir Jerome Powell em 2025. O temor é de que Hassett, visto como alinhado às preferências de Donald Trump, adote cortes agressivos de juros independentemente das condições econômicas.

Michael Brown, da Pepperstone, resumiu o dilema: “Assim como ocorre com Stephen Miran, Hassett enfrentaria enorme resistência no FOMC se defendesse reduções rápidas e pouco ancoradas nas taxas. Sem uma justificativa econômica sólida, dificilmente obteria votos suficientes para sustentar esse tipo de mudança.”

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — registram leve alta nesta quinta-feira, com os setores industrial e automotivo puxando os ganhos enquanto os traders digerem um conjunto heterogêneo de notícias corporativas.

No segmento industrial, Schneider Electric e Siemens Energy avançam 3% e 2,5%, respectivamente, após o JPMorgan elevar a recomendação das duas companhias de Neutra para Acima da Média.

O setor automotivo também se destaca, impulsionado por Porsche (+3,7%) e Mercedes-Benz (+5,1%). O movimento ocorre após o presidente dos EUA, Donald Trump, propor na quarta-feira um afrouxamento nos padrões de eficiência de combustível, medida que favorece a produção e venda de veículos movidos a gasolina.

Entre os bancos, Société Générale sobe 1,9% após o Goldman Sachs elevar sua recomendação para Compra, citando melhora no desempenho e potencial de valorização.

Na ponta negativa, a Philips lidera as perdas, despencando 6,6%, após declarações em uma conferência levantarem preocupações entre traders sobre o ritmo de crescimento da companhia em 2026.

O setor de bebidas premium também pressiona o mercado: Rémy Cointreau cai 2,7% e Diageo recua 1,2%, após o UBS rebaixar as recomendações para ambas diante de sinais de demanda mais fraca.

Ásia/Pacífico

Os mercados da Ásia-Pacífico encerraram a quinta-feira majoritariamente em alta, com a Bolsa de Tóquio alcançando o maior nível em três semanas. O índice japonês Nikkei TVC:NI225 liderou o movimento, avançando 2,3%, impulsionado pelo forte rali das fabricantes de robôs em meio ao entusiasmo com a chamada “inteligência artificial física” — a integração de IA diretamente ao hardware industrial.

A Fanuc disparou 12,98% após anunciar uma parceria estratégica com a Nvidia para desenvolver robôs industriais equipados com sistemas avançados de IA. A Nabtesco, outra gigante do setor de robótica, subiu 11,28%, enquanto o SoftBank Group — conhecido por seus investimentos agressivos em tecnologia — avançou 9,18%.

No mercado de crédito, a nova emissão de títulos da dívida pública japonesa registrou a maior demanda em mais de seis anos, aliviando parte da preocupação dos traders sobre a trajetória fiscal de longo prazo do país. O resultado contrasta com o recente aumento das dúvidas sobre a sustentabilidade das finanças japonesas — um debate que, inclusive, tem ecoado em outras grandes economias diante do rápido crescimento das dívidas soberanas.

Segundo Kazuaki Shimada, da IwaiCosmo Securities, "O foco do mercado mudou das ações de semicondutores para as ações relacionadas à robótica. Isso significa que os investidores continuam buscando novos temas".

Na China, o desempenho foi misto: Shenzhen SZSE:399001 e China A50 FTSE:XIN9 registraram ganhos moderados, enquanto o Shanghai SSE:000001 fechou em leve queda. Em Hong Kong, o Hang Seng HSI:HSI também mostrou avanços tímidos.

Nas demais praças, o australiano ASX ASX:XJO e o TWSE subiram de forma moderada, ao passo que o Kospi TVC:KOSPI da Coreia do Sul encerrou o pregão ligeiramente em baixa.

U

"FLEURY -FLRY3- o que está por trás do GAP DE BAIXA"📉 Ação FLRY3 (Fleury SA): cotada a R$ 15,10, com queda de −6,21% no dia.

📊 Movimento diário:

Abertura: R$ 15,30

Máxima: R$ 15,33

Mínima: R$ 15,06

momento: R$ 15,10

🔄 Volume negociado: 1,52 milhões.

📈 Indicadores técnicos exibidos:

EMA 9 (média móvel exponencial de 9 períodos): R$ 15,61

SMA 200 (média móvel simples de 200 períodos): não especificado no trecho, mas presente no gráfico.

🕒 Horário da última atualização: 14:59:49 (UTC-3).

Em resumo: a ação da Fleury (FLRY3) tem uma forte queda de mais de 6% no dia, em R$ 15,10, com volume relevante e indicadores técnicos mostrando pressão negativa no curto prazo.

A queda recente das ações da Fleury (FLRY3) está ligada principalmente a dois fatores: o corte de recomendação do JP Morgan para venda e o impacto da negociação “ex-dividendos” e “ex-JCP”, que naturalmente pressiona os preços.

🔎 Principais motivos da queda

Rebaixamento pelo JP Morgan

O banco reduziu a recomendação de FLRY3 de compra (overweight) para venda (underweight).

O motivo foi o desinteresse da Rede D’Or em avançar com uma possível fusão ou combinação de negócios.

Isso gerou percepção de menor potencial de crescimento e levou a uma das maiores quedas do Ibovespa no dia.

Rumores e negociações frustradas com a Rede D’Or

Notícias de que as conversas entre Fleury e Rede D’Or não avançaram criaram incerteza sobre o futuro estratégico da empresa.

O mercado reagiu negativamente, com quedas superiores a 4% em alguns pregões.

Distribuição de dividendos e JCP

A Fleury anunciou pagamento de R$ 128 milhões em JCP e R$ 362 milhões em dividendos.

A partir de 3 de dezembro, as ações passaram a ser negociadas “ex-dividendos” e “ex-JCP”, o que reduz o preço nominal dos papéis.

Esse efeito técnico contribuiu para a queda observada.

📈 O que isso indica para investidores

Curto prazo:

Pressão negativa deve continuar enquanto o mercado ajusta o preço após dividendos e absorve o rebaixamento dos analistas.

Expectativa de volatilidade elevada, especialmente sem perspectivas claras de fusão ou expansão.

Longo prazo:

A empresa segue sólida financeiramente, distribuindo quase R$ 500 milhões aos acionistas.

Porém, sem a parceria com a Rede D’Or, o crescimento orgânico pode ser mais lento, exigindo atenção a resultados trimestrais e novas estratégias.

Ouro desliza antes dos dados da inflação

Os preços do ouro recuaram ligeiramente nas primeiras negociações de quarta-feira e estão atualmente a manter-se ligeiramente acima dos 4.200 dólares. O metal precioso encontra-se numa trajetória descendente esta semana, tendo registado quedas em todas as sessões até agora. Isto acontece numa altura em que os investidores otimistas em relação ao ouro permanecem cautelosos antes da divulgação de importantes dados económicos, incluindo o relatório do índice PCE desta sexta-feira. Sendo a medida de inflação preferida da Reserva Federal, a leitura do PCE deverá influenciar as expectativas quanto ao rumo das taxas de juro da Fed, o que, por sua vez, afetará o dólar norte-americano e, em última análise, os preços do ouro, devido à correlação inversa entre os dois ativos. Entretanto, as esperanças de uma resolução a curto prazo para a guerra na Ucrânia dissiparam-se, e as tensões voltam a aumentar, particularmente após as recentes ameaças do Presidente russo de um conflito com a Europa. Neste contexto, marcado por uma perspetiva negativa para o dólar e por uma instabilidade geopolítica crescente que reforça o apelo do ouro como ativo de refúgio, poderá haver margem para uma recuperação dos preços do metal precioso, sobretudo se os próximos dados económicos confirmarem um arrefecimento da economia americana e uma estabilização da inflação. Um cenário desta natureza tenderia a resultar numa maior fraqueza do dólar e em novos ganhos para o ouro.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Morning Call - 03/12/2025 - Bitcoin Acelera AltaAgenda de Indicadores:

BRA – O Congresso deve votar hoje o PL que aumenta a tributação de bets e fintechs, além do Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2026 na Comissão Mista do Orçamento (CMO) e amanhã no Plenário.

10:00 – BRA – PMI de Serviços

10:15 – USA – Variação de Empregos Privados ADP

11:15 – USA – Produção Industrial

11:45 – USA – PMI de Serviços S&P Global

12:00 – USA – PMI de Serviços ISM

12:30 – USA – Estoques de Petróleo Bruto da EIA

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 $ACTIVTRADES:MINDOLZ2025

Novas Taxas sobre Bets e Fintechs: O Congresso deve aprovar hoje o pacote de taxação sobre bets e serviços financeiros digitais, com potencial de elevar a arrecadação em pelo menos R$ 5 bilhões em 2026, podendo chegar a R$ 10 bilhões. O projeto reajusta a alíquota das apostas esportivas: dos atuais 12%, passará para 15% em 2026 e 2027, e depois 18% a partir de 2028. Outras medidas incluem o aumento da tributação sobre JCP, de 15% para 17,5%, além da elevação da CSLL para fintechs, que sobe de 9% para 12% em 2025. Já as instituições de pagamento terão aumento de 15% para 17,5%.

Eleições 2026: O presidente Lula afirmou que só irá definir em março de 2026 se disputará a reeleição, reconhecendo que a idade será um fator determinante. “Estou com 80 anos e, para ser candidato, preciso estar 100%”, declarou.

Pesquisa Atlas Intel/Bloomberg: Levantamento divulgado ontem mostra uma leve piora nos índices do governo e na intenção de voto de Lula. Ele caiu de 51,3% para 48,4% desde outubro, enquanto Tarcísio subiu de 30,4% para 32,5%. A percepção negativa do governo avançou para 48,6%, ultrapassando a soma de ótimo e bom, que ficou em 44,4%.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam em alta modesta, diante da expectativa de corte de juros do Fed na reunião do dia 10.

Na CME, os contratos futuros seguem indicando 87% de probabilidade de um corte na taxa de juros do Fed nesta reunião, movimento reforçado por uma série de declarações mais conciliadoras de autoridades americanas nos últimos dias.

Situação Financeira da Strategy:

A situação financeira da Strategy continua chamando atenção pelo contraste entre seu valor de mercado e o gigantesco patrimônio em criptoativos. A companhia dispõe de US$ 1,44 bilhão em caixa, montante reservado para o pagamento de dividendos nos próximos dois anos — cerca de US$ 750 milhões por ano.

O comando segue nas mãos de Michael Saylor, que mantém o cargo de CEO mesmo após enfrentar uma das maiores destruições de valor já registradas em uma empresa listada: as ações despencaram de US$ 333 para apenas US$ 0,42, uma queda de 99,8%. A longa permanência no cargo reflete, em parte, o perfil do próprio Saylor, acostumado a períodos de extrema volatilidade.

O grande ativo da Strategy está no seu enorme portfólio de criptoativos. A empresa detém 650.000 bitcoins, equivalentes a US$ 60,5 bilhões ao preço atual de US$ 93.000 por BTC. Já as ações sendo negociadas a US$ 185 no pré-market desta quarta-feira, precificando o valor de mercado da companhia em torno de US$ 69 bilhões.

Nos últimos dias o mercado chegou a precificar a Strategy abaixo do valor de suas reservas em bitcoin, um movimento que reacendeu discussões sobre precificação, governança e a sustentabilidade de seu modelo extremamente alavancado em cripto.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — avançaram ligeiramente nesta quarta-feira, apoiadas pelo fortalecimento dos setores de tecnologia e industrial. O apetite global por risco voltou a melhorar, compensando o noticiário corporativo misto que circulou ao longo da manhã.

Entre os destaques, o setor de tecnologia foi novamente o principal motor de alta na região, caminhando para a quarta sessão consecutiva de ganhos. As empresas industriais acompanharam o movimento, com o subsetor de defesa liderando o grupo, subindo cerca de 1%.

No campo geopolítico, persistiu a incerteza em relação à guerra na Ucrânia. Após uma reunião de cinco horas no Kremlin entre Vladimir Putin e enviados de Donald Trump, Rússia e Estados Unidos não chegaram a um entendimento sobre um possível acordo de paz, deixando indefinido o prazo para qualquer cessar-fogo.

Do lado macroeconômico, os PMIs de serviços da zona do euro vieram acima das expectativas, indicando uma atividade em expansão. Ainda assim, a volatilidade permaneceu limitada, em um ambiente em que o BCE já opera com juros considerados próximos ao patamar neutro, reduzindo a margem para surpresas de política monetária.

Ásia/Pacífico

Os mercados da Ásia-Pacífico encerraram a quarta-feira sem direção única, refletindo um ambiente de maior seletividade por parte dos investidores. O destaque positivo veio do Japão, onde o índice Nikkei TVC:NI225 avançou mais 1%, impulsionado pela força do setor de tecnologia. As ações do SoftBank saltaram 6,38%, enquanto Advantest e Tokyo Electron registraram altas de 5,3% e 4,73%, respectivamente. Em contrapartida, o movimento de rotação penalizou bancos e montadoras: Mitsubishi Financial e Sumitomo Mitsui Financial caíram cerca de 2%, enquanto Toyota (-1,3%), Honda (-0,8%) e Nissan (-1,9%) recuaram ao longo do pregão.

Na Coreia do Sul, o Kospi TVC:KOSPI acompanhou o bom humor de Wall Street e subiu 1%. No macro, o PIB do país cresceu 1,3% no terceiro trimestre, ligeiramente acima da estimativa preliminar de 1,2%, reforçando a resiliência da economia sul-coreana.

Já na Austrália, o ASX ASX:XJO fechou com alta moderada. O PIB do terceiro trimestre avançou 2,1% — abaixo da estimativa de 2,2%, mas ainda assim o maior crescimento em quase dois anos, o que sustentou parte do otimismo local.

A exceção na região ficou por conta da China e de Hong Kong, onde os índices — Shanghai SSE:000001 , Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Hang Seng HSI:HSI — caíram até 1,2%. A fraqueza refletiu novas preocupações sobre a desaceleração do setor de serviços e a prolongada crise imobiliária do país.

O PMI de serviços chinês avançou em novembro no ritmo mais lento em cinco meses, reduzindo o apetite por risco em meio às pressões crescentes sobre o setor imobiliário. A Vanke voltou ao centro das atenções depois que a Fitch Ratings colocou a companhia em "Observação Negativa" e rebaixou os títulos de uma subsidiária, em meio à tentativa da incorporadora de adiar o pagamento de um título onshore que vence este mês.

Segundo Lu Ting, economista-chefe da Nomura: “Em 2026, esperamos uma moderação no crescimento das exportações, enquanto o setor imobiliário — que atingiu o pico em meados de 2021 — pode permanecer em queda por mais um ano, com poucas evidências de uma recuperação significativa.”

O motor industrial europeu está sendo apagado?O Grupo Volkswagen, outrora símbolo da dominância da engenharia alemã e da recuperação europeia pós-guerra, vive um desmantelamento estrutural, não apenas uma desaceleração cíclica. A empresa enfrenta uma tempestade perfeita: vulnerabilidade geopolítica exposta pela crise de semicondutores da Nexperia (onde a China demonstrou escalada de domínio sobre cadeias críticas), desvantagens catastróficas de custo laboral (US$ 3.307 por veículo na Alemanha vs US$ 597 na China) e o fracasso total da divisão de software CARIAD, que consumiu €12 bilhões com quase nada a mostrar. O resultado é inédito: 35 mil cortes de empregos na Alemanha até 2030, primeiros fechamentos de fábricas em 87 anos e transferência da produção do Golf para o México.

A rendição tecnológica é talvez a mais reveladora. A VW investe US$ 5,8 bilhões na startup americana Rivian e US$ 700 milhões na chinesa XPeng, não como parcerias estratégicas, mas como tentativas desesperadas de adquirir capacidades de software e plataforma que falhou em desenvolver internamente. A empresa que outrora fornecia tecnologia a joint-ventures chinesas agora compra plataformas completas de veículos de uma startup chinesa fundada em 2014. Enquanto isso, seu motor de lucro colapsou: o lucro operacional da Porsche caiu 99% para apenas €40 milhões no 3º trimestre de 2024; a fatia de mercado da VW na China caiu de 17% para menos de 13%, com apenas 4% no segmento crítico de veículos elétricos.

Não é apenas reestruturação corporativa, é uma transferência fundamental de poder. A estratégia “Na China, para a China” da VW, que transfere 3.000 engenheiros para Hefei e cria um ecossistema tecnológico separado sob jurisdição chinesa, coloca de fato a propriedade intelectual e o desenvolvimento futuro da empresa sob controle de um rival sistêmico. A análise de patentes confirma a mudança: enquanto a BYD construiu uma muralha de 51.000 patentes focadas em baterias e tecnologia EV, grande parte do portfólio da VW protege motores de combustão interna legados — ativos encalhados num futuro elétrico. O que assistimos não é a Alemanha se adaptando à concorrência, mas a Europa perdendo o controlo do seu setor manufatureiro mais importante, com engenharia e inovação cada vez mais feitas por mãos chinesas, em solo chinês, sob regras chinesas.

Corrida aos dividendos aquece o mercado e impulsiona o Ibovespa"Corrida aos dividendos aquece o mercado e impulsiona o Ibovespa"

📡 Radar de Proventos

💵 BDVD39 - Global X SuperDividend US ETF | BDR | Dividendo | Com: 02/12 | Pag: 16/12 | Bruto: R$0,190434 | Fech: R$47,63 | DY: 0,39%

💵 BSDV39 - Global X SuperDividend ETF | BDR | Dividendo | Com: 02/12 | Pag: 16/12 | Bruto: R$0,347312 | Fech: R$64,62 | DY: 0,53%

💵 BSRE39 - Global X SuperDividend REIT ETF | BDR | Dividendo | Com: 02/12 | Pag: 16/12 | Bruto: R$0,377203 | Fech: R$117,33 | DY: 0,32%

💵 C1IC34 - The Cigna Group | BDR | Dividendo | Com: 02/12 | Pag: 23/12 | Bruto: R$1,376313 | Fech: R$367,33 | DY: 0,37%

💵 F2NV34 - Franco-Nevada Corp | BDR | Dividendo | Com: 02/12 | Pag: 26/12 | Bruto: R$0,008238 | Fech: R$6,18 | DY: 0,13%

🏥 FLRY3 - Fleury S.A. | Ações | Dividendo/JCP | Com: 02/12 | Pag: 19/12 (JCP) | Bruto: até R$0,403658 | Fech: R$15,91 | DY: até 2,53%

🏢 SCAR3 - São Carlos Empreend. e Part. | Ações | Dividendo | Com: 02/12 | Pag: 11/12 | Bruto: R$7,100797 | Fech: R$27,33 | DY: 25,98% 🚀

🚚 TGMA3 - Tegma Gestão Logística | Ações | Dividendo | Com: 02/12 | Pag: 29/12 | Bruto: R$1,52 | Fech: R$39,39 | DY: 3,85%

🛢️ SLBG34 - Schlumberger Limited | BDR | Dividendo | Com: 02/12 | Pag: 15/01 | Bruto: R$0,733506 | Fech: R$98,09 | DY: 0,74%

🏦 ITUB3/ITUB4 - Itaú Unibanco | Ações | Dividendo/JCP | Com: 09/12 | Pag: 19/12 (Dividendo) | Bruto: R$1,868223 | Fech: R$37,97 / R$41,30 | DY: até 4,92%

⚙️ WEGE3 - WEG S.A. | Ações | Dividendo/JCP | Com: 03/12 | Pag: 12/12 | Bruto: até R$0,341700 | Fech: R$45,18 | DY: até 0,75%

🏭 UGPA3 - Ultrapar Participações | Ações | Dividendo | Com: 05/12 | Pag: 16/12 | Bruto: R$1,00 | Fech: R$21,59 | DY: 4,63%

🏋️ SMFT3 - SmartFit | Ações | JCP | Com: 05/12 | Pag: 13/01 | Bruto: R$0,841734 | Fech: R$25,91 | DY: 3,24%

💊 BLAU3 - Blau Farmacêutica | Ações | JCP | Com: 04/12 | Pag: 16/12 | Bruto: R$0,112561 | Fech: R$13,13 | DY: 0,85%

🥫 CAML3 - Camil Alimentos | Ações | Dividendo/JCP | Com: 04/12 | Pag: 12/12 | Bruto: até R$0,055706 | Fech: R$5,79 | DY: até 0,96%

💊 RADL3 - Raia Drogasil | Ações | Dividendo/JCP | Com: 05/12 | Pag: 29/12 (Dividendo) | Bruto: até R$0,084880 | Fech: R$23,46 | DY: até 0,36%

📌 Destaques:

SCAR3 com DY explosivo de 25,98%.

Itaú (ITUB3/4) e Ultrapar (UGPA3) com yields acima de 4%.

SmartFit (SMFT3) e Tegma (TGMA3) também chamam atenção com DY acima de 3%.

Resumo rápido: O Ibovespa (IBOV) está em alta neste início de dezembro porque muitas empresas estão antecipando a distribuição de dividendos antes da nova tributação que passa a valer em janeiro de 2026. Essa corrida aos dividendos impulsiona o mercado, já que investidores buscam aproveitar os pagamentos ainda isentos.

📈 Por que o IBOV está subindo?

Mudança no Imposto de Renda: A reforma sancionada prevê que, a partir de 1º de janeiro de 2026, dividendos acima de R$ 50 mil por mês terão alíquota de 10%.

Isenção até dezembro de 2025: Dividendos relativos a resultados apurados até 31 de dezembro de 2025 continuam isentos.

Corrida das empresas: Grandes companhias como Vale e Itaú anunciaram pagamentos extraordinários para aproveitar a janela de isenção.

Volume expressivo: Estima-se que os dividendos distribuídos neste fim de ano somem até R$ 85 bilhões.

⚖️ Impactos da tributação

Contribuintes de alta renda: Pessoas físicas com rendimentos mensais acima de R$ 50 mil passam a pagar imposto sobre dividendos.

Investidores estrangeiros: Também terão retenção de 10% sobre valores distribuídos.

Transição até 2028: Há regras adicionais que ajustam a tributação progressivamente, afetando inclusive empresas do Simples.

🔎 Reflexos no mercado

Valorização do IBOV: A antecipação de dividendos aumenta a atratividade das ações, elevando a demanda e puxando o índice.

Liquidez maior: Com mais investidores buscando dividendos, há maior movimentação no mercado.

Efeito temporário: Esse impulso pode ser concentrado em dezembro, já que em janeiro a tributação começa a reduzir o apelo dos dividendos.

👉 Em outras palavras, o rali do IBOV neste mês é um movimento de ajuste estratégico das empresas e investidores diante da nova regra tributária.

📊 Setores em destaque

Financeiro (bancos):

Banco do Brasil (BBAS3), Itaú (ITUB3/ITSA4) e Bradesco (BBDC3/4) estão distribuindo JCP e dividendos extraordinários.

Esse setor é tradicionalmente o maior pagador de proventos e responde por boa parte da liquidez do índice.

Energia elétrica:

Empresas como CEEB, CEBR e outras distribuidoras regionais estão com dividend yields elevados, alguns acima de 10%.

O setor elétrico é conhecido pela previsibilidade e forte geração de caixa, o que favorece dividendos robustos.

Mineração e siderurgia:

Vale (VALE3) e Gerdau (GGBR4/GOAU4) anunciaram pagamentos relevantes.

A alta dos preços de minério e aço em 2025 fortaleceu os resultados e permitiu antecipar dividendos.

Telecomunicações:

Vivo (VIVT3) aparece na agenda com distribuição de proventos.

O setor busca manter atratividade em meio à competição e investimentos em 5G.

Indústria e saúde:

Weg (WEGE3), referência em bens de capital, e Fleury (FLRY3), do setor de saúde, também figuram entre os pagadores.

Mostram que a corrida não se limita a setores tradicionais, mas se espalha por diferentes segmentos.

O Bitcoin nunca esteve em bear marketA emoção afeta a todos nós, pois todos os dias os mercados se movimentam, mesmo que no fim do dia fechem no mesmo lugar. Seja você trader ou investidor, é diariamente influenciado pelos movimentos inconstantes do mercado.

Quanto maior a volatilidade, maior a euforia ou o medo.

Quanto maior a incerteza, maior a volatilidade.

A verdade é que este texto nem precisaria ser longo para explicar por que o Bitcoin sempre esteve em alta — mas ele precisa ser longo para mostrar por que tantas pessoas estão se perdendo nos fundamentos dos próprios investimentos, deixando de dar um passo para trás e observar o quadro completo. A imagem abaixo fala mais do que mil palavras:

O Bitcoin nunca esteve em um mercado de baixa e, na verdade, está subindo desde 2009. As quedas parecem expressivas quando observadas a partir das máximas (80%–90%), mas ainda assim não são suficientes para caracterizá-lo como um ativo em mercado de baixa.

Como caracterizar um mercado de baixa

Por definição, um mercado de baixa é um regime de preços deprimidos porque a realidade piorou e as expectativas também. A realidade se expressa nas formas de avaliar um ativo, preço de tela, macro e valuation, e todos esses vetores convergem para a mesma conclusão: o mercado paga menos porque o risco aumentou e o crescimento evaporou.

Isso se aplica ao Bitcoin? Eu diria que não. Nem o valuation nem o macro dão base para sustentar a tese de que o crescimento do Bitcoin acabou. Pelo contrário: seus fundamentos e a realidade econômica global reforçam ainda mais o potencial do BTC.

Toda a lógica que fortalece o Bitcoin — interoperabilidade, escassez e descentralização — faz dele um ativo mais robusto do que nunca. A forma como o mundo imprime dinheiro e como governos frequentemente abusam do patrimônio dos cidadãos apenas reforça a tese da criptomoeda.

Agora, o preço de tela no curto prazo realmente pode dar a impressão de fim do mundo. No curto prazo, o bear market está aí, mas ele também expira.

Então por que as pessoas estão se perdendo em seus investimentos?

Porque esquecem os fundamentos que justificaram o investimento inicial. Esquecem o fundamento do Bitcoin e acabam contaminadas por narrativas de curto prazo, por explicações improvisadas sobre movimentos micro divulgadas na mídia. São levadas pelo medo de que “agora sim o Bitcoin vai colapsar”.

A história mostra (no gráfico acima) que o ciclo é claro: expansão e contração. Quando o Bitcoin renova máximas, tende a realizar forte. Quando acumula quedas entre 70% e 90% da última máxima histórica, esse costuma ser um bom momento para acumular moedas.

Mas e se um dia o Bitcoin colapsar, como vou saber?

Como em qualquer investimento, você deve se desfazer dele quando o fundamento que o justificou deixa de existir. Se um dia a rede for violada, se forem impressos mais bitcoins do que o protocolo permite ou se, por algum motivo, o ativo deixar de ser descentralizado — então os fundamentos se desfizeram, e o investimento deve ser encerrado sem apego.

Isso vale para todas as classes de ativos. Até lá, sempre que o mercado entrar em pânico, dê um passo atrás. Não haja por impulso. Relembre os fundamentos que o fizeram investir.

Ouro pressionado pelo apetite pelo risco

Os preços do ouro caíram nas primeiras negociações de terça-feira e estão atualmente a negociar ligeiramente acima dos 4.200 dólares. Verificou-se um ressurgimento do apetite pelo risco nos mercados financeiros, refletido nos ganhos observados nos futuros dos índices acionistas. Esta dinâmica é negativa para o metal precioso, que tende a apresentar melhor desempenho em períodos de aversão ao risco. A acrescentar pressão estão também as perspetivas crescentes de uma solução para a guerra na Ucrânia, que têm reduzido os fluxos de refúgio para o ouro. No entanto, o potencial de queda permanece limitado devido às expectativas cada vez mais dovish em relação à Reserva Federal. Responsáveis séniores do FOMC têm feito declarações públicas que deixam a porta aberta para cortes de juros em dezembro e além, contribuindo para a fraqueza do dólar norte-americano e apoiando os preços do ouro devido à correlação inversa entre os dois ativos. Neste contexto, os traders estarão atentos à divulgação dos importantes dados do PCE no final da semana. Sendo o indicador de inflação preferido pela Fed, poderá ajudar a consolidar as expectativas de cortes de juros e definir a perspetiva para o preço do ouro no curto e médio prazo.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

Morning Call - 02/12/2025 - Bitcoin Volta a SubirAgenda de Indicadores:

9:00 – BRA – Produção Industrial

18:30 – USA – Estoques de Petróleo Bruto Semanal API

Agenda de Autoridades:

12:00 – USA – Michelle Bowman, vice-presidente de Supervisão do Fed (Vota) - Em período de silêncio

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 $ACTIVTRADES:MINDOLZ2025

Agenda do Governo: Com o fim do ano se aproximando, o Executivo intensifica a articulação no Congresso para destravar uma série de propostas paradas desde a indicação de Jorge Messias ao STF. Entre as prioridades estão: o projeto do devedor contumaz, o corte linear de benefícios fiscais, o aumento da taxação de fintechs e casas de apostas, o Orçamento de 2026 e o PLDO.

Juros: Em palestra na XP ontem, o presidente do Banco Central, Gabriel Galípolo, não hesitou em manter sua postura hawkish, citando que a postura do BC tem que ser "humilde e conservadora… Se há dúvida, o papel do Banco Central é ser conservador… a gente ainda não está onde o nosso mandato manda que a gente esteja… O BC vai sempre atuar para buscar o mandato, se tiver que dar doses maiores , dará”. Apesar do tom duro, o mercado continua precificando majoritariamente um corte de 25 pontos-base na Selic em janeiro.

Inflação: A Aneel anunciou na tarde de sexta-feira que, em dezembro, a bandeira tarifária da conta de luz passará de vermelha para amarela, após seis meses de cobrança extra mais elevada. O custo adicional cairá de R$ 4,46 para R$ 1,88 a cada 100 kWh, trazendo alívio para os consumidores. Segundo estimativas, essa mudança pode contribuir para que o IPCA encerre 2025 em torno de 4,2%, abaixo do teto da meta do Banco Central, de 4,5%.

Fiscal: Em Brasília, o governo acelera a articulação para aprovar ainda nesta semana a proposta de corte linear nos benefícios tributários, medida que pode elevar a arrecadação em R$ 20 bilhões. A pauta inclui também a taxação de fintechs e casas de apostas, com potencial de arrecadar mais R$ 10 bilhões, totalizando cerca de R$ 30 bilhões em 2026. A votação da LDO na Comissão Mista de Orçamento está marcada para esta terça-feira, com possibilidade de análise pelo plenário do Congresso já na quarta-feira.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam em alta modesta, após o presidente do Federal Reserve, Jerome Powell, não citar sobre política monetária.

Na CME, os contratos futuros seguem indicando 87% de probabilidade de um corte na taxa de juros do Fed nesta reunião, movimento reforçado por uma série de declarações mais conciliadoras de autoridades americanas nos últimos dias.

Ao longo da semana, o mercado acompanhará uma bateria de indicadores, incluindo os PMIs de serviços e o índice de preços PCE, medida de inflação preferida do Fed. Segundo Matt Simpson, da StoneX, se os dados mostrarem uma desaceleração controlada — sem sinais de recessão — o sentimento deve permanecer favorável ao risco, enquanto o dólar tende a se enfraquecer, um padrão comum nesta época do ano.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam em alta nesta terça-feira, com o avanço do setor bancário compensando as perdas no segmento de saúde. O grande destaque do pregão é a Bayer, que dispara mais de 11%.

Apesar da pressão generalizada sobre as ações de saúde, os papéis da Bayer saltam na bolsa de Frankfurt depois que o governo Trump pediu à Suprema Corte dos EUA que analise o pedido da empresa para bloquear milhares de processos que alegam que o herbicida Roundup causa câncer.

As empresas do setor de defesa também ficam no radar dos investidores, diante da notícia de que o enviado especial de Donald Trump, Steve Witkoff, deve se reunir com o presidente russo Vladimir Putin para discutir um possível cessar-fogo na Ucrânia.

No campo macroeconômico, a inflação da zona do euro (IPC) avançou para 2,2%, ante 2,1% no mês anterior. Já o núcleo da inflação permaneceu estável em 2,4%, assim como a taxa de desemprego, em 6,4%.

Ásia/Pacífico

Os mercados da Ásia-Pacífico começaram dezembro com desempenho misto. O destaque positivo veio da Coreia do Sul, onde o índice Kospi TVC:KOSPI avançou 1,9% após os EUA confirmarem a redução das tarifas de exportação impostas ao país, alinhando-as às cobradas de Japão e União Europeia. As montadoras coreanas serão diretamente beneficiadas pela queda das tarifas para 15%, impulsionando as ações da Hyundai Motor (+4,5%) e da Kia Corp (+4,2%).

No campo macroeconômico, a inflação sul-coreana permaneceu estável em 2,4% na comparação anual, com o núcleo em 2%, níveis que mantêm inalterada a perspectiva para a taxa básica de juros, atualmente em 2,5%.

No Japão, o índice Nikkei TVC:NI225 fechou próximo da estabilidade. As ações do SoftBank recuaram 5,2%, enquanto a fabricante de robôs industriais Fanuc disparou 6,5% após anunciar uma parceria com a Nvidia para integrar recursos avançados de IA aos seus equipamentos. No mercado de crédito, os rendimentos dos títulos japoneses ficaram próximos da estabilidade, e o iene voltou a se desvalorizar frente ao dólar.

Na China, os índices Shanghai SSE:000001 , Shenzhen SZSE:399001 e China A50 FTSE:XIN9 registraram leves quedas. Já em Hong Kong, o Hang Seng HSI:HSI avançou de forma moderada, impulsionado pela alta da Alibaba, que ganhou tração dias atrás, após o lançamento de seus novos óculos de inteligência artificial Quark.

Em outros mercados da região, o ASX ASX:XJO da Austrália subiu 0,2%, enquanto o índice TWSE 50 de Taiwan avançou 0,9%.

A SanDisk está construindo a base da economia de IA?A SanDisk Corporation (NASDAQ: SNDK) emergiu de sua cisão da Western Digital em fevereiro de 2025 como uma potência de memória flash pura e perfeitamente posicionada para o boom da infraestrutura de Inteligência Artificial (IA). As ações da empresa dispararam em direção a US$ 230 por ação, com a Morgan Stanley projetando metas de até US$ 273, impulsionadas por uma rara convergência de inovação tecnológica, manobra geopolítica e ventos favoráveis macroeconômicos. A separação desbloqueou um valor significativo para os acionistas ao eliminar o "desconto de conglomerado", permitindo que a SanDisk buscasse uma estratégia agressiva focada exclusivamente na memória flash. Ao mesmo tempo, o negócio de discos rígidos (HDD) opera de forma independente.

A tecnologia BiCS8 da empresa representa um avanço na arquitetura 3D NAND, utilizando um design CMOS Bonded to Array (CBA) que alcança 50% maior densidade de bits e velocidades de I/O (entrada/saída) atingindo 4,8 Gb/s — capacidades críticas para cargas de trabalho de treinamento e inferência de IA. Este salto tecnológico, combinado com parcerias estratégicas de fabricação com a Kioxia no Japão e um desinvestimento calculado de ativos chineses para a JCET, posiciona a SanDisk para navegar no conflito de semicondutores entre os EUA e a China, mantendo o acesso a mercados críticos. O mercado de flash NAND está enfrentando uma escassez estrutural de oferta após anos de subinvestimento, com os preços dos contratos subindo mais de 60% em algumas categorias e os fabricantes incapazes de colocar nova capacidade online até o final de 2026 devido ao cronograma de construção de 18 a 24 meses para fábricas avançadas (Fabs).

O desempenho financeiro da SanDisk valida este posicionamento estratégico, com a receita do 4º trimestre de 2025 atingindo US$ 1,901 bilhão (aumento de 8% em relação ao ano anterior) e a receita do segmento de nuvem crescendo 25% anualmente, para US$ 213 milhões. A empresa alcançou uma posição de caixa líquido de US$ 91 milhões antes do previsto, enquanto expandia as margens brutas não-GAAP para 26,4%. SSDs (Solid State Drives) empresariais como o SN670 UltraQLC de 122,88 TB e o PCIe Gen5 DC SN861 estão substituindo os discos rígidos tradicionais nas arquiteturas de data center, já que as cargas de trabalho de IA exigem a densidade dos HDDs combinada com a velocidade do flash. A empresa também está sendo pioneira na tecnologia High Bandwidth Flash (HBF), que pode oferecer capacidade em escala de petabytes a custos significativamente mais baixos do que a High Bandwidth Memory (HBM) tradicional, potencialmente revolucionando a economia de inferência de IA e solidificando o papel da SanDisk como fornecedora de infraestrutura crítica para a economia de IA.

Morning Call - 01/12/2025 - Iene Cai com Exp. de Queda de JurosAgenda de Indicadores:

8:25 – BRA – Boletim Focus

10:00 – BRA – PMI Industrial

11:45 – USA – PMI Industrial S&P Global

12:00 – USA – PMI Industrial ISM

14:00 – USA – PIB do Fed de Atlanta

Agenda de Autoridades:

10:00 – BRA – Gabriel Galípolo, presidente do BCB, palestra na XP Fórum Político & Macro 2025.

22:00 – USA – Jerome Powell, presidente do Fed (Vota)

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 $ACTIVTRADES:MINDOLZ2025

Inflação: A Aneel anunciou na tarde de sexta-feira que, em dezembro, a bandeira tarifária da conta de luz passará de vermelha para amarela, após seis meses de cobrança extra mais elevada. O custo adicional cairá de R$ 4,46 para R$ 1,88 a cada 100 kWh, trazendo alívio para os consumidores. Segundo estimativas, essa mudança pode contribuir para que o IPCA encerre 2025 em torno de 4,2%, abaixo do teto da meta do Banco Central, de 4,5%.

Fiscal: Em Brasília, o governo acelera a articulação para aprovar ainda nesta semana a proposta de corte linear nos benefícios tributários, medida que pode elevar a arrecadação em R$ 20 bilhões. A pauta inclui também a taxação de fintechs e casas de apostas, com potencial de arrecadar mais R$ 10 bilhões, totalizando cerca de R$ 30 bilhões em 2026. A votação da LDO na Comissão Mista de Orçamento está marcada para esta terça-feira, com possibilidade de análise pelo plenário do Congresso já na quarta-feira.

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam em baixa moderada nesta segunda-feira, com os traders aguardando a fala do presidente do Federal Reserve e a divulgação de indicadores importantes, como o PMI industrial.

O presidente do Fed, Jerome Powell, fará um discurso hoje às 22h (horário de Brasília) — sua última manifestação pública antes da reunião de política monetária marcada para 10 de dezembro.

Na CME, os contratos futuros seguem indicando 87% de probabilidade de um corte na taxa de juros do Fed nesta reunião, movimento reforçado por uma série de declarações mais conciliadoras de autoridades americanas nos últimos dias.

No front do consumo, as atenções se voltam para o desempenho das vendas de fim de ano. Os gastos online na Black Friday atingiram US$ 11,8 bilhões, um recorde e alta de 9,1% em relação a 2024, segundo dados da Adobe Analytics, que monitora o tráfego e as transações no varejo digital.

Ao longo da semana, o mercado acompanhará uma bateria de indicadores, incluindo os PMIs de serviços e o índice de preços PCE, medida de inflação preferida do Fed. Segundo Matt Simpson, da StoneX, se os dados mostrarem uma desaceleração controlada — sem sinais de recessão — o sentimento deve permanecer favorável ao risco, enquanto o dólar tende a se enfraquecer, um padrão comum nesta época do ano.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — iniciam a semana em baixa, pressionadas pelo recuo do setor de defesa e pela forte queda da Airbus. A divulgação de PMIs industriais abaixo do esperado também pesou sobre o sentimento dos traders.

Airbus: As ações da fabricante europeia despencam mais de 3% após a empresa anunciar um recall imediato de 6.000 aeronaves, mais da metade da frota global, devido a um problema de software.

O setor de defesa também registra quedas expressivas depois de autoridades americanas e ucranianas classificarem como “produtivas” as conversas realizadas no domingo sobre um possível acordo de paz entre Rússia e Ucrânia.

No campo macroeconômico, os PMIs industriais da zona do euro mostraram uma contração mais profunda do que o previsto. Com a taxa de juros do BCE já próxima do limite inferior e sem expectativa de cortes adicionais relevantes além dos 2%, a percepção é de que uma desaceleração econômica mais forte pode pesar ainda mais sobre o desempenho das ações da região.

Ásia/Pacífico

Os mercados da Ásia-Pacífico iniciaram dezembro com um desempenho misto. No lado positivo, os principais índices chineses — Shanghai SSE:000001 , Shenzhen SZSE:399001 , China A50 FTSE:XIN9 e Hang Seng HSI:HSI — avançaram de forma moderada, após o PMI industrial voltar a indicar contração, o que reacendeu as expectativas de novos estímulos econômicos por parte de Pequim.

Já o sentimento negativo veio principalmente do Japão. O índice Nikkei TVC:NI225 liderou as perdas, caindo cerca de 2%, após o presidente do Banco do Japão, Kazuo Ueda, dar o sinal mais claro até agora de que um aumento da taxa de juros pode estar próximo. Em discurso a líderes empresariais, Ueda afirmou que o BC avaliará os “prós e contras” de elevar os juros na próxima reunião de política monetária, daqui a duas semanas.

As declarações fortaleceram o iene, pressionaram o mercado acionário e impulsionaram os rendimentos dos títulos do governo japonês para as máximas em 17 anos. Os JGBs de 2 anos — mais sensíveis à taxa básica do BOJ — subiram para 1,02%, enquanto os de 10 anos avançaram para 1,87%, ambos nos maiores níveis desde junho de 2008.

Comentário de Fred Neumann (HSBC): As falas de Ueda mostram que o Banco do Japão está cada vez mais preocupado com o impacto negativo da contínua desvalorização do iene sobre o consumo doméstico.

No restante da região, os mercados recuaram de forma moderada, com quedas nos índices Kospi TVC:KOSPI , TWSE e ASX $ASX:XJO.

Ouro Sobe para Máximo de Seis Semanas com Dólar em Queda

Os preços do ouro subiram nas primeiras negociações de segunda-feira, atingindo um máximo de seis semanas. O metal precioso encontra suporte numa altura em que o apetite pelo risco diminui nos mercados financeiros e o dólar norte-americano enfraquece. Os futuros dos principais índices bolsistas, incluindo o tecnológico Nasdaq, estão a negociar em baixa no início da sessão, sinalizando uma redução do apetite pelo risco nos mercados asiáticos após a divulgação de dados fracos do PMI chinês — um desenvolvimento que beneficiou o ouro, tradicional ativo de refúgio. Ao mesmo tempo, o dólar norte-americano caiu para o nível mais baixo das últimas duas semanas, à medida que os investidores aumentam as apostas em taxas de juro mais baixas na maior economia do mundo. Altos responsáveis da Reserva Federal fizeram recentemente comentários dovish em intervenções públicas, reforçando a perceção de que a inclinação interna do banco central aponta para novos cortes de juros em dezembro e além. Esta dinâmica tem pressionado o dólar e apoiado o ouro, devido à correlação inversa entre os dois ativos. Neste contexto, o caminho de menor resistência para os preços do ouro continua a ser em alta, com novas valorizações possíveis.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

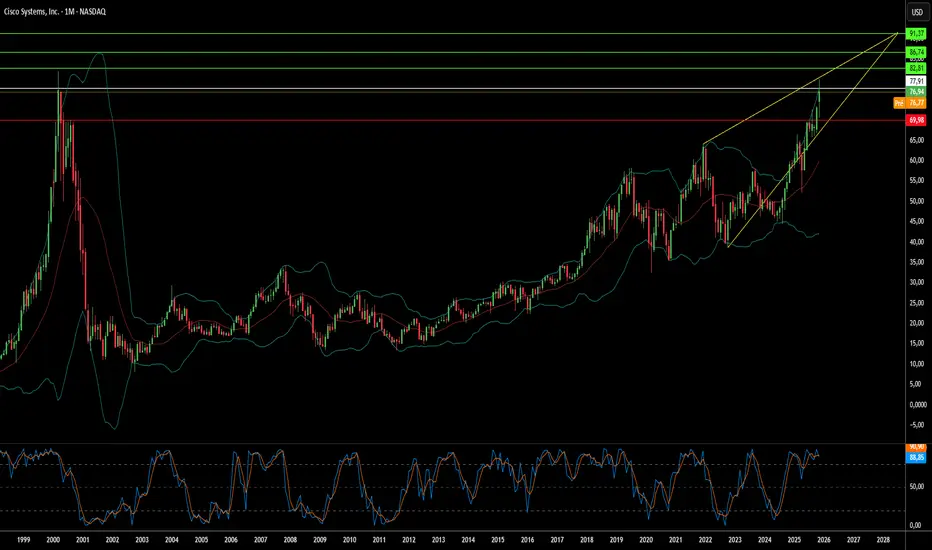

A Cisco está construindo a Internet do amanhã ou algo diferente?A Cisco Systems passou por uma transformação dramática em 2025, evoluindo de fornecedora tradicional de hardware para o que a empresa se posiciona como arquiteta de infraestrutura global segura e movida a IA. Receita de US$ 56,7 bilhões no ano fiscal 2025 e aumento impressionante de 30% no fluxo de caixa operacional contam apenas parte da história. A empresa reposicionou-se estrategicamente na intersecção de três linhas temporais tecnológicas críticas: o boom imediato de infraestrutura de IA, o realinhamento geopolítico contínuo das cadeias de suprimento e o desenvolvimento de longo prazo da computação quântica.

A estratégia geopolítica foi particularmente agressiva. Em resposta às tensões comerciais EUA-China e tarifas de até 145% sobre certos componentes, a Cisco transferiu a manufatura para a Índia, tornando-a um novo hub global de exportação. Ao mesmo tempo, lançou na Europa o portfólio Sovereign Critical Infrastructure com soluções air-gapped que atendem às preocupações europeias com soberania digital e alcance extraterritorial dos EUA. Esses movimentos posicionam a Cisco como a “fornecedora confiável” da infraestrutura da aliança ocidental, ao mesmo tempo em que monetiza a fragmentação da internet global.

Na frente tecnológica, a Cisco fez apostas ousadas no futuro. Uma parceria histórica com a IBM visa construir a primeira rede quântica em larga escala do mundo até o início dos anos 2030, com a Cisco desenvolvendo a infraestrutura óptica para conectar processadores quânticos. A empresa também integrou o Starlink da SpaceX ao seu portfólio SD-WAN e participa do programa Artemis da NASA. Enquanto isso, a plataforma de segurança AI-native Hypershield (protegida pela 25.000ª patente da empresa) e a integração da aquisição da Splunk mostram o avanço da Cisco na cibersegurança da era da IA.

A convergência dessas iniciativas revela uma empresa que já não vende apenas equipamentos de rede, mas se posiciona como infraestrutura essencial para a soberania tecnológica ocidental. Com demanda explosiva de clientes hyperscale gerando mais de US$ 2 bilhões em pedidos de infraestrutura de IA e analistas elevando preços-alvo em meio a uma alta de 25% nas ações, a Cisco parece ter conseguido transformar o momento geopolítico em arma para reforçar sua posição de mercado na próxima geração de computação.

BITCOIN Previsão com Curva de ZamProjeção com curva aplicando a topos e fundos com ponto médio.

Técnica desenvolvida a menos de 2 anos seguindo os conceitos de GANN onde tempo é considerado na curvatura da linha.

'IBOVESPA- IBOV-"Rali de Natal queimou a largada? "'IBOVESPA- IBOV -QUEREMOS UM DEZEMBRO IGUAL AO NOVEMBRO "

"Será que o Rali de Natal queimou a largada?"

🔹 Maiores altas do Ibovespa (27/11/2025)

🚀 CVCB3 (CVC Corp): +6,86%

🛒 PCAR3 (Grupo Pão de Açúcar): +3,24%

🏦 IRBR3 (IRB Brasil): +2,94%

👗 LREN3 (Lojas Renner): +2,78%

⚡ RAIZ4 (Raízen): +2,47%

⛽ VBBR3 (Vibra Energia): +2,04%

💊 HYPE3 (Hypera Pharma): +1,58%

🔹 Maiores altas em novembro/2025

🛍️ MGLU3 (Magazine Luiza): +23,26%

🏗️ MRVE3 (MRV): +20%

💊 RADL3 (Raia Drogasil): +18%

🚚 VAMO3 (Vamos): +17%

🏠 CYRE3 (Cyrela): +16%

📈 B3SA3 (B3): +15%

⚡ VBBR3 (Vibra Energia): +15%

📉 Maiores quedas em novembro: HAPV3, EGIE3, BEEF3, RECV3, RAIZ4 (todas acima de -10%).

🔹 Caminho para dezembro e janeiro

🎄 Dezembro: expectativa de “rali de fim de ano”, fluxo estrangeiro e otimismo sazonal.

📊 Prévia da carteira Ibovespa: dias 1, 15 e 30 de dezembro.

🗓️ Janeiro: nova carteira oficial entra em vigor em 5 de janeiro de 2026.

🌍 Fluxo estrangeiro: tradicionalmente forte em janeiro, com ajustes globais de portfólio.

💵 Agenda econômica: inflação e juros no Brasil e EUA serão os principais direcionadores.

🔹 Desempenho do Ibovespa nos últimos 6 meses (junho a novembro/2025)

📈 Junho: +1,33%

📉 Julho: -4,17%

📈 Agosto: +6,28%

📈 Setembro: +3,40%

📈 Outubro: +2,26%

🚀 Novembro: +6,37%

➡️ Acumulado no ano até novembro: +32%

📊 Conclusão

O Ibovespa viveu um rali consistente em 2025, com destaque para varejo, construção civil e consumo doméstico.

Novembro foi o melhor mês em 15 meses, consolidando o índice em recorde histórico.

Dezembro deve manter o viés positivo, mas os investidores já estão posicionando suas carteiras para janeiro, quando entra em vigor a nova composição do índice.

Dezembro 2025 – Janeiro 2026

🔹 Dezembro 2025

📊 1º de dezembro → Primeira prévia da nova carteira teórica do Ibovespa.

🎄 Início de dezembro → Expectativa de “rali de Natal”, com fluxo estrangeiro e otimismo sazonal.

📊 15 de dezembro → Segunda prévia da carteira do Ibovespa.

🏦 Meados de dezembro → Reunião do Copom (Banco Central) sobre a Selic, foco dos investidores.

📊 30 de dezembro → Terceira e última prévia da carteira do Ibovespa.

🎉 Fim de dezembro → Encerramento do ano com possível rali de fim de ano e ajustes de portfólio.

🔹 Janeiro 2026

📊 5 de janeiro → Entrada em vigor da nova carteira oficial do Ibovespa.

🌍 Início de janeiro → Forte fluxo estrangeiro tradicional, com gestores internacionais ajustando portfólios.

🏦 Meados de janeiro → Divulgação de dados de inflação e atividade econômica no Brasil e EUA.

📈 Janeiro inteiro → Ajustes de posições e reequilíbrio de carteiras, com impacto direto nos setores mais pesados do índice.

📊 Conclusão

Dezembro deve ser marcado por otimismo sazonal e prévias da carteira, trazendo volatilidade.

Janeiro será o mês da nova composição oficial do Ibovespa, além de forte entrada de capital estrangeiro e dados econômicos que podem redefinir expectativas para o trimestre.

📊 Setores mais relevantes na nova carteira do Ibovespa (jan/2026)

🔹 Bancos e Financeiro

🏦 Itaú (ITUB4), Bradesco (BBDC3/BBDC4) e Banco do Brasil (BBAS3) continuam entre os maiores pesos.

O setor financeiro segue como pilar do índice, representando grande parte da liquidez da bolsa.

🔹 Commodities

⛏️ Vale (VALE3) mantém posição de destaque, sendo uma das ações mais pesadas do índice.

🛢️ Petrobras (PETR3/PETR4) também segue com peso elevado, refletindo a importância do setor de energia.

🔹 Consumo e Varejo

🛍️ Magazine Luiza (MGLU3) e Lojas Renner (LREN3) ganharam relevância após fortes altas em novembro.

💊 Raia Drogasil (RADL3) deve manter espaço importante, impulsionada pelo setor de saúde e consumo recorrente.

🔹 Construção e Imobiliário

🏗️ MRV (MRVE3) e Cyrela (CYRE3) devem consolidar maior participação, favorecidas pela expectativa de queda de juros.

🔹 Energia e Saneamento

⚡ Vibra Energia (VBBR3) segue com peso relevante.

🚰 Copasa (CSMG3) é apontada por analistas como provável nova entrada na carteira.

📈 Peso dos “gigantes”

Segundo a última composição, cinco papéis juntos (Vale, Petrobras, Itaú, Bradesco e Banco do Brasil) acumulam quase 35% do índice. Isso significa que, mesmo com novas inclusões, os grandes bancos e commodities continuarão ditando o ritmo do Ibovespa.

🔎 Conclusão

Bancos e commodities seguem dominando o índice.

Consumo e construção civil devem ganhar espaço em 2026, refletindo expectativas de juros menores.

A possível entrada da Copasa (CSMG3) reforça a diversificação setorial, trazendo saneamento para o radar dos investidores.

Morning Call - 28/11/2025 - Falha na CME Paralisa NegociaçõesAgenda de Indicadores:

BRA – Encerramento dos futuros de dólar / Briga da PTAX / Novo contrato: MINDOLF2026

USA – Feriado de Dia de Ação de Graças

8:30 – BRA – Resultado Consolidado do Setor Público (Coletiva de Imprensa às 15:00)

9:00 – BRA – Taxa de Desemprego PNAD

15:00 – USA – Fechamento do Mercados de Ações de Nova York

16:00 – USA – Fechamento do Mercados de Treasuries

Agenda de Autoridades:

15:00 – BRA – Coletiva de Imprensa sobre o Resultado Consolidado do Setor Público

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLZ2025

Juros: Em evento realizado ontem, o presidente do Banco Central manteve o discurso firme contra a inflação, reduzindo as apostas em um corte da Selic em janeiro de 2026. Segundo ele, a autoridade monetária permanece “vigilante e conservadora”, reforçando que o cenário ainda exige prudência. Fazendo uma referência indireta ao Caged de outubro, que registrou criação de 85 mil vagas formais — bem abaixo da estimativa do mercado (120 mil) e uma forte desaceleração diante dos 213 mil empregos gerados em setembro —, Galípolo afirmou: “Não vejo nenhum dado recente que justifique qualquer mudança de direção da política monetária.”

Estados Unidos

Os futuros das ações de Nova York — ACTIVTRADES:USA500 , ACTIVTRADES:USATEC , ACTIVTRADES:USAIND e ACTIVTRADES:USARUS — operam próximos da estabilidade nesta sexta-feira, em um pregão de baixa liquidez devido ao feriado de Ação de Graças. As bolsas americanas terão encerramento antecipado às 15h (horário de Brasília), enquanto o mercado de Treasuries funcionará até 16h.

Novembro foi marcado por forte volatilidade, com investidores oscilando entre o temor de uma possível bolha de tecnologia — alimentada pelo boom da inteligência artificial — e a incerteza sobre o ciclo de cortes de juros do Federal Reserve. Nas últimas semanas, porém, o mercado voltou a reforçar a aposta em um corte já na reunião de dezembro.

Falha na CME

Uma falha técnica na CME Group, maior operadora de bolsas do mundo, interrompeu na noite de ontem a negociação de contratos futuros e operações de câmbio em várias plataformas. Corretoras europeias relataram dificuldades para negociar determinados produtos, sobretudo em contratos futuros.

A primeira comunicação oficial da CME ocorreu às 23h40 (horário de Brasília), informando instabilidades generalizadas. Entre os ativos impactados — que ficaram sem atualização até cerca das 4h20 — estavam:

futuros de petróleo WTI

futuros de Treasuries de 10 anos

contratos de S&P 500 e Nasdaq 100

futuros do Nikkei, óleo de palma e ouro

O problema foi causado por uma falha no sistema de refrigeração dos data centers da CyrusOne, empresa sediada em Dallas responsável por mais de 55 centros de dados nos EUA, Europa e Japão.

Europa

As ações europeias — ACTIVTRADES:GER40 , ACTIVTRADES:GERMID50 , ACTIVTRADES:EURO50 , ACTIVTRADES:FRA40 , ACTIVTRADES:ESP35 , ACTIVTRADES:UK100 , ACTIVTRADES:ITA40 e ACTIVTRADES:SWI20 — operam perto da estabilidade nesta sexta-feira, encaminhando-se para o quinto mês seguido de valorização, sustentadas pelo aumento das apostas em um corte de juros nos Estados Unidos.

Com o mercado americano funcionando em meio expediente devido ao feriado, os traders europeus adotam uma postura mais cautelosa e evitam grandes movimentos antes do fim de semana.

Ásia/Pacífico

Os mercados da Ásia-Pacífico apresentaram desempenho misto nesta sexta-feira, após os futuros das ações dos EUA permanecerem estáveis durante o feriado de Ação de Graças.

No Japão, novos indicadores reforçaram a percepção de que o Banco Central poderá elevar os juros em breve, possivelmente entre dezembro ou janeiro. A inflação ao consumidor segue pressionada, avançando 2,7% na comparação anual, acima da meta de 2%. Já a produção industrial surpreendeu com alta de 1,4%, ante expectativa de queda de 0,5%, enquanto as vendas no varejo cresceram 1,7%, superando com folga a projeção de 0,8%. O índice Nikkei TVC:NI225 fechou com leve ganho de 0,2%.

Na Coreia do Sul, o Kospi TVC:KOSPI liderou as quedas, recuando 1,5%, após a produção industrial encolher 4% em outubro, uma contração muito mais intensa que a estimativa de -0,2%. Em sentido oposto, as vendas no varejo cresceram 3,5%, revertendo a queda de 0,1% registrada no mês anterior.

Na China, os índices Shanghai SSE:000001 e Shenzhen SZSE:399001 avançaram moderadamente, enquanto o China A50 FTSE:XIN9 e o Hang Seng HSI:HSI recuaram de forma leve. Já em Taiwan e Austrália, os índices TWSE e ASX ASX:XJO encerraram próximos da estabilidade.

Dólar recupera após surpresa positiva nos dados laborais

O dólar norte-americano subiu face às principais moedas nas negociações de sexta-feira de manhã, prolongando o movimento positivo observado na sessão anterior. Depois de três dias consecutivos no vermelho no início da semana, o Índice do Dólar, que mede o desempenho da moeda norte-americana em relação a um cabaz de outras divisas de referência, começou a recuperar na quinta-feira e encontra-se atualmente ligeiramente abaixo da marca dos 100 pontos. Este movimento de recuperação foi impulsionado sobretudo pela divulgação dos pedidos de subsídio de desemprego nos EUA, que ficaram abaixo das previsões. No entanto, apesar desta melhoria, o caminho de menor resistência para o dólar continua a apontar para uma tendência descendente. Os investidores têm vindo a aumentar as apostas num corte das taxas de juro pela Reserva Federal em dezembro, ao mesmo tempo que começam a prever pelo menos mais três reduções no custo do crédito ao longo de 2026. Com a perceção de uma desaceleração económica a ganhar força nos mercados, e com a administração norte-americana a abertamente exercer pressão política sobre o banco central para baixar ainda mais as taxas, a perspetiva para o dólar norte-americano no médio e longo prazo permanece negativa.

Ricardo Evangelista – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

U

A aposta da Boeing na defesa é o novo arsenal dos EUA?A recente valorização das ações da Boeing decorre de uma mudança estratégica fundamental para contratos de defesa, impulsionada pelo aumento das tensões de segurança globais. A empresa conquistou vitórias importantes, incluindo o contrato de caça F-47 Next Generation Air Dominance (NGAD) no valor de mais de US$ 20 bilhões e um acordo de US$ 4,7 bilhões para fornecer helicópteros AH-64E Apache à Polônia, Egito e Kuwait. Esses contratos colocam a Boeing no centro dos esforços de modernização militar dos EUA para conter a rápida expansão chinesa de caças furtivos como o J-20, que já rivaliza com as taxas de produção americanas de aeronaves de quinta geração.

O programa F-47 representa a redenção da Boeing após perder a competição do Joint Strike Fighter há duas décadas. Por meio da divisão Phantom Works, a Boeing desenvolveu e testou em voo protótipos em escala real secretamente, validando projetos com métodos de engenharia digital que aceleraram dramaticamente os cronogramas. A aeronave possui tecnologia furtiva de banda larga avançada e servirá como nó de comando controlando drones autônomos em combate, mudando fundamentalmente a doutrina de guerra aérea. Enquanto isso, o helicóptero Apache modernizado ganhou relevância renovada na estratégia de defesa do flanco leste da OTAN e operações anti-drone, garantindo linhas de produção até 2032.

No entanto, persistem riscos de execução. O programa do avião-tanque KC-46 continua enfrentando desafios técnicos com o Remote Vision System, agora adiado até 2027. Os motores de ciclo variável avançados do F-47 estão dois anos atrasados devido a restrições na cadeia de suprimentos. Espionagem industrial, incluindo casos de venda de segredos à China, ameaça vantagens tecnológicas. Apesar desses desafios, o portfólio de defesa da Boeing fornece fluxos de receita anticíclicos que protegem contra a volatilidade da aviação comercial, criando estabilidade financeira de longo prazo à medida que o rearmamento global entra no que analistas descrevem como um “super-ciclo” sustentado impulsionado pela competição entre grandes potências.

Morning Call - 27/11/2025 - Cautela com FeriadoAgenda de Indicadores:

USA – Feriado de Dia de Ação de Graças

9:30 – UE – BCE divulga Ata da Última Reunião de Política Monetária

14:30 – BRA – Novos Empregos - Caged

14:30 – BRA – Relatório Mensal da Dívida Pública (Coletiva de Imprensa às 15h)

Agenda de Autoridades:

15:00 – BRA – Gabriel Galípolo, presidente do Bacen, palestra no evento Perspectivas 2026, promovido pela Itaú Asset Management, em São Paulo.

15:00 – BRA – Coletiva de Imprensa do Tesouro sobre o Relatório Mensal da Dívida Pública

Brasil

Acompanhe o Pré-Market de NY: AMEX:EWZ NYSE:VALE NYSE:PBR NYSE:ITUB NYSE:BBD NYSE:BSBR

Ativos brasileiros negociados na ActivTrades ACTIVTRADES:BRA50 ACTIVTRADES:MINDOLZ2025

Emprego: A expectativa para o Caged de outubro é de criação de 120 mil vagas, indicando desaceleração frente ao resultado robusto de 213 mil empregos registrados em setembro. O mercado de trabalho aquecido tem sido reiteradamente apontado pelo Banco Central como fator de pressão inflacionária, especialmente sobre os serviços, e um dos elementos que dificulta a convergência da inflação. A taxa de desemprego — que será divulgada amanhã pela Pnad Contínua — permanece em mínimas históricas.

Nesse contexto, é provável que o mercado eleve as apostas de corte da Selic em janeiro, enquanto o diretor Galípolo poderá dar novos sinais durante palestra no Itaú Asset Management, às 15h.

Petrobras: O conselho da estatal deve analisar hoje o Novo Plano de Negócios 2026-2030, cuja apresentação oficial está marcada para sexta-feira, às 16h30. A expectativa é de que o plano traga previsão de US$ 106 bilhões em investimentos, abaixo dos US$ 111 bilhões projetados para o ciclo anterior (2025-2029).

Moody’s: A agência de classificação de risco manteve o rating soberano do Brasil em Ba1, com perspectiva estável. Para a Moody’s, o país se beneficia de uma economia grande, diversificada e relativamente protegida de choques externos, mas enfrenta desafios importantes, como elevado custo da dívida, rigidez orçamentária e forte pressão dos gastos públicos. A agência sinalizou que uma elevação da nota poderia ocorrer caso o país avançasse em reformas estruturais mais profundas, incluindo mudanças no modelo de indexação de benefícios ao salário mínimo, redução de vinculações orçamentárias e novos ajustes na Previdência.

Estados Unidos