A Geopolítica Pode Justificar um Prêmio de 53x?A The Metals Company (TMC) experimentou um aumento extraordinário de 790% no ano até o momento, alcançando uma relação Preço/Livro de 53,1x, mais de vinte vezes a média da indústria de 2,4x. Essa avaliação notável para uma empresa pré-receita reflete não métricas de rentabilidade convencionais, mas sim uma aposta estratégica na alavancagem geopolítica e na escassez de recursos. O catalisador que impulsiona esse prêmio é a reativação em abril de 2025 da Lei de Recursos Minerais Duros do Fundo do Mar Profundo (DSHMRA), que permite à subsidiária dos EUA da TMC buscar licenças comerciais de mineração em alto-mar independentes da Autoridade Internacional dos Fundos Marinhos da ONU. Essa mudança unilateral de política posiciona a TMC como o instrumento principal para a independência mineral crítica dos EUA, contornando anos de incerteza regulatória internacional.

A tese de investimento centra-se em ventos macroeconômicos convergentes e prontidão tecnológica. A TMC controla reservas massivas de nódulos polimetálicos na Zona Clarion-Clipperton, contendo cerca de 340 milhões de toneladas de níquel e 275 milhões de toneladas de cobre – materiais críticos para baterias de veículos elétricos e sistemas de energia renovável. A demanda global por esses minerais deve triplicar até 2030 sob políticas atuais e potencialmente quadruplicar até 2040 se metas de net-zero forem perseguidas. A empresa demonstrou com sucesso a viabilidade técnica por meio de testes de coleta em alto-mar em 2022, que recuperaram mais de 3.000 toneladas de nódulos de profundidades de 4.000-6.000 metros, estabelecendo um fosso operacional de alta tecnologia. Um investimento estratégico de US$ 85,2 milhões da Korea Zinc a um preço premium valida ainda mais tanto a viabilidade técnica do processamento desses nódulos quanto a importância estratégica da base de recursos.

No entanto, riscos significativos moderam essa narrativa otimista. A TMC opera com receita zero e perdas líquidas persistentes, enfrentando risco substancial de diluição por meio de warrants e um registro de prateleira de US$ 214,4 milhões sinalizando captações de equity futuras. A estratégia DSHMRA da empresa cria conflito direto com o direito internacional, pois a ISA rejeita qualquer exploração comercial fora de sua autorização como violação da UNCLOS. O mercado está essencialmente se envolvendo em arbitragem regulatória, apostando que as estruturas legais domésticas dos EUA provarão suficientemente robustas apesar de ações de execução potenciais de estados membros da UNCLOS. Além disso, preocupações ambientais persistem em relação aos ecossistemas de alto-mar em grande parte desconhecidos, embora as Avaliações de Ciclo de Vida da TMC posicionem a coleta de nódulos como ambientalmente superior à mineração terrestre. A avaliação extrema representa, em última análise, uma aposta calculada de que a política estratégica dos EUA e a imperativa para suprimento mineral independente superarão tanto desafios legais internacionais quanto incerteza científica em torno dos impactos ambientais do alto-mar.

Energytransition

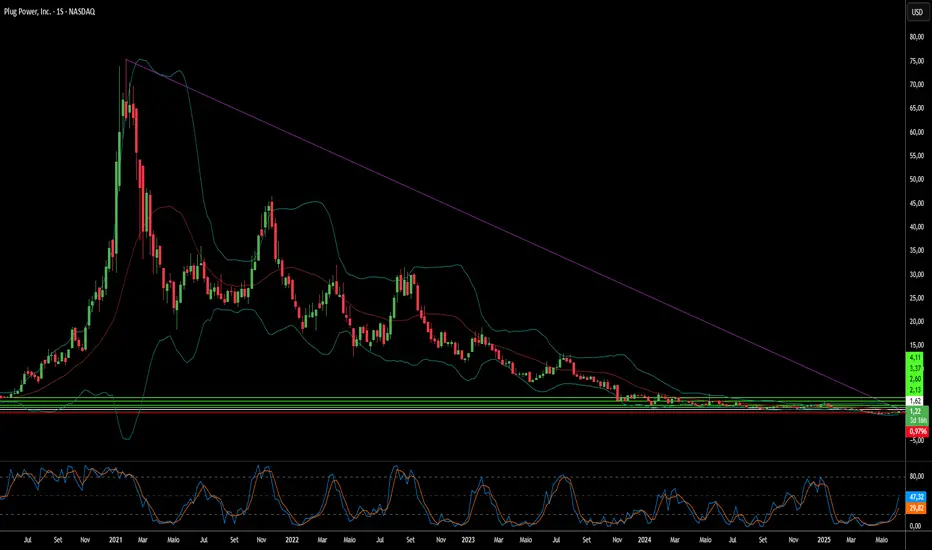

Plug Power: Uma Miragem ou um Milagre?A Plug Power (NASDAQ: PLUG), uma das principais inovadoras em soluções de energia a hidrogênio, registrou recentemente um aumento significativo no valor de suas ações. Essa valorização decorre, em grande parte, de um forte voto de confiança interno: o Diretor Financeiro, Paul Middleton, ampliou sua participação ao adquirir adicionalmente 650.000 ações. Esse investimento decisivo, após uma compra anterior, evidencia uma sólida convicção no potencial de crescimento futuro da Plug Power, apesar dos desafios anteriores do mercado. Analistas compartilham esse otimismo cauteloso, com uma média de preço-alvo para um ano que sugere um potencial de valorização expressivo em relação à cotação atual.

Um dos principais catalisadores para o renovado interesse é o fortalecimento da parceria estratégica da Plug Power com a Allied Green Ammonia (AGA). Essa colaboração inclui um novo projeto de eletrólise de 2 gigawatts (GW) no Uzbequistão, integrado a uma planta de produção de químicos verdes avaliada em US$ 5,5 bilhões. Essa planta produzirá combustível sustentável para aviação, ureia verde e diesel verde, posicionando a tecnologia da Plug Power como essencial para iniciativas de descarbonização em larga escala. Apoiada pelo governo do Uzbequistão, essa iniciativa consolida a parceria mais ampla de 5 GW entre a Plug Power e a AGA em dois continentes, destacando a capacidade da empresa de fornecer soluções de hidrogênio verde em escala industrial.

Apesar dessas conquistas estratégicas, a Plug Power ainda enfrenta desafios financeiros. A empresa reportou quedas de receita, perdas anuais significativas e elevado consumo de caixa. Para atender às necessidades de capital, pretende obter aprovação dos acionistas para emitir novas ações. Contudo, os contratos substanciais e de múltiplos gigawatts firmados, especialmente com a Allied Green, sustentam uma sólida perspectiva de receita futura. Esses projetos confirmam a demanda crítica pela tecnologia da Plug Power e seu papel central na economia emergente do hidrogênio verde, destacando que a execução bem-sucedida dessas iniciativas será crucial para a estabilidade financeira de longo prazo e o crescimento sustentado.

Pequenos Reatores Modulares: Solução para Desafios Energéticos?A Oklo Inc. conquistou destaque significativo no setor de energia nuclear, impulsionada por ordens executivas propostas do Presidente Trump para acelerar o desenvolvimento e a construção de instalações nucleares. Essas mudanças políticas visam enfrentar o déficit energético dos EUA e reduzir a dependência de fontes estrangeiras de urânio enriquecido, sinalizando um compromisso nacional renovado com a energia atômica. Essa mudança estratégica cria um ambiente regulatório e de investimento favorável, colocando empresas como a Oklo na vanguarda de uma possível renascença nuclear.

No centro do apelo da Oklo está seu inovador modelo de negócios de energia como serviço (power-as-a-service). Diferentemente dos fabricantes tradicionais de reatores, a Oklo vende energia diretamente aos clientes por meio de contratos de longo prazo — uma estratégia elogiada por analistas por seu potencial de gerar receita contínua e mitigar as complexidades do desenvolvimento de projetos. A empresa é especializada em reatores modulares pequenos (SMRs), compactos e de tecnologia avançada, projetados para produzir entre 15 e 50 megawatts de energia — ideal para alimentar centros de dados e pequenas áreas industriais. Essa tecnologia, combinada com urânio de baixo enriquecimento de alta potência (HALEU), promete maior eficiência, vida útil estendida e menor geração de resíduos, alinhando-se às crescentes demandas energéticas da revolução da IA e da indústria de centros de dados em expansão.

Embora a Oklo ainda não tenha receita, sua sólida capitalização de mercado de aproximadamente US$ monds de mercado de aproximadamente US$ 6,8 bilhões oferece uma base robusta para futuras captações de recursos com diluição mínima. A empresa planeja implantar comercialmente seu primeiro reator modular pequeno (SMR) até o final de 2027 ou início de 2028 — um cronograma que pode ser acelerado pelas novas ordens executivas que simplificam os processos regulatórios. Analistas, incluindo a Wedbush, demonstram crescente confiança na trajetória da Oklo, elevando os preços-alvo e destacando sua vantagem competitiva em um mercado com grande potencial de crescimento.

A Oklo representa um investimento de alto risco e alta recompensa, com seu sucesso final dependente da comercialização bem-sucedida de sua tecnologia e do apoio governamental contínuo. Contudo, seu modelo de negócios único, tecnologia avançada de SMRs e alinhamento estratégico com demandas energéticas e tecnológicas nacionais críticas oferecem uma oportunidade atraente de longo prazo para investidores dispostos a assumir sua natureza especulativa.