A tecnologia de raio-X pode mesmo disrupção uma indústria de 125A Nano-X Imaging está tentando reestruturar fundamentalmente a indústria de imagem médica através da convergência entre inovação em semicondutores e disrupção de modelo de negócios. A empresa comercializou uma fonte de raio-X de cátodo frio que substitui a tecnologia de emissão termiônica centenária — que desperdiça 99% da energia em calor — por emissão de campo a partir de milhões de nanocones de molibdênio operando em temperatura ambiente. Essa conquista, fabricada em sua fábrica de semicondutores na Coreia do Sul próxima ao cluster da SK Hynix, permite o sistema Nanox.ARC: um dispositivo compacto e digitalmente ágil de tomossíntese que elimina a necessidade de sistemas massivos de refrigeração e pórticos rotativos que definiram os tomógrafos tradicionais.

A estratégia comercial centra-se no “Medical Screening as a Service” (MSaaS), transformando imagem de despesa de capital em despesa operacional — especialmente vantajoso no atual ambiente de juros altos, onde hospitais enfrentam restrições orçamentárias de capital. Parcerias estratégicas dão acesso imediato ao mercado: acordo com a 3DR Labs conecta a Nano-X a mais de 1.800 hospitais americanos, integrando algoritmos de IA aprovados pela FDA diretamente nos fluxos de radiologia existentes; implantações internacionais incluem México (630 unidades com a SPI Medical), Coreia do Sul e Vietnã (2.500 sistemas apoiados pela SK Telecom) e sites de referência na França. A administração emitiu guidance ambicioso de US$ 35 milhões em receita para 2026 (crescimento de ~900% em relação a 2025), rumo a US$ 72,6 milhões projetados até 2028.

A tese de investimento repousa na validação tecnológica (aprovação FDA 510(k), fábrica de semicondutores operacional), resiliência geopolítica (cadeia de suprimentos desvinculada da instabilidade no Oriente Médio) e alinhamento macroeconômico (modelo OpEx favorecido em restrição de capital). Contudo, riscos de execução permanecem altos: queima de caixa significativa (US$ 30,4 milhões de fluxo de caixa operacional negativo), necessidade contínua de captação (oferta recente de US$ 15 milhões) e incerteza de adoção. Sentimento dos analistas é bullish, com preço-alvo médio de US$ 7,75 (+120% de upside); projeções mais agressivas chegam a US$ 23, condicionadas ao sucesso na implantação em escala do modelo de receita recorrente que desafia fundamentalmente o paradigma tradicional de vendas de equipamentos das gigantes GE, Siemens e Philips.

Disruptiveinnovations

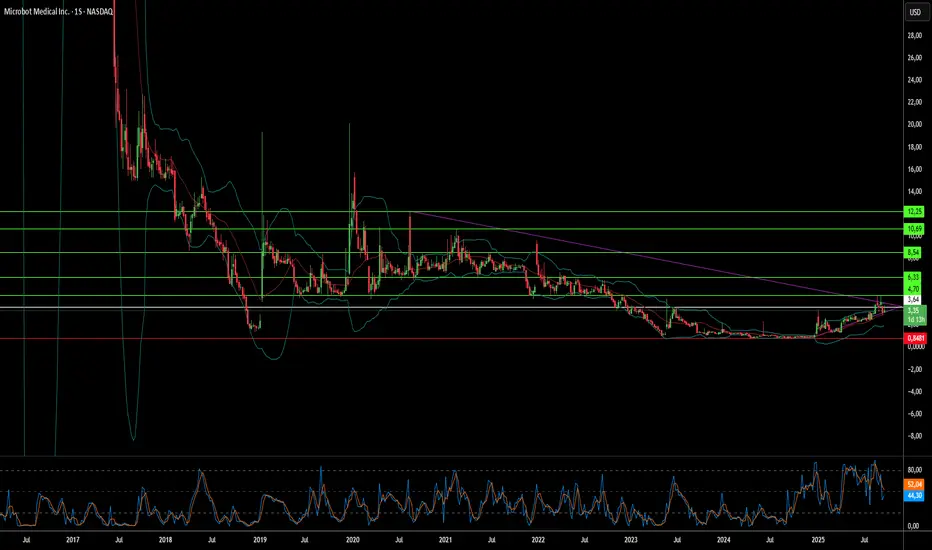

Robótica de Uso Único Pode Derrubar Gigantes Cirúrgicos?A Microbot Medical Inc. (NASDAQ: MBOT) experimentou uma alta dramática no estoque de US$ 0,85 para US$ 4,67, impulsionada pela convergência de múltiplos marcos estratégicos que sinalizam uma potencial disrupção no mercado de robótica cirúrgica. O principal sistema LIBERTY® Endovascular Robotic System da empresa recebeu autorização FDA 510(k) em setembro de 2025, marcando a primeira solução robótica de uso único operada remotamente para procedimentos endovasculares periféricos. Essa inovação representa mais do que aprovação regulatória; valida um modelo de negócios fundamentalmente diferente que desafia a abordagem intensiva em capital que domina a indústria.

O potencial disruptivo do Sistema LIBERTY® reside em sua proposta de valor única: uma plataforma robótica descartável que elimina os custos iniciais de milhões de dólares que limitaram a adoção robótica a menos de 1% dos procedimentos endovasculares. O sistema demonstrou uma redução de 92% na exposição à radiação dos médicos e alcançou uma taxa de sucesso de 100% em ensaios clínicos com zero eventos adversos relacionados ao dispositivo. Ao oferecer compatibilidade universal com instrumentos existentes e sem necessidade de infraestrutura dedicada para salas de operação, a Microbot está se posicionando para capturar um vasto segmento de mercado subatendido — hospitais menores, centros de cirurgia ambulatorial e clínicas anteriormente excluídas da inovação robótica devido a barreiras de custo.

Elementos estratégicos que apoiam esse momentum incluem um portfólio robusto de propriedade intelectual com 12 patentes concedidas e 57 aplicações pendentes, particularmente uma patente de modularidade que poderia expandir o mercado endereçável de 2,5 milhões para mais de 6 milhões de procedimentos anualmente. A empresa garantiu até US$ 92,2 milhões em financiamento por meio de uma estrutura sofisticada de múltiplas tranches, fornecendo uma pista operacional crítica para o lançamento comercial nos EUA no quarto trimestre de 2025. Apesar de manter operações de P&D em Israel durante tensões geopolíticas em curso, a Microbot demonstrou resiliência operacional ao manter todas as atividades de desenvolvimento no cronograma.

A estratégia "baseada em procedimentos" da empresa, reforçada por aquisições como os microcateteres aprovados pela FDA da Nitiloop Ltd., a posiciona para criar kits de soluções completas em vez de competir apenas em hardware robótico. Embora os analistas mantenham um preço-alvo consensual de US$ 12,24 em comparação com o preço de negociação atual de US$ 3,42, o teste final será as taxas de adoção no mercado e a execução comercial em um espaço onde jogadores estabelecidos como a Intuitive Surgical construíram ecossistemas formidáveis em torno de modelos de equipamentos de capital de alto custo.