A Redwire está criando o SO das guerras futuras?A Redwire Corporation (NYSE: RDW) transformou-se de uma coleção de fabricantes de componentes espaciais em uma empresa de defesa integrada, posicionada na convergência da infraestrutura orbital e da guerra tática. A evolução estratégica da empresa acelerou através de aquisições agressivas, incluindo os sistemas de drones da Edge Autonomy, criando uma "kill chain" verticalmente integrada que abrange desde satélites de reconhecimento em Órbita Terrestre Muito Baixa (VLEO) até drones táticos terrestres. Essa capacidade multidomínio posiciona a Redwire como um fornecedor crítico para a iniciativa de defesa antimísseis "Golden Dome" dos EUA, que alocou US$ 25 bilhões em financiamento inicial para o ano fiscal de 2026 e representa um programa potencial de US$ 175 bilhões ao longo de seu ciclo de vida.

O fosso tecnológico da empresa repousa em três pilares: sua plataforma pioneira SabreSat para operações VLEO com propulsão elétrica "air-breathing" (respiradora de ar), o sistema de painéis solares ROSA, padrão da indústria com 13 patentes ativas, e capacidades de fabricação no espaço herdadas da Made In Space. A estratégia VLEO da Redwire explora a física da proximidade — satélites operando a 250 km de altitude entregam quatro vezes a força de sinal das órbitas convencionais de 500 km — enquanto a propulsão air-breathing fornece vida útil de missão teoricamente infinita ao colher moléculas atmosféricas para empuxo. A tecnologia Roll-Out Solar Array da empresa tornou-se o padrão de fato para aplicações espaciais de alta potência, implantada na Estação Espacial Internacional, na missão DART da NASA e selecionada para o Lunar Gateway.

Apesar do crescimento de receita de 50% ano a ano no terceiro trimestre de 2025 e uma carteira de pedidos contratada de US$ 355,6 milhões, o mercado parece cético. A Redwire é negociada a uma relação preço/vendas de aproximadamente 4,5x em comparação com 89x da Rocket Lab, sugerindo uma subavaliação significativa em relação aos pares no setor de defesa espacial. No entanto, a empresa enfrenta riscos substanciais de execução: reportou um prejuízo líquido de US$ 41,2 milhões no terceiro trimestre de 2025 ao investir pesadamente em capacidade de fabricação, e a venda de ações por parte do investidor de private equity AE Industrial Partners, totalizando US$ 150 milhões, assustou investidores de varejo. A empresa deve demonstrar fluxo de caixa livre positivo até o final de 2026 para evitar aumentos de capital dilutivos, ao mesmo tempo em que prova a viabilidade de tecnologias de ponta, como a propulsão air-breathing, através do programa DARPA Otter de US$ 44 milhões. Para os investidores, a Redwire representa uma aposta calculada na militarização do espaço — uma aposta de que os Estados Unidos e os aliados da OTAN continuarão priorizando a dissuasão de alta tecnologia à medida que as tensões geopolíticas aumentam.

Defensecontractors

A instabilidade pode ser uma classe de ativos?ETFs de Aeroespacial e Defesa (A&D) mostraram desempenho notável em 2025, com fundos como XAR alcançando 49,11% de retorno no ano até agora. Esse aumento segue a diretiva do presidente Trump em outubro de 2025 para retomar os testes de armas nucleares dos EUA após uma moratória de 33 anos, uma mudança de política decisiva em resposta a demonstrações recentes de armas russas. O movimento sinaliza a formalização da Competição entre Grandes Potências em uma corrida armamentista sustentada e intensiva em tecnologia, transformando os gastos com A&D de discricionários para estruturalmente obrigatórios. Os investidores agora veem as apropriações de defesa como garantidas, criando o que os analistas chamam de um "prêmio de instabilidade" permanente nas avaliações do setor.

Os fundamentos financeiros que sustentam essa perspectiva são substanciais. O orçamento de defesa do AF 2026 aloca US$ 87 bilhões apenas para modernização nuclear, um aumento de 26% no financiamento para programas críticos como o bombardeiro B-21, o ICBM Sentinel e submarinos da classe Columbia. Grandes contratantes estão relatando resultados excepcionais: a Lockheed Martin estabeleceu um backlog recorde de US$ 179 bilhões enquanto elevava sua perspectiva para 2025, criando efetivamente certeza de receita plurianual que funciona como um título de longa duração. Em 2023, os gastos militares globais atingiram US$ 2,443 trilhões, com aliados da OTAN impulsionando mais de US$ 170 bilhões em vendas militares estrangeiras dos EUA, o que estendeu a visibilidade de receita além dos ciclos congressionais domésticos.

A competição tecnológica está acelerando investimentos em hipersônicos, engenharia digital e sistemas de comando e controle modernizados. A mudança para guerra impulsionada por IA, arquiteturas espaciais resilientes e processos de manufatura avançados (exemplificados pela tecnologia de gêmeo digital da Lockheed para o programa de Míssil de Ataque de Precisão) está transformando a contratação de defesa em um modelo híbrido de hardware-software com fluxos de receita de alta margem sustentados. A modernização dos sistemas de Comando, Controle e Comunicações Nucleares (NC3) e a implementação da estratégia de Comando e Controle Conjunto em Todos os Domínios (JADC2) exigem investimentos contínuos e pluridecenais em cibersegurança e capacidades de integração avançadas.

A tese de investimento reflete certeza estrutural: programas de modernização nuclear legalmente mandados são imunes a cortes orçamentários típicos, os contratantes detêm backlogs sem precedentes e a superioridade tecnológica exige P&D de alta margem perpétuo. A retomada dos testes nucleares, impulsionada por sinalização estratégica em vez de necessidade técnica, criou um ciclo auto-realizável que garante despesas futuras. Com escalada geopolítica, certeza macroeconômica por meio de apropriações antecipadas e inovação tecnológica rápida convergindo simultaneamente, o setor de A&D emergiu como um componente essencial de portfólios institucionais, apoiado pelo que os analistas caracterizam como "geopolítica garantindo lucros".

O Caos Global é uma Mina de Ouro para a Defesa?A General Dynamics apresentou resultados excepcionais no terceiro trimestre de 2025, com receita atingindo US$ 12,9 bilhões (aumento de 10,6% em relação ao ano anterior) e EPS diluído disparando para US$ 3,88 (aumento de 15,8%). A estratégia de crescimento de duplo motor da empresa continua a impulsionar o desempenho: seus segmentos de defesa capitalizam o rearmamento global obrigatório impulsionado por tensões geopolíticas crescentes, enquanto a Gulfstream Aerospace aproveita a demanda resiliente de indivíduos de alto patrimônio líquido. O segmento Aeroespacial sozinho cresceu a receita em 30,3%, com margem operacional expandindo 100 pontos base, entregando recordes de entregas de jatos à medida que as cadeias de suprimentos se normalizaram. A margem operacional atingiu 10,3% no geral, com fluxo de caixa operacional atingindo US$ 2,1 bilhões — 199% dos lucros líquidos.

O portfólio de defesa garante visibilidade de receita por décadas por meio de programas estratégicos, notadamente o programa de submarinos da classe Columbia de US$ 130 bilhões, que representa a prioridade máxima de aquisição da Marinha dos EUA. A General Dynamics European Land Systems capturou um contrato de € 3 bilhões da Alemanha para veículos de reconhecimento de próxima geração, capitalizando os gastos recordes em defesa europeus que atingiram € 343 bilhões em 2024 e projetados para € 381 bilhões em 2025. A divisão de Tecnologia fortaleceu sua posição com US$ 2,75 bilhões em contratos recentes de modernização de TI, implantando capacidades de IA, aprendizado de máquina e cibersegurança avançada para infraestrutura militar crítica. O portfólio de 3.340 patentes da empresa, com mais de 45% ainda ativos, reforça seu fosso competitivo em propulsão nuclear, sistemas autônomos e inteligência de sinais.

No entanto, ventos contrários operacionais significativos persistem no segmento Naval. O programa da classe Columbia enfrenta um atraso de 12-16 meses, com a primeira entrega agora prevista entre o final de 2028 e início de 2029, impulsionado pela fragilidade da cadeia de suprimentos e escassez de mão de obra especializada. Entregas tardias de componentes principais forçam trabalhos de construção complexos fora de sequência, enquanto a base industrial de defesa luta com lacunas críticas de habilidades em soldadores certificados nucleares e engenheiros especializados. A gestão enfatiza que o próximo ano será pivotal para impulsionar melhorias de produtividade e recuperação de margens nas operações navais.

Apesar dos desafios de curto prazo, o portfólio equilibrado da General Dynamics a posiciona para desempenho superior sustentado. A combinação de gastos de defesa não discricionários, superioridade tecnológica em sistemas estratégicos e geração robusta de fluxo de caixa livre fornece resiliência contra volatilidade. O sucesso em estabilizar a base industrial de submarinos determinará a trajetória de margens de longo prazo, mas a profundidade estratégica e a capacidade de geração de caixa da empresa suportam a geração contínua de alfa em um ambiente global cada vez mais incerto.

Um backlog de US$ 251 bilhões pode prever o futuro?A RTX Corporation posicionou-se na interseção das demandas de defesa globais em escalada e a recuperação da aviação comercial, gerando um backlog formidável de US$ 251 bilhões que proporciona visibilidade de receita sem precedentes. A empresa reportou resultados fortes no 3T de 2025, com vendas de US$ 22,5 bilhões (aumento de 12% ano a ano) e elevou sua orientação anual, impulsionada por crescimento orgânico de dois dígitos em todos os segmentos. Esse desempenho reflete a vantagem de duplo mercado da RTX: aumento nos gastos com defesa, com despesas militares globais atingindo US$ 2,7 trilhões em 2024 e nova meta da OTAN de 5% do PIB até 2035, combinada com demanda de aviação comercial em recuperação projetada para exceder 12 bilhões de passageiros até 2030.

A superioridade tecnológica da RTX centra-se em inovações proprietárias em semicondutores de nitreto de gálio (GaN) que alimentam sistemas de radar de próxima geração, criando barreiras substanciais de entrada. O radar LTAMDS da empresa entrega o dobro de potência dos sistemas Patriot legados enquanto elimina pontos cegos no campo de batalha, e o recém-lançado radar APG-82(V)X aprimora as capacidades de aeronaves de combate contra ameaças avançadas. Contratos principais destacam esse domínio, incluindo um prêmio do Exército de US$ 5 bilhões para o sistema anti-drone Coyote, que se estende até 2033. A RTX comprometeu mais de US$ 600 milhões para expansão de manufatura apenas este ano, com a expansão da Instalação de Integração de Mísseis Redstone visando especificamente o aumento da produção de variantes do Míssil Padrão e soluções anti-hipersônicas.

No lado comercial, o motor GTF Advantage da Pratt & Whitney obteve certificação EASA no 4T de 2025, resolvendo desafios anteriores de durabilidade com um design visando o dobro do tempo em asa em comparação com modelos anteriores. Esse avanço garante o controle da RTX sobre as frotas A320neo e A220, assegurando décadas de receita de manutenção, reparo e overhaul de alta margem. A rede global de mais de 70 sites MRO da Collins Aerospace e o programa AssetFlex flexível capitalizam restrições na cadeia de suprimentos que forçam as companhias aéreas a investir mais em manutenção de frota do que em compras de novas aeronaves.

A trajetória financeira parece convincente: analistas projetam que o fluxo de caixa livre saltará de US$ 5,5 bilhões em 2023 para US$ 9,9 bilhões até 2027, representando crescimento anualizado de 15,5% e comprimindo o múltiplo preço/FCF de 31,3x para 17,3x. Wall Street mantém uma classificação de consenso "Compra" entre treze firmas de cobertura, sem recomendações de venda. O portfólio de 60.000 patentes da RTX, construído sobre US$ 7,5 bilhões em gastos anuais de P&D, abrange materiais avançados, IA, autonomia e propulsão de próxima geração, criando um ciclo de reforço próprio onde investimentos impulsionam tecnologia proprietária que assegura contratos governamentais de longo prazo. Com classificação de crédito BBB+ confirmada e perspectiva estável, a RTX apresenta uma tese de investimento estruturalmente sólida baseada em necessidade geopolítica, fossos tecnológicos e geração de caixa em expansão.

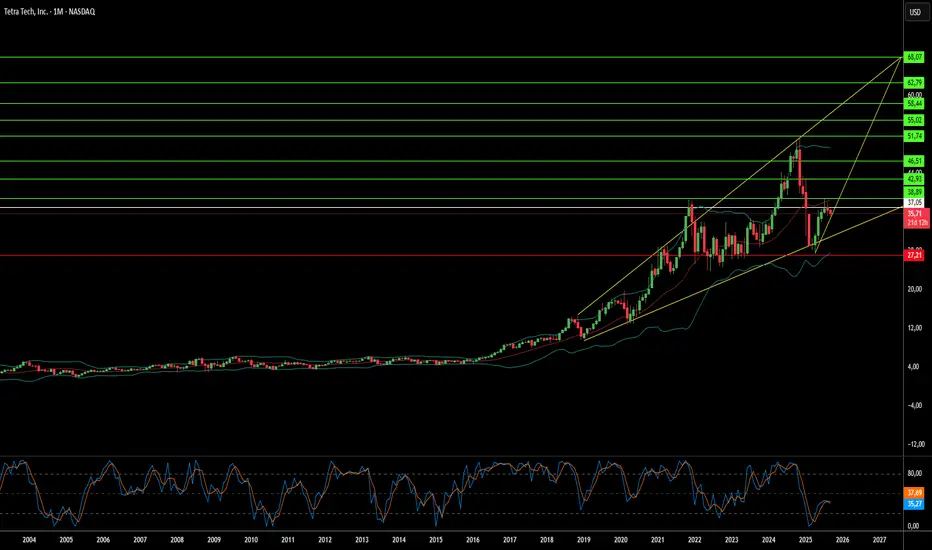

Quando a Destruição Cria Oportunidade de Trilhões?A notável ascensão de mercado da Tetra Tech representa uma confluência de inovação tecnológica e oportunidade geopolítica que posiciona a empresa de engenharia sediada em Pasadena no epicentro dos esforços de reconstrução global. A empresa se destacou por meio de participações substanciais em propriedade intelectual — mais de 500 patentes globais em infraestruturas e tecnologias ambientais — e capacidades de ponta, incluindo um laboratório de inovação em IA focado em robótica, migração para nuvem e sistemas cognitivos que automatizam fluxos de trabalho de engenharia complexos. Essa base tecnológica se traduziu em desempenho financeiro impressionante, com a empresa relatando aproximadamente 11% de crescimento de receita ano a ano no terceiro trimestre de 2025 e mantendo um backlog recorde de US$ 4,15 bilhões, enquanto recebe classificações "Compra Moderada" de analistas com metas de preço na casa dos US$ 40 baixos.

A proposição de valor estratégico se estende muito além dos serviços de engenharia tradicionais para o reino da reconstrução de zonas de conflito, onde as quatro décadas de experiência da Tetra Tech em regiões devastadas pela guerra a posicionam de forma única para oportunidades emergentes. A empresa já mantém contratos da USAID em áreas de conflito, incluindo um projeto de US$ 47 milhões na Cisjordânia e em Gaza, e demonstrou capacidades críticas na Ucrânia por meio de implantação de geradores, restauração de rede elétrica e operações de remoção de munições explosivas. Essas competências se alinham precisamente com os conjuntos de habilidades necessários para esforços de reconstrução em grande escala, desde remoção de detritos e reparo de tubulações até a engenharia de sistemas de infraestrutura essenciais, incluindo estradas, usinas de energia e instalações de tratamento de água.

A reconstrução de Gaza representa uma oportunidade de negócios potencialmente transformadora que poderia alterar fundamentalmente a trajetória da Tetra Tech. Estimativas conservadoras colocam as necessidades de reconstrução de infraestrutura de Gaza em US$ 18-50 bilhões ao longo de aproximadamente 14 anos, com prioridades imediatas incluindo estradas, pontes, geração de energia, sistemas de tratamento de água e até reconstrução de aeroporto. Um contrato importante nessa faixa — potencialmente US$ 10-20 bilhões — eclipsaria a capitalização de mercado atual da Tetra Tech de aproximadamente US$ 9,4 bilhões e poderia aumentar significativamente a receita anual da empresa. A importância estratégica é amplificada por iniciativas geopolíticas mais amplas, incluindo corredores comerciais propostos em Gaza ligando Ásia e Europa como parte de planos de estabilidade liderados pelos EUA que vislumbram Gaza como um hub comercial revivido.

Investidores institucionais reconheceram esse potencial, com 93,9% das ações detidas por proprietários institucionais e aumentos substanciais recentes de posições por firmas como Paradoxiom Capital, que adquiriu 140.955 ações no valor de US$ 4,1 milhões no primeiro trimestre de 2025. A convergência da demanda global por infraestrutura — estimada em US$ 64 trilhões nos próximos 25 anos — com a expertise comprovada da Tetra Tech em projetos de reconstrução de alto risco cria uma tese de investimento convincente. A combinação da empresa de capacidades tecnológicas avançadas, portfólio extenso de patentes e sucesso demonstrado em ambientes geopolíticos complexos a posiciona como beneficiária principal da interseção entre instabilidade global e a implantação maciça de capital necessária para a reconstrução pós-conflito.

A IA Pode Enfrentar a Tempestade da Volatilidade?A BigBear.ai capturou a atenção do mercado com seu desempenho impressionante nas ações, atravessando um mar de volatilidade, impulsionada recentemente por grandes contratos conquistados e avanços positivos no setor de inteligência artificial. A trajetória da empresa reflete uma narrativa mais ampla na indústria de tecnologia: as apostas de alto risco na inovação em IA. Com suas ações disparando mais de 378% no último ano, a BigBear.ai demonstra o potencial de crescimento acelerado em uma era onde a IA está se tornando cada vez mais central para setores estratégicos como defesa, segurança e exploração espacial.

No entanto, a história tem seus desafios. Analistas alertam para os padrões cíclicos dos negócios e expressam preocupações com a avaliação, adicionando uma camada de complexidade à tese de investimento. A capacidade da BigBear.ai de garantir contratos fundamentais com o Departamento de Defesa dos EUA destaca sua excelência tecnológica, mas o desafio reside em transformar isso em lucratividade sustentável. Esse cenário convida os investidores a refletirem sobre o equilíbrio delicado entre inovação, sentimento do mercado e estabilidade financeira no cenário da IA.

A aquisição estratégica da Pangiam e parcerias, como a com a Virgin Orbit, ilustram a ambição da BigBear.ai não apenas de surfar na onda do hype da IA, mas também de direcioná-la para novos territórios. Esses movimentos têm como objetivo expandir a atuação no mercado e redefinir o potencial da IA em aplicações práticas e reais. À medida que a BigBear.ai continua evoluindo, desafia-nos a considerar até onde a IA pode chegar na transformação das indústrias e se o mercado pode acompanhar um avanço tecnológico tão rápido. A história da BigBear.ai é um microcosmo do panorama geral de investimentos em IA, nos instigando a olhar além dos ganhos imediatos e a considerar a visão de longo prazo e a viabilidade das empresas impulsionadas por IA.