PANORAMA BITCOIN 2/02 - O SUPORTE MAIS IMPORTANTETrago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

Cripto

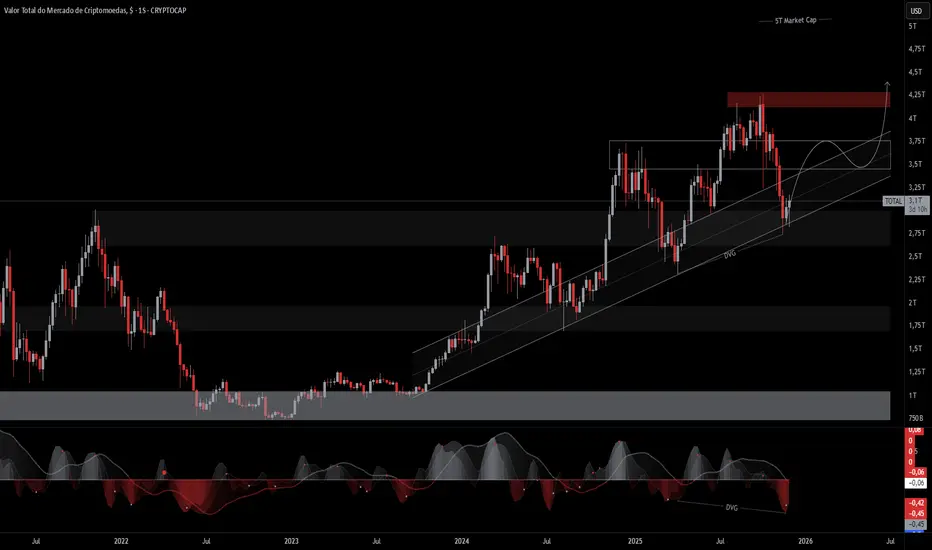

ALTSEASON 2026 - 2027 (Institucional)#TOTAL3ESBTC 1M - Análise Institucional

update de análise profissional

O índice TOTAL3ESBTC, que representa a relação entre a capitalização total do mercado de altcoins (excluindo BTC, ETH e stablecoins) precificado em Bitcoin, que está atualmente em torno de $0.3117, consolidado em uma fase de compressão após anos de tendência de baixa, com a linha de tendência principal de baixa (LTB) intacta desde setembro de 2021.

O gráfico mensal revela uma consolidação cada vez mais apertada em um range entre suportes chave em 0.25-0.30 e resistências diagonais descendentes, sugerindo uma iminente expansão de volatilidade.

Padrão clássico em ciclos de mercado onde rotações setoriais se preparam para ocorrer, impulsionado pela busca por outperform de altcoins em relação ao BTC para uma verdadeira altseason.

Essa estrutura técnica reflete uma perda prolongada de momentum para altcoins nos últimos 5 anos, com rejeições repetidas na linha de tendência descendente principal, sem rompimento significativo desde o pico de 2021. A "altseason" mais recente, no final de 2024, foi modesta, caracterizada por um pump rejeitado na LTB, sem a magnitude observada em 2017 e 2021.

Do ponto de vista institucional, essa análise sugere alta probabilidade de um movimento de rompimento em breve, mas o momento é a grande questão, conforme isso temos expansão de ETF's além de BTC, ETH, Solana e XRP junto a ações tokenizadas em RWA trazendo uma estimativa de trilhões para o mercado crypto. Desenhei três cenários potenciais:

Cenário A: Rompimento de alta imediato acima da LTB que atua como resistência descendente, impulsionando uma altseason rápida e direta ainda em 2026.

Cenário B: Queda para o suporte intermediário em torno de 0.25, seguida de um bounce e reversão bullish entre o meio desse ano e início de 2027.

Cenário C: Queda mais forte até o suporte final em níveis históricos baixos (próximo a 0.18 - 0.20), antes de encontrar fundo e iniciar alta já em 2027.

Se você está posicionado em altcoins agora, está acreditando no Cenário A; caso contrário, há risco de ver sua carteira no red até a confirmação em B ou C.

Pessoalmente, estou me posicionando para B ou C, (Fazendo DCA). Considerando o estágio do ciclo do BTC (com chance razoável de topo já formado) e o ambiente macro de aversão a risco, com a taxa de fundos federais nos EUA em torno de 3.64% (ainda elevada em contexto histórico recente, conforme dados do FED) e o ISM PMI Manufacturing em 47.9 para dezembro de 2025 (abaixo de 50, sinalizando contração e território negativo, conforme relatórios do Trading Economics e Investing).

Eu acho que precisamos ver:

1. Um ambiente totalmente de risco (taxa de fundos do FED caindo), talvez isso aconteça até o final de 2026.

2. E também o "Ciclo de Negócios" (PMI do ISM) atuando bem na zona positiva (atualmente é negativa e próxima a neutro)

Essa análise em #TOTAL3ESBTC indica preparação para uma altseason, mas o timing depende de melhorias macro. Oque indico que vou fazer é monitorar cortes do Fed e PMI para confirmação institucional.

CRYPTOCAP:TOTAL3ESBTC CRYPTO:BTCUSD

Não é uma recomendação de investimento.

[ETHUSD] Nao compro e não vendo, só observo15-jan-26

Sem nenhum fator extrínseco, o que é bem difícil na atual conjectura mundial,

o gráfico e o indicador divergem. Portanto eu ficaria de fora dessa por

enquanto. Para que compra, bom monitorar a próxima barreira.

Além disso, é importante observar se o preço consegue se manter acima dos níveis de barreira logo acima (ou chegar e manter-se), pois isso indicaria maior convicção do mercado e reduziria o risco de entradas precipitadas. Caso contrário, qualquer movimento de alta pode se mostrar apenas um repique técnico sem força real, o que reforça ainda mais a cautela até que haja uma sinalização mais clara de alinhamento entre preço e indicador.

PANORAMA BITCOIN 19/01 - BTC DESPENCA 4%Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 12/01 - Chove e não molhaTrago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 09/01 - ROMPIMENTO E TESTETrago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 07/1 - VAI FECHAR O GAP?Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

TOTAL (1S) - Estudo InstitucionalO que estamos vivendo com o Bitcoin neste exato momento é um turning point institucional de magnitude histórica e, mais importante, irreversível.

Nos últimos 10–15 dias, os maiores asset allocators dos Estados Unidos de uma vez por todas e passaram a recomendar oficialmente exposição alocada em Bitcoin para seus clientes privados e institucionais:

• BlackRock → guidance de 1–2%

• Fidelity → guidance de 2–5% (a mais agressiva até o momento)

• Morgan Stanley → guidance de 2–4%

• Bank of America → guidance de 1–4% em portfólios multi-asset

• Vanguard → após anos de bloqueio, liberou compra de spot Bitcoin ETFs em suas plataformas

Isso não é mais “tolerância”. Isso é recomendação ativa de overweight estratégico.

Traduzindo em números reais de fluxo potencial:

• Bank of America sozinho gere ~US$ 2,1 trilhões em wealth management.

• Apenas 1% médio dessa base = ~US$ 21 bilhões de demanda nova.

2–3% médio (guidance consolidado do setor) = US$ 42–63 bilhões só desse player.

• Some BlackRock (~US$ 3,5T em private wealth + advisory), Fidelity (~US$ 4,5T), Morgan Stanley (~US$ 1,4T) e o efeito cascata começa a ficar na casa de centenas de bilhões em 12–36 meses.

Esse dinheiro estava literalmente trancado por política interna de compliance há uma década. O portão foi aberto. Não tem volta.

Do ponto de vista técnico e de fluxo institucional:

• O preço está consolidando acima da VWAP anual e da EMA-200 semanal pela primeira vez na história com volume institucional crescente (Coinbase Premium positivo sustentado + CME open interest all-time high).

• Basis trade (cash & carry) em níveis extremos → hedge funds e prop desks estão long spot + short futuros perpétuos, travando yield de 10–20% a.a. com risco quase zero. Isso reduz oferta disponível no spot e cria um chão de aço.

• ETF flow diário médio nas últimas 4 semanas: +US$ 1,2–1,8 bi (níveis de março/abril 2024, mas com preço 70% mais alto → mesma quantidade de BTC comprada está custando 70% mais dólares).

Macro overlay:

A curva de probabilidade de corte de 25 bps em janeiro caiu de 95–98% para ~89% em poucos dias. O mercado está reprecificando o “pivot dovish eterno”. Isso normalmente seria bearish para risco… mas o Bitcoin está subindo junto com o dólar e os yields porque o driver dominante agora não é mais liquidez global barata, é realocação estrutural de portfólio 60/40 para 58/40/2 (ou 55/40/5 nos modelos mais agressivos).

Resumo da análise (leitura fria institucional):

Os portfólios de referência globais estão sendo forçados a carregar Bitcoin como linha separada de ativo. Quem não tiver exposição mínima vai apresentar tracking error positivo persistente contra os benchmarks que já estão incluindo BTC (ex.: family offices, endowments, fundos soberanos).

Isso transforma “não ter Bitcoin” de uma posição “conservadora” para uma posição de risco ativo de carreira para o gestor.

Quem está posicionado desde 2020–2023 já viveu 12+ “Black Fridays” por ano e sabe que volatilidade é o preço da assimetria.

Agora a volatilidade continua existindo, mas o fluxo mudou de lado: o downside está sendo absorvido por mãos institucionais que compram toda oferta em escala.

O muro caiu.

O risco real não é mais estar dentro.

É continuar fora enquanto os trilhões entram.

CRYPTOCAP:TOTAL CRYPTO:BTCUSD #Institucional #BTC

PANORAMA BITCOIN 29/11 - PONTOS DE ATENÇÃO!Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 18/11 - GAP FECHADO!Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

bitcoin fazendo um bump and run no diário?Padrão que precede uma volta em v seguido de uma disparada no preço...

PANORAMA BITCOIN 15/11 - ENFIM A ZONA DE COMPRA!Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

ANÁLISE DE SOLANA 12/11 - VOU AGUARDAR ESSES 2 PONTOSTrago aqui mais um panorama de SOLANA. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 12/11 - Vai superar a faixa de gaza?Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

ANALISE DE SOLANA 06/11 - SOLANA TEM QUE REAGIR AQUI!Trago aqui mais um panorama de SOLANA. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 06/11 - Vamos ver um pullback?Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

OPORTUNIDADE OU PANICO NO BTC?OPORTUNIDADE

BTC forma uma correção mais aguda buscando seu último ponto de correção da estrutura sendo a média de 50 períodos, a mesma que foi responsável pelas últimas altas. Porém, não seria só ela, mas se observarmos, também temos o 3º toque na LTA em confluência com 38.2% e de quebra a POC do volume profile.

PÂNICO?

Essa mesma média móvel tem como função ser o último ponto de correção de uma tendência, quando preço rompe essa média, ele tende a inverter o movimento. Mas calma, isso não significa o fim do BTC e sim que o preço pode entrar em um ciclo de baixa e buscar uma referência mais macro do movimento podendo buscar até mesmo os 60K como podemos observar pelo gráfico mensal onde temos por exemplo a região de 50% onde há troca de polaridade com o topo rompido e uma possível confluência com a MMA50 mensal.

#BTC/USDT (D1) - FundamentalUpdate de Análise Profissional

Olhando para os gráficos, novembro tem sido um dos meses mais fortes do Bitcoin em quase todos os ciclos.

Mesmo após grandes pullbacks e shakeouts, como o que acabamos de ter, novembro frequentemente inverte o sentimento rapidamente.

É quando a pressão de baixa diminui e os primeiros sinais bullish começam a aparecer. Podemos iniciar uma alta em direção aos US$ 130.000.

Se o #BTC conseguir manter o suporte atual e o volume retornar, este mês pode novamente ser o ponto onde a maré vira.

A história não se repete perfeitamente, mas tende a respeitar frequentemente.

⚠️ Não é conselho financeiro. Apenas minha própria análise e visão.

BINANCE:BTCUSDT #Bitcoin

PANORAMA BITCOIN 08/10 - NOVO TOPO HISTÓRICO E ALÉMTrago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

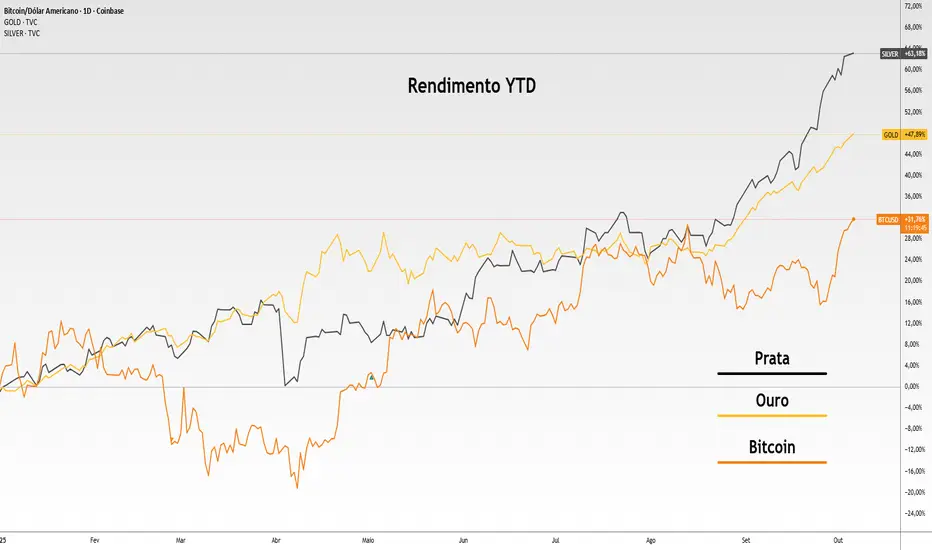

Entendendo o debasement tradeÉ um momento histórico para vários ativos financeiros, e a peculiaridade que salta aos olhos é o mercado de risco ganhando força junto com o mercado de segurança. Isso só é possível por conta de uma fórmula complexa de decisões políticas e de eventos exógenos tecnológicos. Lhes apresendo o debasement trade.

O “debasement trade” é a aposta de que governos com dívida alta e pouca vontade política de ajustá-la vão, na prática, diluí-la ao longo do tempo via inflação acima do juro real, monetização indireta e outros mecanismos de repressão financeira. Não é sobre colapso instantâneo da moeda, é sobre perda contínua de poder de compra e transferência silenciosa de riqueza do credor para o devedor soberano.

O motor macro é simples: déficits crônicos, trajetória de dívida/PIB ruim e bancos centrais pressionados por considerações fiscais. Quando a política fiscal e a monetária operam fora da “região de estabilidade”, o sistema parece estável… até que percebe-se que não está.

Em ambientes assim, real yields tendem a ser comprimidos, a confiança no fiat desgasta nas margens e o investidor busca “ativos de diluição”, por exemplo, ouro, bitcoin e, em menor grau, commodities amplas e ativos reais.

Acima o gráfico do Bitcoin, Ouro e Prata na mesma escala % de valorização anual (01/01/2025 até o presente dia).

Por que isso está no radar agora?

A tese saiu do nicho e virou fluxo. Em 2024–2025, casas como o JPMorgan descreveram explicitamente a alta de ouro e bitcoin como “debasement trade”, ancorada em déficits elevados, incerteza geopolítica e diversificação longe do dólar. Agora a narrativa acelerou com shutdown parcial nos EUA e dólar mais fraco, enquanto ouro renovou máximas históricas e o bitcoin voltou a disparar.

Esse é em essência um trade de hedge, ele só falha se a combinação fiscal-monetária voltar para dentro da zona de estabilidade: consolidação fiscal crível, taxas de juro reais persistentemente positivas e fortalecimento institucional do BC. Falha também em choques de aversão a risco que fortalecem o dólar, ironicamente.

Para finalizar, uma linda correlação entre ouro e Bitcoin desde 2024.

PANORAMA BITCOIN 23/09 - CANAL DE BAIXATrago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 18/09 - Zona chave acionada em 3..2...1Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!

PANORAMA BITCOIN 9/9 - PADRÃO DE REVERSÃO Trago aqui mais um panorama do Bitcoin. Qual é o viés do curto prazo? Veja minha análise, comente e compartilhe!