Mercados Sobem com Alívio nos Receios de Crédito

Esta manhã, os futuros do S&P 500 estão a negociar a 6.697 pontos, prolongando a recuperação observada no final da semana passada. Os receios relacionados com as empresas de crédito regionais nos EUA, que pressionaram fortemente os mercados nos últimos dias, parecem ter diminuído, com vários analistas a defender que a reação dos investidores foi desproporcionada face à realidade dos riscos. O sentimento geral é o de que os problemas de crédito registados em alguns bancos regionais norte-americanos não representam, por agora, um risco sistémico, o que tem permitido uma recuperação gradual do setor financeiro. Em paralelo, há uma crescente perceção de que as tensões comerciais entre os Estados Unidos e a China poderão estar a estabilizar, após uma semana marcada por retórica agressiva e escalada de tarifas. A ausência de novos desenvolvimentos negativos durante o fim de semana foi interpretada como um sinal de estabilização, reforçando o apetite pelo risco nos mercados globais.

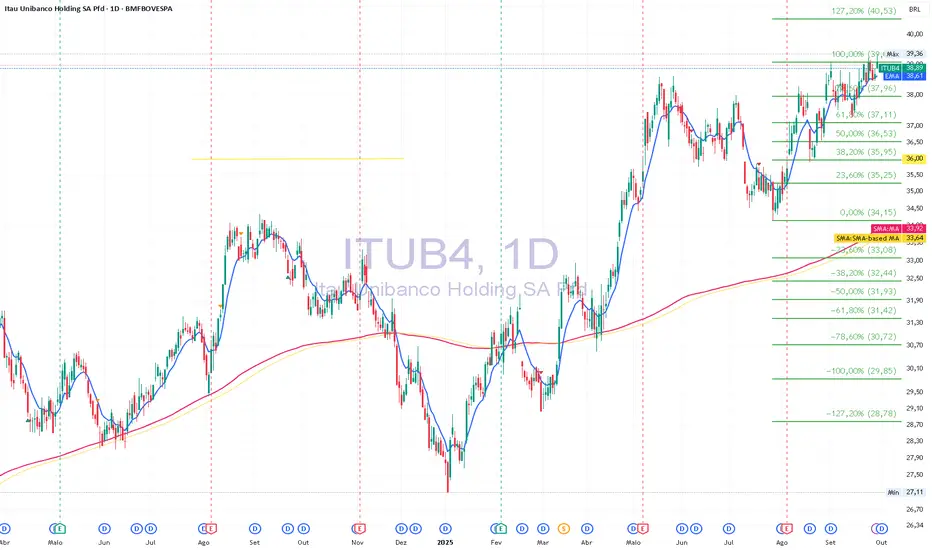

Henrique Valente – ActivTrades

Credito

"ITAÚ -ITUB4 está bem precificado, mas o Crédito pode complicar"📊 Resultados Financeiros

Lucro recorrente gerencial: R$ 11,5 bilhões (↑3,4% vs. 1T25; ↑14,3% vs. 2T24)

Margem financeira com clientes: R$ 30,3 bilhões (↑3,1% vs. 1T25; ↑15,4% vs. 2T24)

Retorno sobre patrimônio (ROE): 23,3% consolidado; 24,4% no Brasil

Índice de inadimplência >90 dias (NPL): 1,9% consolidado; estável em relação ao trimestre anterior

💳 Carteira de Crédito

Total da carteira: R$ 1,389 trilhão (↑0,4% vs. 1T25; ↑7,3% vs. 2T24)

Segmentos com maior crescimento:

Crédito imobiliário: ↑17,2% vs. 2T24

Micro, pequenas e médias empresas: ↑13,1%

Grandes empresas: ↑6,4%

Cartão de crédito financiado: crescimento de 6,1% no ano

📈 Receita de Serviços e Seguros

Receita de serviços: R$ 11,3 bilhões (↑1,0% vs. 1T25)

Resultado de seguros, previdência e capitalização: R$ 2,8 bilhões (↑8,8% vs. 1T25; ↑17,3% vs. 2T24)

Captação líquida em fundos: R$ 47,5 bilhões no trimestre

🧠 Iniciativas Digitais e Inovação

SuperApp Itaú:

+25% no uso por cliente

19 lançamentos de produtos em 18 meses

Migração para plataforma fullbank:

10,1 milhões de clientes migrados

99,3% de conversão

NPS acima de 80 pontos

📌 Guidance (Projeções para 2025)

Carteira de crédito: crescimento entre 4,5% e 8,5%

Margem financeira com clientes: crescimento entre 11,0% e 14,0%

Receita de serviços e seguros: crescimento entre 4,0% e 7,0%

Custo do crédito: entre R$ 34,5 bi e R$ 38,5 bi

Bradesco da Transformação em 2024 ao Cenário Atual em 2025Relatório Bradesco: Da Transformação em 2024 ao Cenário Atual do 2T25

O Bradesco tem sido o foco de uma intensa narrativa de reestruturação e recuperação desde 2024, buscando reverter quedas de rentabilidade e reconquistar a confiança do mercado. O período compreendido entre 2024 e o 2T25 evidencia que essa trajetória é um processo em execução, demonstrado por melhorias consistentes nos principais indicadores financeiros.

1. Contexto Histórico: O Ano de Transição e Transformação (2024)

O ano de 2024 foi marcado como um período de transição e transformação para o Bradesco, com o início da execução de um novo plano estratégico focado em acelerar e aprofundar as mudanças no banco. A operação começou a ganhar tração, com tendências positivas se consolidando trimestre a trimestre.

• Desempenho Financeiro Gradual:

◦ O Lucro Líquido Recorrente demonstrou uma ascensão consistente. No 1T24, o banco reportou R$ 4,2 bilhões de lucro líquido recorrente, com um Retorno sobre o Patrimônio Líquido Médio (ROAE) de 10,2%, sinalizando uma inflexão na carteira de crédito e o início do plano estratégico.

◦ No 2T24, o lucro subiu para R$ 4,7 bilhões e o ROAE para 11,4%, superando as expectativas do mercado e reforçando a visão de recuperação "passo a passo".

◦ A tendência de alta continuou no 3T24, com lucro de R$ 5,2 bilhões e ROAE de 12,9%.

◦ Fechando o ano no 4T24, o lucro líquido recorrente alcançou R$ 5,4 bilhões, com ROAE de 12,7%, totalizando R$ 19,6 bilhões de lucro em 2024, um aumento de 20% em relação ao ano anterior.

• Qualidade da Carteira de Crédito:

◦ A partir do 1T24, o Bradesco reportou uma inflexão na qualidade de sua carteira de crédito, que havia contraído em 2023. A carteira retomou o crescimento em todos os segmentos, com foco em seletividade e linhas de crédito mais seguras, incluindo aquelas com garantia.

◦ A expansão foi notável em Pessoas Físicas (PF) e Pequenas e Médias Empresas (PMEs), com as "safras" mais recentes de crédito apresentando qualidade superior aos níveis pré-pandemia. Houve crescimento significativo em linhas como rural, imobiliário, crédito pessoal e veículos, além de cartões de alta renda.

◦ A inadimplência acima de 90 dias registrou quedas consistentes, com 0,2 p.p. de redução no 4T24 em relação ao 3T24 e 1,1 p.p. em 12 meses, em todos os segmentos. As despesas com Provisão para Devedores Duvidosos (PDD) também caíram significativamente nos trimestres subsequentes ao 1T24.

• Receitas e Despesas: As receitas totais cresceram, impulsionadas pela margem financeira total, receitas de serviços e desempenho das operações de seguros. As despesas operacionais permaneceram sob controle, apesar dos investimentos estratégicos em tecnologia e no segmento de alta renda.

• Iniciativas Estratégicas em 2024:

◦ Plano de Transformação e Digitalização: O banco estabeleceu um escritório de transformação com equipes dedicadas. Houve investimentos em canais digitais, revitalização do aplicativo, e início do uso intensivo de Inteligência Artificial (IA) para aprimorar a experiência do cliente.

◦ Ajuste do Footprint: O Bradesco continuou o ajuste de sua rede física, fechando agências tradicionais e ativando canais digitais e correspondentes bancários.

◦ Compromisso com Sustentabilidade (ESG): A meta de direcionar R$ 250 bilhões para atividades socioambientais até 2025 foi atingida antecipadamente no 1S24 e expandida para R$ 320 bilhões até o final de 2024. O banco também aderiu ao Net Zero Banking Alliance, comprometendo-se com a descarbonização de portfólios.

◦ Aquisições e Parcerias: Em 2024, o Bradesco concluiu o fechamento de capital da Cielo e a aquisição de participação no Grupo Santa, além de adquirir 50% do Banco John Deere.

2. Momento Atual: Segundo Trimestre de 2025 (2T25)

No 2T25, o Bradesco consolidou sua trajetória de recuperação gradual e sólida, demonstrando resiliência e foco contínuo em sua transformação estratégica.

• Desempenho Financeiro Robusto:

◦ O Lucro Líquido Recorrente atingiu R$ 6,1 bilhões, representando um aumento significativo de 28,6% em relação ao mesmo período do ano anterior, e um ROAE de 14,6%. Este resultado demonstra uma continuidade da melhora tanto trimestral quanto anual.

◦ A Margem Financeira Total alcançou R$ 18,0 bilhões, impulsionada por um forte crescimento da margem com clientes. As receitas totais cresceram 15,1% a/a, confirmando que o desempenho das receitas é o principal driver da rentabilidade em 2025.

◦ O segmento de seguros apresentou um desempenho robusto, com provisões técnicas totalizando R$ 425,1 bilhões, um aumento de 11,2% em 12 meses.

◦ A qualidade da carteira de crédito manteve-se sob controle, com a inadimplência acima de 90 dias estável em 4,1% no 2T25, o mesmo indicador de março de 2025.

◦ O Capital Nível 1 ficou robusto em 13,0% e o índice de capital principal em 11,1%, dentro dos limites regulatórios e gerenciais.

• Avanços Estratégicos Acelerados:

◦ Transformação Digital e IA: A estratégia "AI First" é protagonista, com investimentos contínuos em Inteligência Artificial Generativa (GenAI), como a "Bia Generativa" e o "Pix Automático", para aprimorar a experiência do cliente. A internalização de mais de 1.800 pessoas em tecnologia e o crescimento de 33% no quadro de desenvolvedores desde o início de 2024 são destaques. Houve redução de 33% no lead time das entregas de TI e um aumento de 84% nas horas de desenvolvimento para o negócio no 1S25 vs 1S24.

◦ Segmento de Alta Renda (Bradesco Principal): O novo segmento, lançado em novembro de 2024, expandiu-se com mais 7 escritórios em julho de 2025 (totalizando 7, incluindo São Paulo, Campinas, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), com expectativa de alcançar 500 mil clientes em 2025.

◦ Foco em PMEs: Uso intensivo de GenAI, mais serviços via Cielo (como antecipação de recebíveis), e um novo App Empresas & Negócios com aumento de usuários.

◦ Ajuste do Footprint: O ajuste do footprint foi acelerado, com uma redução de 1.536 pontos de atendimento em comparação a junho de 2024.

◦ Sustentabilidade (ESG): O Bradesco alcançou 95,5% de sua meta ampliada de direcionar R$ 350 bilhões para setores e atividades com benefícios socioambientais até o final de 2025, reforçando seu compromisso com o financiamento de negócios sustentáveis.

• Cenário Macroeconômico e Desafios:

◦ A economia brasileira manteve-se aquecida, mas com sinais de acomodação, reflexo da elevação da taxa Selic. O PIB deve crescer 2,1% em 2025.

◦ A taxa Selic foi elevada para 15% pelo Banco Central, que, apesar de esperar cortes até o final do ano, mantém uma política monetária significativamente contracionista.

◦ Embora a gestão do banco demonstre otimismo sobre a estabilidade ou leve queda da inadimplência em 2025, analistas de mercado mantêm cautela, projetando um possível aumento no segundo semestre devido aos juros elevados e ao comprometimento de renda das famílias. As despesas operacionais continuam impactadas pelos investimentos estratégicos.

◦ O cenário internacional também apresenta incertezas, como a política tarifária norte-americana e tensões geopolíticas.

Em síntese, o Bradesco segue com confiança, passo a passo, em sua jornada de reestruturação iniciada em 2024, buscando uma rentabilidade sustentável e aprimorando a experiência de seus clientes através de uma forte agenda de transformação digital e ESG

Balanço do Santander: Cautela com Provisões Pesa no Lucro Balanço do Santander: Cautela com Provisões Pesa no Lucro Trimestral, mas Melhora na Eficiência e Inadimplência se Destacam.

Análise Completa: Santander (SANB11) Divulga Resultados do 2º Trimestre de 2025 em Meio a Cenário Desafiador

São Paulo, 30 de julho de 2025 – O Santander Brasil (SANB11) abriu a temporada de balanços dos grandes bancos com a divulgação de seus resultados do segundo trimestre de 2025. Em um ambiente macroeconômico marcado por juros elevados e maior seletividade no crédito, o banco apresentou números que, embora demonstrem uma desaceleração em relação ao trimestre anterior, superam o desempenho do mesmo período de 2024 e reforçam a resiliência de sua estratégia.

Com o mercado atento, a ação da companhia (unit SANB11) fechou o pregão de ontem, 29 de julho, cotada a R$ 26,37.

Desempenho do 2º Trimestre de 2025: Lucratividade e Cautela

O banco reportou um lucro líquido gerencial de R$ 3,7 bilhões, representando uma queda de 5,2% em comparação com o primeiro trimestre de 2025, mas um avanço significativo de 9,8% em relação ao segundo trimestre de 2024. A rentabilidade sobre o patrimônio líquido (ROAE) ajustado atingiu 16,4%, uma retração de 1,1 ponto percentual na comparação trimestral, porém uma melhora de 0,8 ponto percentual na base anual.

Este resultado reflete uma postura mais cautelosa do banco, evidenciada pelo aumento da Provisão para Devedores Duvidosos (PDD), que cresceu tanto na comparação trimestral quanto na anual. Essa movimentação indica uma preparação para um cenário de maior risco de crédito, ainda que o índice de inadimplência acima de 90 dias tenha apresentado uma melhora, caindo para 3,1%.

A margem financeira com clientes foi um dos destaques positivos, com um crescimento de 11,3% em doze meses, impulsionada pela boa gestão de preços e volumes. As receitas de comissões e prestação de serviços também mostraram solidez, alcançando R$ 5,2 bilhões.

Evolução dos Principais Indicadores nos Últimos Trimestres

Para contextualizar o desempenho atual, é fundamental observar a trajetória dos principais indicadores do Santander ao longo dos últimos trimestres:

Indicador 3T24 4T24 1T25 2T25

Lucro Líquido (R$ bi) 3,7 3,9 3,9 3,7

ROE Gerencial 17,0% 17,2% 17,4% 16,4%

Carteira de Crédito (R$ bi) 663,5 682,7 682,3 675,5

Inadimplência (>90 dias) 3,2% 3,2% 3,3% 3,1%

Índice de Eficiência 38,9% 37,4% 37,2% 36,8%

P/L (Preço/Lucro) ~8,0 ~7,4 ~7,07 ~7,05

A tabela evidencia que, após uma recuperação robusta na virada do ano, o segundo trimestre de 2025 representou uma acomodação nos lucros e na rentabilidade. Por outro lado, o banco atingiu seu melhor índice de eficiência (36,8%) dos últimos três anos, sinalizando um controle de custos eficaz e os frutos da sua transformação digital.

Análise de Múltiplos: P/L em Nível Atrativo

Com o fechamento da ação em R$ 26,37 e o lucro acumulado nos últimos doze meses, o múltiplo Preço/Lucro (P/L) do Santander situa-se em aproximadamente 7,05 vezes. Este patamar é inferior ao observado nos trimestres anteriores, indicando que a ação está sendo negociada a um preço mais descontado em relação aos seus lucros. Para investidores de valor, um P/L mais baixo pode sinalizar um ponto de entrada interessante, considerando a solidez e a posição de mercado do banco.

Em suma, o resultado do Santander no segundo trimestre de 2025, embora sem grandes surpresas, confirma a capacidade do banco de navegar em um cenário adverso, mantendo a lucratividade e a solidez de seu balanço. A gestão prudente do risco de crédito e o foco contínuo em eficiência operacional são os pilares que sustentam a estratégia e devem continuar a guiar o desempenho da instituição nos próximos trimestres.

Bradesco cumpriu o setup de forma discreta e agora aguardaBBDC4 12,84 -1.38%

Alvo do pivô de alta atingido, realização de lucro sendo feita na MM 200.

Agora para frente, é ver se a MM 200 será suporte para realização e qual desenho gráfico irá desenvolver para cima e para baixo.

Ainda não temos sinais de realização finalizada ou de sequência, resumindo, temos que aguardar!!!

"Banco do Brasil momento de ressalvas mas pode buscar o 27,30""Banco do Brasil momento de ressalvas mas pode buscar o 27,30"- O momento é de ressalvas porque o banco manifestou a intenção de se aventurar em créditos mais arriscados. Se a curva da inadimplência estiver ainda em tendencia de baixa esta atitude pode não impactar os números do banco.

as o momento de curto prazo ainda é de buscar a região de 27,30.

"Itaú e ai para onde vai o ativo , qual será a Narrativa?Itaú (ITUB4) lucra R$ 10,1 bilhões no segundo trimestre, alta anual de 15,2%

O Itaú (ITUB4) reportou lucro recorrente gerencial de R$ 10,1 bilhões referente ao segundo trimestre de 2024. A cifra é 15,2% maior que a registrada um ano antes. O resultado ficou praticamente em linha com o esperado. O consenso LSEG apontava para lucro líquido de R$ 10 bilhões.

O retorno sobre patrimônio líquido (ROE, na sigla em inglês) anualizado do maior banco privado brasileiro foi de 22,4%, com crescimento de 1,5 ponto percentual em relação ao mesmo período de 2023.

A carteira de crédito total ajustada da instituição financeira bateu R$ 1,254 trilhão, com crescimento anual de 8,9%.

A margem financeira gerencial foi de R$ 27,665 bilhões, com alta de 6,4% ante o mesmo período de 2023.

A margem com clientes do banco foi de R$ 26,3 bilhões, com crescimento anual de 5,4%. Já a margem com o mercado, de R$ 1,4 bilhão, com expansão de 31%.

O índice de inadimplência total do banco, para empréstimos com mais de 90 dias de atraso, sofreu um recuo de 0,3 ponto percentual, na mesma base de comparação, para 2,7%. As despesas de provisão para créditos de liquidação duvidosa (PDD), por sua vez, recuaram 3,3%, para R$ 9,3 bilhões.

“O cenário positivo na qualidade de crédito, em função das safras recentes, e a consequente melhora nos índices de inadimplência justificam a redução da despesa de provisão para créditos de liquidação duvidosa na comparação anual”, diz o comunicado do banco.

O Itaú informou ainda que seu custo de crédito no segundo trimestre totalizou R$ 8,8 bilhões, com queda de 6,7% em bases anuais.

A receita de seguros e serviços do Itaú cresceu 10,4% no mesmo intervalo de tempo, para R$ 11,33 bilhões.

As despesas não decorrentes de juros totalizaram R$ 15,07 bilhões no período, com alta anual de 5,6%.

"#BRADESCO-#BBDC4-MOMENTO DE NOVA PRECIFICAÇÃO""#BRADESCO-#BBDC4-MOMENTO DE NOVA PRECIFICAÇÃO"- O ativo vive a ressaca da divulgação de resultados do quarto trimestre de 2023.

O potencial de queda é de chegar em 12,03 região. O momento vira quando vencer a região de 14,28, abaixo disto continua lateral.

Caso perca a região de 13,40 ainda temos a região de 12,56.

Lembrando que hoje nos Estados Unidos a ADR sobre em torno de 1,00% que se repetido também amanhã pode promover na quarta-feira uma abertura mais positiva.