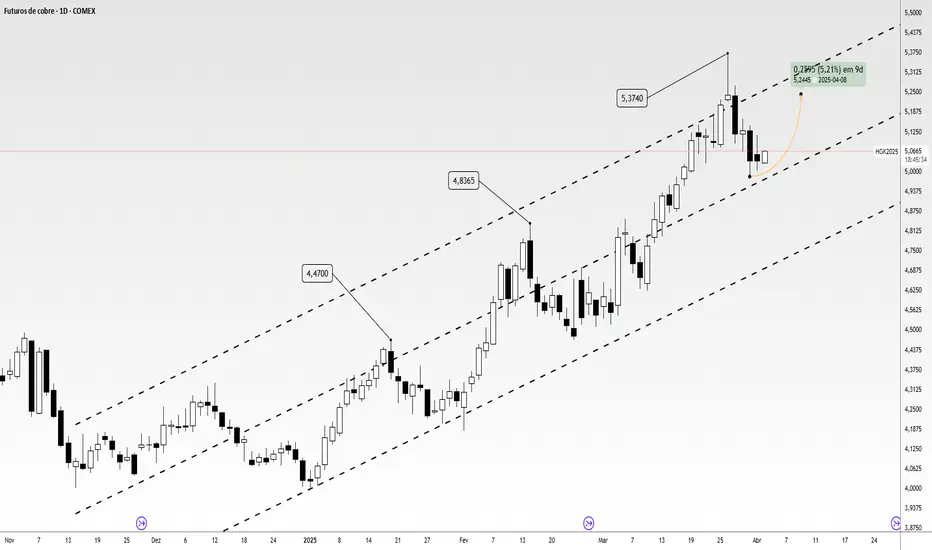

COBRE (COPPER) em zona chave: Alvo em US$ 7,63 à vista!O preço do cobre vem de um longo período de consolidação após as máximas históricas de 2021. Atualmente, o ativo trabalha em uma região chave de suporte próximo a US$ 4,56, mostrando rejeição de queda.

O cenário projetado indica um possível movimento de alta com alvo inicial em US$ 5,55 e extensão até a região de US$ 7,63, representando um potencial de valorização de aproximadamente +77% a partir do nível atual.

Por outro lado, a perda do suporte em US$ 4,56 pode levar o preço a retestar a zona de US$ 3,31 e até US$ 3,06, configurando risco de queda.

Resumo técnico:

Suporte principal: US$ 4,56

Resistências: US$ 5,55 e US$ 7,63

Possibilidade de grande assimetria risco/retorno no médio e longo prazo.

Cobre

Perspectivas Estratégicas: WEG S.A de olho no 3T2025Relatório de Análise e Perspectivas Estratégicas: WEG S.A. (WEGE3) – Uma Avaliação Exaustiva do Desempenho Financeiro e Posicionamento de Mercado (1T24 a 2T25)

1. Resumo Executivo

O presente relatório oferece uma análise aprofundada da performance da WEG S.A. (WEGE3) ao longo de seis trimestres, do 1T24 ao 2T25, com base nos resultados e comunicados oficiais da companhia, bem como em análises de mercado. O período revela uma trajetória robusta de crescimento, contudo, marcada por uma distinção clara entre duas fases distintas. A primeira, de 1T24 a 4T24, foi caracterizada por uma expansão notável de receita e lucro, impulsionada por uma forte demanda global nos negócios de ciclo longo e pela consolidação de aquisições estratégicas. A segunda fase, abrangendo 1T25 e 2T25, sinaliza uma transição para um patamar de crescimento mais estabilizado e uma compressão perceptível das margens operacionais.

A análise detalhada aponta para uma confluência de fatores que explicam essa dinâmica recente, incluindo um mix de produtos temporariamente menos favorável, o aumento de despesas operacionais decorrentes da integração de novas aquisições e a pressão de custos de matérias-primas essenciais. Além disso, o cenário de incertezas geopolíticas, especialmente a ameaça de novas tarifas de importação nos Estados Unidos, introduz um fator de risco que merece atenção. Apesar desses desafios, a WEG demonstra resiliência por meio de sua sólida saúde financeira, evidenciada por um balanço patrimonial em forte expansão e uma gestão de capital disciplinada, que reinveste o caixa gerado nas operações para sustentar o crescimento de longo prazo, ao mesmo tempo que remunera consistentemente seus acionistas. A capacidade da empresa de mitigar os riscos e otimizar a eficiência de suas novas operações será crucial para determinar sua trajetória futura e justificar seu elevado valuation de mercado.

2. Análise da Demonstração de Resultado do Exercício (DRE): Dinâmica de Crescimento e Rentabilidade

A performance financeira da WEG no período de 1T24 a 2T25 pode ser melhor compreendida por meio de uma análise detalhada de seus principais indicadores de rentabilidade, que mostram uma evolução com nuances significativas. A companhia demonstrou a capacidade de crescer sua receita de maneira consistente, embora os trimestres mais recentes revelem desafios na manutenção da rentabilidade.

2.1. Evolução da Receita Operacional Líquida (ROL)

A ROL da WEG apresentou um forte crescimento sequencial, iniciando em R$ 8,033 bilhões no 1T24 e atingindo um pico de R$ 10,822 bilhões no 4T24. O ano de 2025 marcou uma estabilização da receita na casa dos R$ 10 bilhões, com a ROL do 1T25 em R$ 10,078 bilhões e do 2T25 em R$ 10,207 bilhões. Essa estabilização, após o pico do quarto trimestre, não deve ser interpretada como uma desaceleração, mas sim como o estabelecimento de um novo e superior patamar de faturamento. Em uma perspectiva anual, a receita do 2T25 foi 10,1% superior à do 2T24, e o crescimento em relação ao 1T24 foi de 25,5%.

O crescimento da receita foi impulsionado por um desempenho notável no mercado externo, com as vendas crescendo 17,3% no 2T25 em comparação com o mesmo período do ano anterior, refletindo o bom momento das operações em dólar. O mercado interno, por outro lado, demonstrou uma performance mais contida, com crescimento de apenas 1% no 2T25, afetado por uma demanda mais lenta em segmentos como o de geração eólica e um ambiente mais cauteloso para investimentos industriais. A capacidade da WEG de compensar a fraqueza em seu mercado doméstico com a solidez de suas operações internacionais e a variação cambial favorável sublinha sua flexibilidade e o sucesso de sua estratégia de diversificação geográfica.

2.2. Rentabilidade e a Compressão de Margens

Enquanto o crescimento da receita permaneceu uma constante, a rentabilidade da empresa, medida pelas margens, entrou em uma fase de leve compressão. A Margem Bruta manteve-se em um patamar saudável, oscilando entre 32,9% e 34,5% ao longo do período , o que demonstra a capacidade da empresa de manter o controle sobre o custo de seus produtos vendidos. No entanto, a Margem EBITDA, um indicador-chave de eficiência operacional, recuou de um pico de 22,9% no 2T24 para 22,1% no 2T25, ficando abaixo das expectativas do mercado para o trimestre.

Essa compressão de margens é resultado de uma combinação de fatores operacionais e estratégicos. Primeiramente, houve uma alteração no mix de produtos vendidos, com uma concentração de receitas em segmentos de margem inferior, como a geração solar, o que contribuiu para uma "pequena acomodação" na margem bruta, especialmente no 1T25. Em segundo lugar, o aumento das despesas de Vendas, Gerais e Administrativas (VG&A) foi um fator significativo. Essas despesas consolidadas cresceram 20,2% no 2T25 em relação ao mesmo período do ano anterior , impulsionadas pela consolidação dos negócios recém-adquiridos da Marathon, Rotor e Cemp. A administração da WEG reconheceu que essas novas operações ainda não alcançaram o mesmo nível de eficiência das demais unidades da companhia, o que adicionou um fardo sobre as despesas e, consequentemente, sobre as margens. Por fim, o aumento nos custos de matérias-primas, com destaque para o cobre, também adicionou pressão sobre a estrutura de custos da empresa, dificultando a expansão das margens mesmo com o aumento da receita.

A reação do mercado à divulgação dos resultados do 2T25, com uma queda de 7,16% das ações no pregão de 23 de julho, reflete a sensibilidade dos investidores a essa mudança na dinâmica de margens. O mercado, que tradicionalmente precifica a WEG com múltiplos elevados, estava atento para ver se a empresa conseguiria continuar a expandir sua rentabilidade. A compressão, mesmo que leve em termos absolutos, foi percebida como um sinal de que a narrativa de crescimento com expansão de margens pode estar em transição para um patamar de margens mais estáveis, embora ligeiramente menores.

3. Análise da Estrutura de Capital e da Saúde Financeira (Balanço Patrimonial)

A solidez financeira da WEG se reflete em seu balanço patrimonial, que cresceu expressivamente no período analisado. A estrutura de capital da companhia permanece robusta, demonstrando sua capacidade de financiar seu crescimento orgânico e inorgânico sem comprometer sua baixa alavancagem.

3.1. Crescimento do Balanço e Alavancagem

Os ativos totais da WEG cresceram de R$ 31,9 bilhões no 1T24 para R$ 39,3 bilhões no 2T25, representando um aumento de 23%. Esse crescimento é um sintoma direto da execução da estratégia de expansão da empresa, com investimentos substanciais em capacidade produtiva (CAPEX) e a consolidação de aquisições recentes. O patrimônio líquido (PL) acompanhou essa expansão de forma consistente, saltando de R$ 18,0 bilhões para R$ 23,1 bilhões no mesmo período, um crescimento de 28%. Esse aumento no PL é uma clara demonstração da forte capacidade da WEG de gerar e reter valor para seus acionistas, reinvestindo seus lucros na própria operação.

Apesar do aumento do balanço, a empresa mantém uma gestão financeira ultraconservadora. A dívida bruta oscilou, mas a posição de caixa robusta da companhia manteve o endividamento líquido em patamares muito confortáveis. Indicadores como a Dívida Líquida/Patrimônio Líquido permaneceram negativos (-0,14), o que denota uma posição de caixa líquido e uma baixíssima alavancagem financeira.

3.2. Retorno sobre o Capital Investido (ROIC): Análise do Declínio Calculado

O Retorno sobre o Capital Investido (ROIC) da WEG, um indicador de eficiência na alocação de capital, atingiu 32,9% no 2T25. Embora este seja um patamar de rentabilidade elevado, representa uma redução de 4,5 pontos percentuais em relação ao 2T24 e 0,3 p.p. em comparação com o 1T25. A administração da empresa explicou que essa diminuição é, paradoxalmente, um reflexo direto do forte crescimento do capital empregado. A base de cálculo do ROIC cresceu significativamente devido aos investimentos em ativos fixos e intangíveis, bem como à aquisição dos negócios da Marathon, Rotor e Cemp.

A queda do ROIC não significa, portanto, uma perda de rentabilidade intrínseca das operações, mas sim que o retorno sobre os novos investimentos ainda não se materializou por completo nos resultados. A gestão proativa de capital da WEG, reinvestindo agressivamente o caixa gerado para fomentar o crescimento futuro, é a causa subjacente a essa dinâmica. É também importante contextualizar que o ROIC do 1T24 foi positivamente impactado por um incentivo fiscal não recorrente. A normalização do indicador nos trimestres subsequentes é esperada e não necessariamente um sinal de alerta, mas sim um ajuste a um cenário de crescimento sustentável.

4. Análise da Geração e Uso do Fluxo de Caixa

A análise do fluxo de caixa da WEG oferece uma visão clara sobre a capacidade da empresa de gerar valor e como esse valor é realocado para sustentar seu modelo de negócios. A companhia demonstra um ciclo virtuoso, em que o caixa gerado pelas operações é reinvestido em ativos para impulsionar o crescimento futuro.

4.1. Fluxo de Caixa das Operações (FCO)

A WEG manteve uma geração de caixa operacional (FCO) consistente e robusta, totalizando R$ 1,97 bilhão no primeiro semestre de 2025. Esse resultado foi sustentado pelo crescimento da receita e pela manutenção de margens operacionais saudáveis, mesmo em um período que exigiu um aumento na necessidade de capital de giro. Essa consistência na geração de caixa operacional é a base da solidez financeira da empresa e a fonte primária de capital para suas iniciativas estratégicas.

4.2. Fluxo de Caixa de Investimentos (FCI)

O Fluxo de Caixa de Investimentos (FCI) da WEG reflete a agressiva estratégia de reinvestimento da companhia. No primeiro semestre de 2025, o FCI foi de R$ 1,32 bilhão , um valor significativo, mas menor do que os R$ 2,63 bilhões do primeiro semestre de 2024, que incluiu aquisições de maior porte. A alocação de capital da empresa no período foi direcionada para iniciativas de crescimento de longo prazo, incluindo:

Aquisições Estratégicas: A aquisição da americana Heresite Protective Coatings por US$ 9,5 milhões, cujos ativos serão consolidados a partir de maio de 2025. Essa aquisição, embora de pequeno porte (com receita de US$ 8,6 milhões e margem EBITDA de 22% em 2024), visa expandir o portfólio de soluções da WEG no promissor mercado de revestimentos industriais da América do Norte.

CAPEX de Expansão: A companhia anunciou um plano de investimento de R$ 160 milhões para a expansão de sua fábrica em Linhares, no Espírito Santo. O projeto, que inclui a verticalização da produção de fios para motores elétricos, busca aumentar o controle sobre a cadeia de suprimentos e otimizar a eficiência operacional. Além disso, a WEG planeja investir cerca de US$ 62 milhões para expandir sua capacidade de produção na China, com a construção de uma nova fábrica de motores de alta tensão.

O elevado FCI evidencia o compromisso da WEG em reinvestir seu capital para impulsionar o crescimento futuro, sendo a causa direta do aumento de seus ativos e o principal fator por trás da aparente "acomodação" de seu ROIC.

4.3. Fluxo de Caixa de Financiamentos (FCF)

O FCF mostrou um consumo de caixa de R$ 2,74 bilhões no primeiro semestre de 2025, impulsionado principalmente pelo pagamento de R$ 1,8 bilhão em dividendos e Juros sobre Capital Próprio (JCP) aos acionistas. Os substanciais pagamentos de proventos, que totalizaram R$ 719,3 milhões em dividendos intermediários e JCP no primeiro semestre de 2025 , reforçam o compromisso da WEG em remunerar seus acionistas, mesmo em um período de forte reinvestimento. Essa dualidade entre o crescimento via CAPEX e a distribuição de proventos é uma marca da gestão de capital da WEG, que mantém sua atratividade para investidores de longo prazo.

5. Estratégias de Mitigação e Análise Competitiva

A WEG opera em um ambiente global complexo, e sua resiliência é testada não apenas por fatores internos, mas também por riscos externos, como as tensões geopolíticas e a dinâmica competitiva.

5.1. O Desafio Geopolítico: A Tarifa dos EUA

O principal risco externo que se materializou no período foi a iminente aplicação de uma tarifa de 50% sobre as importações brasileiras nos Estados Unidos, com entrada em vigor prevista para 1º de agosto. A WEG é particularmente exposta a esse cenário, uma vez que o mercado norte-americano responde por cerca de 25% de sua receita líquida consolidada, com forte presença em segmentos como motores e transformadores de ciclo curto.

Em resposta, a administração da WEG afirmou que espera mitigar a maior parte dos possíveis impactos por meio de sua estratégia de diversificação geográfica. A empresa possui fábricas em mais de uma dúzia de países, incluindo os próprios Estados Unidos e o México, e pode realocar rotas de exportação para evitar o impacto direto da tarifa. Segundo análise de mercado, um terço da fabricação de produtos destinados aos EUA já ocorre em solo americano, outro terço no México e o restante em outras regiões. Essa flexibilidade operacional permite à WEG aumentar a produção em suas unidades fabris no México (onde possui cinco fábricas ) e nos EUA para compensar as perdas nas exportações a partir do Brasil. No entanto, é importante notar que essa realocação não é isenta de custos. Aumentar a produção em plantas com escala menor pode gerar custos mais elevados no curto prazo e reduzir a eficiência operacional. A capacidade da empresa de gerenciar esse trade-off será um ponto crucial a ser monitorado.

5.2. Análise de Competitividade e Benchmarking

A WEG compete diretamente com gigantes globais como Siemens, ABB e GE Vernova em diversos segmentos de máquinas e equipamentos elétricos. A análise dos resultados de seus concorrentes reforça a tese de que a demanda global por produtos relacionados à transição energética e à infraestrutura de Geração, Transmissão e Distribuição (GTD) permanece robusta.

A ABB, por exemplo, reportou um volume recorde de pedidos de US$ 9,8 bilhões no 2T25, com a receita crescendo 8% e a margem EBITA operacional melhorando para 19,2%.

A GE Vernova, por sua vez, registrou um aumento de 8% em seus pedidos orgânicos no 1T25.

Esses resultados dos concorrentes validam o cenário de forte demanda de mercado e sugerem que os desafios de margem enfrentados pela WEG no período são, em grande parte, específicos de sua execução. As pressões sobre as margens da WEG estão mais ligadas à integração de aquisições e a um mix de produtos desfavorável do que a uma desaceleração generalizada do setor. Esse contexto competitivo positivo sinaliza que as oportunidades de crescimento permanecem abundantes, e a WEG, com sua estratégia verticalizada e sua flexibilidade de produção, está bem posicionada para explorá-las.

6. Conclusão e Perspectivas Futuras

A WEG S.A. demonstrou uma performance amplamente positiva no período analisado, marcada por uma expansão significativa de receita, lucro e balanço patrimonial. A empresa continua a executar com excelência sua estratégia de crescimento e diversificação, reinvestindo ativamente seu capital para construir capacidade produtiva e expandir seu portfólio via aquisições estratégicas.

Apesar da consistência do crescimento, a análise dos trimestres mais recentes (1T25 e 2T25) introduz uma nova fase. A trajetória de expansão de margens dos períodos anteriores foi substituída por um cenário de estabilização e leve compressão, motivado pela integração das aquisições, pela mudança no mix de produtos e pela pressão de custos. O principal desafio futuro é a capacidade da empresa de gerenciar esses fatores internos e externos.

O mercado, que precifica a WEG com múltiplos elevados, estará atento para ver se a companhia consegue reverter a tendência de compressão das margens. A habilidade da WEG de integrar eficientemente os negócios recém-adquiridos, alcançando as sinergias operacionais e de custos, será crucial para a rentabilidade futura. Da mesma forma, a capacidade de navegar pelo cenário tarifário dos EUA e mitigar os impactos de custos por meio de sua flexibilidade operacional será fundamental para preservar seu desempenho em seu principal mercado externo.

As perspectivas para o futuro continuam favoráveis, com a demanda global por soluções de eletrificação e eficiência energética se mantendo robusta. No entanto, o sucesso da WEG dependerá de sua capacidade de traduzir essa demanda em resultados que justifiquem o prêmio de valuation que os investidores lhe conferem.

7. Análise de Valuation e Recomendações Estratégicas

A WEG S.A. é amplamente reconhecida como uma das empresas mais sólidas do Brasil, com um modelo de negócio global e resiliente. No entanto, sua alta qualidade e histórico de performance consistente se refletem em múltiplos de valuation elevados, como um múltiplo de Preço/Lucro (P/L) de aproximadamente 24,55. Esse valuation, que representa um prêmio em relação a empresas comparáveis, demonstra a expectativa do mercado por um crescimento contínuo e rentabilidade superior.

A recomendação de investimento para a WEG deve considerar essa dicotomia. Casas de análise como a Genial Investimentos e o BTG Pactual mantêm a recomendação de compra , apostando na capacidade de longo prazo da empresa de gerar valor e se beneficiar de seu posicionamento estratégico. Outras, como o Safra, adotam uma visão mais neutra, citando a alta precificação e a possibilidade de frustrações levarem a uma correção nos papéis. A vulnerabilidade da cotação a quaisquer resultados abaixo do esperado, como a reação negativa do 2T25, é um risco considerável.

Para um investidor, a decisão de alocação de capital na WEG exige um monitoramento contínuo e criterioso dos seguintes indicadores:

A evolução das despesas de Vendas, Gerais e Administrativas (VG&A) e a eficácia da integração das aquisições.

A efetividade do plano de mitigação tarifária nos EUA e os impactos nos custos de produção.

A capacidade de gerenciar os custos de matérias-primas e de repassá-los aos preços finais, mantendo a competitividade.

O desempenho da WEG no período analisado reforça sua imagem como uma empresa de alta qualidade. Contudo, o mercado agora exige que a WEG não apenas continue a crescer, mas que também demonstre sua capacidade de traduzir esse crescimento em um novo patamar de margens, justificando a confiança e os múltiplos elevados que lhe são atribuídos.

Estamos observando posicionamento de agentes do mercado já para o 3t2025.

Preços do Cobre Registam Maior Subida Diária Desde 1968

O anúncio de Donald Trump sobre potenciais tarifas de 50% sobre o cobre apanhou o mercado de surpresa e provocou uma reação imediata nos preços. Os contratos futuros de cobre nos EUA dispararam 12% numa só sessão, registando a maior subida diária desde 1968. Este movimento reflete o grau de dependência externa dos Estados Unidos: mais de 50% do cobre refinado consumido no país é importado, com 35 a 40% proveniente da América do Sul.

Apesar de os EUA terem reservas significativas de cobre, a produção interna já se encontra próxima da sua capacidade máxima. Qualquer expansão exigiria, pelo menos, uma década, devido a restrições ambientais, processos de licenciamento demorados e forte oposição local, como tem acontecido ao longo dos anos nos EUA. Tendo em conta a importância do cobre para a economia americana, torna-se difícil justificar o racional por detrás desta medida, mesmo através das lentes de uma política protecionista.

Ainda assim, e tendo em conta o historial de Trump, é possível que o valor de 50% seja apenas um ponto de partida para as negociações, sujeito a revisão nos próximos dias. A incerteza, no entanto, já está a refletir-se nos preços do cobre e nas ações das empresas do setor.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

A alta no cobre é estruturalA alta do cobre parece ser uma tendência estrutural, impulsionada por uma nova fase da economia global — mais verde, elétrica e conectada. Apesar de oscilações de curto prazo serem inevitáveis, a tese de longo prazo permanece de alta.

Recentemente, a expectativa de tarifas nos Estados Unidos criou uma oportunidade de arbitragem entre os mercados americano e londrino. Traders têm aproveitado essa diferença ao enviar grandes volumes de cobre para os EUA, buscando se beneficiar dos preços mais altos por lá. Essa movimentação resultou na redução dos estoques nos armazéns da London Metal Exchange (LME), o que apertou ainda mais a oferta no mercado global, contribuindo para a elevação dos preços na LME.

O gráfico acima ilustra claramente o descolamento entre os preços cotados em Chicago e os cotados em Londres, considerando a medida por tonelada métrica.

As tarifas anunciadas por Trump tendem a sustentar os preços em patamares elevados, especialmente diante de uma oferta mais restrita e da demanda consistente da China — um consumidor voraz de cobre. Mesmo com o ambiente macroeconômico externo mais fraco limitando o potencial de alta dos preços do cobre na China, os fundamentos de curto prazo seguem resilientes, dando suporte a novas elevações.

No campo da demanda, espera-se que o consumo de cobre em 2025 continue demonstrando força, impulsionado pela transição energética acelerada em direção a fontes renováveis. Essa mudança de paradigma tende a aprofundar o desequilíbrio entre oferta e demanda no mercado de cobre.

Já pelo lado da oferta, as perturbações no setor de fundição vêm ganhando relevância e impactando os preços no curto prazo. A indústria chinesa de fundição de cobre, fortemente dependente de concentrados importados, é especialmente sensível a essas oscilações logísticas e regulatórias.

Voltando o olhar para o setor de metais como um todo, o ouro tem se mostrado surpreendentemente resiliente, mantendo uma escalada constante de preços e já consolidando níveis acima de 3.000 dólares por onça-troy.

Ao compararmos com o gráfico do cobre, nota-se uma correlação positiva entre o metal precioso e o metal básico, o que reforça o comportamento de valorização dos metais diante de incertezas geopolíticas e econômicas.

Quando adicionamos a prata à análise, fica ainda mais claro o movimento conjunto entre os três metais.

Porém, a leitura aqui é mais complexa. Se o risco de recessão aumenta com as tarifas, o preço do cobre pode cair por conta de uma demanda industrial menor, enquanto a prata pode subir, atuando como proteção (hedge). Por outro lado, se o mercado interpretar que essas tarifas pressionarão os custos — e, portanto, gerarão inflação — a prata também tende a se valorizar, dada sua função de proteção inflacionária.

Vale lembrar que a prata não está incluída no pacote de tarifas de Trump. Ademais, essas tarifas afetam principalmente o mercado físico de metais; os contratos futuros, por sua vez, podem ter liquidação financeira, o que abre espaço para comportamentos distintos entre os mercados.

Ainda assim, observar a correlação entre os metais é crucial em ciclos de expansão econômica. Cobre e prata geralmente sobem juntos, com a prata atuando também como metal industrial.

O gráfico da Fidelity Investments sobre ciclos econômicos mostra que a China está em fase inicial de expansão, enquanto outras economias estão encolhendo. Esse pode ser o ponto de partida de uma nova retomada no mercado de commodities industriais.

A China voltouTivemos um fim de setembro muito agitado na Ásia após o tão, tão esperado estímulo ao mercado pelo governo. Caso você não saiba, o mundo espera um estímulo à economia chinesa há pelo menos dois anos.

Vamos recapitular

A China é a fábrica do mundo, por consequência, o maior consumidor de matéria-prima e exportador de semiacabados do mundo, um importante player na indústria.

Todavia, após a pandemia em 2021, essa indústria desacelerou fortemente depois de ter se expandido de forma significativa. Particularmente a indústria imobiliária chinesa, a maior consumidora de SGX:FEF2! Ferro e cliente da BMFBOVESPA:VALE3 Vale. Podemos ver abaixo a alta do ferro, que estava abaixo de 80 dólares antes de 2020 e chegou a bater 220 dólares em julho de 2021.

Isso aconteceu pelos estímulos incessantes do governo chinês, que visavam financiar as empreiteiras para construir infraestrutura e, por consequência, gerar um crescimento descomunal no Produto Interno Bruto (PIB) do país. Isso funcionou até o momento em que a dívida atingiu as incorporadoras, que não conseguiam vender os imóveis por falta de moradores. Assim surgiram as famosas cidades fantasmas da China.

Quem não se lembra do famoso caso da Evergrande? $HKEX:3333. Essa foi uma das maiores incorporadoras da China, que teve a falência decretada em 29 de janeiro deste ano, sendo responsável por 40% das casas e prédios construídos no projeto. Um belo retrato de como não funciona criar oferta quando não há demanda, usando artifícios financeiros.

O que aconteceu agora?

Mas isso é passado. No dia 24 de setembro de 2024 começaram os rumores, mas em 27 tivemos um comunicado do Presidente Xi Jinping de que a China estimulará a economia em 2 trilhões de iuanes (284 bilhões de dólares), acompanhado de um corte de 20 bps na taxa de reverse swap de 7 dias e um corte de 50 bps no compulsório dos bancos, o que deve ajudar a China a bater a meta de crescimento de 5% no ano, estimando elevar a produção industrial para 0,4%.

Isso não aconteceu isoladamente, o governo chinês estava esperando uma sinalização mais concreta de reaceleração dos EUA, pois um depende do outro para fabricar e consumir.

O resultado foi um só: festa no parquinho. Todas as bolsas asiáticas subiram forte, com o Hang Seng acumulando uma alta de mais de 20% em menos de 10 dias no momento em que escrevo este texto. Os mercados nos EUA também puxaram positivamente, especialmente as mineradoras e beneficiadoras brasileiras:

É importante ressaltar que o estímulo não vai apenas para a indústria de infraestrutura, mas também para explorar novos horizontes como baterias elétricas, carros elétricos e chips para IA, o que afeta outras commodities metálicas relevantes na indústria.

O que esperar?

É de se esperar que a China volte a crescer fortemente, porém, ainda temos que aguardar o resultado das eleições americanas.

Caso Trump ganhe a eleição, ele aposta em uma política econômica protecionista, onde evitará envolver a China em comércios estratégicos. Isso pode atrapalhar o crescimento do gigante e, com isso, o fluxo de investimentos para a China pode acabar indo para outros lugares, como México, Índia ou Chile. Um pouco pode vir ao Brasil, mas estamos muito atrelados à China. Ao investir em certas empresas no Brasil, indiretamente você investe na China.

Bons negócios.

COPPER "O COBRE QUE VOCÊ DESEJA!"Boa noite traders...

O contrato de cobre no mercado financeiro, mais conhecido como "Copper Cash Contract", é uma das commodities mais negociadas mundialmente devido à sua vasta utilização industrial, especialmente na construção civil, eletrônicos e manufatura. Vamos explorar os principais aspectos desse contrato, cobrindo desde suas especificações técnicas até as estratégias de negociação.

Especificações do Contrato de Cobre

Símbolo e Código: No mercado de futuros, o cobre é frequentemente representado pelo código "HG" na Bolsa de Metais de Londres (LME) e "CU" na Comex (parte da CME Group).

Unidade de Negociação: O contrato de cobre é normalmente cotado em libras (lbs) no Comex e em toneladas métricas (mt) na LME.

Tamanho do Contrato: No Comex, cada contrato representa 25,000 libras de cobre. Na LME, o contrato padrão representa 25 toneladas métricas.

Incremento de Preço (Tick Size): Na Comex, o tick size é $0.0005 por libra, ou seja, cada variação mínima no preço representa $12.50 por contrato.

Meses de Vencimento: Os contratos de cobre geralmente têm vencimentos mensais, permitindo negociações contínuas ao longo do ano.

Importância do Cobre no Mercado

O cobre é um metal industrial chave, considerado um termômetro da economia global devido à sua ampla utilização em setores que refletem o crescimento econômico. Suas aplicações incluem:

Construção Civil: Fiação elétrica, encanamentos e telhados.

Eletrônicos: Componentes elétricos, motores e baterias.

Transporte: Automóveis, ferrovias e aviões.

Fatores que Influenciam o Preço do Cobre

Oferta e Demanda: A produção de minas e a demanda industrial são os principais drivers.

Estoques: Níveis de estoque nos armazéns registrados nas bolsas, como os da LME.

Crescimento Econômico: Dados de crescimento econômico global, especialmente da China, que é o maior consumidor mundial de cobre.

Política Monetária e Fiscal: Taxas de juros e políticas de estímulo podem afetar a demanda por metais industriais.

Dólar Americano: Como o cobre é cotado em dólares, um dólar forte pode tornar o cobre mais caro para compradores que usam outras moedas, impactando a demanda.

Estratégias de Negociação

Análise Técnica: Utilização de gráficos, padrões de preços, indicadores técnicos (como Médias Móveis, RSI, MACD) para identificar pontos de entrada e saída.

Análise Fundamentalista: Avaliação de relatórios de produção, dados econômicos e notícias do setor para prever movimentos de preço.

Arbitragem: Exploração de discrepâncias de preços entre diferentes mercados ou contratos de vencimentos diferentes.

Cobertura (Hedging): Proteção contra variações adversas de preço para empresas que utilizam cobre em suas operações.

Trading de Spread: Negociação de diferenças de preço entre dois contratos

futuros, geralmente de vencimentos diferentes.

Exemplos de Aplicações Práticas

Indústrias de Cabos Elétricos: Utilizam contratos futuros para travar preços e proteger-se contra aumentos de custo.

Investidores Especulativos: Buscam lucros com a volatilidade dos preços do cobre, comprando ou vendendo contratos futuros baseados em previsões de mercado.

Galera é isso espero ter conseguido ajudar vocês o máximo de informação possível lembre-se sempre de seguir a cabeça de vocês estoque na mão e vamos acreditar que o cobre é nosso.

Um grande Abraço do R. Lagosta!

Cobre exagera e perde região importanteCobre é uma das metálicas mais versáteis e liquidas negociadas justamente por ser utilizada em infraestrutura, construção civil, projetos industriais, chips, carros e agora principalmente na transição energética.

É sabido que esse mercado opera apertado devido a demanda de carros elétricos e soluções "verdes", mas pouco sabe-se sobre quanto mais a indústria atual consegue suprir a demanda. Pesquisas recentes afirmam que novas minas precisam ser iniciadas nos próximos 10 anos se não quisermos ver um choque de demanda nesse mercado. O problema é que "abrir" uma nova mina é altamente custoso para as mineradoras e elas hoje estão mais interessadas em M&A, adquirindo as menores e tomando conta das minas atuais, e isso não resolve o gargalo de demanda crescente.

Olhando para o micro, o mercado está precificando diminuição momentânea da demanda, vulgo recessão, ainda é nebuloso tal horizonte mas já mencionado nas atas dos BCs por aí. Além disso o mercado está frustrado com o sumiço da China. Havia uma grande expectativa que com o fim da política de Covid-0 a aceleração da economia chinesa seria um dos drivers para o mundo, mas até agora nada ou muito pouco.

Olhando para o preço, o mercado vem negociando em range de 4,11 e 3,98, e hoje finalmente perdeu em movimento contínuo o antigo suporte de 3,98, chegando a romper a região de suporte de 3,88. Como a demanda industrial tem se mostrado real, acho difícil o metal seguir em uma tendência forte de queda como o ferro, e vejo espaço para realização do exagero de hoje.

Minha posição é de compra no na região de 3,85 e 3,86 para carregar até 3,98 observando como o preço se comportará ao retomar a range.

Os destaques do mercado em análise técninca.Fechamento de mercado de hoje

Vamos para a Questão do clima do mercado sempre e depois vamos entrando dentro de alguns setores em destaque

BTC BRL +2,61% com destaque positivo corrigindo a diferença do BTCUSD do dia anterior que ficou uma diferença de 19usd/16brl.

O próximo destaque positivo vem para o GOLD11 que começa a reagir a mês pesado, logo mais para o final vamos falar sobre o contrado de OZ1 (spot 250 gramas de ouro)

Logo em seguida leves altas de IVVB11, XAUUSD, GSG, USDBRL, AW1!, BOVA11 (IBOV), e o IFIX caiu, esse é o parecer do clima e dos mercados!

Vamos aos segmentos.