"Banco do Brasil-BBAS3- atento a perda de suporte e ajustes""Banco do Brasil-BBAS3- atento a perda de suporte e ajustes"

Sim, hoje toca um suporte importante em um dia em que todo o setor caiu e o Banco do Brasil caiu mais que todos os grandes bancos.

A perda da base do suporte se seguida 100%, algo que as vezes não atinge sua totalidade pode buscar a região de 19,00 reais, os 50% daria em torno de 20,10. Algo mais plausível.

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

Hoje

momento fundamentalista do banco do brasil

Resumo rápido: O Banco do Brasil (BBAS3) apresenta atualmente um P/L de 5,8, P/VP de 0,70, ROE de 12,1% e Dividend Yield de 5,4%, indicando uma ação barata em relação ao lucro e patrimônio, com retorno consistente e bom pagamento de dividendos.

Banco do Brasil S.A.(BBAS3)

13 de jan., 07:45 PM BRT·Mercado fechado

Seguindo

21,20BRL

-0,67 (-3,06%)

Hoje

1D5D1M1A5AMáximo

11:00

13:00

15:00

21,20

21,40

21,60

21,80

21,87

Alto21,82

Baixo21,05

Abrir21,78

Capitalização de Mercado121,49 bi

Vol39,31 mi

Volume Médio17,56 mi

P/L (TTM)—

Máximo de 52 semanas29,34

Mínimo de 52 semanas18,02

Ver mais

📊 Indicadores Fundamentalistas BBAS3

Aqui estão os principais números que ajudam a entender o momento fundamentalista do Banco do Brasil:

Indicador Valor Interpretação

Cotação atual R$ 21,20 Preço de mercado

P/L (Preço/Lucro) 5,8 Ação barata em relação ao lucro

P/VP (Preço/Valor Patrimonial) 0,70 Negociada abaixo do valor patrimonial

ROE (Retorno sobre Patrimônio) 12,1% Boa rentabilidade sobre o patrimônio

Dividend Yield 5,4% Atrativo para investidores de renda

Valor de mercado R$ 125,3 bi Grande porte, alta liquidez

Oscilação 12 meses -5,93% Desvalorização recente

Sources:

🔎 Análise

Valuation atrativo: O P/L baixo e o P/VP inferior a 1 sugerem que o mercado precifica o Banco do Brasil com desconto, apesar de sua lucratividade.

Rentabilidade sólida: ROE acima de 10% mostra eficiência na geração de retorno para acionistas.

Dividendos consistentes: Dividend Yield acima de 5% reforça o perfil de empresa que distribui resultados regularmente.

Risco: Apesar dos fundamentos positivos, a ação sofreu queda de quase 6% nos últimos 12 meses, refletindo fatores macroeconômicos e percepção de risco político/regulatório.

⚖️ Pontos de atenção

Concorrência bancária: Itaú e Bradesco têm múltiplos mais altos, mas também maior previsibilidade.

Influência estatal: Como banco público, decisões estratégicas podem ser impactadas por políticas governamentais.

Cenário macroeconômico: Taxa de juros e inadimplência influenciam diretamente o desempenho do setor bancário.

👉 Se quiser, posso comparar o Banco do Brasil com outros bancos listados na B3 (como Itaú e Bradesco) para mostrar qual está mais descontado ou com melhor potencial. Deseja que eu faça essa comparação?

faça as tabelas em forma de lista com emojis

Claro! Vamos transformar os indicadores fundamentalistas do Banco do Brasil (BBAS3) em listas com emojis para ficar mais visual e fácil de acompanhar:

📊 Indicadores de Valuation

💰 Cotação atual: R$ 21,20

📉 P/L (Preço/Lucro): 5,8 → ação barata em relação ao lucro

📊 P/VP (Preço/Valor Patrimonial): 0,70 → negociada abaixo do valor patrimonial

📈 Rentabilidade

🔄 ROE (Retorno sobre Patrimônio): 12,1% → boa eficiência

💵 Dividend Yield: 5,4% → atrativo para quem busca renda

🏦 Estrutura e Mercado

🌍 Valor de mercado: R$ 125,3 bilhões → grande porte e alta liquidez

📉 Oscilação 12 meses: -5,93% → queda recente

⚖️ Pontos de Atenção

🏦 Concorrência com outros grandes bancos (Itaú, Bradesco)

🏛️ Influência estatal nas decisões estratégicas

📉 Impacto do cenário macroeconômico (juros, inadimplência)

Brasil

ERRO OPERAÇÃO AUD/USD📉 AUDUSD – Venda baseada em correlação do USD (Erro de timing HTF)

Essa operação foi uma venda em LTF no AUDUSD, executada após o preço reagir a um Order Block de estrutura e realizar captura de buy-side liquidity, varrendo topos nivelados (equal highs).

A entrada foi feita no reteste de uma Fair Value Gap (FVG), com stop acima da estrutura responsável pela varredura e alvo projetado em liquidez sell-side em aberto.

A ideia direcional dessa venda não surgiu isoladamente. Ela estava correlacionada com uma venda simultânea no GBPUSD, baseada na narrativa de que, no início de 2026, o USD vinha apresentando força relativa, favorecendo vendas em pares contra o dólar.

👉 Essa lógica macro faz sentido, porém o erro não esteve na ideia, e sim no timing técnico.

Ao revisar o trade, ficou claro que no timeframe semanal do AUDUSD ainda existia um PD Array dominante acima do preço, composto por uma região clara de IFVG + FVG no Weekly, que ainda não havia sido mitigada.

Ou seja, institucionalmente, o mercado ainda precisava subir antes de entregar um movimento de distribuição mais consistente.

Mesmo com sinais técnicos em LTF (liquidez, FVG e micro estrutura), o preço:

• Rompeu o topo do Order Block

• Continuou avançando

• Foi buscar exatamente o POI principal em HTF (Weekly)

📌 Ponto importante:

Após o preço realmente atingir essa região macro, o mercado repetiu praticamente o mesmo setup, porém agora no momento correto:

• O preço realizou Market Structure Shift (MSS)

• Deixou FVGs sobrepostos

• Passou a entregar narrativa clara de venda

• E então desenvolveu o movimento conforme o contexto esperado

Isso confirma que:

• ✅ A leitura direcional estava correta

• ❌ O erro foi antecipar a venda

• ❌ O trade foi feito antes da mitigação do PD Array dominante

📌 Aprendizado principal:

Narrativa macro e correlação servem para definir o viés, não para antecipar entradas.

No ICT, PD Arrays de HTF sempre têm prioridade absoluta sobre correlação intermarket.

Correlação escolhe o ativo

HTF define o momento

LTF apenas executa

Essa operação reforça que não se deve forçar trades “casados” entre pares apenas porque compartilham a mesma moeda. Cada ativo tem sua própria estrutura, liquidez e tempo institucional.

👉 Conclusão:

O contexto estava certo.

A execução foi prematura.

Erro de timing, não de leitura — aprendizado anotado e corrigido.

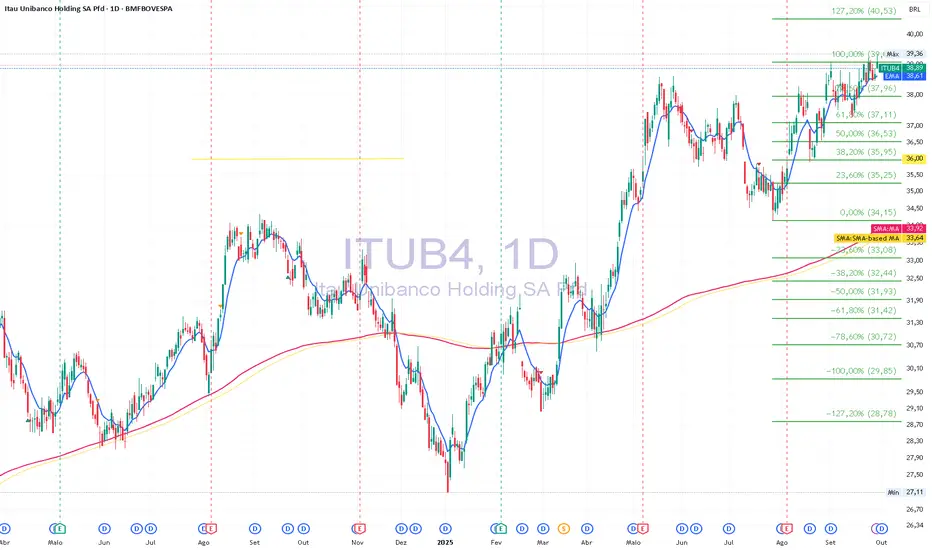

"ITUB4-ITAÚ-RELATÓRIO TÉCNICO" 4º TRIM ESTÁ AI?Análise Estratégica e Financeira do Itaú Unibanco: O Ciclo de Performance Superior e Transformação Estrutural (2024-2025)A análise do desempenho financeiro do Itaú Unibanco no biênio 2024-2025 revela uma instituição que atingiu um novo patamar de eficiência e rentabilidade, consolidando-se como a principal referência do setor bancário brasileiro e da América Latina. O período em questão é caracterizado por uma resiliência notável diante de um cenário macroeconômico complexo, marcado por taxas de juros reais elevadas e uma profunda transformação tecnológica. A trajetória do lucro líquido recorrente gerencial, que evoluiu de R$ 9,8 bilhões no primeiro trimestre de 2024 para R$ 11,9 bilhões no terceiro trimestre de 2025, evidencia não apenas o crescimento nominal, mas uma melhora qualitativa nos fundamentos da operação.1 Esta performance sustenta-se sobre três pilares fundamentais: a expansão seletiva da carteira de crédito com foco em garantias, a disciplina rigorosa na gestão de custos operacionais e a otimização da margem financeira com clientes através de uma gestão de passivos eficiente.Evolução dos Resultados Financeiros e LucratividadeO ciclo iniciado em 2024 consolidou o Itaú Unibanco como o banco de maior lucro na história do sistema financeiro nacional, em termos ajustados pela inflação.1 O fechamento do ano de 2024 com um lucro líquido recorrente gerencial de R$ 41,4 bilhões representou uma alta de 16,2% em relação aos R$ 35,6 bilhões registrados no ano anterior, refletindo a capacidade da instituição em extrair valor em diferentes ciclos econômicos.1 A continuidade desse ritmo foi observada nos primeiros nove meses de 2025, onde o lucro acumulado de R$ 34,5 bilhões superou em 13,1% o resultado do mesmo período de 2024, sinalizando que os motores de crescimento permanecem ativos e eficientes.6Série Histórica do Lucro Líquido e Variações TrimestraisA tabela abaixo detalha a progressão trimestral do lucro líquido recorrente gerencial ao longo dos sete trimestres analisados, evidenciando o crescimento sequencial e a estabilidade das variações, o que sugere uma gestão previsível e controlada dos fluxos de receita e despesa.PeríodoLucro Líquido Recorrente GerencialVariação vs. Trimestre Anterior1T24R$ 9,8 bilhões+3,9%2T24R$ 10,1 bilhões+3,1%3T24R$ 10,7 bilhões+6,0%4T24R$ 10,9 bilhões+2,0%1T25R$ 11,1 bilhões+2,2%2T25R$ 11,5 bilhões+3,4%3T25R$ 11,9 bilhões+3,2%O aumento consistente do lucro trimestre a trimestre é sustentado por uma rentabilidade sobre o patrimônio líquido (ROE) que iniciou 2024 em 21,9% e atingiu 23,3% no terceiro trimestre de 2025.2 Este patamar de rentabilidade é significativamente superior ao custo de capital próprio, gerando valor econômico substancial para os acionistas. A análise do ROE demonstra que, enquanto o banco expandiu seu patrimônio via retenção de lucros, a capacidade de gerar retorno sobre esse capital adicional não apenas se manteve, como se expandiu, indicando uma alocação de capital extremamente disciplinada.10Composição da Margem Financeira e Receitas de ServiçosA margem financeira total, que somou R$ 112,4 bilhões em 2024 (alta de 8,0%), foi o principal motor da lucratividade.1 Dentro dessa linha, a margem com clientes desempenhou um papel central, crescendo 7,1% em 2024 e mantendo um ritmo de 11,0% de alta anualizada no 3T25.4 O mecanismo de crescimento da margem com clientes baseia-se no aumento do volume médio da carteira e na melhoria da rentabilidade com passivos, compensando as pressões pontuais sobre os spreads de crédito decorrentes da maior seletividade em linhas de varejo.9Simultaneamente, a margem financeira com o mercado apresentou uma trajetória de recuperação ao longo de 2025. Após períodos de volatilidade em 2024, o banco revisou suas projeções para esta linha no 3T25, elevando o guidance anual para um intervalo entre R$ 3,0 bilhões e R$ 3,5 bilhões.3 Esse ajuste reflete um desempenho superior nas operações de tesouraria e na gestão de ativos e passivos (ALM), beneficiando-se das oscilações na curva de juros e da gestão estratégica de caixa.9As receitas de prestação de serviços e tarifas bancárias também contribuíram para o resultado consolidado, totalizando R$ 49,2 bilhões ao final de 2024.5 Embora o crescimento anual tenha sido moderado (+2,2% em 2024), essas receitas oferecem uma base estável de fluxo de caixa que não consome capital regulatório, essencial para a manutenção dos índices de solvência. Em 2025, o crescimento em segmentos como cartões, seguros e assessoria financeira (investment banking) ajudou a compensar a queda em tarifas de conta corrente, fruto da estratégia do banco em ampliar benefícios para aumentar o engajamento da base de clientes.9Dinâmica da Carteira de Crédito e Gestão de RiscoA gestão da carteira de crédito do Itaú Unibanco no período 2024-2025 exemplifica uma abordagem técnica de controle de riscos em um ambiente de inadimplência sistêmica desafiadora. A carteira total cresceu 15,5% em 2024, atingindo R$ 1,359 trilhão, e continuou sua expansão em 2025, alcançando R$ 1,402 trilhão em setembro.1 A estratégia focou na substituição de linhas de maior risco por modalidades com garantias reais, reduzindo a volatilidade do custo de crédito.Segmentação e Foco em Linhas ColateralizadasA análise detalhada da carteira no terceiro trimestre de 2025 revela as prioridades estratégicas da instituição. O crédito imobiliário foi o grande destaque, com um crescimento anual de 15,2%, totalizando R$ 137,1 bilhões.14 Esta linha é considerada estratégica por possuir baixa inadimplência, longo prazo de maturação e forte potencial de fidelização do cliente (cross-selling).Segmento da Carteira (Brasil)Saldo 3T25 (R$ bilhões)Variação Anual (3T25 vs 3T24)Pessoas Físicas456,4+6,5%Micro, Pequenas e Médias Empresas278,4+7,5%Grandes Empresas437,7+9,4%Total Brasil1.172,5+7,8%No segmento de pessoas jurídicas, o banco apresentou uma aceleração relevante. A carteira de Grandes Empresas cresceu 9,4%, impulsionada pela demanda por capital de giro e operações estruturadas no mercado de capitais.6 Já o segmento de Micro, Pequenas e Médias Empresas (MPMEs) cresceu 7,5%, com foco em linhas amparadas por programas governamentais, como o FGI, que oferecem garantias que mitigam o risco de crédito.4Qualidade dos Ativos e Custo de CréditoA disciplina na concessão de crédito refletiu-se nos indicadores de inadimplência. O índice de atrasos acima de 90 dias (NPL 90) encerrou 2024 em 2,4% e manteve uma trajetória de queda ou estabilidade em 2025, fixando-se em 1,9% no terceiro trimestre deste último ano.3 Este patamar é o mais baixo entre os grandes bancos de varejo do Brasil, conferindo ao Itaú uma vantagem competitiva significativa em termos de necessidade de provisionamento.O custo de crédito apresentou uma redução nominal de 6,6% em 2024, resultado da melhoria dos modelos de score e da recuperação de créditos anteriormente baixados para prejuízo.1 Em 2025, o banco manteve o custo do crédito controlado, com o índice de custo do crédito sobre a carteira caindo para 2,6% no 3T25.15 Esse controle rigoroso permitiu que o banco absorvesse os impactos da inflação e dos juros altos sobre a capacidade de pagamento dos clientes sem comprometer o lucro líquido.Eficiência Operacional e a Transformação para o Modelo DigitalO índice de eficiência consolidado do Itaú Unibanco, situado em 39,5% no final de 2024 e mantido no 3T25, é um dos mais baixos (melhores) da indústria bancária global.2 Esse indicador reflete a capacidade do banco em gerar receitas crescentes enquanto mantém seus custos core sob controle estrito, crescendo abaixo da inflação acumulada no período.Racionalização da Estrutura Física e Expansão TecnológicaA estratégia de eficiência do banco baseia-se em uma dualidade: a redução da presença física tradicional e o investimento massivo em infraestrutura digital e inteligência artificial. Em 2024, o Itaú fechou 219 agências físicas no Brasil.12 Essa tendência intensificou-se em 2025, com o fechamento de mais 287 unidades nos doze meses encerrados em setembro.6 Este movimento não é apenas uma redução de custos, mas uma resposta à mudança de comportamento do consumidor, que migrou massivamente para canais digitais.Em contrapartida, as despesas com tecnologia cresceram significativamente, com alta de 17,3% em termos anuais no 3T25.9 O banco está em processo de migração de seus sistemas para a nuvem e utiliza inteligência artificial para otimizar desde o atendimento ao cliente até a detecção de fraudes e modelos de precificação de risco. A mudança do perfil de colaboradores reflete essa transformação: a área de tecnologia viu seu quadro crescer 12,5% em 2024, enquanto as áreas operacionais tradicionais foram reduzidas.12Gestão do Capital Humano e ProdutividadeA transformação digital impactou diretamente o quadro de funcionários. Ao final de setembro de 2025, a holding contava com 83.609 empregados no Brasil, uma redução de 3.254 postos de trabalho em doze meses.6 No entanto, a produtividade por colaborador aumentou. A relação de clientes por bancário saltou de 967 em 2019 para 1.149 no final de 2024, demonstrando que a tecnologia permitiu ao banco escalar sua operação com uma estrutura mais enxuta e eficiente.16As despesas de pessoal, incluindo a Participação nos Lucros e Resultados (PLR), cresceram 7,5% em 2024 e 9,6% no acumulado de 2025.5 Esse aumento deve-se em grande parte aos reajustes previstos em convenção coletiva e à contratação de profissionais de alta qualificação em tecnologia, cujas remunerações são superiores à média operacional. Mesmo com esse aumento nominal, a cobertura dessas despesas pelas receitas de prestação de serviços permanece em patamares elevados (142,3% em 2025), garantindo que a estrutura administrativa seja plenamente sustentada pelas receitas de tarifas.6Análise Comparativa e Posição no Mercado BancárioA performance do Itaú Unibanco destaca-se de forma acentuada quando comparada aos seus principais concorrentes diretos no mercado brasileiro — Bradesco, Santander e Banco do Brasil — especialmente no que tange à consistência do retorno e à qualidade da carteira de crédito.O Turnaround do Bradesco vs. a Consistência do ItaúO Bradesco enfrentou um período de reestruturação profunda em 2024 e 2025, tentando recuperar a rentabilidade perdida em safras de crédito anteriores. No 3T25, o Bradesco reportou um lucro líquido recorrente de R$ 6,2 bilhões, com um ROE de 14,7%.17 Embora o resultado indique uma recuperação (alta anual de 18,8% no lucro), os números ainda estão distantes do patamar de 23,3% de ROE do Itaú.10A inadimplência acima de 90 dias do Bradesco situou-se em 4,1% no 3T25, patamar muito superior aos 1,9% do Itaú.10 Esta diferença é o mecanismo central que explica a disparidade de lucros: enquanto o Itaú consegue reverter provisões ou manter custos baixos de risco, o Bradesco ainda precisa provisionar volumes elevados para cobrir perdas no varejo massificado.18Santander Brasil: Seletividade e Recuperação de MargensO Santander Brasil adotou uma postura de extrema seletividade em 2024, o que resultou em uma contração ou baixo crescimento da carteira de crédito em comparação ao mercado. No 3T25, o banco reportou lucro de R$ 4,0 bilhões e ROE de 17,5%.20 O Santander conseguiu melhorar sua eficiência operacional e reduzir custos, atingindo um índice de eficiência de 37,5% no 3T25, mas sua carteira de crédito cresceu apenas 3,8% no ano, refletindo a estratégia de evitar segmentos de risco até que o cenário macroeconômico seja mais claro.21A Crise do Agronegócio no Banco do BrasilO Banco do Brasil (BB), tradicionalmente o líder em rentabilidade devido à sua exposição ao agronegócio, sofreu um revés significativo em 2025. O lucro líquido ajustado no 3T25 foi de R$ 3,8 bilhões, uma queda drástica de 60% frente ao ano anterior.24 O ROE do BB desabou de 21,1% no 3T24 para apenas 8,4% no 3T25.24O principal driver dessa deterioração foi a crise na qualidade do crédito rural, com a inadimplência no agro saltando de 1,97% para 5,34% em um ano.26 Problemas climáticos e queda nos preços internacionais de commodities forçaram o banco a elevar sua projeção de custo de crédito para o intervalo de R$ 59 bilhões a R$ 62 bilhões em 2025.26 Esse cenário realça a resiliência do Itaú, que, ao possuir uma carteira mais diversificada e menor exposição proporcional ao risco agro direto, conseguiu atravessar o período sem choques de provisionamento.Indicador (3T25)Itaú UnibancoBradescoSantander BrasilBanco do BrasilLucro Líquido (R$ bi)11,96,24,03,8ROE (%)23,3%14,7%17,5%8,4%NPL 90 dias1,9%4,1%3,4%4,9%Eficiência39,5%~50,0%37,5%n/aCenário Macroeconômico e Impactos na Estratégia BancáriaA condução da política monetária pelo Banco Central do Brasil foi um fator determinante para os resultados do setor em 2024 e 2025. A resiliência da inflação e a volatilidade do câmbio mantiveram a Taxa Selic em níveis restritivos.A Selic em 15% e o Spread BancárioEm novembro de 2025, o Comitê de Política Monetária (Copom) manteve a taxa Selic em 15% ao ano.28 Para o Itaú Unibanco, esse patamar elevado de juros tem um impacto positivo imediato na margem com passivos e na remuneração do capital próprio. Entretanto, ele limita o apetite por crédito de longo prazo e pressiona o custo de crédito dos clientes mais alavancados. A estratégia do banco de migrar para o crédito imobiliário e grandes empresas em 2025 foi um mecanismo de defesa contra esse cenário de juros "higher for longer".9As projeções de mercado indicam que o ciclo de queda da Selic deve se iniciar apenas no primeiro trimestre de 2026, com uma trajetória de redução gradual até 12,75% ao final daquele ano.29 Esta perspectiva de juros ainda elevados por vários meses garante a manutenção de margens financeiras robustas para o Itaú no curto prazo, permitindo que a instituição continue gerando capital orgânico de forma acelerada.11Inflação e Atividade EconômicaO IPCA encerrou 2025 com projeção de 4,3%, enquanto o PIB apresentou um crescimento resiliente de 2,2%.29 Esse ambiente de crescimento moderado com inflação sob controle relativo favorece o setor bancário, pois permite a expansão real das carteiras sem gerar os choques de inadimplência típicos de períodos de recessão. A estabilidade das expectativas de inflação para 2026 (3,8%) sugere que o Banco Central terá espaço para flexibilizar a política monetária, o que deve impulsionar o mercado de capitais e as receitas de assessoria financeira do banco.29Gestão de Capital, Dividendos e Retorno ao AcionistaA robusta geração de lucros do Itaú Unibanco permitiu uma política de remuneração aos acionistas extremamente generosa no período, aliada à manutenção de índices de capital acima das exigências regulatórias.Solvência e Índice de BasileiaO Capital Principal (CET1) do banco atingiu 13,5% em setembro de 2025, um aumento de 40 pontos-base em relação ao trimestre anterior.11 Esse nível de capital é considerado muito sólido e fornece ao banco a flexibilidade necessária para realizar aquisições estratégicas, expandir a carteira de crédito ou aumentar o payout de dividendos sem comprometer a estabilidade financeira.Distribuição de Resultados e BonificaçõesEm 2024, o banco anunciou a distribuição de R$ 15 bilhões em dividendos e Juros sobre Capital Próprio (JCP), o que representou cerca de 69,4% do resultado recorrente do ano.1 Além disso, foi realizada uma bonificação de ações na proporção de 1 para 10, aumentando a liquidez dos papéis no mercado.1 Em 2025, a tendência de pagamentos trimestrais e extraordinários continuou, com destaque para a recompra de ações no montante de R$ 3 bilhões, visando a capitalização via cancelamento de ações em tesouraria e o aumento da participação relativa de cada acionista remanescente.1Tipo de ProventoValor/ProporçãoData de Referência (Exemplo)Dividendos 2024R$ 1,25093 por açãoMarço 2025 1JCP 2024R$ 0,33344 por açãoMarço 2025 1Bonificação10% (1:10)Março 2025 1Dividendos EspeciaisUSD 0,00321 por ADROutubro 2026 33Sustentabilidade e Estratégia ESG para 2026O Itaú Unibanco tem integrado critérios Ambientais, Sociais e de Governança (ESG) em sua estratégia central, vendo esses fatores não apenas como conformidade, mas como uma vantagem competitiva e uma ferramenta de mitigação de risco de longo prazo.Finanças Sustentáveis e Crédito VerdeO banco projeta para 2026 a manutenção e ampliação de instrumentos financeiros sustentáveis, como os green bonds e sustainability-linked bonds.34 No agronegócio, o banco foca na prateleira "ESG Agro", que incentiva práticas como a utilização de bioinsumos e energia solar, áreas que já movimentaram mais de R$ 5 bilhões.34 Esta abordagem é fundamental para mitigar os riscos de crédito associados a mudanças climáticas, que, como visto no caso do Banco do Brasil, podem causar volatilidade severa nos resultados.Inclusão e Impacto SocialA transformação digital também tem sido utilizada como ferramenta de inclusão. Embora o fechamento de agências físicas seja um ponto de atrito com sindicatos e parte da população mais idosa, o banco tem investido em interfaces digitais acessíveis e em educação financeira.6 O aumento da base para mais de 100 milhões de clientes em 2025 demonstra o alcance da plataforma digital do banco em camadas da população que anteriormente tinham dificuldade de acesso ao sistema bancário tradicional.6Perspectivas Futuras e Projeções para 2026Ao olhar para 2026, o cenário para o Itaú Unibanco permanece construtivo, embora existam riscos no radar, especialmente relacionados à dinâmica fiscal brasileira e à transição de comando no Banco Central.Drivers de Crescimento e Preço-AlvoAnalistas de mercado mantêm uma visão otimista para as ações do banco (ITUB4). O preço-alvo médio para o final de 2026 situa-se entre R$ 45,00 e R$ 48,50, refletindo a expectativa de continuidade no crescimento dos lucros e manutenção do ROE acima de 20%.35 Os catalisadores para 2026 incluem:Ganhos de Eficiência Adicionais: A maturidade dos investimentos em nuvem e IA deve reduzir ainda mais o custo de servir, permitindo que o banco seja competitivo mesmo contra fintechs.11Retomada do Mercado de Capitais: Com o início da queda da Selic em 2026, espera-se um aumento no volume de IPOs e emissões de dívida, favorecendo o Itaú BBA.29Qualidade de Crédito Resiliente: O foco em crédito imobiliário e empresas de alto rating deve manter a inadimplência sob controle, permitindo que o banco cresça sua carteira sem choques de PDD.3Riscos e DesafiosOs principais riscos identificados para 2026 residem na esfera política e macroeconômica. Uma deterioração da percepção fiscal poderia forçar o Banco Central a manter juros altos por mais tempo que o esperado, o que acabaria por asfixiar o crescimento do crédito e elevar a inadimplência no varejo. Além disso, a competição com bancos digitais e a implementação plena do Open Finance continuam pressionando as receitas de serviços e exigindo investimentos constantes em inovação para manter a fidelidade do cliente.2ConclusõesO Itaú Unibanco atravessou o período de 2024 e 2025 consolidando uma posição de dominância técnica no setor financeiro brasileiro. A capacidade de entregar lucros recordes (R$ 41,4 bilhões em 2024 e R$ 34,5 bilhões nos 9M25) enquanto reduz sua estrutura física e melhora seus indicadores de risco demonstra uma gestão de excelência.1 A instituição não apenas reagiu às mudanças do mercado, como a digitalização e os juros altos, mas as utilizou para fortalecer seu balanço e aumentar o retorno ao acionista.Enquanto pares como o Banco do Brasil sofreram com crises setoriais e outros como o Bradesco ainda buscam recuperar sua rentabilidade histórica, o Itaú demonstrou um nível de consistência que o coloca como a principal escolha estratégica (top pick) para investidores no setor. A rentabilidade de 23,3% e o índice de eficiência de 39,5% no 3T25 são os testemunhos de um modelo de negócio que equilibra escala, tecnologia e prudência bancária.3 Para 2026, a instituição está posicionada para colher os frutos de uma potencial flexibilização monetária, apoiada em uma base de capital robusta e em uma carteira de crédito de alta qualidade.

Análise de Valuation: Itaú Unibanco (ITUB4)

Esta análise calcula o múltiplo Preço/Lucro (P/L) baseando-se na cotação atual de R$ 39,90 e nos resultados financeiros reportados de 2024 e as projeções para o fecho de 2025.

1. Premissas de Cálculo

Para o cálculo, utilizamos o número aproximado de 9,8 bilhões de ações (total do capital social do Itaú).

Passo A: Lucro por Ação (LPA) 2024 (Realizado)

Lucro Líquido 2024: R$ 41,4 bilhões.

LPA 2024: R$ 41,4 bi / 9,8 bi ações = R$ 4,22 por ação.

Passo B: Lucro por Ação (LPA) 2025 (Projetado/Anualizado)

Lucro 9M25 (9 meses): R$ 34,5 bilhões.

Média Mensal: R$ 3,83 bilhões.

Projeção 12 meses (2025): ~R$ 46,0 bilhões.

LPA 2025 Proj.: R$ 46,0 bi / 9,8 bi ações = R$ 4,69 por ação.

2. Cálculo do P/L (Preço = R$ 39,90)

O índice P/L indica quantos anos o investidor levaria para recuperar o capital investido através do lucro da empresa, caso este fosse constante.

Cenário

Preço (P)

Lucro/Ação (LPA)

Índice P/L

Base 2024 (Retroativo)

R$ 39,90

R$ 4,22

9,45x

Base 2025 (Estimado)

R$ 39,90

R$ 4,69

8,50x

3. Interpretação do Resultado

O que significa um P/L de 8,5x?

Atratividade: Historicamente, o Itaú negociou em janelas de 10x a 12x P/L. Um valor de 8,5x sugere que o ativo está a ser negociado com um desconto em relação à sua média histórica, apesar do lucro recorde.

Yield Implícito: Um P/L de 8,5x equivale a um "earnings yield" (rendimento do lucro) de aproximadamente 11,7% ao ano.

Comparativo: Enquanto o Itaú apresenta P/L de ~8,5x com ROE de 23%, outros grandes bancos brasileiros muitas vezes negociam a múltiplos similares, mas com rentabilidade (ROE) significativamente menor, o que reforça o prémio de qualidade do Itaú.

4. Conclusão

Com a ação a R$ 39,90, o mercado está a pagar cerca de 8,5 vezes o lucro esperado para este ano. Este patamar é considerado saudável para um banco que entrega crescimento de dois dígitos (13,1% no 9M25) e mantém a maior eficiência do setor.

Análise de Atratividade: O Itaú (ITUB4) está barato?

Ao analisar um P/L de 9,69x, não podemos olhar para o número isolado. Precisamos compará-lo com a rentabilidade (ROE) e a eficiência que o banco entrega.

1. O "Raio-X" da Barateza

Indicador

Valor Atual (3T25)

Por que indica "Barato"?

P/L Atual

9,69x

A média histórica de 10 anos do Itaú gira em torno de 11,5x a 12x. Estamos com um desconto de ~15% sobre a média.

ROE

23,3%

É a maior rentabilidade entre os grandes bancos privados. Geralmente, bancos com ROE > 20% deveriam negociar com P/L muito acima de 10x.

Crescimento (Lucro)

+13,1% (9M25)

O lucro cresce a dois dígitos, mas o preço da ação (P) não subiu na mesma proporção que o lucro (L), o que "achata" o P/L.

Eficiência

39,5%

Quanto menor, melhor. Manter este patamar enquanto o lucro sobe é sinal de uma "máquina" muito bem ajustada.

2. P/L vs. Crescimento (PEG Ratio)

Se utilizarmos o conceito de PEG Ratio (P/L dividido pelo crescimento do lucro), temos:

P/L: 9,69

Crescimento esperado: ~13%

PEG Ratio: 0,74

Nota: Na teoria de Peter Lynch, um PEG Ratio abaixo de 1,0 indica que uma empresa está subvalorizada (barata) em relação ao seu crescimento.

3. Comparativo com o Setor (Estimativas)

Banco

P/L Estimado

ROE

Status

Itaú

9,69x

23,3%

O mais eficiente com preço justo.

Bradesco

~10,5x

~15,0%

Mais caro por estar em fase de recuperação.

Banco do Brasil

~4,5x

~21,0%

Mais barato por ser estatal (risco político).

4. Conclusão: Está barata?

Sim, pelos seguintes motivos:

Margem de Segurança: Você está pagando menos de 10 vezes o lucro por um ativo que é o "benchmark" de gestão no Brasil.

Dividendos: Com lucros de R$ 11,9 bi por trimestre (3T25), a capacidade de pagamento de dividendos e JCP aumenta consideravelmente. O Dividend Yield tende a ser muito atraente nesse preço de R$ 39,90.

Série Histórica: Como você bem notou na série de 7 trimestres, o banco não para de crescer. Se o lucro sobe e o preço fica parado ou sobe devagar, a ação fica cada vez mais barata por "gravidade fundamentalista".

Aviso: Esta é uma análise técnica baseada em múltiplos e não constitui recomendação de compra.

Projeção de Valuation: Impacto de Lucro de R$ 12,5 bi no 4T25

Esta simulação considera o cenário otimista onde o lucro líquido recorrente gerencial atinge R$ 12,5 bilhões no último trimestre de 2025.

1. Novo Lucro Acumulado (LTM)

Para o cálculo do P/L atualizado, somamos os três trimestres já realizados de 2025 com a sua projeção para o 4T25:

1T25: R$ 11,1 bilhões

2T25: R$ 11,5 bilhões

3T25: R$ 11,9 bilhões

4T25 (Projeção): R$ 12,5 bilhões

Lucro Total 2025 (Estimado): R$ 47,0 bilhões

2. Novo Lucro por Ação (LPA)

Utilizando a base acionária exata de 11.026.869.192 ações:

$ AMEX:LPA = \frac{R\$ 47.000.000.000}{11.026.869.192} = \mathbf{R\$ 4,26}$$

3. Novo Preço/Lucro (P/L)

Com a cotação mantida em R$ 39,90:

$$P/L = \frac{39,90}{4,26} = \mathbf{9,36x}$$

4. Análise Comparativa e Conclusão

Métrica

Com 3T25 (Real)

Com 4T25 (Projetado R$ 12,5 bi)

Tendência

Lucro Anual

R$ 45,4 bi

R$ 47,0 bi

↑ Alta

LPA

R$ 4,12

R$ 4,26

↑ Alta

P/L

9,69x

9,36x

↓ "Mais Barato"

Insights Estratégicos:

Compressão de Múltiplo: Se o lucro sobe para R$ 12,5 bi e a ação continua em R$ 39,90, o P/L cai para 9,36x. Isso gera o que chamamos de "mola comprimida": o lucro cresce tanto que o preço da ação fica forçado a subir para que o P/L retorne aos níveis históricos saudáveis (acima de 11x).

Rentabilidade Estimada: Com um lucro de R$ 12,5 bi em um único trimestre, o ROE provavelmente romperia a barreira dos 24%, colocando o Itaú em um patamar de rentabilidade raramente visto em bancos desse porte globalmente.

Dividendos: Um lucro anual de R$ 47 bilhões aumenta drasticamente o potencial de dividendos extraordinários, o que costuma ser o gatilho para a valorização da cotação.

Veredito: Se esse lucro se confirmar, a R$ 39,90 a ação estaria extremamente barata, pois o mercado estaria precificando o banco como se ele estivesse estagnado, enquanto os dados mostram uma aceleração de lucros.

Análise de Sensibilidade: O que frustraria o mercado no 4T25?

O Itaú é hoje o "relógio suíço" da B3. O mercado precifica o banco esperando que a eficiência de 39,5% e o ROE de 23,3% continuem a brilhar.

1. Escala de Sentimento do Mercado

Lucro Líquido (4T25)

Impacto no P/L

Sentimento do Mercado

Acima de R$ 12,2 bi

9,4x ou menos

Euforia: Confirma aceleração e pode disparar dividendos extras.

R$ 11,9 bi a 12,1 bi

~9,6x

Neutro/Positivo: Manutenção do crescimento orgânico.

R$ 11,5 bi a 11,8 bi

~9,8x

Frustração Leve: Estagnação sequencial (lucro menor que o 3T25).

Abaixo de R$ 11,0 bi

> 10,2x

Pânico/Venda: Indica aumento de inadimplência ou perda de margem.

2. Os 3 Fatores de Frustração (O que observar além do lucro)

Mesmo que o lucro venha em R$ 12 bi, o mercado pode se frustrar se:

A. Aumento da Inadimplência (NPL)

O Itaú tem a melhor carteira do setor. Se o índice de atrasos acima de 90 dias subir significativamente, o mercado temerá que os lucros de 2026 sejam menores devido à necessidade de maiores provisões (PCLD).

B. Queda no ROE

O ROE de 23,3% é o grande troféu do banco. Se esse número cair para a casa dos 21%, os investidores podem entender que o banco atingiu o seu "tecto" de rentabilidade e começarão a vender as ações para buscar oportunidades com maior potencial de recuperação (como o Bradesco, caso este apresente uma viragem).

C. Orientação (Guidance) para 2026

O Itaú costuma divulgar suas projeções para o ano seguinte junto com o resultado do 4T. Se o banco projetar um crescimento de carteira ou de margem financeira muito modesto para 2026, o preço da ação pode sofrer, mesmo com um lucro recorde no 4T25.

3. Conclusão: O "Número do Medo"

O lucro que realmente frustraria o mercado seria qualquer valor abaixo de R$ 11,5 bilhões.

Isso significaria que o banco regrediu ao patamar do 2T25, quebrando a escada de crescimento trimestral. Nesse cenário, o P/L de 9,69x deixaria de ser visto como "barato" e passaria a ser visto como "condizente com uma empresa que parou de crescer".

Dica de Monitoramento: Fique atento ao dia 04/02/2026 (data do resultado no seu calendário). O mercado reagirá nos primeiros 15 minutos de pregão após a abertura.

"COMO FICA O IBOV NA SUPER QUARTA E COM IPCA ?"Hoje ocorre a chamada Super Quarta, quando o Copom (Brasil) e o Federal Reserve (EUA) divulgam suas decisões de política monetária no mesmo dia. Além disso, há a divulgação da inflação brasileira, o que torna o pregão especialmente volátil.

🇧🇷 Brasil – Copom e Inflação

Taxa Selic: atualmente em 15%. O mercado espera manutenção, mas o comunicado será decisivo para indicar os próximos passos.

Inflação: divulgação prevista para hoje.

Se vier acima do esperado, aumenta a pressão sobre o Banco Central e pode gerar queda no Ibovespa e alta nos juros futuros.

Se vier mais baixa, abre espaço para otimismo e valorização dos ativos.

Impacto imediato: os dados de inflação devem mexer com o câmbio e os juros futuros antes mesmo da fala de Powell.

🇺🇸 Estados Unidos – Federal Reserve

O Fed avalia os juros americanos.

Expectativa de corte moderado, diante de inflação ainda acima da meta e sinais de desaceleração no mercado de trabalho.

Discurso de Jerome Powell: mais importante que a decisão em si, pois pode indicar se haverá novos cortes ou uma postura mais cautelosa.

Impacto global: os mercados emergentes, incluindo o Brasil, tendem a reagir fortemente ao tom do comunicado.

📊 Mercados

Ibovespa (IBOV): em 157.981 pontos, leve queda de -0,13%.

Oscilações esperadas:

Antes da fala de Powell → foco nos dados de inflação brasileira.

Após Powell → atenção volta para os EUA, com reflexos imediatos em câmbio e Bolsa.

Volatilidade elevada: investidores devem acompanhar em tempo real os comunicados e dados.

🎯 Conclusão

O dia é marcado por forte sensibilidade nos mercados. A combinação de inflação no Brasil, decisão do Copom e discurso de Powell nos EUA torna esta Super Quarta decisiva para traçar os rumos da economia em 2026.

"INTELBRAS-INTB3- BOM MOMENTO NO CURTO PRAZO"🎥 Neste vídeo, vamos abordar:

1- FECHOU SUBINDO 2,58% EM R$13,10

2- após o resultado do 3t2025 subiu 9%.

3- alvo 13,77- 14,67 e alvo final em 15,10.

Resumo direto: No 3º trimestre de 2025 (3T25), a Intelbras (INTB3) registrou lucro líquido de R$ 147,9 milhões, uma alta de 14,3% em relação ao mesmo período de 2024, mesmo com queda de 9,6% na receita líquida, que ficou em R$ 1,12 bilhão.

📊 Principais números do 3T25

Receita líquida: R$ 1,12 bilhão (queda de 9,6% ano contra ano)

Ebitda: R$ 144 milhões (recuo de 4,3%)

Lucro líquido: R$ 147,9 milhões (alta de 14,3%)

Margem líquida: 13,2%

Geração de caixa operacional: R$ 480,3 milhões

Caixa total: R$ 1,24 bilhão

🔎 Destaques do trimestre

Eficiência operacional: Apesar da queda na receita, houve melhora nas margens e maior rentabilidade.

Segmento de Segurança: Cresceu 4,4% em receitas, ganhando relevância no portfólio.

Foco estratégico: A empresa manteve ajustes voltados para eficiência e geração de caixa robusta.

📈 Interpretação

O resultado mostra que a Intelbras conseguiu compensar a retração nas vendas com maior eficiência e margens melhores, além de reforçar sua posição de caixa. Isso indica resiliência em um cenário de mercado desafiador, especialmente no setor de tecnologia e segurança.

📊 Linha do tempo dos resultados Intelbras (2024–2025)

📅 1T24 🔹 Receita: R$ 1,18 bi 💰 Lucro: R$ 120,5 mi 📈 Ebitda: R$ 135 mi 📊 Margem líquida: 10,2% 💵 Caixa: R$ 0,95 bi

📅 2T24 🔹 Receita: R$ 1,25 bi 💰 Lucro: R$ 130,2 mi 📈 Ebitda: R$ 140 mi 📊 Margem líquida: 10,4% 💵 Caixa: R$ 1,02 bi

📅 3T24 🔹 Receita: R$ 1,24 bi 💰 Lucro: R$ 129,3 mi 📈 Ebitda: R$ 150 mi 📊 Margem líquida: 10,4% 💵 Caixa: R$ 1,05 bi

📅 4T24 🔹 Receita: R$ 1,30 bi 💰 Lucro: R$ 135,0 mi 📈 Ebitda: R$ 155 mi 📊 Margem líquida: 10,5% 💵 Caixa: R$ 1,10 bi

📅 1T25 🔹 Receita: R$ 1,20 bi 💰 Lucro: R$ 138,0 mi 📈 Ebitda: R$ 142 mi 📊 Margem líquida: 11,5% 💵 Caixa: R$ 1,15 bi

📅 2T25 🔹 Receita: R$ 1,15 bi 💰 Lucro: R$ 140,5 mi 📈 Ebitda: R$ 145 mi 📊 Margem líquida: 12,0% 💵 Caixa: R$ 1,20 bi

📅 3T25 🔹 Receita: R$ 1,12 bi 💰 Lucro: R$ 147,9 mi 📈 Ebitda: R$ 144 mi 📊 Margem líquida: 13,2% 💵 Caixa: R$ 1,24 bi

🔎 Tendência clara

📉 Receita em queda em 2025

💰 Lucro líquido em crescimento constante

📊 Margens cada vez mais fortes

💵 Caixa robusto e crescente

"BBAS3: Liquidez Institucional segura !? mas 20,50 está ai""BBAS3: Liquidez Institucional segura !? mas 20,50 está ai"

Esta é uma provocação que fizemos agora.

BANCO DO BRASIL (BBAS3) – Projeção Técnica para R$20,50

Resultado 3T25: O Banco do Brasil apresentou desempenho aquém das expectativas, com lucro líquido consolidado de aproximadamente R$3,80 bilhões, refletindo pressão sobre margens e elevação do custo de crédito.

Rentabilidade: O ROE (Return on Equity) reportado foi de 8,40%, nível inferior ao histórico da instituição, indicando menor eficiência na geração de valor ao acionista.

Qualidade da carteira de crédito: A inadimplência permanece em trajetória ascendente e ainda não apresenta sinais claros de estabilização para o 4T25, o que adiciona risco à precificação futura.

Guidance: As projeções divulgadas pelo banco não sustentam o movimento altista recente, sugerindo descolamento entre preço de tela e fundamentos.

Análise Técnica

O ativo apresenta estrutura gráfica de realização , com formação de pivô de baixa e possibilidade de extensão do movimento até a região de R$20,50.

Caso haja rompimento consistente desse patamar, espera-se entrada de fluxo comprador institucional, preparando o papel para o 1T26, período sazonalmente mais robusto em termos de resultados.

A liquidez elevada de BBAS3 favorece a absorção de ordens de grande volume, indicando presença de players institucionais sustentando o preço e evitando correções mais abruptas.

Considerações Estratégicas

O movimento atual deve ser interpretado como precificação antecipada de cenários futuros, ainda que não corroborados pelos dados fundamentalistas.

A manutenção de posições relevantes por investidores de grande porte sugere defesa técnica das cotações, o que pode abrir espaço para operações táticas de curto prazo.

O monitoramento do guidance revisado e da evolução da inadimplência será determinante para validar ou refutar a continuidade da tendência altista.

📊 Em resumo: BBAS3 apresenta dissonância entre fundamentos e preço, mas o setup gráfico aponta para teste da faixa de R$20,50, com potencial entrada de força compradora caso haja rompimento.

"VALE -momento vendedor para VALE3, 62,00 reais pode ser o alvo"Aqui está um resumo dos principais pontos da página que você está visualizando sobre a ação VALE3 (Vale S.A.) no TradingView:

📊 Informações principais da ação

Ticker: VALE3 (Vale S.A.)

Bolsa: BMFBOVESPA

🧭 Interpretação

O movimento do dia pode ser vendedor pelo Macro e pode se estender durante a semana , colocamos a região de 62,00 como possível alvo antes de uma chance de recuperação.

A leve queda (-0,08%) sugere falta de força compradora, mas ainda não há rompimento claro para baixo.

Se o preço se mantiver acima da EMA 9, pode tentar novo teste na resistência. Caso contrário, há risco de buscar o suporte.Preço atual: R$ 65,22

Variação: -0,08% (-0,05)

📈 Detalhes do pregão

Abertura: R$ 65,60

Máxima: R$ 65,77

Mínima: R$ 64,91

Fechamento: R$ 65,22

Volume negociado: 20,15 milhões

📈 Guidance para o 4º Trimestre de 2025

De acordo com comunicados da Vale e análises de mercado:

Minério de ferro: Produção prevista entre 310–320 milhões de toneladas em 2025, mantendo estabilidade no 4T25.

Cobre: Guidance revisado para baixo, com menores volumes devido a ajustes operacionais.

Níquel: Expectativa de redução temporária em alguns ativos, mas com planos de retomada gradual.

Custos: Pressão de custos mais elevados no curto prazo, principalmente em logística e energia.

Investimentos: Guidance aponta maiores aportes em expansão e sustentabilidade, incluindo projetos de descarbonização e automação.

Provisões: Em novembro de 2025, a Vale registrou adicional de US$ 500 milhões em provisões relacionadas ao caso da barragem de Fundão.

🧭 Interpretação

Fundamentalista: A ação mostra valuation atrativo (P/L baixo, EV/EBITDA reduzido) e bom retorno ao acionista via dividendos.

Guidance: Apesar da pressão de custos e ajustes em metais não-ferrosos, o minério de ferro segue como pilar de resultados. O foco estratégico está em sustentabilidade, automação e expansão de capacidade.

"BTG PACTUAL , solidez, diversificação e excelência"I. Desempenho Financeiro Consolidado 💰

💵 Lucro Líquido Ajustado: R$ 4,5 bilhões (+42% a.a.) ◦ LTM 3T25: R$ 12,1 bilhões

📊 Receita Total: R$ 8,8 bilhões (+37% a.a. / +6% vs 2T25) ◦ LTM 3T25: R$ 30,7 bilhões

🏆 ROAE Ajustado: 28,1% (melhor que o trimestre anterior)

⚡ Eficiência Operacional: Índice ajustado em 34,1% (recorde histórico de eficiência)

II. Balanço Patrimonial e Capital 🏦

📈 Ativos Totais: R$ 685 bilhões (+4,4% vs 2T25)

💎 Patrimônio Líquido: R$ 65,6 bilhões (+16,6% a.a.)

🛡️ Índice de Basileia: 15,5%

📉 VaR Médio: 0,30% do PL médio

💸 Funding Desgarantido: R$ 308 bilhões (+20% a.a.)

💧 Liquidez (LCR): 168,5%

III. Métricas de Clientes e Ativos 👥📂

💰 Net New Money (NNM): R$ 83 bilhões no 3T25 / R$ 296 bilhões LTM

🏢 Portfólio de Crédito: R$ 247 bilhões (+17,4% a.a.) ◦ PME: R$ 29 bilhões

📈 AuM/AuA: R$ 1,2 trilhão (+19% a.a.)

🔒 AuC: R$ 2,3 trilhões (+25% a.a.)

IV. Destaques por Área de Negócio 🚀

🏦 Corporate Lending & Business Banking: ◦ Receita recorde: R$ 2,15 bilhões (+2,2% vs 2T25) ◦ Lançamento do BTG Pay 💳

💼 Investment Banking: ◦ Receita: R$ 643 milhões ◦ #1 em ECM no Brasil 🥇

📊 Asset Management: ◦ Receita recorde: R$ 747,5 milhões (+23,3% a.a.) ◦ Captações líquidas: R$ 33,5 bilhões

👑 Wealth Management & Personal Banking: ◦ Receita recorde: R$ 1,36 bilhões

🤝 Participations: ◦ Receita: R$ 324,8 milhões ◦ Inclui Banco Pan, Too Seguros e Pan Corretora

V. Outros Destaques 🌍✨

🌱 Sustentabilidade (ESG): ◦ R$ 4,9 bilhões em agricultura regenerativa ◦ Parceria IFC: até US$ 1 bi até 2028 ◦ Acordo AIIB: US$ 160 milhões para infraestrutura climática

🏦 Aquisição: HSBC Bank (Uruguay) S.A. por US$ 175 milhões

🎯 Frase que melhor descreve o BTG Pactual

"ROAE de 28,1%, superando o desempenho do trimestre anterior e reafirmando a solidez, diversificação e excelência da nossa franquia."

Essa frase traduz o espírito do BTG Pactual: sólido, diversificado e sempre em busca de excelência 🚀🔥.

"SUZB3 AGUARDA 3T2025 JUNTO COM DÓLAR SAZONAL RUMO A 51,26"5 Verdades Surpreendentes que Descobri nos Relatórios de uma Gigante do Papel

Eu mergulhei nos densos relatórios trimestrais da Suzano, uma das maiores produtoras de celulose do mundo, esperando encontrar apenas números e jargões contábeis. Mas o que encontrei não foi um livro-razão chato. Foi um manual para ambição global, manobras financeiras de alto risco e uma silenciosa revolução tecnológica. Por trás dos balanços, existe uma história fascinante sobre como uma gigante industrial opera no século XXI. Aqui estão os cinco segredos que desenterrei dos números.

--------------------------------------------------------------------------------

1. A Máquina Financeira Invisível: Onde o Lucro Realmente Nasce

O primeiro segredo é que a demonstração de resultados da Suzano tem uma reviravolta digna de um thriller. Você pensa que o herói da história é a venda de celulose e papel, mas o verdadeiro fazedor de reis — ou de desastres — é a linha chamada "Resultado Financeiro".

Os números contam uma história dramática. No primeiro semestre de 2024, a Suzano registrou um prejuízo consolidado de R3,55bilhoes.

--------------------------------------------------------------------------------

2. A Maior Fábrica da Empresa está Viva (e Vale R$ 23 Bilhões)

Quando pensamos nos ativos mais valiosos de uma empresa industrial, imaginamos fábricas gigantescas de metal e concreto. Na Suzano, um dos ativos mais valiosos está vivo, cresce a cada dia e respira: suas florestas.

O balanço patrimonial de 30 de junho de 2025 revela o valor exato dos "Ativos Biológicos": **R23.221.979.000∗∗.Imagineumportf

o

ˊ

liofinanceirodemaisdeR 23 bilhões. Agora, imagine que, em vez de ações e títulos, ele é composto por milhões de árvores. A cada ano, este portfólio não apenas cresce em volume; seu "valor de mercado" nos livros oficiais da empresa é recalculado com base nos preços da madeira e nas previsões de crescimento. A Suzano não é apenas uma agricultora; ela é uma gestora de fundos para um ativo vivo e pulsante.

Conforme a Nota 13 do relatório, esse cálculo complexo utiliza premissas como o "Incremento Médio Anual (IMA)" das árvores, o preço de venda futuro do eucalipto e uma taxa de desconto. Isso significa que a empresa gerencia suas florestas não apenas como matéria-prima a ser colhida, mas como um ativo financeiro dinâmico.

--------------------------------------------------------------------------------

3. Jogando Monopólio Global: Uma Aposta de Bilhões no Papel Higiênico

Os relatórios também revelam uma ambição global impressionante. A Suzano não está satisfeita em ser apenas uma fornecedora de matéria-prima para outras empresas; ela quer estar na prateleira do seu supermercado.

A Nota 1.2.1 detalha uma aquisição estratégica massiva: a compra de 51% do negócio global de tissue (papéis sanitários, como papel higiênico e toalhas de papel) da gigante Kimberly-Clark. A escala da transação dá uma noção da ambição:

• Preço: US1,734bilh

a

~

o(equivalenteaR 9,463 bilhões).

• Escopo: Inclui 22 fábricas em 14 países, abrangendo Américas, Europa, Ásia, África e Oceania.

Este é um movimento de poder estratégico para capturar toda a cadeia de valor — do chão da floresta à prateleira do supermercado. A empresa não se contenta mais em vender as balas (celulose); agora está fabricando os fuzis (bens de consumo) e lutando por território na guerra global do varejo.

--------------------------------------------------------------------------------

4. A Aposta Bilionária em Crescimento é Financiada por Dívida

Um olhar rápido para o passivo da Suzano pode assustar. A soma de "Empréstimos, financiamentos e debêntures" de curto e longo prazo atingiu aproximadamente R$ 91,6 bilhões em 30 de junho de 2025. No entanto, esse número não é um sinal de fraqueza, mas uma ferramenta estratégica para financiar um crescimento colossal.

Essa dívida não é para projetos abstratos; ela financia diretamente as ambições globais descritas no ponto anterior (a aquisição da Kimberly-Clark) e o crescimento orgânico massivo (como o "Projeto Cerrado"). Para dar sentido a esse número, analistas usam um indicador-chave: a relação Dívida Líquida / EBITDA Ajustado, que ficou em 3,1x (em dólar). Isso significa que a empresa levaria pouco mais de três anos de seus lucros operacionais atuais para quitar toda a sua dívida líquida, uma medida-chave de saúde financeira observada de perto pelos investidores.

A empresa utiliza um "hedge natural": como grande parte de sua receita de exportação é em dólar, ela contrai 76% de sua dívida também em moeda estrangeira. E é aqui que a história se conecta. A sofisticada máquina financeira descrita no primeiro ponto não serve apenas para gerar lucro; ela é uma ferramenta essencial para gerenciar os riscos associados a uma dívida tão grande e dolarizada, necessária para financiar esse crescimento audacioso.

--------------------------------------------------------------------------------

5. Muito Além do Papel: Investindo no Futuro dos Materiais

Talvez a descoberta mais surpreendente seja que a Suzano está silenciosamente se posicionando como uma empresa de tecnologia e biomateriais, investindo em áreas de ponta que vão muito além do papel tradicional.

A Nota 14 do relatório de 2025 revela um portfólio de investimentos em empresas inovadoras ao redor do mundo:

• Spinnova Plc (Finlândia): Pesquisa matérias-primas sustentáveis para a indústria têxtil.

• Woodspin Oy (Finlândia): Desenvolve fibras e fios têxteis à base de celulose.

• Ensyn Corporation (EUA): Pesquisa e desenvolve biocombustíveis.

• Bem Agro (Brasil): Cria soluções de software com inteligência artificial para o agronegócio.

Essa estratégia foi formalizada com a criação da Suzano Ventures, seu braço de corporate venture capital, munido de um fundo de US$ 70 milhões para investir na próxima geração de startups da bioeconomia, conforme anunciado no final de 2022. Esses movimentos mostram uma visão de futuro clara, posicionando a Suzano não apenas como uma produtora de commodities, mas como uma empresa de tecnologia que usa a bioeconomia para encontrar novas e revolucionárias aplicações para sua principal matéria-prima.

--------------------------------------------------------------------------------

Conclusão

Por trás dos balanços e dos números aparentemente frios de uma gigante como a Suzano, existe uma organização dinâmica, fazendo apostas audaciosas no mercado financeiro, na expansão global e na inovação de materiais. A análise de seus relatórios revela que a empresa é, ao mesmo tempo, uma potência industrial, uma sofisticada operadora financeira e uma investidora visionária em tecnologia.

Isso nos deixa com uma pergunta poderosa para refletir: será que o futuro dos materiais sustentáveis, de roupas a combustíveis, crescerá nas florestas de empresas como a Suzano?

Para o 3T2025 (Terceiro Trimestre de 2025), os documentos financeiros da Suzano (Informações Trimestrais de 30 de junho de 2025, aprovadas em 06 de agosto de 2025) apontam para vários eventos e tendências importantes a serem considerados:

1. Operações e Custos (Fatores Positivos na Produção)

Um ponto chave para o 3T2025 é o calendário de paradas programadas para manutenção nas fábricas de celulose. De acordo com o cronograma, diversas unidades importantes estão com "Sem parada" planejada para o 3T25. Isso inclui:

• Aracruz - Linha A.

• Imperatriz.

• Jacareí.

• Mucuri - Linha 2.

• Ribas do Rio Pardo.

• Veracel.

A ausência de paradas programadas nessas fábricas sugere que o trimestre poderá se beneficiar de um maior volume de produção e vendas de celulose.

Em relação aos custos, no 2T25 o Custo Caixa de Celulose (sem parada) foi de R$ 832/t, uma redução de 3% em relação ao 1T25, impulsionada pela redução de custos fixos, desvalorização do USD médio em relação ao BRL médio (o que afetou insumos importados como soda cáustica e gás natural), e melhor mix de fábricas (menor raio médio da madeira). Caso essas tendências continuem, isso pode gerar um ambiente operacional favorável em 3T25.

2. Investimentos e Fluxo de Caixa

O 3T2025 será marcado por transações de capital que impactarão o fluxo de caixa da Companhia:

• Revisão do Capex para 2025: A estimativa de investimento de capital para 2025 foi revisada de R$ 12,4 bilhões para R$ 13,3 bilhões.

• Permuta de Ativo Biológico (Madeira em Pé): Essa revisão se deve à assinatura de um contrato em 06 de agosto de 2025 (após o fechamento do 2T25) com a Eldorado Brasil Celulose S.A. para a permuta de 18 milhões de metros cúbicos de madeira em pé. A transação envolve um pagamento da Suzano à Eldorado de R$ 1,317 bilhão, sendo R$ 878 milhões a serem pagos em 2025 e R$ 439 milhões em 2026. O pagamento de R$ 878 milhões deve impactar o fluxo de caixa no segundo semestre de 2025 (portanto, começando no 3T25).

• Projeto Cerrado (Ribas do Rio Pardo): O desembolso total do capital expenditure (Capex) do Projeto Cerrado está praticamente concluído (98% desembolsado até 2T25), restando apenas R$ 0,4 bilhão a ser pago ainda em 2025.

• Geração de Caixa de Hedge: O ajuste caixa estimado para as operações de Zero Cost Collar (ZCC) no 3T25 é de R$ 2 milhões (considerando a taxa de fechamento do 2T25 de R$ 5,46/US$), com vencimentos distribuídos.

3. Riscos e Mercado

É importante monitorar os impactos de mercado e regulatórios que começam a vigorar ou se manifestar no terceiro trimestre:

• Tarifas de Exportação para os EUA (Papel): A partir de agosto de 2025 (início do 3T25), o governo dos Estados Unidos comunicou a aplicação de uma tarifa de 50% sobre determinados produtos do portfólio de papel importados do Brasil. As exportações de celulose permanecem isentas.

◦ Apesar disso, a Companhia possui exposição comercial limitada ao mercado norte-americano no segmento de papel, e as análises iniciais não identificaram impactos relevantes no desempenho financeiro ou geração de caixa.

• Preços da Celulose: O segundo trimestre de 2025 já havia registrado uma pressão sobre os preços da celulose, com quedas importantes na China (aproximando-se de US$ 500/t) devido a incertezas de mercado (como o "Liberation Day"). Embora o preço médio líquido da Suzano no 2T25 se manteve estável devido a ajustes anteriores, essa pressão e a hesitação dos compradores podem ter um efeito residual no início do 3T25.

Em resumo, para o 3T2025, o planejamento deve focar na alta capacidade operacional esperada (devido à ausência de grandes paradas) e nos impactos financeiros da permuta de madeira (aumento do Capex e desembolso de R$ 878 milhões), enquanto se monitoram as condições de preço no mercado de celulose e os efeitos reais das novas tarifas dos EUA no segmento de papel.

Pode-se pensar no 3T2025 como um motor de produção operando a toda velocidade (sem paradas), mas que precisa gerenciar um alto custo de combustível (o desembolso pela madeira de Eldorado) enquanto navega por águas de preço de mercado incerto.

USIMINAS-USIM5 QUE PREJUIZO FOI ESTE?USIMINAS-USIM5 QUE PREJUIZO FOI ESTE?

ANÁLISE PROFUNDA DOS RESULTADOS DA USIMINAS NO 3T25: IMPAIRMENT, RISCO REGULATÓRIO E RESILIÊNCIA DE CAIXAI. SÍNTESE EXECUTIVA: O RESULTADO CONTÁBIL VS. A REALIDADE OPERACIONALO terceiro trimestre de 2025 (3T25) da Usiminas – Usinas Siderúrgicas de Minas Gerais S.A. – foi caracterizado por uma marcante dissociação entre os resultados apresentados na Demonstração do Resultado (DRE) e a performance subjacente operacional e de liquidez da Companhia. Enquanto o balanço e a geração de caixa se fortaleceram significativamente, o Lucro Líquido foi revertido em um prejuízo bilionário, o pior registrado pela Companhia desde 2017.1O Prejuízo Líquido Consolidado atingiu $(R\$3.503)$ milhões no 3T25, revertendo o lucro líquido de R$ 128 milhões apurado no trimestre imediatamente anterior (2T25).2 Este resultado negativo não foi impulsionado por um declínio na performance de curto prazo ou por problemas de liquidez, mas sim pela contabilização de um evento não recorrente de aproximadamente $R\$3.6$ bilhões.1Os componentes desta perda não recorrente são de natureza puramente contábil e não afetam o caixa da empresa no período.1 O valor total do ajuste resultou da soma de uma perda por Impairment (desvalorização) de ativos operacionais no montante de $R\$2.226$ milhões e um ajuste negativo de $R\$1.4$ bilhão referente à avaliação de recuperabilidade de Ativos Fiscais Diferidos.2 Este ajuste é uma manifestação formal da reavaliação de longo prazo sobre a capacidade futura de geração de caixa dos ativos, principalmente na unidade de Siderurgia, frente a um ambiente competitivo estruturalmente deteriorado.Em contraste direto com o prejuízo contábil, a performance operacional recorrente e a gestão financeira demonstraram notável robustez. O EBITDA Ajustado Consolidado foi de $R\$434$ milhões no 3T25, representando um crescimento de 6,4% em relação aos $R\$408$ milhões registrados no 2T25.1 Se o efeito contábil de $R\$3.6$ bilhões fosse excluído, o Lucro Líquido Recorrente (Pro Forma) do trimestre seria positivo, estimado em cerca de $R\$123$ milhões.4Do ponto de vista financeiro, o trimestre foi um destaque de excelência em gestão de capital. A Companhia registrou o maior Fluxo de Caixa Livre (FCF) dos últimos dois anos, totalizando $R\$613$ milhões positivos, impulsionado por uma expressiva redução no Capital de Giro.1 Consequentemente, a Dívida Líquida apresentou uma redução acentuada de 69% em relação ao 2T25, encerrando o período em $R\$327$ milhões. Este resultado levou o índice de alavancagem (Dívida Líquida/EBITDA Ajustado LTM) ao patamar de 0,16x, o mais baixo desde o final de 2023.1O evento contábil bilionário, portanto, não sinaliza uma crise operacional ou de liquidez de curto prazo, mas sim uma formalização do pessimismo quanto ao ambiente de mercado de longo prazo, particularmente a pressão sobre preços e volumes causada pela persistente competição desleal de importações.II. ANATOMIA DO EVENTO NÃO RECORRENTE DE R$ 3,6 BILHÕESO prejuízo líquido reportado no 3T25 é predominantemente um reflexo da aplicação do princípio contábil da recuperabilidade de ativos, conforme estabelecido pelo CPC 01 (Redução ao Valor Recuperável de Ativos) e a norma internacional IAS 36 (Impairment of Assets). A administração foi obrigada a realizar um teste de impairment devido aos indicadores de mercado que sinalizavam a possibilidade de o valor contábil dos ativos exceder seu valor recuperável.5A Aplicação do Teste de Recuperabilidade (Impairment)O gatilho primário para a realização desta reavaliação de longo prazo foi a deterioração acelerada das condições concorrenciais no mercado de aços planos no Brasil.4 A presença contínua de volumes recordes de importações de aço em condições de competição desleal forçou a Companhia a revisar as projeções de fluxo de caixa futuro descontado (Valor em Uso) para suas Unidades Geradoras de Caixa (UGCs).O Impairment de Ativos, totalizando $R\$2.226$ milhões 2, representa a diferença entre o valor contábil dos ativos de longo prazo e seu valor recuperável revisado. Este ajuste reflete que o valor econômico futuro esperado da principal unidade de negócios da Companhia, a Siderurgia, é inferior ao seu custo histórico registrado no balanço.Esta desvalorização é uma admissão formal e auditada de que as premissas de precificação e volume de vendas de longo prazo para os ativos da Siderurgia foram significativamente reduzidas. A perda de valor não está ligada a falhas na gestão operacional corrente – que, como será detalhado, demonstra melhorias – mas sim a um risco externo crônico: a ineficácia regulatória em proteger o mercado local. O impairment funciona como um sinal poderoso para o mercado e os formuladores de políticas de que a capacidade de capitalização e a viabilidade de longo prazo da indústria nacional estão sendo corroídas pela concorrência predatória.Ajuste de Ativos Fiscais Diferidos (AFD)O segundo componente significativo da perda contábil foi o ajuste negativo de $R\$1.4$ bilhão na recuperabilidade dos Ativos Fiscais Diferidos.1Os AFDs representam créditos fiscais que só podem ser realizados se a empresa gerar lucro tributável suficiente no futuro. O Lucro (Prejuízo) Líquido acumulado no período de nove meses encerrado em 30 de setembro de 2025 (9M25) foi de $(R\$3.038.716)$ mil no consolidado.3 Quando a Companhia realiza um impairment em seus ativos operacionais, isso implica uma redução nas projeções de rentabilidade futura (Valor em Uso da UGC). Consequentemente, a probabilidade de realizar integralmente esses créditos fiscais diminui.A baixa dos AFDs segue, portanto, a lógica da desvalorização dos ativos operacionais. Se a projeção de rentabilidade é comprometida pela pressão de mercado, a certeza da realização dos créditos fiscais também deve ser reavaliada para ser conservadora.Performance Recorrente (Pro Forma)É essencial isolar a performance operacional recorrente da Companhia, excluindo estes lançamentos de natureza não monetária.

📊 Resultados 3T25 Simplificados (R$ Milhões)

💰 Receita Líquida: R$ 6.604,2M (estável vs. 2T25 📆)

🧮 Lucro Bruto: R$ 446,5M (leve queda 📉)

⚙️ Lucro Operacional: R$ 156,5M (recuperação após ajustes 🔧)

🚫 Impairment de Ativos: R$ 2.226,3M (ajuste não recorrente 🛠️)

💸 Resultado Financeiro: R$ -89,6M (vs. +R$ 145,4M no 2T25 💱)

🧾 IR e CS (estimado): R$ 54,5M (impacto positivo 💡)

📉 Lucro Líquido: R$ 122,9M (virada positiva 🔄)

📊 EBITDA Ajustado: R$ 434,0M (crescimento consistente 📈)

A análise pro forma demonstra que, desconsiderando os ajustes de desvalorização e impostos diferidos, a Companhia teria reportado um Lucro Líquido de aproximadamente $R\$123$ milhões, um valor que está em linha com o resultado do 2T25 ($R\$128$ milhões) e que reflete a resiliência operacional alcançada no período.2III. AVALIAÇÃO DO DESEMPENHO OPERACIONAL RECORRENTE (EX-IMPAIRMENT)Apesar dos ventos contrários do mercado e do ajuste contábil, o desempenho operacional medido pelo EBITDA ajustado e pela eficiência de custos demonstrou melhora sequencial no 3T25.Análise Consolidada e de CustosO EBITDA Ajustado Consolidado atingiu $R\$434$ milhões, o que representa um aumento de 6,4% em relação ao trimestre anterior (2T25: $R\$408$ milhões).1 Esta performance positiva foi sustentada por um aumento no volume de vendas em ambos os segmentos de Aço e Minério de Ferro, acompanhado por uma significativa melhoria na eficiência de custos da Siderurgia.3A Companhia conseguiu registrar uma redução de 3% no Custo dos Produtos Vendidos por tonelada (CPV/t).3 Este resultado é crítico, pois indica que os ganhos de eficiência resultantes da reforma e do ramp-up do Alto-Forno 3 em Ipatinga, que estava em andamento desde o final de 2023 3, estão se materializando na estrutura de custos. Os menores preços das matérias-primas também contribuíram para a queda do CPV/t, compensando os efeitos negativos de Preço/Mix de vendas que foram observados.3Segmento SiderurgiaA unidade de Siderurgia, a mais exposta à competição desleal, demonstrou capacidade de sustentar volumes e eficiência. O volume de vendas de aço (1.104 kt) cresceu 2% em relação ao 2T25.3 As vendas no Mercado Interno, segmento mais rentável, alcançaram 991 mil toneladas, um aumento de 2,3% T/T, sinalizando uma demanda resiliente por parte dos clientes da Usiminas.2 A Receita Líquida do segmento manteve-se estável, alcançando $R\$6.6$ bilhões.2O esforço para reduzir o CPV/t na Siderurgia representa a capitalização dos investimentos estratégicos realizados ($R\$2.7$ bilhões no Alto-Forno 3).3 O momento em que a Companhia atinge a eficiência máxima de produção, com custos mais baixos, coincide com a formalização da desvalorização de seus ativos. Esta situação demonstra que a maximização da eficiência interna está sendo neutralizada pela predação de preço no mercado doméstico, transformando o impairment em um custo do ambiente de mercado desprotegido.Segmento Mineração (MUSA)O segmento de Mineração, operado pela Mineração Usiminas S.A. (MUSA), atuou como um fator de estabilidade e crescimento do resultado recorrente. O volume de vendas de Minério de Ferro atingiu 2,5 milhões de toneladas no 3T25, o maior volume trimestral desde o 4T21.3A Receita Líquida/t na Mineração aumentou, impulsionada pelos maiores preços internacionais de referência (IODEX 62% Fe CFR China) e pela aplicação de menores descontos por qualidade.2 O EBITDA Ajustado da Mineração alcançou $R\$130$ milhões, um aumento de 13% em relação ao trimestre anterior (2T25: $R\$115$ milhões), com margem de 14%.2 A Mineração, atuando em um mercado de commodity global, contrasta com a Siderurgia, onde a perda de valor está concentrada nos ativos de transformação expostos à concorrência desleal.IV. CONTEXTO MACRO E RISCO COMPETITIVO: O FUNDAMENTO DO IMPAIRMENTO registro da perda por desvalorização não é um evento isolado, mas sim a manifestação contábil da persistente e crescente crise de competição desleal que afeta a indústria siderúrgica brasileira, atuando como o principal risco estrutural de longo prazo.Escalada da Competição DeslealA Usiminas tem reiterado sua preocupação com o volume excessivo de importações, principalmente de aço de origem chinesa, que chega ao Brasil em condições de dumping e afeta diretamente a precificação e os volumes de venda no mercado interno.4O volume importado de aços planos cresceu 33,1% nos nove primeiros meses de 2025 em comparação com o mesmo período de 2024.4 A Companhia considera que o sistema de cotas-tarifa implementado em junho de 2024 (e renovado em 2025) foi ineficaz em conter o problema.3 O registro do impairment atua como um cálculo formal, inserido no balanço, que incorpora o risco de que os preços futuros do aço no Brasil serão permanentemente pressionados por volumes subsidiados, comprometendo a rentabilidade e o Valor em Uso dos ativos a longo prazo.Reconhecimento Oficial da Prática de DumpingA gravidade do cenário foi formalmente reconhecida através das investigações preliminares de antidumping conduzidas pelo governo brasileiro. Esses relatórios preliminares constataram a prática de dumping com margens significativas, chegando a até BMV:US \$624/t$ para laminados a frio e BMV:US \$575/t$ para revestidos.3Embora a prática e o dano à indústria tenham sido comprovados, a administração observa que a não aplicação preliminar de uma medida efetiva de defesa comercial coloca o Brasil na contramão de outras grandes economias. A Usiminas cita o precedente de mercados como Estados Unidos, Europa e México, que têm implementado medidas robustas para garantir um ambiente competitivo justo.4A decisão de efetuar o impairment reflete, portanto, uma incorporação prudente do risco regulatório futuro. A Companhia está contabilmente refletindo a probabilidade de que, sem uma resposta regulatória eficaz, a rentabilidade esperada para a UGC de Siderurgia será cronicamente baixa, levando à baixa do valor contábil dos ativos fixos. Esta baixa não é apenas um ajuste financeiro, mas sim uma sinalização da destruição de valor imposta pela falta de isonomia competitiva.Impactos Amplos na Cadeia de ValorO risco transcende o setor siderúrgico. Setores chave clientes da Usiminas também são impactados por importações excessivas. Dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) indicaram que o emplacamento de veículos leves importados cresceu 10,8% nos primeiros nove meses de 2025, em comparação com 2024, enquanto os veículos nacionais cresceram apenas 1,6%.4 Da mesma forma, a Associação Brasileira da Indústria de Máquinas e Equipamentos (ABIMAQ) reportou alta acumulada anual de 9,1% nas importações do setor, com um déficit comercial de BMV:US \$12.9$ bilhões em 2025.4 A pressão sobre a cadeia de valor industrial brasileira agrava o cenário, reduzindo a demanda e a capacidade de repasse de preços para o aço.V. ANÁLISE DE LIQUIDEZ E ESTRUTURA DE CAPITALEm um trimestre dominado pelo prejuízo contábil, a gestão da estrutura de capital e da liquidez da Usiminas destacou-se, demonstrando resiliência financeira que mitiga o impacto da baixa de ativos.Geração de Caixa e FCFO Fluxo de Caixa Livre (FCF) alcançou $R\$613$ milhões positivos, o que representa a maior geração de caixa livre em dois anos.1 Este resultado positivo foi primariamente consequência da eficiente gestão e liberação de Capital de Giro, que totalizou uma redução de $R\$586$ milhões no trimestre.4 O FCF é a métrica fundamental de saúde da Companhia, pois prova que o prejuízo contábil, por ser de natureza não monetária, não afeta a capacidade da Usiminas de honrar compromissos, investir ou fortalecer seu balanço.O investimento (CAPEX) totalizou $R\$327$ milhões no 3T25 3, mantendo-se em níveis compatíveis com a manutenção e a continuidade dos investimentos estratégicos, demonstrando que o foco na eficiência operacional está sendo sustentado.Gestão da Dívida e Alavancagem HistóricaA Companhia executou uma gestão de dívida agressiva e bem-sucedida, focada na desalavancagem e no alongamento do perfil de amortização.3 A Dívida Líquida foi drasticamente reduzida em 69% em relação ao 2T25, encerrando o 3T25 em $R\$327$ milhões.1 Esta redução foi reflexo de:Redução da Dívida Bruta: A Companhia realizou o resgate antecipado dos Bonds remanescentes com vencimento em 2026, no valor de BMV:US \$206$ milhões (equivalente a $R\$1.1$ bilhão), utilizando recursos do caixa proveniente de uma emissão de Bonds realizada no início de 2025.3 Além disso, realizou o resgate antecipado da $1^{a}$ Série da $9^{a}$ Emissão de Debêntures no valor de $R\$160$ milhões.3Aumento da Posição de Caixa: O Caixa e Equivalentes de Caixa permaneceu robusto, totalizando $R\$6.036$ milhões.3A alavancagem financeira, medida pela relação Dívida Líquida/EBITDA Ajustado LTM (últimos doze meses), caiu para 0,16x (vs. 0,50x no 2T25), atingindo o menor patamar desde o final de 2023.1Tabela 2: Indicadores Chave de Estrutura de Capital (Consolidado - R$ Milhões)

📊 Métricas Financeiras – Evolução Trimestral

🗓️ 3T25 (30/09/2025) 💼 Caixa e Aplicações: R$ 6.036M 📉 Dívida Líquida: R$ 327K 💸 Fluxo de Caixa Livre (FCF): R$ 613K 📊 Alavancagem (DL/EBITDA LTM): 0,16x

🗓️ 2T25 (30/06/2025) 💼 Caixa e Aplicações: R$ 6.744M 📉 Dívida Líquida: R$ 1.046K 💸 Fluxo de Caixa Livre (FCF): R$ 281K 📊 Alavancagem: 0,50x

🗓️ 4T24 (31/12/2024) 💼 Caixa e Aplicações: R$ 5.954M 📉 Dívida Líquida: R$ 937K 💸 FCF: N/A 📊 Alavancagem: 0,58x

O forte posicionamento de caixa e a mínima alavancagem demonstram que a Usiminas priorizou a fortificação do balanço para resistir a um cenário de estresse prolongado no mercado de aço. O balanço robusto, sustentado pela disciplina financeira, foi inclusive citado pela Administração como um fator que poderia possibilitar a deliberação de distribuição de dividendos ainda em 2025, apesar do resultado contábil negativo.1VI. CONCLUSÃO E RECOMENDAÇÕES ESTRATÉGICASO resultado reportado pela Usiminas no 3T25 é uma clara materialização de um risco estratégico e regulatório, e não de uma crise operacional ou de liquidez. O prejuízo líquido de $R\$3.5$ bilhões, impulsionado pelo impairment e pelo ajuste de AFDs (totalizando $R\$3.6$ bilhões), representa um evento não caixa que formaliza a baixa do valor contábil dos ativos de Siderurgia devido à expectativa de rentabilidade futura cronicamente deprimida pela competição desleal e pelo dumping.A análise da performance recorrente, no entanto, revela uma gestão eficiente e resiliente. O EBITDA Ajustado de $R\$434$ milhões (crescimento de 6,4% T/T) e a substancial redução do CPV/t na Siderurgia confirmam que a gestão interna está capitalizando os investimentos estratégicos (exemplo: Alto-Forno 3). O fato de o Lucro Líquido Pro Forma ser positivo ($R\$123$ milhões) evidencia a dissociação entre a contabilidade de longo prazo e a performance de curto prazo.O principal desafio da Companhia permanece no ambiente externo. A Usiminas está atingindo a eficiência máxima de custo em um momento em que essa vantagem é neutralizada pela entrada de aço subsidiado. O impairment atua como um poderoso sinal para os reguladores brasileiros sobre o custo da inação em face do dumping comprovado.3 A confiança da Companhia na aplicação de medidas efetivas de defesa comercial 4 deve ser monitorada, pois a tese de valor de longo prazo da Siderurgia depende intrinsecamente da correção dessas distorções competitivas.Do ponto de vista financeiro, a Usiminas encerrou o 3T25 em uma posição de força defensiva incomparável. O Fluxo de Caixa Livre recorde de $R\$613$ milhões e a alavancagem de 0,16x (Dívida Líquida/EBITDA LTM) 1 asseguram que a Companhia possui a liquidez e a flexibilidade necessárias para atravessar um período prolongado de pressão sobre as margens, mantendo a capacidade de honrar sua dívida e potencialmente remunerar acionistas.Recomenda-se que investidores e analistas mantenham o foco na capacidade de geração de Fluxo de Caixa Operacional e nos indicadores de eficiência de custos (CPV/t), em detrimento do resultado líquido contábil afetado por eventos não recorrentes. A Usiminas está blindada contra o risco de crédito, mas a destrava do valor de longo prazo dos seus ativos de Siderurgia está condicionada à resolução urgente e eficaz do risco regulatório e da competição desleal no mercado brasileiro.

IBOV-Dia de vencimento de opções no Brasil e nos EUA📉 Hoje: Dia de vencimento de opções no Brasil e nos EUA

🇧🇷 Brasil (B3) 📅 Hoje é a terceira sexta-feira do mês, o que significa vencimento das opções sobre ações. 📈 Traders estão ajustando posições, rolando contratos e encerrando operações — o mercado costuma ter volume elevado e volatilidade intensa. 📊 O Ibovespa tende a oscilar mais, especialmente nos papéis com maior concentração de opções (como Petrobras, Vale, 🏦 bancos).

🇺🇸 Estados Unidos 📅 Também é dia de vencimento de opções mensais, com destaque para ações e ETFs. ⏰ O vencimento ocorre na terceira sexta-feira de cada mês, e em dias como hoje, o mercado americano costuma ter movimentos bruscos, especialmente na última hora de pregão. 📉 Além disso, hoje é um dia de queda nos futuros americanos, refletindo tensões geopolíticas e ajustes técnicos.

🌍 Conflito Trump x China reacende guerra comercial 💥 O presidente Donald Trump anunciou tarifas extras de 100% sobre produtos chineses, válidas a partir de 1º de novembro. ⚙️ A medida foi uma resposta à decisão da China de restringir exportações de terras raras, insumos críticos para tecnologia e energia limpa. 🔥 A China prometeu retaliações severas, reacendendo temores de uma nova guerra comercial. 🌐 Isso está pressionando os mercados globais — especialmente os futuros americanos, que caem agora com receio de impactos na cadeia produtiva e na inflação.

📊 Futuros americanos em queda 📉 O índice EN EU S 100EW GR (ES1) está caindo 1,57% neste momento. ⚠️ A queda reflete o nervosismo com o confronto EUA-China e o vencimento de opções, que amplifica os movimentos de mercado.

"IBOV pode lateralizar mas ainda não interrompe a tendência""IBOV 🔻pode lateralizar mas ainda não interrompe a tendência"

A proximidade da temporada de resultados do terceiro trimestre é um momento estratégico no mercado. E os grandes players sabem disso muito bem.

📊 Por que isso importa agora:

Movimentos antecipados: Investidores institucionais costumam se posicionar antes da divulgação dos balanços, apostando em empresas que devem surpreender positivamente.

Volatilidade aumentada: A expectativa de resultados pode gerar oscilações fortes, especialmente em ações com histórico de surpresas ou guidance revisado.

Setores com potencial: Bancos, varejo, energia e tecnologia são setores que tradicionalmente mostram volatilidade nessa época — seja por resultados operacionais ou por sinalizações sobre o fim de ano.

🔍 O que observar:

Margens e guidance: Empresas que mantêm ou elevam projeções para o 4º trimestre tendem a atrair fluxo.

Revisões de analistas: Fique atento às revisões de preço-alvo e recomendação — elas costumam antecipar o movimento dos grandes fundos.