"BTG PACTUAL , solidez, diversificação e excelência"I. Desempenho Financeiro Consolidado 💰

💵 Lucro Líquido Ajustado: R$ 4,5 bilhões (+42% a.a.) ◦ LTM 3T25: R$ 12,1 bilhões

📊 Receita Total: R$ 8,8 bilhões (+37% a.a. / +6% vs 2T25) ◦ LTM 3T25: R$ 30,7 bilhões

🏆 ROAE Ajustado: 28,1% (melhor que o trimestre anterior)

⚡ Eficiência Operacional: Índice ajustado em 34,1% (recorde histórico de eficiência)

II. Balanço Patrimonial e Capital 🏦

📈 Ativos Totais: R$ 685 bilhões (+4,4% vs 2T25)

💎 Patrimônio Líquido: R$ 65,6 bilhões (+16,6% a.a.)

🛡️ Índice de Basileia: 15,5%

📉 VaR Médio: 0,30% do PL médio

💸 Funding Desgarantido: R$ 308 bilhões (+20% a.a.)

💧 Liquidez (LCR): 168,5%

III. Métricas de Clientes e Ativos 👥📂

💰 Net New Money (NNM): R$ 83 bilhões no 3T25 / R$ 296 bilhões LTM

🏢 Portfólio de Crédito: R$ 247 bilhões (+17,4% a.a.) ◦ PME: R$ 29 bilhões

📈 AuM/AuA: R$ 1,2 trilhão (+19% a.a.)

🔒 AuC: R$ 2,3 trilhões (+25% a.a.)

IV. Destaques por Área de Negócio 🚀

🏦 Corporate Lending & Business Banking: ◦ Receita recorde: R$ 2,15 bilhões (+2,2% vs 2T25) ◦ Lançamento do BTG Pay 💳

💼 Investment Banking: ◦ Receita: R$ 643 milhões ◦ #1 em ECM no Brasil 🥇

📊 Asset Management: ◦ Receita recorde: R$ 747,5 milhões (+23,3% a.a.) ◦ Captações líquidas: R$ 33,5 bilhões

👑 Wealth Management & Personal Banking: ◦ Receita recorde: R$ 1,36 bilhões

🤝 Participations: ◦ Receita: R$ 324,8 milhões ◦ Inclui Banco Pan, Too Seguros e Pan Corretora

V. Outros Destaques 🌍✨

🌱 Sustentabilidade (ESG): ◦ R$ 4,9 bilhões em agricultura regenerativa ◦ Parceria IFC: até US$ 1 bi até 2028 ◦ Acordo AIIB: US$ 160 milhões para infraestrutura climática

🏦 Aquisição: HSBC Bank (Uruguay) S.A. por US$ 175 milhões

🎯 Frase que melhor descreve o BTG Pactual

"ROAE de 28,1%, superando o desempenho do trimestre anterior e reafirmando a solidez, diversificação e excelência da nossa franquia."

Essa frase traduz o espírito do BTG Pactual: sólido, diversificado e sempre em busca de excelência 🚀🔥.

Bancos

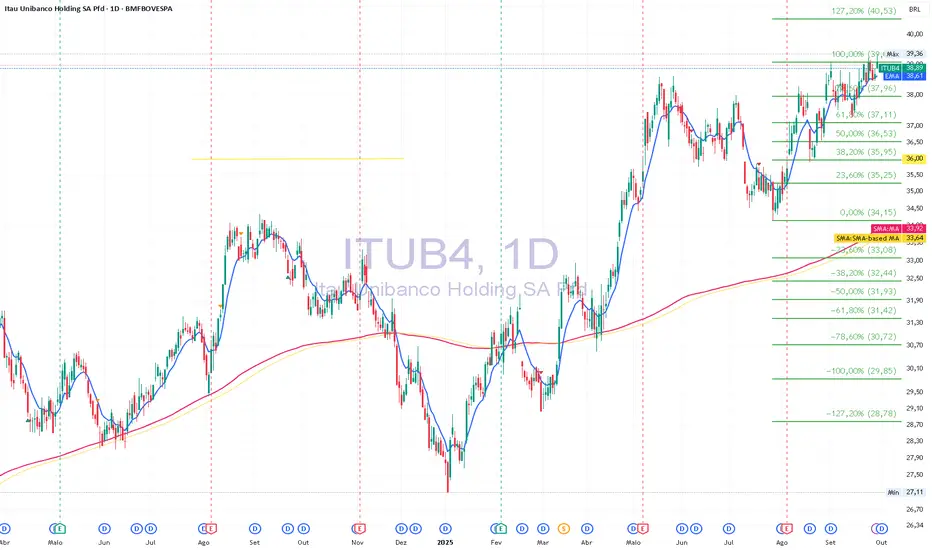

"ITAÚ -ITUB4 está bem precificado, mas o Crédito pode complicar"📊 Resultados Financeiros

Lucro recorrente gerencial: R$ 11,5 bilhões (↑3,4% vs. 1T25; ↑14,3% vs. 2T24)

Margem financeira com clientes: R$ 30,3 bilhões (↑3,1% vs. 1T25; ↑15,4% vs. 2T24)

Retorno sobre patrimônio (ROE): 23,3% consolidado; 24,4% no Brasil

Índice de inadimplência >90 dias (NPL): 1,9% consolidado; estável em relação ao trimestre anterior

💳 Carteira de Crédito

Total da carteira: R$ 1,389 trilhão (↑0,4% vs. 1T25; ↑7,3% vs. 2T24)

Segmentos com maior crescimento:

Crédito imobiliário: ↑17,2% vs. 2T24

Micro, pequenas e médias empresas: ↑13,1%

Grandes empresas: ↑6,4%

Cartão de crédito financiado: crescimento de 6,1% no ano

📈 Receita de Serviços e Seguros

Receita de serviços: R$ 11,3 bilhões (↑1,0% vs. 1T25)

Resultado de seguros, previdência e capitalização: R$ 2,8 bilhões (↑8,8% vs. 1T25; ↑17,3% vs. 2T24)

Captação líquida em fundos: R$ 47,5 bilhões no trimestre

🧠 Iniciativas Digitais e Inovação

SuperApp Itaú:

+25% no uso por cliente

19 lançamentos de produtos em 18 meses

Migração para plataforma fullbank:

10,1 milhões de clientes migrados

99,3% de conversão

NPS acima de 80 pontos

📌 Guidance (Projeções para 2025)

Carteira de crédito: crescimento entre 4,5% e 8,5%

Margem financeira com clientes: crescimento entre 11,0% e 14,0%

Receita de serviços e seguros: crescimento entre 4,0% e 7,0%

Custo do crédito: entre R$ 34,5 bi e R$ 38,5 bi

Bradesco da Transformação em 2024 ao Cenário Atual em 2025Relatório Bradesco: Da Transformação em 2024 ao Cenário Atual do 2T25

O Bradesco tem sido o foco de uma intensa narrativa de reestruturação e recuperação desde 2024, buscando reverter quedas de rentabilidade e reconquistar a confiança do mercado. O período compreendido entre 2024 e o 2T25 evidencia que essa trajetória é um processo em execução, demonstrado por melhorias consistentes nos principais indicadores financeiros.

1. Contexto Histórico: O Ano de Transição e Transformação (2024)

O ano de 2024 foi marcado como um período de transição e transformação para o Bradesco, com o início da execução de um novo plano estratégico focado em acelerar e aprofundar as mudanças no banco. A operação começou a ganhar tração, com tendências positivas se consolidando trimestre a trimestre.

• Desempenho Financeiro Gradual:

◦ O Lucro Líquido Recorrente demonstrou uma ascensão consistente. No 1T24, o banco reportou R$ 4,2 bilhões de lucro líquido recorrente, com um Retorno sobre o Patrimônio Líquido Médio (ROAE) de 10,2%, sinalizando uma inflexão na carteira de crédito e o início do plano estratégico.

◦ No 2T24, o lucro subiu para R$ 4,7 bilhões e o ROAE para 11,4%, superando as expectativas do mercado e reforçando a visão de recuperação "passo a passo".

◦ A tendência de alta continuou no 3T24, com lucro de R$ 5,2 bilhões e ROAE de 12,9%.

◦ Fechando o ano no 4T24, o lucro líquido recorrente alcançou R$ 5,4 bilhões, com ROAE de 12,7%, totalizando R$ 19,6 bilhões de lucro em 2024, um aumento de 20% em relação ao ano anterior.

• Qualidade da Carteira de Crédito:

◦ A partir do 1T24, o Bradesco reportou uma inflexão na qualidade de sua carteira de crédito, que havia contraído em 2023. A carteira retomou o crescimento em todos os segmentos, com foco em seletividade e linhas de crédito mais seguras, incluindo aquelas com garantia.

◦ A expansão foi notável em Pessoas Físicas (PF) e Pequenas e Médias Empresas (PMEs), com as "safras" mais recentes de crédito apresentando qualidade superior aos níveis pré-pandemia. Houve crescimento significativo em linhas como rural, imobiliário, crédito pessoal e veículos, além de cartões de alta renda.

◦ A inadimplência acima de 90 dias registrou quedas consistentes, com 0,2 p.p. de redução no 4T24 em relação ao 3T24 e 1,1 p.p. em 12 meses, em todos os segmentos. As despesas com Provisão para Devedores Duvidosos (PDD) também caíram significativamente nos trimestres subsequentes ao 1T24.

• Receitas e Despesas: As receitas totais cresceram, impulsionadas pela margem financeira total, receitas de serviços e desempenho das operações de seguros. As despesas operacionais permaneceram sob controle, apesar dos investimentos estratégicos em tecnologia e no segmento de alta renda.

• Iniciativas Estratégicas em 2024:

◦ Plano de Transformação e Digitalização: O banco estabeleceu um escritório de transformação com equipes dedicadas. Houve investimentos em canais digitais, revitalização do aplicativo, e início do uso intensivo de Inteligência Artificial (IA) para aprimorar a experiência do cliente.

◦ Ajuste do Footprint: O Bradesco continuou o ajuste de sua rede física, fechando agências tradicionais e ativando canais digitais e correspondentes bancários.

◦ Compromisso com Sustentabilidade (ESG): A meta de direcionar R$ 250 bilhões para atividades socioambientais até 2025 foi atingida antecipadamente no 1S24 e expandida para R$ 320 bilhões até o final de 2024. O banco também aderiu ao Net Zero Banking Alliance, comprometendo-se com a descarbonização de portfólios.

◦ Aquisições e Parcerias: Em 2024, o Bradesco concluiu o fechamento de capital da Cielo e a aquisição de participação no Grupo Santa, além de adquirir 50% do Banco John Deere.

2. Momento Atual: Segundo Trimestre de 2025 (2T25)

No 2T25, o Bradesco consolidou sua trajetória de recuperação gradual e sólida, demonstrando resiliência e foco contínuo em sua transformação estratégica.

• Desempenho Financeiro Robusto:

◦ O Lucro Líquido Recorrente atingiu R$ 6,1 bilhões, representando um aumento significativo de 28,6% em relação ao mesmo período do ano anterior, e um ROAE de 14,6%. Este resultado demonstra uma continuidade da melhora tanto trimestral quanto anual.

◦ A Margem Financeira Total alcançou R$ 18,0 bilhões, impulsionada por um forte crescimento da margem com clientes. As receitas totais cresceram 15,1% a/a, confirmando que o desempenho das receitas é o principal driver da rentabilidade em 2025.

◦ O segmento de seguros apresentou um desempenho robusto, com provisões técnicas totalizando R$ 425,1 bilhões, um aumento de 11,2% em 12 meses.

◦ A qualidade da carteira de crédito manteve-se sob controle, com a inadimplência acima de 90 dias estável em 4,1% no 2T25, o mesmo indicador de março de 2025.

◦ O Capital Nível 1 ficou robusto em 13,0% e o índice de capital principal em 11,1%, dentro dos limites regulatórios e gerenciais.

• Avanços Estratégicos Acelerados:

◦ Transformação Digital e IA: A estratégia "AI First" é protagonista, com investimentos contínuos em Inteligência Artificial Generativa (GenAI), como a "Bia Generativa" e o "Pix Automático", para aprimorar a experiência do cliente. A internalização de mais de 1.800 pessoas em tecnologia e o crescimento de 33% no quadro de desenvolvedores desde o início de 2024 são destaques. Houve redução de 33% no lead time das entregas de TI e um aumento de 84% nas horas de desenvolvimento para o negócio no 1S25 vs 1S24.

◦ Segmento de Alta Renda (Bradesco Principal): O novo segmento, lançado em novembro de 2024, expandiu-se com mais 7 escritórios em julho de 2025 (totalizando 7, incluindo São Paulo, Campinas, Rio de Janeiro, Curitiba, Belo Horizonte e Recife), com expectativa de alcançar 500 mil clientes em 2025.

◦ Foco em PMEs: Uso intensivo de GenAI, mais serviços via Cielo (como antecipação de recebíveis), e um novo App Empresas & Negócios com aumento de usuários.

◦ Ajuste do Footprint: O ajuste do footprint foi acelerado, com uma redução de 1.536 pontos de atendimento em comparação a junho de 2024.

◦ Sustentabilidade (ESG): O Bradesco alcançou 95,5% de sua meta ampliada de direcionar R$ 350 bilhões para setores e atividades com benefícios socioambientais até o final de 2025, reforçando seu compromisso com o financiamento de negócios sustentáveis.

• Cenário Macroeconômico e Desafios:

◦ A economia brasileira manteve-se aquecida, mas com sinais de acomodação, reflexo da elevação da taxa Selic. O PIB deve crescer 2,1% em 2025.

◦ A taxa Selic foi elevada para 15% pelo Banco Central, que, apesar de esperar cortes até o final do ano, mantém uma política monetária significativamente contracionista.

◦ Embora a gestão do banco demonstre otimismo sobre a estabilidade ou leve queda da inadimplência em 2025, analistas de mercado mantêm cautela, projetando um possível aumento no segundo semestre devido aos juros elevados e ao comprometimento de renda das famílias. As despesas operacionais continuam impactadas pelos investimentos estratégicos.

◦ O cenário internacional também apresenta incertezas, como a política tarifária norte-americana e tensões geopolíticas.

Em síntese, o Bradesco segue com confiança, passo a passo, em sua jornada de reestruturação iniciada em 2024, buscando uma rentabilidade sustentável e aprimorando a experiência de seus clientes através de uma forte agenda de transformação digital e ESG

Índices Europeus Perto dos Máximos Apesar de Lucros Mistos

Os principais índices europeus continuam a negociar perto de máximos históricos, com o DAX a manter-se acima dos 24.100 pontos e o Euro Stoxx 50 a rondar os 5.333. Os mercados europeus subiram depois de o Kremlin anunciar que o Presidente dos EUA, Donald Trump, e Vladimir Putin se irão reunir nos próximos dias. Ao mesmo tempo, os investidores estão a processar os resultados das empresas europeias, que trouxeram resultados mistos.

O destaque vai para o setor bancário, que continua a beneficiar do sentimento positivo, da menor exposição à incerteza tarifária e de fortes lucros trimestrais, com o índice de bancos da Stoxx 600 a subir 2%, alcançando níveis mais elevados desde 2010. Apesar do ambiente construtivo, os resultados corporativos continuam mistos, deixando o mercado vulnerável a correções num contexto geopolítico volátil.

Henrique Valente – ActivTrades

As informações fornecidas não constituem pesquisa de investimento. Este material não foi elaborado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, deve ser considerado uma comunicação de marketing.

Todas as informações foram preparadas pela ActivTrades (“AT”). As informações não contêm um registro dos preços da AT, nem constituem uma oferta ou solicitação para a realização de qualquer transação com instrumento financeiro. Nenhuma declaração ou garantia é feita quanto à exatidão ou integridade dessas informações.

Qualquer material fornecido não leva em consideração os objetivos de investimento específicos nem a situação financeira de qualquer pessoa que o receba. O desempenho passado não é um indicador confiável de desempenho futuro. A AT oferece apenas um serviço de execução de ordens. Consequentemente, qualquer pessoa que atue com base nas informações fornecidas o faz por sua própria conta e risco.

Previsões não são garantias. As taxas podem mudar. O risco político é imprevisível. As ações dos bancos centrais podem variar. As ferramentas das plataformas não garantem sucesso.

ITUB4 O COMBUSTÍVEL ACABOU?Estrutura baixista instalada pressiona o suporte ainda não tocado em 31,75, mas pressiona a região da média de 200 períodos.

Por tudo que relatei , é momento de aguardar os próximos dias e ver até onde vai esta realização ou se vai ficar flat onde está.

[ITUB3] [LONG] [HOLD] Análise detalhada de ITUB3.Atendendo ao pedido de um colega, uma análise detalhada de ITUB3.

TLDR

Empresa sólida em região boa para compra. 1+1=2.

Não há motivos para pensar em outra operação que não a compra para este ativo.

As eventuais perdas no curto prazo (hipotética correção até um suporte anterior) são irrelevantes para o holder que segue adicionando valor à sua carteira por um preço abaixo, agora, mais atrativo.

"IBOVESPA #IBOV ainda tem pesadelos com 117 k e 114 k""IBOVESPA #IBOV ainda tem pesadelos com 117 k e 114 k"- em semana de dados de inflação nos Estados Unidos e expectativa com o governo Trump com posse na segunda-feira dia 20 de Janeiro.

Temos como grandes impulsionadores da bolsa pelo lado positivo ou negativo o setor bancário e commodities.

"Resultado do Santander fará buscar topos ou ficar lateral?"O resultado do Santander (SANB11) no terceiro trimestre de 2024 apresentou alguns pontos de destaque em comparação ao mesmo período de 2023:

Pontos Melhores:

Lucro Líquido Gerencial: Aumentou 34,3%, atingindo R$ 3,664 bilhões, superando as expectativas do mercado.

Margem Financeira Bruta: Cresceu 15,8%, alcançando R$ 15,2 bilhões.

Margem com Clientes: Teve um incremento de 8%, totalizando R$ 14,902 bilhões.

Retorno sobre o Patrimônio Líquido (ROAE): Subiu 3,9 pontos percentuais, chegando a 17%.

Receita Total: Aumentou 15,1%, atingindo R$ 20,561 bilhões.

Ativos Totais: Cresceram 10,6%, totalizando R$ 1,285 trilhões.

Carteira de Crédito: Aumentou 10,6%, totalizando R$ 535,958 bilhões.

Pontos Piores:

Provisões com Devedores Duvidosos (PDDs): Somaram R$ 5,884 bilhões, o que pode indicar um aumento no risco de crédito.

Despesas Administrativas: Aumentaram 3,9%, totalizando R$ 3,431 bilhões.

No geral, o desempenho do Santander foi positivo, com crescimento significativo em várias áreas-chave, apesar do aumento nas provisões e despesas administrativas.

"Bradesco BBDC4 16,50 fica justo, fica caro em 18,00 reais""Bradesco BBDC4 16,50 fica justo, fica caro em 18,00 reais".. esta afirmação fica certa ou errada dependendo do resultado que será entregue no terceiro trimestre de 2024.

Mas no momento 16,50 ajusta o preço , é melhor vermos o próximo resultado para pagar por ele.

Caso o ativo venha a buscar um rasante na região de 14,80 , atenção, pois a perda desta região não deixa o ativo barato, pois é bem provável que vai ser em função de um piora no cenário Macro ou Micro.

"Santander se os #USA não atrapalhar os 30,24 tá próximo""Santander se os #USA não atrapalhar os 30,24 tá próximo"- o balanço do segundo trimestre o credencia a região de 30,24. Está no momento na região da média de 200 períodos e libertando dela a tendencia é que busque este topo almejado.

Esta semana novamente temos dados nos Estado Unidos , e vindo em linha vai estabilizar a volatilidade do mercado em níveis aceitáveis.

"Bradesco já sonha e pode alcançar o almejado 16,50""Bradesco se pegar leve na realização pode alcançar o almejado 16,50"-

Sim pode chegar , e tem que ser antes da divulgação do resultado do terceiro trimestre no final de outubro. Se considerarmos apenas o balanço , seria questão de tempo e realização parciais para chegar no topo de 16,50 tão indicado pelo mercado.

Mas temos pelo caminho:

* eleição americana

*risco do retorno da inflação nos Estados Unidos e a narrativa de redução do juros desaparecer.

* pânico de uma possível recessão nos Estado Unidos.

* Fato inesperado e totalmente imprevisível em relação a nossa politica fiscal.

"#IBOV em região de compra, repique a vista""#IBOV em região de compra, repique a vista"-"O Índice Bovespa (IBOV) atualmente se encontra em uma região que muitos investidores considerariam propícia para compras. Com preços atrativos, é como se estivéssemos em uma ‘promoção’. Mas, será que é o momento certo para comprar?

A resposta pode depender de vários fatores. Alguns setores têm potencial para impulsionar um movimento altista de curto prazo. Entre eles, destacam-se o setor financeiro, o setor de petróleo e parte do setor de varejo. Esses setores têm mostrado força e resiliência, o que pode contribuir para uma tendência de alta no índice.

No entanto, é importante considerar também os fatores que podem pesar contra essa tendência. O setor de mineração, por exemplo, tem enfrentado desafios que podem impactar negativamente o desempenho do índice.

Dito isto, é possível que vejamos um repique no IBOV, mantendo o índice dentro do intervalo de 125550 a 126648 pontos. No entanto, como sempre, é crucial fazer uma análise cuidadosa e considerar todos os fatores relevantes antes de tomar qualquer decisão de investimento."

"#SANTANDER-#SANB11-PODE BUSCAR INTERVALO 29,39 E 27,86""#SANTANDER-#SANB11-PODE BUSCAR INTERVALO 29,39 E 27,86"- o resultado do quarto trimestre veio abaixo do esperado pelo mercado, e o ativo pode vir a trabalhar que ele trabalhe no intevalo de 29,39 e 27,86, durante este periodo de divulgação de resultado de várias empresas.

a expectativa futura é positiva para o banco Santander.

"JP MORGAN E O CONTO CHINÊS"A Derrocada de Gigantes: A Crise Imobiliária Chinesa e seus Reflexos

No outono de 2023, Wall Street estava à beira de um colapso financeiro. No olho do furacão, o JPM/PJ - uma série de ações preferenciais do JPMorgan Chase & Co. Essa derrocada não se tratava apenas de uma turbulência no mercado. Era o reflexo da ganância histórica dos bancos americanos, uma avidez que pulsava no cerne das instituições financeiras na busca incessante por lucros.

A verdadeira raiz do problema estava nos luxuosos corredores do JPMorgan. Seduzidos por lucros astronômicos, eles mergulharam audaciosamente no volátil setor imobiliário chinês, sem avaliar devidamente os riscos. Para muitos, a China, dada sua relutância histórica em se conformar às regras do capitalismo e sua posição como adversária econômica dos EUA, representava um campo minado.

Analistas, ao estudarem os gráficos diários, observavam com inquietação. O preço do JPM/PJ, incapaz de se sustentar acima de 20,93, estava a caminho de atingir 20,58. Um mero prelúdio para a potencial queda para 20,15 e um alarmante 19,34. E os gráficos mensais pintavam uma perspectiva ainda mais dura, apontando para um temível patamar de 18,12. Rompendo essa barreira, a queda poderia se estender a 15,00 e possivelmente até 13,35 - um declínio assustador de 45% no valor do JPM/PJ.

Mas a essência do caos não se resumia a cifras. Dentro do JPMorgan, a gravidade da situação se impunha. Executivos, antes altivos, agora exibiam um desespero latente. A atmosfera em cada sala de reuniões estava carregada de tensão.

Uma manchete da Reuters intensificou a tempestade: "JPMorgan ajusta previsão de taxa de inadimplência em mercados emergentes por complicações na China". De forma chocante, o banco revisou sua projeção de inadimplência corporativa nos mercados emergentes de 6% para 9,7%, refletindo a crise no setor imobiliário chinês. E os efeitos se estenderam além da Ásia. Brasil, com inadimplência crescente, e Rússia, com sanções que barravam pagamentos a investidores internacionais, eram os próximos dominós a cair.

O desafio era monumental, não só para o JPMorgan mas para o mundo financeiro como um todo. A esperança estava em ver o JPM/PJ superar a marca de 22,87. Contudo, essa possibilidade parecia cada vez mais distante.

A tensão alcançou seu ápice quando Jamie Alastor, o CEO do JPMorgan, se posicionou. Em uma declaração pública, ele admitiu falhas, refutou conspirações e delineou um plano para estabilizar o banco. Era uma reviravolta digna de cinema.

A luta estava longe do fim. Cada valor do JPM/PJ - 20,93, 20,58, 20,15, 19,34 - era um capítulo tenso de uma narrativa em constante evolução, onde inadimplências, crises imobiliárias e decisões arriscadas se entrelaçavam. O mundo financeiro observava, apreensivo, essa trama épica. Wall Street, o palco de um drama financeiro colossal, esperava seu desfecho.

Um grande Beijo Rafael Lagosta

MKT SENTIMENT: fim de mês com realização de lucros? Fala Trader! Segue a minha opinião em mais um gráfico atualizado para hoje. Não esqueça de deixar o seu LIKE nessa análise se achá-la útil.

Só aqui você tem mais detalhes, com análises completas e exclusivas.

Janeiro 2022 começou a distorção entre o preço de BBAS3 -BBDC4Observando o Gráfico percebe que o Banco do Brasil e o Bradesco sempre tiveram um range de preço variando entre 10 e 15 reais. De Janeiro de 2022 começou a ter uma distanciamento maior entre os dois ativos. A elevação do PDD foi um dos fatores que fizeram com que o Bradesco fosse reprecificado. Causando o maior distançiamento entre o valores de suas ações comparado ao BB em torno de 20 reais. É provável que isto comece a ser corrigido no atual momento. Pois mesmo a selic impactando a vida dos participantes da carteira de crédito do Bradesco a tendencia é de estabilização com melhora em 2024. Já BBAS3 a expectativa é de ter uma gestão que pode fazer com que o PDD entre em elevação.

ITSA4 alvo de 100% atingido, busca o 161,8%?fala pessoal, mais uma analise pessoal sobre ITSA4 que deu uma vendinha a descoberto bem legal para os positions e um swing bacana para os operadores de gráfico diário.

ITSA4 teve uma alta de 38,14% desde o seu fundo marcado por um padrão de reversão em 12/07/2022, retomou impulso em um ciclo de elliot e pra mim nesse momento sofre um ABC para enfim uma retomada de movimento.

da para ver claramente o teste de topo formando o padrão ''topo duplo'' entre 21/10 a 04/11, mercado falha em romper topo e volta testando o fundo do dia 27/10, nesse momento de teste vemos o aumento gradativo de volume chegando próximo a média, e o rompimento do fundo startando um trade de reversão.

trades de reversão possui uma eficácia menor em relação a trades a favor da tendência, o que poderia ser feito de forma mais ''segura'' era esperar a formação do 1 pivot de reversão que foi formado entre 03/11, 16/11 e 25/11 na qual foi gerado um bear 180 com alinhamento da média de 20, dando mais força ao movimento vendedor, podendo se posicionar neste rompimento ( círculos amarelos mostrando o pivot de reversão).

mas claro, poderia ser um trade atrasado, pense que após a formação do padrão o gráfico entra em uma ''região de armadilha'' ficando entre as médias de 20 e 200, podendo lhe dar um rompimento falso e estopando a operação, o rompimento da média de 200 normalmente é realizado com um descanso do preço para uma retomada do impulso o que é feito com um pivot de GBI, Green bar Ignored, o que pode ser visto em time frames menores como um pivot classico ( circulo branco) onde o preço descansa e busca impulso para a retomada do movimento ABC cravando nossos alvos de fibonacci.

Batemos o alvo de 100% 8,19 no dia 08/12, vejo uma vela com muito pavio, então penso em uma segurada dos comprados nesse momento, para quem sabe buscar um pullback saudavel para novamente a retomada do movimento em busca do alvo de 161,8 % a 7,73.

lembrando que vamos acompanhar também a força do ibov essas semanas de fim de ano, que podem eclodir em todas as ações com os impactos do novo governo.

abraços!

ITUB4 engolfo na LTAAlguns dias atrás vim aqui dizer que ITUB4 estava se aproximando de um ótimo ponto de compra para médio/longo prazo

No final dessa semana o ativo tocou a LTA que vem sendo respeitada desde o começo da pandemia.

Nesta sexta-feira o ativo realizou um engolfo sobre o candle de quinta-feira.

Para quem deseja tomar posição tendo uma visão de médio ou longo prazo, eu pessoalmente esperaria a formação de um Preço de Fechamento de Reversão no candle semanal.

Mas para os que gostam de fazer frases mais agressivos, através da análise de candle no tempo diário, esse candle dessa sexta é um Preço de Fechamento de Reversão bem expressivo.

Infelizmente o volume dessa sexta não foi alto, mas também não foi de todo baixo. Foi um volume mediano, inclusive ficou bem em cima da média de volume dos últimos pregões.

BBDC4 - Operando RangeVivemos um tempo de estresse para os bancos, e o Bradesco está particularmente volátil — in a good way.

BBDC4 está negociando numa range de preços bem particular, entre meados de 20 e 17, o que é um tanto volátil para os bancos. Os tempos atuais não vão muito bem para nosso setor financeiro, por um lado com a Taxa de Juros mais alta, maior o lucro dessas empresas, mas em contrapartida, menor a demanda por dinheiro, pois o dinheiro está caro!

Quanto mais pressão inflacionária temos no setor de energia e de alimentos, mais força o Banco Central do Brasil a rever seu plano de voo e talvez aumentar ainda mais os juros. Vemos os DIs mais longos (24 e 25) precificando isso nesse mês de Junho, pois já estão nas máximas de Março, quando a política monetária dos Bancos Centrais no mundo ficou mais Hawkish.

Semana que vem temos outra super quarta e mais uma decisão de política monetária que deve balançar os mercados.

Para mim, os bancos em geral estão em um movimento de contração, ITSA4, SANB11, BBDC4. O BBAS3 ainda tem suas particularidades por ser estatal. Ainda assim, o Bradesco é o banco com melhor estrutura gráfica para operar agora.

Acredito que o movimento vendedor deve seguir até o suporte em meados de 18 reais, até antes da divulgação do balanço e dos dividendos dia 04/06.

ESTUDO DOS PRINCIPAIS ATIVOS DO MUNDO. NÃO É MÁGICA,É FIBÚ! AS 5 VITAIS REGRAS DE UM TRADER PROFISSIONAL

#1 Opere para operar bem, não para fazer dinheiro.

#2 Proteja ferozmente seu capital.

#3 Aja imediatamente sem hesitação quando seu tradesystem der o sinal.

#4 Só uma coisa é pior que estar errado: permanecer errado.

#5 Se o mercado ou você estiver confuso, siga a regra 2.

ITSA4 - Dentro de uma consolidação?No último movimento de alta, o ativo apresentou 6 semanas consecutivas de forte valorização, e testou uma resistência de topos anteriores próximo dos 10,50.

A partir daí, um novo processo de correção foi iniciado no curto e médio prazo. Já são 4 semanas dentro dessa correção no preço, movimento de baixa, e que ainda pode durar um pouco mais caso o ativo resolva caminhar em direção a LTA de longo prazo. Neste primeiro caso, o preço poderia caminhar em direção a região de suporte dos 9,20 (linha verde), para na sequência voltar a apresentar um novo sinal de alta.

Contudo, o que pode enfraquecer essa expectativa de buscar essa região de suporte mencionada, é o ativo apresentar um novo sinal de alta já na semana que vem, ao superar a máxima dessa semana em 10,04 (seta vermelha), gerando novo sinal de fundo ascendente. Inclusive, esse sinal, poderia abrir oportunidade de compra no médio prazo (gráfico semanal), visando buscar mais uma vez a região dos 10,70 aos 11,00. Não seria possível forçar um alvo mais alto do que esse por conta da notável consolidação que o ativo vem apresentando.

De maneira geral, para retomar um viés mais positivo de longo prazo, e acredito que esse seja o caminho mais provável ao sair da consolidação, seria interessante o ativo apresentar novo sinal de alta, como por exemplo, um fundo acima da região dos 10,70, confirmando a sua saída da consolidação.

ANALISE GRAFICA BBDC4 BBDC3 BRADESCO AÇOES HOJE - 29-09-2021ANALISE GRAFICA BBDC4 BBDC3 BRADESCO AÇOES HOJE - 29-09-2021

✅ #BBDC4 (Bradesco)

📍 Gráfico Diário

⚠️ NÃO É RECOMENDAÇÃO DE COMPRA!!!

🟢 Tendência CURTO PRAZO: ALTA

🔴 Tendência LONGO PRAZO: BAIXA

⬇️ Resistência PRINCIPAL: R$ 22,50

⬇️ Resistência IMEDIATA: R$ 21,50

⬆️ Suporte IMEDIATO: R$ 20,00

⬆️ Suporte PRINCIPAL: R$ 19,15

🗣 Comentários:

🔴 Assim como IBOV, #BBDC4 apresenta TENDÊNCIA DE BAIXA, já que forma TOPOS e FUNDOS descendentes, se encontra abaixo das MÉDIAS e respeita CANAL DE BAIXA.

⚠️ A perda do FUNDO em R$20,00 abre caminho para R$19,15 (FUNDO anterior). A perda de tal nível confirma QUEDA e favorece IMPULSÃO até R$17,50 (expansão de Fibonacci).

🟢 Todavia, #BBDC4 fez repique de ALTA e pode armar PIVÔ de REVERSÃO. O rompimento do TOPO do CANAL DE BAIXA em R$21,50 indica ALTA no CURTO PRAZO e favorece RECUPERAÇÃO até R$22,50 (MÉDIAS). O rompimento de tal nível confirma TENDÊNCIA DE ALTA e abre caminho para região entre R$24,00 e R$28,00 (TOPOS anteriores).

⚠️ NÃO É RECOMENDAÇÃO DE COMPRA!!!

Análise Setorial - FinanceiroAqui eu compartilho com vocês o estudo do índice setorial IFNC (Índice Financeiro) e, através deste estudo, fica perceptível que os bancões "tradicionais" em 2021 não estão conseguindo performar de uma maneira positiva, pelo contrário, são esses bancos que estão empurrando o índice IFNC para baixo, enquanto os bancos digitais são os com melhor performace. Isso demonstra que aquele padrão de 8/10 anos atrás da bolsa de valores em que as pessoas entravam pensando em comprar essas empresas ou até mesmo Petrobras, deixou de ser uma oportunidade.

Mas ao mesmo tempo, o que isso também nos demonstra: Que esses bancos estão amassados, ou seja, ainda tem oportunidade para subir, talvez tenhamos uma inversão de empresas, enquanto os dois digitas (BPAN4 e BIDI11) entram em um processo corretivo, sobem os tradicionais, fiquem de olho!

Guilherme Schrepel

Investimentos 4YOU.