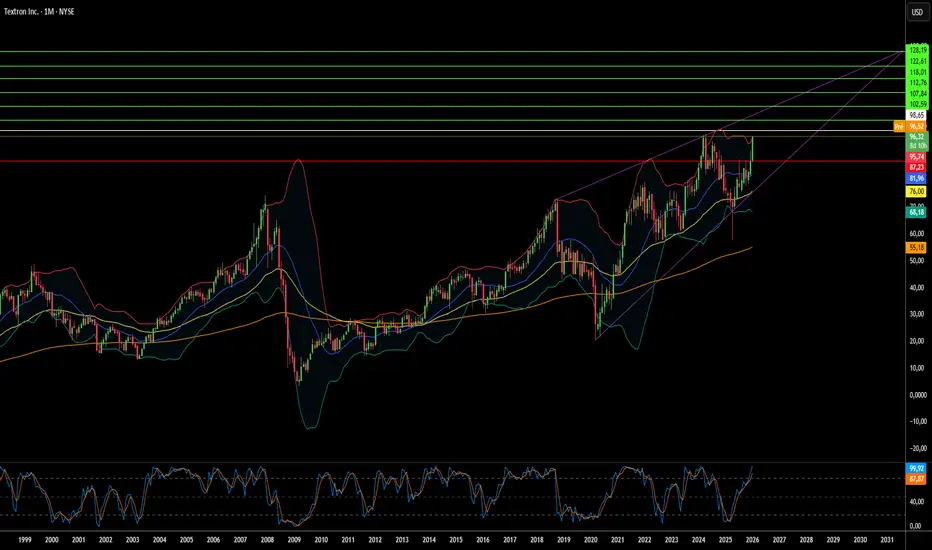

Velocidade Vence Guerras? A Aposta Bilionária da TextronA Textron Inc. transformou-se de um conglomerado diversificado em uma integradora focada em aeroespaço e defesa, posicionada na interseção da urgência geopolítica e da inovação tecnológica. O pivô estratégico da empresa centra-se na aceleração da implementação da aeronave "tiltrotor" Bell MV-75 para o programa de Aeronaves de Assalto de Longo Alcance do Futuro (FLRAA) do Exército dos EUA, que atende a requisitos operacionais críticos na região do Indo-Pacífico. Com a capacidade de voar duas vezes mais rápido e mais longe que os helicópteros Black Hawk legados, o MV-75 resolve o problema da "tirania da distância" nas operações do teatro do Pacífico. Simultaneamente, a Textron Systems garantiu contratos significativos para embarcações de superfície não tripuladas e veículos blindados de apoio à Ucrânia. Ao mesmo tempo, o segmento de Aviação mantém uma demanda robusta com uma carteira de pedidos (backlog) de US$ 7,7 bilhões, apesar das restrições na cadeia de suprimentos.

Os resultados do terceiro trimestre de 2025 demonstraram força operacional com um EPS ajustado de US$ 1,55, superando as estimativas de consenso, um crescimento de receita de 5% ano a ano para US$ 3,6 bilhões e uma impressionante expansão de 26% no lucro do segmento. A administração executou uma estratégia disciplinada de alocação de capital, desinvestindo ativos de baixo desempenho, como o negócio de esportes motorizados Arctic Cat, para concentrar recursos em oportunidades de alta margem em aeroespaço e defesa. O segmento de Aviação gerou US$ 1,5 bilhão em receita com forte poder de precificação, enquanto a carteira de pedidos de US$ 8,2 bilhões da Bell reflete a natureza de longo prazo dos contratos de defesa. O fosso tecnológico da Textron inclui patentes críticas em sistemas VTOL de Alta Velocidade com rotores dobráveis, capacidades de manufatura aditiva e o drone de carga elétrico Nuuva V300, que realizou seu primeiro voo em janeiro de 2026.

Analistas financeiros sugerem uma subavaliação significativa, com modelos de fluxo de caixa descontado (DCF) indicando um valor intrínseco de US$ 135 por ação em comparação aos níveis atuais de negociação, implicando um desconto de 30%, uma vez que o mercado não precificou totalmente a rampa de produção do FLRAA. A convergência dos cortes esperados nas taxas de juros do Federal Reserve, a demanda sustentada por jatos executivos de indivíduos de alto patrimônio líquido e a modernização acelerada da defesa criam múltiplos ventos a favor. Embora os gargalos na cadeia de suprimentos de titânio e a escassez de mão de obra qualificada permaneçam como restrições, os investimentos da Textron em automação, conformidade de segurança cibernética CMMC e foco estratégico a posicionam como uma arquiteta principal dos sistemas de guerra e transporte de próxima geração, com visibilidade de receita estendendo-se por toda a década.

Autonomoussystems

De penny stock a potência da tecnologia de defesa?A Ondas Holdings Inc. (NASDAQ: ONDS) executou uma subida notável de 30%, subindo dos mínimos de início de ano de $0,57 para perto do seu máximo de 52 semanas de $11,70. Esta recuperação dramática reflete mais do que o ímpeto do mercado; sinaliza uma transformação fundamental de uma coleção de ativos díspares numa plataforma unificada de tecnologia de defesa. O rebranding da empresa para "Ondas Inc." no 1º trimestre de 2026, juntamente com a sua relocalização estratégica para West Palm Beach, Flórida, sublinha o compromisso da gestão em estabelecer uma identidade coesa no setor aeroespacial e de defesa.

A trajetória de crescimento da empresa está ancorada em vitórias substanciais de contratos e num ecossistema de produtos em expansão. A Ondas garantiu um concurso governamental histórico para implementar milhares de drones autónomos para proteção de fronteiras, enquanto registou $16,4 milhões em encomendas de contra-UAS de grandes aeroportos europeus. Com metas de receita de pelo menos $110 milhões para 2026, representando um crescimento de 200% sobre os $36 milhões de 2025, a empresa está a posicionar-se para uma transição de visibilidade de small-cap para mid-cap. Esta previsão é apoiada por um backlog recorde de $23,3 milhões e um balanço fortalecido com $68,6 milhões em reservas de caixa.

A Ondas construiu vantagens competitivas através de aquisições estratégicas e tecnologia proprietária. A aquisição da Sentrycs trouxe capacidades avançadas de "Cyber-over-RF" que permitem a mitigação de drones sem interferência (non-jamming) — crítico para operações em ambientes urbanos densos. Combinado com a sua plataforma FullMAX para IoT de missão crítica e IP de ótica de precisão da SPO, a Ondas oferece soluções de autonomia multidomínio de ponta a ponta. O recente piloto de desminagem humanitária movido a IA da empresa no Médio Oriente, que identificou quase 150 itens perigosos em 22 acres, demonstra a versatilidade da sua tecnologia para além das aplicações de defesa tradicionais.

Uma empresa pode ser dona do fundo do mar?A Kraken Robotics emergiu como força dominante em inteligência submarina, surfando três megatrends convergentes: a militarização da infraestrutura do leito marinho, a transição energética global para eólica offshore e a obsolescência tecnológica dos sonares legados. A tecnologia Synthetic Aperture Sonar (SAS) da empresa oferece resolução de 3 cm independente de alcance – 15 vezes superior aos sistemas convencionais – enquanto as baterias SeaPower tolerantes à pressão resolvem o gargalo de autonomia que atormentou veículos submarinos autônomos por décadas. Esse fosso tecnológico, protegido por 31 patentes concedidas em 19 famílias, transformou a Kraken de fabricante de sensores de nicho em plataforma verticalmente integrada de inteligência submarina.

A metamorfose financeira valida esse posicionamento. Receita do 3º trimestre de 2025 cresceu 60% A/A para US$ 31,3 milhões, margens brutas expandiram-se para 59% e EBITDA ajustado subiu 92% para US$ 8,0 milhões. A fortaleza do balanço com US$ 126,6 milhões em caixa (aumento de 750% em relação ao ano anterior) dá capital para uma estratégia dupla: crescimento orgânico via iniciativa de Infraestrutura Submarina Crítica da OTAN e aquisições estratégicas, como a compra de US$ 17 milhões da 3D at Depth, que adicionou capacidade LiDAR submarina. A reavaliação de 1.000% do mercado desde 2023 reflete não excesso especulativo, mas reconhecimento fundamental de que a Kraken controla infraestrutura crítica para a emergente economia azul.

Tensões geopolíticas aceleraram a demanda, com a sabotagem do Nord Stream como ponto de inflexão em compras de defesa. A missão Baltic Sentry da OTAN e o foco em proteger 97% do tráfego de internet transportado por cabos submarinos criam ventos favoráveis sustentados. A tecnologia da Kraken participou de sete equipes navais no REPMUS 2025, demonstrando interoperabilidade agnóstica de plataforma que a posiciona como padrão universal. Combinada com exposição ao superciclo de eólica offshore (250 GW até 2030) e potenciais operações de mineração em águas profundas avaliadas em US$ 177 trilhões em recursos, a Kraken se colocou como fornecedora indispensável de “picaretas e pás” para múltiplos vetores de crescimento secular simultaneamente.

A IA pode ver o que as balas não conseguem?A VisionWave Holdings está se transformando de um fornecedor emergente de tecnologia de defesa em um integrador crítico de infraestrutura e plataforma de IA, posicionando-se para capitalizar a demanda global urgente por sistemas militares autônomos. A evolução estratégica da empresa é impulsionada pela instabilidade geopolítica intensificada no Leste Europeu e no Indo-Pacífico, onde conflitos como a guerra na Ucrânia mudaram fundamentalmente a doutrina do campo de batalha de blindagens pesadas tradicionais para plataformas ágeis e autônomas. Com o mercado de veículos terrestres não tripulados militares projetado para atingir US$ 2,87 bilhões até 2030 e uma mudança estrutural para a doutrina de Equipe Homem-Não Tripulada adicionando demanda de longo prazo sustentada, o timing da VisionWave se alinha com ciclos de aquisição acelerados entre aliados da OTAN.

A vantagem competitiva da empresa centra-se em sua plataforma Varan UGV, que integra tecnologia proprietária de radar de imagem 4D e suspensão atuada independentemente para entregar resiliência de missão superior em ambientes extremos. Diferente de sensores convencionais, o radar 4D da VisionWave adiciona dados de elevação às medições padrão, alcançando faixas de detecção excedendo 300 metros enquanto mantém operação confiável através de névoa, chuva e escuridão — capacidades essenciais para prontidão militar 24/7. Essa base tecnológica é fortalecida pela parceria da empresa com a PVML Ltd., criando uma "espinha dorsal digital segura" que resolve o Paradoxo Segurança-Velocidade crítico ao permitir operações autônomas rápidas enquanto mantém protocolos de segurança rigorosos por meio de aplicação de permissões em tempo real.

A validação institucional recente da VisionWave ressalta sua transição de jogador emergente para uma equidade defesa-IA confiável. A empresa levantou US$ 4,64 milhões através de exercícios de warrants sem emitir novas ações, demonstrando disciplina financeira e forte confiança dos acionistas enquanto minimiza diluição. Nomeações estratégicas do Almirante Eli Marum e do Embaixador Ned L. Siegel para seu Conselho Consultivo estabelecem pontes operacionais cruciais para sistemas complexos de aquisição de defesa internacional, acelerando o caminho da empresa de validações piloto em 2025 para comercialização em escala. Combinado com a inclusão no S&P Total Market Index e uma classificação técnica 5/5 da Nasdaq Dorsey Wright, a VisionWave apresenta uma proposta de valor abrangente na interseção da demanda geopolítica urgente e tecnologia de defesa autônoma de próxima geração.