QCOM🌎 A Qualcomm possui diversos fatores de crescimento promissores para o futuro, sendo os mais importantes a diversificação bem-sucedida de seus negócios e a entrada ambiciosa no novo mercado de data centers.

Principais fatores de crescimento:

Entrada no mercado de data centers com IA.

A empresa assinou seu primeiro contrato com a startup Humane para implantar uma infraestrutura de 200 megawatts a partir de 2026.

Diversificação e crescimento além de smartphones

Segmento automotivo: receita superior a US$ 1 bilhão no trimestre, com crescimento anual de 21% a 36%.

Segmento de IoT: receita cresceu de 22% a 24% em relação ao ano anterior.

Relatório:

Receita anual recorde da divisão QCT: aproximadamente US$ 44 bilhões

Altas margens: margem EBITDA de 31%, margem de lucro líquido de 26%

As ações estão sendo negociadas com um desconto significativo em relação aos seus pares.

A3minvestments

DGX USA Quest Diagnostics fornece testes laboratoriais clínicos, serviços de gerenciamento de informações e soluções para melhorar a saúde dos pacientes. Seus serviços são utilizados por médicos, hospitais, seguradoras e outras instituições de saúde para diagnosticar, monitorar e tratar doenças.

As principais áreas de negócios incluem:

Informações de Diagnóstico: A principal fonte de receita, incluindo uma ampla gama de testes laboratoriais.

Tecnologia da Informação: Desenvolvimento de soluções para gerenciamento de dados médicos.

Serviços ao Consumidor: Acesso direto do paciente aos testes por meio da plataforma da empresa. O fluxo de caixa operacional líquido para 2024 foi de US$ 1,33 bilhão.

A empresa possui um histórico de dividendos estável, com um CAGR de cinco anos de 7,59%.

Em 21 de outubro de 2025, a Quest Diagnostics divulgou fortes resultados do terceiro trimestre. A receita foi de US$ 2,82 bilhões, contra a previsão de US$ 2,73 bilhões. O lucro por ação (LPA) atingiu US$ 2,60, contra a expectativa de US$ 2,50.

O crescimento orgânico da receita (excluindo aquisições) foi de 6,8%.

A empresa aumentou sua receita anual e sua projeção de lucro por ação (LPA).

A receita deve ficar entre US$ 10,96 bilhões e US$ 11 bilhões, com LPA ajustado entre US$ 9,76 e US$ 9,84🌎

SPX US🌎A primeira onda do impulso atual terminou e agora estamos na segunda.

A meta da segunda onda foi atingida — o gap foi fechado.

Uma ruptura de 6870 confirmará que estamos entrando na terceira onda.

Essa marcação se encaixa bem com a alta de Ano Novo.

Além disso, a expectativa de um corte na taxa de juros do Fed, bem como o fim do lockdown, sustentarão o ímpeto de alta.

NBIS US🌎Nebius (NBIS) — Forte crescimento impulsionado pela IA

No terceiro trimestre, a receita do negócio principal de data centers atingiu US$ 146,1 milhões, um crescimento impressionante de 355% em relação ao ano anterior.

A parceria com a Microsoft está mudando fundamentalmente a escala dos negócios da Nebius. A receita recorrente anual (ARR), principal métrica da empresa, está projetada para ficar entre US$ 7 e 9 bilhões no próximo ano, ante US$ 0,9 a 1,1 bilhão neste ano. Isso implica um crescimento de sete vezes e é uma avaliação conservadora, considerando o potencial para novos negócios.

A Nebius é uma parceira selecionada da NVIDIA, o que lhe garante acesso prioritário às GPUs (chips de IA) mais avançadas.

O lançamento de sua própria plataforma de inferência (implantação de modelos de IA) aprimora a proposta de valor geral da Nebius, permitindo que os clientes implementem suas soluções baseadas em IA com mais rapidez e eficiência.

Embora a empresa ainda não seja lucrativa no geral, o lucro bruto está crescendo em um ritmo mais acelerado (+365% em relação ao ano anterior) e as margens aumentaram 2 pontos percentuais. Este é um indicador-chave de lucratividade futura.

As perdas de EBITDA ajustado diminuíram 89% em relação ao ano anterior, para US$ 5,2 milhões, e a divisão principal de infraestrutura de IA já é lucrativa nesse indicador, com uma margem de 19%.

Em comparação com alguns concorrentes (como a CoreWeave), a Nebius utiliza uma estratégia de endividamento menos agressiva, mitigando o risco de uma desaceleração nos investimentos em IA.

A empresa espera atingir a lucratividade operacional até o ano fiscal de 2027-2028, com potencial para alcançar EBITDA ajustado positivo já no próximo ano.

Após a divulgação do balanço, as ações caíram 40% em relação aos seus picos, aproximando um ponto de entrada atrativo. O mercado reagiu de forma exagerada, apesar dos excelentes resultados fundamentais.

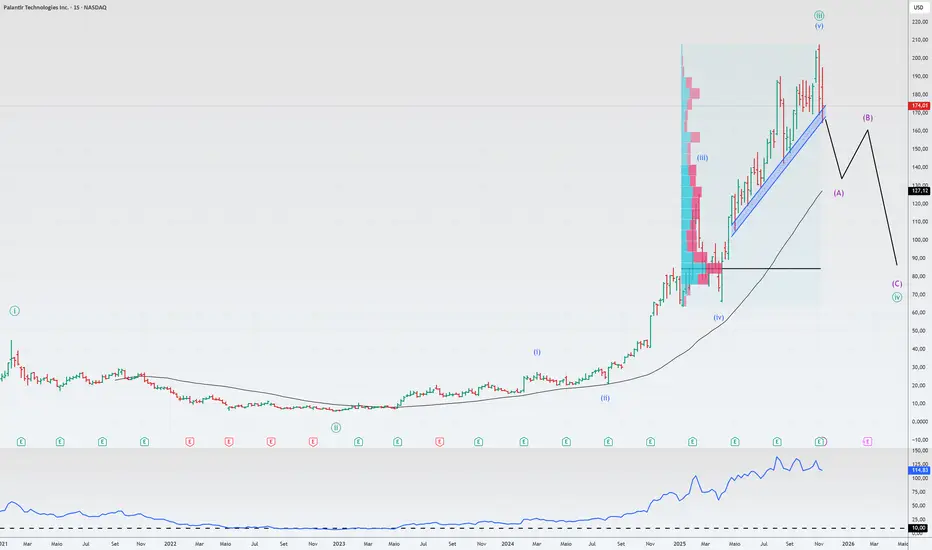

PLTR US🌎Palantir: Crescimento Exponencial vs. Avaliação Altíssima. Qual Prevalecerá?

Os resultados trimestrais são muito fortes, mas os investidores enfrentam riscos significativos. Vamos analisar.

🚀 Pontos Fortes:

Receita explosiva: US$ 1,18 bilhão (+63% A/A), LPA: US$ 0,21. Ambos os indicadores superaram as expectativas.

Futuro mais promissor do que o esperado: As projeções para o 4º trimestre (US$ 1,33 bilhão) e para 2025 (aproximadamente US$ 4,4 bilhões) são significativamente superiores ao consenso.

Vendas: Crescimento de 121% A/A nos EUA. Este é o principal motor de crescimento da empresa.

Vendas robustas: Contratos fechados no valor de US$ 2,8 bilhões. A base de clientes cresceu para 911 empresas (+45%).

Super eficiente: Receita +63%, enquanto o número de funcionários aumentou apenas 10%. Uma margem operacional de 51% é fantástica.

A IA é o combustível: Produtos como o AIP estão acelerando a adoção, e os clientes estão migrando em massa para a plataforma Palantir.

⚠️ O que é assustador: Riscos e ressalvas

O preço está altíssimo: Uma relação preço/vendas (P/S) acima de 110 é um absurdo, mesmo para uma empresa em crescimento. O valor de mercado está crescendo mais rápido que a receita.

O modelo prevê um colapso: Em cenários otimistas (crescimento anual de 40%), o preço justo poderia ser dezenas de pontos percentuais menor que o atual.

Diluição de ações: A remuneração baseada em ações (SBC) consome 24% da receita — um valor enorme. Executivos estão vendendo ações ativamente.

Venda a descoberto de um bilhão: O lendário Michael Burry comprou opções de venda (put) de 5 milhões de ações, apostando contra a PLTR. Ele acredita que o setor de IA está inflacionado.

Vulnerabilidade: Os negócios estão concentrados nos EUA, criando riscos regulatórios e macroeconômicos. A Europa está passando por estagnação.

STBA US🌎O S&T Bancorp é uma holding bancária que atua no setor bancário regional dos EUA.

Em períodos recentes de relatórios, o lucro por ação (LPA) real superou consistentemente as estimativas.

Por exemplo, no trimestre encerrado em 31 de março de 2025, o LPA real foi de US$ 0,87, contra a estimativa de US$ 0,75, representando uma surpresa positiva de 16,31%.

Preço/Valor Líquido 0,98

Preço/Lucro 10,9

Retorno sobre o Patrimônio Líquido 9,5%

Margem Líquida 22,4%

Balanço patrimonial em crescimento estável ano a ano

Rendimento de dividendos 3,5%

MODG US🌎A Topgolf Callaway Brands é uma empresa especializada na produção de equipamentos (tacos, bolas e acessórios) sob a marca Callaway, e também opera uma rede de centros de entretenimento Topgolf que combinam simuladores, restaurantes e eventos esportivos.

Do ponto de vista técnico:

- Atualmente, uma forte tendência de alta.

- Reteste do nível de suporte, que anteriormente era resistência.

Do ponto de vista fundamental:

No último trimestre, a receita foi de US$ 1,11 bilhão, contra uma previsão de US$ 1,09 bilhão, e o lucro por ação foi de US$ 0,24, contra os US$ 0,02 esperados.

A empresa também elevou sua previsão de receita anual para US$ 3,92 bilhões.

Os centros de entretenimento Topgolf estão apresentando recordes de público e crescimento de receita.

2328 HK🌎A PICC Property & Casualty é uma seguradora chinesa de propriedade e acidentes.

As principais linhas de negócios da empresa estão estruturadas nos seguintes segmentos:

Automotivo: Fornecimento de produtos de seguro para veículos automotores.

Propriedade Comercial: Seguro de propriedade comercial.

Carga: Seguro para navios, embarcações e transporte marítimo.

Responsabilidade Civil: Seguro de responsabilidade civil para segurados.

Acidentes e Saúde: Seguro de acidentes e despesas médicas.

Agricultura: Produtos de seguro para o agronegócio.

Crédito e Garantia: Seguro para operações de crédito e garantia.

Outros: Inclui produtos relacionados a proprietários de imóveis, riscos especiais, cascos de embarcações, construção e crédito.

Segmento Corporativo: Consolida receitas e despesas de atividades de investimento, participação nos resultados de empresas associadas e receitas e despesas não operacionais.

Em seu último relatório semestral, o lucro por ação (LPA) da empresa foi de HK$ 1,20, 15,68% superior à estimativa dos analistas de HK$ 1,04. O lucro líquido da empresa nos últimos seis meses atingiu HK$ 26,27 bilhões, representando um aumento de 76,96% em comparação com os HK$ 14,84 bilhões do período anterior.

ROE 14,5%

P/L 10

P/VP 1,3

Rendimento de dividendos 3,2%

KKR US🌎A KKR é uma empresa de investimentos especializada em investimentos alternativos, incluindo private equity, crédito, imobiliário e infraestrutura.

Em 2025, a empresa concluiu a aquisição de uma participação de 25% na empresa italiana de biocombustíveis Enilive por € 2,94 bilhões, fortalecendo sua posição no setor de energia.

A KKR está diversificando suas operações, incluindo seguros por meio de sua subsidiária Global Atlantic. Isso garante um fluxo de caixa estável.

Relatório do 2º trimestre de 2025

Lucro por ação (EPS) de US$ 1,18, 4,42% acima da previsão

Receita de taxas e comissões (FRE): atingiu US$ 887 milhões (ou US$ 0,98 por ação), um recorde histórico para a empresa e representando um crescimento de 17% em relação ao ano anterior

Ativos sob gestão (AUM): aumentaram 14%, para US$ 686 bilhões, enquanto os ativos sob gestão baseados em taxas (FPAUM) também aumentaram 14%, para US$ 556 bilhões

Aquisição da HealthCare Royalty Partners: adicionou aproximadamente US$ 3 bilhões em AUM

A administração reafirmou as metas para 2026, incluindo a captação de mais de US$ 300 bilhões e o crescimento do lucro operacional de seguros para US$ 250 milhões por trimestre

Foco em megatendências como transição energética, relocalização da produção e segurança

ASO US🌎A Academy Sports and Outdoors é uma das principais varejistas de artigos esportivos e produtos para atividades ao ar livre nos Estados Unidos.

Em 2024-2025, a empresa operava uma rede com mais de 280 lojas em 18 estados e também estava desenvolvendo vendas online.

A linha de produtos inclui artigos esportivos, produtos para atividades ao ar livre, caça e pesca, além de roupas e calçados.

A administração relatou ganhos significativos de participação de mercado em categorias-chave.

O programa de fidelidade da empresa ultrapassou 12 milhões de membros.

A empresa está demonstrando flexibilidade operacional, reduzindo com sucesso sua dependência de produtos importados da China.

A aceleração do crescimento das vendas online para 18% ano a ano é um dos pontos positivos mais marcantes do último relatório.

A empresa está expandindo com sucesso seu portfólio de marcas premium e desejadas, como Nike e Jordan, e lançando novas marcas, incluindo Berlabo e Waggle.

O CEO Stephen Paul Lawrence observou que o fluxo de clientes de famílias de alta renda cresceu a uma taxa de dois dígitos.

Planeja-se abrir de 20 a 25 novas lojas em 2025, além da recente inauguração de 11 novas unidades no terceiro trimestre.

Apesar dos investimentos em crescimento, a empresa encerrou o trimestre com US$ 31 milhões em caixa e manteve o acesso a uma linha de crédito não utilizada de US$ 1 bilhão.

P/E 9.4

P/B 1.7

Rendimento de dividendos 1,1%

O balanço patrimonial está crescendo ano a ano.

A receita e o lucro vêm apresentando um declínio gradual nos últimos anos, mas esperamos que o crescimento nessa área retorne.

GOLF US🌎Acushnet é líder global em design, desenvolvimento, fabricação e distribuição de produtos de golfe.

A empresa opera por meio de três segmentos principais:

Titleist: Uma das marcas mais reconhecidas no mundo do golfe. Esta marca produz equipamentos de golfe de alta qualidade.

FootJoy: Uma marca líder na categoria de equipamentos de golfe.

Outras Marcas

Em 2024, o número total de pessoas envolvidas com golfe atingiu 47,2 milhões nos Estados Unidos. Este é um número recorde.

O número de jogadores em campos de golfe tradicionais continua a crescer, atingindo 28,1 milhões em 2024.

No segundo trimestre de 2025, a empresa apresentou um crescimento de receita de 5,4% em relação ao ano anterior, atingindo US$ 720,5 milhões.

O lucro líquido também aumentou 5,8%, para US$ 75,6 milhões.

ROE: 25,69%

Margem de lucro líquido: 9,24%

Rendimento de dividendos: 1,1%

Contras:

Esperamos um crescimento moderado da receita.

Não esperamos um forte crescimento do lucro.

O endividamento aumentará a partir de 2022.

BFH US🌎A Bread Financial é uma empresa de serviços financeiros com foco em tecnologia. Seu principal negócio é fornecer soluções personalizadas e baseadas em dados para pagamentos, empréstimos e poupança. As principais áreas incluem:

Cartões de crédito de marca própria e co-branded em parceria com varejistas.

Planos de instalação e produtos compre agora, pague depois (BNPL).

Soluções diretas ao consumidor, como o cartão Bread Cashback American Express e os produtos Bread Savings.

Serviços de marketing, fidelidade e análise que ajudam as marcas a engajar os clientes.

A Bread Financial reportou lucro ajustado por ação (LPA) de US$ 3,14 a US$ 3,15 no segundo trimestre de 2025, superando significativamente as estimativas dos analistas de US$ 1,85 a US$ 1,92.

A empresa possui múltiplos baixos.

P/L 9,0

P/VPL 0,8

Rendimento de dividendos 1,4%

No entanto, a empresa distribui apenas 14% de seus lucros como dividendos.

Parte dos recursos está sendo utilizada para recompras de ações.

Esperamos um retorno sobre o patrimônio líquido (P/V 1,0), o que implica um crescimento de aproximadamente 20%.

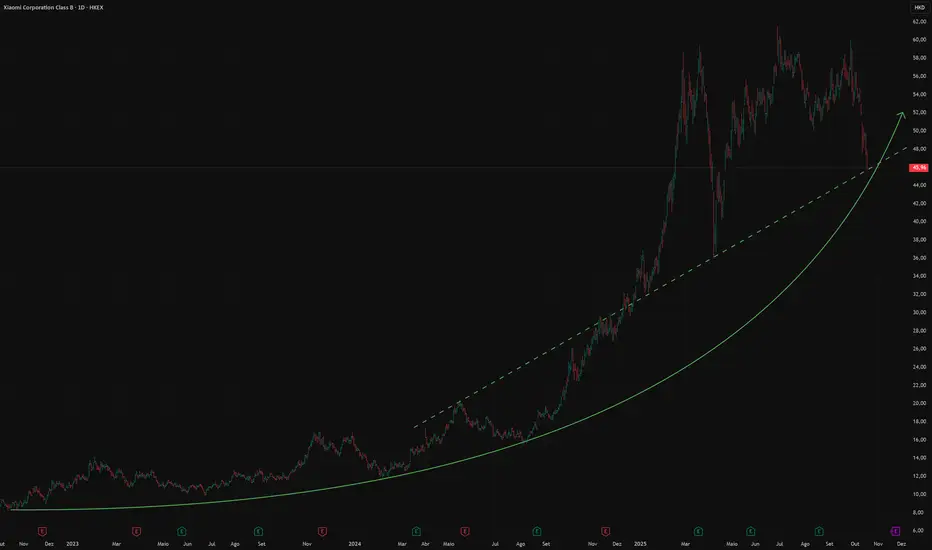

Xiaomi 1810 HK🌎Xiaomi registra receita de RMB 111,3 bilhões no primeiro trimestre de 2025, alta de 47% em relação ao ano anterior

Lucro líquido ajustado cresce 64% em relação ao ano anterior, para RMB 10,7 bilhões

A margem de lucro operacional e a margem líquida melhoraram para 11,8% e 9,6%, respectivamente

A Xiaomi se tornou líder no mercado chinês de smartphones no primeiro trimestre de 2025, com uma participação de 18,8% (aumento de 4,7 pontos percentuais em relação ao ano anterior) pela primeira vez em 10 anos

A participação de mercado global foi de 14,1%, mantendo a empresa em 3º lugar globalmente

Receita de IoT e estilo de vida cresce 59% em relação ao ano anterior

O negócio de veículos elétricos registrou receita de RMB 18,6 bilhões no primeiro trimestre de 2025, enquanto o prejuízo operacional caiu para RMB 500 milhões

O novo modelo YU7 foi lançado em 2025 e se posiciona como concorrente do modelo Tesla Y

Notícias de junho

Xiaomi revelou o SUV elétrico YU7 com preço inferior ao do Tesla Model Y

Xiaomi: mais de 200.000 pré-encomendas em 3 minutos

O lançamento do novo modelo YU7 está previsto para julho de 2025, posicionando-o como concorrente do Tesla Model Y.

A dívida da empresa está totalmente coberta pelo saldo do balanço patrimonial.

O balanço patrimonial da empresa cresce de forma constante a cada ano.

🚀Esperamos crescimento contínuo em receita, lucro, fluxo de caixa livre (OCF) e fluxo de caixa livre (FCF).🚀

Uma grande empresa com um negócio em crescimento.

MSTR US🌎A MicroStrategy foi pioneira no uso do Bitcoin como ativo de reserva corporativa. Essa estratégia transformou a MSTR de uma empresa de tecnologia tradicional em um híbrido único: uma provedora de soluções analíticas e um instrumento de capital aberto para exposição indireta ao Bitcoin.

Em setembro de 2025, as reservas da empresa totalizavam 636.505 BTC, o equivalente a aproximadamente US$ 70 bilhões e representando aproximadamente 2,6% do fornecimento total de Bitcoin globalmente. Isso a torna a maior detentora corporativa de Bitcoin.

Para acumular esse valor, a empresa empregou uma estratégia financeira agressiva, incluindo a emissão de dívida conversível e, mais recentemente, a emissão de ações preferenciais.

Prêmio mNAV. Uma das métricas mais importantes para a avaliação da MSTR é o mNAV (Múltiplo sobre o Valor Patrimonial Líquido). Ele é calculado como a razão entre a capitalização de mercado de uma empresa e o valor em dólar do Bitcoin em seu balanço patrimonial. Um mNAV alto significa que o mercado avalia a empresa significativamente acima do valor de suas reservas de Bitcoin, permitindo-lhe atrair capital barato para futuras aquisições.

A receita operacional permanece relativamente estável em aproximadamente US$ 463 milhões.

A margem bruta nos últimos 12 meses permaneceu em aproximadamente 70%.

O lucro líquido é altamente volátil devido aos ajustes para as flutuações do preço do Bitcoin. Em 2023, a empresa reportou um lucro líquido de US$ 429,1 milhões, mas em 2024, registrou um prejuízo de -US$ 1,17 bilhão.

FCO -US$ 53,7 milhões

Dívida 8,16 bilhões

Caixa 0,05 bilhões

A dívida pode ser quitada com a venda de uma parcela do Bitcoin mantida no balanço patrimonial.

ZION US🌎O Zions Bancorp é uma holding que atua como intermediário bancário regional, fornecendo uma gama completa de serviços bancários a pessoas físicas e jurídicas em 11 estados do oeste dos EUA.

A empresa utiliza um modelo de gestão exclusivo, composto por sete bancos subsidiários, cada um operando sob sua própria marca e com uma equipe de gestão local, o que lhe permite manter o foco nas especificidades de seus mercados locais.

Incluem:

Zions Bank

California Bank & Trust

Amegy Bank

National Bank of Arizona

Nevada State Bank

Vectra Bank Colorado

The Commerce Bank of Washington

O foco principal do negócio são os empréstimos comerciais para pequenas e médias empresas, incluindo empréstimos para capital de giro, financiamento imobiliário comercial e gestão de caixa.

No segundo trimestre de 2025

A empresa reportou lucro de US$ 1,63 por ação, 24,1% acima da estimativa de consenso dos analistas de US$ 1,31. A receita foi de US$ 838 milhões, contra os US$ 810,87 milhões esperados.

ROE 13%

P/L 10,4

P/B 1,3

Rendimento de dividendos 3,1%

MD US ( Pediatrix Medical) long🇺🇸 #invest #MD

O Pediatrix Medical Group é especializado em fornecer cuidados especializados para mulheres, recém-nascidos e crianças.

Isso inclui as seguintes áreas de atuação:

Cuidados neonatais

Perinatologia

Subespecialidades pediátricas

Outros serviços, incluindo triagem auditiva neonatal, desenvolvimento de telemedicina, etc.

A empresa mantém parcerias com hospitais, fornecendo serviços de gestão de departamentos clínicos e de pessoal. Isso inclui funções administrativas, como faturamento e RH.

A Pediatrix opera em 36 estados, com parcerias com quase 400 hospitais e reunindo mais de 4.400 médicos e clínicos.

O relatório mostra:

LPA US$ 0,53 (previsão US$ 0,42); Receita de US$ 468,84 milhões (previsão de US$ 464,37 milhões)

A projeção de EBITDA ajustado para o ano inteiro aumentou para US$ 245-255 milhões

Crescimento mais lento nos custos com folha de pagamento

FCO de US$ 138 milhões (acima dos US$ 109 milhões do ano anterior)

A dívida líquida caiu para aproximadamente US$ 380 milhões

Um programa de recompra de ações de US$ 250 milhões foi lançado

Os lucros caíram para território negativo em 2024; a empresa reportou lucros positivos em seu último relatório

O lucro por ação (LPA) voltou a território positivo. Esperamos que permaneça positivo.

Valuation

Preço/Líquido Futuro 8,7

Preço/Venda 0,7

EV/EBITDA 7,2

LTCUSDT (Crypto) Long🌎Litecoin (LTC) é uma criptomoeda peer-to-peer descentralizada criada em 2011 como alternativa ao Bitcoin. Ela foi projetada para fornecer transações mais rápidas e baratas, posicionando-se como a "prata digital" do "ouro digital" do Bitcoin.

O objetivo principal da criação do Litecoin era se tornar um meio de pagamentos e transferências instantâneas mais eficiente do que o Bitcoin.

O Litecoin opera com base no princípio da Prova de Trabalho, como o Bitcoin, mas utiliza o algoritmo Scrypt.

O algoritmo Scrypt foi inicialmente escolhido para combater hardware especializado em mineração (ASICs), mantendo a mineração mais descentralizada. Embora ASICs para Scrypt tenham sido desenvolvidos ao longo do tempo, esse algoritmo ainda requer mais memória do que o SHA-256, usado no Bitcoin.

A rede Litecoin implementou com sucesso atualizações importantes, como a Segregated Witness (SegWit) e a Lightning Network, que aumentam a taxa de transferência e permitem microtransações instantâneas.

O Litecoin tem um suprimento máximo declarado de 84 milhões de LTC, quatro vezes maior que o do Bitcoin.

Os tempos de bloco e as transações do Litecoin são confirmados significativamente mais rápido que o do Bitcoin. Isso, aliado a uma rede menos congestionada, resulta em taxas muito baixas.

Um número crescente de comerciantes aceitando LTC e integração com sistemas de pagamento (como a parceria com a Spend)

A parceria do Litecoin com a plataforma Spend (também conhecida como SPEDN pela Flexa) fazia parte de uma integração mais ampla com o objetivo de tornar o gasto de Litecoin e outras criptomoedas no dia a dia simples e instantâneo.

Essa parceria foi um esforço conjunto entre várias partes: a Fundação Litecoin, a Nexus Wallet e a rede de pagamentos Flexa, que opera o aplicativo SPEDN.

No auge da parceria, a rede Flexa incluía mais de 41.000 comerciantes, principalmente na América do Norte, onde pagamentos SPEDN eram aceitos. Aqui estão algumas empresas conhecidas que aceitaram pagamentos por meio deste sistema:

Lowe's, Petco, GameStop, Bed Bath & Beyond, Nordstrom

Por que essa parceria foi importante:

Ela vinculou diretamente a moeda digital a bens e serviços reais.

Também demonstrou claramente as vantagens do Litecoin: velocidade (2,5 minutos por bloco) e taxas baixas.

Hoje, o aplicativo SPEDN não está mais disponível, mas a própria rede de pagamento Flexa continua operando e desenvolvendo outras soluções. O Litecoin continua disponível para gastos — por meio de outros serviços, como o BitPay (cartões de débito e vales-presente com criptomoedas) ou diretamente em um número crescente de comerciantes online e offline.

Em investimentos e negociações, tratamos as criptomoedas como uma classe de ativos vinculada a um regime de risco/redução de risco, apenas com variância adicional, como se estivessem sob efeito de esteroides, por assim dizer.

Atualmente, os mercados estão em modo de risco, e vários fatores apontam para o início da temporada de altcoins.

CAKEUSD (Crypto) Long#crypto #binance #coinbase #pancakeswap

🍰CAKE Token

O crescimento recente é impulsionado por atualizações na plataforma PancakeSwap.

A PancakeSwap é uma das maiores exchanges descentralizadas (DEX) do mundo, operando na blockchain BNB Smart Chain (BSC), bem como em Ethereum e Aptos.

Ao contrário de exchanges centralizadas (como Binance ou Coinbase), ela permite que os usuários negociem criptomoedas diretamente entre si por meio de contratos inteligentes, sem a necessidade de confiar fundos a um intermediário.

O modelo de negócios principal é baseado em um formador de mercado automatizado (AMM). Os usuários fornecem liquidez depositando pares de tokens em pools especiais e são recompensados com taxas de negociação e tokens CAKE.

O token CAKE é o núcleo deste ecossistema e atende a vários propósitos importantes:

Os detentores de CAKE podem participar da votação, determinando o desenvolvimento futuro do protocolo. Os tokens podem ser depositados em pools especiais para receber recompensas regulares.

O CAKE é usado para loterias, Ofertas Iniciais de Farming (IFOs) e, mais recentemente, para apostas em mercados preditivos.

Em setembro de 2025, a equipe da PancakeSwap anunciou a expansão do mercado de Previsões para Bitcoin (BTC) e Ethereum (ETH).

Esse recurso permite que os usuários apostem com CAKE nos movimentos de preço das duas principais criptomoedas.

Recentemente, foi realizada uma queima de 26 milhões de tokens CAKE.

Essa medida visa reduzir a oferta circulante, o que, em condições normais, poderia exercer pressão de suporte sobre o preço.

A plataforma demonstrou crescimento em métricas-chave: o número de usuários atingiu aproximadamente 4,4 milhões e o valor total bloqueado (TVL) ultrapassou US$ 3,1 bilhões.

As principais atualizações recentes, v3 e v4, introduziram inovações como a "liquidez concentrada".

Os tokens de liquidez da PancakeSwap podem ser usados como garantia na Lista DAO.

Desvantagens significativas incluem:

Embora o projeto tenha se expandido para outras blockchains, ele permanece fortemente vinculado ao ecossistema da BNB Chain.

Ideia de médio e longo prazo da Teladoc🇺🇸 #tdoc #invest

A Teladoc Health é uma empresa especializada em telemedicina e assistência médica virtual.

A empresa ganhou grande popularidade durante a pandemia de COVID-19.

A empresa historicamente expandiu suas operações por meio de fusões e aquisições:

Em 2013 e 2014, a aquisição da Consult A Doctor e da AmeriDoc permitiu que a Teladoc se tornasse uma das maiores empresas de telemedicina dos Estados Unidos.

Hoje, a empresa é avaliada pelo mercado como valor, embora alguns anos atrás a avaliação fosse de crescimento. Por que isso aconteceu?

Como parte de sua estratégia, o antigo CEO da empresa realizou acordos agressivos de fusões e aquisições a crédito.

Em 2021, o crescimento da receita da TDOC começou a desacelerar rapidamente. E em empresas em crescimento, as taxas de crescimento determinam, se não tudo, muito, incluindo a avaliação de mercado.

O preço/vendas em 2020, em seu pico, estava acima de 30, o que é muito caro. Antes do triunfo da empresa em 2020, a avaliação era de cerca de 10. Hoje, o P/V é de apenas 0,5.

É necessário abordar separadamente um parâmetro como o balanço patrimonial da empresa e a avaliação sob a ótica do multiplicador P/V. O balanço patrimonial cresceu rapidamente em 2020, mas isso se deu pelo crescimento do ágio, e não pelo crescimento dos ativos fixos. Em geral, o crescimento do ágio no balanço patrimonial é algo extremamente interessante e discutiremos isso nos próximos posts. A partir de 2022, o balanço patrimonial da empresa começou a cair drasticamente, mas as baixas contábeis não foram de natureza monetária, e houve uma revisão desse mesmo ágio.

Em média, o P/V da empresa ficou em torno de 4-5 e, em seu pico, atingiu 15. Hoje, o mercado avalia as empresas em 0,9, apesar de as principais baixas contábeis já terem ocorrido. A empresa tem uma dívida de 0,99 bilhões de dólares.

Caixa e equivalentes de caixa: 0,67 bilhões de dólares.

O que nos dá uma dívida líquida de 314 milhões de dólares.

A receita da empresa está estagnada desde 2023 e é de 2,54 bilhões de dólares até o momento.

O lado positivo é que, a partir do mesmo ano de 2023, o EBITDA começou a crescer de 0,066 bilhões de dólares para 0,160 bilhões de dólares.

FCO positivo: 2022: 193,99 bilhões de dólares.

FCO atual: 303 milhões de dólares até o momento.

FCF positivo: 2022: 16 milhões de dólares.

2025: 151 milhões de dólares até o momento.

A empresa tem hoje uma posição financeira estável, com uma dívida líquida de 314 milhões de dólares e FCF de 150 milhões de dólares.

Em junho de 2024, Chuck Divita foi nomeado o novo CEO da empresa, que está tentando colocar a TDOC de volta nos trilhos do crescimento da receita e retomar o crescimento da receita, mantendo as margens atuais. Os primeiros passos nessa direção já foram dados e, em fevereiro de 2025, a Teladoc adquiriu a Catapult Health por 70 milhões de dólares para lançar um funil de vendas.

Além disso, em um futuro próximo, o Fed começará a reduzir as taxas de juros e, como a TDOC pertence à categoria de small caps, isso ajudará na reavaliação tanto do setor quanto da própria Teladoc.

Metas conservadoras podem ser chamadas de 45-55 dólares, fechando a lacuna quando a empresa fez uma grande baixa contábil do ágio no relatório.

Em geral, definimos a meta entre 80-100 dólares.

CLSK US (CleanSpark) Longo🇺🇸 #Invest #CLSK #US

A CLSK (CleanSpark) é uma empresa especializada em mineração de Bitcoin e soluções de energia limpa.

No terceiro trimestre de 2025, a CleanSpark reportou uma receita recorde de US$ 198,6 milhões (aumento de 91% em relação ao ano anterior) e um lucro líquido de US$ 257,4 milhões.

No primeiro trimestre de 2025, a receita foi de US$ 162,3 milhões (aumento de 120% em relação ao ano anterior) e o lucro líquido foi de US$ 246,8 milhões.

A empresa atingiu uma taxa de hash operacional de 50 EH/s em junho de 2025, tornando-se a primeira mineradora pública a atingir esse marco exclusivamente em infraestrutura nos EUA. Isso lhe proporcionou aproximadamente 5,8% da taxa de hash global de Bitcoin.

Em junho de 2025, a CleanSpark detinha 12.703 BTC (no valor de aproximadamente US$ 1,08 bilhão), tornando-se uma das maiores detentoras corporativas de Bitcoin.

A empresa começou a utilizar estratégias de derivativos para proteger e aumentar o rendimento de seus ativos em Bitcoin.

A CleanSpark está expandindo ativamente sua capacidade na Geórgia, Tennessee e Wyoming, onde há energia barata e sustentável disponível.

A empresa planeja atingir 57 EH/s até o final de 2025, com potencial de expansão para mais de 60 EH/s.

A CleanSpark captou US$ 650 milhões por meio de notas conversíveis a 0%, financiando integralmente seu crescimento para 50 EH/s sem diluir seu patrimônio.

Com o aumento da concorrência no setor de mineração, a CleanSpark pode aproveitar as oportunidades para adquirir participantes mais fracos, fortalecendo sua posição de mercado.

Paládio Longo#Invest #Palladium #PALL #PA #XPDUSD

Um dólar mais fraco após dados fracos da inflação nos EUA aumentou as expectativas de um corte nas taxas de juros pelo Fed.

O anúncio do presidente americano Trump de tarifas de até 100% sobre a Índia e a China para pressionar a Rússia está aumentando a demanda por ativos de refúgio, incluindo o paládio.

Os preços do paládio ficaram abaixo dos de outros metais preciosos.

A produção de paládio está diminuindo gradualmente devido ao esgotamento dos depósitos na África do Sul, EUA e Canadá.

A reciclagem de carros antigos compensa apenas parcialmente o déficit.

Apesar do crescimento dos veículos elétricos, os veículos híbridos com motores de combustão interna mantêm participação de mercado, o que sustenta a demanda por paládio para catalisadores.

Novas áreas de demanda:

China e Índia investem em infraestrutura de hidrogênio. Paládio é usado para purificar hidrogênio

Tecnologias inovadoras para usar paládio na síntese de amônia sem emissões de CO₂

Redução da oferta:

As produtoras Anglo American, Wesizwe Platinum e outras estão cortando investimentos devido aos baixos preços

A produção na Rússia está estável, mas o crescimento só será possível com a abertura do depósito de Chernogorsk em 2026

O paládio é atraente como alternativa ao ouro devido ao seu potencial de crescimento

Do ponto de vista técnico

- formação de um fundo duplo.

- Já havia uma saída, uma falsa saída para cima.

- Agora, uma xícara com alça está sendo desenhada.

Como participar do crescimento?

- Comprando um contrato futuro (código PA na NYMEX dos EUA)

- Comprando por meio de um ETF (para os EUA, código PALL).

*O código pode ser diferente na bolsa de valores do seu país

Você também pode consultar empresas com exposição ao paládio

Norilsk Nickel, Sibanye-Stillwater e Anglo American

O relatório é bom, mas não há dinâmica de ações#US #Invest #MSFT

A MSFT abriu um gap de alta para cerca de US$ 555 no relatório e atingiu um valor de mercado de US$ 4,1 trilhões.

Isso ocorreu porque o relatório superou significativamente as expectativas em métricas-chave.

O último relatório trimestral apresentou resultados recordes.

A receita do trimestre foi de US$ 76,4 bilhões (aumento de 18% a/a).

O lucro líquido foi de US$ 27,2 bilhões (aumento de 24% a/a).

O lucro por ação (LPA) foi de US$ 3,65, superando as expectativas dos analistas.

No entanto, as ações estão em queda e já estão abaixo do nível em que estavam antes do relatório.

O Capex aumentou para US$ 24,2 bilhões (aumento de 27% em relação ao ano anterior).

Para o ano fiscal de 2026, a administração prevê um crescimento adicional do Capex (mais de US$ 30 bilhões somente no primeiro trimestre).

As despesas operacionais aumentaram 6% em relação ao ano anterior devido a investimentos em IA e engenharia.

A empresa registrou US$ 1,71 bilhão em outras despesas no trimestre, parcialmente relacionadas a perdas com investimentos em ações (provavelmente na OpenAI).

Na teleconferência com investidores, a administração da empresa alertou os participantes do mercado sobre uma maior compressão das margens no curto prazo e gastos de capital acima do esperado em infraestrutura de IA.

Consequentemente, isso levanta questões sobre a lucratividade futura tanto dos próprios investimentos quanto dos resultados futuros da empresa como um todo, que serão divulgados em relatórios futuros.

Investidores profissionais começaram a alterar seus modelos de Fluxo de Caixa Distante (DCF) de acordo com os novos dados.

De uma perspectiva "tecnológica", estamos observando uma dinâmica mais fraca no mercado em geral.

Fica claro como os comentários da empresa quebraram a tendência de alta observada nos últimos meses.

Esperamos um maior arrefecimento do sentimento nas ações, o fechamento de outra lacuna de baixo para cima e uma queda no preço para US$ 400-420