Nach dem geopolitischen Nachrichtenrauschen und den jüngsten US-Arbeitsmarktdaten rücken in dieser zweiten Januarwoche erneut die US-Inflationsdaten in den Fokus, gemessen anhand von CPI und PPI. Während der starke Rückgang der Inflation im November die Märkte überrascht hat, deuten Echtzeit-Inflationsindikatoren darauf hin, dass die Inflation inzwischen wieder unter 2 % gefallen sein könnte. Ist das glaubwürdig? Ist die US-Inflation tatsächlich besiegt und kann die Fed im ersten Quartal 2026 wieder mit Zinssenkungen beginnen?

Am Dienstag, den 13. Januar 2026, werden die US-Inflationsdaten gemäß dem CPI veröffentlicht. Zur Erinnerung: Die letzte Veröffentlichung zeigte einen Rückgang der nominalen US-Inflation auf 2,7 % und der Kerninflation auf 2,6 %. Diese Entwicklung überraschte den Markt, und die zentrale Frage der Veröffentlichung am 13. Januar ist, ob sie diese erneute Disinflation bestätigt.

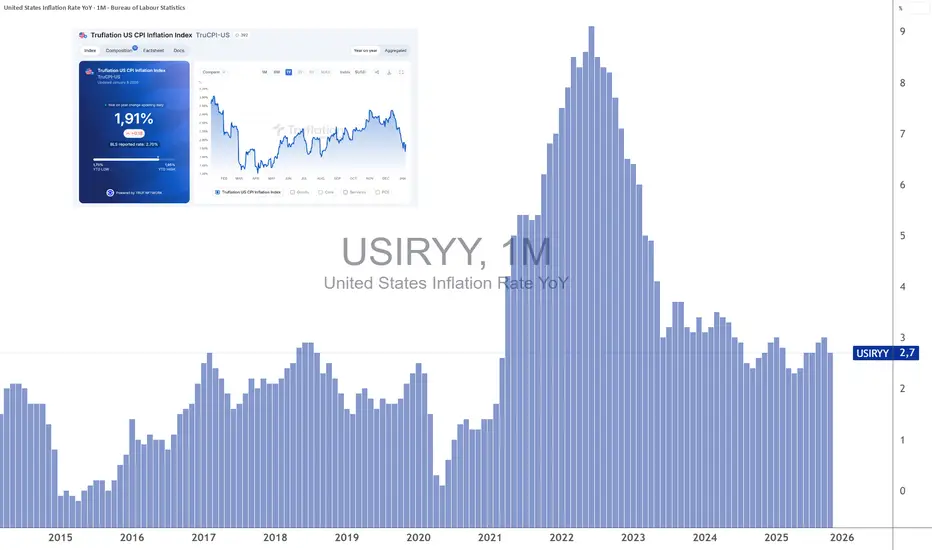

Bemerkenswert ist, dass einige von den Märkten stark beachtete Echtzeit-Inflationsindikatoren – insbesondere die von Truflation berechneten CPI- und PCE-Werte – bereits wieder das Inflationsziel der Fed von 2 % erreicht oder sogar leicht unterschritten haben.

Die Daten von Truflation zeigen derzeit eine CPI-Echtzeitinflation von rund 1,9 % sowie eine PCE-Inflation leicht oberhalb von 2 %, jedoch weiterhin sehr nahe am Ziel der US-Notenbank. Diese täglich aktualisierten Indikatoren liefern einen frühzeitigen Einblick in die Preisdynamik, lange bevor offizielle, zeitverzögert veröffentlichte Statistiken vorliegen. Historisch gesehen hat Truflation Inflationswendepunkte oft schneller erkannt, was die zunehmende Aufmerksamkeit institutioneller Investoren erklärt.

Über diese aggregierten Indikatoren hinaus bestätigen auch vorlaufende Inflationskomponenten ein disinflationäres Umfeld. Die ISM-PMI-Indizes für das verarbeitende Gewerbe und den Dienstleistungssektor zeigen einen erneuten Rückgang ihrer preisbezogenen Komponenten. Dies deutet darauf hin, dass der Inflationsdruck entlang der Wertschöpfungskette weiter nachlässt und das Risiko eines Inflationsanstiegs in den kommenden Monaten sinkt.

Der Immobiliensektor, lange Zeit ein zentraler Faktor für die hartnäckige Inflation, stellt inzwischen kein wesentliches Risiko mehr dar. Der Mietindex von Zillow weist eine Mietinflation nahe 2 % aus und signalisiert eine weitgehend abgeschlossene Normalisierung. Angesichts der zeitlichen Verzögerung zwischen Marktmieten und deren Berücksichtigung im offiziellen CPI spricht diese Entwicklung für eine fortgesetzte Disinflation der Wohnkostenkomponente im ersten Halbjahr 2026.

Schließlich spricht auch der Energiesektor klar für ein disinflationäres Szenario. Die jährliche Veränderung der Ölpreise ist inzwischen negativ und übt einen mechanischen Abwärtsdruck auf die Gesamtinflation aus, während Zweitrundeneffekte begrenzt bleiben. Solange diese Dynamik anhält, wirkt sie als wirksamer Puffer gegen eine erneute Inflationsbeschleunigung.

Vor diesem Hintergrund stellt sich möglicherweise nicht mehr die Frage, ob die US-Inflation nachhaltig unter 2 % fällt, sondern vielmehr, wie lange die Fed warten wird, bevor sie daraus geldpolitische Konsequenzen zieht. Sollten die CPI- und PPI-Daten im Januar die von den Echtzeitindikatoren skizzierte Entwicklung bestätigen, könnten sich die Markterwartungen hinsichtlich einer Wiederaufnahme von Zinssenkungen bereits im ersten Quartal 2026 rasch verstärken.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

Am Dienstag, den 13. Januar 2026, werden die US-Inflationsdaten gemäß dem CPI veröffentlicht. Zur Erinnerung: Die letzte Veröffentlichung zeigte einen Rückgang der nominalen US-Inflation auf 2,7 % und der Kerninflation auf 2,6 %. Diese Entwicklung überraschte den Markt, und die zentrale Frage der Veröffentlichung am 13. Januar ist, ob sie diese erneute Disinflation bestätigt.

Bemerkenswert ist, dass einige von den Märkten stark beachtete Echtzeit-Inflationsindikatoren – insbesondere die von Truflation berechneten CPI- und PCE-Werte – bereits wieder das Inflationsziel der Fed von 2 % erreicht oder sogar leicht unterschritten haben.

Die Daten von Truflation zeigen derzeit eine CPI-Echtzeitinflation von rund 1,9 % sowie eine PCE-Inflation leicht oberhalb von 2 %, jedoch weiterhin sehr nahe am Ziel der US-Notenbank. Diese täglich aktualisierten Indikatoren liefern einen frühzeitigen Einblick in die Preisdynamik, lange bevor offizielle, zeitverzögert veröffentlichte Statistiken vorliegen. Historisch gesehen hat Truflation Inflationswendepunkte oft schneller erkannt, was die zunehmende Aufmerksamkeit institutioneller Investoren erklärt.

Über diese aggregierten Indikatoren hinaus bestätigen auch vorlaufende Inflationskomponenten ein disinflationäres Umfeld. Die ISM-PMI-Indizes für das verarbeitende Gewerbe und den Dienstleistungssektor zeigen einen erneuten Rückgang ihrer preisbezogenen Komponenten. Dies deutet darauf hin, dass der Inflationsdruck entlang der Wertschöpfungskette weiter nachlässt und das Risiko eines Inflationsanstiegs in den kommenden Monaten sinkt.

Der Immobiliensektor, lange Zeit ein zentraler Faktor für die hartnäckige Inflation, stellt inzwischen kein wesentliches Risiko mehr dar. Der Mietindex von Zillow weist eine Mietinflation nahe 2 % aus und signalisiert eine weitgehend abgeschlossene Normalisierung. Angesichts der zeitlichen Verzögerung zwischen Marktmieten und deren Berücksichtigung im offiziellen CPI spricht diese Entwicklung für eine fortgesetzte Disinflation der Wohnkostenkomponente im ersten Halbjahr 2026.

Schließlich spricht auch der Energiesektor klar für ein disinflationäres Szenario. Die jährliche Veränderung der Ölpreise ist inzwischen negativ und übt einen mechanischen Abwärtsdruck auf die Gesamtinflation aus, während Zweitrundeneffekte begrenzt bleiben. Solange diese Dynamik anhält, wirkt sie als wirksamer Puffer gegen eine erneute Inflationsbeschleunigung.

Vor diesem Hintergrund stellt sich möglicherweise nicht mehr die Frage, ob die US-Inflation nachhaltig unter 2 % fällt, sondern vielmehr, wie lange die Fed warten wird, bevor sie daraus geldpolitische Konsequenzen zieht. Sollten die CPI- und PPI-Daten im Januar die von den Echtzeitindikatoren skizzierte Entwicklung bestätigen, könnten sich die Markterwartungen hinsichtlich einer Wiederaufnahme von Zinssenkungen bereits im ersten Quartal 2026 rasch verstärken.

ALLGEMEINER HAFTUNGSAUSSCHLUSS:

Dieser Inhalt richtet sich an Personen, die mit Finanzmärkten und Finanzinstrumenten vertraut sind, und dient ausschließlich Informationszwecken. Die präsentierte Idee (einschließlich Marktkommentare, Marktdaten und Beobachtungen) ist kein Produkt einer Research-Abteilung von Swissquote oder einer ihrer Tochtergesellschaften. Dieses Material soll Marktbewegungen veranschaulichen und stellt keine Anlage-, Rechts- oder Steuerberatung dar. Wenn Sie ein Privatanleger sind oder keine Erfahrung mit dem Handel komplexer Finanzprodukte haben, sollten Sie vor finanziellen Entscheidungen einen lizenzierten Berater konsultieren.

Dieser Inhalt zielt nicht darauf ab, den Markt zu manipulees oder ein bestimmtes finanzielles Verhalten zu fördern.

Swissquote übernimmt keine Gewähr für die Qualität, Vollständigkeit, Richtigkeit, Genauigkeit oder Rechtmäßigkeit dieses Inhalts. Die geäußerten Meinungen stammen vom Berater und dienen ausschließlich zu Bildungszwecken. Alle Informationen zu einem Produkt oder Markt stellen keine Empfehlung einer Anlagestrategie oder Transaktion dar. Frühere Wertentwicklungen sind keine Garantie für zukünftige Ergebnisse.

Swissquote sowie deren Mitarbeiter und Vertreter haften in keinem Fall für Schäden oder Verluste, die direkt oder indirekt auf Entscheidungen basieren, die aufgrund dieses Inhalts getroffen wurden.

Die Verwendung von Marken oder Logos Dritter dient nur zu Informationszwecken und impliziert keine Billigung durch Swissquote oder eine Genehmigung durch den Markeninhaber zur Förderung seiner Produkte oder Dienstleistungen.

Swissquote ist die Marketingmarke der folgenden Unternehmen: Swissquote Bank Ltd (Schweiz) reguliert durch FINMA, Swissquote Capital Markets Limited reguliert durch CySEC (Zypern), Swissquote Bank Europe SA (Luxemburg) reguliert durch die CSSF, Swissquote Ltd (UK) reguliert durch die FCA, Swissquote Financial Services (Malta) Ltd reguliert durch die MFSA, Swissquote MEA Ltd. (VAE) reguliert durch die DFSA, Swissquote Pte Ltd (Singapur) reguliert durch die MAS, Swissquote Asia Limited (Hongkong) lizenziert durch die SFC und Swissquote South Africa (Pty) Ltd überwacht durch die FSCA.

Produkte und Dienstleistungen von Swissquote sind nur für Personen bestimmt, die diese gemäß den lokalen Gesetzen erhalten dürfen.

Alle Investitionen sind mit Risiken verbunden. Der Handel oder Besitz von Finanzinstrumenten kann mit erheblichen Verlusten einhergehen. Der Wert von Finanzinstrumenten wie Aktien, Anleihen, Kryptowährungen und anderen Vermögenswerten kann steigen oder fallen. Es besteht ein erhebliches Risiko finanzieller Verluste beim Kauf, Verkauf, Halten, Staken oder Investieren in diese Instrumente. SQBE spricht keine Empfehlungen zu bestimmten Investitionen, Transaktionen oder Anlagestrategien aus.

CFDs sind komplexe Instrumente mit hohem Verlustrisiko aufgrund von Hebeleffekten. Die Mehrheit der Privatanlegerkonten erleidet Verluste beim Handel mit CFDs. Sie sollten prüfen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Risiko einzugehen.

Digitale Vermögenswerte sind in den meisten Ländern nicht reguliert und es gelten möglicherweise keine Verbraucherschutzvorschriften. Aufgrund ihrer hohen Volatilität und spekulativen Natur sind sie für risikoscheue Anleger ungeeignet. Vergewissern Sie sich, dass Sie jeden digitalen Vermögenswert verstehen, bevor Sie handeln.

Kryptowährungen gelten in einigen Ländern nicht als gesetzliches Zahlungsmittel und unterliegen regulatorischen Unsicherheiten.

Die Nutzung internetbasierter Systeme kann erhebliche Risiken bergen, darunter Betrug, Cyberangriffe, Netzwerkausfälle, Kommunikationsprobleme sowie Identitätsdiebstahl und Phishing-Angriffe im Zusammenhang mit Krypto-Vermögenswerten.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

Aviso legal

As informações e publicações não se destinam a ser, e não constituem, conselhos ou recomendações financeiras, de investimento, comerciais ou de outro tipo fornecidos ou endossados pela TradingView. Leia mais nos Termos de Uso.

This content is written by Vincent Ganne for Swissquote.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

This content is intended for individuals who are familiar with financial markets and instruments and is for information purposes only and does not constitute investment, legal or tax advice.

Aviso legal

As informações e publicações não se destinam a ser, e não constituem, conselhos ou recomendações financeiras, de investimento, comerciais ou de outro tipo fornecidos ou endossados pela TradingView. Leia mais nos Termos de Uso.